Update sulle strategie Value - Ottobre 2020 - Niche Asset ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Update sulle strategie Value - Ottobre 2020

Profondo rosso 2

I peggiori ritorni mai

registrati dalle

azioni Value

Fonte: BofA Research Investment Committee, Fama & French, NicheAM

Diving session! Il crollo del Value: una opportunità

storica 3

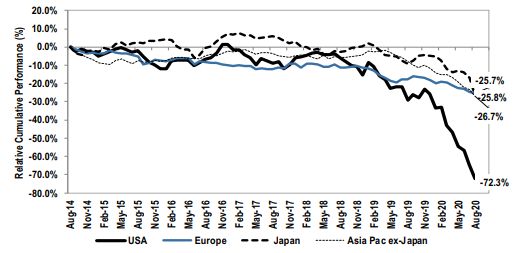

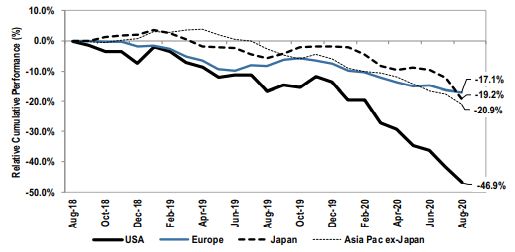

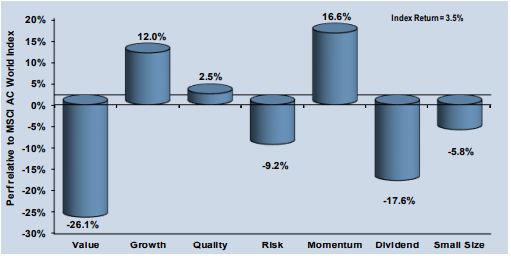

Performance del Value negli ultimi 6 anni per area geografica

Performance relativa del Value da inizio 2020 rispetto ad

altri stili d’investimento

Performance del Value negli ultimi 2 anni per area geografica

Fonte: MSCI, IBES, S&P, Worldscope

Ed è record ! 4 Value tratta a sconto sul momentum sui livelli più elevati di sempre Fonte: BofA US Equity and Quant Strategy

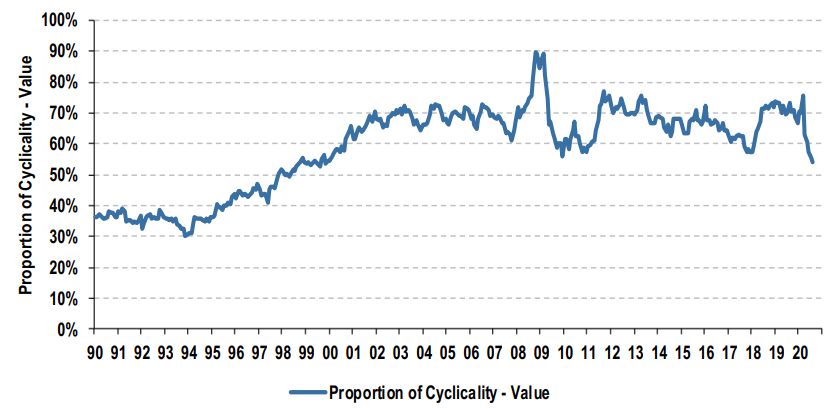

Chi ha detto che il value è ciclico? 5

il Value è ora

composto in misura

simile da settori ciclici

e anticiclici

Fonte: MSCI, IBES, Worldscope, Exshare, S&P

Value investing is dead. Long life to value investing! 6

Negli USA il 91% degli Asset

Under Management

sull’equity sono passivi o

quantitativi

Fonte: BofA US Equity and Quant Strategy, FactSet

Aspettare una rotazione? No, grazie 7

Se il mercato non corregge questi eccessi la performance del value arriverà dall’inevitabile trasformazione delle

società value in società growth (ristrutturazioni, ridefinizione del business model, ciclico miglioramento del

contesto regolamentare). Qui sotto due esempi di societa’ deep value rivalutate violentemente dal mercato nel

momento in cui la strategia ha riportato crescita degli utili

Postnl Bed Bath & Beyond

Il titolo ha beneficiato: Il titolo ha beneficiato di:

a) della rifocalizzazione sul business pacchi (e-commerce); a) Razionalizzazione rete di vendita (chiusure punti non profittevoli)

b) della ristrutturazione della tradizionale attività postale; b) crescita canale online

c) dell’ammorbidimento del quadro regolatore sulla posta c) focus su ottimizzazione della struttura patrimoaniale con una

riduzione del capitale circolante

Obiettivi 2020

A esemplificazione del (06 Ottobre 2020)

potenziale di un titolo Value:

EBIT di almeno175 mln

nonostante l’azione sia triplicata Risultati trimestrali

dai minimi vale 10,5x volte gli ampiamente sopra

utili ’21 a fronte di una crescita le attese

prospettica degli utili di circa Ritorno a una

10% all’anno crescita positiva

delle vendite

Obiettivi 2020 - trading update

(17 Giugno 2020)

EBIT ampiamente sopra

Obiettivi 2020

110 – 130 mln

(24 Febbraio 2020)

EBIT: 110 – 130 mln

Source: Thomson Reuters. Postnl, NicheAM Source: : Thomson Reuters, Bed Bath & Beyond, NicheAM

Immagina.. 8

I potenziali di apprezzamento dei titoli Value posso essere estremi ...

... a fronte di limitato downside

Caso Telefonica: passare da 4,8x a 7x Ipotizzando che l’EV/EBITDA di

EV/EBITDA ... capitalizzazione +165%! Telefonica salisse anche solo del 25%,

120 da 4,8x a 6x, la sua capitalizzazione

100 8

aumenterebbe di circa il 70%

80

42 Questo perché la capitalizzazione

8

60 rappresenta solo più 1/3 del valore

40 42 complessivo delle società (EV)

Capitalizzazione

20 52

Capitalizzazione

20

Capitalizzazione compressa

0

Prezzi Attuali = EV/EBITDA '21 4,8x EV/EBITDA '21 7,0x

nonostante il debito sia sostenibile

Capitalizzazione Debito '21E Minorities

Fonte: Niche AM; Refinitiv; Telefonica Le societa’ vengono ricomprate

dagli azionisti di riferimento (recenti

Telefonica: debito sostenibile buy-back e buy-out da parte dei

(EBITDA - investimenti) / Oneri finanziari ‘21 5,2x fondatori di Iliad e Altice)

EBIT / Oneri finanzari ‘21 2,8x

Fonte: Niche AM; Refinitiv; Telefonica

Bolla, bolla, bolla 9 Esplosione delle attivita’ immateriali (software, apps, gaming, etc) che, come nel 1999, vengono valutate generosamente e un po’ indiscriminatamente dagli investori Performance delle società S&P500 suddivise sulla base delle attività Negli USA, il rapporto P/BV dei titoli Growth continua a salire rispetto immateriali per il numero di impiegati ai titoli Value Fonte: BofA Research Investment Committee Fonte: BofA Research Investment Committee, Refinitiv

L’attenzione del regolatore si sta spostando 10

Il potere di mercato delle

società tecnologiche

sembra ora troppo forte e

questo potrebbe essere

oggetto di un duro

intervento dei regolatori

Il processo è in fase

avanzata con diverse

litigation già in corso

Il Digital Act europeo sta

per arrivare, il Congresso

USA sta discutendo del

tema ed il prossimo

Fonte: World Bank, FactSet

Presidente USA potrebbe

essere democratico …L’isola che non c’è

11

Broadcaster Europei Vs Netflix

Sales ’20 EBITDA ‘20 Mkt Cap EV P/E '21

RTL GROUP 5851 834 6279 7122 10,1x

ITV 2767 515 3916 4625 7,4x

PROSIEBENSAT1 3839 623 3138 5598 8,3x

MEDIASET 2507 502 2382 1821 15,0x

M6-METROPOLE T 1247 268 1564 1512 9,4x

TF1 2030 329 1343 1443 10,1x

MEDIASET ES CO 812 187 1228 1112 6,7x

ATRESMEDIA COR 839 86 621 786 6,5x

European broadcasters 19110 3345 20470 26130 Average P/E 9,2x

NETFLIX 24879 4787 229615 233992 59,2x

NETFLIX / European broadcasters 1,3x 1,4x 11,2x 9,0x

Netflix genera 1,4 volte l’EBITDA ... ma il suo EV è pari ad 9 volte

degli operatori tv europei ... quello degli operatori tv europei!

Source: Thomson Reuters consuensus estimates as of 06/10/20 – mkt cap, revenues and EBITDA mln $L’isola che non c’e’ 12

Operatori auto tradizionali Nuovi produttori di auto

elettriche

FCA MAZDA Auto prodotte dal primo gruppo circa 90

Peugeot ISUZU milioni (valutazione a 7200 $ a

DAIMLER MITSUBISHI TESLA SPARTAN autoveicolo venduto)

BMW HONDA NIO WM MOTOR

General Motors TATA EVERGRANDE HYLIION Auto prodotte dal secondo gruppo circa

FORD HYUNDAI LI AUTO BYTON 1,2 mln (valutazione 417’000 $ a

XPENG NIKOLA autoveicolo venduto)

Volkswagen KIA

TOYOTA BAIC

Escludendo Tesla, valutazione a 500’000 $

NISSAN RENAULT ad autoveicolo. Nessuna delle società

menzionate nel 2021 è prevista avere un

EBITDA positivo

Gli incumbent lancerenno 200 nuovi

Valore d’Impresa: circa 650 mld usd Valore d’Impresa: circa 500 mld usd veicoli elettrici nei prossimi 4 anni

Fonte: Niche AM; EikonL’isola che non c’è 13

Orange Belgium è un incumbent nella Panasonic è una conglomerata Hyundai Elevator capitalizza 1,1 mld euro

telefonia mobile in Belgio. Cellnex il giapponese, che produce tra le altre Kone 32 mld

principale operatore quotato nelle cose batterie per auto elettriche. E’ il

maggiore fornitore di Tesla. Hyundai Elevator tratta a 0,8 volte le

infrastrutture telecom

CATL è il leader cinese nella produzione vendite e a 7 volte l’EBITDA ‘21

Orange Belgium tratta a 4x EBITDA ‘21 di batterie per EV. Kone a 3 volte le vendite e 20 volte

Cellnex circa 22x. Debito di Orange l’EBITDA ‘21

Belgium è meno di 1x l’EBITDA. Debito Panasonic tratta a 5x EBITDA ’21, CATL a

41x EBITDA ’21. Hyundai e Kone hanno tassi di crescita

di Cellnex è oltre 5x l’EBITDA.

dei ricavi simili (c.5%).

Se si valutasse l’importante numero di Se valutassimo la divisione batterie per

torri di trasmissione possedute da veicoli elettrici di Panasonic sulla base

Orange Belgium ai valori di Cellnex, si dei valori correnti di CATL in termini di

scoprirebbe che solo questo asset EV/GWh ‘21 (690 mln $), il suo valore

rappresenterebbe il 70% della sarebbe superiore del 40% al valore di

capitalizzazione di Orange Belgium, tutta la stessa Panasonic!

lasciando il resto del business a trattare Ma la divisione batterie pesa per meno

a meno di 2 volte l’EBITDA. del 10% delle vendite di Panasonic (e

meno del 5% degli utili) ...W il Fintech 14

Il Gruppo Unipol capitalizza 2,7 mld euro. Revolut è una interessante piattaforma di BNP capitalizza 41 mld euro.

Lemonade vale 2,5 mld euro, dopo essere forex nata circa 5 anni fa, che da poco Adyen 48 mld euro

arrivata a capitalizzare 4 mld al momento tempo è divenuta banca attraverso una

BNP impiega 200mila persone.

della quotazione. Il modello di business si licenza lituana. Ha 1400 dipendenti. Adyen circa 1000 persone.

basa su una veloce liquidazione dei sinistri

grazie ad un modello AI... Commerzbank è una banca solida che BNP è una banca molto diversificata e

capitalizza 5,8 mld euro, non lontana dai profittevole, nonostante il difficile, ma in

Unipol è a capo di uno dei principali 4,7 miliardi di Revolut nell’ultimo round di graduale miglioramento, contesto.

gruppi assicurativi italiani (premi 14 mld), in finanziamento.

grado di generare 500 mln di utili annui, La piattaforma di paying processing di

patrimonialmente solido. Commerzbank è stata fondata nel 1870, Adyen è una dei leader di mercato.

conta 50k dipendenti e genera circa 700 Questo è un settore caratterizzato da alta

crescita, ma al contempo da fortissima

Lemonade dovrebbe registrare premi per milioni di euro di utili. Revolut è stata

competizione.

circa 100 mln euro nel 2021 ed una perdita fondata nel 2015, e nel 2019 ha generato

netta. ricavi per circa 250 mln di euro e perdite BNP vale 7 volte gli utili ‘21

per 100 mln. Adyen vale oltre 120 volte gli utili ‘21Gli investimenti passivi che non sono passivi ... 15

S&P 500 molto MSCI Emerging Market Eurostoxx 50 alquanto strano

concentrato super tech

Name Weight %

Alibaba Group Holding 8,4

Tencent Holdings 6,0

Information Taiwan Semiconductor Manufacturing 5,7

Technology;

Samsung Electronics 3,7

38% *

Meituan Dianping 1,8

Reliance Industries 1,3

Naspers (holding di Tencent) 1,2

JD.Com Inc 1,0

China Construction Bank 1,0

Health Care, Ping An Insurance Group Co of China 1,0

14%

• A seguito dell’ultima revisione

trimestrale, ci sono solo più 3 banche

• 6 dei primi 10 titoli dell’indice nell’indice e pesano il 3,5%

I titoli tecnologici e farmaceutici sono legati a e-commerce, • Solo un operatore telecom è

rappresentano oltre la metà gaming (5 gruppi cinesi) presente con un peso inferiore al 2%

dell’indice

• questi titoli rappresentano circa il • I petroliferi pesano meno del 4%

19% dell’indice • Prosus, uno dei nuovi membri

dell’indice, ha come principale asset

la partecipazione in Tencent (P/E ‘20

* Di cui il 25% sui FAANGM (Facebook, Amazon, Apple, Netflix, Google, Microsoft) di 37x): giochi, musica on-line, social

networking prevalentemente in CinaConclusioni

16

• Oggi viviamo un fase storica dove il value ha raggiunto livelli valutativi e di

sottoperformance mai registrati.

• Il growth è in bolla, e alcuni comportamenti e valutazioni non lasciano dubbi

a riguardo.

• La diffusione di algo e investimenti passivi ha amplificato un environment

con economia stagnante, tensioni commerciali, tassi vicini a zero e

cambiamenti importanti guidati dalla digitalizzazione. Il Covid ha

drammaticamente intensificato il fenomeno, portandoci ai livelli record di

oggi.

• Non necessariamente dobbiamo aspettarci una rotazione per un rerating

del value: buona parte del value si trasformerà in growth.

• L’upside per il value puo’ essere devastante.

• Sebbene possa essere ancora doloroso per qualche mese, è importante

posizionarsi prima di una eventuale rotazione, perché la velocità e l’entità

del riequilibrio possono essere significativi.17 DISCLAIMER This document, any presentation made in conjunction herewith and any accompanying materials are preliminary and for information only. They are not an offering memorandum, do not contain any representations and do not constitute or form part of an offer or invitation to subscribe for any of Niche's funds (each, the ”Fund”). Further they do not constitute or form part of any solicitation of any such offer or invitation, nor do they (or any part of them) or the fact of their distribution, form the basis of, or can they be relied on, in connection with any contract therefor. The information contained in this report has been compiled exclusively by Niche Asset Management Ltd which is authorised and regulated by the Financial Conduct Authority (RN783048) and is registered in England & Wales 10805355. The information and views contained in this document are not intended to be complete and may be subject to change at any time. No representation, warranty or undertaking, stated or implied, is given as to the accuracy of the information or views in this document and no liability for the accuracy and completeness of information is accepted by Niche Asset Management Ltd and/or its partners. The investment strategy of the Fund is speculative and involves a substantial degree of risk of losing some or all of the capital invested. Market, political, counterparty, liquidity and other risk factors may have a significant impact on the investment objectives of the Fund, while past performance is not a guide or otherwise indicative of future results. The distribution of this document and the offering of the Fund's shares in certain jurisdictions may be restricted by law and therefore persons into whose possession this document comes should inform themselves about and observe any such restrictions. The Fund is not yet available for distribution in all countries, it will be only subject to registration with the local supervisory Authority. Potential investors are invited to contact Niche Asset Management Ltd. in order to check registration countries. Any failure to comply with these restrictions could result in a violation of the laws of such jurisdiction. Any reproduction of this information, in whole or in part, without the prior consent of Niche Asset Management Ltd is also prohibited. This document may only be communicated or passed to persons to whom Niche Asset Management Ltd is permitted to communicate financial promotions pursuant to an exemption available in Chapter 4.12 of the Financial Conduct Authority’s Conduct of Business Sourcebook (“COBS”) (“Permitted Recipients”). In addition, no person who is not an authorised person may communicate this document or otherwise promote the Fund or shares therein to any person it the United Kingdom unless such person is both (a) a Permitted Recipient and (b) a person to whom an authorised person is permitted to communicate financial promotions relating to the Fund or otherwise promote the Fund under the rules in COBS 4.12 applicable to such authorised person. The securities referenced in this document have not been registered under the Securities Act of 1933 (the “1933 Act”) or any other securities laws of any other US jurisdiction. Such securities may not be sold or transferred to US persons unless such sale or transfer is registered under the 1933 Act or exemption from such registration. This document is intended for professional investors only. Potential investors are recommended to read carefully the Prospectus and the Key Investor Information Document (KIID) before subscribing.

Puoi anche leggere