Strategia di decarbonizzazione del settore cemento - Roma, 16 settembre 2021 - Federbeton

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Strategia di decarbonizzazione del settore cemento Roma, 16 settembre 2021

Approccio metodologico

Con il supporto degli esperti di KPMG Advisory sui temi della sostenibilità, Federbeton ha elaborato la “Strategia per la

Elaborazione KPMG basata su dati disponibili da campione dei 5 principali operatori italiani

Al fine di definire la

decarbonizzazione”. Il piano, sulla base di analisi di scenario, contiene l’approccio di Federbeton alla transizione energetica e

gli obiettivi da raggiungere entro il 2030 e il 2050. strategia di

decarbonizzazione del

settore del cemento, sono

stati analizzati i dati e le

informazioni rese

disponibili da

Federbeton.

Inoltre, sono state prese in

considerazione le analisi

sviluppate dalle principali

associazioni del settore e

1. Definizione 2. Identificazione 3. Analisi e 4. Definizione 5. Identificazione da Istituzioni nazionali e

della baseline delle leve di quantificazione della strategia di dei fattori internazionali.

2019 decarbonizzazione degli impatti decarbonizzazione abilitanti

connessi alle leve al 2030 e al 2050

2 16/09/2021

Transizione ecologica: scenario europeo e italiano

Per superare le sfide poste del cambiamento climatico, nel 2020 è stato lanciato il Green Deal Europeo, con l’obiettivo di carbon neutrality al 2050. L’istituzione del

Elaborazione KPMG basata su dati disponibili da campione dei 5 principali operatori italiani

NextGenerationEU si inserisce appieno nella strategia di decarbonizzazione, poiché mette a disposizione il 37% dei fondi verso progetti per la transizione energetica

e la riduzione dell’impatto ambientale.

A livello Paese, il Piano Nazionale Integrato Energia e Clima al 2030 (PNIEC) e la Strategia italiana di riduzione delle emissioni dei gas ad effetto serra stabiliscono

obiettivi di decarbonizzazione per raggiungere la neutralità carbonica al 2050.

Green Deal Europeo Strategia italiana di riduzione delle GHG

5,4 Gt CO2eq

riduzione della domanda di energia, attraverso il

-27% 1 calo della mobilità privata e dei consumi in ambito

civile

Emissioni di CO2eq

-55%1

2 sviluppo delle rinnovabili, dell’elettrificazione e

della produzione di idrogeno e biometano

Carbon

neutrality2 3 aumento degli assorbimenti garantiti dalla

gestione sostenibile delle superfici e dei suoli

forestali, oltre che da interventi di rimboschimento

1990 2018 2030 2050

1EU 2030 climate & energy framework

2EU 3 16/09/2021

2050 long-term strategy

Il settore del cemento in Italia

Elaborazione KPMG basata su dati disponibili da campione dei 5 principali operatori italiani

Il processo di produzione del cemento presenta una elevata intensità carbonica dovuta principalmente alle reazioni chimiche sottostanti. Nonostante siano stati

raggiunti significativi miglioramenti nell’efficienza energetica, permangono delle barriere per la completa transizione low-carbon.

EMISSIONI TOTALI DI CO2 IN EMISSIONI DI CO2 SCOPE 1 NELL’AMBITO

ITALIA (DATI 2019)1 DELL’ETS IN ITALIA (DATI 2019)2

Trasporto Energia Altri settori in Italia:

30% 102,4 Mt CO2 70,6%

26%

340 145,0

Comparto acciaio: 11,9

Mt CO2 1% Altre emissioni Mt CO2 8,2%

Mt CO2

5%

Cemento

8,6%

Combustione non 22%

16% Comparto cemento:

12,6%

industriale 12,4 Mt CO2

Altre emissioni

Settore chimico:

industriali

18,3 Mt CO2

1Elaborazione KPMG su dati ISPRA e Federbeton

2Elaborazioni KPMG su dati Registro EU ETS

4 16/09/2021Le 6 missioni del PNRR:

Il PNRR e il settore del cemento Digitalizzazione, innovazione,

competitività, cultura e turismo

Elaborazione KPMG basata su dati disponibili da campione dei 5 principali operatori italiani

Rivoluzione verde e transizione

ecologica

Infrastrutture per una mobilità

Dei 235 miliardi Investimenti specifici nell’utilizzo sostenibile

H2 dell’idrogeno in settori hard to abate, tra cui il

di euro previsti cemento

Istruzione e ricerca

dal PNRR, il 30% è

In particolare

Inclusione e coesione

riconducibile alla Salute

mission

«Rivoluzione verde Le 4 componenti della

Risorse per l’efficientamento energetico di

e transizione missione 2:

edifici e costruzioni, cui il settore del cemento

ecologica». Agricoltura sostenibile ed economia

può contribuire in maniera significativa circolare

Transizione energetica e mobilità

sostenibile

Efficienza energetica e

Il percorso per la decarbonizzazione del settore del cemento richiederà un coordinamento con le riqualificazione degli edifici

Istituzioni, finalizzato a facilitare la transizione ecologica, anche attraverso finanziamenti non Tutela del territorio e della risorsa

idrica

riducibili al ristretto orizzonte temporale del Recovery Fund.

1Presidenza del Consiglio dei Ministri, “Piano Nazionale di Ripresa e Resilienza”, 23 aprile 2021 5 16/09/2021Potenzialità del settore per l’Economia Circolare

La transizione verso un’Economia Circolare è fondamentale per garantire il raggiungimento della neutralità climatica, in linea con quanto previsto dal PNRR (5,27

Elaborazione KPMG basata su dati disponibili da campione dei 5 principali operatori italiani

miliardi di euro allocati1). Il settore del cemento può fornire il proprio contributo, attraverso:

MATERIALI DI MATERIALI

COMBUSTIBILI

SOSTITUZIONE PER IL RICICLATI PER IL

ALTERNATIVI

CEMENTO CALCESTRUZZO

20,3% Tasso di

23% Solo lo 0,3

% di

sostituzione dei

combustibili tradizionali Tasso medio europeo di aggregati di recupero è

con combustibili sostituzione del clinker utilizzato in sostituzione di

alternativi in Italia con materiali alternativi3 aggregati naturali4

(Europa: 47,7%)2

1Presidenza del Consiglio dei Ministri, “Piano Nazionale di Ripresa e Resilienza”, 2021 2Dati AITEC, https://www.aitecweb.com/Sostenibilit%C3%A0/Economia-circolare/Recupero-di-energia

3 Cementing the 4Federbeton, Rapporto

6 16/09/2021

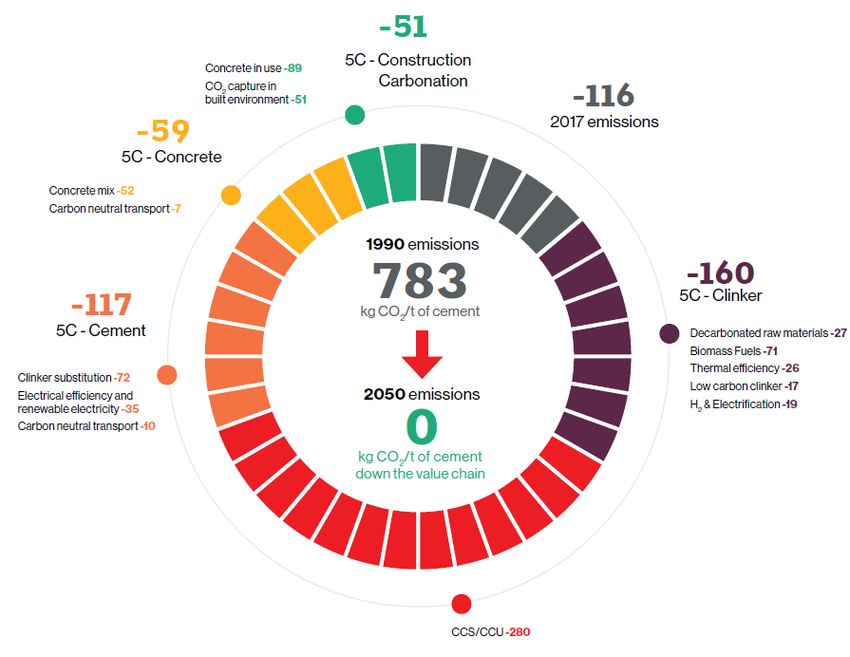

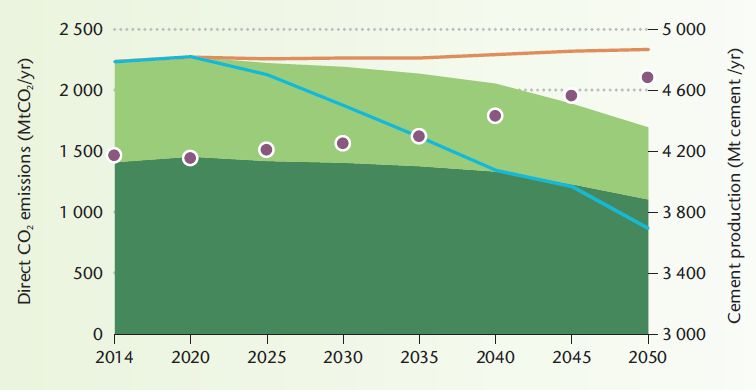

European Green Deal – CEMBUREAU di Sostenibilità 2019Le strategie di decarbonizzazione del settore del cemento

Elaborazione KPMG basata su dati disponibili da campione dei 5 principali operatori italiani

Cementing the European Green Technology Roadmap, Low- Climate Ambition Statement –

Deal – CEMBUREAU1 Carbon Transition in the Cement GCCA3

Industry – WBCSD2

CEMBUREAU ha delineato una roadmap per il La roadmap è basata sullo scenario 2DS elaborato La strategia prevista dal GCCA mira alla

raggiungimento della neutralità climatica al 2050 dall’IPCC che prevede la riduzione del 24% delle neutralità carbonica del settore del cemento e

emissioni al 2050 del calcestruzzo al 2050

Emissioni di CO2 del settore per scenario

1Cementing the European Green Deal – CEMBUREAU 2Technology Roadmap, Low-Carbon Transition in the Cement Industry – WBCSD 3Climate Ambition Statement - GCCA 7 16/09/2021Le leve di decarbonizzazione

Elaborazione KPMG basata su dati disponibili da campione dei 5 principali operatori italiani

Rapporto Utilizzo di Carbon Capture EE rinnovabile Approvvigio- Calcestruzzo

Combustibili Gas naturale e Ricarbonata-

clinker- materiali di Usage and ed efficienta- namenti locali e nelle

alternativi idrogeno zione

cemento sostituzione Storage mento trasporti green costruzioni

CO2

Sostituzione Parziale Sostituzione Sostituzione Cattura delle Produzione Riduzione delle Ottimizzazio- Naturale

dei sostituzione dei di parte del emissioni di (e/o acquisto) emissioni ne della processo di

combustibili del clinker con combustibili calcare CO2 che non di elettricità dovute ai quantità di assorbimento

fossili materiali fossili utilizzato per possono da fonti trasporti per calcestruzzo della CO2

tradizionali ad supplementari tradizionali ad la farina cruda essere evitate. rinnovabili e l’approvvigio- necessaria nell’aria da

alto impatto come loppe di alto impatto con materiali La CO2 iniziative di namento di nella fase di parte del

carbonico con altoforno e carbonico con di sostituzione catturata può efficientamen- combustibili costruzione cemento

combustibili ceneri volanti gas naturale e, decarbonatati essere to energetico fossili, attraverso contenuto nel

alternativi, successiva- di scarto e utilizzata per sfruttando il preferendo tecniche di calcestruzzo

come scarti mente, con sottoprodotti creare nuovi calore l’acquisto di progettazione

contenenti idrogeno di altre prodotti o recuperato combustibili che

biomassa verde prodotto industrie stoccata dalla fase di alternativi favoriscano

tramite combustione disponibili a l’adattabilità e

elettrolisi livello locale lo smontaggio

8 16/09/2021Le sfide per la decarbonizzazione del settore

Elaborazione KPMG basata su dati disponibili da campione dei 5 principali operatori italiani

Il raggiungimento degli obiettivi di decarbonizzazione proposti dalla strategia è condizionato dal superamento di alcune sfide tecnico-normative ed

economiche:

COMPLESSITÀ NEI

ad esempio per l’utilizzo di combustibili alternativi

PROCESSI AUTORIZZATIVI

REALIZZAZIONE DI in particolare, per la transizione al gas naturale, l’utilizzo di idrogeno e per la cattura, il

INFRASTRUTTURE trasporto e lo stoccaggio della CO2

COSTI ELEVATI che dovranno essere sostenuti per la decarbonizzazione del settore del cemento

Gli investimenti previsti per la decarbonizzazione, inoltre, sono fortemente condizionati dall’andamento del mercato EU ETS

9 16/09/2021Il percorso verso la decarbonizzazione

Di seguito è riportata l’evoluzione delle emissioni Scope 1, 2 e 3 del settore a seguito della realizzazione della strategia di DUE SCENARI AL 2030

Elaborazione KPMG basata su dati disponibili da campione dei 5 principali operatori italiani

decarbonizzazione

Al 2030 sono stati elaborati due

40 possibili scenari che considerano una

36,8 diversa modularità nell’erogazione

35 delle misure – economiche,

-50% normative, infrastrutturali – a

Emissioni di CO2 [Mt CO2]

30

sostegno delle leve.

-64%

vs 1990

25 vs 1990

-71% 19,8 Differenze tra i due scenari:

20

16,4

-55% 18,5

vs 1990

vs 1990

Carbon Scenario

Scenario11alal2030

2030

15

Obiettivo 13,1 10,7

10 Europeo al 2030 neutrality • Gas: 10% in GJ

• Installazione di tecnologie di

5 Carbon Capture presso 1 impianto

0 0

0

1990* 2019 2030 2050 Scenario22alal2030

Scenario 2030

Scenario Business As Usual** Scenario 1 Scenario 2 • Gas: 30% in GJ

• Installazione di tecnologie di

Produzione di 38,4 19,2 21,7 23,3 Carbon Capture presso 5 impianti

cemento1 mln ton cem2 mln ton cem mln ton cem mln ton cem

Grazie alle evoluzioni tecnologiche che caratterizzeranno il comparto del cemento, al 2030 si prevede il

superamento degli obiettivi europei del -55% (vs 1990)

*Elaborazione KPMG su base dati GNR **Lo scenario Business As Usual non prevede alcun tipo di investimento in ambito di decarbonizzazione

1MATTM, 2Dati GNR

10 16/09/2021

MiSE, MIT, MiPAAF, 2021, Strategia italiana di lungo termine sulla riduzione delle emissioni di GHGI costi per la decarbonizzazione e le quote EU ETS

Elaborazione KPMG basata su dati disponibili da campione dei 5 principali operatori italiani

Scenario Business As Usual Scenari di decarbonizzazione

INVESTIMENTI TOTALI

Scenario 1 Scenario 2 AL 2050:

19,8

20 18,5 20 20

4,2 mld €

**

18 16,4 1.882 2.000 18 16,4 2.000 18 2.000

16 16 16 16,4

14 1.500 14 13,1 1.415 1.500 14 1.500

1.375

12 12 12 Senza il sostegno del

[Mt CO2]

[Mt CO2]

[Mt CO2]

1.133

10,7

[M€]

[M€]

[M€]

10 10 10 1.003 sistema Paese, il settore

1.000 883 1.000 1.000

8 8 8

105 499

del cemento non potrà far

6 6 6

500 500 500

fronte agli impegni

4 4 4

778 economici richiesti

2 2 2 504

0 0 0 0 0 0 0 0

2019 2030 2050 2019 2030 2050 2019 2030 2050

Costo annuo per la decarbonizzazione Costo annuo per la decarbonizzazione Costo annuo per la decarbonizzazione

Costo annuo per quote di CO2 EU ETS* Costo annuo per quote di CO2 EU ETS* Costo annuo per quote di CO2 EU ETS*

Emissioni di CO2 Emissioni di CO2 Emissioni di CO2

**Tale ammontare non include gli investimenti

necessari per la costruzione delle infrastrutture per il

trasporto e lo stoccaggio della CO2

*Per la stima delle quote di CO2 allocabili nell’ambito dell’EU ETS al 2030, è stata ipotizzata una riduzione annua del 4,2% a partire dalle quote del piano nazionale di allocazione nel 2021 fino al 2025 , mentre nel periodo 2026-

2030 è stata ipotizzata una riduzione annua del 10%. In linea con la strategia europea di carbon neutrality, le quote allocabili gratuitamente al 2050 sono state ipotizzate pari a 0. Il valore del costo della CO2 è stato ipotizzato pari a 11 16/09/2021

125 €/ton CO nell’ipotesi di piena disponibilità sul mercato, sulla base di scenari CEMBUREAU e mantenuto costante al 2030 e al 2050.Tecnologia CCUS: investimenti infrastrutturali

Oltre ai costi relativi all’installazione dei sistemi di carbon capture all’interno dei siti produttivi, saranno necessarie ulteriori spese connesse per:

Elaborazione KPMG basata su dati disponibili da campione dei 5 principali operatori italiani

Maggiori consumi di energia Compressione e Costi per il collegamento e la

Spese per i diritti

per il funzionamento dei pompaggio della CO2 fruizione delle condutture di CO2

di stoccaggio

sistemi CCUS nella rete di trasporto alla rete di trasporto nazionale

Necessario lo sviluppo di infrastrutture di trasporto e

stoccaggio della CO2.

Ravenna

L’area di Ravenna1 potrebbe rappresentare un possibile hub di

stoccaggio della CO2.

Il settore subirà un importante aumento dei costi

operativi annuali (OPEX) connessi alla fruizione di

tali infrastrutture, pari a circa 947 milioni di euro

annui (40,7 €/ton cemento)2 al 2050

1Eni, sito web, https://www.eni.com/it-IT/attivita/gestione-anidride-carbonica.html

2Global CCS Institute, “Global costs of carbon capture and storage”, 2017

12L’impatto annuo sul Margine Operativo Lordo

EXTRA COSTO DI

Elaborazione KPMG basata su dati disponibili da campione dei 5 principali operatori italiani

Scenario Business As Usual Scenari di decarbonizzazione DECARBONIZZAIZONE vs

MOL DI SETTORE

Scenario 1 Scenario 2

MOL* RICAVI** EXTRA-COSTI EXTRA-COSTI EXTRA-COSTI

81 Scenario Business As Usual

80 80 80

70

60

57

52

70

60

61

70

60

59 2030 564%

€/ton cemento

€/ton cemento

€/ton cemento

50 50 41 50 46

40 40

5 40

23

2050 936%

30 30 30

20 20 20

36

10 23 Scenari di decarbonizzazione

10 10 10

0

2019

Valore medio

2016-2019

2030 2050

0

2019 2030 2050

0

2019 2030 2050 2030 439-499%

MOL medio unitario 2016-2019* Costo annuo per la decarbonizzazione

Ricavo medio unitario 2016-2019 - cementi grigi sfusi** Costo annuo per quote di CO2 EU ETS***

2050 684-704%

*Valore medio unitario del Margine Operativo Lordo del settore del cemento nel periodo 2016-2019 (201 mln €) – Dati Federbeton da bilanci delle Società italiane del settore

**Valore medio unitario dei Ricavi per tonnellata di cemento grigio sfuso nel periodo 2016-2019 (57,1 €/ton cemento) – Dati Istat, Rilevazione annuale della produzione industriale (Prodcom)

Necessario un sostegno del sistema regolatorio in termini di investimenti ed elementi abilitanti, al fine di

permettere la realizzazione della strategia di decarbonizzazione e limitare l’aumento del costo del cemento

***Per la stimadelle quote di CO2 allocabili nell’ambito dell’EU ETS al 2030, è stata ipotizzata una riduzione annua del 4,2% a partire dalle quote del piano nazionale di allocazione nel 2021 fino al 2025 , mentre nel periodo 2026-2030 è stata ipotizzata una

riduzione annua del 10%. In linea con la strategia europea di carbon neutrality, le quote allocabili gratuitamente al 2050 sono state ipotizzate pari a 0. Il valore del costo della CO2 è stato ipotizzato pari a 125 €/ton CO2 nell’ipotesi di piena disponibilità sul 13 16/09/2021

mercato, sulla base di scenari CEMBUREAU e mantenuto costante al 2030 e al 2050.La capacità produttiva installata

Elaborazione KPMG basata su dati disponibili da campione dei 5 principali operatori italiani

I Paesi del Mediterraneo hanno una capacità produttiva in esubero e una

struttura di costo più competitiva rispetto a quella italiana, tale da riuscire a

vendere cemento a 15€ a tonnellata in meno del prezzo medio nazionale (25%)

Italia Turchia

LEGENDA

[Mt]

Tunisia

Egitto

Marocco

Algeria

*The global cement review 13 edition. Istat Prodcom Valore unitario medio nazionale 2019 cemento portland sfuso, Istat Coeweb 14 16/09/2021Il pacchetto Fit for 55 e la rilocalizzazione PRINCIPALI NOVITÀ

INTRODOTTE:

Il pacchetto "Fit for 55" prevede un'ambiziosa riforma del sistema EU ETS e la graduale introduzione di una tassa sul carbonio alla

Elaborazione KPMG basata su dati disponibili da campione dei 5 principali operatori italiani

frontiera (CBAM) a partire dal 2026, per prevenire la delocalizzazione degli impianti e tutelare l’industria europea. • Dal 2023 sarà chiesto agli

importatori di dichiarare

Entrambe le misure avranno un impatto significativo sul settore, il quale risulta estremamente esposto al costo delle quote di

emissione in quanto:

le emissioni dirette –

opportunamente verificate

– incorporate nei prodotti

esportati nell'UE, che, a

➢ Il prodotto è ad alta intensità di emissioni (689kg1 per tonnellata di cemento) partire dal 2026, dovranno

restituire in quote CBAM

➢ Il prodotto è a basso valore aggiunto per tonnellata (21€ il valore aggiunto, 7€ il margine operativo)2 valorizzate in base al

prezzo settimanale delle

➢ Le importazioni sono in forte crescita da paesi extra UE quote di CO2 spuntate sul

mercato ETS.

➢ Il costo delle quote di emissione superiore a 30€/tCO2 rende estremamente conveniente • Se l’importatore non è in

l’importazione dai paesi extra UE. Attualmente il valore di mercato delle quote ha superato i 50€ grado di dimostrare le

emissioni verificate viene

➢ A partire dal 2022, le quote EU ETS allocabili gratuitamente verranno applicato il benchmark di

progressivamente ridotte, comportando la necessità di ricorrere maggiormente al mercato prodotto relativo al 10%

dei peggiori performer

europei.

1Fonte: Bilancio di sostenibilità Federbeton 2019

2Fonte: Bilanci delle imprese produttrici 15 16/09/2021Carbon Border Adjustment mechanism (CBAM)

Elaborazione KPMG basata su dati disponibili da campione dei 5 principali operatori italiani

L’UE sta valutando la

Scenario Business As Usual Scenari di decarbonizzazione

possibilità di introdurre il

CBAM, intervenendo sulle

100 100 Scenario 1 100 Scenario 2 dinamiche di import-export

80 80 80 con Paesi con

regolamentazioni climatiche

CBAM [€/tCO2]

CBAM [€/tCO2]

CBAM [€/tCO2]

60 60 60 meno rigorose, per assicurare

40 40 40

che il prezzo delle

65 65 55 60 importazioni rifletta più

20 42 20 49 20 47 accuratamente il loro

33 37

contenuto di carbonio.

0 0 0

2030 2031 2050 2030 2031 2050 2030 2031 2050

Valore minimo CBAM* Valore minimo CBAM* Valore minimo CBAM*

Il valore del CBAM dovrà

essere almeno pari al costo

ASSUNZIONI METODOLOGICHE sostenuto dal settore per

➢ Costo della CO2 costante pari a 125€/ton CO2** raggiungere la carbon

➢ Al fine di stimare le quote gratuite assegnate al 2030, è stata ipotizzata una riduzione annua del 4,2% a partire dalle quote del piano nazionale di allocazione nel 2021 fino al 2025, come previsto all’interno del neutrality.

pacchetto UE «Fit for 55», mentre nel periodo 2026-2030 è stata ipotizzata una riduzione annua del 10%, rispecchiando un eventuale ulteriore inasprimento delle politiche climatiche dell’UE.

➢ Dal 2031, le quote allocabili gratuitamente nell’ambito dell’EU ETS sono state ipotizzate pari a 0, rispecchiando un eventuale ulteriore inasprimento delle politiche climatiche dell’UE.

➢ Al 2050, il costo delle quote di CO2 negli scenari 1 e 2 è stato ipotizzato pari a 0, in quanto la strategia di decarbonizzazione del settore non prevede emissioni di CO2 per tale orizzonte temporale.

A partire dal 2031, è previsto un aumento dei costi per il ricorso al mercato di quote di CO2 nell’ipotesi di un

eventuale azzeramento delle quote allocabili gratuitamente, riflettendosi sul valore minimo del CBAM

*Al fine di determinare il valore minimo che il CBAM dovrebbe assumere, è stato considerato l’extra costo annuo relativo alle spese da sostenere per l’implementazione delle leve di decarbonizzazione e per l’acquisto di quote di

CO2 nel mercato EU ETS. **Il valore del costo della CO2 è stato ipotizzato pari a 125 €/ton CO2 ,nell’ipotesi di piena disponibilità sul mercato , sulla base di scenari CEMBUREAU e mantenuto costante al 2030, 2031 e al 2050. 16 16/09/2021Il costo EU ETS della CO2 al 2030 e al 2050

Elaborazione KPMG basata su dati disponibili da campione dei 5 principali operatori italiani

Scenario Business As Usual Scenari di decarbonizzazione MERCATO EU ETS

Oltre alla riduzione delle

Scenario 1 Scenario 2 quote allocabili

16 16 16

gratuitamente (da 14,6 Mt

14 14 14

CO2 nel 2019 a circa 10 Mt CO2

12 12 12 nel 2021), con un’ulteriore

10 1.133 10 10

riduzione annua del 4,2% dal

[Mt CO2]

[Mt CO2]

[Mt CO2]

M€

778 2021 al 2025, già a partire da

8 1.882 8 8

M€ M€ 504 quest’anno il settore del

M€

6 6 6 cemento risentirà

4 4 4

dell’aumento del prezzo delle

quote di CO2:

2 2 2 3

0 0 60

51,31

0 0 M€ 0 M€

€/ton CO2

2019 2030 2050 2019 2030 2050 2019 2030 2050 40

Quote di CO2 allocabili (PNA) Quote di CO2 allocabili (PNA) Quote di CO2 allocabili (PNA) 20 5,83

Emissioni di CO2 Scope 1 Emissioni di CO2 Scope 1 Emissioni di CO2 Scope 1 0

2017 mag 2021

3Dati Sendeco

Anche negli scenari di decarbonizzazione, che mirano alla carbon neutrality al 2050, il settore dovrà

sostenere ingenti costi connessi al ricorso alle quote di CO2 nel mercato EU ETS

1Per la stima delle quote di CO2 allocabili nell’ambito dell’EU ETS al 2030, , è stata ipotizzata una riduzione annua del 4,2% a partire dalle quote del piano nazionale di allocazione nel 2021 fino al 2025, come previsto all’interno del pacchetto UE «Fit for

55», mentre nel periodo 2026-2030 è stata ipotizzata una riduzione annua del 10%, rispecchiando un eventuale ulteriore inasprimento delle politiche climatiche dell’UE 17 16/09/2021

2Il valore del costo della CO è stato ipotizzato pari a 125 €/ton CO , nell’ipotesi di piena disponibilità sul mercato, sulla base di scenari CEMBUREAU e mantenuto costante al 2030 e al 2050.

2 2La strategia al 2050

19,8

Elaborazione KPMG basata su dati disponibili da campione dei 5 principali operatori italiani

Carbon

neutrality

-12% EFFETTO

DELLA

-43%

-10% STRATEGIA

-6% -8,5

-5%

-3%

-16%

La strategia prevede il raggiungimento della neutralità

carbonica al 2050. Inoltre, grazie al fenomeno della -5% EFFETTI CONGIUNTI DI

STRATEGIA E

ricarbonatazione, il settore potrà diventare carbon negative RICARBONATAZIONE

assorbendo un quantitativo di CO2 superiore a quanto emesso -1,0

-0,6

Emissioni di CO2

nel 2050 – Utilizzo di EE rinnovabile Approvvigio- Carbon Capture

Combustibili Rapporto Gas naturale e Calcestruzzo Emissioni di CO2 Ricarbonata-

Scenario materiali di ed namenti locali e Usage and

alternativi clinker-cemento idrogeno nelle costruzioni nel 2050 zione

Business As sostituzione efficientamento trasporti green Storage

Usual

Le emissioni presentate rappresentano la somma delle emissioni di CO2 Scope 1, 2 e 3 18 16/09/2021La strategia di decarbonizzazione del settore del cemento

Elaborazione KPMG basata su dati disponibili da campione dei 5 principali operatori italiani

2030* 2050

Emissioni -64% ÷ -71% -55%

Carbon

neutrality

(vs 1990) (vs 1990)

Investimenti totali

aggiuntivi per il 0,5 ÷ 1,1 ≈ 4,2

settore (CAPEX) mld € mld €

A tali costi, dovranno aggiungersi gli investimenti infrastrutturali del sistema

Paese per il trasporto e lo stoccaggio della CO2

Costi operativi annuali

aggiuntivi (OPEX)

70 ÷ 423 1.172

mln € mln €

*I dati rappresentati corrispondono ai due possibili scenari di decarbonizzazione ipotizzati al 2030 19 16/09/2021Le sfide all’implementazione delle leve

Investimenti

2019 2021 2030 2050

necessari

Elaborazione KPMG basata su dati disponibili da campione dei 5 principali operatori italiani

Combustibili alternativi 249 mln €

LE SFIDE

ALL’IMPLEMENTAZIONE:

Rapporto clinker- 108 mln €

cemento

Normative

Utilizzo di materiali di 74 mln €

sostituzione

Tecniche

EE rinnovabile ed 418 mln €

efficientamento

Infrastrutturali

12-38 mln €

Gas naturale e Gas naturale

idrogeno Idrogeno 451 mln €

Economiche

Approvvigionamenti Leva attivata proporzionalmente ai minori volumi di combustibili fossili importati 0 mln €

locali e trasporti green

Carbon Capture Usage 2.850 mln €

and Storage

4.162 – 4.188*

Legenda Grado di implementazione mln €

*Tale ammontare non include gli investimenti necessari per la costruzione delle infrastrutture per il trasporto e lo stoccaggio della CO2 20 16/09/2021L’impatto degli investimenti della strategia di decarbonizzazione sull’occupazione

Attraverso l’utilizzo di modelli statistici è possibile stimare l’impatto occupazionale generato grazie agli investimenti per la strategia di decarbonizzazione sul Paese.

Elaborazione KPMG basata su dati disponibili da campione dei 5 principali operatori italiani

Contributi indotti3

Contributi Indiretti2

Settore del cemento Fornitori Altre imprese

Acquisti da fornitori Spesa per consumi Contributi dovuti alla spesa per

Investimenti per la strategia di Contributi generati grazie consumi che si realizza grazie al

residenti nel Paese1 in Italia

decarbonizzazione del settore del alla spesa per beni e servizi reddito guadagnato dei lavoratori

cemento occupati lungo la catena di fornitura

Consolidamento degli attuali Creazione di posti di lavoro Creazione di nuovi posti di lavoro

livelli occupazionali e creazione specializzati nel settore delle dovuti agli effetti dovuti alla

di nuovi posti di lavoro nuove tecnologie green e di distribuzione – e conseguente

nell’ambito dei processi di decarbonizzazione per l'effetto spesa – del reddito guadagnato

decarbonizzazione che ha 1€ speso per l'acquisto di dai lavoratori coinvolti

beni e servizi da fornitori locali indirettamente

1Al fine del calcolo del modello è stato ipotizzato che tuttigli investimenti saranno realizzati da fornitori italiani.

2 La stima prevede l’utilizzo di Input-Output Multiplier indiretti, moltiplicatori derivati da modelli matematici Input-Output definiti in letteratura che utilizzano tavole di dati pubblicate dall'Istat. 21 16/09/2021

3 La stima prevede l’utilizzo di Input-Output Multiplier indotti, moltiplicatori derivati dalla teoria economica sui consumi e utilizzano i dati sulla propensione al consumo pubblicati dall'Istat.Principali proposte Federbeton per la decarbonizzazione

Elaborazione KPMG basata su dati disponibili da campione dei 5 principali operatori italiani

Sostenere quanto previsto dal DL Semplificazioni/Governance art. 35, commi 2 e 3, che rende l’utilizzo di CSS –

COMBUSTIBILI Combustibile omogeneo con quello degli altri combustibili “tradizionali”, chiarendo che l’introduzione di CSS –

ALTERNATIVI Combustibile nelle cementerie non debba essere considerata una modifica sostanziale, sia ai fini dell’AIA1, che della verifica

di assoggettabilità a VIA2.

La tassa sul carbonio alla frontiera dovrebbe entrare in vigore il prima possibile poiché gli operatori nazionali già dal

2021 dovranno ricorrere al mercato delle quote di CO2, elemento di forte svantaggio competitivo nei confronti dei

CBAM produttori extra UE. Qualora non fosse possibile attivare fin da subito questa misura, si dovrebbe segnalare alla DG

competition tale operazione di dumping economico ed ambientale, chiedendo l'inserimento di dazi di protezione per le

importazioni.

INVESTIMENTI E Creare un fondo nazionale infrastrutturale che supporti gli investimenti per l’implementazione di tecnologie CCUS,

INFRASTRUTTURE PER introducendo inoltre politiche a livello di sistema Paese per l’identificazione dei siti idonei allo stoccaggio della CO2 e

TECNOLOGIE CCUS per l’individuazione delle condutture da dedicare al trasporto della CO2.

INFRASTRUTTURE E Introdurre politiche su scala nazionale per sviluppare le infrastrutture per l’utilizzo di gas di transizione e idrogeno a

SOSTEGNO PER UTILIZZO livello industriale, supportando gli investimenti delle imprese. Istituire inoltre dei contratti per differenza, come previsto

DI GAS DI TRANSIZIONE E dall’Innovation fund inserito nella Direttiva EU ETS, per rendere il costo di gas e idrogeno economicamente competitivo

IDROGENO ai combustibili fossili tradizionali, in particolare petcoke.

1 Autorizzazione Integrata Ambientale

2Valutazione Integrata Ambientale 22 16/09/2021Puoi anche leggere