SCENARI NEL SETTORE AUTOMOBILISTICO AL 2025 1 - www-5.unipv.it

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

UNIVERSITÀ DEGLI STUDI DI PAVIA

Dipartimento di Scienze Politiche e Sociali

SCENARI NEL SETTORE AUTOMOBILISTICO AL 2025 1

Andrea Zatti

Università di Pavia, Dipartimento di Scienze Politiche e Sociali

2

Una recente pubblicazione di Roland Berger Strategy Consultants permette di fare alcune

considerazioni sui più probabili trend di medio periodo (al 2025) nel settore auto, sia sul

versante dell’offerta, sia su quello della domanda. Considerazioni importanti perché in grado

di avere delle non trascurabili ripercussioni sul più generale sistema della mobilità, ove l’auto

continua a mantenere un predominio pressoché assoluto 3.

Tra le principali tendenze evidenziate, alcune meritano dei brevi cenni di approfondimento.

Segni di saturazione

Taluni dati e trend dinamici sembrano suggerire l’emergere di fenomeni di saturazione per

quanto riguarda la componente quantitativa del parco auto: evidenza riscontrata in particolar

modo in alcune aree del mondo, segnatamente quelle più sviluppate, e in alcune fasce della

popolazione.

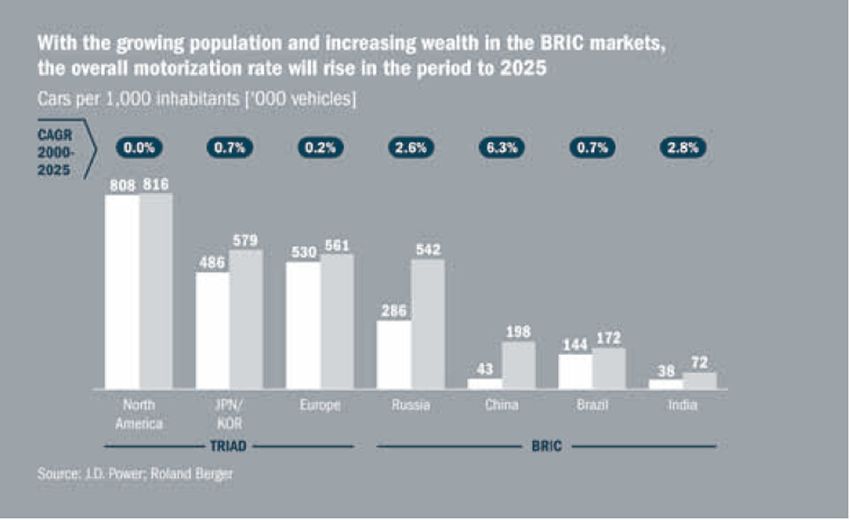

Da un punto di vista globale, le proiezioni al 2025 mostrano un trend dei tassi di

motorizzazione ancora in crescita, di circa l’1% annuo 4, con significative differenziazioni

1

Documento prodotto dall’Università degli Studi di Pavia (Dipartimento di Scienze Politiche e Sociali)

nell’ambito del progetto “Pavia Mobility Manager”, co-finanziato dalla Fondazione Cariplo nell’ambito del

Bando 2010 “Promuovere forme di mobilità sostenibile alternative all’auto privata”.

2

Kalambach R., Bernhart W., Grosse Kleimann P.G., Hoffmann M., Automotive Landscape 2025. Opportunities

and Challenges Ahead. Il rapporto è frutto di un’attività di monitoraggio e indagine svolta in 39 paesi,

intervistando circa 60 rappresentanti del settore automobilistico, delle istituzioni e di altre rappresentanze

collegate al tema della mobilità.

3

Vedi a riguardo il Rapporto 1 di questo progetto dal titolo: “Trend e scenari nel settore dei trasporti: perché e

dove intervenire”; http://mobility.unipv.it/mobility/wp-content/uploads/2012/10/Rapporto-1-Trend-e-scenari-

nel-settore-dei-trasporti.pdf.

4

Tasso annuo composto.

interne (Fig. 1). Mentre infatti Europa e Nord America si segnalano per valori non lontani

dallo 0, sono in particolar modo i paesi BRIC ad evidenziare le dinamiche più vivaci,

rappresentando circa l’85% della crescita complessiva. Considerando il parco auto (ovvero il

solo n. di mezzi), in China esso è previsto crescere del 36% all’anno, in India e Russia del

14%, in Brasile del 4%. Nel campo dei veicoli leggeri (auto e piccoli van), nel 2025 si

prevede che un acquisto su tre avverrà in Cina, con inevitabili conseguenze sulla futura

collocazione territoriale del sistema di offerta (cfr. sotto).

Figura 1. Tassi di motorizzazione al 2025 nelle diverse aree del mondo

Fonte: Kalambach e al., op cit.

Guardando più in dettaglio alle realtà sviluppate, si evincono alcuni recenti segnali di

modificazione del rapporto dei consumatori con il bene auto. Alcuni studi, in particolare,

prospettano un progressiva perdita di attrattività dell’auto come bene posizionale, a discapito

di altri beni e servizi. Tale perdita risulta particolarmente rilevante nelle fasce più giovani

della popolazione e nei contesti urbani: “as people’s value change and they increasingly move

into the cities, the younger generation in particular is expected to lose interest in individual

car ownership” (p. 26), da cui deriva che “car ownership rates are already fairly low among

the under -30s and will fall further still by 2025” (p. 53). Un’indagine giapponese sul tema

segnala una diminuzione dell’interesse verso l’auto al decrescere dell’età rispetto ad altri

items di consumo (Fig. 2): essa infatti risulta 7° tra i 40/50enni; 10° tra i 20/30enni e solo 17°

tra gli studenti in Corso.

Figura 2. Preferenze degli studenti e beni di consumo

Fonte: Kalambach e al., op cit.

Percezioni simili sono state raccolte in Germania ove “the dimensions buying a car and

driving a car are rapidly losing attractiveness while alternative mobility concepts such as

going by bike, using a car pool or going by public transportation are strengthening their

competitive position” (p. 30). Un’evidenza che viene messa in relazione con una minore

propensione e attrattività verso/dei consumi materiali e con una tendenza a privilegiare la

mobilità come servizio (integrate mobility concept) piuttosto che come possesso di beni.

Si tratta di indicazioni importanti, segnali di alcune modificazioni attitudinali e culturali, che

vanno però necessariamente valutate rispetto ad altri contesti territoriali e in periodi

congiunturali meno turbolenti. Non è infatti da escludere che i risultati siano in parte

influenzati dal forte effetto reddito (negativo) generato dalla crisi economica e dagli elevati

costi del carburante, due fattori che auspicabilmente dovrebbero/potrebbero venire meno in

uno scenario di medio periodo. Ciò porta a ritenere importante che tali embrionali evidenze di

inversione di tendenza siano accompagnate da adeguate politiche che ne rendano irreversibili

gli effetti, affinché la previsione contenuta nel rapporto, ovvero “the next age group will

repeat these behavioural patterns, even if there is no financial necessity for them to do so” (p.

53), torvi effettivamente riscontro.

Rispetto a questa esigenza, particolarmente forte se proiettata in quei paesi che incideranno di

più sulle future dinamiche di crescita (come i già citati BRIC), il Rapporto sembra lanciare

segnali di speranza, evidenziando la tendenza delle giovani generazioni ad anticipare i

comportamenti rispetto a quanto accaduto nelle realtà già sviluppate: “the results from the

survey from Shanghai shows that young people under 29 are likely to follow the German

patterns of changing preferences, albeit with a time lag. For the young Chines people

interviewed, the car’s position is still strengthening in their emotion. However, in the near

future they predict that cars will start to lose attractiveness and going by public

transportation, using a car pool and going by bike will gain ground” (p. 30).

L’accorciamento temporale di tale fase di transizione può certamente rappresentare un

importante punto di riferimento delle politiche settoriali rivolte ad una maggiore sostenibilità,

anche su scala globale.

Piccolo è meglio (“from conspicuous consumption to consciuos consumption”)

Modificazioni importanti nei pattern di consumo sono riportate anche per quanto riguarda la

composizione per dimensione e prezzo del parco auto: “A/B segment to see disproportionately

strong growth. At the same time extremely successful low-cost cars answer the rising demand

for no-frills transportation” (p. 4).

Le previsioni in termini di classe evidenziano il continuo consolidamento dei segmenti più

piccoli (Fig. 3), legato al notevole miglioramento delle dotazioni e caratteristiche (dispositivi

di sicurezza, comfort, guidabilità, etc.), ma ancor più alla competitività in termini di costi

d’acquisto e costi operativi ricorrenti (carburante, assicurazione, manutenzione, etc.). Un

consolidamento che potrà essere alimentato anche dallo sviluppo a minor costo di taluni

materiali, come la fibra di carbonio, che possono dare un contributo importante al downsizing

(in particolare in termini di peso e potenza) dei mezzi.

Figura 3. Evoluzione delle vendite per segmento di mercato al 2025

Fonte: Kalambach e al., op cit.

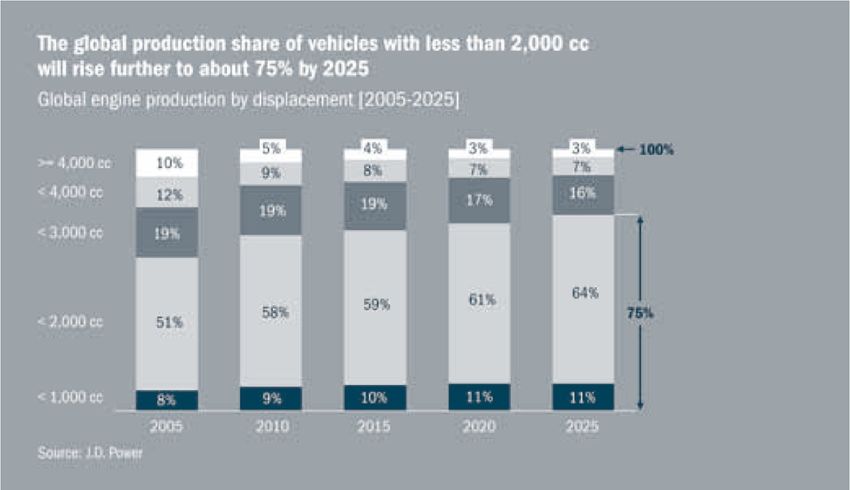

Ciò avrà evidenti riflessi anche sul versante della produzione mondiale, con la prosecuzione

della ricomposizione interna verso le auto a minore cilindrata (Fig. 4). Un trend certamente

auspicabile dal punto di vista energetico ambientale, che potrebbe essere ulteriormente

alimentato da adeguate politiche di incentivazione e/o disincentivazione, magari concentrate

sul segmento < 1.000 cc. La modificazione interna si è concretizzata anche in un notevole

successo dei modelli a basso costo. Un successo originato, per ovvi motivi, nei paesi

emergenti, ma poi in espansione anche nelle realtà a più alto reddito, ove i cosiddetti modelli

no-frills, che vanno incontro alle esigenze di base della mobilità, registrano una crescita nelle

quote di mercato.

Figura 4. Evoluzione della produzione mondiale per cilindrata

Fonte: Kalambach e al., op cit.

Più ecologiche e tecnologiche

Un’altra importante tendenza, in consolidamento verso il 2025, è rappresentata dalla

diversificazione tecnologica dei modelli disponibili e richiesti dal mercato.

Ciò avrà riflesso, in primo luogo, sul versante delle propulsioni, ove è prevista una crescita

delle opzioni alternative ai motori tradizionali benzina/diesel (ora rappresentativi di una quota

di mercato superiore al 90%), nonché una moltiplicazione di soluzioni ibride e flessibili, in

grado ci combinare le tecnologie disponibili (technology portfolio) a seconda delle esigenze

d’uso. Va in questa direzione, ad esempio, lo sviluppo di auto elettriche dedicate ai soli

spostamenti urbani, con limitata autonomia, ma notevole flessibilità e opportunità

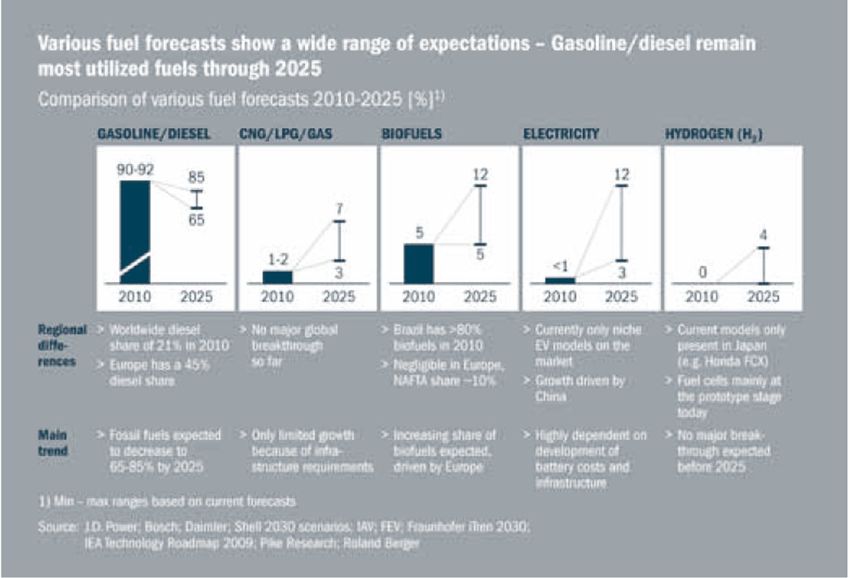

d’integrazione con gli altri servizi e funzioni.L’evoluzione tecnologica del parco auto si caratterizza però anche per ampi margini

5

d’incertezza, soprattutto in termini di competitività economica , che nel caso dei

biocarburanti e della propulsione elettrica arrivano a determinare range di oscillazione non

distanti dai 10 punti % di quota di mercato (Fig. 5). Un’ulteriore testimonianza dei fattori di

incognita che contraddistinguono le soluzioni tecnologiche e che supportano l’esigenza di non

poter far affidamento esclusivamente su questo versante per il raggiungimento di target e

obiettivi che invece hanno precise connotazioni quantitative e temporali.

La tecnologia guiderà anche un notevole arricchimento dei servizi accessori a bordo delle

autovetture, in una prospettiva di auto “always online, always connected” che si pensa possa

garantire importanti miglioramenti sia sul versante del comfort e guidabilità, sia su quello

della sicurezza (informazioni on-time, autodiagnostica, sicurezza passiva, etc.).

Figura 5. Previsione al 2025 della quota di mercato di diverse alimentazioni alternative

Fonte: Kalambach e al., op cit.

Un settore produttivo che cambia (e che dovrebbe ridimensionarsi)

Le differenti evoluzioni descritte nei punti precedenti determinano importanti spinte ed

esigenze di cambiamento nei modelli produttivi adottati. Oltre alle già segnalate

modificazioni in termini di composizione dimensionale e per alimentazione dell’offerta, tre

altre indicazioni emergono con forza.

La prima riguarda il tendenziale sovradimensionamento del settore a livello globale, con il

rischio di immobilizzazioni in investimenti di difficile fungibilità: “already we see production

5

E socio-ambientale nel caso dei biocarburanti.capacity of 90 million units compared to demand of just 69 million units. On a global scale,

building new plants means wasting resources. Even in China, booming auto sales are leading

to blind investment in the industry, which could result in annual production capacity of over

31 million units by 2015, compared to the already optimistic 25 million units of sales expected

by the Chinese Association of Automotive Industry”. Una considerazione che dovrebbe

mettere in guardia rispetto alla necessità di considerare il settore, nonostante le prospettive

future nei paesi in via di sviluppo, come incanalato verso la maturità, con le conseguenze che

ciò determina in termini di riallocazione di investimenti e priorità d’attenzione.

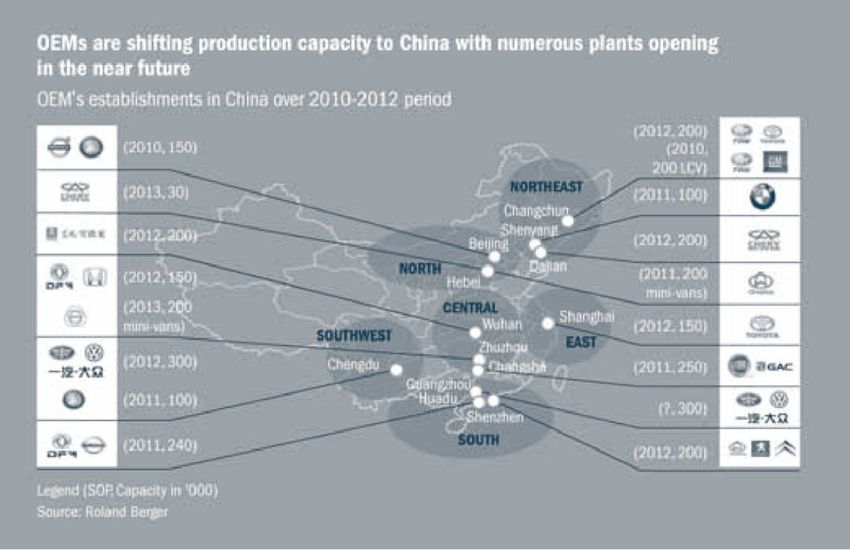

La seconda, di natura territoriale, si riassume nella convinzione per cui “there will be a

dramatic shift of sales & production capacity to Asia” (p. 4). La geografia produttiva porterà

quindi inevitabilmente a un consolidamento dei trend già in atto (Fig. 6), che vedono

l’emergere di nuove polarità, con particolare riferimento al continente asiatico, e la perdita di

centralità dei siti storici. Un’evoluzione che coinvolgerà anche le componenti di ricerca e

sviluppo: “this trend will continue, leading companies to set up local R&D facilities too. New

brands are also being created for these markets. For example, the China-based joint venture

between Daimler and BYD loans to lunch a new electric vehicle brand specifically for China

in 2013” (p. 49); nonchè il settore dei fornitori: “suppliers will follow the automakers down

this road” (p. 73).

Figura 6. Sviluppo di impianti in China da parte delle case automobilistiche (OEMs)

Fonte: Kalambach e al., op cit.

La terza, di carattere organizzativo, implicherà la diffusione di nuovi business model,

caratterizzati da una sempre maggiore flessibilità nella strutturazione della catena produttiva

(ad es, attraverso l’outsourcing di alcune fasi), dal decentramento dei siti e dei quartiergenerali (regionalisation per rispondere all’esigenza di “act fast locally”) e dall’integrazione dei servizi con altri attori (car sharing, mobilità dolce, servizi urbani, e-commerce, etc.). Un quadro generale che porta a concludere che “Over the coming 15 years, the automotive industry will undergo the greatest transformation it has experienced in its history”, con le importanti implicazioni che ciò determina non solo per le imprese del settore, ma anche per tutto il quadro istituzionale che si occupa del tema della mobilità.

Puoi anche leggere