Report "Fintech Community 2019" - FINTECH FORUM 2019 Corrado Panzeri, Head of InnoTech Hub, The European House - Ambrosetti - The European House ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

&

FINTECH FORUM 2019

Report

«Fintech Community 2019»

Corrado Panzeri, Head of InnoTech Hub, The European House - Ambrosetti

Agenda

La Fintech Community

La strada indicata dalle Top 250 Fintech del mondo

Le lezioni delle Fintech per gli Incumbent

1

La Fintech Community è nata nel 2017 in collaborazione con

Banca IFIS e altre aziende partner

Aggregare stakeholder e policy maker di

riferimento per favorire lo sviluppo di un

ecosistema imprenditoriale che colga le

opportunità derivanti dalla rivoluzione digitale

dei servizi finanziari, creando valore per tutte

le realtà coinvolte

RAPPORTO

FINTECH COMMUNITY

2019

2

Gli obiettivi della Fintech Community

§ Approfondire gli scenari futuri derivanti dall’unione tra finanza e tecnologia

§ Accrescere il posizionamento del Fintech italiano sviluppando un

network di alto livello che coinvolga tutti gli stakeholder principali sul

territorio nazionale

§ Esplorare ed elaborare riflessioni propositive su “La via italiana al

Fintech”

§ Riflettere sulla regolamentazione, nazionale ed europea, necessaria per

garantire un’equa competizione tra banche e nuovi operatori finanziari

§ Valorizzare i modelli più efficienti e le best practice emerse a livello

nazionale e internazionale

3

I pilastri metodologici della Fintech Community

1. Tavole rotonde 2. Position Paper 3. Forum

tematiche e contenuti di conclusione

dei lavori

4

Ringraziamento al nostro Main Partner

5

Gli incontri della Fintech Community 2019

16 Gennaio 2019, h 17.00 – 19.00

I Digital Asset come motore di innovazione dei processi bancari

7 Febbraio 2019, h 17.00 – 19.00

L’Intelligenza Artificiale in banca: opportunità e rischi

13 Marzo 2019, h 17.00 – 19.00

Scenari presenti e futuri per l’evoluzione del settore bancario

15 Maggio 2019, h 16.00 – 19.30

Fintech Forum 2019

6

Un ringraziamento particolare a tutti gli speaker che hanno

partecipato agli incontri precedenti…

§ Markus Costabiei (Akarion)

§ Serafino D’Ignazio (Banca IFIS)

§ Savino Damico (Intesa Sanpaolo)

§ Andrea Dossena (Citrix)

§ Paolo Galvani (Moneyfarm)

§ Gianluigi Guida (Ministero per gli Affari Esteri)

§ Luigi Macchiola (Assilea)

§ Demetrio Migliorati (Banca Mediolanum)

§ Fabio Moioli (Microsoft Italia)

§ Massimiliano Nicotra (Università di Roma Tor Vergata)

§ Anna Omarini (SDA Bocconi School of Management)

§ Pierluigi Riva (ORS Group)

§ Nicolò Romani (SIA)

§ Stefano Venturi (Hewlett Packard Enterprise Italia) Giacomo Zucco (BHB Network, Bcademy)

7

…e a quelli che parteciperanno oggi al Fintech Forum

§ Jacopo Anselmi (Credimi)

§ Carmine Auletta (InfoCert)

§ Fabio Brambilla (Assofintech)

§ Adriano De Matteis (Reinsurance Group of America)

§ Isabella Fontana (Dipartimento del Tesoro)

§ Riccardo Galli (Meritocracy)

§ Marta Ghiglioni (ItaliaFintech)

§ Angelo Khatib (Esplores)

§ Mariangela Pira (Sky TG24)

§ Laura Quaroni (Banca IFIS)

§ Claudia Segre (Global Thinking Foundation)

8

INDICE

CAPITOLO 1 RAPPORTO FINTECH COMMUNITY 2019

1.1 INTRODUZIONE 3

1.2 LA FINTECH COMMUNITY 4

CAPITOLO 2 IL PERCORSO FINTECH COMMUNITY 2019

2.1 “I DIGITAL ASSET COME MOTORE DI INNOVAZIONE

DEI PROCESSI BANCARI” – 16 GENNAIO 2019 7

2.2 “L’INTELLIGENZA ARTIFICIALE IN BANCA:

OPPORTUNITÀ E RISCHI” - 7 FEBBRAIO 2019 18

2.3 “SCENARI PRESENTI E FUTURI PER L’EVOLUZIONE

DEL SETTORE BANCARIO” – 13 MARZO 2019 27

CAPITOLO 3 LA STRADA INDICATA DALLE 250 FINTECH PIÙ

IMPORTANTI AL MONDO

3.1 INTRODUZIONE 39

3.2 ANALISI DELLE 250 FINTECH E MESSAGGI CHIAVE 40

3.3 COME LE FINTECH COSTRUISCONO LA LORO OFFERTA 43

3.4 IMPLICAZIONI PER LE FINTECH ITALIANE 47

CAPITOLO 4 CONCLUSIONI

RAPPORTO 4.1 CONCLUSIONI

4.2 LE LEZIONI DELLE FINTECH PER GLI INCUMBENT

51

52

FINTECH COMMUNITY

2019

1Agenda

La Fintech Community

La strada indicata dalle Top 250 Fintech del mondo

Le lezioni delle Fintech per gli Incumbent

10Il modello dello scenario finanziario oggi

Clienti

(dati)

Sfida lanciata dalle Ruolo prospettico

Fintech delle Big Tech

Visione degli

Incumbent

11La metodologia seguita per l’analisi sulle Top 250 Fintech di

CB Insight

Campione di 250 aziende Criteri di selezione

§ CB Insights (il più completo database a livello

globale in materia) ha considerato le Fintech più

rilevanti incrociando 4 dimensioni:

1. Momentum (notorietà, dinamica occupazionale,

sviluppo partnership, traffico sviluppato)

2. Market

3. Money

4. Investor quality

§ Dal 2017 (prima mappatura delle Top 250), queste

aziende hanno raccolto investimenti per $31,85 mld

in 373 deal

12La composizione geografica del campione analizzato

Mix delle 250 Fintech analizzate per Provenienza delle 250 Fintech

macro-area geografica (%), 2018 analizzate: Top 5 (valori assoluti), 2018

140

9%

Resto del mondo:

4 su 10 17% 21%

delle

migliori

31

Fintech al Paesi 56%

mondo

18%

sono basate 24

al di fuori 15 11 8

degli USA 1

USA Europa Asia Altri Paesi USA UK India Cina Giappone Italia

Fonte: rielaborazione The European House – Ambrosetti su dati CB Insights, 2019 13Le dimensioni dell’analisi sulle Fintech

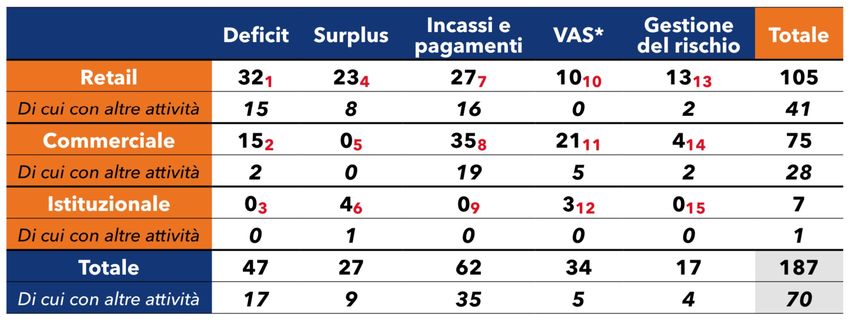

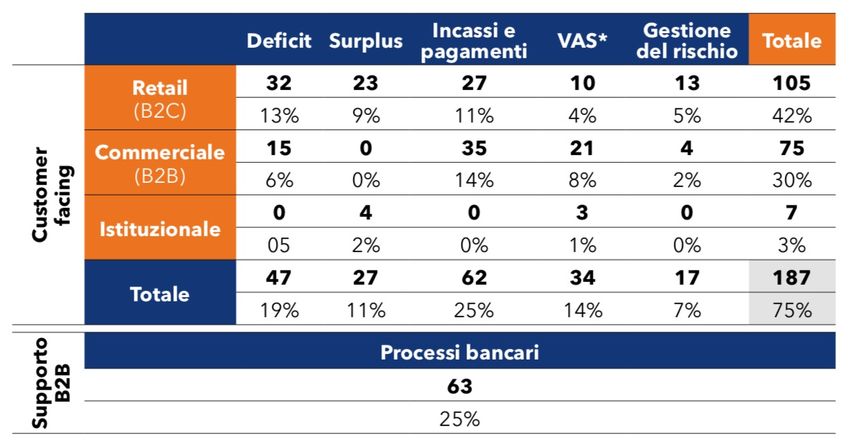

Analisi delle Value Proposition e suddivisione fra:

Customer Facing

§ Al di là delle forme tecniche, posizionamento rispetto alle «funzioni bancarie» tipiche:

q Gestione del deficit finanziario

(es. investimenti, circolante) Deficit Surplus

Incassi e

VAS

Gestione

del

pagamenti

q Gestione del surplus finanziario

rischio

(es. risparmio) Retail

(B2C)

q Gestione degli incassi e pagamenti

Customer

Facing

Commerciale

q Servizi a valore aggiunto (c.d. VAS) (B2B)

q Gestione del rischio

Istituzionale

§ Posizionamento rispetto ai segmenti della clientela tipici:

q Privati (Retail)

Supporto

q Commerciale (escluse le c.d. large corporate)

B2B

Processi bancari

q Istituzionale

Supporto B2B

§ Processi bancari (ad esempio, sistemi di analisi del credito, sistemi di pagamento,

core banking, compliance e sicurezza forniti a banche, assicurazioni, società finanziarie,

società di telecomunicazioni, …)

14I risultati dell’analisi: una visione di sintesi

§ La maggior parte delle Fintech analizzate si occupa

di servizi di incasso e pagamento e processi

bancari (entrambi al 25%); la clientela target

prevalente è il segmento Retail (42%)

§ Si nota una alta concentrazione di aziende nell’area

Retail, dato che queste aziende sono nate nel B2C

facilitando l’interfaccia cliente-banca…

…e cliente-merchant, motivo per cui ci sono 35

aziende nell’area incassi-pagamenti del B2B

§ Molto presidiata è anche l’area VAS del B2B con

Fintech che, utilizzando i dati, forniscono alle

aziende servizi che le "scaricano" di intere aree di

gestione (outsourcing di servizi finanziari e

N.B.: le 250 aziende Fintech sono mappate secondo la propria attività soprattutto HR)

principale: ognuna compare una sola volta nella matrice, anche se quasi § Per soddisfare il target, tramite l’analisi

tutte hanno almeno un’altra attività importante

intelligente dei dati (ad es. transazioni o utilizzo

dei device) si colgono informazioni utili anche sulla

controparte della transazione

(*) VAS = Value Added Services 15I messaggi chiave che derivano dall’analisi delle 250 Fintech

1 Le Fintech nascono e sono dedicate al soddisfacimento di un bisogno

specifico del cliente (narrow focus) che quindi riescono a “scalare” a

livello globale, in alcuni casi anche ottenendo il risultato di aumentare la

bancabilità di alcuni comparti. Partono da un insight potente e trovano

la scala nel non avere confini fisici, ma solo regolatori

16I messaggi chiave che derivano dall’analisi delle 250 Fintech

2 Le Fintech spostano velocemente il focus sui servizi a valore aggiunto

partendo dalla funzione finanziaria basilare. Ciò si basa su:

§ Una visione olistica del cliente, la cui identità è definita dalla sua

storia digitale e dalle tracce che lascia

§ La necessità di generare nuove fonti di reddito, soprattutto se in

presenza di strategie di prezzo aggressive per conquistare

velocemente clienti e quote di mercato

§ La capacità di processing e intelligence che permette di fidelizzare

ulteriormente il cliente anche rafforzando i meccanismi di lock-in

esistenti

17I messaggi chiave che derivano dall’analisi delle 250 Fintech

3 Nel caso del segmento B2C, le Fintech offrono una migliore esperienza

d’uso rispetto agli operatori tradizionali, in quanto:

§ I canali presenti sono tutti “omni” dal momento che le Fintech

nascono omnichannel “by design” per interfacciarsi facilmente col

cliente

§ La User Experience (UX) è ottimizzata al massimo grado con

un’adesione generalizzata ai più moderni canoni comunicativi

18I messaggi chiave che derivano dall’analisi delle 250 Fintech

4 Sia nel B2C sia nel B2B le Fintech offrono costi di transazione minori

rispetto a quelli dei canali tradizionali, unita a qualità del servizio ed

esperienza d’uso di alto livello, ottenute grazie all’utilizzo

intelligente dei dati e di tecnologie innovative che possono essere

impiegate senza i limiti posti dall’esistenza di infrastrutture legacy:

§ Efficienza ed efficacia ottenute con Intelligenza Artificiale,

Machine Learning e Big Data Management

§ Architetture informatiche no-legacy

19I messaggi chiave che derivano dall’analisi delle 250 Fintech

5 I costi del servizio sono sempre esposti molto chiaramente e

motivati (ad esempio si spiega quale tecnologia abiliti efficienza ed

efficacia e come). Anche nel caso in cui il servizio sia gratis, se ne spiega la

ragione, secondo una logica di trasparenza

20I messaggi chiave che derivano dall’analisi delle 250 Fintech

6 Molte Fintech non si vedono come sostitutive dei core system

bancari, ma al contrario velocizzano i processi della banca o di altre

Fintech

21I messaggi chiave che derivano dall’analisi delle 250 Fintech

7 Altre Fintech si occupano esclusivamente di interfaccia col cliente e

poggiano su servizi bancari tradizionali per dare servizi a valore

aggiunto; ad esempio permettendo di gestire tutti i rapporti finanziari che

il loro cliente ha in essere da una sola app ed abilitando, su questa, il

controllo del budget e la pianificazione finanziaria

22I messaggi chiave che derivano dall’analisi delle 250 Fintech

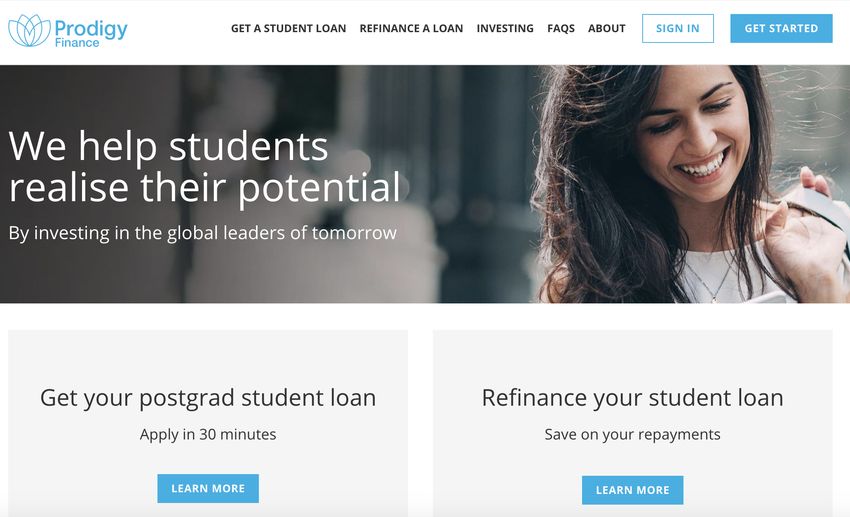

Prodigy Finance

We help students realise their

potential

§ Focus : studenti post-graduate di tutto il

mondo accettati ad un master (150 paesi)

§ Insight : è difficile avere merito di

credito e portarlo con se nel mondo

§ L’analisi dei dati per definire tassi di

interessi personalizzati in base alla storia

finanziaria dello studente e al Master al

quale è iscritto

§ Creazione di asset class di studenti,

differenziate per materia e scuola: bond

irlandesi

§ Per investitori esperti che scommettono

sui risultati lavorativi post-master degli

studenti

23I messaggi chiave che derivano dall’analisi delle 250 Fintech

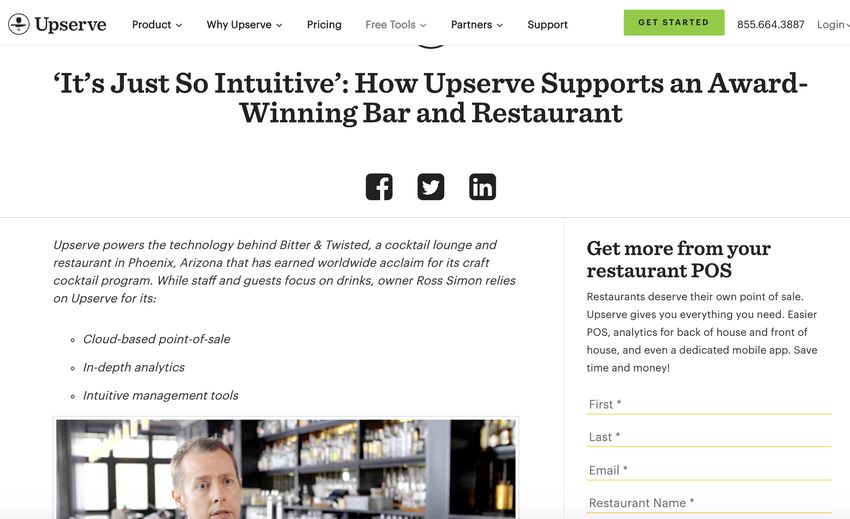

Upserve

Make more from the restaurant you have

§ Focus : ristoranti e bar stand-alone

§ Insight : la maggioranza dei ristoranti

sono stand-alone e lavorano con turnover

veloce e bassi margini

§ Menù che varia

§ Molte materie prime

§ Molti fornitori

§ Staff che ruota

§ Da gestione dei pagamenti su POS; a:

§ Gestione integrata per migliorare le

prestazioni

§ CRM

§ Gestione multi punti vendita,

scalabilità

§ Rilevazione dei trend di mercato

24I messaggi chiave che derivano dall’analisi delle 250 Fintech

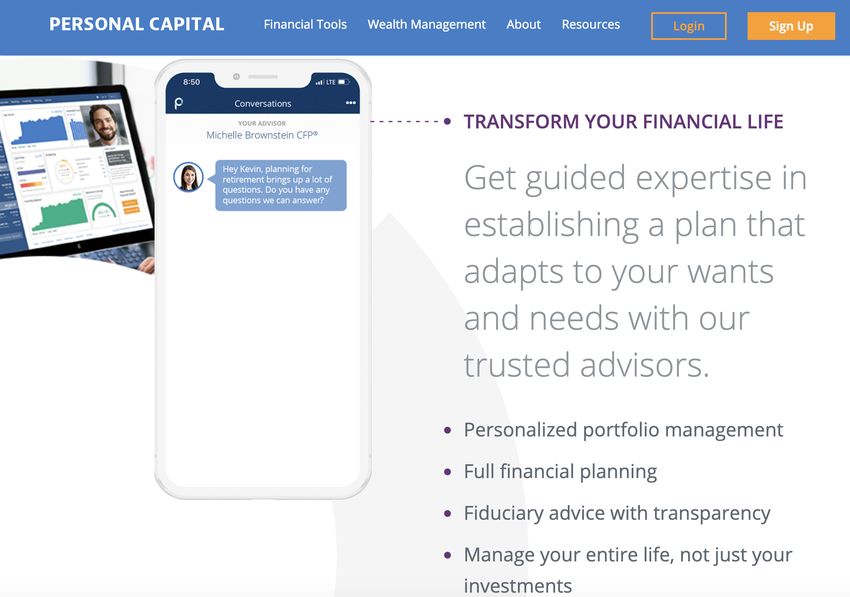

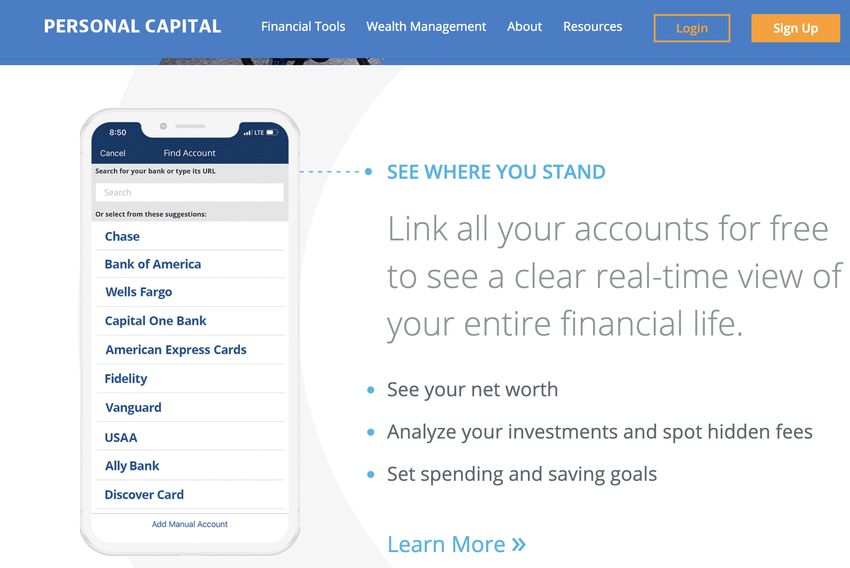

Personal Capital

Transforming financial lives through

technology and people

§ Focus : B2C, medi investitori

§ Insight : l’aspetto finanziario della vita è

complicato e unisce più aspetti, di patrimonio

e di flusso, inoltre va gestito in prospettiva

§ Unisce tutti i servizi in una applicazione:

§ Gestione conti correnti

§ Gestione piani pensioni

§ Analisi portafoglio investimenti

§ Analisi delle fee nascoste

§ Gestione del budget

§ Livello basic: gratis

§ Altri livelli a pagamento

25I messaggi chiave che derivano dall’analisi delle 250 Fintech

Hippo

Better, cheaper home insurance

§ Focus : privati americani proprietari di case

§ Insight : 60% delle abitazioni in USA sono

sotto-assicurate. Le assicurazioni sono costose.

Le procedure sono lunghe

§ Le esigenze sono cambiate

§ Ci sono nuovi rischi

§ Gli economics hanno allontanato il settore

dalla User Experience

§ Quotazione in 60 secondi e risparmi del 25%:

§ Utilizzo di tutti i dati esistenti per pre-

profilare le abitazioni dei clienti (si evitano

70 domande)

§ Sensori domestici per prevenire gli incidenti

(riduzione del rischio)

26I messaggi chiave che derivano dall’analisi delle 250 Fintech

UiPath

Robotic Process Automation

§ Focus : Banche, Telecom,

Assicurazioni, Retail, Healthcare

etc.

§ Insight : ci sono processi che

possono essere automatizzati ad

una frazione del costo e senza

disruption dei sistemi legacy

§ Minimizzazione degli errori

§ Riduzione dei tempi di processo

§ Costi ridotti

§ Staff ridotto

27Ben 70 Fintech su 187 tra quelle «Customer Facing» hanno attività

«secondarie»…

28…principalmente secondo due logiche distinte

1 Creazione di marketplace per i clienti di elezione, che vengono

connessi con i potenziali fornitori dei servizi di cui necessitano, realizzando

un’estensione della base clienti della Fintech

2 Aumento della gamma dei servizi che le Fintech stesse forniscono e

di cui capiscono la necessità man mano che aumentano la

conoscenza dei loro clienti, realizzando, cioè, un’estensione di servizi

29Le Fintech, in generale, sono centrate sul cliente a cui, in vari modi,

aspirano a dare…

Risparmio di soldi

Risparmio di tempo

Senso di sicurezza

«Peace of mind»

30Quali opportunità per le Fintech italiane?

Asset delle Fintech Asset degli Incumbent

Capacità di relazione + Base clienti e =

col cliente fiducia

§ Le Fintech aiutano le banche ad attuare la Digital Transformation

§ Le banche supportano la crescita delle Fintech nella fase di scale-up

31Le Fintech possono aiutare l’evoluzione delle banche in una serie di

aspetti riconosciuti come chiave dalle banche stesse

§ Cura di Customer Experience e Customer Journey

§ Utilizzo dei dati

§ Reclutamento di talenti digitali

§ Trasformazione dei talenti interni in talenti digitali

§ Processi di Open Innovation

32Agenda

La Fintech Community

La strada indicata dalle Top 250 Fintech del mondo

Le lezioni delle Fintech per gli Incumbent

33Anche se l’Italia è ancora ai margini del fenomeno Fintech globale…

Top 15 geografie Fintech

§ Sul fronte del Fintech globale, l’Italia non

Posizione Città

riesce ancora ad esprimere un ecosistema

1 Londra

d’innovazione che sia almeno pari

2 New York

all’importanza del suo sistema bancario e

3 Singapore

finanziario 4 Shanghai

§ Nel recente report “The Global Financial 5 San Francisco

Centres Index 25”, non è presente 6 Tokyo

7 Shenzhen

nessuna città italiana nelle prime quindici

8 Francoforte

piazze finanziarie per rilevanza della Fintech

9 Tel Aviv

industry

10 Parigi

§ Quattro dimensioni: ambiente 11 Berlino

regolamentare, disponibilità di capitale 12 Sydney

umano, accesso a finanziamenti e 13 Toronto

14 Amsterdam

infrastrutture ICT

15 Dublino

Fonte: elaborazione The European House – Ambrosetti su dati Long Finance, 2019 34…gli Incumbent italiani possono trarre alcune lezioni dal modello

operativo delle Fintech (1/5)

1. Le aziende Fintech sono particolarmente abili nel capire le dinamiche di

consumo del cliente, costruendo nuovi modelli di offerta e non

limitandosi a migliorare i punti di contatto con il cliente

Commoditizzazione servizi tradizionali

Servizi a valore aggiunto

35…gli Incumbent italiani possono trarre alcune lezioni dal modello

operativo delle Fintech (2/5)

2. Le aziende Fintech utilizzano in maniera “nativa” e in misura sempre

maggiore gli strumenti cognitivi così da arrivare a capire meglio i dati

dei clienti e a modificarne in modo proattivo l’esperienza di consumo, di

fatto anticipando l’evoluzione dei bisogni dei clienti

«Fame» di dati

Proattività nell’uso dei dati

36…gli Incumbent italiani possono trarre alcune lezioni dal modello

operativo delle Fintech (3/5)

3. Le aziende Fintech sono pioniere di nuovi modelli di creazione di

valore, aperti e orientati all’Open Innovation. Si collocano, naturalmente, in

logiche di funzionamento ecosistemiche e la maggior parte di esse vede negli

Incumbent bancari dei partner più che dei concorrenti

Visione ecosistemica

Open Innovation

37…gli Incumbent italiani possono trarre alcune lezioni dal modello

operativo delle Fintech (4/5)

4. Le aziende Fintech adottano modelli organizzativi coerenti con la

dislocazione delle risorse anche fuori dai confini aziendali, sviluppando

ruoli e competenze specifiche, non sempre facili da trovare negli Incumbent

bancari

Nuovi modelli di leadership

Perimetro di controllo

38…gli Incumbent italiani possono trarre alcune lezioni dal modello

operativo delle Fintech (5/5)

5. Le aziende Fintech pongono nuove sfide anche al regolatore: in

aggiunta al principio della fair competition, si è ancora alla ricerca di

un bilanciamento fra libertà d’azione e regolamentazione

Technological neutrality, enhanced protection of

Trade off impulso – consumers in the new environment, and harmonised

tutela/stabilità approaches enabling firms to scale up their activities at

the Single Market level are the overarching principles

«Via» europea allo guiding our work in this area.

sviluppo Andrea Enria, Chairperson of the European Banking

Authority (EBA)

39&

FINTECH FORUM 2019

Report

«Fintech Community 2019»

Corrado Panzeri, Head of InnoTech Hub, The European House - AmbrosettiPuoi anche leggere