Salvatore Gaziano A cura di - Riparte l'Italia

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

A cura di Salvatore Gaziano

IL METALLO GIALLO È VERAMENTE UN BENE RIFUGIO?

E CONVIENE PUNTARCI VERAMENTE E SE SÌ CON QUALI

STRUMENTI FINANZIARI E STRATEGIA?

TUTTE LE RISPOSTE PRINCIPALI E I CONSIGLI DEGLI ESPERTI

INDIPENDENTI DI SOLDIEXPERT SCF!

BUONA LETTURA!

Salvatore Gaziano

1

Salvatore Gaziano

ORO

Guida per investire

sull’oro.

Tutto ciò che devi

sapere

2

Un po’ di cultura

La storia racconta che il primo a credere nell’oro fu

addirittura il Re Creso che nel 550 a.C. coniò delle monete

con il metallo giallo. Il “gold standard” (ovvero il sistema

monetario fondato sulla circolazione di monete d'oro e di

biglietti di banca o di Stato liberamente convertibili in

monete d'oro e viceversa) è stato abbandonato nel 1971

dagli Stati Uniti ma il fascino dell’investimento nell’oro è

rimasto immutato con l’inflazione e le preoccupazioni

geo-politiche che ne hanno ridestato ciclicamente

l’attenzione degli investitori con balzi a 2 e anche 3 cifre

intervallati però anche da periodi di lustri in stasi o forte

discesa del prezzo dell’oro.

I maggiori guadagni sono

arrivati tra la crisi finanzia-

ria del 2008 e gli anni che

seguirono. E questo è suc-

cesso principalmente in ri-

sposta ai sostanziali pro-

grammi di allentamento

quantitativo (“quantitative

easing”) intrapresi dalle

banche centrali e dalla sfi-

ducia verso le attività pura-

mente di “carta” o dalla

paura di shock finanziari.

3

Come è possibile sapere se l’oro è economico o costoso e

se è il momento per investirci e con quali strumenti? È

quello che cerchiamo di spiegare in questa guida

evidenziando le cose essenziali da sapere.

E l'oro è notoriamente un

asset certamente difficile da

valutare. Non fornisce ren-

dimento o cedole e pertanto

è una risorsa difficile per gli

investitori da stimare ri-

spetto ad azioni o obbliga-

zioni, ad esempio.

Gli investitori cercano di giudicare una serie di fattori che

alimentano la domanda di oro. È comprensibile quindi

che il prezzo abbia visto periodi di estrema volatilità.

Senza le solite metriche di valutazione che potrebbero

essere applicate agli investimenti tradizionali, capire

quando potrebbe essere un buon momento per acquistare

può essere difficile. E questo ha aumentato la concentra-

zione su misure alternative oltre alle analisi di tipo fon-

damentale o di tipo quantitativo o tecnico.

Il rapporto oro-argento (Gold To Silver Ratio) è una di

queste misure, che si ottiene semplicemente confrontan-

do il prezzo in once per ogni metallo prezioso.

4

Nel 2000 il rapporto era di 50 a 1, con l'oro 50 volte più

costoso dell'argento.

Un numero più alto suggerisce che l'oro è più costoso

rispetto al prezzo dell'argento, un numero più basso

suggerisce che è meno costoso.

Al momento della stesura di questa guida (inizio

settembre 2019), il rapporto oro/argento è di circa 83 ma

negli ultimi 50 anni ha oscillato fra 19 e 99. E diversi siti

finanziari forniscono in tempo reale questo rapporto che

viene utilizzato dai trader come un modo per capire

quando muoversi dentro e fuori dall'oro. Ma c’è un altro

rapporto (ratio) molto più utilizzato dagli esperti del

settore ed è il cosiddetto Gold/Dow Ratio, che cerca di

misurare il rapporto fra l’area di investimento delle

azioni e l’area di investimento dei metalli preziosi.

Come si calcola? Semplice-

mente questo rapporto indica

quante once di oro servono e

sono servite per acquistare

l'indice Dow Jones Industrial in

un dato momento. Se l’indice

Dow Jones (il più noto della

Borsa statunitense) vale 27.000

punti e il prezzo dell’oro

all’oncia in dollari è 1520,

questo valore è circa 17,7 e

questo valore si può analizzare

nel tempo.

5

Il Dow Jones è un indice azionario che comprende 30

grandi società quotate negli Stati Uniti. È uno degli indici

più antichi e osservati al mondo. Statisticamente è stato

osservato che i punti di svolta del rapporto Dow-Gold

hanno coinciso con i punti di svolta nella storia del

mercato: il mercato azionario ha raggiunto i massimi

storici nel 1929, 1966 e 1999 poiché il rapporto ha fatto lo

stesso.

Allo stesso modo, il mercato era vicino ai minimi storici

nel 1932 e nel 1980 quando il rapporto toccò il fondo.

Nella tabella seguente mostra l’evoluzione del Dow to

Gold Ratio su una scala lineare.

6

Un indice che serve per gli investitori che seguono questo

mercato per cercare di capire dove sta affluendo il denaro

dei grandi investitori, ovvero se il denaro finisce

maggiormente nella grande area delle azioni o nella

grande area dei metalli preziosi, anche se l’andamento

dei mercati nel passato non è garanzia che ripeteranno

nel futuro lo stesso ciclo.

Il nostro approccio nell’investire sull’oro

Con la ridefinizione e ampliamento delle nostre strategie

di portafoglio nei portafogli azionari di ETF e

parzialmente anche in quelle di fondi & sicav di

SoldiExpert SCF abbiamo rivisto sia dal punto di vista

strategico che tattico l’utilizzo dell’oro nei nostri

portafogli come asset su cui investire.

Come sanno i nostri clienti (piccoli e grandi investitori

che ricercano una consulenza finanziaria pura e

indipendente ovvero alternativa a quella bancaria e che

ciascuno può replicare con la propria banca visto che noi

non deteniamo né strumenti, né soldi dei nostri clienti

come società di consulenza finanziaria indipendente)

l’oro è entrato in posizione nei mesi scorsi in diversi

nostri portafogli di ETF e fondi e ha regalato al momento

performance positive a 2 cifre. E il guadagno su questo

investimento si è ampliato nelle ultime settimane in

coincidenza con le tensioni sui mercati azionari per

l’escalation (soprattutto a colpi di tweet del presidente

7

USA Donald Trump) della guerra dei dazi fra Stati Uniti e

Cina. E anche la politica ultra-accomodante delle banche

centrali ha favorito questo rialzo, perché se le Banche

centrali stampano moneta, il valore di questa moneta

scende (è come se la “inflazionassero”).

L’oro invece non solo non si può creare, ma solo estrarre,

e i costi di estrazione dell’oro non sono banali: quindi è di

fatto una risorsa più scarsa e molto difficile da

“inflazionare”. Per questo è un “rifugio” contro la

svalutazione.

Perché abbiamo inserito una quota di oro nei

nostri portafogli di fondi ed ETF e cosa è bene

sapere su questo tipo di investimento? Tutte le

nostre risposte alle domande più frequenti.

In portafogli diversificati e in sintonia naturalmente con

il profilo di rischio di ciascun investitore l’oro se detenuto

in quantità non preponderanti ha, secondo noi, una sua

giustificazione ma cercheremo correttamente di

presentare tutti i “pro” e “contro” di questo investimento

affinchè ciascun investitore possa farsi un’idea completa

e non basata su “pregiudizi” sia positivi che negativi.

Come consulenti finanziari indipendenti non abbiamo

prodotti o strumenti da collocare su cui otteniamo una

retrocessione provvigionale, né siamo collegati o partner

di alcun sito del settore o mai abbiamo accettato

pubblicità da alcuno e gli unici nostri esclusivi

8

compensi derivano dall’attività di consulenza prestata a

investitori privati o anche istituzionali come banche e sgr

che vogliono ricevere la nostra consulenza e replicare le

nostre strategie e impostazione strategica o tattica.

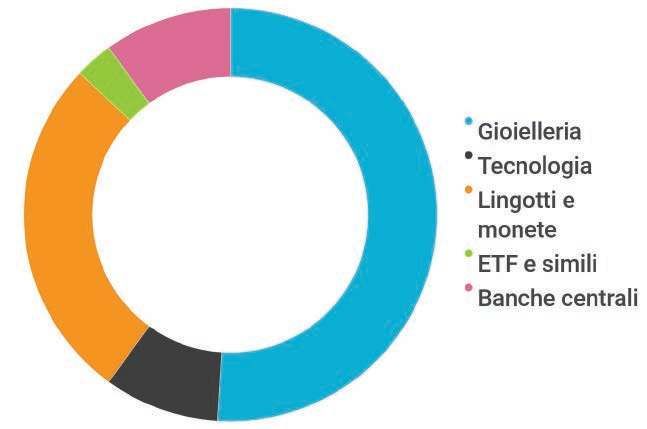

10% Come viene

3% utilizzato l’oro?

In questo grafico viene

rappresentato come

negli ultimi 10 anni la

domanda di oro si è

tradotta come utilizzo

in molteplici settori.

Gioielleria soprattutto

27% ma anche come forma

51% di investimento di

"sicurezza" per

9% lingotti, monete ed

ETF

12%

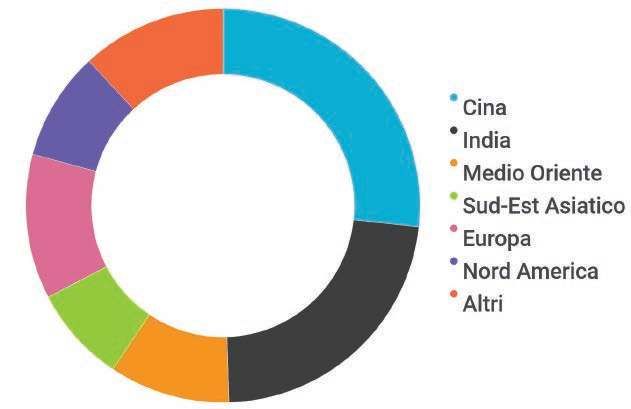

27% Quali sono le

nazioni che

9% comprano più oro?

In questo grafico viene

rappresentato come

12% negli ultimi 10 anni la

domanda di oro è stata

trainata soprattutto

dai Paesi Emergenti

8% 23%

10%

9PERCHÈ INVESTIRE SULL’ORO: I VANTAGGI PRINCIPALI

Nel tempo (ma tempi molto più lunghi di quelli che

pensano i risparmiatori comuni) può proteggere il

potere di acquisto

Il metallo giallo ha, secondo noi, alcuni vantaggi ancora

attuali. E anche nell’era del Bitcoin e delle criptovalute i

vantaggi dell’oro si possono riassumere principalmente in 3:

1 - Permette di diversificare il patrimonio poiché

l’andamento è spesso decorrelato dall’andamento degli altri

asset come le azioni e per questo motivo, in caso di

significativi crolli dei mercati azionari, si è spesso rivelato

una forma di protezione, poiché tende a salire quando altri

asset (come l’azionario) tendono a scendere;

2 - Non è un asset riproducibile all’infinito, inflazionabile e

manovrabile così facilmente dalle Banche centrali e dai

governi di tutto il mondo e non è soggetto quindi a rischio di

default e da sempre, le nazioni che hanno visto svalutare il

valore delle proprie monete o volevano proteggersi da questo

rischio, hanno iniziato a comprare oro e ad aumentare le

proprie riserve auree. Si stima che se tutto l'oro raffinato del

mondo venisse fuso in un cubo, il cubo avrebbe uno spigolo di

20 metri;

3 - Il sottostante ovvero l’oro è vendibile ovunque e in

qualsiasi parte del mondo e da millenni l’uomo l’ha sempre

apprezzato e usato come mezzo di scambio. Un abito di seta

da donna lussuoso ai tempi degli imperatori si pagava lo

stesso prezzo in once d’oro che oggi da Chanel (per chi se lo

può permettere oggi come allora).

10Naturalmente investire in oro non presenta solo vantaggi

e non è tutto bello e facile come viene raccontato spesso

dai … venditori d’oro (e sul web è spesso difficile per molti

capire che molti commenti sono totalmente in conflitto

d’interessi e molti guru dell’oro forever sono a libro paga

dei “metallari di preziosi”) che utilizzano argomenti

talvolta un po’ forzati, tipo che l’oro sale quasi sempre ed

è stabile nelle quotazioni.

Che poi è esattamente il modo in cui venivano venduti i

diamanti allo sportello dai principali istituti bancari

italiani, e sappiamo come è andata a finire.

MA CI SONO ANCHE I CONTRO

L’oro non è un investimento per deboli di cuore

in cerca di “stabilità”

Come si può vedere nel grafico sottostante, l’oro in Borsa

non è assolutamente stabile per cui non è certo un

investimento che si può mettere in portafoglio a

prescindere dall’andamento dei mercati, ma solo quando

fattori macroeconomici come probabilmente quelli

attuali ne favoriscono la domanda.

Come si può osservare nel grafico seguente, dagli anni 20

in poi ci sono stati nel passato addirittura periodi di 30

anni (dall’inizio degli anni ’80 al 2007, ma anche dal 1934

al 1970) in cui l’oro non è assolutamente salito, mentre

tutti gli altri asset si moltiplicavano di valore.

11Acquistare oro nel momento sbagliato ed ai massimi

ha significato perdere oltre il 65% del capitale

investito.

Da ciò discende che dire che l’oro conserva il capitale nel

tempo è vero magari nel corso dei secoli, ma non

necessariamente fra un decennio e l’altro e quindi se

qualcuno vi vuole raccontare questa favola

probabilmente già conoscete il finale della storia del

Gatto e della Volpe, quando incontrano Pinocchio e gli

raccontano della possibilità di poter moltiplicare gli

zecchini d’oro.

Ci sono poi degli evidenti svantaggi che l’oro presenta

come il fatto che non paga alcun interesse o dividendo (ci

sarebbe da fare un discorso a parte sulle azioni delle

società che estraggono l’oro nelle miniere e lo faremo

prossimamente) e per questa ragione diversi grandi

12investitori, come per esempio Warren Buffett (fra gli

investitori che ha accumulato la più grande fortuna di

tutti i tempi) o prima di lui l’economista inglese John M.

Keynes, lo considerano una “reliquia barbara”.

Nel maggio 2018 il saggio di Omaha (come è

soprannominato il multimiliardario statunitense) ha

portato questo esempio numerico: 10.000 dollari (8.341

euro) investiti nel 1942 in un fondo indicizzato legato

all’indice S&P 500 (anche se in realtà non ne esisteva

nessuno all’epoca, ha osservato) varrebbero oggi 51

milioni di dollari (42,5 milioni di euro). Invece 10.000

dollari (8.341 euro) investiti in oro oggi varrebbero

approssimativamente 400.000 dollari (333.667 euro).

Quindi ha concluso Buffet “Per ogni

dollaro che avreste potuto

guadagnare grazie all’economia

americana (il cui andamento in

Borsa è espresso dall’Indice S&P

500, nota dell’autore), avreste

ottenuto un guadagno inferiore a un

centesimo acquistando una parte

della riserva di valore (ovvero l’oro,

nda) al quale la gente vi dice di

accorrere ogni volta che vi spaventate

di fronte ai titoli di giornale che

leggete (sui crolli azionari, nda)”.

13E il confronto che ha fatto Buffett è puntuale: “Mentre

le imprese (dal 1942 in poi, nda) reinvestivano in un maggior

numero di stabilimenti e arrivavano nuove invenzioni, voi (se

aveste scelto di investire in oro anziché in Borsa, nda)

avreste […] guardato nella vostra cassetta di sicurezza e

avreste avuto le vostre 300 once d’oro (8,5 kg). E le avreste

guardate, e avreste potuto accarezzarle, cioè fare tutto ciò

che volevate con esse. Ma quell’oro non produceva un bel

niente. Non avrebbe mai prodotto un bel niente. E che cosa

avreste oggi? Avreste 300 once d’oro (8,5 kg), esattamente

quante ne avevate nel marzo del 1942, e varrebbero circa

400.000 dollari (333.667 euro)”.

Nello stesso periodo, argomenta

Buffett, se aveste investito anziché in

oro sull’indice S&P 500 (ovvero sulle

principali aziende quotate nella Borsa

americana) avreste oggi 51 milioni di

dollari (42,5 milioni di euro).

Come si può capire, e spesso ripetiamo nei nostri studi,

non esistono strategie buone per tutte le stagioni (e per

questo i nostri portafogli seguono una strategia

autenticamente diversificata ed unica) e secondo Buffett

(e naturalmente anche lui ha sbagliato degli investimenti

nella sua carriera) “l’oro è l'investimento per chi teme i

lati negativi della carta moneta, primo fra tutti

l'inflazione”.

14Oggi, invece, fra le spinte al rialzo che spiegano l’ascesa del

prezzo del metallo giallo vi è soprattutto la causa opposta,

ovvero l’inflazione bassissima e soprattutto i tassi d’interesse in

picchiata per effetto delle manovre delle banche centrali di

riempire di liquidità i mercati al fine di spingere i consumi. Con le

obbligazioni che rendono sempre meno, il costo-opportunità di

detenere oro è sceso in assenza di valide alternative. E a remare a

favore del prezzo del metallo giallo ci sono anche gli acquisti di

oro delle banche centrali.

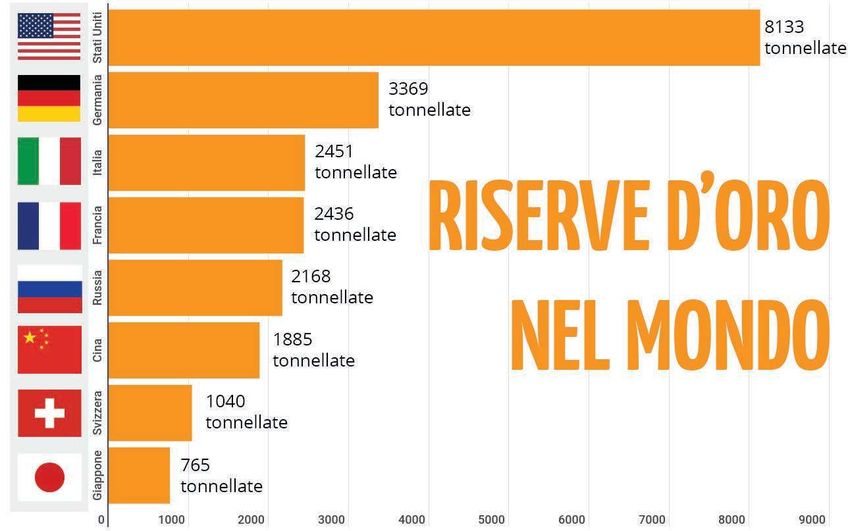

Spiegazione: La Banca Federale statunitense, la Fed, detiene la più

grossa riserva ufficiale di oro al mondo (8.133,5 tonnellate). Seguono la

Germania (3.387,1 tonnellate), il Fondo Monetario Internazionale

(l'FMI, con 2.851,8 tonnellate), l'Italia (2.451,8 tonnellate) e la Francia

(2.435,4 tonnellate). La Cina si trova al settimo posto della graduatoria

nonostante sia il primo Paese produttore e importatore d'oro al mondo

ma da qualche tempo ha iniziato con forti acquisti ad aumentare le

riserve auree come anche la Russia. Come si può notare l’Italia ricopre

un ruolo di tutto rispetto nel panorama ‘aureo' internazionale.

-Dati a fine 2018 del World Gold Council

15Nel primo semestre dell’anno, le banche centrali hanno

continuato ad acquistare oro fisico, contribuendo a

spingere in alto la domanda totale di lingotti (Cina,

Russia e Polonia soprattutto) e molte banche centrali dei

paesi in via di sviluppo continuano a diversificare il loro

mix di riserve e l'oro continuerà a rappresentare una

quota maggiore di tale mix.

E a queste ragioni si aggiungono le preoccupazioni per gli

effetti della guerra commerciale (e valutaria) fra Stati

Uniti e Cina in quella che appare sempre più una guerra

fatta a colpi di tweet e annunci di dazi invece che di

cannonate. A favorire la domanda di oro anche le

inquietudini sul ciclo economico di alcuni Paesi (e in

Europa è addirittura la locomotiva tedesca a frenare

sempre più vistosamente) avvisaglia, secondo una

corrente al momento non maggioritaria di pensiero, di

una prossima grande recessione globale.

Nei nostri portafogli azionari di fondi ed ETF (e anche

nelle gestioni patrimoniali di cui siamo advisor) per le

ragioni complessive sopra illustrate e con questa logica

abbiamo diversificato anche sull’oro o sugli auriferi e

nella sezione successiva dedicata agli strumenti

finanziari facciamo un focus su questo argomento ai

numerosi investitori che ci chiedono con quali criteri ci

muoviamo nello stock o fund o ETF picking.

16Gli ETC quotati a Piazza Affari che replicano

l’andamento dell’oro

Spiegazione: questi sono alcuni ETC che sono negoziati sulla Borsa

italiana che consentono di replicare l’andamento del prezzo dell’oro

fisico. Nella tabella è indicato l’Isin che rappresenta come una targa

per individuare per ciascun strumento finanziario in modo univoco lo

strumento finanziario (il nome può cambiare da piattaforma a

piattaforma). È indicato anche a inizio settembre 2019 la performance

di ciascuno strumento a 1 anno, a 3 anni e da inizio 2019 a inizio

settembre (YTD) come la volatilità calcolata nel periodo di 3 anni.

Questo valore indica il grado di dispersione dei rendimenti rispetto alla

loro media e maggiore questo valore maggiore è evidentemente il

rischio ovvero la volatilità di un investimento. Il costo annuo è

ugualmente molto importante perché ci dice quanto del nostro

investimento su base annua percentuale viene sottratto dal nostro

capitale investito, ed evidentemente minore è questo costo maggiori

possono essere i rendimenti nel tempo. Da notare come fra gli ETC

sull’oro ce ne sia uno (l’ultimo Xtrackers Physical Gold Hedged) che

copre il rischio cambio (una componente significativa dell’andamento

del prezzo dell’oro visto che la valuta di riferimento di questo mercato è

il dollaro Usa) e sterilizza quindi il rischio cambio. Negli ultimi anni

questo come si può vedere ne ha penalizzato i rendimenti per

l’andamento del cambio euro/dollaro che si è dimostrato invece

favorevole per gli investitori europei visto l’apprezzamento del dollaro.

17Gli ETF quotati a Piazza Affari che replicano

l’andamento delle società minerarie specializzate

nell’estrazione dell’oro

Spiegazione: questi sono alcuni ETF che sono negoziati sulla Borsa

italiana che consentono di replicare l’andamento di indici

rappresentativi delle società minerarie mondiali leader nell’estrazione

dell’oro.

Gli Etf, o Exchange Traded Funds, sono dei fondi

d'investimento ma negoziati in borsa (non quindi collocati da

banche o reti) e replicano un determinato sottostante

(benchmark) ovvero un indice o una strategia collegata a degli

indici nella versione "smart beta" attraverso una gestione,

nella sua veste originale, totalmente passiva. Gli ETF sono

quindi o dei fondi comuni di investimento oppure delle Sicav

(Oicr) ed in quanto tali hanno un patrimonio separato rispetto

a quello della società che ne gestisce l’attività di costituzione,

gestione, amministrazione.

18Gli ETC, o Exchange Traded Commodities, sono invece

strumenti finanziari emessi a fronte dell’investimento diretto

dell’emittente in materie prime (in forma fisica o tramite

derivati). L’andamento dell’ETC è quindi direttamente o

indirettamente legato all’andamento del relativo sottostante.

Al pari degli ETF gli ETC sono negoziati in borsa e replicano

l’andamento di un determinato sottostante. Gli ETC, al

contrario degli ETF, non sono Oicr, ma titoli emessi da una

società veicolo a fronte di un investimento diretto o indiretto

in materie prima. Gli ETC sono quindi degli strumenti di

debito assistiti da un collaterale e per loro natura possono

anche investire su una singola materia prima, possibilità non

prevista per gli ETF che devo avere, per motivi regolamentari,

un determinato grado di diversificazione.

Sull'oro quindi esistono ETC che replicano l'andamento del

prezzo del metallo giallo e che prevedono in alcuni ETC

(cosiddetti "physical gold") la proprietà dei lingotti detenuti dalla

società che gestisce l'ETC ma anche ETF che investono

indirettamente sull'oro tramite la partecipazione in società

minerarie specializzate nell'estrazione dell'oro. Nel caso dell'ETC

sull'oro (ma esistono anche ETC che replicano l'andamento di

altre materie prime come per esempio palladio, succo

d'arancia, pancetta di maiale, argento o petrolio) quindi ciò che

lo caratterizza è l'investimento diretto e concentrato in una

commodity mentre negli ETF la partecipazione in società

quotate specializzate o meno in un determinato settore.

Questa differenza fra ETF ed ETC si riflette anche sul

trattamento fiscale che è differente fra questi 2 strumenti.

19Il trattamento fiscale previsto per gli ETC è quello in vigore

per i titoli azionari, per gli strumenti derivati o per i certificati.

Per chi ha adottato il regime amministrato è prevista dunque

la tassazione dei profitti al netto di eventuali crediti di

imposta pregressi all'aliquota del 26%, con l'intermediario,

che opera come sostituto d'imposta; le perdite invece sono

compensabili con profitti realizzati nei successivi 4 anni.

Gli ETF sono invece parificati con i fondi e presentano la

distinzione tra reddito da capitale e redditi diversi. Da ciò

discende che mentre i redditi positivi prodotti da ETC, come

detto, sono interamente compensabili con perdite pregresse,

per gli ETF questo non è consentito dal legislatore. Le

plusvalenze realizzate con gli ETF non sono quindi più

compensabili neanche in parte con eventuali minusvalenze

precedenti fatte con fondi o ETF ma sono compensabili però

con minusvalenze realizzate da strumenti che generano

“redditi diversi” e quindi permettono di recuperare

minusvalenze. Questi strumenti sono:

le azioni;

le obbligazioni;

gli ETC;

i Certificates;

i Derivati (opzioni e futures)

Di fatto quindi le plusvalenze su fondi/ETF sono tassate

subito quando le realizzi e non possono mai essere

compensate con nulla, né con minusvalenze su altri fondi

comuni né con minusvalenze su altri prodotti come azioni o

obbligazioni. Se, invece, in fase di vendita ottieni una

minusvalenza, quest’ultima può essere compensata con una

plusvalenza fatta per esempio su azioni o obbligazioni. In

pratica, se hai 1.000 euro di minusvalenze e stai guadagnando

1.000 euro su un ETF, se lo vendi pagherai 260 euro di tasse e

le tue minusvalenze resteranno lì, col rischio di scadere.

20Se infatti hai realizzato minusvalenze con gli ETF queste

vanno ad alimentare il cosiddetto "zainetto fiscale" ma per

attingere a questo credito e pagare meno tasse è possibile

farlo entro 4 anni di tempo ma con strumenti diversi da ETF o

Fondi. Per esempio se si realizza una plusvalenza sulle azioni

di 2000 euro e si aveva una perdita pregressa sugli ETF di 2000

euro non si pagherà nulla e non verrà trattenuto sul guadagno

di 2000 euro il 26% di capital gain.

Per tale ragione un portafoglio finanziario composto

interamente da fondi o ETF non è sempre efficiente dal punto

di vista fiscale. Se infatti hai delle minusvalenze pregresse,

per recuperarle dovrai ottenere plusvalenze investendo su

altri prodotti come azioni o obbligazioni.

Per questa ragione nella nostra consulenza personalizzata

come SoldiExpert SCF cerchiamo laddove possibile di

consigliare portafogli diversificati anche per strumenti.

Un consiglio d’oro per investire

Se sei interessato a investire sull'oro come su altri asset di tipo

azionario e obbligazionario e vuoi investire con la giusta

diversificazione e la giusta strategia e ricevere consigli super

partes (non possiamo guadagnare nulla sugli strumenti

suggeriti o analizzati e questo spiega perchè le nostre analisi

sono viste spesso come fumo nell'occhio da molte banche e

reti...) puoi valutare il nostro servizio MoneyReport

Investment Research e collegarlo a un portafoglio di tua

preferenza (qui trovi tutte le informazioni) oppure se sei

interessato a una consulenza personalizzata e disponi di un

patrimonio da investire superiore a 200.000 puoi valutare la

nostra offerta su misura (qui trovi tutte le informazioni).

Richiedi pure senza impegno maggiori

informazioni sui nostri servizi e un check up gratuito

21L’importanza di investire con una strategia

flessibile

Come consulenti indipendenti, il nostro approccio è

quindi flessibile e qualsiasi investimento va considerato

in base al profilo di ciascun investitore e alla situazione di

mercato.

Nulla è forever e gli investimenti “sicuri” purtroppo asso-

migliano agli unicorni. Per questo più che fare i guru, pre-

feriamo dire che l’oro oggi è un trend ma non è un inve-

stimento “per sempre” o un riparo sicuro dove investire

sempre il proprio capitale. Il mondo cambia e noi dobbia-

mo adattarci a questo cambiamento. Il che è l’esatto con-

trario di investire in qualcosa e dimenticarselo per mesi o

anni.

Riguardo gli strumenti finanziari

su cui posizionarsi sull’oro (ricor-

dandosi che c’è anche un effetto

valuta da tenere presente) il

nostro consiglio come SoldiExpert

SCF è sempre quello privilegiare

gli ETF rispetto ai fondi, perché le

commissioni annue sono netta-

mente più basse (anche di oltre 2%

all’anno) e i rendimenti nel tempo

quasi sempre migliori.

22Gli ETF, ricordiamo, sono fondi di investimento

particolari che funzionano come dei “cloni”, facili da

comprare e rivendere in ogni momento presso qualsiasi

banca o intermediario, perché come le azioni sono

quotati sulla Borsa Italiana e hanno costi di commissione

bassi. Ce ne sono di due tipi: quelli che seguono

l’andamento del prezzo dell’oro (e si definiscono più

correttamente ETC) e quelli che replicano l’andamento di

un paniere di aziende, tipicamente quelle minerarie.

Se l’obiettivo è avere una quota di oro, meglio quelli

legati direttamente al metallo giallo perché l’andamento

delle aziende del settore è più volatile e fra gli ETF, i fondi

passivi, ne esistono alcuni anche che “sterilizzano” il

rischio cambio (come quello con Isin DE000A1EK0G3

emesso da Deutsche Bank) poiché il prezzo dell’oro è

espresso in dollari e questo potrebbe giocare contro ed è

un altro elemento da dover tenere in considerazione.

23Nei nostri portafogli siamo attualmente presenti sull’ETC

Physical Gold (Isin JE00B1VS3770) e sull’ Invesco Physi-

cal Gold ETC (Isin IE00B579F325) che ha un andamento

sostanzialmente identico (replica l’andamento del prezzo

dell’oro fisico) ma con commissioni di gestione più basse

(0,24% l’anno).

In alcuni portafogli della consulenza personalizzata o di

quella destinata a investitori istituzionali (siamo come

SoldiExpert SCF advisor di alcune gestioni patrimoniali

bancarie e assicurative), siamo anche attenti alla selezione

dei fondi e degli ETF che investono sulle società aurifere.

Ovvero quelle società che hanno come business l’estrazi-

one dell’oro. Anche qui la nostra preferenza quasi assolu-

ta va nei confronti degli ETF rispetto ai fondi, poiché

l’analisi dei rendimenti nel tempo dimostra che i presunti

gestori attivi nel tempo ottengono risultati nettamente

peggiori dei fondi passivi che semplicemente replicano

gli indici settoriali dove sono presenti in percentuale i

principali “gold miners” mondiali come la canadese

Agnico Eagle o la statunitense Barrick Gold, vere multina-

zionali dell’estrazione del metallo giallo.

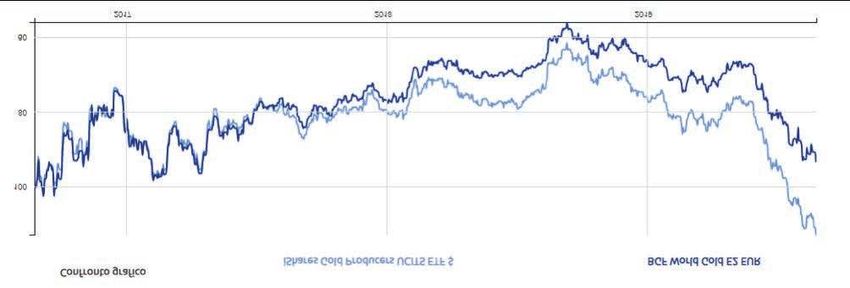

Nel grafico alla pagina successiva si evidenzia abbastanza

bene come il fondo sull’oro di Black Rock rispetto all’ETF,

emesso peraltro sempre dalla stessa società controllata

da Black Rock ovvero IShares, abbia una performance nel

tempo più bassa e pure maggiore volatilità anche per ef-

fetto dei maggiori costi del fondo (oltre il 2,5% annuo) ri-

spetto a quelli dell’ETF (0,55 annuo).

24Naturalmente l’esposizione alle società che estraggono

oro è un investimento molto più volatile (in senso

positivo ma anche in negativo) rispetto alla replica

dell’oro fisico.

I fondi d’investimento ed ETF di questo tipo acquistano

azioni di società che detengono concessioni aurifere o

trattano o estraggono l’oro. Questo tipo di società quando

il prezzo dell’oro sale tipicamente tendono ad amplificare

il movimento dell’oro puro, poiché la curva dei profitti

tende a salire in modo più che proporzionale rispetto

all’aumento del prezzo dell’oro. Se, per esempio, il costo

di estrazione dell’oro è 300 dollari l’oncia (attualmente è

in realtà di circa 900 euro il prezzo complessivo di

estrazione e vendita per diverse società quotate che

abbiamo esaminato e ricordiamo che il prezzo attuale

dell’oro all’oncia è di oltre 1500 dollari ) e il prezzo

dell’oro passa da 600 dollari l’oncia a 660 dollari l’oncia

(quindi il prezzo sale del +10%), una compagnia che

estrae l’oro passa da un guadagno di 300 dollari l’oncia a

un guadagno di 360 dollari l’oncia. I profitti salgono

quindi del +20%, quindi molto di più del rialzo del prezzo

25dell’oro. Ragionamento opposto vale in caso di discesa

del prezzo dell’oro e nel passato quasi tutte le società

aurifere hanno preso delle solenni legnate (l’indice del

settore è a oltre – 40% dai massimi, mentre il prezzo

dell’oro fisico è quasi in prossimità dei massimi) nelle fasi

“orso”, perché tipicamente hanno dei costi di struttura

molto elevati e nel passato avevano portato avanti

acquisizioni che spesso si erano rivelate dissennate.

Naturalmente investire sull’oro è possibile farlo anche in

altri modi (ma non così efficienti, poco costosi e liquidi

come il mercato degli ETF ed ETC), come per esempio

acquistando lingotti o monete d’oro (fra i siti da valutare

fra i più convenienti il tedesco Coininvest.com o gli

italiani Orovilla.com, Italpreziosi.it, Confinvest.it o

Filnum.it) dagli operatori autorizzati, e se qualcuno fosse

interessato all’argomento possiamo naturalmente

condividere le nostre conoscenze sull’argomento,

tenendo presente che anche in questo mercato le

differenze di prezzo possono essere notevoli da venditore

a venditore e la liquidabilità delle vendite di monete d’oro

e lingotto può non essere immediata e può costare uno

spread fra prezzo di acquisto e di vendita dal 3 al 8% in

base agli operatori.

26IL TEAM STORICO DI SOLDIEXPERT SCF

Siamo considerati fra i pionieri del settore in Italia nella consulenza finanziaria indipendente e

basata sulla Rete.

Fra i n. 1 per esperienza e risultati e il mensile “Citywire Consulenza Evoluta” di marzo 2018 ha

dedicato a noi la storia di copertina.

Noi siamo persone, però, prima di tutto, come Salvatore Gaziano e Roberta Rossi che hanno

fondato nel 2001 questa società dopo aver maturato significative esperienze nel settore.

Salvatore ha iniziato a lavorare nel 1986 come analista finanziario, giornalista economico (Borsa

& Finanza, Milano Finanza, Il Fatto Quotidiano solo per citare alcune delle sue collaborazioni),

strategist e gestore, mentre Roberta, dopo essersi laureata alla Bocconi si è occupata di finanza

online fra le prime donne in Italia con Soldionline.it e poi risparmio gestito ed è anche un’attiva

conferenziera e autrice con Debora Rosciani, conduttrice e giornalista di Radio24 del libro

“Matrimoni & Patrimoni” (Hoepli Editore).

Fornire una consulenza di valore, senza conflitti di interesse e al prezzo giusto è la nostra

vocazione. E questo lo facciamo consigliando gli strumenti finanziari più adeguati (azioni,

obbligazioni, ETF, fondi) a piccoli e grandi investitori che ricercano spesso un'alternativa "a

quello che passa il convento" (banche e reti), esaminando e ristrutturando spesso portafogli

preesistenti o prodotti (spesso cari e senza nessun vero valore aggiunto) collocati dall'industria

del risparmio gestito.

Oggi la nostra società conta su un team di 6 persone e un Ufficio Studi che, monitora e confronta

ogni mese migliaia di investimenti per selezionare quelli che riteniamo più adatti per i singoli

clienti e portafogli e siamo completamente indipendenti da banche o altre istituzioni

finanziarie. Fornire una consulenza di valore, senza conflitti di interesse e al prezzo giusto è la

nostra vocazione.

Oltre a questo, come una struttura di Family Office, SoldiExpert SCF è, infatti, in grado di

coordinare tutte le attività legate alla gestione patrimoniale, garantendone la sicurezza e la

crescita del passaggio generazionale attraverso un controllo del patrimonio complessivo per

contribuire a garantire alle generazioni successive un livello di benessere adeguato. Un supporto

che possiamo realizzare grazie al nostro team di professionisti e una rete di relazioni con

competenze multidisciplinari strutturato per risolvere ogni aspetto dell’amministrazione della

ricchezza.

Dal 1° dicembre 2018 la nostra società è iscritta all’Albo Unico dei Consulenti Finanziari con

delibera dell’Organismo (OCF) n 961 (numero iscrizione n.9), aderisce all’Arbitro delle

Controversie Finanziarie (ACF) ed è associata ad Ascofind, Associazione per la Consulenza

Finanziaria Indipendente (ex Ascosim).

27Vuoi maggiori informazioni sui nostri portafogli e servizi di

consulenza finanziaria indipendente?

Visita il sito

SoldiExpert.com

Clicca qui!

o richiedi una prima consulenza gratuita al

NUMERO VERDE

800 03 15 88

SoldiExpert SCF

info@soldiexpert.com Piazza Vetra, 21

20123

28AVVERTENZE

La presente guida è un supplemento a MoneyReport periodico registrato al Tribunale di

Milano, numero 652 del 23 novembre 2001 con iscrizione al R.O.C. n. 13382. DIRETTORE

RESPONSABILE: Salvatore Gaziano.

Editore: SoldiExpert SCF con sede in Piazza Vetra, 21 - 20123 Milano

I grafici e le tabelle sono aggiornati a fine mese e sono elaborati su diverse fonti di

provider ritenuti autorevoli come Fida,Visual Trader, YCharts, JustEtf, Quantalys,

Morningstar.

E’ fatto obbligo all’Utente conoscere tutte le Avvertenze (vedi anche sul nostro sito la

pagina Termini & Condizioni) sul nostro sito www.soldiexpert.com che consigliamo di

leggere attentamente prima di valutare i nostri servizi di analisi e ricerca o consulenza e

per conoscere caratteristiche, rischi, politica sui conflitti di interesse, fonti di analisi e

responsabilità.

Le ricordiamo in sintesi che le opinioni fornite sono rivolte al pubblico indistinto e

all'interno dei nostri servizi di consulenza generica i giudizi espressi NON sono MAI

basati sulla considerazione specifica delle esigenze e delle caratteristiche di un

determinato investitore e solo nei nostri servizi di consulenza in materia di investimenti

è possibile tenere conto della situazione patrimoniale di ciascuno e fornire un servizio

personalizzato.

Le analisi e le composizioni vengono svolte ed elaborate in completa autonomia e

indipendenza da SoldiExpert SCF e sono svolte attraverso metodologie proprietarie che,

seppure ampiamente testate e basate in larga parte su modelli algoritmici e di tipo

quantitativo, non possono fornire alcuna garanzia di profitto, come è tipico dei mercati

finanziari, dove i rendimenti passati non possono mai costituire garanzia di risultati

futuri.

Le analisi fornite sono finalizzate a offrire spunti meramente informativi di carattere

operativo inerenti l'impiego di strumenti finanziari quotati sul mercato regolamentato

italiano e seppure la nostra società è iscritta all'Albo delle SCF (delibera dell' Organismo

OCF n. 961 del 1 dicembre 2018) i servizi di consulenza generica rientrano fra i servizi

accessori svolti dalla nostra società e quindi tali attività (a differenza dei servizi di

consulenza in materia di investimenti) non sono soggette alla vigilanza della Consob né

dell'Organismo di Vigilanza e di Tenuta dell'albo unico dei Consulenti Finanziari (OCF) a

differenza dei nostri servizi di consulenza in materia di investimenti.

Le ricordiamo che il contenuto di questo aggiornamento non potrà mai essere inteso

come consulenza, offerta o raccomandazione per l'acquisto, la vendita, e o in generale,

l'investimento o la sollecitazione al pubblico risparmio ma un mero servizio divulgativo

e quindi il relativo rischio rimane a carico dell'Utente. SoldiExpert SCF non si assume

alcuna responsabilità per l'eventuale utilizzo che l'Utente potrà fare dei contenuti

esposti e a tal proposito si ricorda di fare sempre riferimento alla pagine Avvertenze del

nostro sito per avere un'informativa completa riguardo la trasparenza e indipendenza

offerta dalla nostra società (anche ai sensi del Regolamento Delegato 2016/958 della

Commissione Europea) e tutti i presidi seguiti per realizzarla.

Tutti i diritti riservati. E’ severamente vietata qualsiasi riproduzione dei testi (e ogni

abuso sarà punito) senza richiesta scritta di preventiva autorizzazione. SoldiExpert SCF

nei limiti inderogabili di legge, non è responsabile per fatti e/o danni che possono

derivare dall’uso dei dati o delle informazioni presenti in MoneyReport che non può

garantire che i dati siano completi e privi di errori. Qualsiasi informazione contenuta nel

presente documento potrà, successivamente alla data di redazione del medesimo, essere

oggetto di qualsiasi modifica o aggiornamento da parte di SoldiExpert SCF senza alcun

obbligo di comunicare tali modifiche o aggiornamenti a coloro ai quali tale documento

sia stato in precedenza distribuito.

Edizione ebook di settembre 2019

29Vuoi maggiori informazioni sui nostri

portafogli e servizi di consulenza finanziaria

indipendente?

Visita il sito

SoldiExpert.com

Clicca qui!

o richiedi una prima consulenza gratuita al

NUMERO VERDE

800 03 15 88

info@soldiexpert.com

SoldiExpert SCF

Piazza Vetra, 21

20123Puoi anche leggere