Roundtable Dal piano Impresa 4.0 alle strategie Blockchain e IA Quali policy per la trasformazione digitale dell'industria italiana - Martedì 4 ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Roundtable

Dal piano Impresa 4.0 alle strategie Blockchain e IA

Quali policy per la trasformazione digitale

dell’industria italiana

Martedì 4 dicembre 2018

L’Industria 4.0 in Italia

Il mercato dell’Industria 4.0 in Italia

• Secondo le rilevazioni Anitec-Assinform, il mercato dell’Industria 4.0 in Italia è arrivato nel

2017 a quota 2,2 miliardi, di cui circa 1,2 miliardi derivanti da prodotti e servizi ICT (tra cui

IoT, Cloud, Cyber Security, Big Data, Analytics e Machine Learning) ed il restante da sistemi

industriali quali Advanced e Additive Manufacturing.

Il valore del mercato Industria 4.0

4.000

3.699

3.500

3.157

3.000 2.655 1.649

2.184,2 +17,1%

2.500 1.407

1.180 +18,6%

2.000

965 +21%

1.500

1.000 2.050

1.750

+22,3% 1.475 +19,3% +17,2%

500 1.219

0

2017 2018E 2019E 2020E

Prodotti e servizi ICT Sistemi Industriali

Fonte: Assinform-Netconsulting

3

Quali sono i fattori che spingono la crescita dell’Italia

Industria 4.0. Grado di conoscenza da parte degli imprenditori

55%

Ho già implementato soluzioni sul tema

• Il dato forse più 28%

incoraggiante è però quello

dell’elevato grado di

consapevolezza di industria Sto valutando di fare qualcosa

15%

4.0 e di conoscenza delle 28%

nuove tecnologie

22%

• Solo il 2,5% delle imprese Ho partecipato ad eventi sul tema 2018

32%

dichiara, infatti, di non 2017

conoscere il tema – un

successo sorprendente se si 29%

pensa che due anni fa era Ho letto articoli online

41%

quasi il 40% – mentre il 55%

dichiara di aver già

implementato soluzioni 4.0. 2,5%

Non conosco

8%

0% 10% 20% 30% 40% 50% 60%

Fonte: Osservatorio Industria 4.0 del PoliMi

4

I-Com Industry 4.0 Index

A. Variabili tecnologiche

1. imprese manifatturiere che utilizzano sistemi ERP (enterprise resource

planning)

2. imprese manifatturiere che utilizzano tecnologie RFID (Radio

• Lo sviluppo di quello che viene definito il Frequency Identification)

nuovo paradigma industriale 3. imprese manifatturiere che acquistano servizi di cloud computing di

denominato Industria 4.0 appare, livello di sofisticazione medio-alto

dunque, procedere abbastanza 4. imprese manifatturiere che utilizzano soluzioni di CRM (Customer

Relationship Management)

speditamente nel nostro Paese, che

5. imprese manifatturiere i cui processi aziendali sono automaticamente

sembra impegnarsi a voler colmare il gap collegati a quelli dei propri fornitori e/o clienti (SCM)

con il resto dell’Europa – specialmente 6. imprese manifatturiere che analizzano i big data da qualunque fonte

con i Paesi del Nord – così come

confermato dall’indice I-Com 2018 sul

B. Variabili infrastrutturali

grado di preparazione dei Paesi europei a 7. Copertura della rete in banda ultra-larga (BUL)

industria 4.0. 8. Copertura della rete 4G

• L’I-Com Industry 4.0 Index è un indice C. Variabili di skill

sintetico che tiene conto di 13 variabili 9. impiego di specialisti ICT (% su impiegati totali)

strettamente relative al tema della 10. impiego di data workers

quarta rivoluzione industriale e che 11. imprese che forniscono training al proprio personale al fine di

riguardano l’adozione delle tecnologie, lo sviluppare o migliorare le proprie competenze ICT

sviluppo infrastrutturale, le competenze 12. STEM graduates (% su totale laureati)

e la sicurezza informatica.

D. Variabili di sicurezza

13. Imprese manifatturiere con una politica di sicurezza ICT

5

Risultati dell’I-Com Industry 4.0 Index 2018

L’Italia con un punteggio pari a 83 – in linea con il dato europeo – si posiziona al 15° posto e

dunque recupera in un solo anno 2 posizioni rispetto all’anno precedente.

Confronto con il 2017

I-Com Industry 4.0 Index 2018

Punteggio Posizione in classifica

Paesi Bassi 100 PAESE Variazione Variazione

2017 2018 2017 2018

Belgio 99 2018 su 2017 2018 su 2017

Finlandia 99 Paesi Bassi 98 100 2 2 1 1

Germania 97 Belgio 86 99 13 11 2 9

Lussemburgo 95 Finlandia 100 99 -1 1 3 -2

Austria 95 Germania 96 97 1 4 4 0

Irlanda 92 Lussemburgo 94 95 1 6 5 1

Danimarca 91

Austria 95 95 0 5 6 -1

Regno Unito 89

Irlanda 86 92 6 8 7 1

Svezia 88

Spagna

Danimarca 97 91 -6 3 8 -5

85

Malta 85 Regno Unito 86 89 3 9 9 0

Portogallo 84 Svezia 93 88 -5 7 10 -3

Slovenia 83 Spagna 83 85 2 15 11 4

UE-28 83 Malta 84 85 1 13 12 1

Italia 83 Portogallo 86 84 -2 10 13 -3

Lituania 81 Slovenia 84 83 -1 14 14 0

Rep.Ceca 80 Italia 78 83 5 17 15 2

Slovacchia 80 Lituania 85 81 -4 12 16 -4

Estonia 76 Rep.Ceca 77 80 3 16 17 -1

Francia 74

Slovacchia 77 80 3 18 18 0

Croazia 73

Estonia 74 76 2 19 19 0

Cipro 73

Lettonia

Francia 66 74 8 25 20 5

72

Polonia 69 Croazia 66 73 7 23 21 2

Bulgaria 68 Cipro 69 73 4 21 22 -1

Ungheria 67 Lettonia 69 72 3 20 23 -3

Grecia 66 Polonia 66 69 3 24 24 0

Romania 63 Bulgaria 64 68 4 26 25 1

0 20 40 60 80 100

Ungheria 68 67 -1 22 26 -4

Grecia 63 66 3 27 27 0

Romania 53 63 10 28 28 0

Fonte: Elaborazioni I-Com su dati Eurostat, IDC e Commissione europea 6

Quali sono i fattori che spingono la crescita dell’Italia

• Cresce di 2 p.p., in Imprese manifatturiere che utilizzano tecnologie RFID (in %)

particolare, il dato relativo 40

alla percentuale di imprese

manifatturiere italiane che 35

adottano sistemi di

identificazione a radio 30

frequenza (Rfid), che seppur

più basso della media 25

europea (17%), passa dal

12% al 14% nel 2017. 20

• Nel complesso, però, 2014

l’adozione delle tecnologie 15 2017

abilitanti (servizi di cloud

10

computing ad elevato livello

di sofisticazione; software

5

ERP, software CRM; etc.)

deve ancora migliorare, dato

0

che, in molti casi, l’Italia si

Germania

Bulgaria

Austria

Irlanda

Lituania

Rep.Ceca

Romania

ITALIA

Regno Unito

Danimarca

Ungheria

Lussemburgo

Finlandia

Belgio *

Spagna

UE-28

Polonia

Slovacchia

Estonia

Paesi Bassi

Malta

Lettonia

Grecia*

Slovenia

Croazia

Francia

Portogallo

Svezia

Cipro

colloca ancora al di sotto

della media europea.

Fonte: Elaborazioni I-Com su dati Eurostat 7

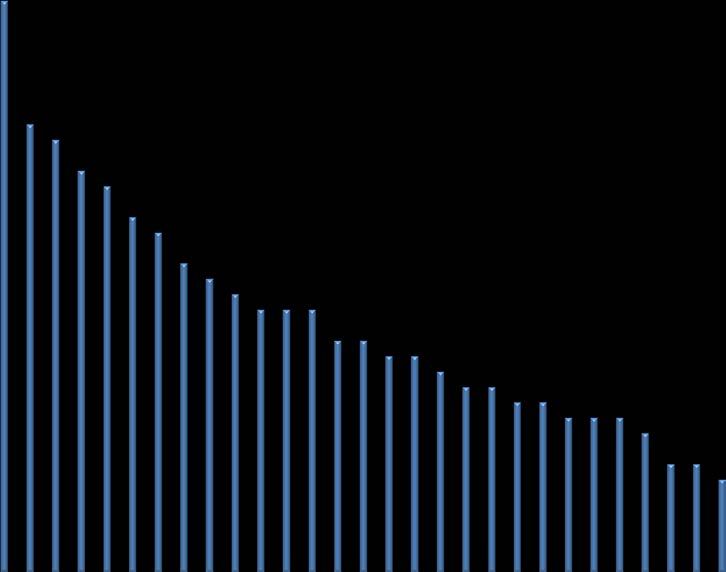

Lo sviluppo infrastrutturale procede senza sosta

Copertura NGA (2017)

100

• Grazie agli enormi passi in 90

avanti compiuti in termini di 80

70

copertura delle reti fisse e 60

mobili, l’Italia si colloca al di

in %

50

40

sopra della media europea 30

con una percentuale di 20

copertura in banda ultra- 10

0

larga della popolazione

Portogallo

Spagna

Svezia

Belgio

Austria

UE-28

Romania

Polonia

Grecia

Paesi Bassi

Repubblica Ceca

Cipro

Ungheria

Lituania

Bulgaria

Francia

Lussemburgo

Regno Unito

Irlanda

Germania

Slovenia

Slovacchia

Malta

Danimarca

Lettonia

Italia

Estonia

Finlandia

Croazia

superiore all’86% e una

percentuale di copertura LTE

che si attesta al 98,7%, al di Copertura 4G (2017)

sopra della media europea 100

del 97,9%. 90

80

• In un tale contesto, la 70

disponibilità di reti 60

in %

50

infrastrutturali diffuse e 40

performanti diventa una 30

20

precondizione per poter 10

affrontare le sfide del futuro 0

e coglierne le opportunità.

Lituania

Irlanda

Germania

Romania

Bulgaria

Danimarca

Finlandia

Regno Unito

Ungheria

Austria

Italia

Lussemburgo

Polonia

UE-28

Spagna

Repubblica Ceca

Estonia

Lettonia

Svezia

Belgio

Malta

Paesi Bassi

Portogallo

Slovenia

Francia

Slovacchia

Grecia

Croazia

Cipro

Fonte: Elaborazioni I-Com su dati Commissione Europea 8

Si inizia a porre attenzione all’importanza delle competenze

• Si evidenzia il numero

crescente di imprese

manifatturiere italiane che

nel 2017 ha deciso di fornire Imprese manifatturiere che forniscono corsi di formazione

corsi di formazione ICT ai ICT ai propri dipendenti (in %; 2017)

45

propri dipendenti (in

aumento di 1 p.p rispetto 40

all’anno precedente, anche 35

se al di sotto della media

30

UE).

• Inoltre, nel nostro Paese, 25

aumenta il numero di Data 20

professional - lavoratori che

15

raccolgono, archiviano,

gestiscono e/o analizzano, 10

interpretano e visualizzano 5

dati come la loro principale

0

attività o come una parte

Svezia

Spagna

Austria

UE-28

Portogallo

Paesi Bassi

Francia

Cipro

Grecia

Polonia

Romania

Ungheria

Lituania

Irlanda

Slovenia

Bulgaria

Finlandia

Germania

Lussemburgo

Regno Unito

Slovacchia

Danimarca

Rep.Ceca

Malta

Croazia

Italia

Estonia

Lettonia

Belgio

rilevante della loro attività -

passato da 490.000 unità nel

2016 a 538.000 unità nel

2017 (Fonte: IDC 2018)

Fonte: Elaborazioni I-Com su dati Eurostat 9

Industria 4.0. Dal Piano del 2016 alla

Legge di Bilancio 2019Industria 4.0. Le misure del Piano 2016 e le modifiche successive 1/4

MISURA PIANO 2016 LEGGE BILANCIO 2018

Iperammortamento Supervalutazione del 250% degli Prolungamento fino al 31/12/2018

investimenti in beni materiali nuovi, Possibilità di sostituire, durante il

dispositivi e tecnologie abilitanti la periodo dell’ammortamento, i beni che

trasformazione in chiave 4.0 acquistati o in fruiscono dell’iperammortamento con

leasing altri beni aventi caratteristiche non

inferiori

Inserimento dei software per la realtà

immersiva, la logistica e l’e-commerce

Superammortamento Supervalutazione del 140% degli Conferma della misura anche se

investimenti in beni strumentali nuovi l’incentivo è stato ridotto al 130%

acquistati o in leasing con possibilità di Totale esclusione degli autoveicoli,

fruire dell’agevolazione anche per gli compresi quelli a uso esclusivo

investimenti in beni strumentali

immateriali (software e sistemi IT) per chi

beneficia dell’iperammortamento

Patent Box Riduzione delle aliquote IRES e IRAP del

50% dal 2017 in poi, sui redditi d’impresa

connessi all’uso diretto o indiretto (ovvero

in licenza d’uso) di beni immateriali sia nei

confronti di controparti terze che di

controparti correlate (società infragruppo)

11Industria 4.0. Le misure del Piano 2016 e le modifiche successive 2/4

Credito d’imposta Credito d’imposta del 50% su spese incrementali in

R&S Ricerca e Sviluppo, riconosciuto fino a un massimo

annuale di 20 milioni di €/anno per beneficiario e

computato su una base fissa data dalla media delle

spese in Ricerca e Sviluppo negli anni 2012-2014

Fondo di Garanzia Garanzia pubblica, fino a un massimo dell’80% del

finanziamento, per operazioni sia a breve sia a

medio-lungo termine, sia per far fronte a esigenze

di liquidità che per realizzare investimenti. Il Fondo

garantisce a ciascuna impresa o professionista un

importo massimo di 2,5 milioni di euro, un plafond

che può essere utilizzato attraverso una o più

operazioni, fino a concorrenza del tetto stabilito,

senza un limite al numero di operazioni effettuabili

Nuova Sabatini Contributo a parziale copertura degli interessi Conferma della misura fino ad

pagati dall’impresa su finanziamenti bancari di esaurimento delle risorse

importo compreso tra 20.000 e 2.000.000 di euro, disponibili

concessi da istituti bancari convenzionati con il Rifinanziamento con 330 mln di

MISE, che attingono sia a un apposito plafond di euro

Cassa Depositi e Prestiti, sia alla provvista

ordinaria. Il contributo è calcolato sulla base di un

piano di ammortamento convenzionale di 5 anni

con un tasso d’interesse del 2,75% annuo ed è

maggiorato del 30% per investimenti in tecnologie

Industria 4.0.

12Industria 4.0. Le misure del Piano 2016 e le modifiche successive 3/4

Startup e PMI a) nuova modalità di costituzione digitale e gratuita; b)

innovative esonero dalla disciplina sulle società di comodo e in perdita

sistematica; c) possibilità anche per le srl di emettere piani di

incentivazione in equity, agevolati fiscalmente; d) incentivi agli

investimenti in capitale di rischio: detrazione IRPEF (per

investimenti fino a 1 milione di euro) o deduzione

dell’imponibile IRES (fino a 1,8 milioni) pari al 30%; e) accesso

gratuito, semplificato e prioritario al Fondo di Garanzia per le

PMI; f) equity crowdfunding per la raccolta di nuovi capitali di

rischio; g) Italia Startup Visa: una modalità digitale, semplice e

accelerata per attrarre imprenditori innovativi; h) possibilità di

cedere le perdite a società quotate sponsor (almeno il 20%

delle quote); i) in caso di insuccesso: esonero dalla disciplina

fallimentare ordinaria; l) in caso di successo: le startup mature

possono convertirsi agilmente in PMI innovative, continuando

a godere dei principali benefici

Centri di a 20 milioni di euro per il 2017 e 20 milioni di euro per il 2018,

competenza ad alta sono concessi nella forma di contributi diretti alla spesa in

specializzazione relazione a: 1) costituzione e avviamento del centro di

competenza, nella misura del 50 per cento delle spese

sostenute, per un importo complessivo non superiore a 7,5

milioni di euro; 2) progetti di innovazione, ricerca industriale e

sviluppo sperimentale presentati dalle imprese, nella misura

del 50 per cento delle spese sostenute, per un importo

massimo non superiore a 200 mila euro per progetto.

13Industria 4.0. Le misure del Piano 2016 e le modifiche successive 4/4

Credito Ccredito d'imposta del 40% delle spese relative al Stanziamento di 250 milioni

d'imposta personale dipendente impegnato nelle attività di tetto massimo di spese

formazione 4.0 formazione ammissibili, limitatamente al costo aziendale incentivabili pari a 300 mila

riferito alle ore o alle giornate di formazione, sostenute euro

nel periodo d'imposta agevolabile e nel limite massimo di inserimento in via sperimentale

300.000 euro per ciascun beneficiario, pattuite attraverso per il 2018 delle aree marketing

contratti collettivi aziendali o territoriali e vendite.

Quanto al programma di

formazione è stata prevista la

pattuizione con i lavoratori

secondo quanto previsto da

accordi sindacali di secondo

livello.

14Industria 4.0. Le misure al vaglio della Legge di Bilancio 2019

Declinazione dell’IPERAMMORTAMENTO in percentuali diverse in considerazione dell’importo investito ed in

particolare:

a) 150% per investimenti fino a 2,5 mln di euro;

b) 100% per investimenti tra a 2,5 e 10 mln di euro;

c) 50% per investimenti tra a 10 e 20 mln di euro;

d) 0% per chi ha fruito dell’iperammortamento 2018 al 150%;

e) 40% del costo di acquisizione dei beni immateriali e sistemi di gestione per l’e-commerce e servizi

digitali elencati nell’All. B della Legge di Bilancio 2017.

Eliminazione del SUPERAMMORTAMENTO.

Sostituzione del CREDITO D’IMPOSTA ALLA FORMAZIONE con un VOUCHER per PMI fino a 40mila euro e

comunque non superiore al 50% dei costi sostenuti per l’acquisizione di prestazioni consulenziali di natura

specialistica finalizzate a realizzare la trasformazione digitale.

CREDITO D’IMPOSTA R&S: il tetto scende a 10 milioni di euro, l’agevolazione scende al 25%, restando al 50%

solo in determinati casi.

NUOVA SABATINI: proroga al 31 dicembre 2019 per i finanziamenti agevolati alle PMI che acquistano nuovi

macchinari. Si tratta di un finanziamento agevolato da 20mila a 2 milioni di euro, con un contributo del Mise

che copre parte degli interessi e la copertura del Fondo di Garanzia.

Istituzione di un Fondo per interventi volti a favorire lo sviluppo delle tecnologie e delle applicazioni di I.A,

IoT e Blockchain con una dotazione di 15 mln di euro per ciascuno degli anni 2019, 2020 e 2021.

Istituzione di un Fondo finalizzato all’erogazione dei contributi alle imprese che partecipano al Progetto di

Interesse Comune Europeo sulla microelettronica

15Gli effetti delle misure di Impresa 4.0

L’utilizzo di tecnologie 4.0

• A due anni dalla sua introduzione (e ad un anno dalla sua rimodulazione allargata), il

Piano ha dimostrato di essere un efficace strumento nel sostenere le imprese che

investono in innovazione e avanzamento tecnologico.

• A livello di diffusione, nel 2017 le imprese che hanno utilizzano almeno una tecnologia 4.0

sono l’8,3% del totale, mentre cresce notevolmente al crescere delle dimensioni aziendali:

la percentuale supera il 35% nel caso di imprese tra i 50 e i 249 dipendenti, e si avvicina al

50% nel caso di aziende con oltre 250 addetti

• Si conferma inoltre una maggiore adesione al centro Nord

Impresa 4.0. Diffusione per dimensione impresa e area geografica

60%

50%

40%

30%

20%

10%

0%

Totale 1-9 dip. 10-49 dip. 50-249 dip. 250 e oltre

Italia 8,4% 6,0% 18,4% 35,5% 47,1%

Centro Nord 9,2% 6,3% 19,3% 37,1% 48,2%

Mezzogiorno 6,1% 5,2% 13,3% 23,0% 34,9%

Fonte: MiSE-Indagine MET (luglio 2018)

17Impatto dell’utilizzo di tecnologie 4.0 su occupazione e fatturato

Andamento occupazione nell'ultimo triennio, confronto

tra imprese in relazione all'utilizzo di tecnologie 4.0

80% Le impese che utilizzano almeno una

60%

40%

tecnologia del piano Impresa 4.0 hanno

20% registrato una crescita dell’occupazione nel

0% 36% dei casi contro il 16% di quelle che non le

Imprese tradizionali

Imprese tradizionali con interventi 4.0 Imprese 4.0 utilizzano.

programmati

Aumento 16,4% 29,1% 36,2%

Stabile 70,1% 54,7% 46,0%

Calo 13,6% 16,2% 17,8%

Aumento Stabile Calo

Andamento del fatturato nell'ultimo triennio, confronto

tra imprese in relazione all'utilizzo di tecnologie 4.0

60%

40%

20%

0%

Inoltre, le imprese 4.0 presentano un fatturato Imprese tradizionali

in aumento nel 42% dei casi, a fronte del 19% Imprese tradizionali con interventi 4.0 Imprese 4.0

programmati

rilevato tra quelle “tradizionali”. Aumento 19,3% 33,6% 42,7%

Stabile 51,7% 44,9% 39,1%

Calo 29,0% 21,5% 18,2%

Aumento Stabile Calo

Fonte: MiSE-Indagine MET (luglio 2018)

18La crescita del mercato delle macchine utensili e della robotica

L'industria italiana delle macchine utensili (2016-17)

4.000

3.062 3.165 La produzione dell’industria italiana delle

3.000 2.326 macchine utensili nel 2017 è cresciuta del

1.956

2.000 1.369 9,4%, arrivando a quota 5,5 miliardi di euro

1.226

1.000

(export + mercato interno).

Le importazioni sono cresciute da 1.226 a

0

1.369 milioni

2016 2017

Esportazioni Consegne mercato interno Importazioni

L'industria italiana della robotica (2016-17)

In questo contesto, nel 2017 il 450

395

mercato italiano della robotica 400 374

344 332

presenta una crescita in doppia cifra 350

rispetto alla produzione (+11,2%, 300

220

giunta a quota 594 milioni), alle 250

190

200

esportazioni (+15,8%, per un valore di

150

220 milioni), alle importazioni (+19%, 100

per un valore di 395 milioni) e al 50

consumo (+13,8%, giunto a quota 769 0

milioni). 2016 2017

Esportazioni Consegne mercato interno Importazioni

Fonte: Ucimu (2018)

19L’utilizzo della Nuova Sabatini

Prenotazione cumulativa del contributo (ott 2017 – ott 2018)

1.400

1.182

1.117 1.142

1.200 1.078

1.043

973 1.004

1.000 911 938

890

848

794

746

800

Prenotazione contributo MiSE

600 Richiesta contributo Mise effettivo

Contributo Mise cumulato

400

200

49 40 58 49 64 54 51 42 32 27 42 35 37 31 46 39 44 35 46 39 40 40

25 21 25 25

0

ott-17 nov-17 dic-17 gen-18 feb-18 mar-18 apr-18 mag-18 giu-18 lug-18 ago-18 set-18 ott-18

Fonte: MiSE

Note: Rispetto all’importo prenotato (€ 1.182.008.042), risultano disimpegnate al 31/08/2016 risorse pari a € 10.871.524 relative a rinunce, revoche e rideterminazioni. All’importo

prenotato vanno sommati gli oneri di gestione.

Per i mesi di settembre e ottobre 2018 è stato considerato il dato relativo alla prenotazione, in quanto il dato relativo alla richiesta contributo MISE effettivo non è rilevabile per gli ultimi due

mesi di operatività

• Le statistiche relative all’utilizzo della Nuova Sabatini mostrano il forte trend di crescita delle prenotazioni

per il contributo del Ministero dello Sviluppo Economico, che ad ottobre 2018 ha raggiunto quota 1,182

miliardi di euro

• Tale dato risulta in crescita di oltre 430 milioni rispetto ai 745 milioni raggiunti ad ottobre 2017, con una

media di richieste di oltre 36 milioni al mese.

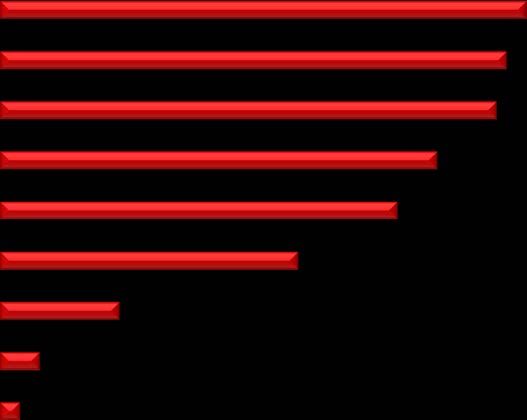

20L’influenza degli incentivi nella decisione di investire

Rilevanza della tipologia di incentivi nella decisione di investire delle imprese manifatturiere (2017)

70%

62,1%

60%

47,6%

50%

40,8%

40%

30% 23,9%

20% 12,8%

8,7% 6,7%

10%

0%

Super Iper ammortamento Credito imposta R&S Nuova Sabatini Altri strumenti Fondo garanzia PMI Credito imposta

ammortamento mezzogiorno

totale imprese

Fonte: ISTAT

• Secondo le rilevazioni più recenti di Istat, a giudizio degli imprenditori il super ammortamento ha svolto

un ruolo “molto” o “abbastanza” rilevante nella decisione di investire nel 2017 per il 62,1% delle imprese

manifatturiere.

• L’iper ammortamento è stato valutato positivamente dal 47,6% delle imprese, mentre il credito d’imposta

per spese in R&S è stato ritenuto rilevante dal 40,8% delle aziende.

• Questi strumenti risultano quindi molto più rilevanti nella decisone di investire rispetto a misure quali il

Fondo di garanzia e il credito di imposta per il Mezzogiorno

21L’industria italiana alla prova dell’intelligenza artificiale

Il gap europeo sull’IA

Quota di brevetti IA, per Paese

• I dati più recenti sull’innovazione nei 40,0%

paesi Ocse mostrano che fra il 2010 e il

2015 l’attività di brevettazione di 35,0%

tecnologie legate all’IA è cresciuta del

6% – un tasso di crescita doppio

30,0%

rispetto a quello dei brevetti totali.

25,0%

• Il 62% di questi brevetti appartiene a

Stati Uniti, Giappone e Corea e

20,0%

riguarda soprattutto componenti per

la diagnostica medica. Mentre la quota

di Stati Uniti e Giappone è in calo, 15,0%

sono cresciuti i brevetti di Corea, Cina

e Taiwan. 10,0%

• La quota dei paesi dell’Unione 5,0%

europea è del 12% ed è in netto calo

rispetto al quinquennio 2000-2005. 0,0%

Germania e Francia sono i paesi più

attivi, con quote rispettivamente del

3,7% e del 2,1%, comunque ben

inferiori ai leader mondiali. 2000-2005 2010-2015

Fonte: http://www.astrid-online.it/static/upload/6bbf/6bbfe2a0cbdf6533c0bda5f7f56012fc.pdf 23Il gap italiano sull’IA

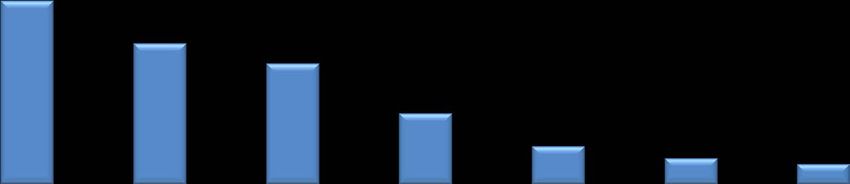

• Nella competizione internazionale sull’IA, gli Stati Uniti Primi 20 Paesi al mondo per numero di start-up

si posizionano in vetta alla classifica, con ben 1.393 specializzate in IA

startup, seguiti dalla Cina con 383 startup. Tra i Paesi Stati Uniti 1.393

europei, nella parte alta della classifica si colloca il Cina 383

Regno Unito che con 245 startup ricopre la quarta Israele 362

posizione. Anche Francia e Germania sono ben

Regno Unito 245

posizionate al settimo e all’ottavo posto con 109 e 106

Canada 131

startup rispettivamente. L’Italia, invece, con solo 22

Giappone 113

startup specializzate in IA, si colloca solo in

Francia 109

diciannovesima posizione nella classifica dei Top 20

Germania 106

Paesi al mondo per numero di startup nel settore.

India 82

• Nonostante ciò, secondo uno studio realizzato da Svezia 55

Microsoft e EY risulta che l’80% degli AD in Italia crede Finlandia 45

che l’IA sia una priorità anche se solo il 15% si è Corea del Sud 42

concretamente attivato per intraprendere progetti IA, Spagna 39

contro il 32% della media UE. Singapore 35

Svizzera 28

• L’intelligenza artificiale è un imperativo imprescindibile Australia 27

per lo sviluppo e la competitività delle imprese italiane Brasile 26

ma diverse studi mettono in luce come sia necessario Paesi Bassi 26

aumentare il livello di consapevolezza e di adozione Italia 22

delle soluzioni e tecnologie IA all’interno delle nostre Russia 19

organizzazioni

0 200 400 600 800 1.000 1.200 1.400 1.600

Fonte: Roland Berger in collaborazione con Asgard, 2018

24Qualche primo passo verso una strategia IA

L’iniziativa AgID

• Nel mese di settembre 2017, l’Agenzia per l'Italia Digitale (AGID) ha lanciato una

task force sull’IA incaricata di analizzare l’impatto dell‘IA nel rapporto tra

Amministrazioni pubbliche e cittadini e di presentare il Libro Bianco “L'Intelligenza

Artificiale al servizio del cittadino” con il compito di studiare e approfondire le

opportunità offerte dall’IA per migliorare i servizi pubblici e semplificare la vita dei

cittadini.

• La Task force ha anche avviato un’attività di mappatura dei produttori e utilizzatori

(startup, imprese, organismi di ricerca, PA, EPR, etc.) di soluzioni IA italiani. Sul sito

dell’AgID è, infatti, possibile partecipare ad un’indagine e segnalare la propria realtà

o realtà di propria conoscenza, contribuendo così ad arricchire l’elenco

dell’Ecosistema IA in Italia. In particolare, attraverso quest’ultimo strumento si

vuole cercare di facilitare la costruzione di relazioni e la condivisione di conoscenze

e competenze e consentire al nostro Paese di conoscere la reale dimensione dei

propri punti di forza e di comprendere il vero potenziale dell’IA.

25L’ecosistema IA in Italia

Ecosistema IA in Italia, per tipo di organizzazione (2018)

1%

• Secondo l’ultimo aggiornamento del 3% 2%

28 maggio 2018, pubblicato sul sito

Azienda

dell’AgID, sono 173 le realtà segnalate 10%

Startup

che a vario titolo utilizzano e/o offrono

Università

soluzioni di intelligenza artificiale. 11% 46%

• In base ai dati attualmente disponibili, Centro di Ricerca

più del 70% delle “realtà IA” in Italia PA

sono aziende o startup, seguite da Acceleratore

Università (11%) e Centri di Ricerca 27% Incubatore

(10%).

• La maggior parte di queste realtà è

presente in Lombardia (21%), Lazio Ecosistema IA in Italia, per regione (2018)

(18%), Emilia Romagna (12%) e 1% 0% Lombardia

2% 0% Lazio

2%

Campania (9%). 2% 1% 0% Emilia-Romagna

2% Campania

• Infine, le tecnologie IA maggiormente 2%

Piemonte

diffuse nelle varie realtà presenti in 4% 21% Toscana

Liguria

Italia sono il Machine Learning e il 4%

Sicilia

Deep Learning, seguiti da sistemi di Trentino Alto-Adige

4% Puglia

elaborazione del linguaggio naturale e Friuli Venezia Giulia

5%

chatbot. Calabria

18% Veneto

5%

Sardegna

Abruzzo

7% Umbria

9% 12% Marche

Valle d'Aosta

Fonte: Elaborazioni I-Com su dati AgID Basilicata

Molise

26Verso la strategia nazionale sull’intelligenza artificiale

In una prospettiva più ampia rispetto alle pur lodevoli iniziative dell’AgID, il

Ministero dello Sviluppo economico ha annunciato la creazione di un gruppo di

30 esperti che andrà a predisporre la Strategia Nazionale IA, soffermandosi in

particolare su obiettivi ben precisi:

• migliorare il coordinamento e il rafforzamento della ricerca di base nel campo

dell’IA;

• favorire gli investimenti pubblici e privati in IA facendo leva anche sui fondi

comunitari dedicati;

• attrarre talenti e idee imprenditoriali nel campo dell’IA;

• favorire lo sviluppo della data-economy prestando una particolare attenzione

al tema della circolazione e della valorizzazione dei dati non personali

adottando i migliori standard di interoperabilità e cybersicurezza;

• rivedere organicamente la normativa applicabile con particolare riferimento ai

profili di sicurezza e responsabilità in relazione ai prodotti/servizi fondati su IA;

• lavorare ad analisi e valutazione di impatto socio-economico dello sviluppo e

dell’adozione generalizzata di sistemi basati sull’IA, corredata da un’elaborazione

degli strumenti di attenuazione delle criticità riscontrate.

27La tecnologia Blockchain al servizio

dell’Italia del futuroCos’è la blockchain

La Blockchain è una tecnologia che permette di implementare un archivio «distribuito» in grado di gestire

transazioni tra gli utenti di una rete. Il sistema è strutturato in blocchi – ognuno dei quali rappresenta un

numero di transazioni registrate – collegati l’uno con l’altro tramite una funzione di hash. La funzione di hash è

un’operazione logaritmica non invertibile che sintetizza una stringa numerica e/o di testo di lunghezza

variabile in una stringa di lunghezza determinata. Volendo semplificare il concetto possiamo dire che questa

funzione converte ogni pacchetto di dati che viene inviato alla rete in una stringa di formato standard che

contiene tutte le informazioni sulle transazioni che fanno parte del blocco ma non permette di risalire al testo

originale. Collegando queste stringhe l’una con l’altra si crea appunto una catena di blocchi (“blockchain”).

Ogni operazione eseguita viene segnata con una marca temporale, ovvero un codice che attesta in maniera

indelebile e immutabile la data e l’ora dell’azione.

29Il mercato della blockchain

Mercato globale della blockchain, milioni di $ (2017-2021)

2500 2312,5 Secondo il rapporto “Blockchain For Business”,

redatto dalla Casaleggio (su dati Statista)

2000

associati, il valore del mercato globale di

1430 questa nuova tecnologia nel 2017 ha

1500

raggiunto i 339 milioni di dollari ed entro il

1000

885,4 2021 arrivare alla soglia dei 2,3 miliardi. Le

548,2 previsioni indicano che entro i prossimi 10

500 339,5 anni il 10% del Prodotto Interno Lordo

mondiale sarà generato da prodotti e servizi

0 erogati tramite blockchain.

2016 2017 2018 2019 2020 2021 2022

Mercato globale della blockchain, % per settore (2017)

Il 60,5% del mercato della 4,20% 3,10%

catena dipende dal settore

finanziario, seguito dal

manufatturiero (che pesa per 14,60% Finanziario

il 17,6%) e da distribuzione e Manifatturiero

servizi (14,6%).

Distribuzione e servizi

Settore pubblico

17,60% 60,50%

Altri

Fonte: Statista

30Investimenti in blockchain

Fattori che spingono le imprese a investire in blockchain (2018)

Risparmio economico 89%

Tracciabilità 81%

Trasparenza 79%

Aumento dei ricavi 57%

Riduzione del rischio 50%

Creazione di nuove opportunità di business 44%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Lo scorso anno sono stati investiti in questa tecnologia 945 milioni di dollari che dovrebbero diventare 2,1

miliardi nel 2018. La maggior parte degli investimenti sulla catena provengono dagli Stati Uniti ma l’Europa

risulta essere la seconda area geografica per importanza. Nel Vecchio Continente la cifra investita dovrebbe

passare dai 400 milioni del 2017 ai 3,5 miliardi del 2022. Secondo uno studio condotto da Capgemini nel 2018 i

fattori principali che spingono le aziende ad investire in questa tecnologia sono il risparmio economico (89%),

la tracciabilità (81%) e la trasparenza (79%).

Fonte: Capgemini Research Institute

31Blockchain per l’impresa

Applicazioni della blockchain nelle aziende a livello globale (aprile 2018)

Da un indagine condotta da Deloitte Supply chain 53%

intervistando 1053 dirigenti di aziende di

7 paesi diversi è emerso che tra le aziende Internet of things 51%

che stanno implementando sistemi basati Identità digitale 50%

su blockchain il 53% la adopererà nel

Archivio digitale 44%

campo della supply chain.

Moneta digitale 40%

Pagamenti 30%

Barriere all'utilizzo della blockchain nelle

imprese (aprile 2018) Voto 12%

Nessuno 4%

Problemi regolatori 39%

Altro 2%

Problemi di

37%

implementazione 0% 10% 20% 30% 40% 50% 60%

Problemi di sicurezza 35%

Il 39% delle imprese che invece non hanno

ROI incerto 33%

avviato o non stanno avviando progetti che

implicano l’utilizzo della catena sono frenate

Mancanza di competenze 28%

da problemi regolatori.

Non una priorità 22%

0% 10% 20% 30% 40%

Fonte: Deloitte

Note: Alcune aziende stanno utilizzando la blockchain in più campi o hanno più di un problema di utilizzo 32La European Partnership e la Strategia Nazionale

Italia

Europa Il Ministero dello Sviluppo Economico sta inoltre istituendo

un gruppo di esperti di alto livello per l’elaborazione della

L’European Blockchain Partnership è un’iniziativa a cui strategia nazionale sulle tecnologie basate su registri

hanno deciso di aderire 27 paesi (l’Italia è entrata a distribuiti e blockchain. Il gruppo avrà i seguenti obbiettivi:

settembre del 2018) che ha l’obiettivo di sviluppare la • individuare iniziative private già̀ esistenti a livello

European Blockchain Services Infrastructure (EBSI) una nazionale, monitorarle e analizzarne gli sviluppi e le

piattaforma che permetta di erogare servizi digitali ricadute socio-economiche;

sovranazionali che soddisfi i più elevati standard in • individuare use case relativi all’utilizzo delle DLT nel

settore pubblico al fine di promuoverne la diffusione;

termini di privacy, sicurezza informatica,

• individuare buone prassi sviluppatesi sulle tecnologie in

interoperabilità ed efficienza energetica, nonché parola elaborando strumenti per diffonderne

pienamente conforme alle normative dell’Unione l’applicazione;

Europea. • approfondire le condizioni necessarie per promuovere la

ricerca, lo sviluppo, l’impiego, l’adozione ed il

L'Osservatorio e forum sulla blockchain della mantenimento del carattere decentralizzato delle DLT e

Commissione Europea si occuperà di evidenziare gli in particolare della blockchain in modo da

sviluppi più importanti di tale tecnologia, di incrementarne e accelerarne la diffusione nei servizi

promuoverne i protagonisti europei e di rafforzare pubblici e privati;

l'impegno assunto a livello europeo con i diversi • elaborare gli strumenti necessari per creare e favorire le

soggetti interessati coinvolti nel settore della condizioni economiche, politiche e regolatorie affinché́

cittadini e imprese, in particolare PMI e start-up,

blockchain.

possano beneficiare del potenziale rappresentato dalle

funzionalità̀ di queste tecnologie;

• elaborare strumenti tecnici e normativi volti a

diffondere l’applicazione degli Smart Contract.

33Grazie!

Piazza dei Santi Apostoli 66

00187 Roma

tel. +39 06 4740746

fax +39 06 40402523

Rond Point Schuman 6

1040 Bruxelles

tel. + 32 (0) 22347882

info@i-com.it

www.i-com.it

www.i-comEU.euPuoi anche leggere