Riassunto esecutivo del Rapporto Syndex Acquisizione della SABMiller da parte dell'ABinBev : Uno shock culturale

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Riassunto esecutivo del Rapporto Syndex

Acquisizione della SABMiller da parte dell’ABinBev : Uno shock culturale

1) Mercato della birra : panoramica e tendenze principali

La crescita del mercato globale continua ma ad un tasso nettamente inferiore a quello

antecedente la crisi del 2008 (

Il consumo pro capite sta diminuendo nei mercati maturi e la tendenza sembra

essere irreversibile.

o Invecchiamento della popolazione

o Spostamento verso le birre premium, importanza maggiore alla qualità

che alla quantità

o Aumento dell’età legale per il consumo di bevande alcoliche e campagna

di sensibilizzazione finalizzata al “bere ragionevole”

o Potere d’acquisto

o Aumento della popolazione che non consuma bevande alcoliche (stile di

vita sano e religione)

L’Africa è il luogo dove si prevede una crescita potenziale di consumo pro capite...e l’impronta

di SABMiller Africa è un notevole vantaggio

2 | Pagina

2) Il consolidamento del settore è una necessità

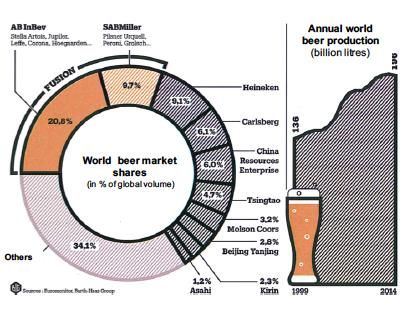

Le quattro grandi aziende (ABInbev, SABMiller, Heineken e Carlsberg) congiuntamente

producono quasi metà della birra del mondo.

Gli obiettivi delle strategie di concentrazione del mercato:

Guadagnare posizioni nei mercati emergenti che sono gli unici mercati a trainare la

crescita in volume

Rinforzare le posizioni nei mercati maturi dove i marchi hanno maggior valore e i

margini sono migliori

Le posizioni di Carlsberg e Heineken saranno più difficili da mantenere tra AB InBev + SAB

(grandi volumi, alta redditività) e i piccoli birrifici (birre locali alla moda, prezzi più alti rispetto a

quelli dei marchi globali)

Carlsberg: piano di risparmio lanciato nel 2015

Heineken: cospicuo portafoglio di marchi premium, ma una forte dipendenza da

un singolo marchio

L’aumento della concorrenza fa crescere i costi di marketing. Ciò si verifica in particolare nel

caso dei mercati maturi di ABInBev. I margini sono sotto pressione

3 | Pagina

La crescita organica delle quattro grandi aziende (Big4) è anemica e l’aumento dell’Ebitda

(margine operativo lordo) si basa prevalentemente su fusioni e acquisizioni (M&A)

3) Il consolidamento è necessario e la SABMiller ne è caduta vittima

Negli ultimi anni si è avuto un forte aumento della concorrenza nell’industria della birra, nel

contesto dei mercati maturi in cui la contrazione del mercato è stata accompagnata da una

crescente quota di mercato delle birre artigianali e dal drastico aumento del numero dei

birrifici attivi.

Ciò ha alimentato una gara per l’innovazione e per le iniziative guidate dalle quattro grandi

aziende - SABMiller, ABinBev, Heineken e Carlsberg.

I portafogli si sono drasticamente diversificati, le SKU (stock keeping units / articoli gestiti a

magazzino) sono aumentate, i prezzi sono sotto pressione e i margini stanno diminuendo.

Il consolidamento è stato una caratteristica permanente dell’industria nell’arco dell’ultimo

decennio, tuttavia tutti si aspettavano una grande mossa che avrebbe portato maggiore

disciplina al mercato.

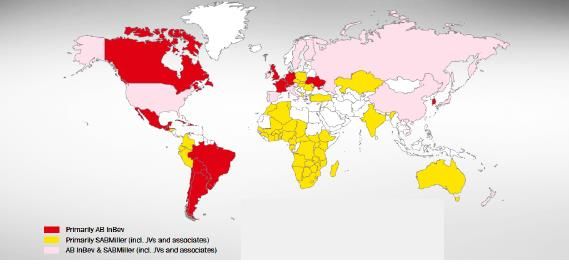

L’acquisizione di SABMiller da parte di ABInbev creerà l’operatore maggiore dell’industria con

una capacità produttiva immensa e posizioni dominanti congiunte in numerosi paesi (America

Latina e Africa), ma alla fine in Europa tale consolidamento potrebbe risultare vantaggioso,

perfino per la concorrenza.

Il consolidamento dell’industria non significa che le capacità produttive verranno diminuite,

bensì si tradurrà nella riorganizzazione dei posti di lavoro.

La SABMiller, con la sua esposizione ai mercati emergenti, è stata una preda ovvia, in

particolare per l’ABInBev che non aveva problemi di concorrenza affrontando potenzialmente

la Heineken (soprattutto in Europa dell’Est e in India, Nigeria e Sudafrica, nonché in Olanda e in

Itala). La sovrapposizione avrebbe costituito un problema minore con la Carlsberg (riguardante

prevalentemente la Polonia e la Russia).

4 | Pagina

Una questione importante da risolvere è stata la posizione dei maggiori azionisti della

SABMiller, l’Altria (26,6% di partecipazione) e la Bevco (13,9%) che avrebbero rischiato una

significativa imposta sui guadagni in conto capitale nel caso di un’offerta in contanti. La

capitalizzazione di mercato dell’ABinBev ha consentito un’alternativa sotto forma di azioni

senza pregiudicare la posizione di controllo dell’attuale azionista. L’ABinBev cederà 0.483969

azioni della nuova società + 3.7788 sterline per ciascuna azione della SABMiller.

4) Il fondamento logico dietro l’acquisizione

L’ABinBev è sotto pressione nel suo mercato più importante, l’America del Nord. L’erosione

della quota di mercato è stata una caratteristica piuttosto persistente negli ultimi anni, in

quanto le birre artigianali e le importazioni sono aumentate più velocemente del mercato.

L’ABI ha perso all’incirca 5pp di quota di mercato a partire dal 2008, e nonostante il direttore

generale dell’ABinBev abbia dato la massima priorità all’incremento della quota di mercato

negli USA, lui stesso è ben consapevole che il futuro dell’azienda ormai dipende da altre

regioni.

L’acquisizione di SABMiller da parte di ABinBev è prima di tutto una scommessa sui mercati

emergenti, in particolare l’Africa e l’America Latina. Il costo di accesso ai mercati africani è

elevato e la SABMiller non porta solo marchi e intelligenza economica ma anche produzione,

5 | Pagina

catena di approvvigionamento e, cosa più importante, una rete di distribuzione che

indubbiamente è la parte più difficile.

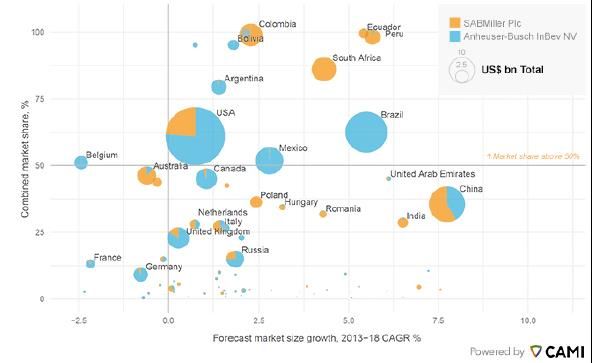

In America Latina le due entità hanno impronte complementari ma con una forte potenziale

per sinergie. I recenti risultati di ABinBev hanno mostrato tendenze ottimiste del mercato in

Brasile e in Messico. Siccome le sinergie derivanti dall’acquisizione di Grupo Modelo sono state

quasi interamente completate, l’ABinBev avrà bisogno di basarsi sulla valorizzazione dei marchi

premium, sull’aumento dei prezzi e sulla crescita organica.

L’ABinBev ha dichiarato 1.4 miliardi di dollari in sinergie a seguito dell’acquisizione. La

principale fonte di queste sinergie si individua in America Latina. L’Europa non sarà esonerata e

ci si possono aspettare notevoli riduzioni negli hub regionali e sul personale.

Con il 7% delle vendite acquisite, la somma dichiarata di 1.4 miliardi di dollari in sinergie è da

considerarsi modesta rispetto alle esperienze precedenti. La SABMiller è una società ben

gestita e anche se verrà probabilmente applicata la metrica di ABinBev in termini di margine

per ettolitro (HL) e gestione dei flussi di cassa (cash flow), le sinergie non sono i principali

fattori guida dell’acquisizione.

6 | Pagina5) Cosa c’è da aspettarsi dopo l’acquisizione...

È opinione ampiamente diffusa che l’ABinBev ha strapagato per la SABMiller. Se l’acquisizione

aumenterà l’Ebitda, fornirà un livello inferiore di rendimento del capitale sugli investimenti

(ROIC) e di flussi di cassa che l’ABinBev da sola.

Cessioni avrebbero potuto aiutare a colmare il divario di valutazione, ma mentre i prezzi della

MillerCoors (12 miliardi di dollari) e del gruppo PGM (2.5 miliardi di euro su base esente da

debiti / esente da cassa) sono nel segmento inferiore della scala di valutazione, la vendita della

quota di partecipazione nella Chinese JV, CR Snow per 1.6 miliardi di dollari è di gran lunga

inferiore alle aspettative (3 miliardi-4 miliardi di dollari).

Qualora l’ABinBev riesca a realizzare le sinergie previste, nonché il programma di riduzione dei

costi ed aumento dell’efficienza della SABMiller di 1.05 miliardi di dollari entro il 31 marzo

2020 (con il 19% - 20% immessi in Europa), il totale delle sinergie potrebbe ammontare a 2

miliardi di dollari. Ciò comporterebbe un incremento significativo della redditività ma non

sufficiente da fornire un rendimento del capitale sugli investimenti (ROIC) positivo a breve

termine (2-4 anni).

Ci si possono aspettare ulteriori disinvestimenti al fine di liberare del capitale investito.

Sinergie

Come è già stato menzionato prima, l’ABinBev prevede di recuperare all’anno 1.4 miliardi di

dollari di risparmio in sinergie dopo 4 anni, oltre a 1 miliardo di dollari di risparmio già

individuato dalla SABMiller. La realizzazione di queste sinergie richiederà un costo per cassa di

0.9 miliardo di dollari. La ripartizione dettagliata dei risparmi è la seguente:

7 | Pagina- 20% da approvvigionamento e ingegneria (in particolare sul nuovo potere di

mercato nei mercati delle materie prime)

- 25% da efficienza produttiva e distributiva (disimpegno di strozzatura ma anche la

revisione dell’impronta geografica)

- 20% da implementazione delle migliori pratiche (soprattutto sulla gestione dei costi)

- Una particolare attenzione deve essere prestata alle sedi centrali e a quelle regionali

in sovrapposizione che rappresentano il 35% del totale delle sinergie e che porterà

inevitabilmente a una riduzione dell’organico.

Domande relative alla strategia dei paesi dell’Est:

La quota di partecipazione nell’Efes Anadolu viene spesso menzionata come un potenziale

disinvestimento, ma la strategia dell’ABinBev nei paesi dell’Europa centro-orientali necessita di

chiarimenti.

Nel 2009, a seguito della costituzione dell’ABinBev, le aziende in Bosnia-Erzegovina, Bulgaria,

Croazia, Repubblica Ceca, Ungheria, Montenegro, Romania, Serbia e Slovacchia sono state

vendute alla CVC Capital la quale, nel 2012, le ha rivendute (rinominate Starbev) alla Molson

Coors, nonostante l’Asahi fosse stato considerato a lungo il miglior offerente.

Con la cessione delle aziende dell’Europa centro-orientale da parte dell’ABinBev si è cercato di

ridurre i debiti (dopo la fusione) ma è stato anche il risultato di una strategia relativa a detti

paesi, basata prevalentemente sulla vendita dei marchi premium globali.

Questi eventi precedenti, nonché la concentrazione evidente dell’ABinBev sui marchi globali da

una parte e sui mercati emergenti dall’altra, solleva questioni sul futuro delle aziende

dell’Europa centro-orientale.

La Polonia può avere una posizione più stabile nell’attuale strategia ma gli altri paesi

potrebbero essere a rischio di futuri disinvestimenti che potrebbero avvenire senza la richiesta

della SABMiller di un acquirente responsabile, come invece sembra sia successonel caso del

gruppo PGM.

L’appetito dei private equity per questo tipo cespiti è ben noto...

6) La strada 3G

Il DNA dell’azionista principale dell’ABinBev, la 3G capital, è una delle società di gestione di

private equity per la quale il rendimento del capitale sugli investimenti (ROIC) e la conversione

dei flussi di cassa sono tra le metriche più importanti.

C’è da aspettarsi la pressione di ottenere il più possibile sotto forma di risparmi, nonché la

cessione di altri cespiti.

La cultura di contenimento dei costi dell’ABinBev è una delle più aggressive nell’industria, con il

metodo di bilancio a “base zero”, considerato uno degli strumenti chiave di gestione.

La centralizzazione e la standardizzazione sono componenti altrettanto importanti della cultura

di gestione che l’ABinBev tende ad applicare su ciascuna azienda acquisita, spesso con

cambiamenti immediati e radicali nei confronti dell’alta dirigenza.

La formula di acquisizione dell’ABinBev è composta da:

assorbimento e razionalizzazione,

un’azienda, una cultura,

implementazione senza compromessi.

8 | Paginaa) Assorbimento e razionalizzazione

La 3G Capital, e di conseguenza l’ABinBev, sono note per:

integrazione estesa e controllo

i cambiamenti dei programmi di gestione iniziano il giorno della fusione o

dell’approvazione dell’acquisizione

Le sinergie raggiunte sono 5 volte più elevate rispetto alla media dell’industria dei beni

di consumo.

La cultura aziendale di controllo dei costi e dell’efficienza è guidata dal direttore

generale. L’ABinBev si basa sul concetto chiamato “bilancio a base zero”, nell’ambito

del quale ogni singola spesa, che sia nuova o vecchia, deve essere giustificata

nuovamente anno per anno, con lo scopo di ridurla rispetto all’anno precedente.

L’azienda mantiene forti sistemi di informativa finanziaria interna e di performance

management (gestione della performance) affinché la redditività si possa vedere a

livello di marchio per marchio. Ciò consente all’azienda di impiegare una strategia di

focalizzazione sui marchi, nell’ambito della quale stanzia la maggioranza delle risorse ai

marchi aventi le migliori prestazioni e le maggiori potenzialità a lungo termine.

b) Un’azienda, una cultura

La disciplina dell’ABinBev è rinforzata da una forte cultura aziendale che viene imposta a

tutte le nuove aziende acquisite.

I fondatori della 3G capital e gli azionisti di controllo dell’ABinBev hanno detto che la loro

ispirazione viene da tre società:

Goldman Sachs

Wall Mart

General Electric

Analizzando la cultura di queste tre società, troviamo 10 principi da esse sviluppati.

Tra questi principi unificanti troviamo lo zero autocompiacimento, società di proprietà,

rigida gestione dei costi, integrità a meritocrazia.

c) Implementazione senza compromessi

L’integrazione dell’Anheuser Buch o Grupo Modelo offre una buona visuale nelle prassi

dell’ABinBev

eliminazione di iconici marchi locali

licenziamenti di massa

razionalizzazione della catena di approvvigionamento:

Cambio di fornitori (con la tendenza a mettere a dura prova fornitori locali)

Rinegoziazione dei termini e delle condizioni, comprese per esempio le richieste

di sconti o di condizioni di pagamento che vanno ben oltre alle comuni pratiche

(nel 2015 l’ABinBev è stata protagonista di un conflitto con l’Associazione delle

agenzie di marketing del Regno Unito per una gara d’appalto dell’azienda)

Cambiare il modello di business piuttosto decentralizzato della SABMiller sarà una sfida seria

per l’ABinBev.

7) Dati principali dell’ABinBev

Strutture di produzione di bevande

Le strutture di produzione di bevande del gruppo erano composte il 31 dicembre 2014 da 153

birrifici e/o stabilimenti di produzione di bibite, diffuse nelle sue sei zone geografiche.

9 | Pagina123 su 153 produceva solo birra (tra cui 15 nell’UE), 13 solo bibite e 17 produceva sia birra che

bibite. Ad eccezione di un numero limitato di casi (p.e. il birrificio Hoegaarden in Belgio), i

birrifici del gruppo non sono dedicati a un singolo marchio di birra.

Dati relativi all’occupazione

Alla fine del 2014 l’ABinBev impiegava approssimativamente 154,000 dipendenti a tempo

pieno, stagionali e temporanei/interinali in 25 paesi (15000 dipendenti in Europa, compresa la

Russia). L’83% dei dipendenti a tempo pieno erano uomini e il 17% donne.

L’età media dei dipendenti era 36 anni e l’anzianità media di servizio era all’incirca nove anni. Il

58% dei dipendenti sono operai (colletti blu) mentre il 42% è costituito da impiegati (colletti

bianchi).

Il 47% dei dipendenti è coperto da un contratto collettivo/accordo sindacale.

Nel dicembre del 2015 l’occupazione totale è risultata inferiore di 1,709 unità FTE (circa 1,1%).

Impronta

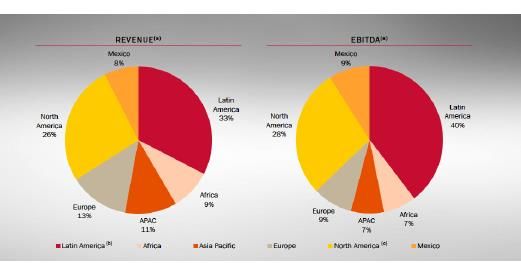

Quasi il 70% del volume viene venduto nelle Americhe. 16 marchi > 1 miliardo di dollari di

ricavi… con la Budweiser, il marchio globale più forte

I volumi di Budweiser sono in calo e l’ABinBev deve trovare nuove fonti di crescita

La presenza dell’ABinBev in Cina: un’impresa totalmente controllata, con una quota di mercato

del 19% e una posizione forte nel mercato dei marchi premium

Belgium AB in Bev SABMIller Germany :

ABinBev :3 ABinBev 5

Brasserie de l'abbaye de leffe . Bremen

Brouwerij van hoegaarden Hannover

Cobrew Wernigerode

Netherlands : Issum

SAB :1 München

UK

SAB :1

ABinBev : 3 Czech Republic :

(Magor in South SAB : 3

Wales, Poland ABinBev : 1

Samlesbury in SABMiller : 3 Pivovar Samson

Lancashire and

Mortlake in West

Slovakia :

London ) Romania :

SAB : 1

SAB 3

Hungary :

SAB 1

Canary Island: Italy

SAB : 1 SAB : 3

8) Il profilo della nuova società

I mercati maggiori della SABMiller in America Latina sono la Colombia e il Perù. Vanta una

performance di successo anche in Ecuador, Honduras e Panama.

L’ABinBev è il leader del mercato in Brasile e Messico, con una posizione forte nel Sud del

continente.

10 | PaginaSabMiller + ABinBev

Produzione: 60 miliardi di litri all’anno, ossia 3 tre volte di più della Heineken che

attualmente si colloca al terzo posto della classifica mondiale del settore

Previsti: 64 miliardi di dollari in vendite e 24 miliardi di dollari in EBITDA

Impronta complementare e copertura globale nei mercati in crescita

Le potenziali sinergie di costo non sono massicce ma tuttavia notevoli (circa 2 miliardi di

dollari)

Opportunità di benchmarking (analisi comparativa)

Sviluppo di servizi condivisi globali

Chiusura degli hub regionali

L’acquisizione darà una spinta al profilo di crescita dell’ABinBev e creerà una

piattaforma più grande per la vendita delle sue birre premium come mezzo di

compensazione dell’aumento dei costi

La dimensione dà potere di mercato

9) La SABMiller lascia spazio per lo sviluppo? C’è il rischio che sia stata

pagata una somma troppo elevata dall’ABinBev per la SABMiller?

L’ABinBev è l’azienda produttrice di birra più redditizia a livello globale. L’analisi comparativa

delle operazioni della SABMiller con le metriche dell’ABinBev potrebbe fornire un notevole

miglioramento in termini di ricavi, in particolare per l’America Latina.

Seguendo i principi fondamentali della filosofia del private equity, la gestione dei flussi di cassa

dell’ABinBev è molto più efficace in confronto con gli altri concorrenti. Queste metriche,

applicate alla SABMiller, libererebbero un capitale operativo di 2 miliardi di dollari.

Con un costo di capitale stimato del 7% all’anno, il rendimento sugli investimenti

dell’acquisizione della SABMiller viene considerato da molti piuttosto limitato. Ma ciò potrebbe

essere incrementato dall’ottenimento di sinergie elevate e dall’ulteriore vendita di cespiti.

Un rendimento sugli investimenti (ROI) positivo richiederebbe sinergie del 17% nei ricavi

trattenuti della SABMiller, di gran lunga superiore all’attuale obiettivo del 7% (12% una volta

implementato nel programma attuale della SABMiller)

11 | PaginaCon il valore d’impresa pari a 16 volte dell’Ebitda la valutazione della SABMiller (prima delle

sinergie) è tra le più elevate. Il livello di indebitamento e il prezzo elevato pagato per la

SABMiller sono un incentivo chiaro per futuri disinvestimenti. La cessione delle quote di

partecipazione in Molson Coors, CR Snow e PGM sarà utilizzata per diminuire il livello di

indebitamento.

In seguito all’acquisizione la nuova società avrà un indice di indebitamento piuttosto alto (pari

a 4 volte delll’Ebitda) con un obiettivo a lungo termine per diminuire l’indice di indebitamento

del 50%.

10) L’affare è potenzialmente a rischio?

Il rischio che l’affare non vada in porto è praticamente zero. Qualora l’ABinBev decida di non

concludere la transazione, sarebbe tenuta a pagare una compensazione di 3 miliardi di dollari.

L’ABinBev ha assicurato i fondi necessari per l’acquisizione con l’emissione di obbligazioni

conclusasi con successo.

L’alternativa sotto forma di azioni, disegnata per i principali azionisti della SABMiller per

evitare le elevate imposte sui guadagni in conto capitale, è sensibile al prezzo delle azioni

dell’ABinBev. In funzione del tasso di cambio £/€ e del prezzo delle azioni dell’ABinBev,

l’alternativa sotto forma di azioni potrebbe valere di più dell’offerta in contanti di 44 sterline.

In quest’offerta in contanti alcuni investitori preferirebbero optare per l’alternativa sotto

forma di azioni, riducendo l’insieme di azioni per Altria e Bevco.

Però è improbabile che questo scenario si verifichi, considerando gli obblighi derivanti

dall’alternativa sotto forma di azioni (termini quinquennali)

Inoltre l’alternativa sotto forma di azioni non è una condizione formale per l’accettazione

dell’offerta per i principali azionisti.

Il rischio di ritardo è più reale, dato specialmente il difficile processo di autorizzazione

dell’antitrust in Sudafrica.

12 | PaginaPuoi anche leggere