OUTBREAK - WBPERSPECTIVES - dobbiamo attenderci rischi di coda? - WB Advisors

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

WB PERSPECTIVES

Outlook Strategy 24 FEBBRAIO 2020

OUTBREAK dobbiamo attenderci rischi di coda?

1

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR

OUTBREAK Dobbiamo attenderci rischi di coda?

Venerdì 21 febbraio. Fissiamo questa data perché potrebbe rappresentare la fine di una fase

di stabilità per i mercati. I dati pubblicati venerdì, a partire da quelli di sentimenti PMI,

riportano per Giappone, Eurozona ed USA valori poco confortanti.

Già in settimana abbiamo avuto la certificazione di una crescita negativa del Giappone con

una regressione del GDP negli ultimi 12 mesi pari al 6,4%. I dati che rilevano il livello di

fiducia delle aziende ha confermato il momentum negativo in zona recessiva. Sempre in

settimana l’indice Zew (Economic Sentiment Index) pubblicato in Germania è crollato da 26,7

di gennaio a 8,7 in febbraio. Non è stata di sollievo la rilevazione del PMI in ripresa rispetto al

dato precedente, ma sempre sotto quota 50.

Ciò che tuttavia ha sorpreso i mercati è stata la lettura del PMI sui servizi (consumi) negli Stati

Uniti. Il dato è sceso sotto quota 50 per la prima volta dal mese di febbraio 2016. Anche

l’indice PMI sul manifatturiero è sceso oltre le attese pur rimanendo sopra quota 50.

Alla striscia delle figure economiche i mercati hanno replicato con due movimenti degni di

attenzione: discesa dei rendimenti sul lato lungo della curva Usa e Germania, rialzo dei prezzi

dell’oro a 1680 usd/oz. Gli indici di borsa hanno sofferto robuste prese di beneficio

alimentando vendite che stanno deteriorando il momentum dei mercati.

Come d’abitudine richiamiamo alla vostra attenzione l’Outlook 2020 che segna il nostro

percorso tendenziale per l’anno. Nell’ambito del comparto dei Bond governativi e dei relativi

tassi d’interesse, abbiamo fissato per il 10 anni Usa e Germania rispettivamente un’area

target a 0,5% e -1%. La violazione di 1,50 e -0,40 ha ratificato ancora una volta il trend atteso

aprendo alcune inevitabili riflessioni su sui segnali inviati dal mercato.

Quanto è concreta l’ipotesi che vi sia a breve un rallentamento del ciclo? La flessione del 10

anni Usa spinge i rendimenti a ridosso della parte inferiore della forchetta dei Fed Funds

fissata dalla Fed nell’ultima riduzione dei tassi decisa lo scorso autunno. Spingere oltre i

rendimenti significa sfidare in primis la Fed ed ammettere che il clima inizia a perdere

momentum.

Non sappiamo quanto si sovrapponga a questa condizione la percezione della diffusione

dell’epidemia virale Covid-19. Sappiamo tuttavia che in Cina l’attività economica rimane

ampiamente sotto gli standard.

24/02/2020 WB PERSPECTIVES© 2

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR L’immatricolazione di auto è crollata nella prima settimana di febbraio di oltre il 97%, con poco più di 800 veicoli acquistati. Nelle aziende locali, che seguiamo direttamente con il nostro servizio di Enterprise Risk Management, l’attività produttiva ha ripreso parzialmente nell’ultima settimana, con presenze in fabbrica spesso inferiori al 50% della forza lavoro. Finora le banche centrali hanno prevenuto i potenziali riflessi negativi sui mercati azionari immettendo forti dosi di liquidità, soprattutto per tranquillizzare gli operatori sulle redemptions di bond in scadenza. Il loro intervento è risultato finora efficace. Ha saputo sterilizzare i sintomi del panico a fine gennaio quando le vendite stavano spingendo i valori oltre le soglie di controllo del rischio. Oggi dobbiamo chiederci quanto sia stimato nei modelli di Risk Management un movimento di coda. Dev’essere chiaro che la stabilità dei mercati è illusoria, funziona nella misura in cui gli interventi dei regolatori risulta efficace. In realtà abbiamo già avuta la riprova che i mercati moderni rivelano in determinate circostanze una forte illiquidità. Questo comporta che nel momento in cui scoppia una bolla gli investitori e gli asset managers, a cui dobbiamo aggiungere gli algoritmi, cercano di liquidare le posizioni. E’ la fase in cui si prosciugano le proposte d’acquisto nei book di negoziazione. E’ in quell’istante che si manifesta il movimento di coda. Secondo molti osservatori, i modelli della Fed non sono ancora riusciti a spiegare con precisione il "rischio di coda" (altrimenti noto come eventi che presumibilmente accadono solo raramente). I modelli statistici non riescono a prevenire il "Rischio di coda”. Quando si manifesta agli investitori rimane soltanto la scelta binaria: tenere o vendere a qualsiasi prezzo. In base alla nostra esperienza, ancor oggi nell’era dell’Intelligenza Artificiale, degli algoritmi genetici, per prevenire questi eventi c’è soltanto un modo: stimare il rischio sottostante e decidere in determinate situazioni di prendere beneficio sulle proprie posizioni. In apparenza questa strategia ha perso efficacia da quando le banche centrali si sono trasformate in grandi hedge fund, comprando di tutto. Alla fine rimane comunque l’incognita non ancora definita: per quanto potranno procedere in questa direzione senza produrre effetti collaterali? Nelle nostre strategie abbiamo sperimentato con un certo profitto la regola di prendere beneficio in coincidenza con le verifiche dei target stimati. Questo vale per i mercati azionari ed obbligazionari, ma anche per i movimenti dei tassi di cambio e le commodity. Il problema successivo rimane quello, non sempre agevole, di individuare dove ricostituire le posizioni. In tal modo si riduce la volatilità ma si sacrificano in parte le performance. In ogni caso qualora la regola sia applicata con disciplina, la strategia consente di evitare i grandi sell_off dei mercati, quelli che lasciano il segno nei portafogli. E’ quanto abbiamo fatto nei cicli regressivi del 2000-2003 e nel 2008-2009. L’analisi ci porta quindi a chiederci se siamo in presenza di un movimento topico che possa confluire in una veloce distruzione. 24/02/2020 WB PERSPECTIVES© 3

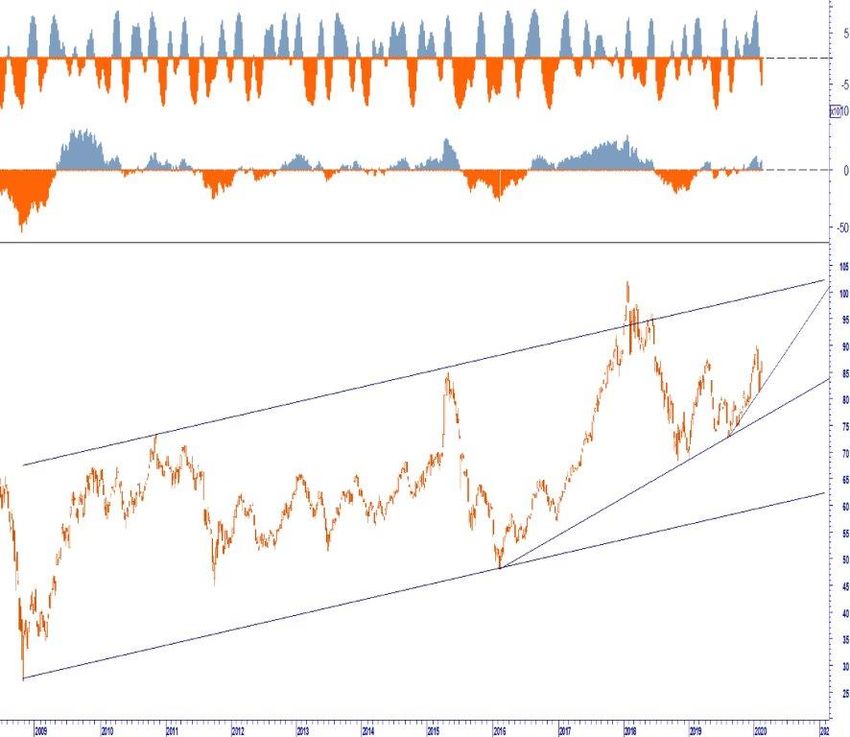

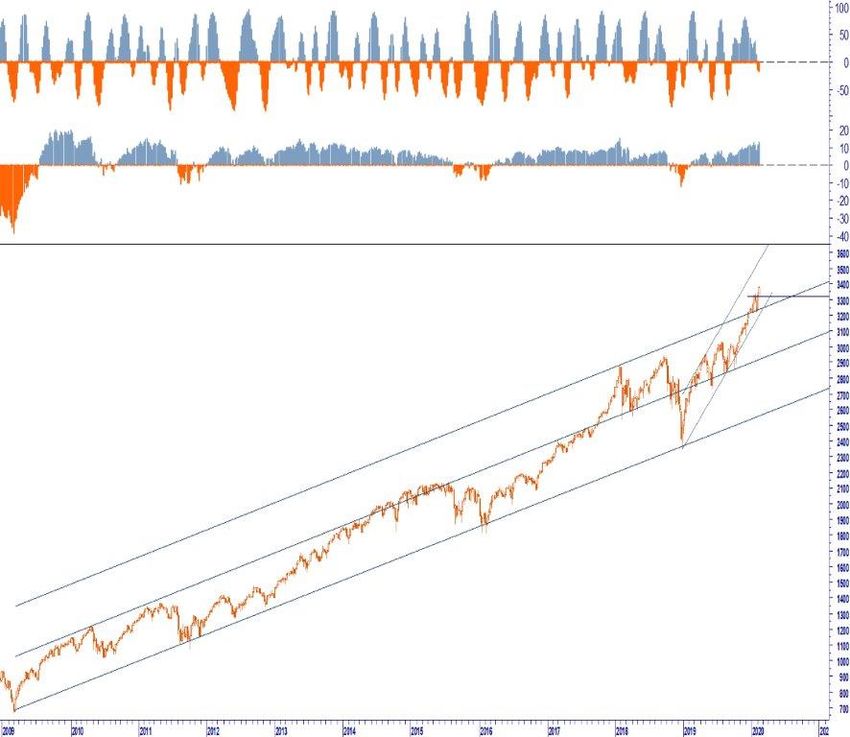

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR Gli elemento che giocano in questa fase sottobraccio e contribuiscono ad animare la scena dei mercati sono nell’ordine: presidenziali USA, Coronavirus, effetto liquidità, Earnings ed infine crescita economica. Siamo consapevoli che per D. Trump la tenuta dei mercati rappresenta una leva fondamentale per la vittoria finale. In condizioni normali le banche centrali tenderanno a ridurre i loro interventi verso la fine della primavera. Il Coronavisus rappresenta invece l’elemento fuori controllo. Le prossime settimane saranno contrastate perché vedranno la progressione dei numeri relativi alle statistiche sulla diffusione globale della pandemia e si elaboreranno velocemente le conseguenze economiche del virus. Quindi tutto si concentra sugli effetti della pandemia. L’apertura di questa settimana sconta una presa d’atto più concreta. Tutti gli indici azionari hanno avviato velocemente una verifica della tenuta dei livelli di trend più significativi: in Europa l’Eurostoxx 50 fissa un minimo (mentre scriviamo) a quota 3560. Il punto costituisce il livello di allerta al rischio estremamente significativa. La violazione cancella ogni potenziale proiezione positiva, revocando la tenuta del ciclo espansivo sinora osservato. Per l’indice Dax lo stesso valore coincide con quota 13000. Per l’Italia il medesimo valore quota in area 23200. Al di sotto di questi valori transita un ulteriore livello tecnico che converge con il limite inferiore del ciclo rialzista avviato agli inizi del 2019 e tuttora integro, salvo subire una netta revisione qualora i livelli precedentemente segnalati dovessero essere presto violati. I rispettivi valori quotano tra il 7 ed il 10% in meno rispetto ai trigger indicati. Tale misura consente quindi di stimare una prima valutazione del rischio contingente, anche se non è da escludere che una diffusione ulteriore del panico possa contaminare, come anticipato, gli stessi. I benchmark sui bond governativi USA 10 Y e Ger 10Y, come scritto in apertura, hanno ripreso il percorso riflessivo in ossequio al ritorno di un atteggiamento avverso al rischio, confermando altresì le opportunità di allocazione raccomandate. L’oro ha testato il nostro target oltrepassando il livello fissato. Al momento potremmo soltanto certificarne l’eccesso di comprato in una condizione straordinaria. La scorsa settimana le principali comodity avevano reagito alla debolezza sofferta tra la fine di gennaio e gli inizi di febbraio, tuttavia la loro tenuta appare precaria. Il movimento appare limitato da una sequenza reattiva molto debole e per nulla rassicurante. Per il Brent continua a risultare fortemente significativa, ma pur sempre precaria, la tenuta di area 53 usd/bar. In assenza di un contenimento delle vendite si aprirebbero spazi regressivi sino a quota che al momento stimiamo a 40 usd/bar. 24/02/2020 WB PERSPECTIVES© 4

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR

Il rame appare destinato a scendere sotto il recente bottom (5500 usd) e puntare nuovamente

in direzione dei minimi fissati nel 2016: 5100 e 4300/200.

I semiconduttori provengono da una fase estremamente euforica. Dai recenti massimi fissati

a 1950 usd potrebbero subire prese di beneficio e scivolare in direzione di quota 1700/1650 a

brevissimo. Sotto tale livello la tenuta del loro ciclo positivo risulterebbe contaminata ed

esposta ad ulteriori ribassi.

L’evoluzione delle commodity che noi riteniamo di ordine strategico per le valutazioni dello

scenario Intermarket, tende a questo punto a scontare un adeguamento più sensibile alle

condizioni congiunturali. Il loro andamento costituisce una proxy delle aspettative sul ciclo

globale.

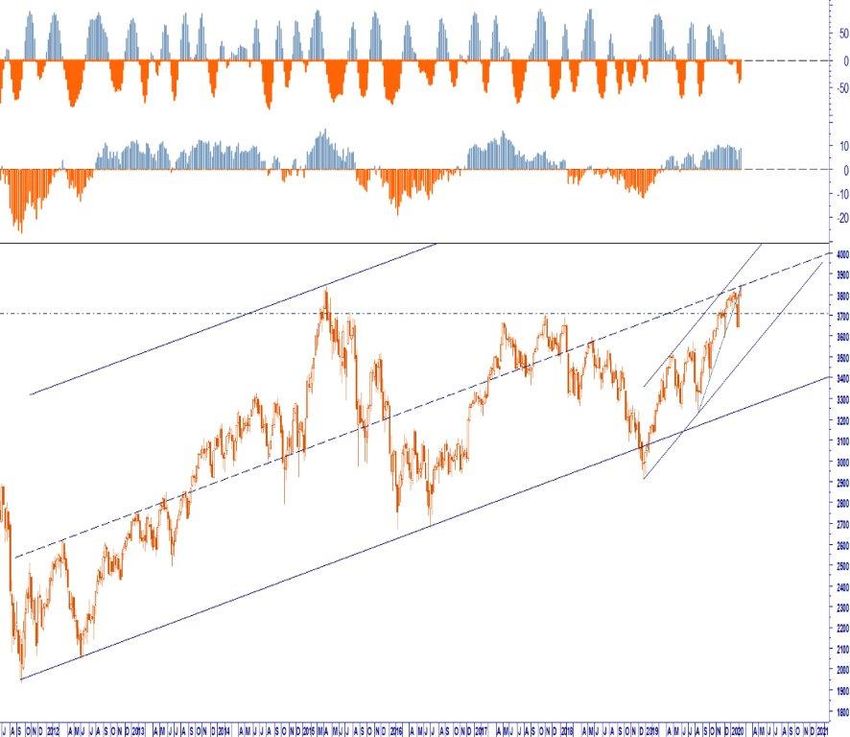

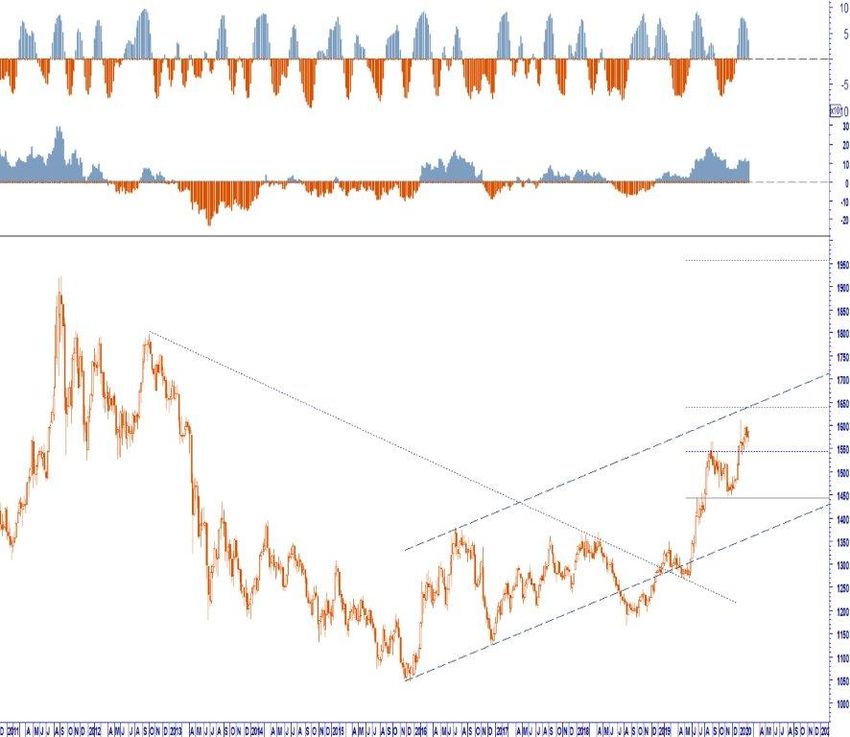

PREZZI INDUSTRIALI COMMODITY SURVEY PMI GLOBAL STEEL

Il grafico riporta l’effetto sui prezzi

delle vendite

Scattate questa mattina in apertura

per l’indice Dax. Gli scambi hanno

raggiunto velocemente la linea di

congiunzione di tutti i minimi

sottostanti all’attuale modello che

riporta il potenziale picco di mercato.

Sotto 13000 sono posizionati ulteriori

ordini di vendita di posizioni lunghe.

Il breakout del livello proietterebbe

gli scambi in direzione del livello

tecnico successivo che al momento

costituisce la base inferiore del ciclo

espansivo avviato nel 2019.

DAX OPEN MARKET 24.02.20

24/02/2020 WB PERSPECTIVES© 5

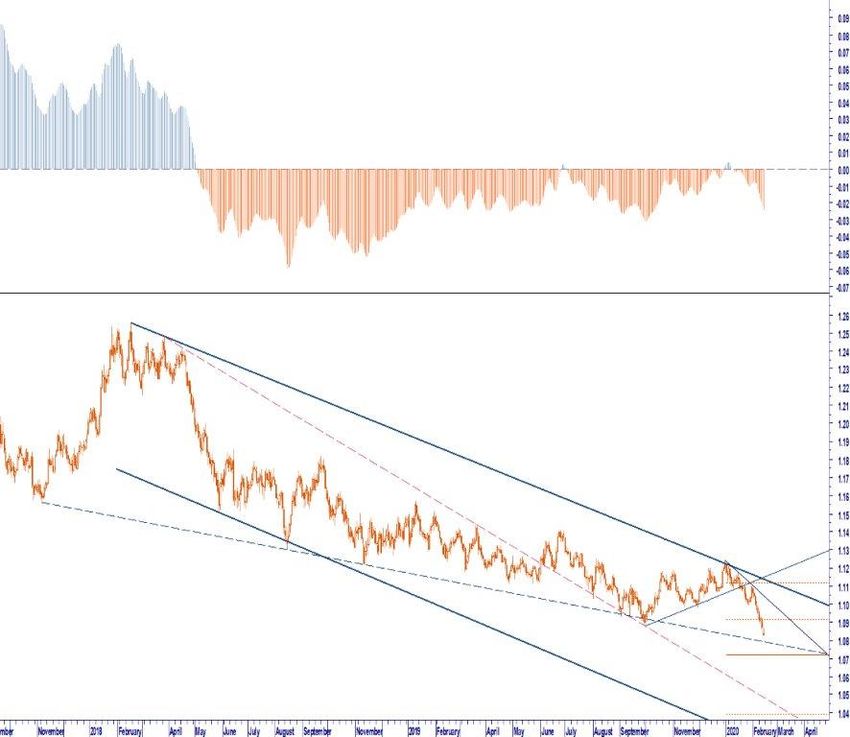

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR Il mercato dei cambi sino ha interpretato la congiuntura premiando il dollaro e le monete rifugio: che e jpg. Su quest’ultima, complice i recenti dati economici, ma soprattutto la regia delle BoJ, ha ridimensionato il suo status subendo significative vendite che l’hanno spinto oltre 110 contro dollaro. Si è aperto quindi un range tra 110 e 115. Ciò ha spinto lo yen a rintracciare i recenti guadagni sull’euro in direzione dell’area 121,50 senza modificare ancora la struttura positiva, in questo caso dello yen sull’euro. L’euro rimane in effetti debole. Le vendite contro dollaro l’hanno spinto oltre i minimi dello scorso anno. Riteniamo che per effetto di un carico di ipervenduto vi siano i presupposti per un rintracciamento in direzione di area 1,09-1,0950. Le vendite sui mercati azionari potrebbero produrre verosimilmente un effetto placebo sull’euro, accantonando per il omento il processo riflessivo a cui abbiamo assistito. I livelli per i quali il nostro modello rivedrebbe la propria impostazione regressiva si collocano oltre quota 1,11 eur usd. Anche la moneta cinese ha subito qualche ripercussione dalla diffusione del virus: il cny ha riassorbito in parte i guadagni avviati dopo la conclusione del Deal Fase One con gli stati Uniti. Al momento assistiamo ad un’azione reattiva. Contro euro i valori si sono fermati a ridosso dell’area 7,60/70. La tenuta confermerebbe ancora i segnali già indicati nel nostro Outlook 2020. Anche nei confronti della sterlina l’euro continua a confermare l’Outlook. Le discussioni aperte sul Budget triennale all’Ecofin per l’Unione Europea, non depongono a favore della solidità politica della stessa. Inoltre, nuocciono in questa fase l’assenza di misure di stimolo economico fiscale in grado di arginare un eventuale recrudescenza dell’epidemia ed i relativi effetti sulla crescita. Come scritto nel report della scorsa settimana, le criticità della Supply Chain espongono l’Europa a seri contraccolpi aggravati dal modello di sviluppo imposto dall’Unione stessa, dove l’export rimane la leva più significativa per la tenuta della crescita del prodotto interno lordo. In questo quadro l’Italia risulta ancora più esposta nel breve termine. Oltre a subire le ripercussioni del comparto manifatturiero a servizio delle esportazioni tedesche (automotive compreso), non ha a disposizione politiche fiscali d’urto per animare la domanda interna. I mercati impiegheranno poco tempo a calcolare l’impatto sul debito pubblico degli effetti di una stagnazione cronica che volge alla recessione. Già oggi, mentre i rendimenti sul tratto lungo della curva scendevano, quelli italiani crescevano: segno di una diversa percezione sulla sostenibilità del quadro complessivo. Sarà quindi opportuno vigilare su spread e valori del BTP, a meno di un intervento più robusto e convinto della BCE sul fronte del QE. 24/02/2020 WB PERSPECTIVES© 6

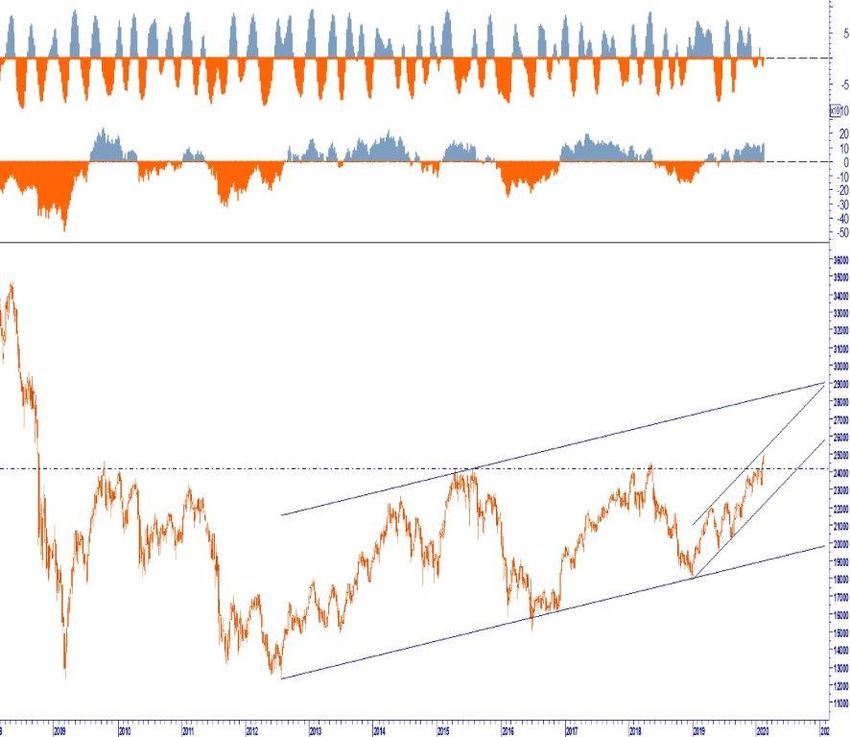

24/02/2020 USA 10 Y YIELD GER 10 Y YIELD 24/02/2020 WB PERSPECTIVES© 7

24/02/2020

EUR USD EUR GBP

EUR CNY

EUR JPY

GOLD USD/OZ BRENT OIL USD/BAR 8

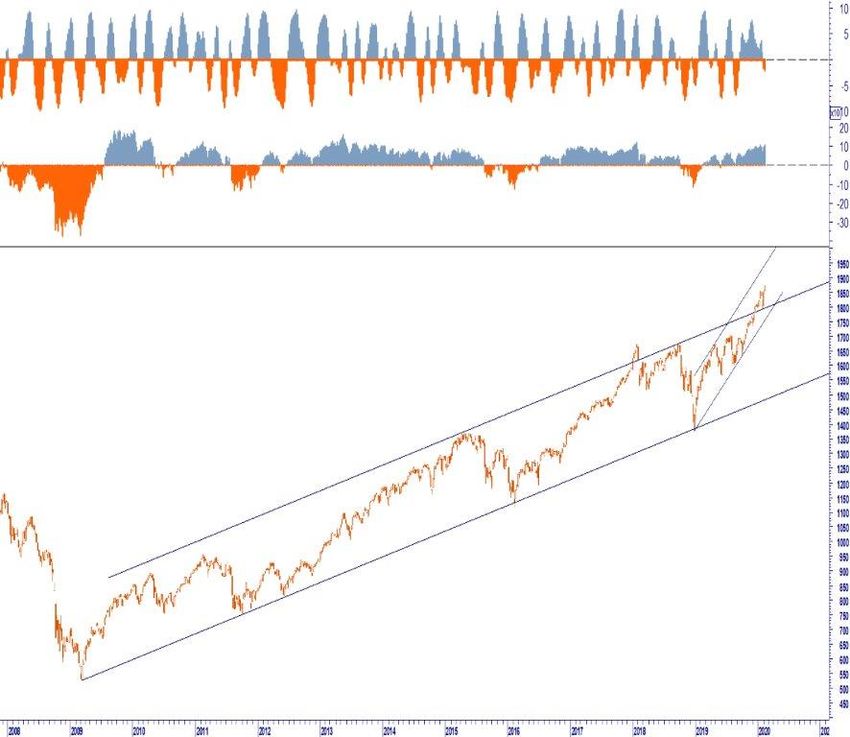

24/02/2020 STANDARD & POOR 500 MSCI WORLD MSCI CHINA EUROSTOXX 50 FTSE MIB BALTIC DRY INDEX (NOLI MARITTIMI) 9

WB PERSPECTIVES© 2020 DATABASE

L’Outlook di strategia Intermarket

è realizzato da WB Analytics

EDITOR

WB ADVISORS

Via Carroccio,16

20100 MILANO

MEMBER OF

CHIEF INVESTMENT ADVISOR

Wlademir Biasia

RELATIONSHIP MANAGEMENT

Nadia Tracogna

CONTATTI

Info@wbadvisors.it

Per iscriversi alla news letter

www.wbadvisors.it/wb-perspective/

OUTLOOK STRATEGY

WB Advisors SCF, Via Carroccio, 16 20121 Milano.

DISCLAIMER

La presente pubblicazione è distribuita da WB Advisors. Pur ponendo la massima cura nella predisposizione della presente pubblicazione e considerando affidabili i

suoi contenuti, WB Advisors non si assume tuttavia alcuna responsabilità in merito all’esattezza, completezza e attualità dei dati e delle informazioni nella stessa

contenuti ovvero presenti sulle pubblicazioni utilizzate ai fini della sua predisposizione. Di conseguenza WB Advisors declina ogni responsabilità per errori od

omissioni.

La presente pubblicazione viene a Voi fornita per meri fini di informazione ed illustrazione, non costituendo in nessun caso offerta al pubblico di prodotti finanziari

ovvero promozione di servizi e/o attività di investimento né nei confronti di persone residenti in Italia né di persone residenti in altre giurisdizioni, a maggior ragione

quando tale offerta e/o promozione non sia autorizzata in tali giurisdizioni e/o sia contra legem se rivolta alle suddette persone.

Nessuna società appartenente a WB Advisors potrà essere ritenuta responsabile, in tutto o in parte, per i danni (inclusi, a titolo meramente esemplificativo, il danno

per perdita o mancato guadagno, interruzione dell’attività, perdita di informazioni o altre perdite economiche di qualunque natura) derivanti dall’uso, in qualsiasi

forma e per qualsiasi finalità, dei dati e delle informazioni presenti nella presente pubblicazione.

La presente pubblicazione non può essere riprodotta senza l’autorizzazione di WB Advisors, restandone in ogni caso vietato ogni utilizzo commerciale. La presente

pubblicazione è destinata all’utilizzo ed alla consultazione da parte della clientela professionale e commerciale di WB Advisors cui viene indirizzata, e, in ogni caso,

non si propone di sostituire il giudizio personale dei soggetti a cui si rivolge. WB Advisors ha la facoltà di agire in base a/ovvero di servirsi di qualsiasi elemento sopra

esposto e/o di qualsiasi informazione a cui tale materiale si ispira ovvero è tratto anche prima che lo stesso venga pubblicato e messo a disposizione della sua

clientela. WB Advisors può occasionalmente, a proprio insindacabile giudizio, assumere posizioni lunghe o corte con riferimento ai prodotti/strumenti finanziari

eventualmente menzionati nella presente pubblicazione. In nessun caso e per nessuna ragione WB Advisors sarà tenuta, nell’ambito dello svolgimento della propria

attività di advisory, quali la consulenza in materia di investimento in strumenti finanziari ad agire conformemente, in tutto o in parte, alle opinioni riportate nella

presente pubblicazione.

WB PERSPECTIVES© 10Puoi anche leggere