TECNOLOGIE E PROCEDURE PER PPP NELLA PUBBLICA AMMINISTRAZIONE - Lease 2019

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

TECNOLOGIE E PROCEDURE PER PPP NELLA PUBBLICA AMMINISTRAZIONE

Modera: Pierciro Galeone, Direttore Generale IFEL Intervengono: Andrea Ciaramella, Laboratorio Gesti.Tec. del Politecnico di Milano Luca Guffanti, Presidente ANCE Lombardia Martino Patteri, Responsabile Unità Operativa Public Finance ICCREA Banca Impresa Massimo Cocchi, Consorzio Ercole Mirco Villa, Seli Manutenzioni Generali

Lease 2019 Tecnologie e procedure per ppp nelle pubblica amministrazione Andrea Ciaramella, Politecnico di Milano

Terziarizzazione dell’economia

• Anni ‘70: Bristol Siddely Engines, acquisita dalla Rolls-Royce, offre un modello di

• business “pay-per-flying-hour contacts” ovvero basato sulle ore di utilizzo e non più sulla

• vendita dello stesso (Kowalwoski et al., 2017).

• Anni ’90: IBM intraprende una profonda trasformazione passando da essere il

• numero uno nella vendita di hardware, ad essere il numero uno nella vendita di servizi

• nell’ambito dell’Information Technology (Kowalkowski et al., 2017; Perona et al., 2017).

servizi vs prodotti

Andrea Ciaramella, Dipartimento ABC, Politecnico di Milano

Patrimoni da gestire: la p.a.

Il Rapporto presenta e analizza i dati relativi ai beni

immobili detenuti dalle Amministrazioni pubbliche e

comunicati al Dipartimento del Tesoro per l’anno 2015

nell’ambito del Progetto “Patrimonio della PA”, avviato

per la ricognizione annuale delle componenti dell’attivo

delle Amministrazioni pubbliche ai sensi dell’art. 2,

comma 222, della Legge 191/2009.

Fonte: MEF, Patrimonio delle P.A., 2015

Andrea Ciaramella, Dipartimento ABC, Politecnico di Milano

Patrimoni da gestire: enti

previdenziali e assicurazioni

2011: 14 miliardi di euro

Fonte: Scenari immobiliari, 2015

Fonte: Adepp

Andrea Ciaramella, Dipartimento ABC, Politecnico di Milano

Patrimoni da gestire: beni reali

famiglie e imprese

Nel 2016 il valore dello stock di attività non finanziarie possedute

dall’insieme dei settori istituzionali in Italia è pari a 9.561 miliardi di

euro.

Oltre l’84% dello stock di attività non finanziarie è costituto da

immobili; quelli residenziali pesano per il 60% e quelli non

residenziali per più del 24%.

(Fonte: ISTAT, La ricchezza non finanziaria in Italia, 2018)

Andrea Ciaramella, Dipartimento ABC, Politecnico di Milano

Dismissioni o valorizzazioni

• Polarizzazione del mercato

?

• Necessaria una visione industriale e a lungo

termine

• Capacità di «leggere» le potenzialità e il valore

dormiente

Andrea Ciaramella, Dipartimento ABC, Politecnico di Milano

Propensione all’innovazione

INNOVAZIONE

• innovazione di prodotto = quota di fatturato totale riferibile a prodotti/servizi nuovi.

• innovazione di processo = i risultati della rilevazione sull’innovazione nelle imprese (indagine CIS) riferiti al biennio 2012-2014.

L’indicatore per il livello di digitalizzazione: indicatore di intensità tecnologica di Eurostat (digital intensity considera le seguenti 12 caratteristiche: % di addetti che utilizzano computer

connessi o device mobili connessi (rispettivamente più del 50% e del 20%), utilizzo di specialisti Ict (interni o esterni), velocità di download della connessione, utilizzo di sito web

dell'impresa, offerta di servizi sul sito web, utilizzo di social media, acquisto di servizi di Cloud Computing di medio-alto livello, invio di fatture elettroniche ad altre imprese/PA, etc.).

Fonte: ISTAT, Rapporto sulla competitività dei settori produttivi, 2018.

1

0Una cultura gestionale da «costruire»

• Assenza di una cultura della gestione

• Vincoli di tempo: risolvere problemi contingenti

• Scarso utilizzo di strumenti appropriati e informazioni

a supporto delle decisioni

• Costo del ciclo di vita

700 618,5

600

500

400 286

300 225,5

200 100

100 4,1 3

0

e

e

iva

ne

ne

st

ion

ion

Co

zio

zio

at

nz

liz

er

le

mo

ta

ru

te

op

c

et

st

nu

Cy

De

co

og

e

Ma

ion

e

pr

di

Lif

st

di

o

Ge

st

o

Co

st

Co

Fonte: Politecnico di Milano, dati Nippon Telecom and Telegraph, 2012

Andrea Ciaramella, Dipartimento ABC, Politecnico di MilanoCostruzioni vs servizi

Andrea Ciaramella, Dipartimento ABC, Politecnico di MilanoConoscere e misurare

CATEGORIE MAX SCORE SCORE

1 CLIMATIZZAZIONE 18,0 12,2 68%

2 EFFICIENZA DELLE SUPERFICI 13,5 11,3 83%

3 INVOLUCRO EDILIZIO 10,6 7,9 75%

4 ENERGIA 10,0 5,0 50%

5 GESTIONE 9,0 4,6 51%

6 SERVIZI ESTERNI 9,0 6,2 68%

7 SICUREZZA 8,0 5,2 65%

8 ILLUMINAZIONE 6,5 4,9 75%

9 CABLAGGIO 6,0 5,0 83%

10 FINITURE INTERNE 5,0 4,7 94%

11 SOLLEVAMENTO 2,0 1,2 59%

12 ISOLAMENTO ACUSTICO INTERNO 1,4 1,2 86%

13 ACQUA 1,0 0,8 80%

14 CERTIFICAZIONI 3,0 0,0 0%

TOTALE 103,0 70,1 68%

Andrea Ciaramella, Dipartimento ABC, Politecnico di Milano Fonte: Brave M&T Srl, 2017Conoscere e misurare

100,0

90,0

82,5

80,5

80,0 76,3

73,0

70,6 70,1

68,8 68,0 67,4

70,0

63,6 63,2

61,9 61,4 60,9 60,4

59,7 59,2

60,0 56,6 56,1 55,2

54,9 54,4 54,4 53,9

52,3 52,0 51,3 50,9

50,3 49,9 49,8 48,9 48,8

48,7 48,3 48,0 47,9

50,0 46,8 46,6 45,7 45,4

44,7 43,2

42,7 42,5 41,7

41,1 40,5

39,0

40,0 35,9

30,0

20,0

10,0

0,0

✓ LA MAGGIOR PARTE DEGLI IMMOBILI OGGETTO 20

DI ANALISI OTTENGONO RISULTATI MEDI E SI 18

POSIZIONANO IN BRAVE 6-BB E IN BRAVE 7-BBB. 16

14

✓ 6 IMMOBILI OTTENGONO RISULTATI POSITIVI E 12

SONO TUTTI RECENTEMENTE RISTRUTTURATI O DI 10

NUOVA COSTRUZIONE. 8

✓ 21 IMMOBILI CONSEGUONO RISULTATI 6

NEGATIVI MA SOLO DUE OTTENGONO PUNTEGGI 4

INFERIORI A 40/100. NON CI SONO IMMOBILI AL 2

DI SOTTO DELLA CLASSE BRAVE 4-CCC. 0

BRAVE 10-AAA BRAVE 9-AA BRAVE 8-A BRAVE 7-BBB BRAVE 6-BB BRAVE 5-B BRAVE 4-CCC BRAVE 3-CC BRAVE 2-C BRAVE 1-D

N. Immobili 0 2 4 9 14 19 2 0 0 0

Fonte: Brave M&T Srl, 2017

Andrea Ciaramella, Dipartimento ABC, Politecnico di MilanoEnti Locali

LE STRATEGIE DI FINANZIAMENTO

Variabili obiettivo da presidiare e governare per le P.A.

• Demografia, sicurezza, ambiente, istruzione, traffico, % occupazione, sanità, etc.

Strumenti a disposizione per definire una modalità di governo delle variabili

• Realizzazione di Opere Pubbliche

• Attivazione Servizi Pubblici.

Da coniugare con

• Trasferimenti e imposizione fiscale

• Indebitamento

• Normativa e vincoli di finanza pubblica.Leasing Pubblico

IL RUOLO DEL FINANZIATORE

Pubblica Amministrazione

Committenza e Controllo

Disponibilità dell’Opera

Canone di PPP

Operatore Economico Privato

ATI tra:

Progettista

Soggetto Realizzatore / Costruttore

Gestore dei Servizi Post-Collaudo

Banca / Soggetto FinanziatoreLeasing Pubblico

I VANTAGGI

❑ Efficienza finanziaria per opere fredde, semifredde e opere calde;

❑ Unica procedura di gara;

❑ Preselezione del Soggetto Realizzatore / Manutentore da parte del Soggetto Finanziatore;

❑ Attenzione alle metodologie di valutazione dei progetti;

❑ Azzeramento dei rischi in capo alla P.A., trasferimento degli stessi in modo trasparente, proporzionale e mirato al

partner privato;

❑ Migliori livelli di efficienza gestionale, di qualità delle opere e di efficacia dei servizi resi;

❑ Impianto contrattuale comprensivo di tutti i servizi no-core (non solo leasing ma anche

manutenzione ordinaria e straordinaria);

✓ Sicurezza della disponibilità e tempestività della finanza;

✓ Tempi certi, costi certi;

✓ Diverso impatto sui vincoli di finanza pubblica rispetto alle forme ‘tradizionali’ di

finanziamento.Leasing Pubblico

UN UNICO CONTRATTO

Pubblica Amministrazione

Utilizzatore del Bene

Soggetto Realizzatore /

Soggetto Finanziatore

Manutentore / Gestore

Regolamento d’ATI

Mandante dell’ATI

Mandatario dell’ATIICCREA BANCAIMPRESA

Modello operativo

P.A.

• Analisi del merito di credito (BvD, CERVED PA, Modulo interno di riclassifica e analisi della capacità di rimborso

rispetto all’operazione)

• Azione e dialoghi strutturati e diretti: no intermediari

S.R.

• Analisi di bilancio

• Analisi della capacità operativa (focus rispetto alla tipologia di asset)

• Valutazione in termini di reputation (231, rating di leg.tà) e di allineamento culturale rispetto allo strumento PPP

Asset-Obiettivo

• Valutazione tecnica dell’asset

• Valutazione del Soggetto Progettista

• Analisi rispetto alla sostenibilità socialeICCREA BANCAIMPRESA

Portafoglio Investimenti per tipologia di asset

ASSET Importo Fin.to (€) % N. Operazioni Ticket Medio

sul

(importo contrattuale) TOT. (Eur M)

Edilizia Polivalente Eur 34.241.562,04 18,08% 6 M Eur 5,71

Edilizia Scolastica Eur 43.055.112,16 22,74% 13 M Eur 3,31

Edilizia Sportiva Eur 52.006.107,19 27,46% 18 M Eur 2,89

Energy Eur 26.700.171,95 14,10% 10 M Eur 2,67

Sanità Eur 33.374.021,89 17,62% 6 M Eur 5,56

TOTALE Eur 189.376.975,23 100,00% 53 M Eur 3,57Il primo leasing

pubblico su proposta

Importo (€) : 5.162.351,67

Durata Finanziamento (y) : 20

Soggetto Realizzatore: Tipiesse S.r.l. + Italgreen S.p.A.Il primo leasing

pubblico ‘validato’ da

CdC

Soggetto Realizzatore: ERCOLE Consorzio Stabile S.c.a.r.l.

Importo (€) : 4.303.747,57

Durata Finanziamento (y) : 20Importo (€) : 19.939.485,80

Durata Finanziamento (y) : 20

Soggetto Realizzatore: Inso S.p.A. + Edilfrair S.p.A.

Non solo sport e istruzione: il primo ospedale antisismico d’AbruzzoNuova struttura sanitaria nel Presidio Ospedaliero SS. Annunziata di Sulmona IL PRIMO OSPEDALE ANTISISMICO D’ABRUZZO Soggetti Esecutori • INSO S.p.A. • EDILFRAIR Costruzioni Generali S.p.A. Soggetti Manutentori • SOF S.p.A. • G.E.T.E. S.r.l. Soggetti Progettisti • GPA Ingegneria S.r.l. • Rossiprodi Associati

ASL 1 Avezzano - Sulmona - L’Aquila

IL FINANZIAMENTO

Forma tecnica: Leasing immobiliare in costruendo ex art. 160 bis del D.Lgs. 163/2006 (ora art. 187 del D.Lgs. 50/2016

Beneficiario: ASL 1 Avezzano - Sulmona - L’Aquila

Importo finanziato: circa 20 mln € (al netto degli oneri di pre-locazione), suddiviso in due lotti di intervento

Composizione pool: Iccrea BancaImpresa (ca. 15 mln €) e Sardalesing (5 mln €)

Oneri di pre-locazione: ca. 1 mln €

Erogazione: a fronte dell’emissione di SAL dell’importo minimo di 1,0 mln €

in 20 anni, a partire dalla data di collaudo di ciascun lotto (per ogni lotto, sono previsti 20 canoni di locazione

Rimborso:

annuali posticipati e costanti)

Tasso di locazione: tasso fisso rilevato alla decorrenza + spread offerto = 5,5%

Garanzie: delegazione di pagamento irrevocabile su c/c detenuto dall’ASL presso l’Istituto Tesoriere

BCC di Pratola Peligna (BCC di riferimento sul territorio) BCC Roma (di cui INSO ed EDILFRAIR sono clienti) e Banco

Referenti BCC:

Fiorentino – Mugello Impruneta Signa (di sui SOF è cliente)

Il contratto di Partenariato Pubblico-Privato è stato stipulato in data 15 luglio 2014.

Un unico contratto e un’unica procedura per l’affidamento di: Progettazione, Realizzazione, Finanziamento in Leasing, Manutenzione ventennale

dell’Opera.ASL 1 Avezzano - Sulmona - L’Aquila IL PRIMO OSPEDALE ANTISISMICO D’ABRUZZO Vista ingresso al pronto soccorso Vista ingresso principale

ASL 1 Avezzano - Sulmona - L’Aquila IL PRIMO OSPEDALE ANTISISMICO D’ABRUZZO Vista esterna Corpo B Vista atrio/accoglienza

ASL 1 Avezzano - Sulmona - L’Aquila

IL PRIMO OSPEDALE ANTISISMICO D’ABRUZZO

Vista reparto UTIC

Vista delle attese esterne alle diagnosticheASL 1 Avezzano - Sulmona - L’Aquila IL PRIMO OSPEDALE ANTISISMICO D’ABRUZZO Vista interna degenza tipo Vista interna locale diagnostico

Elementi distintivi del modello IBI

Partnership industriali – in

Procedure estremamente Piattaforma contrattuale

termini sostanziali e non

rigorose la cui definizione forte, speculare rispetto agli Dialogo e Azione diretti, non

solo formali – di lungo

coinvolge in maniera applicativi commerciali e intermediati, con Operatori

periodo basate su una

dinamica tutte le UO di gestionali su cui l’operazione Economici (mod. 231) e P.A.

crescita reciproca a 360

riferimento viene ‘lavorata’

gradiIccrea BancaImpresa S.p.A.

https://www.iccreabancaimpresa.it/

Martino Patteri

Responsabile Public Finance

Via Carlo Esterle 9/11 - 20132 Milano (Italy)

TEL. +39 0243517482

martino.patteri@iccreabi.bcc.itOPPORTUNITA’ DEL PARTENARIATO PUBBLICO PRIVATO

PER LE PUBBLICHE AMMINISTRAZIONIKNOW-HOW PRIVATO

A SERVIZIO DEL PUBBLICO

+ INNOVAZIONE

+ COMPETITIVITÀ

PARTENARIATO + EFFICIENZA

PUBBLICO + EFFICACIA

PRIVATO

CONTENIMENTO

DEBITO PUBBLICO

CARENZA FONDI

GAP INVESTIMENTIIl contratto P.P.P. può prevedere realizzazione di: «opere calde» con intrinseca capacità a generare flussi di cassa attraverso ricavi da utenza per coprire i costi di investimento e remunerare adeguatamente il capitale investito. Opere in cui si prevede il pagamento di tariffe da parte dell’utente fruitore del servizio che coprono il costo del servizio e dell’investimento «opere fredde» che non prevedono flussi di cassa o ammortamenti determinanti per la copertura dell’investimento «opere tiepide» pur avendo la capacità di generare reddito sono opere che non producono ricavi di utenza tali da ripagare interamente gli investimenti fatti e rendendo necessario un contributo pubblico per l’esecuzione

BENEFICI PPP per la Pubblica Amministrazione per gli utenti finali dei servizi ECONOMICO: riduzione costi di realizzazione e gestione incremento efficacia e qualità dei servizi TECNICO: affinamento valutazione dei progetti stima rigorosa dei benefici dell’operazione trasferimento dei rischi e delle competenze del progetto al settore privato POLITICO: può consentire di superare i vincoli sulla spesa pubblica e supplicare le procedure realizzazione opere concrete e necessarie

Il rischio di costruzione copre eventi quali: ▪ ritardo nei tempi di consegna; ▪ non rispetto degli standard di progetto; ▪ aumento dei costi; ▪ inconvenienti di tipo tecnico nell’opera; ▪ mancato completamento dell’opera. Il rischio di disponibilità è legato alla capacità del privato di erogare le prestazioni contrattuali pattuite, sia per volume che per standard di qualità, connesso ad una scadente o insufficiente gestione dell'opera pubblica. È necessario, quindi, trasferire sul privato il rischio di mantenere in perfetta funzione il bene costruito e consegnato. Il rischio di domanda si origina dalla variabilità della domanda del servizio erogato e risulta dipendente da fattori relativi all’offerta, quali la presenza di alternative più convenienti per gli utenti, il ciclo di business, nuove tendenze del mercato.

Art. 187. (Locazione finanziaria di opere pubbliche o di pubblica utilità) Per la realizzazione, l'acquisizione ed il completamento di opere pubbliche o di pubblica utilità i committenti possono avvalersi anche del contratto di locazione finanziaria, che costituisce appalto pubblico di lavori. Il bando determina i parametri di valutazione dell'offerta economicamente più vantaggiosa. L'offerente ATI costituita dal soggetto finanziatore e dal soggetto realizzatore. La stazione appaltante pone a base di gara almeno un progetto di fattibilità. L'aggiudicatario provvede alla predisposizione dei successivi livelli progettuali e all'esecuzione dell'opera.

CONCESSIONE DI COSTRUZIONE E GESTIONE

i ricavi di gestione provengono dai servizi resi al mercato

CONTRIBUTO

CONCESSIONARIO

COMUNE

GESTORE

COSTRUTTORE PROGETTISTA

GARANZIA

FINANZIAMENTO

BANCAPPP LEASING

i ricavi provengono dal canone riconosciuto dall'ente e/o da qualsiasi altra forma di contropartita

COMUNE

CONTROLLO

DISPONIBILITÀ

DEL OPERA

CONCESSIONARIO CANONE

PPP

CANONE

BANCA

COSTRUTTORE PROGETTISTA

GESTORE1) Economia di procedura: unica procedura di gara per selezionare progettista, costruttore, gestore e finanziatore (ATI) 2) Migliore qualificazione del costruttore: preventiva garanzia di affidabilità del costruttore in ATI con società di leasing 3) Rispetto dei tempi: nell’interesse della società di leasing che inizierà ad incassare i canoni dopo la consegna del bene 4) Rispetto dei costi: nessuna perizia suppletiva e riserve - base di gara progetto preliminare - vincoli contrattuale di finanziamento 5) Inizio pagamenti dopo il collaudo: altra circostanza che riduce il rischio di ritardi nell’esecuzione dei lavori

6) Minori procedure di ricorsi durante la procedura e l’esecuzione dei lavori

7) Consegna dell’opera funzionante “chiavi in mano”, pareri e autorizzazioni

comprese

8) Pagamento dell’appaltatore da parte della società di leasing senza ritardi e rischio

interessi

9) Diversificazione dei rischi con la possibilità di realizzare opere fredde o tiepide

10) Rispetto dei vincoli di finanza pubblicaENTE OGGETTO IMPORTO PROCEDURA AVANZAMENTO

Comune di Olgiate Comasco (CO) realizzazione del nuovo centro di aggregazione scolastico-sportivo comunale € 2.123.500,00 leasing costruendo ex art. 160 bis d.lgs. 163/2006 opera collaudata

Comune di Carugate (MB) realizzazione del nuovo palazzetto dello sport € 2.842.600,00 leasing costruendo ex art. 160 bis d.lgs. 163/2006 opera collaudata

proposta spontanea in leasing costruendo ex art. 153,

Comune di Concorezzo (MB) riconversione in erba sintetica del campo sportivo comunale € 950.000,00 comma 20 e art. 160 bis d.lgs. 163/2006 opera collaudata

Comune di Brugherio (MB) manuntenzione straordinaria centro sportivo comunale € 2.698.732,14 leasing costruendo ex art. 160 bis d.lgs. 163/2006 opera collaudata

proposta spontanea in leasing costruendo ex art. 153,

Comune di Merate (LC) ampliamento, manuntenzione straordinaria e gestione dell'impianto natatorio € 4.325.800,00 comma 20 e art. 160 bis d.lgs. 163/2006 opera collaudata

proposta spontanea in leasing costruendo ex art. 153,

Comune di Biassono (MB) realizzazione del nuovo palazzetto dello sport € 2.100.000,00 comma 20 e art. 160 bis d.lgs. 163/2006 opera collaudata

Comune di Piadena (CR) realizzazione copertura polivamente e campo a 7 € 911.000,00 leasing costruendo ex art. 160 bis d.lgs. 163/2006 opera collaudata

proposta spontanea in leasing costruendo ex art. 153,

Comune di Varese realizzazione del rettifilo di atletica indoor e manutenzione del centro sportivo € 2.522.000,00 comma 20 e art. 160 bis d.lgs. 163/2006 lavori in corso

proposta spontanea in leasing costruendo ex art. 153,

Comune di Cairate (VA) manuntenzione straordinaria centro sportivo comunale € 1.240.000,00 comma 20 e art. 160 bis d.lgs. 163/2006 lavori in corso

proposta spontanea in leasing costruendo ex art. 183,

Comune di Ospitaletto (BS) ristrutturazione ed adeguamento del centro sportivo comunale € 4.340.000,00 comma 16 e art. 187 del d.lgst. 50/2016 lavori in corso

proposta spontanea in leasing costruendo ex art. 183,

Comune di San Remo (IM) realizzazione nuovo impianto sportivo polifunzionale € 8.600.000,00 comma 16 e art. 187 del d.lgs. 50/2016 lavori in corso

proposta spontanea in leasing costruendo ex art. 183,

Comune di Valeggio sul Mincio (VR) manutenzione straordinaria centro sportivo comunale € 1.200.000,00 comma 16 e art. 187 del d.lgs. 50/2017 lavori in corso

leasing costruendo ex art. 183, comma 16 e art. 187 del

Comune di Orio al Serio (BG) realizzazione palazzetto dello sport polifunzionale € 4.100.000,00 d.lgs. 50/2019 lavori in corso

leasing costruendo ex art. 183, comma 16 e art. 187 del

Comune di Castano Primo (MI) manuntenzione straordinaria centro sportivo comunale € 2.600.000,00 d.lgs. 50/2019 lavori in corso

leasing costruendo ex art. 183, comma 16 e art. 187 del

Comune di San Vittore Olona (MI) manutenzione straordinaria centro sportivo comunale € 820.000,00 d.lgs. 50/2019 lavori in corso

proposta spontanea in leasing costruendo ex art. 183,

Comune di Rivoli (TO) riconversione ed amplimento centro natatorio e sportivo comunale € 2.775.000,00 comma 16 e art. 187 del d.lgs. 50/2016 gara in corso

proposta spontanea in leasing costruendo ex art. 183,

Comune di Gorla Minore (VA) manutenzione straordinaria centro sportivo comunale € 1.340.000,00 comma 16 e art. 187 del d.lgs. 50/2018 gara in corsoNO, GRAZIE SIAMO TROPPO

IMPEGNATI

dott. Massimo Cocchi

info@massimococchi.com

+39 334 75 21 05021 marzo 2019

Via Donizetti n° 46 Monza

seli@seli.com

Mirco Villa21 marzo 2019

Anno di Fondazione 1963 a Milano

• Finiture civili ed industriali

• Sistemi anticorrosione

• Recupero edilizio

Mirco Villa21 marzo 2019

Settori d’intervento

Costruzioni 10

35

25 %

Ristrutturazioni %

%

30

Manutenzioni

%

Finiture

imbiancature

Mirco Villa21 marzo 2019

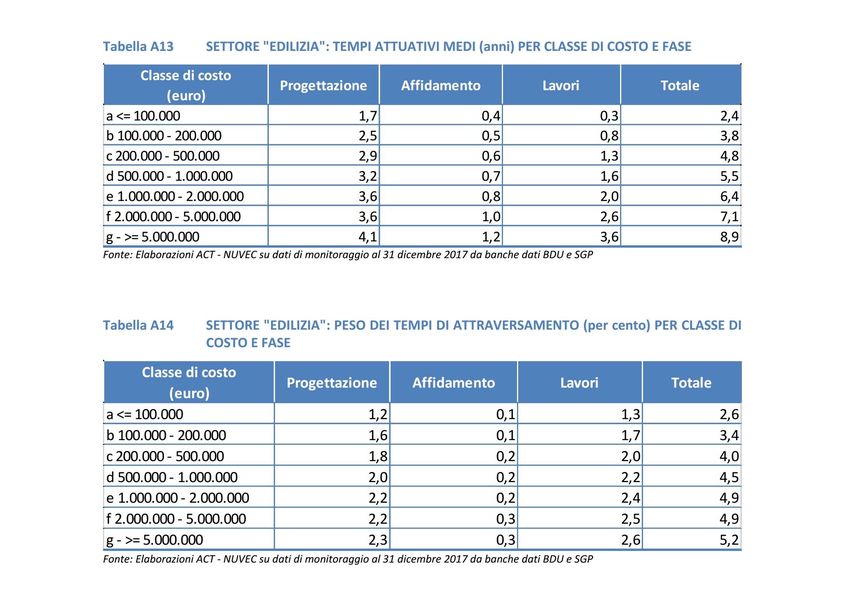

Rapporto sui tempi di attuazione

delle opere pubbliche 6-2018

Agenzia per la coesione territoriale

Nucleo di Verifica e Controllo NUVEC

Mirco Villa21 marzo 2019

Il peso dei tempi di attraversamento

determina in maniera rilevante il tempo

complessivo di realizzazione di un’opera

Mirco Villa21 marzo 2019

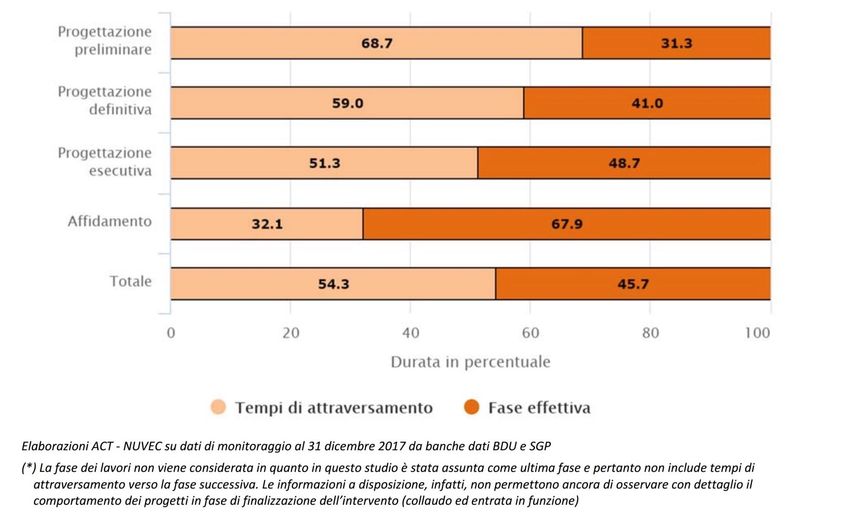

Peso dei tempi di attraversamento per fase

Mirco Villa21 marzo 2019 Mirco Villa

21 marzo 2019

Impegno costante nel Partenariato

Pubblico Privato

Comune di Vigarano

Mainarda (FE) 2015

Comune di Cortenuova

(BG) 2017

Comune di Acqui Terme

(AL) Piazza Allende 2017

Comune di Acqui Terme

(AL) Via Salvadori 2018

Mirco VillaComune di Vigarano Mainarda (FE) 21 marzo 2019

Mirco Villa21 marzo 2019

Comune di Acqui Terme (AL)

Mirco Villa21 marzo 2019

Bim Digital

Award 2018

Mirco Villa21 marzo 2019

Nuovi Progetti Aggiudicati

Comune di Madesimo - Palaghiaccio

Mirco Villa21 marzo 2019 Mirco Villa

21 marzo 2019 Mirco Villa

Puoi anche leggere