Presentazione del PROGRAMMA UNIO - Incontro on line con i Parroci e i membri dei CPAE dal Palazzo Vescovile, 10 dicembre 2021

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Presentazione del

PROGRAMMA UNIO

e del

RENDICONTO 2022

Incontro on line con i Parroci e i membri dei CPAE

dal Palazzo Vescovile, 10 dicembre 2021

Nella prima congrega di gennaio 2022 verranno

consegnate le credenziali di accesso a UNIO ad

ogni Parrocchia per iniziare ad utilizzare lo

strumento presentato.

Ci sarà inoltre un webinar specifico sull’uso del

programma contabilità.

UNIO E’ UNA PIATTAFORMA IN

CLOUD REALIZZATA DALLA CEI

PRINCIPIO DI TRASPARENZA

FORNITO GRATUITAMENTE DALLA DIOCESI

GESTIONE MULTI UTENTE-MULTI PARROCCHIA

STRUMENTO PER LA GESTIONE CONTABILE

DELLA PARROCCHIA E ALTRE FUNZIONALITA’

CHE SI RENDERANNO DISPONIBILI

STRUMENTO DI SEMPLICE UTILIZZO

COMPILAZIONE DEL RENDICONTO

(manuale o in automatico)

INVIO ALLA DIOCESI

ma è soprattutto un

PROGETTO DIOCESANO

La scheda anagrafica della Parrocchia e il Consiglio Parrocchiale per gli Affari Economici

Le voci del Rendiconto e i DATI DELL’ANNO PRECEDENTE GIÀ CARICATI

RENDICONTO PARROCCHIALE

ASPETTO ECONOMICO ASPETTO FINANZIARIO

1 - ATTIVITA’ ISTITUZIONALE 1 - ATTIVITA’

2 - GESTIONE IMMOBILIARE 2 - PASSIVITA’

3 - GESTIONE FINANZIARIA

4 - GESTIONE STRAORDINARIA PARTITE DI GIRO

5 - IMPOSTE E TASSE

AVANZO / DISAVANZO

R01 - ENTRATE ORDINARIE ATTIVITA’ ISTITUZIONALE

ASPETTO ECONOMICO 1 - ATTIVITA’ ISTITUZIONALE

01 COLLETTA DOMENICALE E FERIALE: offerte 07 ATTIVITA’ MISSIONARIE: raccolte per iniziative

domenicali, festive e feriali missionarie parrocchiali

08 ENTRATE PER ATTIVITA’ UNITA’ PASTORALE:

02 OFFERTE SACRAMENTI: Offerte per battesimi – Offerte raccolte per attività organizzate con altre

comunioni – cresime – matrimoni - funerali parrocchie dell’unità pastorale

09 LEGATI SS MESSE: intenzioni ricevute da

03 OFFERTE IN CASSETTE: raccolte in cassetta,

Diocesi per celebrazione di SS. Messe a seguito di

santini e candele …….

lasciti testamentari

04 OFFERTE BENEDIZIONI: benedizione delle case – 10 RIMBORSI E ALTRE OFFERTE: missa pro mensa:

famiglie – benedizione oggetti devozionali …….. contributo del parroco/vicario alla gestione della

parrocchia – altre offerte

05 OFFERTE PER ATTIVITA’ PASTORALI: rimborsi 11 RACCOLTE FINALIZZATE: raccolte straordinarie

raccolti per catechesi – campi scuola – Grest ……. per la parrocchia o per scopi particolari

06 OFFERTE ATTIVITA’ CARITATIVE PARROCCHIALI: 12 RIMBORSO QUOTE PELLEGRINAGGI E VIAGGI CULTURALI:

raccolte per iniziative di carità parrocchiali quote di partecipazione a pellegrinaggi o viaggi parrocchiali

C01- SPESE ORDINARIE PER IL CULTO

ASPETTO ECONOMICO 1 - ATTIVITA’ ISTITUZIONALE

01 SPESE ORDINARIE PER IL CULTO: Spese per acquisto

ostie, vino, candele, fiori per la liturgia, libri liturgici,

paramenti, …

02 SPESE PER ATTIVITA’ PASTORALI: Spese sostenute per

il catechismo, campi scuola, Grest, ….

03 SPESE PER INIZIATIVE CARITATIVE PARROCCHIALI:

Distribuzione delle offerte raccolte o spese per le 06 SPESE PER PELLEGRINAGGI E VIAGGI:

iniziative di carità della parrocchia Spese sostenute per i pellegrinaggi e/o viaggi

04 SPESE PER INIZIATIVE MISSIONARIE PARROCCHIALI: 07 TASSA DIOCESANA: Tassa abitanti e rimborso

Distribuzione delle offerte raccolte o spese per le bollettino versati/da versare in diocesi riferiti

iniziative missionarie della parrocchia all’anno del rendiconto

05 SPESE ATTIVITA’ UNITA’ PASTORALI: 08 INTEGRAZIONE RACCOLTE/COLLETTE:

Spese sostenute per attività organizzate con altre Eventuale quota di integrazione delle raccolte o

parrocchie dell’Unità Pastorale delle collette imperate a carico della parrocchia

C02- COSTI PER UTENZE E SERVIZI

ASPETTO ECONOMICO 1 - ATTIVITA’ ISTITUZIONALE

01 COSTI PER UTENZE: Costi utenze: acqua, energia,

gas, telefono, spese postali ….

02 SPESE UFFICIO DI SEGRETERIA: spese di

cancelleria, materiale di consumo ….

C03- SPESE PER LE PERSONE A

03 CANONI ASSISTENZA - ABBONAMENTI: canoni di

assistenza vari (es. fotocopiatrici – estintori – SERVIZIO DELLA PARROCCHIA

antincendio - antifurto), abbonamenti a quotidiani ,

….. …. 01 SPESE DIPENDENTI O COLLABORATORI: Quota

04 COMPENSI PROFESSIONISTI ESTERNI: parcelle di parrocchiale per rimborso al parroco, vicario

professionisti (ricordo adempimenti fiscali parrocchiale o collaboratori, stipendio sacrestano

collegati) ….

02 RIMBORSI SPESE: Rimborsi a volontari, rimborso

05 ASSICURAZIONI: Quota RC versata in Diocesi, al parroco per costo della colf, ……

iscrizioni a Ass. Ecclesia, polizze antincendio/furto,

assicurazione automezzi parrocchiali ….

06 SPESE GENERALI: spese di gestione canonica,

spese per pulizie o altro …..

2 – GESTIONE IMMOBILIARE

2 – GESTIONE IMMOBILIARE

R02 – RENDITE IMMOBILIARI

01 LOCAZIONI AGRARIE: canoni per le locazioni di

terreni

02 LOCAZIONI FABBRICATI: canoni per le locazioni di

immobili parrocchiali; liberalità/rimborsi per utilizzo

stanze parrocchiali (es assemblee condominiali …)

ASPETTO ECONOMICO

C04 – SPESE IMMOBILIARI

01 SPESE PER CANONI DI LOCAZIONE: canoni di

locazione

02 SPESE PER MANUTENZIONE ORDINARIA: spese per la

manutenzione ordinaria degli immobili parrocchialiR03 – RENDITE FINANZIARIE

3 – GESTIONE FINANZIARIA

01 INTERESSI ATTIVI SU C/C: interessi maturati sul c/c

02 DIVIDENDI / CEDOLE SU TITOLI: importo dei dividendi

o delle cedole distribuite relative alle

azioni/obbligazioni detenute, o cedole distribuite dai

gestori dei fondi

03 PLUSVALENZE SU TITOLI: differenza positiva tra il valore

di vendita e quello di acquisto di titoli

03 INTERESSI PASSIVI MUTUO: somma delle quote interessi di

C05 – COSTI FINANZIARI ogni rata pagata nell’anno.

La rata del mutuo è composta da due elementi:

ASPETTO ECONOMICO

01 SPESE BANCARIE: costi vari di gestione del c/c • quota relativa al rimborso del capitale

(canone mensile/trimestrale, commissioni • quota degli interessi pagati all’istituto per il

bonifici, bolli ….) finanziamento

Questi valori sono specificati nel prospetto

denominato PIANO DI AMMORTAMENTO

02 INTERESSI PASSIVI FIDO: interessi passivi per

utilizzo del fido (sono conteggiati nell’estratto conto di

04 MINUSVALENZE SU TITOLI: differenza negativa

fine anno , ma addebitati a fine marzo dell’anno

tra il valore di vendita e quello di acquisto di titoli

successivo )R04 – ENTRATE STRAORDINARIE C06 – AMMORTAMENTI E ACCANTONAMENTI

4 – GESTIONE STRAORDINARIA

01 CONTRIBUTI DIOCESANI: contributi ricevuti dalla

01 ACCANTONAMENTI: eventuali accantonamenti per

diocesi a qualsiasi titolo (es. contributi COVID) TFR dipendenti

02 AMMORTAMENTI: eventuali ammortamenti dei mobili,

02 CONTRIBUTI DA ENTI PUBBLICI - PRIVATI: automezzi, ………..

contributi ricevuti dal Comune, circoscrizione, da

Istituti di credito, da Fondazioni

C07 – SPESE STRAORDINARIE

03 EROGAZIONI LIBERALI: erogazioni ricevute da

privati o da imprese commerciali 01 MANUTENZIONI STRAORDINARIE: spese sostenute

per manutenzioni straordinarie

04 ENTRATE DA SAGRE E FESTE RIONALI: entrate

derivanti dalla gestione di sagre o feste rionali 02 CONTRIBUTO DIOCESANO DI SOLIDARIETA’ (10%): contributo

versato alla Diocesi in seguito a eredità ricevute o a vendite di

ASPETTO ECONOMICO

05 EREDITA’ – DONAZIONI - LEGATI: entrate legate immobili

a eredità o donazioni ricevute dalla parrocchia

03 USCITE STRAORDINARIE: spese sostenute per

qualche evento straordinario

06 VENDITE IMMOBILIARI: importi incassati

dalla vendita di terreni o immobili

04 COSTI PER SAGRE/FESTE RIONALI: costi sostenuti

per l’organizzazione e la gestione della sagra/festa

07 ALTRE ENTRATE: entrate straordinarie che non si

patronale

collegano alle precedenti (es. rimborsi assicurativi ..)C08 – IMPOSTE E TASSE

01 IMPOSTE E TASSE: Ires, Tari, Imposta di registro,

bollo auto, …

5 – IMPOSTE E TASSE

02 IMU: importo dell’Imu pagata nell’anno

AVANZO / DISAVANZO

ASPETTO ECONOMICOA01 – IMMOBILIZZAZIONI

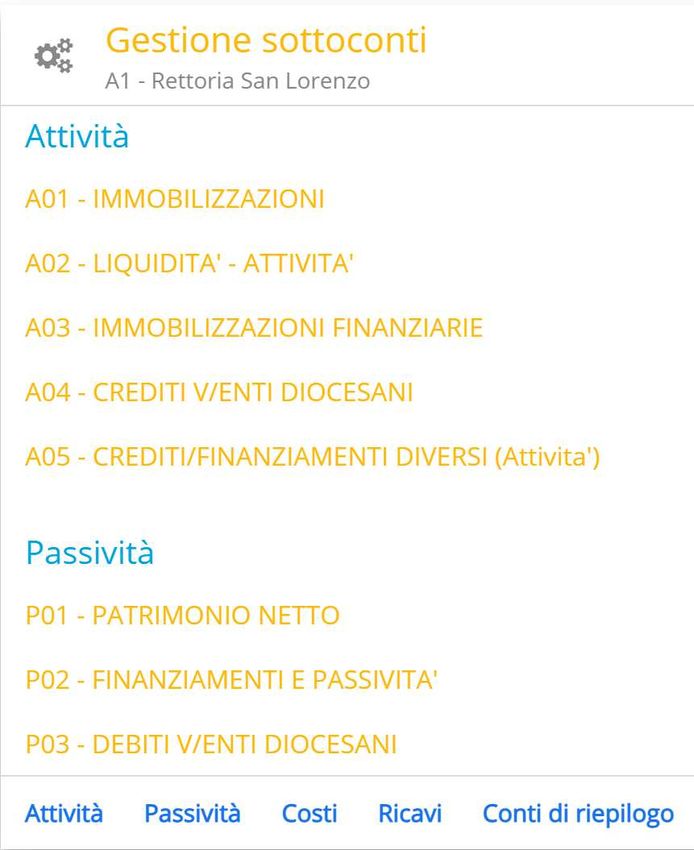

A01 – IMMOBILIZZAZIONI

01 TERRENI: terreni di proprietà

02 FABBRICATI ISTITUZIONALI: sono quegli immobili

che per il loro utilizzo sono funzionali all’attività

parrocchiale, e quindi rappresentano il vero valorizzazione:

patrimonio della parrocchia: chiesa, canonica, 1 - NO PERIZIE !

2 – agli immobili dedicati al culto dare un valore simbolico di

centro giovanile, …

€ 100

03 FABBRICATI USI DIVERSI: immobili non 3 – per gli altri immobili e i terreni calcolare il valore catastale,

che risulta dal prodotto della rendita catastale per un

indispensabili per la vita della parrocchia, spesso

coefficiente catastale (procurarsi visura catastale e tabella

dati in locazione

dei coefficienti )

ASPETTO FINANZIARIO

04 MOBILI E ATTREZZATURE: mobili, computer o altro 4 – per gli immobili dati in locazione inserire l’imponibile IMU

acquistato recentemente

05 AUTOMEZZI DI PROPRIETA’ DELLA PARROCCHIA:

furgone della Parrocchia acquistato recentemente 1 - Inserire un valore solo se acquistati di recente

(ultimi 2/3 anni) …. 2 – valorizzarli al costo di acquisto (reperibile dalla fattura)A02 – LIQUIDITA’ – ATTIVITA’

A02 – A03 – A04 – A05

01 CASSA: inserire il saldo della cassa a fine anno

02 CONTI CORRENTI BANCARI/POSTALI: inserire la A03 – IMMOBILIZZAZIONI FINANZIARIE

somma dei saldi dei c/c attivi (=con saldo positivo)

01 DOSSIER TITOLI: inserire il saldo al 31/12 del dossier

titoli (inviato dalla banca o scaricabile da home-banking)

A04 – CREDITI V/ENTI DIOCESANI 02 DEPOSITI: inserire il saldo dei libretti di risparmio

o dei c/c vincolati presso istituti di credito

01 DEPOSITO PRESSO OPERA SAN GIUSEPPE: inserire il

ASPETTO FINANZIARIO

saldo del deposito detenuto presso la diocesi

nell’Opera San Giuseppe

A05 –CREDITI/FINANZIAMENTI DIVERSI

01 CREDITI V/ENTI (pubblici/privati): contributi da

02 CREDITI V/ALTRE PARROCCHIE: inserire l’importo enti non ancora ricevuti

del prestito concesso ad un’altra parrocchia 02 CREDITI V/PRIVATI: locatari morosi

(magari della stessa UP)

03 CREDITI DIVERSI: crediti che non rientrano nelle altre

voci, o eventuali ratei/risconti attiviP01 – PATRIMONIO NETTO

01 PATRIMONIO NETTO: il valore del patrimonio netto

va inserito per ultimo, perché va calcolato come

somma algebrica tra il totale delle attività e il totale

delle passività

P01 – P02 – P03 – P04

P02 – FINANZIAMENTI E PASSIVITA’ A02 – LIQUIDITA’ – ATTIVITA’

01 MUTUO BANCARIO: inserire il valore del capitale 01 C/C PASSIVI: inserire la somma dei saldi al 31/12

residuo al 31/12 (=quota del capitale ancora da dei c/c negativi (il saldo non è pari al valore del fido)

rimborsare)

P03 – DEBITI V/ENTI DIOCESANI P04 –DEBITI DIVERSI

01 DEBITI V/DIOCESI: inserire l’importo delle tasse

ASPETTO FINANZIARIO

01 DEBITI V/FORNITORI: inserire l’importo dei debiti

diocesane arretrate non versate (tassa abitanti,

v/fornitori solo se registrate le fatture per competenza

bollettino, RC, tassa solidarietà 10% anni precedenti)

e non per cassa

02 DEBITI V/PRIVATI

02 DEBITI V/OPERA SAN GIUSEPPE: inserire il saldo del

debito ottenuto dalla diocesi tramite l’Opera San 03 DEBITI DIVERSI: debiti che non rientrano nelle altre

Giuseppe voci, o eventuali ratei/risconti passivi

04 DEBITI V/ERARIO: imposte non versate o importo di

03 DEBITI V/ALTRE PARROCCHIE: inserire l’importo del accertamenti ricevuti

prestito ottenuto ad un’altra parrocchia (magari della

stessa UP)PARTITE DI GIRO

RACCOLTE E OFFERTE SS. MESSE

RA1 – RACCOLTE

01 COLLETTE IMPERATE MONDIALI / NAZIONALI

Il valore da inserire è pari all’importo delle collette raccolte, ma non versate

(ecco perché rappresentano un debito).

02 COLLETTE IMPERATE DIOCESANE

Per facilitare il calcolo compilare la tabella delle collette, composta da 3

03 COLLETTE FACOLTATIVE colonne:

1 – raccolte nell’anno: importo della raccolta

2 – integrazione parrocchia: importo dell’eventuale integrazione da parte

della parrocchia

RA2 – OFFERTE SS MESSE

PARTITE DI GIRO

3 – importo versato

4 – rigo con importo collette anni precedenti non versati

01 OFFERTE SS MESSE: inserire l’importo delle

intenzioni delle SS. Messe (binate – trinate, cioè

quelle eccedenti la prima intenzione) che in

quota parte vanno versate in Diocesi.La tabella delle collette imperate e un esempio di compilazione

IL PROGRAMMA DI CONTABILITA’ PER LE PARROCCHIE

• una contabilità ordinata e precisa permette una rendicontazione trasparente

alla Comunità parrocchiale

• omogeneità nella modalità di gestione contabile tra le Parrocchie;

• compilazione del rendiconto parrocchiale in automatico al termine dell’anno;

• invio del rendiconto alla Diocesi e scambio/richiesta di informazioni e/o

integrazione tra i due enti.

• modalità di inserimento delle scritture contabili

• in modalità semplificata

• in partita doppia

• gestione multiutenza: il Parroco di più parrocchie può gestire le singole

parrocchie dal medesimo portale

• gestione multiutente (possono operare più laici, autorizzati dal Parroco, con

livelli di autorizzazione personalizzabili)

• non solo contabilità, ma possibilità di gestione delle anagrafiche, dei

sacramenti, dei gruppi e altro ….IL PROGRAMMA DI CONTABILITA’ PER LE PARROCCHIE

Entrate/Uscite: inserimento contabilità modalità semplificata

Partita Doppia: inserimento registrazioni modalità partita doppia

Rendiconto Parrocchiale: inserimento del Rendiconto Parrocchiale

Controllo accessi: configurazione dei vari livelli operativi per

i laici che collaboranoPiano dei conti preimpostato

Causali per l’inserimento delle registrazioni già preimpostate

entrate usciteFacilità di inserimento di una registrazione

Facilità di inserimento di una registrazione

Facilità di inserimento di una registrazione

Stampe: PRIMA NOTA – ESTRATTI CONTO delle schede contabili - BILANCIO

COMPILAZIONE AUTOMATICA DEL RENDICONTO PARROCCHIALE

Supporto fornito dagli Uffici Amministrativi della Diocesi

Formazione

UNIO

Manuale di istruzioni redatto dagli Uffici

Amministrativi

Organizzazione di webinar per utenti

Assistenza telefonica o su appuntamento in

ufficio

Collaborazione all’interno delle UP

Identificazione della disponibilità di un

laico che approfondisca la conoscenza e

l’utilizzo del programma e che possa fare

da coordinatore/supporto agli altri laici

nell’UP che collaborano con i Parroci nella

tenuta della contabilità.Puoi anche leggere