" Premere il tasto pausa" - FABRIZIO DOLFI Senior Manager Italy - Itinerari Previdenziali

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

" Premere il tasto pausa"

02/03/2022 la

it

n

e

id

f

n

co

ly

FABRIZIO DOLFI ict

r

t

S

Senior Manager Italy 2

2

0

2

/

2

0

/

5

2

01 IL CONFLITTO IN UCRAINA

Conflitto in Ucraina: niente di nuovo per la Russia

2022: KAZAKHSTAN

Dal 2015: SYRIA

2008: GEORGIA

Dal 2014: UCRAINA

Dal 2014: LIBYA

3

Conflitto in Ucraina: Russia, spese militari

GDP 2021

25 22,9

20

16,9

in Bio. USD

15

10

5,1 4,2

5 3,1 2,9 2,9 2,1 2,0 1,8 1,6 1,6 1,4

0

USA China Japan Germany India UK France Italy Canada South Korea Russia Brazil Spain

Spese Militari nel 2020 Spese Militari vs. GDP 2020

1000 5% 4,3%

778 3,7%

800 4%

in Bio. USD

in % of GDP

2,9% 2,9%

600 3% 2,3% 2,1%

1,8%

400 252 2% 1,6% 1,4% 1,4% 1,4% 1,4%

1,0%

200 73 62 59 53 53 49 46 1%

29 23 20 17

0 0%

8

Source: Datastream

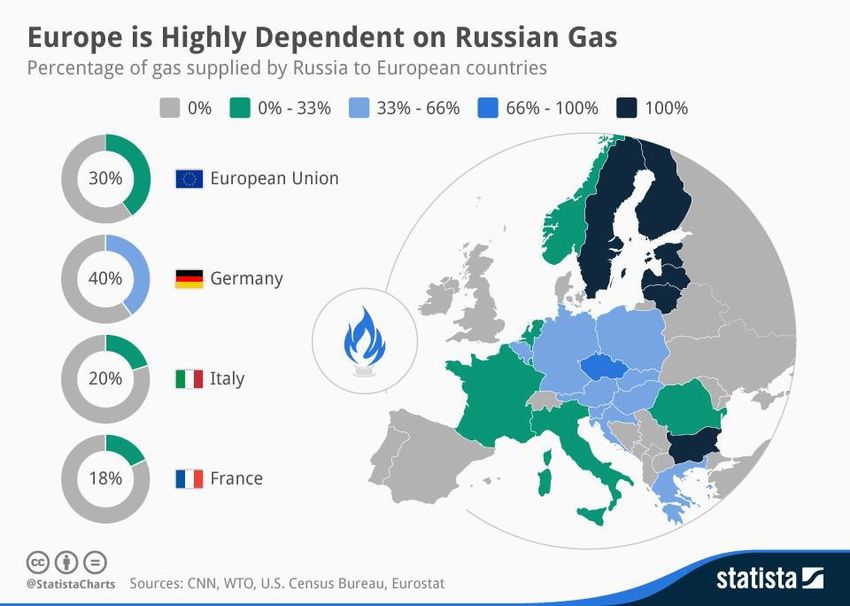

Conflitto in Ucraina: l’importanza della Russia

Russia: flussi commerciali (2020) L'Europa è fortemente dipendente dal gas della Commodities

Russia di gas fornita dalla Russia ai paesi europei

Percentuale

Grano Ucraina + Russia = 29%

Mais Ucraina 4 esportatore

Gas Russia 45% importaz. EU

Russia 3 produttore

Petrolio

(25% of EU)

Oro 3 produttore

Palladio Principale produttore

Platino 10 produttore

Titanio Russia + Ucraina = 15%

Nichel 7 produttore

Alluminio 6 produttore

*Total e commercio = exports + imports

5

Conflitto in Ucraina: dipendenza dal gas russo

IMPORTAZIONI DI GAS NATURALE DALLA RUSSIA 2020

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

2020 – Importazioni di gas naturale dalla Russia

Source: Eurostat

6

02 MERCATI E BANCHE CENTRALI

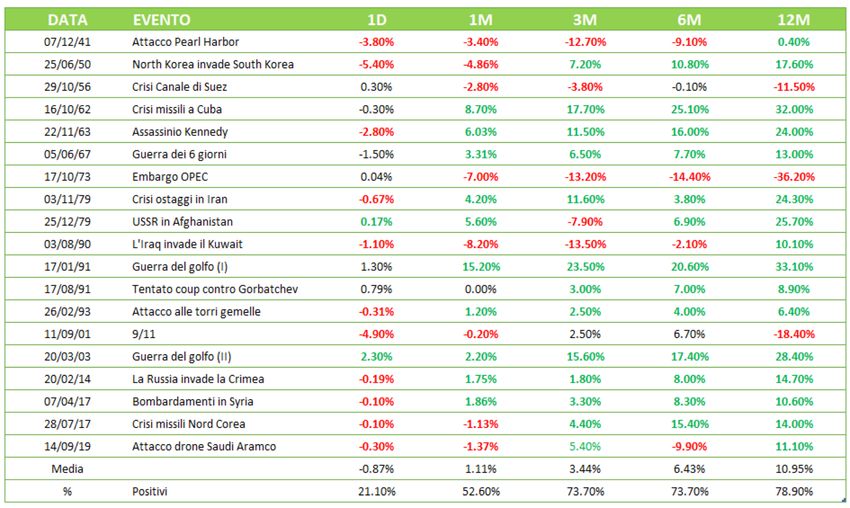

Conflitto in Ucraina: precedenti reazioni dei mercati

Mercato azionario nel 2014 (31.12.2013=100)

110

DAX S&P 500 MOEX Russia Index

105

100

95

-20%

90

23-Feb-14:

Annessione della Crimea

85

80

Dicembre-13 Gennaio-14 Febbraio-14 Marzo-14 Aprile-14 Maggio-14 Giugno-14

8

Principali eventi Geo-politici: reazioni S&P 500

9

Conflitto in Ucraina: l’impatto sull’inflazione ?

STATI UNITI: INFLAZIONE E ASPETTATIVE D'INFLAZIONE ZONA EURO: INFLAZIONE E ASPETTATIVE DI INFLAZIONE

8 Inflazione Euro Area (HICP)

Inflazione USA (CPI)

Dec. 2021: 7% 8 Previsione Euro Area

7 Obiettivo Inflazione

Previsione USA 7

6 Obiettivo Inflazione

6

5 Dec. 2021: 5%

5

4

4

in %

3

in %

3

2

2

1 1

0 0

-1 -1

-2 -2

2015 2017 2019 2021 2023 2025 2027 2015 2017 2019 2021 2023 2025 2027

Fonte: Refinitiv Datastream; periodo: 01.12.1991 – 24.01.2027

1) Aspettative di mercato implicite derivate da swap di inflazione, tassi annuali previsti per gennaio 2023, gennaio 2024,...gennaio 2027; giorni lavorativi medi 18.-24.01.2022

10I prezzi dell'energia dominano l'andamento dei prezzi al consumo

TENDENZE DEI PREZZI AL CONSUMO (HICP) NELL'EMU - CONTRIBUTO DEI PRODOTTI ENERGETICI E NON ENERGETICI

6

5

% YoY, Inpatto in punti %

4 Beitragenergia

Energie Beitrag

Inpatto InpattoNicht-Energie

non-energia HVPI

HICP(% J/J)

YoY

3

2

1

0

-1

Jan-15 Jul-15 Jan-16 Jul-16 Jan-17 Jul-17 Jan-18 Jul-18 Jan-19 Jul-19 Jan-20 Jul-20 Jan-21 Jul-21 Jan-22

11Conflitto in Ucraina: l’mpatto sulla crescita ?

IMPATTO DI UNA RIDUZIONE DEL 10% DELLA FORNITURA DI GAS NELLA ZONA EURO SUL VALORE AGGIUNTO LORDO IN %

Netherlands 0,3

Luxemburg 0,4

belgium 0,4

Czech Republic 0,5

Finland 0,6

Lithuania 0,6 Scenario:

Slovenia 0,6

Germany 0,7 Forniture di gas all’Europa

Euro Area

Spain

0,7

0,7

Ridotte del 10%.

France 0,7

Italy 0,8

Malta 0,8

Greece 0,8

Latvia 1,0

Estonia 1,0

Portugal 1,1

Austria 1,2

Slovakia 1,6

0,0 0,2 0,4 0,6 0,8 1,0 1,2 1,4 1,6 1,8

in %

Fonte: ECB

12Cosa significa questo per le Banche Centrali ?

• La guerra è potenzialmente un evento stagflazionistico: più inflazione e meno crescita

• Gli aumenti dei prezzi dell'energia possono portare a un'inflazione ben al di sopra delle

aspettative precedenti di inizio anno.

• È probabile un rallentamento della crescita a causa dell'aumento dei prezzi dell'energia e di

possibili cali nella distribuzione di gas.

• FED: Non prevediamo retromarce riguardo alla direzione dei tassi ma è probabile un

rallentamento rispetto alla velocità dei rialzi ipotizzata in passato.

• BCE: La progressiva interruzione dei programmi di acquisto per il 2022 rimane lo scenario

più probabile, mentre per il primo rialzo dei tassi l’appuntamento è rimandato al 2023.

2903 LE NOSTRE RACCOMANDAZIONI

ODDO BHF Strategie Fixed Income – Performance YTD

-1.68%

ST Inv. Grade

ST Euro High Yield

-1.89%

ST Global High Yield

-2.26%

-3.19%

Tot-Return EU Credit

-3.31% Target Maturity HY

-3.87% Euro High Yield

-4.45%

EU Investment Grade

Green Bonds

-4.58%

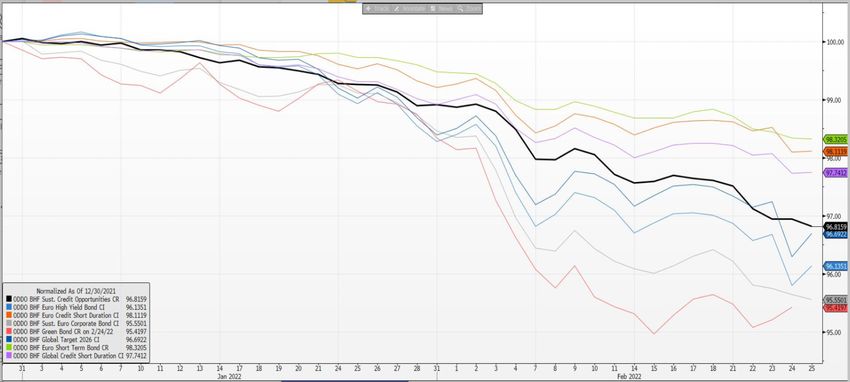

15Euro Credit Short Duration / Global Credit Short Duration

Un attraente compromesso tra ritorno e protezione:

1 Titoli High Yield con una vita residua non Trascorsi i primi 4 anni il tasso di default del titolo

superiore ai 4 anni si riduce del 50% (anni 5-8)

Verifica attraverso stress test che l’emittente sia in

2 Approfondita analisi bottom-up «per cassa» grado di mantenere sufficiente liquidità fino alla

scadenza del titolo

3 Alta diversificazione

4 Integrazione principi ESG (Art. 8)

Titoli a bassa Duration

5 Obiettivo primario portafoglio: Titoli a bassa volatilità

Titoli con ridotto rischio di credito

Minimizzare il rischio di default

29Euro Credit Short Duration / Global Credit Short Duration

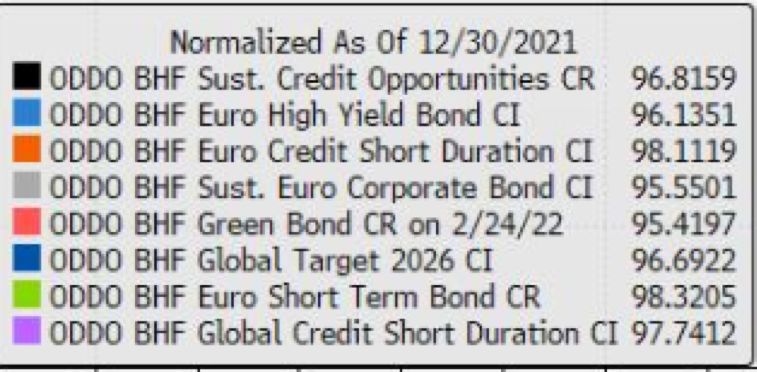

Variazione in performance netta dal lancio (base 100)

Performance annuale lorda su 10 anni (12-mesi rolling)

29Euro Credit Short Duration / Global Credit Short Duration

Euro Credit Short Global Credit Short

Duration Duration

Modified Duration to Maturity 2,1 2,3

OAS 299 273

Modified Duration to Worst 1,8 2,1

Average Rating BB2 BB2

Investment Quota 97,3% 96,7%

HY Quota 90,4% 72,4%

IG Quota 6,9% 24,3%

Yield to Maturity 2,9% 2,9%

Yield to Worst 2,9% 2,8%

29Disclosures

Questa presentazione è rilasciata da Oddo BHF Asset Management SAS Si ricorda agli investitori che la performance passata non è un'indicazione affidabile dei

esclusivamente ai clienti professionali. rendimenti futuri e non è costante nel tempo. Le performance sono presentate al netto

delle commissioni, eccetto la potenziale commissione di sottoscrizione addebitata dal

ODDO BHF AM è la divisione di gestione patrimoniale del gruppo ODDO BHF. È il distributore e le tasse locali. Tutte le opinioni presentate in questo documento derivano

marchio comune di quattro società di gestione patrimoniale giuridicamente separate:

dalle nostre previsioni di mercato alla data di pubblicazione. Esse sono soggette a

ODDO BHF AM SAS (Francia), ODDO BHF PRIVATE EQUITY (Francia), ODDO BHF modifiche in funzione delle condizioni di mercato e ODDO BHF Asset Management non

AM GmbH può in alcun caso essere ritenuta contrattualmente responsabile. I valori netti

d'inventario presentati in questo documento sono forniti solo a titolo indicativo. Fa fede

(Germania) e ODDO BHF AM Lux (Lussemburgo).

esclusivamente il valore netto d'inventario riportato nell'estratto conto delle

Il presente documento, destinato alla comunicazione al mercato, è stato redatto da transazioni e nell'estratto conto titoli.

ODDO BHF Asset Management SAS ed è dedicato esclusivamente ai clienti

professionali. Non può essere diffuso tra il pubblico.

Il fondo è regolamentato dall'Autorité des Marchés Financiers (AMF). L'investitore è

informato che il fondo presenta un rischio di perdita del capitale, ma anche molti rischi

legati agli strumenti finanziari/strategie in portafoglio. In caso di sottoscrizione,

l'investitore deve consultare il Key Information Document (KID) e il prospetto del

fondo per conoscere nel dettaglio la natura degli eventuali rischi.

Il valore dell'investimento può variare sia verso l'alto che verso il basso e può non

essere restituito per intero. L'investimento deve essere effettuato in funzione degli

obiettivi d'investimento degli investitori, del loro orizzonte d'investimento e della loro

capacità di affrontare il rischio derivante dall'operazione. ODDO BHF Asset

Management non può essere ritenuto responsabile di eventuali danni diretti o indiretti

derivanti dall'utilizzo del presente documento o delle informazioni in esso contenute.

Queste informazioni sono fornite a titolo indicativo e possono essere modificate in

qualsiasi momento senza preavviso.

19la it n e id f n co ly ict r t S 2 2 0 2 / 2 0 / 5 2

Puoi anche leggere