Piano Industriale Piemonte 23-2-2021

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Piano Industriale

Piemonte

23-2-2021

Piano industriale del Piemonte

Lo stallo dell’economia 2008-18 2

60000

Oberbayern; 58.865

Il PIL pro capite 55000

(2018) 31.364 € Stuttgart; 51.703

Il confronto paragona il Piemonte alle altre 50000

regioni europee vicine e comparabili. 27.000

euro separano il prodotto pro capite in Karlsruhe; 44.103

Piemonte dal top della classificazione. Solo 45000

Tübingen; 43.738

5.000 euro separano viceversa il Piemonte

dall’ultimo posto. Nel decennio considerato lo

Lombardia; 38.666

sviluppo del Piemonte è denotato da un 40000

Freiburg; 38.524

basso dinamismo. Considerando che la Emilia-Romagna;

media del campione vanta un Prodotto pro 36.247

capite di €38.500, questo piano dovrebbe 35000 Rhône-Alpes; 35.319

proporsi un 1° Target di sviluppo pari a circa Veneto; 33.293

Provence-Alpes-

+7.136 € p.c.. A parità di popolazione, questo Côte d'Azur; 32.312

target corrisponde a vedere un aumento del 30000 Piemonte; 31.364

Pil di €31 miliardi, rispetto al valore di 135 Cataluña; 30.537

miliardi (2018). Considerando il declino del

periodo Covid, stimabile in circa 11 miliardi, la 25000 Auvergne; 26.676

«corsa» da recuperare è di 42 miliardi. Per

raggiungere questo target, con una crescita

del 3% all’anno per 10 anni o una crescita 20000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

inferiore per un maggior numero di anni.

Elab. Su dati Eurostat

Piano industriale del Piemonte

Lo stallo degli investimenti 2008-18 3

28

Investimenti

nella media 26 Oberbayern; 26,0

Il confronto paragona il Piemonte alle altre

regioni europee vicine e comparabili, in Tübingen; 24,0

24

particolare nella dimensione della Freiburg; 23,2

propensione all’investimento (edilizio e in Stuttgart; 22,9

macchinari, impianti e attrezzature).

L’investimento si è mantenuto tra il 20 e il 22

22% del Pil nel decennio, terminando a Karlsruhe; 21,3

Piemonte; 21,1

21,1%: un valore medio rispetto al campione.

Emilia-Romagna;

Le regioni a sviluppo più accentuato, 20

19,1

mostrano tuttavia una propensione a investire

sopra la media. Le regioni con i maggiori

Lombardia; 17,4

investimenti sono le regioni tedesche (del 18

sud). Per raggiungere la loro crescita di Pil, Veneto; 18,6

occorre allineare alla media del 1° quartile

(24%) la propensione a investire in Piemonte. Cataluña; 17,6

16

Il che comporterebbe un TARGET regionale

di crescita aggiuntiva degli investimenti

programmati di €4,3 miliardi per anno. 14

2009 2010 2011 2012 2013 2014 2015 2016 2017

Elab. Su dati Eurostat

Piano industriale del Piemonte

Gli investimenti manifatturieri privati 2008-18 4

9

Investimenti produttivi Stuttgart; 8,1

privati: 1° quartile 8

Emilia-Romagna;

6,5

Il confronto paragona il Piemonte alle altre 7

regioni europee vicine e comparabili, in

Piemonte; 6,6

particolare nella dimensione della

Tübingen; 6,2

propensione all’investimento 6

manufatturiero privato in rapporto al PIL. Oberbayern; 5,2

L’investimento si è mantenuto tra il 5,5 e il 5 Veneto; 4,9

6,9% del Pil nel decennio, terminando a 6,6%: Freiburg; 4,4

un valore oltre la media rispetto al campione e Lombardia; 4,4

4

coerente con il primo quartile della

distribuzione. Nel campione, solo Stuttgart ed Karlsruhe; 4,3

Emilia Romagna hanno avuto una 3

propensione migliore o pari. Per questa

ragione non intendiamo assegnare un target 2

quantitativo a questa dimensione della Cataluña; 2,7

crescita, perché, vista la buona propensione a

investire dei privati, l’obiettivo dovrebbe 1

piuttosto essere di migliorare la qualità degli

investimenti. 0

2009 2010 2011 2012 2013 2014 2015 2016 2017

Elab. Su dati Eurostat

Piano industriale del Piemonte

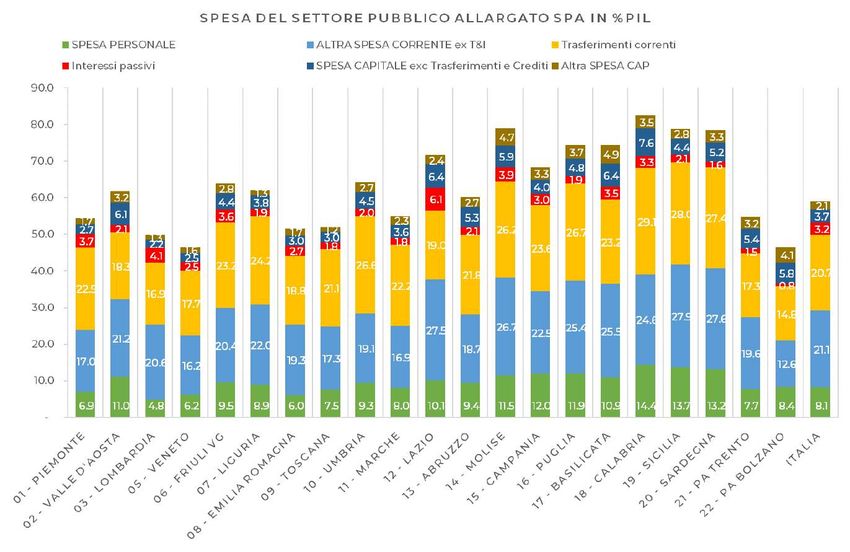

L’origine del gap di investimenti è pubblica 5

Investimenti SPA:

-1%Pil vs. media

Il confronto paragona il Piemonte alle

altre regioni italiane, in particolare

nella dimensione della propensione

all’investimento pubblico

(SPA=Settore pubblico allargato).

L’investimento (esclusi i trasferimenti e

crediti) è del 2,7% del Pil nel 2018,

ossia -1,0% vs. media nazionale del

3,7%. Considerando che la media

europea è del 4,5%, il vuoto annuale

di investimenti si può cosiderare di -

1,3 miliardi vs. la media nazionale e

di -2,4 miliardi rispetto alla media

UE. Considerando che il moltiplicatore

di lungo periodo degli investimenti

pubblici è usualmente compreso tra

0,9 e 1,2, questo fenomeno è

sottrattivo di una crescita annuale del

Pil che può essere stimata tra -0,9 e -

1.5%. Elab. Su dati CPT Conti pubblici territoriali, 2018

Piano industriale del Piemonte

€3,9B di spesa del SPA ridotti nel decennio 6

Vuoto di spesa regionale del SPA nel 2018

Spesa perduta del rispetto al max del decennio precedente

SPA per settore €xmilioni

Abbiamo analizzato la spesa del 1200

settore pubblico allargato (SPA) in

Piemonte nell’ultimo decennio: 1000

complessivamente -3,9 miliardi di 1000

spesa annuale sono stati ridotti

(tagliati o non stanziati o non spesi). I 800

800 800

principali capitoli di taglio della spesa

sono stati l’industria (-1000), la 600

viabilità (-800), la logistica (-800) e

la sanità (-500). Anche l’ambiente è 500

stato soggetto al taglio (-300), 400

nonostante il trend globale crescente

della spesa pubblica in questo settore. 200

300 300

Considerando che la slide 3 individua 80

120

in 3,9 miliardi p.a. il vuoto di 0

investimenti che ha fatto deragliare il Industria Viabilità

Altri

Sanità Ambiente

Edilizia e Formazion Altre

Pil del Piemonte dalla crescita, il trasporti urban e OOPP

vuoto di spesa 1000 800 800 500 300 300 120 80

recupero della spesa perduta del

SPA può considerevolmente

contribuire alla ripresa del Piemonte. Elab. Su dati CPT Conti pubblici territoriali, 2018

Piano industriale del Piemonte 7

I settori

verticali

I settori della specializzazione

tradizionale del Piemonte sono

competiviti, con i limiti e le sfide della

veloce e complessa evoluzione

tecnologica ed economica, che richiede

anche ad essi numerosi cambiamenti

Piano industriale del Piemonte 8

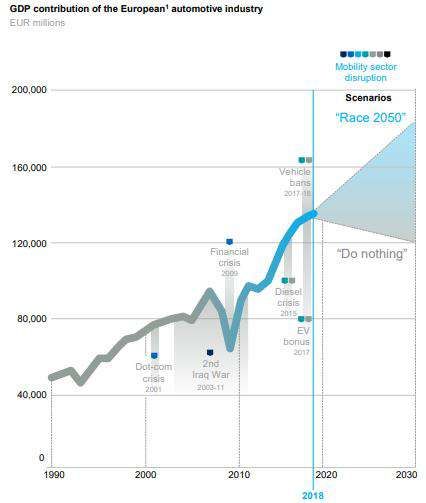

Italia-Piemonte

Automotive

Come partecipare alla trasformazione dell’industria dell’auto

Su196 stabilimenti europei che producono veicoli di trasporto, l’Italia è al

terzo posto del continente europeo. Nel 2021 ha attratto un investimento

da €1B in Emilia Romagna di FAW (Cina) in un polo di design di

autoveicoli elettrici e plug-in. Questo rivela la competitività italiana

particolarmente nella parte “alta” della filiera, ossia nella progettazione e

nel design, oltre che nella realizzazione delle vetture sport-luxury e sport-

premium.

Dal 1950 ad oggi l’auto industria ha fatto molta strada.

Nel 1970 l’Europa produceva il 40% delle auto del 42

mondo, gli Usa il 25% e l’Italia era il 6° produttore 31

23

mondiale, poi sono emersi I produttori nel resto del 17

mondo, in Korea, Cina, Indonesia, ma la produzione

europea continua ad essere TOP CLASS, grazie

all’investimento annuale di 57,4 B € in R&D. Primo Ger Fra Ita Spa

settore in EU per ricerca Stabilimenti autoveicoli europei per paese (Acea)

Piano industriale del Piemonte 9

13,8

12M -90% -22% € 973 BIL -23% -42%

TASKSDIR.

OCCUPATI NOISE RED. EMISSIONI CO2 RICAVI 7% PIL CONSUMI x KM INCIDENTI

E INDIRETTI EU DAL 1970 N.I. DAL 2007 EUROPEO DAL 2000 DAL 2005

Dei 19,5 miliardi di produzione piemontese della filiera

Automotive Pillars in Piemonte autoveicolare (esclusi gli assemblatori) la maggior parte

è tecnologicamente evoluta, ed è la matrice di

Ricavi e addetti dei fornitori piemontesi dell’Auto esportazioni pari a 7,5 miliardi di €

61000 20,0

60000 19,0

59000 11%

18,0 Subfornitori

58000 39% Specialisti

57000 17,0

Eng & Des

42%

56000 16,0 Sist. E Mod.

2016 2017 2018 2019

Ricavi B.€ (Dx) Addetti (Sx) 3%Piano industriale del Piemonte 10

I traguardi della mobilità sostenibile

12 -50%

TASKS TEMPO

TRASCORSO

AUTO

+38% -50%

24%

CRESCITA EMISSIONI 2030 USO ENERGIE

ATTESA DEL vs 2021 RINNOVABILI

SETTORE 2030

+70 K € +50 BIL

QUALITY JOBS -100%

PIL EUROPEO

IN MOBILITY CITTA’

MOB.

INDUSTRY EMISSION FREE

SOSTENIBILE

2040-2050

McKinsey & Co., 2019Piano industriale del Piemonte 11

Empowering della mobilità sostenibile

Ricerca e Infrastrutture per l’uso della

mobilità sostenibile

• Tecnologie smart per il city use

• Smart production e 4.0 applicato La mobilità sostenibile è un settore

all’auto promettente. Entro il 2050 almeno 50.000

professionisti del settore autoveicolare

• Intelligenza artificiale applicate alla

saranno sostituiti da professionisti della

mobilità mobilità sostenibile. A questi possono

aggiungersene altri 5000 se il Piemonte

Un Piano per la formazione delle figure mantiene e accresce la competitività

professionali della mobilità sostenbile regionale. Tuttavia, formazione, ricerca,

avanzata infrastrutture hw e software sono la sfida

da affrontare in modo completamente

Incentivi alla chiusura della filiera nuovo.

circolare (dalla produzione al riciclo

delle batterie)Piano industriale del Piemonte

12

58.500 385.000 €46,2B 80.643 +1,1 €3,3B

IMPRESE ADDETTI EXPORT OPERATORI BIO % CRESCITA SPESA BIO FOOD

(+43.000 2020 2020

PROSSIMI 5

ANNI)

VAR% BIO e Food

Agri Food nella GDO

Il cibo italiano ha successo nel mondo 25

20

Secondo un'indagine di Assocamere estero-Unioncamere, più dell'87% di

un campione di 550 food influencer del NAFTA è andato in Italia almeno 15

una volta e lì è diventato un "Italian food lover". Quasi il 70% degli

influencer prepara più di 3 volte a settimana ricette italiane. Al primo posto 10

troviamo i canadesi: Il 35,5% di introduce la cucina italiana nella sua

cucina quasi quotidianamente - più di cinque volte a settimana. Seguono 5

gli americani con il 20,9% e i messicani con il 18,3%. Interessante, infine,

la propensione degli influencer al food delivery e agli acquisti online 0

di cibo italiano. I dati mostrano infatti che il 41% del campione ha 2015 2016 2017 2018 2019 2020

ordinato cibo italiano online e che più di un quarto (30,6%) lo ha fatto -5

almeno 10 volte.

Bio Agri-TotPiano industriale del Piemonte 13

4.600 100.000 3.135 €5,5B 53.400 1

IMPRESE ALI ADDETTI PIEM OPERATORI BIO EXPORT PIE IMPRESE AGR POLO DI

INNOVAZIONE

Produttori Bio

Agri Food Piemonte 3500

3135 3144

Il lockdown mette le ali all’e-commerce del food, e non si 3000

tornerà indietro. 2500

Il food and grocery e-commerce sfiorerà il 2% di penetrazione nel 2020

2000

rispetto allo 0,8% del 2019. il lockdown ha favorito una forte crescita

dell’e-commerce in termini di utenti, del transato e della frequenza di 1500

acquisto e dell’acquisto online di nuove categorie di prodotto, tra questi il

food & grocery..fine del lockdown, possiamo dire che il 36% degli italiani 1000

continua a fare la spesa online con una soddisfazione per tempi e 496

500

modalità di consegna di 7,5 su 10. L’e-grocery è cresciuto del 96% post 93

lockdown e le vendite di largo consumo confezionato non sono mai scese 0

sotto il 50% di crescita settimanale.Piano industriale del Piemonte 14

Policy Priorities per l’Agrifood in Piemonte

• Comunicazione: investire su “Piemonte”

• Rafforzare il legame prodotti-cultura-territorio

• Collegate prodotti turistici (dining tours)

• Promuovere i ristorante gourmet

• Digitalizzazione: + e-commerce Il settore Agrifood deve essere al

centro di una strategia di crescita

• Smart production e 4.0 dei processi dell’economia piemontese, che è

• Investire sulla sostenibilità fortemente vocata a questo ambito. Il

cibo italiano è ambito nel mondo; si

diffonde il cibo biologico e si diffonde

l’abitudine all’acquisto online. Questo

La priorità delle risorse umane garantisce uno spazio di crescita,

favorito dal fatto che il cibo si può

• + prodotti Bio collegare a monte a una cultura e a

valle ai servizi di ristorazione che,

• Sforzo di marketing sulla insieme, sono occasione di

distribuzione horeca internazionale valorizzazione anche turistica.

• Esportare “chef” oggi per vendere

prodotti domaniPiano industriale del Piemonte 15

Aerospace Drop in 2020-2021

Consegna di aeroveivoli -60% -30%

Impatto atteso sui ricavi del settore

1800

OEM aerospaziale a cui

1600 appartiene il cluster del Piemonte

1400 Con 14.800 addetti, 5 grandi imprese,

280 PMI e quasi €4B di ricavi e €735M di

1200 806 export, il cluster aerospaziale

763

761 748 379 piemontese è una realtà inclusa nella

1000

New Space Economy

800

411

600

864 159 -80.000

400 731 804

654 693 Jobs cut in USA

200 498

380

-75% pax

0

2015 2016 2017 2018 2019 2020 2021 worldwide

Airbus Boeing Fonte IATAPiano industriale del Piemonte 16

Policy Priorities per l’aerospace in Piemonte

• Clean SKY e Green Recovery

• New Space Economy

• Digitalizzazione

• Smart production e 4.0

Il 62% dei voli globali sono a terra (a

• Nuove certificazioni marzo 2020 erano il 90%). Le immagini

• Enhanced/extended Networking satellitari dei cieli liberi dall'inquinamento

hanno rivelato i benefici che i viaggi con

• Marketing delle PMI aerei puliti e senza emissioni potrebbero

portare in futuro. C'è una finestra di

opportunità per ripensare il settore

La priorità delle risorse umane dell'aviazione in modo sostenibile, come

parte del Green Recovery dell'UE e in

linea con il Green Deal europeo. Focus

Incalzare il progresso tecnologico; su materiali e propulsioni, ma non solo

sviluppare nuovi materuali

Intersezioni con altri ambiti, come la

robotica aerospazialePiano industriale del Piemonte 17

Textile Drop in 2020

Imprese del distretto … ma da gennaio a settembre 2020

di Biella che hanno 350.000 addetti dell’industria tessile

chiesto la Cig del Bangladesh hanno perduto il

lavoro

77% Variazione % annuale del fatturato totale ed estero

5

0

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov

-5

abbigliamento

tessile

-10

abbigliamento-export

tessile-export

-15

-20

-20%

-25

In Piemonte il Tessile significa 4.100 imprese, di cui: 1.540 attive nel settore tessile e 2.180 attive settore moda e accessori, 270 nel settore conciario,

140 nel settore macchinari, per un totale di 36.000 addetti, 3.6 miliardi € di export nel 2019, pari al 7.7% del totale delle esportazioni regionali.Piano industriale del Piemonte 18

Green & Smart Priorities per il Tessile

• Smart Textile

• BioTex (basso impatto)

• Smart production e 4.0

• Digital Marketing Il mercato globale dei tessuti intelligenti

è di 3,4 miliardi $ (2019). Dovrebbe

• Energy Saving approach raggiungere 9,3 miliardi di $ entro il 2025,

• Improving networking (Health Care, (CAGR del 18% 2020-2025). Ambiti di

espansione lo sport, la salute e la difesa.

Defense & Sport) Un secondo ambito di espansione è quello

delle biotecnologie: enzimi e biomasse

La priorità delle risorse umane fungine per sostituire sostanze ad alto

impatto ambientale;, tinture con coloranti

naturali e finissaggi dermo-compatibili

Protagonisti della circular economy ipoallergenici.

dalla materia prima al riuso.

Green Textile Supply ChainPiano industriale del Piemonte 19

Gli ambiti orizzontali (abilitatori)Piano industriale del Piemonte 20

Tech. 4.0: I numeri in Italia

della quarta rivoluzione industriale

Adv Add Manu Services

Autom 2% 7%

5%

3,9 Adv HMI

3,2 1%

2,4 Cloud

1,7 Man

9% IOT

1,2 60%

Ind Analy

2015 2016 2017 2018 2019 16%

Osservatorio Osservatorio

Polimi Polimi

CAGR+34% Quasi €4B Investimenti 60% IOT

Il mercato dell’Industria 4.0 in Italia nel 2019 ha raggiunto i 3,9 Per quanto IOT sembri il segmento più avanzato, gli altri ambiti

miliardi di euro, + 22% rispetto all’anno precedente, +34% di applicazione dell’innovazione 4.0 sono promettenti per far

annualizzati dal 2015. crescere sia l’adozione che lo sviluppo di tecnologiePiano industriale del Piemonte 21

4.0 Tra Miti e realtà

+flessibilità +produttività inno prodotto

- personale +qualità +sicurezza

Percentuali di adottatori di

3%

12% 1:3 almeno una tecnologia 4.0 su

35% 24 mila imprese dell’industria e

Il rapport di adozione dei servizi all’industria

tra le PMI e le grandi

25% 46% Indagine MISE 2018

50 47,1

11%

14% 40 35,5

30

La riduzione del personale è un 19,3

28% obiettivo di solo il 3%, ma il 25% 20

consegue comunque un 10 6,3

Casi nei quali le tech 4.0 incremento di produttuvità. Per le

ottengono il risultato di PMI è strategica l’innovazione 0

ridurre potenzialmente il di prodotto, di mercato, di 1-9 add. 10-49 50-249 250+

lavoro business

Indagine MISE 2018Piano industriale del Piemonte 22

4.0 L’evoluzione spontanea delle tecnologie

Smart

Supply-Chain Smart

Smart 27% di adottatori di almeno una

Life-Cycle

tecnologia

Factory 32% di adottatori di almeno una

47% di adottatori di almeno una tecnologia

tecnologia Il PLM Product Lifecycle

Management è uno sviluppo

tecnologico che valeva $25B nel

Indagine Polimi 2020, Percentuali delle imprese adottatrici di almeno una tecnologia nel 2019 e che cresce a un CAGR del 6%

campione di riferimento che hanno implementato tech 4.0 per meta-finalitàPiano Industriale del Piemonte 23

Razionali del potenziamento di 4.0

Per decidere le

priorità

Efficienza compatibile con sostenibilità

SMART Le tecnologie 4.0 sono

• Diffondere le tecnologie 4.0 verso il basso smart-native, sostitendo

(PMI), sostenendone l’innovazione di modello l’intervento umano in attività

organizzativo e di business; decisionali

• Adattare il capitale umano

• Estendere la logica 4.0 dalla fabbrica alla supply

L’applicazione delle tecnologie 4.0 al

chain e poi al ciclo di vita del prodotto

• Introdurre il concetto di Product Lifecycle GREEN lifecycle dei prodotti comporta il PLM.

Con il PLM parte dalla progettazione del

Management (obiettivo di sostenibilitò) prodotto, del processo e del ciclo di uso

• Integrare le tecnologie di base 4.0 aprendo alle del prodotto.

nuove opportunità diverse da IOTPiano industriale del Piemonte 24

Project 4.0 Progress

IOT & Tech Reskilling

Piemonte 4.0 Facilitare ricerca e

investimenti

Università e ITS, IT IS,

apprendistato duale

La Quarta Rivoluzione

Industriale nel 2019 ha già Scalare 4.0 Non solo fabbrica

investito 300M in Piemonte Diffusione PMI Supply Chain / Lifecycle

0 100% 0 100% 0 100% 0 100%

90% 55% 66% 27-32%

OBIETTIVO 2018 OBIETTIVO 2 2019

Adottatori di tecnologie Imprese che hanno Progetti di Smart-S-Chain Adottatori di Smart-S-

4.0 incominciato a e Smart LifeCycle Chain e Smart-LifeCycle

implementare progetti 4.0

(IRES)Piano industriale del Piemonte 25

INTELLIGENZA ARTIFICIALE: Prendere il treno

Il mercato mondiale dell’IA vale circa 30 miliardi di $ (0,2 per mille del Pil mondiale di 138.352 B $) ma è destinato a crescere del 30% all’anno. Uno

sviluppo diviso quasi ugualmente tra machine learning, computer vision, robots. Le applicazioni toccheranno manufacturing 4.0,, mobility, retail,

fintech, health care, security, people empowering, smartcities etc… producendo in quasi tutti I settori una unica opportunità di crescita dell’efficienza.

$267B

300

$190B

250

$99B

200

150

$27B

$21B

100

50

0

2018 2019 20232 2025 2027Piano industriale del Piemonte 26

AI Project Progress

AI I3A Competenze

Facilitare l’insediamento

Piemonte Università e ITS, senza

dimenticare gli ITIS

La Quinta Rivoluzione

Industriale PA Infiltrazioni

Innovative Procurement Ma anche spillover

0 150 0 150 0 1 0 1

100 53 €0.9B €0.012B

OBIETTIVO 2010-19 OBIETTIVO 2 2019

Brevetti annuali nelle Brevetti nelle KET Key Finanziamenti attratti Oggi in Piemonte si

KET Enabling Technologies in dall’estero e dall’esterno stimano €12M su valore

da soggetti del Piemonte Piemonte per anno sul settore IA all’anno nel della produzione di €30M

537 in 10 anni 2027Piano industriale del Piemonte 27

Nuovi possibili ambiti di investimento

Il Green New Deal creerà 30

milioni di posti di lavoro (anche

se tra vent’anni, 6 lavori su 10

saranno diversi). In Europa

potrebbero essere 3 milioni.

Occasione da cogliere. La

mossa da fare è «investire»Piano industriale del Piemonte 28

Risorse per le costruzioni pubbliche in Italia:

2021-’26 2021-’30 2021-… 2021-’35 2021-’2050

€114B. €25B. €10B. €18B. €167B.

50 50 50 50 50

25 75 25 75 25 75 25 75 25 75

0 100 0 100 0 100 0 100 0 100

NEXT GEN Fondi strutturali FSC Legge di Bilancio ALL

Il montante nazionale Sono soggetti alla Bisogna partire con E’ la pipeline delle La maggior parte

assegnato è di programmazione una nuova opere in corso e delle risorse per le

€224B, destinabile a operative nazionale e programmazione spesso in ritardo, da costruzioni deve

costruzioni per ca. regionale e devono regionale accelerare essere programmata

€114, ma bisogna rispondere ai e la “filiera verde” è la

costruire in modo documenti strategici. strada per rendere

innovative e Smart & Green. più semplice ogni iter

sostenibile amministrativo

Fonte dei dati: ANCE nazionalePiano industriale del Piemonte 29

Rigenerazione urbana

Ri-generare, Ri-generare, ri-qualificare, recuperare sono termini che esprimono la necessità di ridare vita ad un bene

aggiornandone le caratteristiche, le prestazioni e gli usi alle nuove esigenze e ciò non solo nell’ottica della sua

ri-qualificare,

valorizzazione ma anche del mantenimento del suo valore.

recuperare

Da qui l’esigenza della rigenerazione quale intervento finalizzato non solo a mantenere il bene nelle condizioni

di origine, ma a consentire di farlo stare “al passo con i tempi” o meglio ancora di “giocare di anticipo”. Il

termine “rigenerazione” calato sui centri abitati, indipendentemente dalla scala demografica, ha un significato

Rigenerare = Stare al ben più ampio. Si tratta di intervenire, in prevalenza, sul patrimonio edilizio realizzato nel secolo scorso privo di

passo con i tempi valore architettonico come soprattutto quello realizzato “velocemente” o “con spontaneità” (abusivismo edilizio)

dal primo dopoguerra agli anni ‘60 per risolvere, tra l’altro, situazioni di cronica emergenza abitativa e di

immigrazione interna.

Si tratta di intervenire non solo su singoli immobili, ma spesso su interi quartieri o addirittura su agglomerati

Rigenerare I centri urbani dove talvolta già la qualità complessiva iniziale non era delle migliori anche per scelte di natura

abitati: singoli urbanistica (vedi ad esempio, gli interventi di edilizia residenziale pubblica degli anni ‘70 e ‘80). Dove l’attuale

immobili, interi stato di conservazione degli immobili e la loro inadeguatezza o addirittura insicurezza rispetto ai consume

quartieri e “vuoti energetici e alla sicurezza static, aggravate di frequente anche da scarsa manutenzione, evidenziano la

urbani” necessità di interventi urgenti quali la sostituzione edilizia.

Si tratta di interventi nei quali la sostituzione edilizia è spesso più conveniente, sia dal punto di vista tecnico

che economico, del recupero edilizio e della ristrutturazione intesi come interventi parziali sugli immobili quasi

sempre omettendo di intervenire sul tessuto urbano complessivo circostante.

Un ulteriore ambito di potenziale intervento è rappresentato da c.d. “vuoti urbani”, ossia le aree ex industriali e

gli altri “contenitori” dismessi di proprietà privata e pubblica come le caserme, gli ospedali, prima esterni e poi

spesso via via inglobati nel tessuto urbano.Piano industriale del Piemonte 30

Le 7 azioni prioritarie suggerite da Ance per la

rigenerazione urbana

1. Istituire una Cabina di regia a livello centrale che governi le politiche urbane e l’utilizzo delle risorse pubbliche che rappresentano, anche per le

proposte private, il catalizzatore della rigenerazione urbana.

2. Dichiarare di interesse pubblico gli interventi di rigenerazione urbana.

3. Finanziare un Piano di rigenerazione urbana, utilizzando in particolare le risorse europee del Recovery Plan e dei fondi strutturali 2021-2027.

4. Prevedere che i comuni individuino ambiti di intervento sui quali gli operatori possano formulare proposte di rigenerazione anche attraverso singoli

interventi in diretta attuazione del piano urbanistico comunale e non solo interventi inseriti nell’ambito di piani/programmi integrati comunque

denominati.

5. Superare la rigidità delle previsioni del DM 1444/68 e di tutte le norme che condizionano la rigenerazione. Servono standard soggettivi e non più

oggettivi che consentano di passare ad un sistema di servizi e infrastrutture qualitativo e prestazionale superando quello meramente quantitativo e

numerico del DM 1444/68, pensato a suo tempo per l’espansione edilizia.

6. Introdurre un sistema di incentivi (urbanistici, economici) per rendere integralmente sostenibile la rigenerazione e consentirne un’attuazione veloce e

diffusa. Oltre ad un’ulteriore semplificazione procedurale dell’iter autorizzativo edilizio, vanno previsti, tra l’altro, la flessibilità delle destinazioni d’uso,

la riduzione/esenzione del contributo di costruzione, lo scomputo dei costi per gli interventi di bonifica e ulteriori incentivi per gli interventi che

utilizzino le aree ex industriali o assimilate private e pubbliche.

7. Utilizzare la leva fiscale quale elemento premiale per attivare politiche di rigenerazione urbana.Piano Industriale del Piemonte 31

Bioedilizia e costruzioni prefabbricate

Una nuova filiera

da inventare o

riscoprire 9,1

Nel mondo le costruzioni prefabricate sono un 6,9

settore da 112,3 MLD US$ e genera 5

esportazioni per 9,6 MLD 3,7 3,5

CAGR atteso 2020-27 +6,9%

L’Italia ha un vantaggio comparato rivelato (4%

quota export vs. media 2,8%)

USA Cina Europe Africa World

Nel 2017 il 7% delle licenze edilizie In Italia ha

riguardato le costruzioni prefabbricate in legno CAGR 2020-2027 del mercato delle

costruzioni prefabbricate e in bioedilizia

Il settore comprende la produzione di

calcestruzzo preconfezionato (1,8 M m3 in

Piamonte)Piano industriale del Piemonte 32

Esportazioni di costruzioni prefabbricate ($x1000)

Previsione di crescita del

mercato 2020-2027

In Italia la bioedilizia, secondo il rapporto

+6

CAGR

800'000

Case ed edifici in

di FederlegnoArredo, crese: la maggior

legno

700'000

%

concentrazione di imprese ecosostenibili è nel

Trentino Alto-Adige (24%), seguito dalla 600'000

Lombardia (22%) e dal Veneto (15%). Le

500'000

costruzioni in legno in Italia rappresentano il 7

per cento delle nuove abitazioni costruite dal 400'000

settore edile nel 2017, con un numero di 362M $

edifici stimati sul territorio nazionale pari 300'000

a 3.224, di cui il 90 per cento destinato al

200'000

residenziale, per 700 milioni di euro.

100'000

Il Piemonte ha un potenziale inespresso per

realizzare una filiera integrata dalla produzione -

del legno di qualità (attualmente il 75% non è

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

locale, sia per progettare e realizzare

costruzioni modulari, per integrare tecnologie Austria Netherlands Estonia Italy Slovenia Viet Nam

digitali, sia infine per essere un esportatore di

questi prodotti.

Fonte: elaborazione su dati UNCTADPiano industriale del Piemonte 33

Razionali dell’intervento

Dati per

decidere

Rendiamo sostenibile abitare il pianeta SMAR Prodotto: Ambito di

applicazione privilegiato di

L’industria bioedilizia e delle costruzioni

T IOT

Processi: di elezione 4.0

prefabbricate è guidata nei paesi emergenti

dalla crescita demografica e dalla

Il legno cattura la CO2, il 50% di un

domanda di edifici pubblici.

manufatto in legno è fatto da carbonio;

Nei paesi sviluppati dagli obiettivi di Il calcestruzzo ha prestazioni energetiche

sostenibilità dell’impronta umana GREE elevate

In settori scelti (ospitalità) dall’esigenza di I materiali sono riciclabili

contenimento dei costi N Obiettivo di limitare al 10% l’uso dell’acciaio

Lo stato dell’arte permette di realizzare

edifici con le caratteristiche di modularità, Verso l’obiettivo Zero impact building

espandibilità, replicabilità, cost-

effective, time effective, circolarità

(riciclabilità)Piano industriale del Piemonte 34

Project Progress

Bioedilizia + Legname Hi Q. + Esportazioni

modulare Sequestratore di CO2

Un potenziale inespresso di

15 miliardi di € / anno e di + Materiali circolari + Competenze

10 mila addetti da Fino al 70% di riciclo dei

sviluppare materiali edili (ca.20)

0 25 0 25 Low High Low High

15% 5% 40% 20%

OBIETTIVO START OBIETTIVO 2 START

Costruzioni in bioedilizia Legname da lavoro

e modulari prodotto e ad alta qualità

sul totale delle

costruzioniPiano industriale del Piemonte 35

Razionali sull’economia circolare: obiettivo 80%

PNRR: 1,5 miliardi per chiudere il ciclo dei

rifiuti in un’ottica di economia circolare Dimostrazione di un

impianto di separazione

e di un fornitore di

Il riciclo è un settore chiave della green tecnologie

economy. In Europa produce un PIL di 7 miliardi • Tecnologia “ready to use”

e ha già tagliato 38 milioni di tonn. di CO2. Ma si (HERA)

può fare di più: valorizzare i rifiuti, recuperando

materie prime, è la sfida del futuro

SMART • L’industria dei rifiuti riciclati

usa IOT, sensori, IA,

Attualmente l’industria del riciclo è limitata Blockchain

dalla separazione dei rifiuti. La percentuale di

differenziazione dei RSU ha raggiunto il 59% • Opportunità per l’industria

• Si accresce la filiera dell’economia

e i rifiuti riciclati, ossia destinati a una circolare

seconda vita come materia prima secondaria

sono il 50%. Il residuo 50% viene conferito ai • Si riducono i rifiuti conferiti in discarica e

termovalorizzatori. termovalorizzati

Passare a un diverso bilanciamento, 80% GREEN • Obiettivo di limitare al 10% il conferimento

riuso e 20% incenerimento è possible in discarica

investendo in impianti smart di • E ridurre il rilievo e l’impatto dei

separazione dei rifiuti, da avviare alla valorizzatori

trasformazione in materie secondarie.Piano industriale del Piemonte 36

Strumenti: Tools per lo sviluppoPiano industriale del Piemonte 37

“How to” Chart

Meccanismi

Competenze operativi Mezzi finanziari

I piani sono realizzati dalle organizzazioni Sono i meccanismi che rendono un Il Piano è sviluppato integrando le risorse

complesse, I cui protagonist sono le persone processo di attuazione del piano fluido e regionali, con quelle locali, nazionali,

con le competenze possibile europee, e anche con le risorse private, e

con le risorse europee

Missione Inno-Procu Fondi PNRR

potenziata Team europei

Programma di

NGEU

Finpiemonte Monitoraggio adozione 2021-2027 2021-2027.

Finanza di

Bilancio

progetto

INVEST EU + spesa c.capitalePiano industriale del Piemonte 38

Innovative Make

Procurement per

Your Life accelerare

more Clear gli innovatori

Regione Numero di Valore totale

gare R&S +

R&S

procurement/

Targeting 5% innovative

PCP 2009-

2018

Spesa intra-

muros R&S procurement

P.A.* (%) La riforma EU degli appalti, tramite la Direttiva

2014/24/UE, recepita dal D.Lgs. n. 50 del 18 aprile

Campania 26 61'168'907 3.4 2016 e s.m.i., ha introdotto strumenti per favorire lo

Sardegna 25 24'697'218 3.6 sviluppo di soluzioni innovative. Lo scopo è

utilizzare la domanda pubblica come leva strategica

Lombardia 18 21'045'178 0.9 per accelerare le imprese degli innovatori,

0 10

soddisfacendo i bisogni della PA non coperti dalle

Lazio 8 21'000'000 1.7 soluzioni mature disponibili in regime di concorrenza.

1,1%

Emilia Romagna 9 19'883'683 1 Gli strumenti messi a disposizione dalla normativa

sono:

Puglia 11 16'368'955 2 €1.065.000

• l'appalto pre-commerciale (Pre-commercial

Sicilia 15 15'941'211 1.4 procurement, PCP)

• il partenariato per l’innovazione (Innovation Procurement

Piemonte 7 10'649'803 1.1 Partnership, IP) Innovativo p.a

.’

elaborazioni su TED e dati monitoraggio AgID *Valori 2016 • l’appalto di soluzioni innovative (Public Procurement

of Innovation, PPI)

La quota corrente di mercato dell’innovative

procurement è 1,1%Piano industriale del Piemonte 39

INVEST EU: €74,6B di garanzie per il futuro

Il mercato mondiale della finanza delle «infrastrutture» ha una

0 10 20 30 40 alta propensione a favorire i progetti strutturati misti, una bassa

propensione al finanziamento totale a debito. La coesistenza

dell’interesse pubblico con quello privato sono una migliore

Infrastrutture sostenibili garanzia della sostenibilità finanziaria e del successo esecutivo,

20

da cui dipende per esempio la qualità degli eventuali project

bond emessi. Proprio per questo, specialmente in un periodo

post pandemico, la finanziabilità concreta delle infrastrutture e

dei progetti è facilitata dall’esistenza di garanzie emesse da un

Ricerca, innovazione e

digitalizzazione

20 garante di alta qualità, quale l’Unione Europea.

INVEST EU raccoglie e migliora

PMI 20 l’esperienza di EFSI, il «fondo

Juncker» per sostenere i progetti di

sviluppo di investitori pubblici,

Investimenti sociali e

3,6 privati e misti

competenze

Stime in miliardi di € delle dotazioni di INVEST EU.

L’accesso al fondo avviene attraverso I partner (i.e.:BEI) e

Investimenti strategici richiede la capacità di strutturare finanziariamente e

31

europei legalmente il Progetto sottoposto. Non vi sono quote

riservate agli stadi. E’ erogato sulla base dell’istruttoria e la

delibera del comitato investimenti.Piano industriale del Piemonte 40

Finpiemonte Cambiare i pesi

Storiche missioni

Tutte le società finanziarie

regionali sono caratterizzate

dalle missioni che hanno

storicamente svolto.

74%

Finpiemonte ha svolto un ruolo PPP da potenziare

storico di developer (di aree

industriali e di parchi La realizzazione di questo piano

tecnologici), e soprattutto di dovrebbe valorizzare la

gestore in house di incentive e competenza di Finpiemonte di

40% progettista di iniziative, di

finanziamenti pubblici

strutturatore finanziario e

legale di progetti di

investimento e di finanza mista.

Per questo riteniamo che la

società debba ridurre l’impegno

nell’attività erogativa, da

convertire in un maggiore

impegno nella finanza e

consulenza ai progetti.Piano industriale del Piemonte 41

Condizioni: -Vincoli & +Velocità = Plan ExecutionPiano industriale del Piemonte 42

Infrastrutture per il Piemonte / Fill the Gap Chart

1% 50% 1%

34%

€2.334.000 €302.500 €110.000 €4.687.000

EXPECTED INVESTMENT 21- EXPECTED INVESTMENT EXPECTED INVESTMENT EXPECTED INVESTMENT

27 la % indica la quota di numeri la % indica la quota di rifiuti

civici raggiunti dalla ultra-fibra riciclati (la % di raccolta

Dati in €x1000 differenziata media è 59%

TRASPORTI ICT GREEN PUBBLICHE

Mobilità sostenibile Banda Ultra larga

Chiusura ciclo dei rifiuti e

infrastrutture economia

E SOCIALI

(nuovo 5G not comp.) circolare Vedi slidePiano industriale del Piemonte 43

7433 milioni di € di infrastrutture per il futuro

Per "infrastrutture" si definiscono i beni e servizi

0 500 1000 1500 2000 2500 che sono fondamentali per lo sviluppo socio-

economico del sistema, mediando i rapporti tra le

Città salute Novara 320 sue parti. Trasporti, energia e

Parco salute Torino 455 telecomunicazioni sono infra primarie, insieme

a quelle che usa lo Stato per i suoi servizi. Le

Rete Ospedaliera 200 infrastrutture sociali garantiscono i servizi e

Rete territoriale (to -41) 240 diritti fondamentali del cittadino.

Edilizia scolastica 540

Collegi Studenti 80 «Gli errori che si fanno

Sport 700 usando dati insufficienti

Retrofit edifici pubblici 792 sono molti meno di quelli

Rig. Urb. & Soc. Hous. 280 che si fanno non usando

Territorio e risorse idriche 500 del tutto dati»

– Charles Babbage

Infra. Digit PA 580

Mobilità sostenibile 2334

Stime in milioni di € degli investimenti

Banda Ultra larga 302,5 infrastrutturali compatibili con PNRR NGEU

close ciclo rifiuti (riciclo) 110Piano industriale del Piemonte 44

Infrastrutture: il Cruscotto di Piano

Stime in milioni di € degli investimenti infrastrutturali compatibili con PNRR NGEU

1% 1%

1%

1% 1%

€1.215 €620 €700 €792 €280

SANITA’ SCUOLA SPORT PUBLIC BUILD RETROFIT URBAN REG. SOC. HOUSING

Accomplished 1 Accomplished 1 Accomplished 1 Accomplished 1 Accomplished 1

1% 1%

1%

1% 1%

Above all else, show the data.

€500 €580 €2.334 €302,5 €110

SICUREZZA TERRITORIO INFRA DIGIT. PA MOBILITA’ SOSTENIBILE BANDA ULTRALARGA RICICLO

Accomplished 1 Accomplished 1 Accomplished 1 Accomplished 1 Accomplished 1Piano industriale del Piemonte 45

Dispersione scolastica: basta lo spreco di risorse

34%

18% 11% 31%

57%

>100.000 >40.000 >10.000 >9.000 >3.000

NEET IN PIEMONTE ELET (TASSO ABBANDONO ABBANDONO ALLIEVI COMPLETANO IL 2° CICLO LOW PERFORMER NEGLI

SCOLASTICO/FORMATIVO) STRANIERI CON LACUNE DI BASE ISTITUTI PROFESSIONALI

17,7% dei giovani 15-29a Media nazionale 14%, Per ciclo Per anno Per anno

è NEET. 20,8% donne; Torino 8% Obiettivo UE

20,4% a Torino, media 10%

UE 12,9%

I giovani sono la vera risorsa scarsa del Piemonte. Perché in primo

Un bacino su cui intervenire che è luogo il saldo demografico naturale del Piemonte è negativo (-

0,42%). Perché, in secondo luogo, per cambiare il modello di sviluppo

stimabile in 29.000 giovani per anno economico ci vuole più capitale umano. Perché in terzo luogo, senza

Intervenire è imperativo: per evitargli un futuro precario e istruzione e formazione di base non si può innestare la formazione

perché senza di loro non cambiamo lo sviluppo del longlife. Perché, infine, l’inclusione sociale passa per il lavoro,

Piemonte prima di tutto.Piano industriale del Piemonte 46

Strategie contro la dispersione scolastica e formativa

La didattica per competenze,

l’orientamento formativo, la

continuità sono alla base della

prevenzione della dispersione

scolastica. E’ necessaria

Prevenzione, attraverso migliori e più

un’alleanza educativa con il

diffuse processi di orientamento territorio, tramite accordi di rete;

così come una potenziata

formazione in servizio degli

insegnanti.

Counseling in continuità,

La rete di prevenzione della

dispersione scolastica (e di

Potenziamento linguistico student intervento) dovrebbe aggregare la

stranieri presenza di scuole di diverso

grado per garantire

l’accompagnamento in continuità e

Istituire progetti di recupero, o di per progettare La scuola della

“seconda possibilità” seconda opportunità; poi, gli enti

pubblici, le associazioni educative

del territorio, comprese quelle dei

genitori nonché le associazioni di

imprese, per il necessario scambio

scuola-lavoro. Utile l’alleanza fra

scuola e famiglia.Piano industriale del Piemonte 47

Project Progress

Dispersione Task A Task C

Potenziare l’orientamento

Contrasto Counseling in continuità

Esempio: la Scuola della

Seconda Opportunità fondata Task B Task D

da Padre Eugenio Brambilla, Potenziare l’insegnamento La scuola della “seconda

nel 2001 a Milano. linguistico agli stranieri possibilità”

0 100 0 100 0 100 0 100

60% 29.3% 40% 4,1%

TARGET PERCENTUALE TARGET PERCENTUALE

ORIENTAMENTO ATTUALE ORIENTAMENTO ATTUALE

12-15ANNI 16-22ANNI

Raffoppiare la Fare rete con l’economia

percentuale attuale e le impresePiano industriale del Piemonte 48

ITS Empowering, Gap da chiudere

Studenti Formazione

tecnica superiore Occupati entro 1 anno dal

€120M

83% diploma; 93% occup. coerente

Germania 750000

70% Docenti di imprese

Francia 500000

43% Didattica con stage o tirocinio

Il progetto di PNNR prevede 1,5

miliardi di € per incrementare

l’offerta formativa degli Istituti Spagna 400000

52% Formazione alle tech. 4.0

Tecnici Superiori (ITS), allo

scopo di rafforzare le dotazioni

strumentali e logistiche e UK 250000

incrementare la partecipazione 1800 Ore medie di insegnamento

delle imprese. La formazione

tecnica superiore ha successo. Miliardi programmatic dal

Job Mismatch: il 28% delle Italia 16400 1,5 PNRR

assunzioni riguarda profili di

difficile reperimento e il 31%

Fondazioni ITS in Piemonte,

riguarda profili ad alta Piemonte 1600 7 104 in Italia

specializzazione. «Mind the

Gap» rispetto agli altri paesi.Piano industriale del Piemonte 49

Eseguire: Calcolare e monitorare i risultatiPiano industriale del Piemonte 50

Piano finanziario

Totale 2021 2022 2023 2024 2025 2026 2027 2028

Città salute Novara 320 - 38 75 79 48 38 17 24

Parco salute Torino 455 - 58 108 108 107 34 19 21

Rete Ospedaliera 200 - 20 41 49 43 17 9 21

Rete territoriale (to -41) 240 - 35 58 56 53 18 15 4

Edilizia scolastica 540 - 77 130 116 124 26 32 35

Collegi Studenti 80 11 9 18 17 20 5 4 7

Sport 700 84 90 148 154 153 37 59 61

Retrofit edifici pubblici 792 92 95 180 172 169 36 49 92

Rig. Urb. & Soc. Hous. 280 34 39 62 61 68 22 14 15

Territorio e risorse idriche 500 69 55 107 112 106 35 44 42

Infra. Digit PA 580 74 65 136 140 133 27 52 29

Mobilità sostenibile 2334 304 256 515 507 566 133 94 263

Banda Ultra larga 302.5 - 43 64 61 64 16 22 32

close ciclo rifiuti (riciclo) 110 - 13 26 24 22 9 8 8

ITS empowering 120 - 13 29 29 26 8 7 8Piano industriale del Piemonte 51

CronoProgramma

2021

Le priorità di questo

Anno sono:

MAR

AUG

NOV

DEC

OCT

MAY

APR

SEP

JUN

FEB

JAN

JUL

40%

Mobilità sostenibile

Banda Ultra larga 87%

close ciclo rifiuti (riciclo) 62%

ITS empowering 10%

Mobilità sostenibile

98%

InvestimentiIf we have data, let’s look at

data. If all we have are

opinions, let’s go with mine.

– Jim BarksdalePuoi anche leggere