OLTRE IL NEW NORMAL Demografia, welfare, mercati finanziari: come affrontare i nuovi rischi? - Manageritalia

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Non solo finanza

OLTRE IL NEW NORMAL

U

Demografia, welfare, NO DEI TEMI più ri- separazioni lasciano un uomo su

correnti in questa fase 6 e una donna su 4 in condizioni

mercati finanziari: come è quello della “neo- di vulnerabilità finanziaria. Lavo-

affrontare i nuovi rischi? normalità”, intesa co- ra poco più del 52% dei 55-64enni,

me ideale condizione di agio e se- perché l’esperienza non viene va-

renità che si sarebbe interrotta nel lorizzata. Corriamo, di conse-

2019. È utile, tuttavia, riflettere per guenza, il rischio di passare alcu-

capire se la strategia migliore sia ni anni in un limbo nel quale si è

davvero attendere oppure se con- troppo vecchi per lavorare ma

Sergio Sorgi per Assidir venga usare questo tempo per rim- troppo giovani per andare in pen-

fondatore di Progetica e presidente di eQwa balzare in avanti, reinstallando il sione. Il tempo di fine lavoro, in-

concetto di futuro. Qualche nume- fine, durerà a lungo, dato che l’in-

ro ci aiuterà nel ragionamento. cremento della longevità può

portarci a passare più di 23 anni

Una ricognizione in un luogo chiamato pensione.

sui corsi di vita Sarebbe peraltro bene mettere in

In Italia oggi vivono meno di 60 ordine il proprio passaggio gene-

milioni di persone; eravamo più razionale, per prevenire conflitti

di 61 milioni, ma subiamo un de- evitabili.

giovanimento dovuto all’abbina- Questa carrellata iniziale ci aiuta a

mento di longevità e denatalità. dire che le nostre vite sono attra-

La famiglia italiana è sottile: una versate da probabilità e imprevisti

famiglia su 3 è composta da un che richiedono consapevolezza e

single. I figli per coppia sono 1,27, controllo sull’economia personale

ma ce ne vorrebbero 2,1 per avere e familiare. È quindi necessario

una popolazione in equilibrio. I considerare il contesto nel quale ci

ragazzi diventano autonomi del si muove. In Italia i welfare previ-

tutto a 32 anni se femmine e 35 denziali e assistenziali si basano

anni se maschi, anche perché in sulla distribuzione di imposte e

nessun paese al mondo ci sono contributi tra chi lavora, finalizza-

tanti Neet (4 volte in più che in ta a erogare servizi e prestazioni

Svezia). I matrimoni durano me- che vanno dalla scuola pubblica

no di prima: ci si separa in età alla sicurezza, dal Servizio sanita-

avanzata e il primo motivo consi- rio nazionale alla previdenza pen-

ste nell’instabilità economica. Le sionistica.

20 DIRIGENTE - GENNAIO/FEBBRAIO 2022

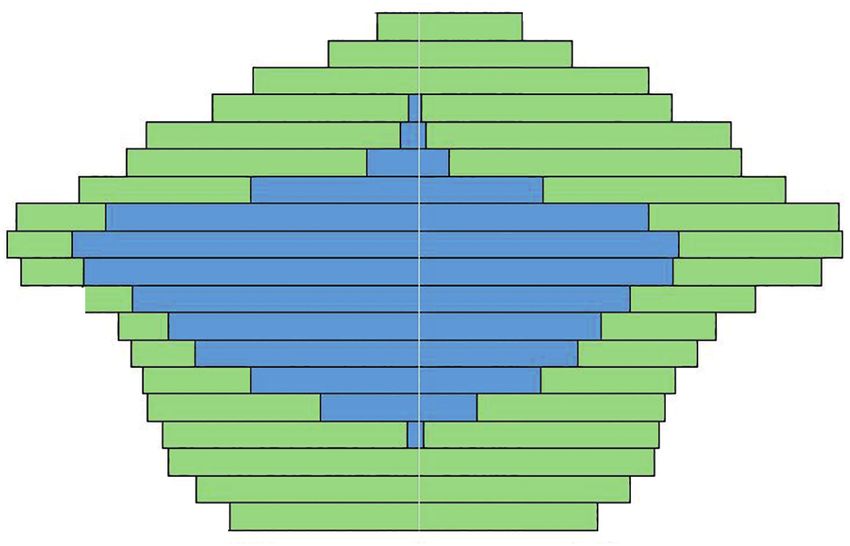

Piramide delle età Figura 1 - Piramidi delle età

I grafici nella figura 1 mostrano le 2022

cosiddette piramidi delle età, che Maschi 28.793.357

90+ Femmine 30.291.488

suddividono la popolazione per 85-89 Totale 59.084.845

80-84 23,8%

fasce di età. In blu è evidenziato chi 75-79

70-74

lavora, in verde ci sono coloro che 65-69

60-64

usufruiscono dei diritti e delle pro- 55-59

50-54

tezioni dello stato sociale. Il tema, 45-49

58,9%

40-44

come si vede, è “geometrico”: non 35-39

30-34

ci sono soldi sufficienti per proteg- 25-29

20-24

gere e promuovere il benessere di 15-19

10-14 17,3%

tutti, né oggi né, ancor meno, tra 20 5-9

0-4

anni. Che fare, quindi?

3.000.000 2.000.000 1.000.000 0 1.000.000 2.000.000 3.000.000

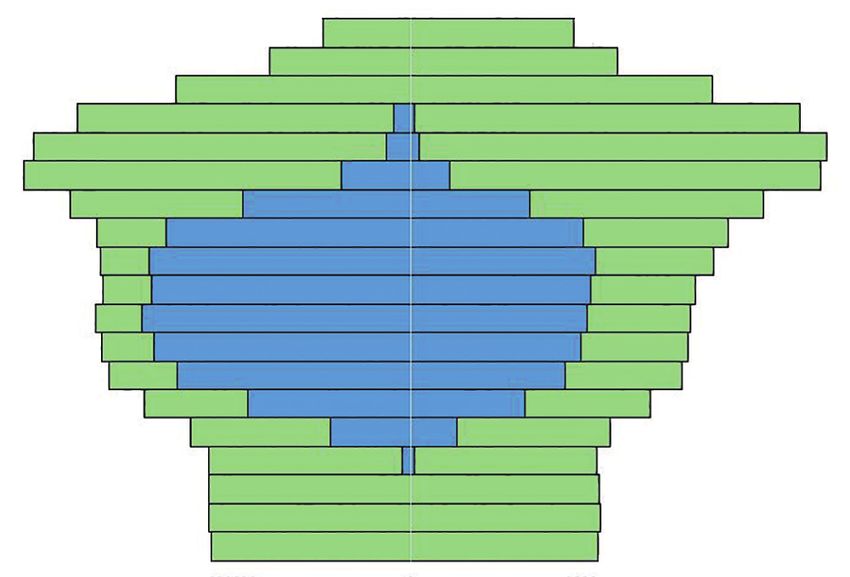

2042

Pubblico e privato

Maschi 27.661.497

Il dibattito pubblico, purtroppo, si 90+ Femmine 28.348.569

85-89 Totale 56.010.066

concentra ancora poco su quanto 80-84 33,8%

75-79

abbiamo visto. Nel mercato finan- 70-74

65-69

ziario e assicurativo le istituzioni 60-64

55-59

richiedono alle imprese di far fron- 50-54

45-49

51,0%

te ai propri impegni, con servizi 40-44

35-39

affidabili, perché essenziali per il 30-34

25-29

benessere dei consumatori. In que- 20-24

15-19

sto senso, l’inserimento dello svi- 10-14 15,2%

5-9

luppo dei servizi finanziari e assi- 0-4

curativi all’interno dell’ottavo 3.000.000 2.000.000 1.000.000 0 1.000.000 2.000.000 3.000.000

Fonte: Progetica 2021 su dati Istat

Obiettivo di sviluppo sostenibile

GENNAIO/FEBBRAIO 2022 - DIRIGENTE 21

Non solo finanza

(8.10) conferma il rapporto tra le compagnie di assicurazione non possibile alleato. Il tema è spesso

mercato e bene comune. L’esito di possono più sostenere rischi ecces- sottolineato dalla finanza compor-

questi princìpi ha portato alla di- sivi né garantire rendimenti senza tamentale, che ci ricorda come sia-

rettiva europea Solvency II, entra- la certezza di poterli conseguire. In mo più sensibili alle perdite che ai

ta in vigore nel 2016, che ha isti- un’epoca di tassi negativi, questo guadagni. Quello che talora sfugge

tuito regole e controlli a garanzia modifica sostanzialmente le anti- è che si può non scegliere, ma non

degli impegni futuri verso gli assi- che modalità di gestione dei rischi si può non decidere. Semplifican-

curati. La direttiva protegge i con- finanziari offerte delle compagnie do, se la domanda è “rischio o non

sumatori, intende evitare il falli- assicurative. In sintesi, le vecchie rischio?” nessuno rischia, specie

mento delle assicurazioni e obbli- gestioni separate del Novecento, senza avere un riconoscimento

ga le imprese di assicurazione a con le loro garanzie di rendimento adeguato. Il tema, però, è molto di-

simulare il comportamento delle e di immunizzazione dai rischi fi- verso, e riguarda la decisione: mi

nanziari, non sono più sostenibili. assumo il rischio di investire nello

sviluppo del mondo per far cresce-

Esiti re il mio denaro? O preferisco assu-

La direttiva europea Che piaccia o no, se fino a ieri gli mermi il rischio di non farlo e quin-

Solvency II ha istituito per le Stati, i sistemi di welfare e le istitu- di di perdere il potere d’acquisto,

compagnie di assicurazione zioni del mercato si sono fatti cari- ossia metri quadri della casa che

regole e controlli a garanzia co dei rischi demografici e finan- vorrei o un po’ del livello del per-

degli impegni futuri verso ziari dei singoli cittadini-consu- corso educativo che intendo offrire

gli assicurati, per cui esse matori, oggi è sempre meno così e ai miei figli? Visto in questi termini,

non possono più sostenere una parte di questi saranno presi il solo motivo per non rischiare ci

rischi eccessivi né garantire in carico dai consumatori. pare la sfiducia, ormai sotto il livel-

rendimenti senza la certezza I rischi possono essere in ogni caso lo di guardia. Eppure, anche qui,

di poterli conseguire controllati grazie a tecniche di mi- conviene razionalizzare il tema,

surazione e valutazione che con- cambiando le lenti con le quali

sentano a ciascuno di poter sceglie- guardiamo al futuro.

re il livello di rischio che intende

proprie riserve dinanzi a diversi assumersi. Oggi, infatti, le tecniche La gestione del rischio

shock, dimostrando che dispongo- e i metodi a disposizione per valu- sui mercati finanziari

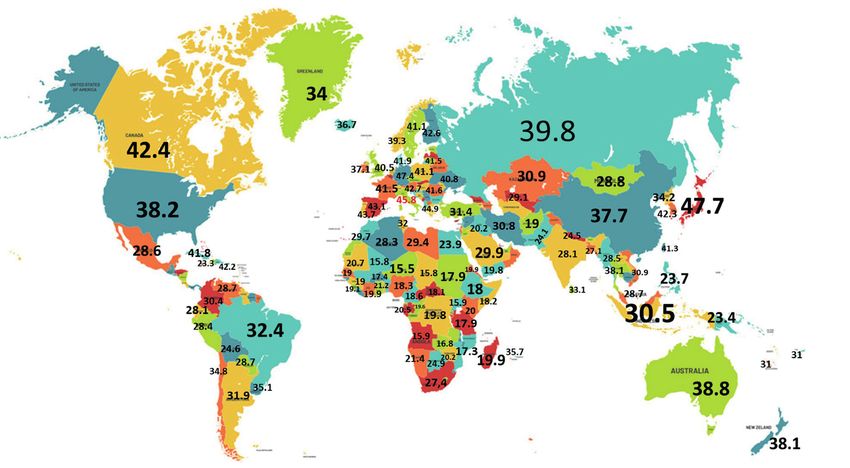

no di mezzi sufficienti, nel tempo, tare la propria sopportabilità alle Le figure 2 e 3 hanno il medesimo

per fare fronte a forti crisi senza perdite, la volatilità e il tempo mi- oggetto, anche se la prima rappre-

mettere a repentaglio le prestazio- nimo nel quale bisogna rimanere senta l’oscillazione di un mercato

ni assicurate. Si tratta, in pratica, di investiti sono diffuse e scientifica- finanziario e la seconda le età me-

simulare crisi demografiche (mor- mente sostanziate. Quello che non die dei vari paesi del mondo. En-

talità, salute) o finanziarie (calo dei è più incorporato nei prodotti assi- trambe, infatti, rappresentano il

tassi di mercato o dei rendimenti) curativi diventa così il cuore di un mercato azionario mondiale, ma la

e di evidenziare concretamente la servizio consulenziale professiona- prima offre una rappresentazione

propria sostenibilità, utilizzando le e utile. Tuttavia, in questo ragio- rituale e astratta, la seconda invece

livelli di probabilità che si avvici- namento c’è un vizio di fondo: il mette in luce che un mondo di gio-

nano alla certezza. Ne deriva che rischio è solo una minaccia e non un vani, con 264 milioni di studenti

22 DIRIGENTE - GENNAIO/FEBBRAIO 2022

universitari, è in grado, al di là di Figura 2. Oscillazione di un mercato finanziario

oscillazioni di periodo, di svilup-

parsi, facendo al contempo cresce-

re i miei denari, adeguatamente

diversificati. Della prima figura

possiamo fidarci poco, della se-

conda no. Il filosofo Galimberti ci

rammenta che un falegname e un

poeta vedono lo stesso bosco con

occhi completamente diversi e co-

sì è per noi, riguardo al rischio e al

mercato: se vogliamo, possiamo

scegliere di indossare occhiali con

Figura 3. Età medie dei vari paesi del mondo

lenti distopiche e rimpiangere, presentano, è tempo di assumere il di aiutarci a coprogettare il nostro

sommessamente, il tempo che non controllo della propria economia, i futuro. Questo è quello che dob-

c’è più e le certezze piatte ma ras- propri rischi, i propri obiettivi, fa- biamo fare, anche per evitare, co-

sicuranti; se, diversamente, siamo cendoci accompagnare da profes- me ammonisce Joseph Stiglitz, di

orientati a gestire la contempora- sionisti capaci di fornirci pro e commettere il grave errore di spre-

neità e le sfide che di continuo si contro delle diverse alternative e care una crisi.

GENNAIO/FEBBRAIO 2022 - DIRIGENTE 23

Puoi anche leggere