"Nuovo Codice della crisi d'impresa e dell'insolvenza: cosa cambia e quali potenziali impa9 sulle imprese" - L'EVENTO INIZIERA' A BREVE - Sostegno ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

“Nuovo Codice della crisi d’impresa e

dell’insolvenza: cosa cambia e quali

potenziali

L’EVENTO impa9 sulle imprese”

INIZIERA’ A BREVE

AGENDA – “Nuovo Codice della crisi d’impresa e dell’insolvenza: cosa cambia e quali potenziali impa9 sulle imprese”

17.00 - Collegamento Partecipan0

17.05 - Avvio inizia0va

Benvenuto e apertura lavori a cura di:

• Andrea Burchi, Regional Manager Centro Nord UniCredit

• Vitanza Donatella, Do9ore Commercialista Studio dR48

Ne discu2amo con:

• Andrea Foschi, Consigliere CNDCEC - con delega alla crisi di impresa

• Angelo Pale9a, Dire9ore DiparDmento di Scienze Aziendali Università di Bologna

• Valter Caiumi, Presidente Confindustria Emilia

Sessione Q&A e chiusura lavori

Modera - Livio StellaD, Head of Territorial RelaDons Centro Nord UniCredit

Misure di sostegno all’economia misure in tema di ammor-zzatori sociali per sostenere il costo del lavoro proroghe alla scadenza di finanziamen- e affidamen- bancari contribu- a fondo perduto sospensioni, proroghe e rinvii delle scadenze fiscali finanziamen- assis-- da garanzia pubblica e finanziamen- pubblici dire:; misure per contenere le perdite patrimoniali delle imprese sospensione dei fallimen- e deroghe ai termini di adempimento delle procedure di ristru

Effe$ delle misure di sostegno

«... s%me condo,e su oltre 700.000 società di capitali indicano che alla

fine del 2020, grazie alle misure governa%ve approvate tra marzo e

agosto, il numero delle aziende in deficit di liquidità si sarebbe rido2o

da 142.000 a circa 32.000, mentre il fabbisogno complessivo sarebbe

sceso da 48 a 17 miliardi. Le misure di sostegno avrebbero inoltre

consen%to di ridurre l’incidenza delle società di capitali in deficit

patrimoniale (con patrimonio ne,o inferiore ai limi% legali) dal 14 al 12

per cento, a fronte del 7 precedente la crisi»

(A. De Socio, S. Narizzano, T. Orlando, F. Parlapiano, G. Rodano, E. Se;e e G. Viggiano, Gli effe'

della pandemia sul fabbisogno di liquidità, sul bilancio e sulla rischiosità delle imprese, Banca

d’Italia, “Note Covid-19”, 13 novembre 2020)

Prof. Angelo Pale-a 4

Figura 1

Incidenza delle obbligazioni sui debiti finanziari delle imprese

(valori percentuali)

45

40

35

30

25

Credito alle 20

15

...rilevan- effe: di5 medio-lungo termine sulla con-nuità

imprese e leva

10

aziendale e sul grado

0

diFR solvibilità

GE delle

SP imprese.

EA UK IT US

finanziaria Fonte: Banca d’Italia (Conti Finanziari).

2011 2019

Legenda: FR=Francia, GE=Germania, SP=Spagna, EA=area dell’euro, UK=Regno Unito, IT=Italia, US=Stati Uniti.

Figura 2

Leva finanziaria delle imprese (1)

(valori percentuali)

60

50

40

30

20

10

0

FR GE SP EA UK IT US

2011 2019

Fonte: Banca d’Italia (Conti Finanziari).

(1) Rapporto tra i debiti finanziari e la somma degli stessi con il patrimonio netto.

Legenda: FR=Francia, GE=Germania, SP=Spagna, EA=area dell’euro, UK=Regno Unito, IT=Italia, US=Stati Uniti.

Prof. Angelo Paletta 5

17Effe$ di Covid-19

(da0 Cerved e Banca d’Italia)

500.000 imprese classificate

come sicure prima della 284.000 società sono

pandemia rimaste in un’area di 181.000 sono passate da

• 182.000 sono diventate vulnerabili vulnerabilità prima e dopo il vulnerabili a rischiose

• 9.300 sono passate da solide a Covid

rischiose

81.000 le imprese con alta SBme do Banca d’Italia

probabilità di fallire oggi, ma indicano un aumento nel

già a rischio prima della 2021 di circa 6.500 fallimenB

pandemia. rispeFo al 2019.

G. ROMANO-F. SCHIVARDI, Imprese “zombie”: quante sono davvero, in Prof. Angelo Pale-a 6

www.Lavoce.info, 5 marzo 2021.Il complesso di ques. da. so0olinea la necessità di intervenire sulla disciplina delle procedure concorsuali per ada0are il sistema alle nuove esigenze • Alcuni ordinamen. europei hanno accelerato il processo per l’implementazione della dire5va europea, come avvenuto in Germania e Olanda, nella convinzione che ciò possa agevolare i processi di ristru

Pilastri della dire+va (UE) 2019/1023 (17 luglio 2022) • emersione an*cipata della crisi a

Il problema stru;urale Ricerca sulle imprese in concordato prevenDvo

della tempesYva

emersione della crisi (nov 2012 – genn. 2013, circa 1.189 procedure)

A. Pale(a, Il concordato preven3vo con

con3nuità aziendale: aspe: economico

900

aziendali, in M. Ferro, P. Bas3a, G.M. Nonno

(a cura di), Il concordato preven3vo e gli 800

accordi di ristru(urazione, Milano, 2013.

700

600

n. imprese

500

400

300

200

100

0

Zscore -5 Zscore -3 Zscore -1

>3 31 20 15

2.7 < Z-Score < 2.99 13 16 0

1.8 < Z-Score< 2.69 149 73 12

Z-Score < 1.8 712 752 835Analisi di sopravvivenza

maggiore o uguale di 2,7

44

19

1

Zscore -5 Zscore -3 Zscore -1Ricerca su imprese in concordato (anno 2016)

presumibile insolvenza area grigia potenziale solvibilità

593 583

548 528 528

1 0 0 0 3 0 2 0 2 0

Z_Score -1 Z_Score -2 Z_Score_3 Z_score -4 Z_Score -5

I bilanci delle aziende in concordato avrebbero rivelato la presumibile insolvenza già

nei cinque anni preceden.International Journal of Law and Management

Int

er

n ati

Tempestiva emersione dello

1) Approvazione e

on

The efficiency of the Italian preventive agreement: a legal,

stato di crisi e struttura

economic and organizational perspective

omologazione del

al

Journal: International Journal of Law and Management

Manuscript ID IJLMA-01-2021-0028.R1

dell’indebitamento

Jo

Manuscript Type: Research Paper

Keywords: bankruptcy, insolvency, bankruptcy proceedings concordato

ur

Efficienza ex

Comportamen* virtuosi

na

ante 2) Grado di

del gruppo di comando

lo

consenso/dissenso dei

fL

creditori

aw

Profilo aziendale evoluto

Esi* della procedura

an

dM

di concordato

Page 27 of 34 International Journal of Law and Management

preven*vo

an

Effettività del controllo 3) Revoca, improcedibilità,

ag

1

Int

2

3

giudiziario inammissibilità del

em

4 Managerial Systems Administration, Finance and Control

concordato

ern

5 Linear (Managerial Systems) Linear (Administration, Finance and Control)

6

en

Attrattività della proposta

7

286

8

258

9

Efficienza ex

ati

t

10

per i creditori

202

182

11

145

post 4) Dichiarazione di

12

134

126

on

13

94

14

15

16 Qualità del piano di fallimento

al

concordato

17

18 CREDITORS' APPROVAL HOMOLOGATION REPEAL BANKRUPTCY

19

Jo

20 Chart 1. The frequency of use of managerial tools and administration, finance and control

21 function by procedural outcome

22

Costi della procedura

ur

23

24

25

na

26

27

28

Prof. Angelo Pale-a 12

lo

29

30

31

fL

32

33

34

aw

35

36

37

38

39

an

40

41

42

dM

43

44Art. 2 Codice Crisi Impresa - Definizioni

Entrata in vigore dal 1.9.2021

ai sensi dell’art. 5 del D.L. n. 23/2020 convertito in L. 40/2020 (*)

«1. Ai fini del presente codice si intende per:

a) “crisi”: lo stato di difficoltà economico-finanziaria che rende probabile l’insolvenza del debitore, e

che per le imprese si manifesta come inadeguatezza dei flussi di cassa prospettici a far fronte

regolarmente alle obbligazioni pianificate;

b) “insolvenza”: lo stato del debitore che si manifesta con inadempimenti od altri fatti esteriori, i

quali dimostrino che il debitore non è più in grado di soddisfare regolarmente le proprie

obbligazioni;»

(*) Si evidenzia che l’opinione secondo cui l’ormai prossima data di entrata in vigore del codice della crisi d’impresa e dell’insolvenza debba essere (ulteriormente)

differita è piuttosto diffusa (cfr. Mauro Vitiello, «L’enigma dell’entrata in vigore del Codice della crisi d’impresa e dell’insolvenza», Il Fallimentarista, 26.04.2021).

Prof. Angelo Pale-a 13Art. 13 Codice Crisi Impresa - Indicatori della crisi

Entrata in vigore dal 1.9.2021

ai sensi dell’art. 5 del D.L. n. 23/2020 convertito in L. 40/2020

«1. Costituiscono indicatori di crisi gli squilibri di carattere reddituale, patrimoniale o finanziario,

rapportati alle specifiche caratteristiche dell’impresa e dell’attività imprenditoriale svolta dal

debitore, tenuto conto della data di costituzione e di inizio dell’attività, rilevabili attraverso appositi

indici che diano evidenza della sostenibilità dei debiti per almeno i sei mesi successivi e delle

prospettive di continuità aziendale per l’esercizio in corso o, quando la durata residua

dell’esercizio al momento della valutazione è inferiore a sei mesi, per i sei mesi successivi. A questi

fini, sono indici significativi quelli che misurano la sostenibilità degli oneri dell’indebitamento con i

flussi di cassa che l’impresa è in grado di generare e l’adeguatezza dei mezzi propri rispetto a quelli

di terzi. Costituiscono altresì indicatori di crisi ritardi nei pagamenti reiterati e significativi, anche

sulla base di quanto previsto nell’articolo 24.»

Prof. Angelo Pale-a 14Art. 375 Codice Crisi Impresa - Assetti organizzativi d’impresa

Le novità introdotte sono in vigore dal marzo 2019

«2. All’articolo 2086 del codice civile, dopo il primo comma è aggiunto il seguente:

“L’imprenditore, che operi in forma societaria o collettiva, ha il dovere di istituire un assetto

organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni

dell’impresa, anche in funzione della rilevazione tempestiva della crisi dell’impresa e

della perdita della continuità aziendale, nonché di attivarsi senza indugio per l’adozione e

l’attuazione di uno degli strumenti previsti dall’ordinamento per il superamento della crisi e

il recupero della continuità aziendale”».

Prof. Angelo Pale-a 15Art. 14 Codice Crisi Impresa - Obbligo di segnalazione degli organi di

controllo societari

Entrata in vigore dal 1.9.2021

ai sensi dell’art. 5 del D.L. n. 23/2020 convertito in L. 40/2020

«1.Gli organi di controllo societari, il revisore contabile e la società di revisione, ciascuno

nell’ambito delle proprie funzioni, hanno l’obbligo di verificare che l’organo amministrativo

valuti costantemente, assumendo le conseguenti idonee iniziative, se l’assetto organizzativo

dell’impresa è adeguato, se sussiste l’equilibrio economico finanziario e quale è il prevedibile

andamento della gestione, nonché di segnalare immediatamente allo stesso organo amministrativo

l’esistenza di fondati indizi della crisi.»

Prof. Angelo Pale-a 16Art. 378 Codice Crisi Impresa - Responsabilità degli amministratori

Le novità introdotte sono in vigore dal marzo 2019

«1. All’articolo 2476 del codice civile, dopo il quinto comma è inserito il seguente: “Gli

amministratori rispondono verso i creditori sociali per l’inosservanza degli obblighi

inerenti alla conservazione dell’integrità del patrimonio sociale. […]”

2. All'articolo 2486 del codice civile dopo il secondo comma è aggiunto il seguente:

«Quando è accertata la responsabilità degli amministratori a norma del presente articolo, e

salva la prova di un diverso ammontare, il danno risarcibile si presume pari alla

differenza tra il patrimonio netto alla data in cui l'amministratore è cessato dalla carica

o, in caso di apertura di una procedura concorsuale, alla data di apertura di tale procedura e il

patrimonio netto determinato alla data in cui si è verificata una causa di scioglimento

di cui all'articolo 2484, detratti i costi sostenuti e da sostenere, secondo un criterio di

normalità, dopo il verificarsi della causa di scioglimento e fino al compimento della

liquidazione. Se è stata aperta una procedura concorsuale e mancano le scritture contabili o

se a causa dell'irregolarità delle stesse o per altre ragioni i netti patrimoniali non possono

essere determinati, il danno è liquidato in misura pari alla differenza tra attivo e passivo

accertati nella procedura». Prof. Angelo Pale-a 17La continuità aziendale secondo le norme del codice civile ed i

principi professionali

Art. 2423-bis c.c.

Ai sensi dell'articolo 2423-bis, comma 1, n. 1 del Codice Civile «(n)ella redazione del

bilancio devono essere osservati i seguenti princìpi: 1) la valutazione delle voci deve essere

fatta (…) nella prospettiva della continuazione dell'attività».

Principio Contabile OIC 11 (Finalità e postulati del bilancio d’esercizio)

«22. Nella fase di preparazione del bilancio, la direzione aziendale deve effettuare una

valutazione prospettica della capacità dell’azienda di continuare a costituire un complesso

economico funzionante destinato alla produzione di reddito per un prevedibile arco

temporale futuro, relativo a un periodo di almeno dodici mesi dalla data di riferimento del

bilancio. Nei casi in cui, a seguito di tale valutazione prospettica, siano identificate

significative incertezze in merito a tale capacità, nella nota integrativa dovranno essere

chiaramente fornite le informazioni relative ai fattori di rischio, alle assunzioni effettuate e

alle incertezze identificate, nonché ai piani aziendali futuri per far fronte a tali rischi ed

incertezze. Dovranno inoltre essere esplicitate le ragioni che qualificano come significative

le incertezze esposte e le ricadute che esse possono avere sulla continuità aziendale.

Prof. Angelo Pale-a 18La continuità aziendale secondo le norme del codice civile ed i

principi professionali

ISA 570 fornisce un elenco generale di indicatori (finanziari, gestionali e altri

indicatori), che possono far sorgere significativi dubbi riguardo il presupposto della

continuità aziendale.

Trattandosi di indicatori “consuntivi”, ed essendo invece il giudizio sulla continuità

aziendale un giudizio di tipo prospettico avendo riguardo ad un “prevedibile futuro”,

la presenza di uno o più di tali indicatori deve condurre gli organi societari alla

redazione di piani economico-finanziari prudenziali sul fondamento dei quali

giudicare se la situazione di crisi in atto abbia o meno caratteri di irreversibilità.

Essi devono essere interpretati come indicatori di una grave situazione di allerta la

quale impone gli adempimenti conseguenti in capo ad amministratori e organi di

controllo dell’impresa.

Prof. Angelo Pale-a 19Indicatori finanziari

Pres44 a scadenza fissa e

Eccessiva dipendenza da

Situazione di deficit prossimi alla scadenza senza Indizi di cessazione del

pres44 a breve per

patrimoniale o di capitale che vi siano prospe9va sostegno finanziario da

finanziarie a9vità a lungo

circolante ne2o nega4vo verosimili di rinnovo o di parte dei creditori

termine

rimborso

Consisten4 perdite

Incapacità di pagare i debi4

Bilanci storici o prospe9ci opera4ve o significa4ve

Principali indici economico alla scadenza o di rispe2are

che mostrano flussi di cassa perdite di valore delle

finanziari nega4vi le clausole contra2uali dei

nega4vi a9vità u4lizzate per

pres44

generare i flussi di cassa

Cambiamento delle forme di

pagamento concesse dai

fornitori, dalla condizione «a ....

credito» alla condizione

«pagamento alla consegna»

Prof. Angelo Pale-a 20Indicatori ges9onali

Perdita di mercaC

Perdita di membri della

Intenzione della direzione fondamentali, di clienC Perdite di risorse umane

direzione con responsabilità

di liquidare l’impresa o di chiave, di contra? di chiave e difficoltà con il

strategiche senza una loro

cessare le a?vità distribuzione, di concessioni personale

sosCtuzione

o di fornitori importanC

ProcedimenC legali in corso

Scarsità Introduzione di nuove

Comparsa di concorrenC di dal cui esito possono

nell’approvvigionamento di tecnologie che rendono

grande successo derivare ingenC risarcimenC

forniture importanC obsoleC processi e prodo?

danni

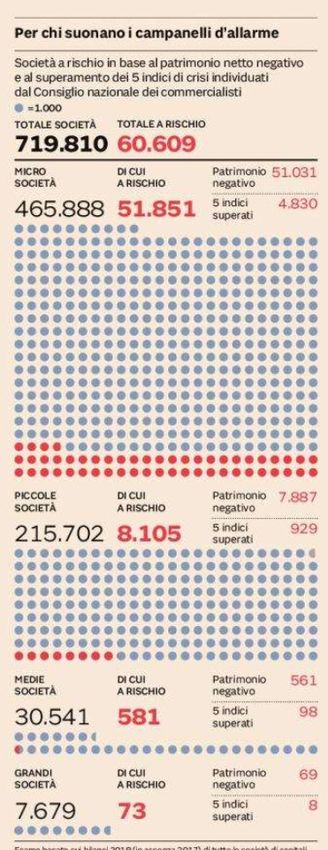

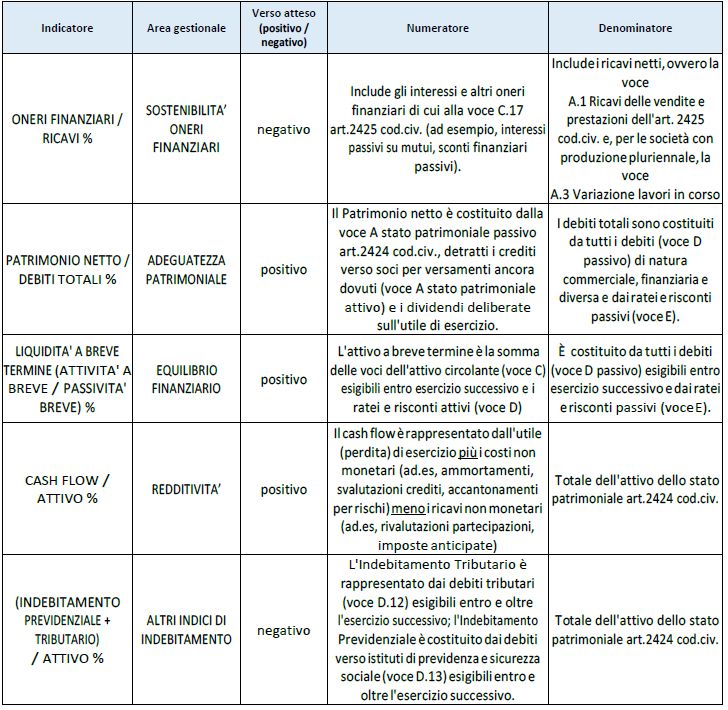

Prof. Angelo Pale-a 21Gli indici di crisi nel CCI (art. 13)

Prof. Angelo Pale-a 22Gli indici di crisi nel CCI (art. 13) - segue -

L’impresa che non ritenga adeguati gli indici elaborati con cadenza

triennale dal CNCDEC, può dotarsi di indici su misura specificandone le

ragioni, richiedendo un’attestazione speciale di un professionista

indipendente che ne illustri le motivazioni (art. 13, comma terzo, CCII).

Simili indici potrebbero ben essere aggiuntivi rispetto a quelli già previsti

dal consiglio nazionale, ad esempio in un’ottica prudenziale calata nel

rischio specifico dell’impresa che, per sua natura, ha caratteristiche di

insostituibilità per poter offrire i propri prodotti e servizi sul mercato e,

pertanto, dispone di una individualità che può essere riversata nella

specificità degli indici.

Prof. Angelo Pale-a 23Gli indici di crisi nel CCI (art. 13) - segue -

Se gli indici devono essere in grado di

intercettare i primi segnali di crisi, essi

devono essere supportati dalla declinazione

di un assetto organizzativo in grado di

monitorare i dati contabili e la loro

ricorrenza nella vita dell’impresa (fonte Il

Sole 24 Ore, 3.02.2020).

Prof. Angelo Pale-a 24Grazie per l’a

Puoi anche leggere