GUIDA OPERATIVA - MONITORAZIENDA - Fisco e Tasse

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

MONITORAZIENDA

Monitoraggio degli equilibri aziendali infrannuali e

degli indicatori dello stato di crisi

Aggiornato con D.L. 118/2021, D.Lgs. 14/2019 e indicatori di crisi elaborati dal

CNDCEC

Con verifica delle prospettive di continuità aziendale ISA 570

Versione 7.0 del 13/10/2021

Versione aggiornata con nuove funzioni operative

GUIDA OPERATIVA

Autore: Nicola Napolitano

1

Indice

Informazioni generali

Informazioni tecniche sull’utilizzo

Analisi delle funzionalità:

Struttura del menu principale e finalità di utilizzo

Impostazioni iniziali e mappa delle funzioni

Inserimento situazione contabile e bilancio

Nota illustrativa al bilancio intermedio (OIC 30)

Analisi degli equilibri aziendali

o Bilanci riclassificati

o Dashboard sintetico intermedio

o Indici di bilancio

o Report grafici

Indicatori di crisi D.L. 118/2021

o Test pratico

o Check list per la redazione del piano di risanamento

o Indicatori chiave gestionali (KPI)

Indicatori di crisi D. Lgs. 14/2019

o Input dati ritardi nei pagamenti e soglie di allerta creditori pubblici

o Input dati Budget di tesoreria

o Test prospettive di continuità aziendale

o Quadro di riepilogo indicatori di crisi

Credits & fonti normative

2

INFORMAZIONI GENERALI

Fonti normative

Il contenuto del tool è aggiornato con le seguenti fonti normative:

Decreto Legge del 24/08/2021 n. 118 "MISURE URGENTI IN MATERIA DI CRISI D'IMPRESA E DI RISANAMENTO

AZIENDALE NONCHE' ULTERIORI MISURE URGENTI IN MATERIA DI GIUSTIZIA" (G.U. Serie gen. N. 202 del 24/08/2021)

DOCUMENTO ALLEGATO al decreto dirigenziale direttore generale degli affari interni 28/09/2021

"COMPOSIZIONE NEGOZIATA PER LA SOLUZIONE DELLA CRISI D'IMPRESA, previsto dal decreto legge

24 agosto 2021 n. 118"

D.Lgs. N. 14 del 12 gennaio 2019, recante il "CODICE DELLA CRISI D'IMPRESA E DELL'INSOLVENZA" in attuazione

della Legge 19 ottobre 2017 n. 155 (G.U. n. 38 del 14/02/2019)

* Entrata in vigore dal 16/05/2022 e dal 31/12/2023 per la procedura di allerta.

INDICI DI ALLERTA elaborati dal CNDCEC (Consiglio Nazionale dei dottori commercialisti e Esperti Contabili)

* Entrata in vigore dal 31/12/2023

* L'entrata in vigore è stata disposta dall'art. 1 del D.L. 118/2021.

O.I.C. 30 - I BILANCI INTERMEDI

L’attuale normativa in tema di crisi d’impresa attribuisce all’imprenditore l’obbligo di dotarsi di

strumenti atti alla tempestiva rilevazione dello stato di crisi e alla conseguente assunzione di

idonee iniziative.

Pertanto è sempre più importante monitorare costantemente lo stato di salute dell’azienda, anche

per periodi inferiori all’anno, al fine di intraprendere precocemente eventuali misure di contrasto

ad una imminente crisi.

Perché utilizzare MONITORAZIENDA?

Perché la CHECK-LIST particolareggiata per la redazione del piano di risanamento e per

l’analisi della sua coerenza, pubblicata in osservanza del D.L. 118/2021, fa espresso

riferimento ad un monitoraggio continuativo dell’andamento aziendale con la

predisposizione di periodiche situazioni contabili intermedie redatte rispettando il

Principio Contabile OIC 30 (I bilanci intermedi);

3 Per effettuare il TEST PRATICO inserito nella Sez. I del documento allegato al decreto

dirigenziale degli Affari Interni del 28/09/2021 che ha lo scopo di verificare la perseguibilità

del risanamento aziendale, come previsto dallo stesso D.L. 118/2021:

Per verificare lo stato degli equilibri economico, patrimoniale e finanziario dell’azienda

durante l’esercizio in corso e con periodicità costante (mensile, trimestrale, ecc.);

Per avere un monitoraggio degli indicatori di crisi affinché non vengano superate le soglie

di allerta;

Per evitare di interpretare cifre e percentuali in quanto il tool è composto da DASHBOARD

e indicatori cromatici (rosso/giallo/verde) semplici da interpretare;

Per intervenire tempestivamente con interventi strategici, quando il sistema segnala una

situazione di allerta.

Di quali dati necessita MONITORAZIENDA?

Situazione contabile infrannuale e ultimo bilancio approvato;

Dati prospettici semestrali per il Budget di tesoreria.

Quali sono le risposte che dà MONITORAZIENDA?

La situazione contabile intermedia riclassificata e annualizzata insieme all’ultimo bilancio;

Un DASHBOARD con la verifica degli equilibri Economico-Patrimoniale-Finanziario

mediante indicatori cromatici e avvisi di allerta, al fine di individuare rapidamente le aree

di crisi da attenzionare;

Una dettagliata ANALISI PER INDICI E MARGINI con segnalazione degli indici fuori

parametro;

Il TEST PRATICO per la verifica della perseguibilità del risanamento, la CHECK-LIST per la

redazione del piano di risanamento e gli INDICATORI GESTIONALI (KPI), così come previsti

dalla normativa in vigore (D.L. 118/2021 e Decreto Dirigenziale 28/09/2021);

Il BUDGET DI TESORERIA dei prossimi sei mesi, per verificare la capacità della gestione di

far fronte alle uscite monetarie di breve periodo, come indicato dall’art. 13 co. 1 del D.Lgs.

14/2019;

Il calcolo dell’indice DSCR (Debt Service Coverage Ratio) previsto tra quelli elaborati dal

CNDCEC;

Il TEST per la verifica delle PROSPETTIVE DI CONTINUITA’ AZIENDALE (ISA 570);

Dettagliate TABELLE DI CALCOLO che evidenziano le soglie di allerta degli indicatori

settoriali e le soglie degli indicatori dei ritardi nei pagamenti e per la segnalazione da parte

dei creditori pubblici qualificati;

Un QUADRO INDICATORI STATO DI CRISI, navigabile, con la valutazione degli indici di

allerta elaborati dal CNDCEC;

Fogli di Word editabili sotto ogni tabella o elaborazione dove l’utente può comodamente

scrivere note o commenti.

4A chi può interessare MONITORAZIENDA?

Al Dottore commercialista/Esperto contabile/Consulente aziendale per incrementare

notevolmente il valore aggiunto della propria attività di consulenza verso i propri clienti;

Al manager/imprenditore/soci per monitorare costantemente durante l’anno la situazione

aziendale e intraprendere gli opportuni tempestivi interventi strategici;

Al responsabile amministrativo per verificare lo stato di salute dell’azienda e riferire ai

vertici e titolari.

INFORMAZIONI TECNICHE SULL’UTILIZZO

Il prodotto necessita di Microsoft Excel ed ha una dimensione di 630 KB.

Per navigare tra le diverse videate vi sono appositi link sui quali basta cliccare.

I dati devono essere inseriti esclusivamente nelle celle di colore bianco (nei fogli con fondo

colorato) perché tutte le altre sono protette al fine di evitare modifiche o cancellazioni di formule

che potrebbero falsare le elaborazioni dei report.

I dati anagrafici e gli importi che appaiono nelle schermate di esempio di questa guida, sono

relativi ad una azienda immaginaria, come pure gli importi che sono di puro esempio.

Si consiglia di conservare un file vuoto del tool senza dati e rinominare i file utilizzati, allo scopo di

evitare di cancellare tutti i dati inseriti ogni volta che si voglia fare una nuova elaborazione.

ANALISI DELLE FUNZIONALITA’

STRUTTURA DEL MENU PRINCIPALE E FINALITA’ DI UTILIZZO

5IMPOSTAZIONI INIZIALI E MAPPA DELLE FUNZIONI

I dati anagrafici qui inseriti verranno riportati in automatico su tutti i fogli di elaborazione. E’

fondamentale indicare le date iniziale e finale del periodo intermedio oggetto di analisi e l’ultimo

bilancio approvato se si vuole avere un confronto con l’esercizio precedente (così come

consigliato dalla normativa in vigore). Il sistema in base alla durata in giorni del periodo della

situazione contabile intermedia effettua un ricalcolo in proporzione d’anno annualizzando tutti i

dati di flusso del Conto Economico.

Sempre in IMPOSTAZIONI INIZIALI è di fondamentale importanza selezionare il settore economico

di attività in base ai macrosettori individuati dal CNDCEC. Infatti, per ogni settore sono stati

individuati indici soglia diversi, pertanto il software verifica il superamento o meno delle soglie

degli indicatori di bilancio in base al settore indicato.

Una MAPPA delle funzioni presenti nel software permette di avere una visione d’insieme delle

varie opzioni dei menu (segue l’immagine di parte della mappa):

6INSERIMENTO SITUAZIONE CONTABILE E BILANCIO

Accedendo a questa funzione è possibile inserire i dati relativi alla situazione contabile intermedia

e all’ultimo bilancio approvato. Come stabilito dal Principio Contabile OIC 30 (I bilanci intermedi):

“un bilancio intermedio deve essere costituito dallo stato patrimoniale, dal conto economico e

dalla nota illustrativa. Gli schemi di stato patrimoniale e di conto economico sono gli stessi previsti

dagli articoli 2424 e 2425 cod. civ. per il bilancio di esercizio…. Ciò equivale a considerare il periodo

contabile intermedio come un autonomo “esercizio”, ancorché di durata inferiore all’anno”.

Ciò comporta ovviamente la stima e la rettifica di alcuni valori di conto (ammortamenti,

rimanenze, ratei e risconti, ecc.)

7……………………………..

……………………………..

I dati contabili devono essere inseriti seguendo gli schemi del bilancio civilistico di cui agli artt.

2424 (Stato Patrimoniale) e 2425 (Conto Economico), anche per le imprese che redigono il bilancio

in forma abbreviata (art. 2435bis), per le imprese che non sono società di capitali e per quelle che

adottano il regime di contabilità semplificata, questo al fine di standardizzare l’inserimento dei

dati e poter avere un calcolo univoco dei diversi indicatori.

A lato degli schemi di bilancio vi sono 3 fogli di calcolo di supporto per agevolare la

determinazione di alcuni dati infrannuali:

Foglio di supporto n. 1: Calcolo delle variazioni delle rimanenze CE A)2)3)

Foglio di supporto n. 2: Calcolo degli ammortamenti; CE B)10)

Foglio di supporto n. 3: Calcolo delle variazioni delle rimanenze CE B)11).

Per gli ammortamenti viene calcolato la quota sia dei beni acquistati che dismessi durante

l’esercizio in proporzione ai giorni della situazione contabile.

8NOTA ILLUSTRATIVA AL BILANCIO INTERMEDIO

Un foglio di Word editabile permette di redigere la nota illustrativa al bilancio intermedio così

come prevista dall’OIC 30, con il relativo contenuto minimo.

9Tutte le funzioni che seguono entrano nel merito dell’analisi aziendale che è così strutturata:

• ANALISI DEGLI EQUILIBRI AZIENDALI (per una analisi generale degli equilibri economico,

patrimoniale e finanziario)

• INDICATORI DI CRISI D.L. 118/2021

• INDICATORI DI CRISI D. Lgs. 14/2019

ANALISI DEGLI EQUILIBRI AZIENDALI

Contiene le seguenti funzioni:

BILANCIO RICLASSIFICATO

Dopo aver inserito i dati contabili, il sistema autonomamente produce:

Stato Patrimoniale comparato riclassificato con criterio finanziario e percentualizzato;

Conto Economico comparato riclassificato a Valore aggiunto, con dati annualizzati e

percentualizzati;

10 Conto Economico comparato riclassificato con criterio finanziario e con dati annualizzati

per il calcolo del Cash Flow Operativo.

sia per la situazione contabile infrannuale che per il l’ultimo bilancio approvato.

/*/*/*/*/

…………………………

Un foglio di servizio espone i criteri di riclassificazione dello Stato Patrimoniale:

11DASHBOARD SINTETICO INTERMEDIO

Permette una prima valutazione degli equilibri economico-patrimoniale-finanziario, prima in modo

sintetico e poi con 9 indicatori di bilancio. Il DASHBOARD è facilmente interpretabile grazie ai

colori semaforici (rosso/giallo/verde) e agli avvisi di allerta:

Le celle con angolo rosso contengono commenti.

12Per approfondire l’indagine sugli equilibri, è possibile passare alla funzione INDICI DI BILANCIO.

INDICI DI BILANCIO

Il D.Lgs. 14/2019 all’art. 13 co. 3 stabilisce che se l’impresa non ritiene adeguati, in considerazione

delle proprie caratteristiche, gli indici elaborati dal CNDCEC, può adottarne altri ritenuti più idonei

con attestazione di un professionista, motivandone la scelta in nota integrativa.

A tale scopo il sistema elabora tutti gli altri indici di bilancio per avere una visione globale della

situazione economica, patrimoniale e finanziaria dell’azienda.

Gli indici vengono calcolati sia per la situazione contabile infrannuale che per l’ultimo bilancio

approvato (se è stato inserito). I valori fuori parametro vengono indicati in rosso (di seguito una

immagine con dati ipotetici):

/*/*/*/

13Tutti gli indicatori di bilancio calcolati assumono il colore rosso se non rispettano i parametri di

riferimento indicati, allo scopo di avere una visione immediata delle aree di criticità.

REPORT GRAFICI

Viene elaborato in automatico un report con i grafici dei principali indicatori, per una

interpretazione visuale della situazione aziendale (dati ipotetici)

14……………………………

INDICATORI DI CRISI D.L. 118/2021

Contiene le seguenti funzioni:

TEST PRATICO (editabile)

Il test è quello inserito nella Sez. I del documento allegato al decreto dirigenziale degli Affari

Interni del 28/09/2021 e ha lo scopo di verificare la perseguibilità del risanamento aziendale, come

previsto dallo stesso D.L. 118/2021:

15CHECK-LIST PER LA REDAZIONE DEL PIANO DI RISANAMENTO (editabile)

Anche la seguente CHECK-LIST trovasi nell’allegato al decreto dirigenziale del 28/09/2021 ed ha lo

scopo di verificare la coerenza del piano di risanamento, sempre come previsto dal D.L. 118/2021.

Negli spazi bianchi è possibile annotare le risposte e le osservazioni:

………………

16INDICATORI CHIAVE GESTIONALI (KPI) (editabile)

Il par. 1 (punto 1.4) Sezione II (Check-list) del documento allegato al decreto dirigenziale degli

Affari Interni del 28/09/2021 suggerisce di stimare l’andamento gestionale mediante indicatori di

produttività (KPI) coerenti con il proprio modello di business ed il proprio settore di attività. Nel

foglio vengono riportati i KPI suggeriti a titolo di esempio dal documento. In realtà ogni azienda

provvederà ad individuare i propri KPI inserendoli nella tabella per seguirne l’andamento nel

tempo.

INDICATORI DI CRISI D.Lgs. 14/2019

L’entrata in vigore di tali indicatori è il 31/12/2023, come disposto dall’art. 1 del D.L. 118/2021.

Ad ogni modo è comunque possibile fare riferimento a tali indicatori anche nelle more dell’entrata

in vigore, al fine di avere una valutazione più completa ed esauriente dello stato di salute

dell’azienda.

Inoltre è possibile utilizzare, tra le funzioni disponibili, il BUDGET DI TESORERIA a 6 mesi, così

come previsto sia dal Codice della crisi d’impresa che dal documento allegato al decreto

dirigenziale degli Affari Interni del 28/09/2021 Sez. II (Check-list) par. 1 (punto 1.5).

Le funzioni disponibili sono le seguenti:

17RITARDI DEI PAGAMENTI E SOGLIE DI ALLERTA CREDITORI PUBBLICI

Agli artt. 15 e 24 il D.Lgs. 14/2019 fa riferimento a particolari indicatori che hanno lo scopo di

valutare sia la tempestività dell’iniziativa di prevenzione della crisi da parte dell’imprenditore, sia

l’evidenziazione dell’eccessiva esposizione debitoria verso i creditori qualificati (Agenzia delle

entrate, I.N.P.S., Agente della riscossione).

18………………………….

L’esito dei dati inseriti viene elaborato in una apposita tabella di calcolo successiva.

BUDGET DI TESORERIA

Il D.Lgs. 14/2019 all’art. 13 comma 1 fa espresso riferimento alla continua verifica della continuità

aziendale e alla verifica della sostenibilità degli oneri dell’indebitamento con i flussi di cassa che

l’impresa è in grado di generare. A tale scopo la funzione BUDGET DI TESORERIA permette di

effettuare una simulazione e verifica della sostenibilità del debito con i futuri flussi di cassa

generati dalla gestione operativa di esercizio. La previsione può arrivare fino ai prossimi 6 mesi,

come richiesto dalla normativa.

Prima di accedere alla funzione, occorre indicare prioritariamente se si intende procedere

all’elaborazione di un budget di tesoreria ai fini del calcolo dell’indice DSCR, oppure si ritengono i

dati previsionali non attendibili con rinuncia al calcolo del DSCR.

La corretta e attenta compilazione di questo foglio permette al sistema di effettuare il calcolo del

DSCR (Debt Service Coverage Ratio) che è uno degli indici previsionali di allerta previsti dal

documento del CNDCEC elaborato secondo il 1° approccio indicato dal CN, cioè mediante le

entrate e le uscite di disponibilità liquide attese nei successivi sei mesi.

19Un pratico foglio di word in calce al budget elaborato permette di annotare osservazioni

esplicative.

TEST PROSPETTIVE DI CONTINUITA’ AZIENDALE (ISA 570) editabile

La non sostenibilità dei debiti è una minaccia alla continuità, ma vi possono essere minacce alla

continuità correlate ad altro tipo di eventi. In questa funzione vengono considerati gli eventi

indicati esemplificativamente dal Principio di revisione ISA Italia 570. Viene proposto l’elenco di

tali eventi per i quali occorre dare una risposta di continuità incerta o regolare (codice 1 o 2).

20…………………………..

Per ogni quesito degli ISA 570, vi è un apposito rigo dove poter annotare le proprie osservazioni o

motivazioni.

L’utente, dopo aver preso visione delle percentuali di risposte affermative a discapito della

continuità aziendale, potrà definitivamente indicare se vi sono le condizioni per dare un giudizio

positivo o meno.

21QUADRO DI RIEPILOGO INDICATORI DI CRISI D.Lgs. 14/2019

In base ai dati contabili inseriti, all’eventuale budget di tesoreria, alla verifica della continuità

aziendale e al settore economico di attività indicato nelle impostazioni iniziali, il sistema elabora

un QUADRO RIEPILOGATIVO (navigabile) con tutti gli indicatori.

L’esito di ogni indicatore è visualizzato in chiaro e mediante un semaforo (rosso/verde/giallo) per

avere una immediata vista d’insieme della situazione aziendale (i dati nell’immagine sono ipotetici

a titolo di esempio).

Il QUADRO RIEPILOGATIVO è suddiviso in 3 riquadri:

1. Sistema degli indici di cui all’art. 13 comma 2;

2. Altri indicatori dello stato di crisi;

3. Creditori pubblici qualificati art. 15 comma 2;

22Il QUADRO RIEPILOGATIVO è navigabile e per visualizzare le tabelle di calcolo degli indicatori, è

sufficiente cliccare su ognuno degli indicatori e si aprirà la schermata con i calcoli, come illustrato

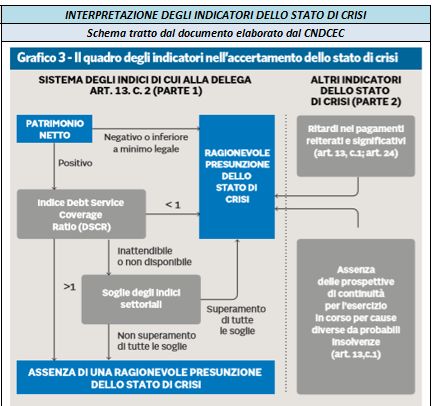

di seguito. Inoltre è possibile, per mezzo di apposito link, accedere al QUADRO DEGLI INDICATORI

NELL’ACCERTAMENTO DELLO STATO DI CRISI così come proposto dal documento emanato dal

CNDCEC, per una corretta interpretazione gerarchica degli indici.

Esaminiamo di seguito le tabelle di calcolo degli indicatori, ai quali si accede cliccando su ognuno

degli indicatori esposti nel QUADRO RIEPILOGATIVO.

o Patrimonio Netto e DSCR

o Indici settoriali

23o Debiti per retribuzioni e verso fornitori (art. 24)

o Prospettive di continuità aziendale

o Creditori pubblici qualificati (art. 15)

PATRIMONIO NETTO E DSCR

Nelle tabelle vengono riportati i dati inseriti dalla SITUAZIONE CONTABILE e dal BUDGET DI

TESORERIA, con il dettaglio delle voci e l’esito.

INDICI SETTORIALI

In base al settore economico inserito in ANAGRAFICA, qui vengono calcolati gli indici settoriali e

confrontati con i valori soglia del settore di riferimento, come da documento del CNDCEC.

24Inoltre, per mezzo di apposito link, è possibile accedere alle specifiche di calcolo, sempre in base

alle indicazioni del CNDCEC:

25Nel calcolo viene tenuto conto anche della gestione dei denominatori nulli.

DEBITI PER RETRIBUZIONI E VERSO FORNITORI (art. 24)

Il decreto legislativo 14/2019, all’art. 13 espressamente recita: “Costituiscono altresì indicatori di

crisi ritardi nei pagamenti reiterati e significativi, anche sulla base di quanto previsto nell’art. 24”.

Infatti, il citato art. 24 fa riferimento ad altri due indicatori di crisi:

a) Esistenza di debiti per retribuzioni scaduti da almeno sessanta giorni per un ammontare

pari ad oltre la metà dell’ammontare complessivo mensile delle retribuzioni;

b) Esistenza di debiti verso fornitori scaduti da almeno centoventi giorni per un ammontare

superiore a quello dei debiti non scaduti.

Tali dati vengono richiesti dal menu GESTIONE DATI CONTABILI, nel foglio RITARDI NEI PAGAMENTI

E SOGLIE DI ALLERTA CREDITORI PUBBLICI. il sistema calcola l’eventuale supero delle soglie, con

una frase in chiaro.

PROSPETTIVE DI CONTINUITA’ AZIENDALE

Riporta il risultato del test effettuato

26CREDITORI PUBBLICI QUALIFICATI

Il D. Lgs. 14/2019 all’art. 15 obbliga alla segnalazione per crisi anche i Creditori Pubblici Qualificati

(Agenzia delle entrate, INPS, Agente della riscossione).

Tramite tale funzione si accede alla visualizzazione di 5 tabelle:

Tutti i suddetti indicatori di crisi entreranno in vigore il 31/12/2023 e comunque nel frattempo

possono essere utilizzati al fine di avere un controllo continuativo sull’andamento aziendale.

Fine guida

27Informazioni & Credits

Per il controllo e il monitoraggio della situazione aziendale, potrebbero interessare anche i

seguenti tools dello stesso autore:

MONITORAZIENDA BUDGET

Per la Pianificazione prospettica e monitoraggio del futuro andamento aziendale, in applicazione

della legge 155/2017

https://www.fiscoetasse.com/BusinessCenter/scheda/40739-monitorazienda-budget-

pianificazione-e-monitoraggio.html

PREVISIONI DI CASSA PLUS

Per la verifica dell’adeguatezza dei flussi di cassa prospettici semestrali dell'azienda; Classificazione

conforme all'OIC 10 con calcolo del DSCR

https://www.fiscoetasse.com/BusinessCenter/scheda/42103-previsioni-di-cassa-plus-excel.html

CHECK UP AZIENDA PLUS

Per una completa analisi di bilancio per indici e flussi e numerosi altri indicatori, degli ultimi 3

bilanci

https://www.fiscoetasse.com/BusinessCenter/scheda/44225-check-up-azienda-plus-excel.html

PACCHETTO BUSINESS PLAN

Utile pacchetto contenente tre fogli di calcolo in excel per la compilazione del Business Plan e

l'elaborazione della parte descrittiva

https://www.fiscoetasse.com/BusinessCenter/scheda/44718-business-plan-pacchetto-completo-

excel.html

28Autore:

dott. Nicola Napolitano – Dottore commercialista

n.napolitano4@gmail.com

Per assistenza, chiarimenti, informazioni specifiche o suggerimenti migliorativi, potete scrivere direttamente

all'autore.

29Puoi anche leggere