I dati della Crisi "Reale" e "Normativa". Nuovo scenario, nuovi strumenti - Federico Di Miele - AICS

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

I dati della Crisi “Reale” e “Normativa”. Nuovo scenario, nuovi strumenti Federico Di Miele

Agenda

1. I trend dei settori per il 2021 2022

2. I trend dei crediti deteriorati per il 2021 2022

3. Le abitudini di pagamento emergenti nei crediti

commerciali

4. Le cessazioni di impresa registrate

5. Le stime degli impatti per la nuova Normativa crisi di

impresa per il 2021 2022

6. Nuovi tool per gestire i clienti nel nuovo scenario

I modelli previsionali Cerved Forward Looking

Le previsioni economico-finanziarie e sul rischio di credito su oltre 230 settori consentono di valutare

l’evoluzione dell’economia italiana

Stime sugli impatti del Covid e

previsioni sul biennio 2021-22:

I modelli di previsione di Centrale dei Bilanci- Cerved

Valutazione degli effetti della

Centrale dei Bilanci - Cerved ha sviluppato una suite di modelli statistici ed

pandemia e dei settori più esposti in

econometrici integrati per la previsione di scenari macroeconomici che caso di uscita lenta dalla crisi

consentono di formulare previsioni di variabili relative a singole imprese

Ricadute settoriali di Next Generation

EU sulla base delle missioni e delle

allocazioni previste nel PNRR

Previsioni economico-finanziarie su oltre 230 settori e

monitoraggio andamenti di oltre 1.700 branche diattività

Tengono conto della dimensione

globale della pandemia e incorporano

I modelli consentono di elaborare previsioni sul rischio di credito e dei valutazioni sui megatrend in atto e sul

bilanci di singole imprese, di settori produttivi, di aree geografiche e del New Normal

sistema economico nel suo complesso

3

Le ipotesi di lavoro

IPOTESIGENERALI SCENARICONSIDERATI

BASE WORST

Non emergono varianti delvirus non Regolare, immunità di Ritardo piano vaccinale,

coperte dai vaccini già in commercio gregge in autunno vaccinazione impatti asimmetrici

Allentamento Permanenza limitazioni di

Assenza di tensioni commerciali e movimento e flussi turistici

progressivo restrizioni Misure di

protezionismo contenimento

Efficienza utilizzo fondi, Ritardi di

Progressivo adattamento al New Normal stimolo alla domanda nel implementazione dei

Next Generation progetti di spesa

2021

EU

Politica fiscale e monetaria espansiva a Crescita sostenuta e Crescita a ritmi modesti,

supporto della ripresa edell’occupazione accelerazione nella business environment

seconda metà del 2021 Domanda mondiale ancora non favorevole

Ripresa congiuntura globale Dinamica stagnante e

Pil e ricavi in recupero

anche se a livelli inferiori livelli sensibilmente

al 2019 Recupero inferiori al 2019

4

L’evoluzione del quadro macro

storico stima scenario base scenario worst

Variabile 2019 2020 2021 2022 2021 2022 BASE

PIL reale 0,4 -8,8 3,9 2,3 1,4 3,3 Nello scenario base il

consumi reali 0,5 -9,3 3,7 2,2 1,9 2,4 rimbalzo del 2021 ètrainato

investimenti reali 1,7 -13,0 7,4 2,1 2,0 3,2 dalle componenti della

domanda aggregata e

esportazioni reali 1,1 -16,5 4,8 3,3 2,7 3,3

dall’export

importazioni reali -0,4 -14,1 3,8 2,1 0,7 5,4

PIL reale mondiale 3,0 -2,0 3,4 3,0 1,7 2,0

WORST

Euribor -0,4 -0,3 -0,4 -0,4 -0,4 -0,4

Nello scenario worst il

Tasso di disoccupazione 9,9 11,7 12,2 11,4 12,6 11,8 mancato recupero della

Prezzo petrolio Euro 57,0 38,7 44,6 50,3 42,9 45,1 domanda aggregata

Tasso di inflazione 0,6 -0,1 0,4 1,0 0,2 0,7 posticipa la ripresa al 2022

5

Le previsioni settoriali partono da un livello molto granulare

Settori analizzati

17 Macro-comparti SIRC

Macro-comparti in cuiCerved ha classificato

SIRC

l’economia Classificazione

es. L – Informazione e comunicazione proprietaria di Cerved

che, basandosi suicodici

230 Settori SIRC primari Ateco,

raggruppa le imprese in

Settori di attività analizzati con previsioni baseai mercati di sbocco

differenziate e non agli input della

produzione

es. LB04 – Industria Cinematografica

Per tener in adeguata considerazione impatti potenzialmente diversi del Covid-19

all’interno dei 230 settori, sono state elaborate previsioni ad hoc per alcuni sotto

mercati, per cui sono disponibili previsioni sugli ateco primari

1.624 Ateco primari

Settori per cui sono disponibili previsioni

es. 5912 – Post-produzione cinematografica

es. 5914 – Proiezione cinematografica

6

L’impatto sui ricavi delle imprese italiane

Fatturato delle impreseitaliane

Dati in miliardi di euro, stime 2020 e previsioni 2021-2022; tassi di variazione su anno precedente

2.350

+0,9% +4,1%

2.300 +3,7% -2,1 % vs 2019

2.250

2.200 +6,0%

2.150 +3,2%

-5,9% vs 2019

2.100

2.050 +2,8%

2.000 -11,3%

1.950

Scenario base Scenario worst

1.900

2018 2019 2020 2021 2022

7

Tre elementi chiave alla base delle previsioni settoriali

L’evoluzione dei settori è collegabile a tre elementi chiave, che abbiamo incorporato nei nostri modelli

MISURE DI CONTENIMENTO DOMANDA NAZIONALE E INCENTIVI

INTERNAZIONALE NEXT GENERATION UE

I settori hanno diversi gradi di L’uscita dalla crisi è associata alla Molti settori interessati

esposizione alle restrizioni ripresa della domanda interna e dalle ingenti risorse messe

dettate dall’evoluzione della globale. Una parte del nostro in campo da Next

pandemia. sistema produttivo èfortemente Generation EU per il rilancio

Effetti delle limitazioni alla integrato nelle filiere e le modifiche strutturali

mobilità e della sospensione internazionali, altri settori del nostro modello

delle attività profondamente dipendono esclusivamente dalla produttivo

asimmetrici domanda interna

1 2 3

8

Scenario worst: i settori con i maggiori e i minoriimpatti

I 10 settori con le performance peggiori I 10 settori con le performance migliori

milioni di euro e tassia/a milioni di euro e tassia/a

€ 2020 VS 2022 VS 2022 VS € 2020 VS 2022 VS 2022 VS

SETTORE (MLD)

SETTORE (MLD) 2019 2020 2019

2019 2020 2019

ORGANIZZAZIONE DI FIERE E IMPIANTI FOTOVOLTAICI EDA

2,8 -67,2% 30,6% -57,2% 0,9 -8,0% 54,1% 41,8%

CONVEGNI ALTRE FONTI RINNOVABILI

TECNOLOGIE PER

STRUTTURE RICETTIVE EXTRA- 4,4 -1,8% 24,0% 21,7%

1,3 -50,4% 23,2% -38,9% TELECOMUNICAZI

ALBERGHIERE

ONI

TRASPORTIAEREI 2,8 -46,2% 17,9% -36,6% COMMERCIO ON LINE 4,7 19,0% 0,3% 19,3%

GESTIONEAEROPORTI 3,5 -49,6% 25,9% -36,5% PICCOLIELETTRODOMESTICI 1,7 11,0% 4,2% 15,7%

AGENZIE VIAGGI ETOUR SPECIALITA' FARMACEUTICHE 24,6 7,2% 4,8% 12,3%

10,3 -54,6% 48,4% -32,6%

OPERATOR

SERVIZI INFORMATICI ESOFTWARE 43,4 1,1% 8,4% 9,6%

ALBERGHI 12,9 -50,4% 45,2% -28,0%

INFORMATICA EMACCHINE PER

INDUSTRIACINEMATOGRAFICA 3,3 -33,6% 11,9% -25,7% 2,7 -4,6% 13,6% 8,3%

UFFICIO

RISTORAZIONE 27,4 -40,3% 25,0% -25,4% CHIMICA EFARMACEUTICA 70,0 4,8% 3,1% 8,0%

GESTIONE PARCHEGGI 0,9 -32,6% 13,6% -23,3% CALCESTRUZZO 2,9 -2,5% 9,9% 7,2%

COSTRUZIONE DI INFRASTRUTTURE

GIOCHI ESCOMMESSE 6,4 -30,2% 14,8% -19,9% 16,6 -3,4% 10,8% 7,0%

EOPERE DI INGEGNERIACIVILE

9

Agenda

1. I trend dei settori per il 2021 2022

2. I trend dei crediti deteriorati per il 2021 2022

3. Le abitudini di pagamento emergenti nei crediti

commerciali

4. Le cessazioni di impresa registrate

5. Le stime degli impatti per la nuova Normativa crisi di

impresa per il 2021 2022

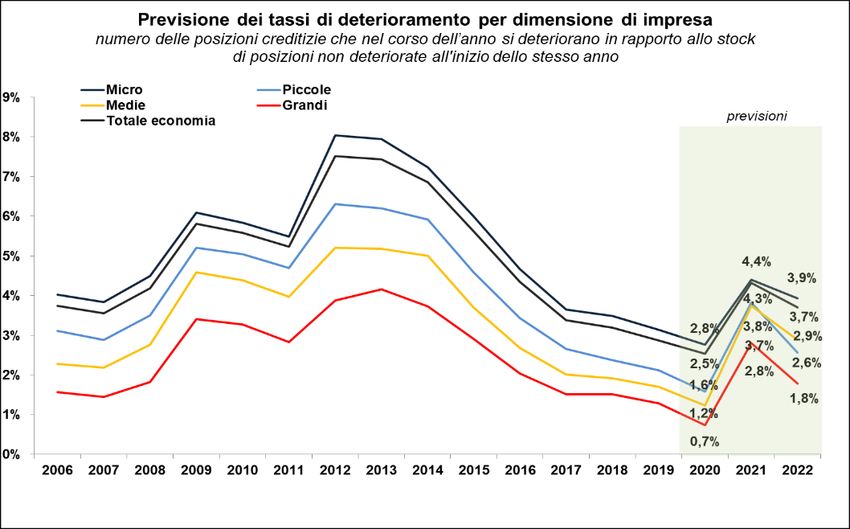

6. Nuovi tool per gestire i clienti nel nuovo scenarioPrevisioni deterioramento

del credito finanziario

Dopo una lunga fase di discesa, i tassi di

deterioramento del credito sono attesi in

crescita nel 2021 a causa della pandemia per poi

flettere nuovamente nel 2022, sui livelli pre-crisi

finanziaria 2007 ben distanti rispetto ai picchi

raggiunti nel 2012

Fonte: stime e previsioni Abi-Cerved

Il tasso di deterioramento si riferisce al rapporto tra il numero delle posizioni creditizie che

1

nel corso dell’anno si deteriorano (ovvero vengono classificate in una delle seguenti categorie:

crediti scaduti, inadempienze probabili o crediti in sofferenza) e lo stock di posizioni non

deteriorate all’inizio dello stesso anno.Le differenze per macro

settore

Il settore delle costruzioni avrà un trend in

crescita anche per il 2022

Mentre gli altri macro settori invertiranno la

tendenza per il 2022

Ad eccezione del comparto agricoltura meno

impattato dalla crisi che si assesterà su valori

simili nel 2021 e 2022

Fonte: stime e previsioni Abi-Cerved

Il tasso di deterioramento si riferisce al rapporto tra il numero delle posizioni creditizie che

1

nel corso dell’anno si deteriorano (ovvero vengono classificate in una delle seguenti categorie:

crediti scaduti, inadempienze probabili o crediti in sofferenza) e lo stock di posizioni non

deteriorate all’inizio dello stesso anno.Agenda

1. I trend dei settori per il 2021 2022

2. I trend dei crediti deteriorati per il 2021 2022

3. Le abitudini di pagamento emergenti nei crediti

commerciali

4. Le cessazioni di impresa registrate

5. Le stime degli impatti per la nuova Normativa crisi di

impresa per il 2021 2022

6. Nuovi tool per gestire i clienti nel nuovo scenarioCerved Payline

14Cerved Payline

15Cerved Payline

16Cerved Payline

17Cerved Payline

18Cerved Payline

19Cerved Payline

20Agenda

1. I trend dei settori per il 2021 2022

2. I trend dei crediti deteriorati per il 2021 2022

3. Le abitudini di pagamento emergenti nei crediti

commerciali

4. Le cessazioni di impresa registrate

5. Le stime degli impatti per la nuova Normativa crisi di

impresa per il 2021 2022

6. Nuovi tool per gestire i clienti nel nuovo scenarioIl trend delle cessazioni negli ultimi 3 anni

Variazioni (%) Anno su Anno precedente per tipologia

Imprese non più operative per tipologia di cessazione Forte calo di fallimenti, procedure concorsuali e

liquidazioni

L’andamento delle chiusure di impresa nel 2020 non riflette

ancora gli effetti della crisi economica generata dalla

pandemia. I dati sulle procedure di uscita dal mercato

risultano fortemente condizionati dalle misure straordinarie

di emergenza (v. pag. 3), dagli effetti temporaneamente

dissuasivi di garanzie pubbliche e ristori e dal mancato

ritorno alla piena operatività dei tribunali.

Tutte le tipologie di chiusure di impresa nel corso del 2020

hanno subito un crollo, con una caduta verticale delle

procedure nei mesi del lockdown (2q 2020) e un trend che si è

mantenuto negativo nei trimestri successivi. La riduzione è

più marcata per i fallimenti (- 31,6%), con 7.594 procedure

aperte nel 2020, e per le procedure non fallimentari (-30,8%;

1.044 procedure), anche se i concordati (430 procedure)

evidenziano un calo più contenuto (-18,9%). Le liquidazioni

volontarie (61.296) fanno registrare una riduzione delle

procedure del 19,2%.

22… effetto dovuto alle disposzioni di emergenza

L’introduzione di nuovi dispositivi normativi, la sospensione delle attività economiche e degli uffici amministrativi, la moratoria straordinaria dei prestiti

e le aspettative degli operatori in difficoltà rispetto a nuovi incentivi, come i finanziamenti agevolati e i ristori, hanno congelato la dinamica delle

chiusure provocando un contenimento delle procedure anche nella fase successiva al lockdown.

MISURE DI EMERGENZA OPERATIVITÁ TRIBUNALI

• Fallimenti: con il Decreto Liquidità è stata introdotta la • L’operatività dei tribunali è stata sospesa nei mesi del

dichiarazione di improcedibilità di tutti i ricorsi per fallimento lockdown e ha ripreso a ritmi più lenti nella fase

depositati tra il 9 marzo e il 30 giugno 2020 successiva.

• Concordati preventivi: previste proroghe dei termini sui Il peggioramento della situazione sanitaria

tempi di pagamento e sugli impegni assunti (tutti gli nell’ultimo trimestre dell’anno, con la limitazione delle

adempimenti sono slittati al 31 dicembre 2020). udienze fisiche, ha causato nuovi rallentamenti

ostacolando il ritorno alla piena operatività.

• Liquidazioni volontarie: previste deroghe alle disposizioni

del codice civile che prevedono la riduzione obbligatoria • Soltanto una minoranza degli uffici giudiziari ha adottato

del capitale sociale e lo scioglimento in caso di riduzione pratiche virtuose per velocizzare la gestione degli

del capitale sociale al di sotto del limite legale. arretrati (es. udienza cartolare).

• Moratoria straordinaria dei prestiti e delle linee di credito • Si stima che la chiusura dei tribunali e i ritardi connessi

per micro, piccole e medie imprese: introdotta a marzo con al rallentamento delle attività abbiano fatto slittare di

il decreto Cura Italia (art. 56, D.L. n. 18/2020) è stata oltre 4 mesi gli incassi previsti nel recupero crediti. Un

ulteriormente prorogata fino al 30 giugno 2021 con la Legge simile scenario potrebbe spostare in avanti i tempi di

di Bilancio 2021 (art. 41) apertura di nuove procedure e di lavorazione delle

pratiche.

23Procedura di allerta e compsizione della crisi: in arrivo (1 settembre 2021 ?)

A Procedura

Procedura di allerta

di Allerta BProcedura di Composizione

Procedura delle crisi

di Composizione della crisi

Finalità

Responsabilizzazione Osservatori

Emersione anticipata dello stato di crisi Responsabilizzazione Imprenditore

esterni

Organo di

controllo o

Revisore Soluzioni

Istanza

Fondati indizi Organo Istanza OCRI

della crisi amministrativo (Organismo di Composizione

della Crisi d’Impresa)

Come Funziona

Procedure

Inerzia

Creditori Inerzia

Pubblici

Qualificati

Situazione di difficoltà

economico-finanziaria tale

da rendere probabile

l’insolvenza

Flussi di cassa prospettici insufficienti a garantire il regolare adempimento Possibili misure organizzative per una risoluzione della crisi

delle obbligazioni pianificate

24Gli indicatori e le soglie identificate da CNDCEC insieme a Centrale Bilanci

(CERVED)

Gli indicatori scelti da CNDCEC con le soglie settoriali

1 Oneri Finanziari

/Ricavi Sono 5 indicatori di bilancio da utilizzare in caso in

Primo controllo ,se negativo:

cui il DSCR non risulti attendibile.

• Ricostituzione del patrimonio attraverso nuove

Patrimonio Netto risorse apportate dai soci ed avvio di un Crisi se tutti e 5 gli indicatori sono fuori dai limiti

processo di ristrutturazione aziendale; Patrimonio Netto/ settoriali

• Messa in liquidazione della società. Mezzi di terzi

Se negativo crisi

3 Attivo a breve /

Passivo a breve

2

Crisi se < 1

DSCR • flussi di cassa operativi (nettati dalle imposte) Cash Flow/

(a 6 mesi) devono essere superiori ai flussi in uscita per il Attivo

pagamento dei debiti bancari

Se < 1 crisi (Debiti

Previdenziali+Debiti

Se non calcolabile o tributari)/ attivo

inattendibile

ruolo

Il ruolo ruolo istituzionale di Cerved sul tema “Crisi di impresa e dell’insolvenza”

Cerved ha simulato il comportamento di KPI Il consiglio ha definito e scelto i KPI in

uni e multivariati in collaborazione con il base a logiche di efficacia,

Consiglio nazionale per supportare la applicabilità, impatto sulle imprese

selezione degli indicatoriAgenda

1. I trend dei settori per il 2021 2022

2. I trend dei crediti deteriorati per il 2021 2022

3. Le abitudini di pagamento emergenti nei crediti

commerciali

4. Le cessazioni di impresa registrate

5. Le stime degli impatti per la nuova Normativa crisi di

impresa per il 2021 2022

6. Nuovi tool per gestire i clienti nel nuovo scenarioLa selezione fatta nel 2019 su eserczio 2018. Obiettivo minimizzare i falsi

positivi

Scelti 5 indici in “and”

Impatto degli indici di allerta sul sistema di imprese

Società con obbligo di nomina organo di controllo

45 60 (104.570)

40

50 3.830* Potenziali segnalazioni per PN o per

35 i cinque indici (96% con patr.

30 40 negativo)

% Frequena

25

% TD

30

20

Totale società (719.810)

15 20

Potenziali segnalazioni per PN o per

10 60.609* i cinque indici (98% con patr.

10

5 negativo)

0 0

0 1 2 3 4 5

Indici di Allerta Accesi (*) Non considera DSCR, segnalazioni creditori qualificati,

possibilità di ripianificare il bilancio, di liquidare

% Frequenza % Tasso di Default % Tasso Default Medio volontariamente l’azienda

27Gli indicatori di bilancio Forward looking di Cerved evidenziano un rischio

di ingresso in crisi con gli esercizi 2021 pari a 2,4X rispetto ai bilanci del 2019

100%

74,5%

138.794

75,5%

Incremento %

113.799 84,0%

Numero Imprese

2,4 X

MICRO

2,0X

PICCOLE

56.138 MEDIE

22,5% 23,3%

GRANDI

100% 203% 247%

14,8%

2019 2020E 2021E

SCENARIO BASE

1,0% 0,2% 1,7% 0,3% 1,9% 0,3%

2019 2020 2021

137.282

Patrimonio Netto 111.626

Pr54.168

negativo

2019 2020E 2021E

Il trend evidenzia una maggiore criticità per le

DSCR omissis imprese micro ed ancor più per le piccole imprese

5 Indici In particolare il patrimonio netto negativo sarà la

Pr1.970 2.173 1.512

oltre soglia settoriale

2019 2020E 2021E criticità maggiore da affrontare

28Una vista regionale

Bilanci 2019 VS Bilanci 2020 (E) 2020 2021 Bilanci 2019 VS Bilanci 2021 (E)

Regione vs vs

2019 2019

186% 228%

221% Abruzzo 202% 241% 279%

210% 2,214198 265% 2,789474

Valle d'aosta 210% 265%

207% 205% Basilicata 181% 218% 255% 250%

219% Calabria 183% 222% 275%

200% Campania 210% 259% 242%

189% Emilia Romagna 200% 242% 231%

213% 201% Friuli Venezia 261% 244%

188% Giulia 221% 279%

1,811159 227% 2,182403

Lazio 212% 258%

212% 202% 184% Liguria 189% 231% 241%

258% 231%

Lombardia 207% 255%

189%

Marche 201% 244% 226%

210%

Molise 184% 231% 259%

206% 181%

Piemonte 219% 275% 241% 218%

Puglia 189% 226%

183% Sardegna 206% 241%

222%

Sicilia 194% 236%

Trentino Alto

194% Adige 186% 228%

Toscana 213% 261% 236%

Umbria 188% 227%

Veneto 205% 250%

Overall 203% 247%

29CGS forward looking: scenario base

Le società di capitale a rischio default per il 2020 2021

CGS Forward Looking Rischio per dimensione aziendale 100%

10% 6%

90% 15%

26% 14%

Si evidenzia un dimezzamento dell’area di sicurezza 80% 22%

con un generale shift verso una rischiosità più marcata 70% 31%

33%

60%

Nel 2021 le micro 44%

50% 39%

100% imprese saranno

12% estremamante più 40%

90% 22% 18%

41%

80% rischiose delle imprese 30%

piccolo, medie e grandi 48%

70% 32% 20%

28% 29%

60% 38% 10%

39% 13%

1%

50% 0%

40% MICRO PICCOLE MEDIE GRANDI

44%

30% Sicurezza Solvibilità vulnerabilità Rischio

33% 35%

20%

10%

13% 8%

0% 7%

Rischio per Imprese con Revisore

2019 2020 2021 A 27,8% 36,3% 22,8% 13,1%

Le società che

Sicurezza Solvibilità vulnerabilità Rischio non rientrano oggi tra le

obblgiate alla nomina

Rischio in incremento

del revisore o del B 5,8% 30,8% 38,8% 24,6%

collegio hanno un

L’area di rischio sale dal 12% al 22% per poi rischio maggioe di 5x

scendere al 18% 0,0% 20,0% 40,0% 60,0% 80,0% 100,0%

Sicurezza Solvibilità vulnerabilità Rischio

A

A) Società di capitale con obbligo di revisore B

A) Società di capitale senza obbligo di revisoreAgenda

1. I trend dei settori per il 2021 2022

2. I trend dei crediti deteriorati per il 2021 2022

3. Le abitudini di pagamento emergenti nei crediti

commerciali

4. Le cessazioni di impresa registrate

5. Le stime degli impatti per la nuova Normativa crisi di

impresa per il 2021 2022

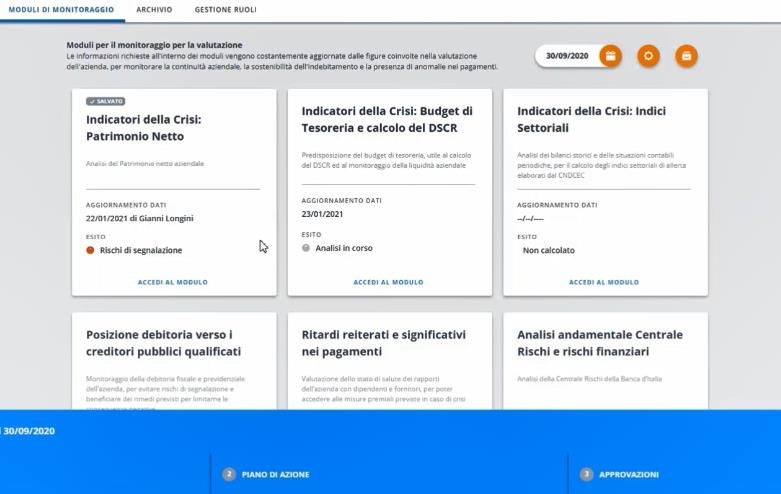

6. Nuovi tool per gestire i clienti nel nuovo scenarioSoluzioni Cerved per il nuovo contesto

1 2 3

Anomaly Detection Financial Forecast Impact Assessment Siatemi di allerta

Il nuovo report per Il nuovo report con analisi Valutazione di portafoglio Piattaforma completa per

intercettare le nuove forme di forward looking e bilanci attesi Forward looking per l’impresa ed i professionisti per

mancato pagamento futuri basati sui parametri di ottimizzare le performance della adempiere alla normativa «crisi

potenzialmente fraudolente. contesto dei tuoi clienti e sua gestione nel contesto di impresa e dell’insolvenza»

fornitori e della tua impresa economico dei prossimi mesi

321

Il report di Anomaly Detection

Tutte le informazioni che servono

per individuare i segnali di rischio

e prendere decisioni più consapevoli

Il report contiene:

1. Score sintetico e classe per indicare la presenza e la

rilevanza di segnali di anomalia

2. Incidenza delle macro-aree di indagine

3. Tipologia dei segnali evidenziati per una

comprensione più approfondita

33Financial Forecast- un’accurata valutazione forward looking 20 21 22 dei 2

prospetti futuri basati su dati di business plan ed input di contesto

Per la tua impresa e sui tuoi clienti e fornitori

AREE DI INDAGINE Report completo di oltre 20 pag di analisi

Stato patrimoniale

Stato patrimoniale attivo

passivo

…..

Conto economico Saldi finanziari

Capitale investito Indicatori Eco-Fin

…..

Strutture patrimoniali di Distribuzione Costi

sintesi operativi

Modello e tool proprietario Cerved per comprendere al meglio …..

le dinamiche eco fin del business negli scenari futuri

Utile ad ottemperare alla normativa CCII e in ottica

valutazione da parte degli istituti secondo le nuove

linee guida EBA (lom) 343

Sistemi di allerta Cerved

Analizza tutte le aree informative previste

dalla normativa per rilevare tempestivamente

lo stato di crisi

Il report contiene:

1. Sistema di condivisone tra imprenditore ed organi

di controllo

2. Benchmark di rischio Cerved

3. Piano di azione e notarizzazione su blockchain della

relazione finale

35Puoi anche leggere