(NASDAQ: FB) Facebook - A cura di - Stock Brothers

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Facebook

(NASDAQ: FB)

A cura di

SCENARIO: Facebook, Inc. è una società americana di social media e tecnologia con sede a Menlo Park, California. Facebook è una delle aziende più preziose al mondo e fa parte, insieme a Microsoft, Amazon, Apple e Google delle Big Five. Il suo CEO e Presidente, nonché uno dei fondatori, è Mark Zuckerberg. Facebook possiede alcune tra le piattaforme social network con più utenti al mondo come: Facebook, Instagram e Whatsapp.

INDICE: 1. MODELLO DI BUSINESS 2. STORIA 3. SETTORE 4. BILANCI 5. AZIONE 6. PROSPETTIVE FUTURE E FATTORI DI RISCHIO 7. VALUTAZIONI INGRESSO 8. CONCLUSIONI

1. MODELLO DI BUSINESS Facebook è l’azienda di social network più grande al mondo. I prodotti che la società costruisce hanno il fine di connettere le persone tra loro e di condividere esperienze e informazioni attraverso dispositivi mobili, personal computer, cuffie per realtà virtuale e dispositivi domestici. Per fare tutto ciò, Facebook usa le sue piattaforme, come: - Facebook: è il social network più grande al mondo. Esso è stato il primo social network dell’azienda e permette di connettere e condividere informazioni tra gli utenti attraverso dispositivi mobili e personal computer grazie a: post, storie, feed di notizie, Marketplace e Watch. - Instagram: È un luogo dove le persone possono esprimersi attraverso le foto, video e messaggistica privata, anche tramite Instagram Feed e Stories. - Messenger: è un'applicazione di messaggistica che consente alle persone di connettersi con amici, familiari, gruppi e aziende in tutto il mondo attraverso l’account Facebook. - Whatsapp: è un'applicazione di messaggistica semplice che viene utilizzata da persone e aziende di tutto il mondo per comunicare in modo privato. - Oculus: hardware, software e ecosistema di sviluppatori che consente alle persone in tutto il mondo di incontrarsi e connettersi tra loro attraverso i loro prodotti di realtà virtuale Oculus. Facebook genera sostanzialmente tutti i ricavi dalla vendita di posizionamenti pubblicitari. Gli annunci consentono agli esperti di marketing di raggiungere le persone in base a una varietà di fattori tra cui età, sesso, posizione, interessi e comportamenti. Gli annunci possono essere visualizzati in più piattaforme, tra cui Facebook, Instagram, Messenger e applicazioni e siti Web di terze parti.

2. STORIA Inizialmente la società si chiamava TheFacebook. Il prefisso The venne rimosso nel 2006, dopo l'acquisto del dominio facebook.com da parte della società. Nell'aprile 2006 Facebook assunse il matematico Jeff Hammerbach, precedentemente impiegato da Bear Stearns nello sviluppo di algoritmi dedicati agli scambi commerciali ad alta frequenza. Ad Hammerbach fu assegnato il compito di raccogliere ed elaborare i dati degli utenti al fine di offrire annunci pubblicitari mirati. Il matematico lasciò l'azienda nel 2008 per fondare Cloudera. Nell'ottobre 2007 Microsoft ha annunciato di aver acquistato una quota dell'1,6% per 240 milioni di dollari, mentre un gruppo di investitori russi ha comprato il 2% per 200 milioni. Il valore totale del sito, secondo la stima di Microsoft, era quindi di 15 miliardi, valore successivamente smentito e corretto in 3,7 miliardi di dollari nel 2009. L'accordo per l'acquisto includeva il diritto da parte di Microsoft di inserire banner pubblicitari sul sito. Il 2 ottobre 2008 la società annuncia l'intenzione di stabilire una sede internazionale a Dublino, in Irlanda, destinata alla copertura del mercato europeo e di quello africano. Pochi giorni dopo Facebook apre un ufficio anche a Parigi, in Francia. L'annuncio che il bilancio di Facebook era in positivo per la prima volta risale al settembre 2009. All'inizio del 2010 l'azienda è stata valutata 14 miliardi di dollari. Il 4 agosto dello stesso anno Facebook ha comprato 18 brevetti Friendster, pagandoli 40 milioni di dollari. Nel novembre 2010, secondo la piattaforma di scambio di titoli SecondMarket, Inc., una compravendita privata di azioni Facebook ne stimava il valore totale in 41 miliardi di dollari, terzo in ordine di grandezza tra i siti internet dopo Google e Amazon. Il 3 gennaio 2011, Goldman Sachs ha investito in Facebook 450 milioni di dollari, stimando il valore totale in 50 miliardi di dollari. Nello stesso periodo Facebook Inc. ha deciso di spostare il proprio quartier generale da Palo Alto a Menlo Park, negli uffici della Sun Microsystems, rimasti vuoti in seguito all'acquisizione da parte di Oracle.

2.1 STORIA Il 9 aprile 2012 l'azienda ha acquistato Instagram per 1 miliardo di dollari. Il 19 febbraio 2014, il cofondatore Mark Zuckerberg, ha annunciato l'acquisizione di WhatsApp da parte della società per 16 miliardi di dollari, che diventeranno 19 miliardi a transazione conclusa. Il 25 marzo dello stesso anno ha anche annunciato sul suo profilo l'acquisizione di Oculus VR, azienda produttrice dell'Oculus Rift. A marzo 2015, durante la F8 Conference a San Francisco, Facebook annuncia l'intenzione di voler connettere tutto il mondo attraverso l'utilizzo di droni. Il progetto, in cui è coinvolto anche l'ente Internet.org, punta alla diminuzione del divario digitale tra le varie zone del globo. I primi test sono iniziati a metà 2015. Nel luglio 2017 l'azienda supera un valore totale di mercato di 500 miliardi di dollari. Nel marzo 2018, Facebook si trovò nel mezzo dello scandalo di Cambridge Analytica. Fu rivelato che Cambridge Analytica aveva raccolto i dati personali di milioni di account Facebook senza il loro consenso e li aveva usati per scopi di propaganda politica. È stato definito come un momento di spartiacque nella comprensione pubblica dei dati personali e ha provocato un forte calo del prezzo delle azioni di Facebook, alla quale si chiede una regolamentazione più rigorosa sull'uso dei dati personali. Nel 2019 Facebook crea Libra, una criptovaluta e sistema di pagamento. Essa è una «stablecoin» che dovrà facilitare lo scambio di denaro attraverso i social network o strumenti quali Messenger e WhatsApp. Una moneta parallela, basata su blockchain, per lo scambio di denaro tra utenti o per l'erogazione ed il pagamento di servizi online. Per conoscere la storia di Facebook, consigliamo la visione del film: «The social network», diretto da David Fincher.

3. SETTORE: Mercato di riferimento Dall’uscita di thefacebook le relazione sociali sono stravolte per sempre. La possibilità di mantenere rapporti e condividere a tutti gli amici le proprie esperienze ha attratto fin da subito la popolazione. Per studiare il mercato useremo le principali metriche per lo studio degli utenti nei social network: DAU e MAU. - DAU(Daily active users): sono il numero di utenti registrati a Facebook che si sono connessi e hanno visitato Facebook attraverso il sito Web o il dispositivo mobile, oppure hanno utilizzato l’applicazione Messenger in un determinato giorno. Le DAU mondiali sono aumentate del 9% fino ad arrivare nel Dicembre 2019 a 1,66 miliardi di media, dagli 1,52 miliardi a dicembre 2018. - MAU (Monthly active users): usa le stesse metriche della precedente voce, ma in questo caso fa riferimento agli utenti mensili. A Dicembre 2019, Facebook ha avuto una media di utenti attivi mensili di 2,5 mlrd, una crescita dell’8% rispetto allo scorso anno. I nuovi utenti in India, Indonesia e Filippine hanno rappresentato le principali fonti di crescita del numero degli utenti attivi.

3. SETTORE: Competitor Facebook è l’azienda di gran lunga più importante nel comparto social network. Dalle ultime statistiche (aprile 2020) notiamo come la compagnia di Zuckerberg sia posizionata molto bene con tutte le sue piattaforme. Facebook regna ancora nella classifica con i suoi 2,4 mlrd di utenti attivi mensili. Al secondo posto troviamo con un numero molto simile di utenti attivi, Youtube (piattaforma video di Alphabet) e Whatsapp (sempre di proprietà di Facebook). Ancora sotto troviamo un altro prodotto marchio Facebook, quale Messenger. Quinto posto per la cinese WeChat e sesto per Instagram. Notiamo come 4 dei primi 6 social network al mondo siano di proprietà di Facebok. Il vero competitor per quanto riguarda il modello di business è Google. Anche quest’ultima per guadagnare fa uso delle vendite dello spazio pubblicitario.

3.1 SETTORE: Competitor Google per vendere spazi pubblicitari fa uso delle Adwords. Ora vedremo le sostanziali differenze tra i due metodi usati: Facebook ads e Google Adwords. Google AdWords è la piattaforma pubblicitaria PPC più grande e popolare al mondo. La ricerca a pagamento si concentra sul targeting di parole chiave e sull'utilizzo di annunci di testo. Gli inserzionisti utilizzano l'offerta di AdWords su parole chiave - parole e frasi specifiche incluse nelle query di ricerca immesse dagli utenti di Google - nella speranza che i loro annunci vengano visualizzati insieme ai risultati di ricerca per queste query. Ogni volta che un utente fa clic su un annuncio, all'inserzionista viene addebitato un determinato importo, da cui il nome "pubblicità pay-per-click". Sebbene la pubblicità su Facebook possa essere considerata simile ad AdWords, in quanto gli inserzionisti che utilizzano entrambe le piattaforme stanno essenzialmente promuovendo la propria attività su Internet, qui finiscono le somiglianze. A differenza della ricerca a pagamento, che aiuta le aziende a trovare nuovi clienti tramite parole chiave, i social a pagamento aiutano gli utenti a trovare attività in base alle cose a cui sono interessati e ai modi in cui si comportano online.

3.2 SETTORE: Competitor Facebook non ha rivali per quanto riguarda l'enormità del suo pubblico social. Tuttavia, anziché esporre gli inserzionisti e i loro messaggi a questo vasto pubblico, la vera forza dell'immenso pubblico di Facebook risiede nella potenziale granularità con cui gli inserzionisti possono indirizzare gli utenti di Facebook. A differenza delle ads PPC relativamente asciutte e basate sul testo, gli annunci di Facebook sono visivamente potenti. I migliori annunci di Facebook si fondono perfettamente con i video, le immagini e altri contenuti visivi nei feed di notizie degli utenti e ciò consente agli inserzionisti di sfruttare le qualità fortemente persuasive degli annunci visivi. Le aziende e gli esperti di marketing che sperimentano gli annunci di Facebook sono spesso colpiti dalla possibilità delle sue opzioni di targeting, nonché dagli strumenti di cui dispongono per creare annunci accattivanti. Tuttavia, un elemento degli annunci di Facebook che sorprende costantemente i nuovi arrivati è il potenziale ritorno sugli investimenti offerto dalla pubblicità su Facebook. I costi per click tra le due piattaforme cambiano notevolmente. In una campagna pubblicitaria su Google AdWords le aziende possono pagare pure fino a decine di dollari per click, a seconda dei target di riferimento. Facebook, invece, fa in modo che questi siano più accessibili anche alle piccole imprese con costi anche di qualche decina di centesimi. È interessante notare, anche, come Facebook stia guadagnando anche da un nuovo tipo di «pubblicità», le campagne elettorali. Facebook è l’unica piattaforma, insieme a Twitter ad avere questa fonte di guadagno e, secondo una ricerca del Wall Street Journal, gli esperti hanno previsto, per le prossime elezioni presidenziali, che verranno spesi $2,9 mlrd in propaganda politica sui social network.

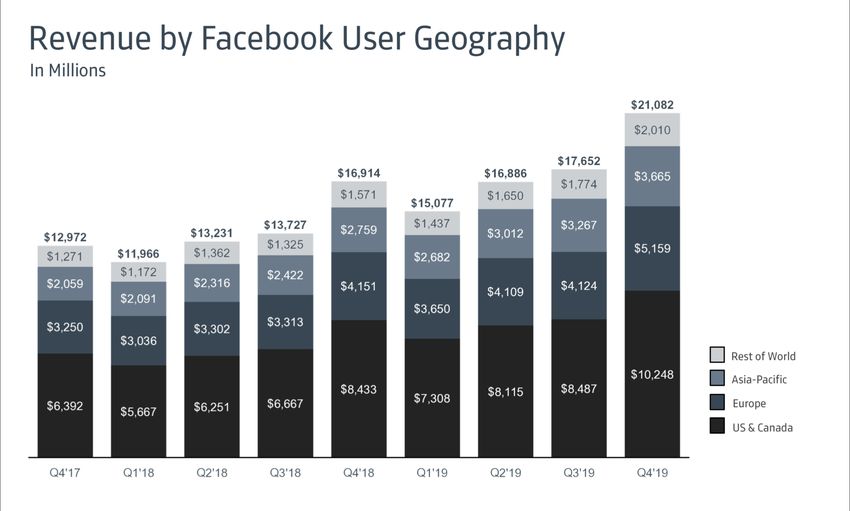

3. SETTORE: Provenienza Facebook tende a categorizzare le sue entrate geograficamente. Infatti, il luogo degli utenti influenza di molto i ricavi e i risultati finanziari poiché, attualmente, l’azienda di Zuckerberg monetizza a tassi medi diversi le varie regioni. Le entrate e gli ARPU (ricavo medio per utente) in regioni come gli Stati Uniti, il Canada e l'Europa sono più alte, dovute principalmente alle dimensioni e alla maturità di quei mercati pubblicitari online e mobili. Ad esempio, gli ARPU nel 2019 negli Stati Uniti e in Canada, sono stati più di 11 volte superiori delle regioni asiatiche. I ricavi per utente sono cresciuti in un anno del 24% negli USA e in Canada, del 20% in Europa, del 18% in Asia e del 16% nella categoria che è classificata come ‘Resto del Mondo’. Nonostante questo, la crescita degli utenti attivi è stata molto più rapida in regioni con ARPU più bassi, come Asia e Resto del Mondo. Questo dà un gran margine in futuro per far aumentare i guadagni, poiché i ricavi per utente sono ancora molto bassi, ma il numero di utenti sta crescendo esponenzialmente.

4. BILANCI: Conto Economico I ricavi di Facebook sono cresciuti negli ultimi 10 anni ad un tasso annuo altissimo, ovvero del 48,8%, e focalizzandoci più propriamente negli ultimi 5 anni, notiamo come la crescita abbia continuato questo trend senza accennare ad un appiattimento della curva. Una crescita annuale composta (CAGR) del 41%. Nell’ultimo anno, il numero delle ads fornite sono cresciute del 33%, tuttavia il prezzo medio per inserzione è diminuita del 5%, questo a causa del grande aumento di pubblicità attraverso le Stories e dal fatto che sono cresciute il numero di inserzioni in aree geografiche con tassi di monetizzazione minori. Il margine industriale è molto alto, questo perché aziende come Facebook non hanno grandi costi di produzione, se non i costi per i data center e le infrastrutture tecniche. Questo nell’ultimo anno è stato del 81,9%, mentre per Google del 55,6%, una bella differenza. È, però, bene ricordare che i ricavi di Google non provengono tutti dalla pubblicità, ma comunque valgono per l’86% del suo totale . Negli anni, il costo del venduto è aumentato poco più che proporzionalmente ai ricavi. Le spese generali sono cresciute enormemente nel 2019. La maggior parte è dovuta alla sanzione della Federal Trade Commission, pagata nei primi 6 mesi del 2019, di ben $5 mlrd di dollari per problemi legati alla privacy dei consumatori. Questa sanzione ha inficiato enormemente nei margini operativi e negli utili finali. Infatti l’utile finale di esercizio è stato di $18,49 mlrd, ovvero un decremento del 16,37% rispetto allo scorso anno. Ma qua, un buon investitore deve fare una precisazione. Gli utili senza la penale sarebbero stati di $23,5 mlrd, inoltre Facebook ha dovuto aumentare gli oneri fiscali di $1,11 mlrd a causa dell’Altera Ninth Cicuit Opinion. Questi sono tutti eventi inusuali, che danno, agli investitori più attenti, una grande opportunità.

4. BILANCI: Conto Economico

Per quanto riguarda i margini operativi e di profitto, questi sono 8 0

. 0 ,0 0

molto più alti di quelli di Alphabet (Holding di Google), con dei 70.697,00

39,6

margini in media piu alti del 20%. 7 0

. 0 ,0 0

36,97

39,2

6 0

. 0 ,0 0

55.838,00 34,78

Gli EPS (utili per azione) quest’anno sono stati $6,43, tuttavia, se

non considerassimo gli elementi inusuali accaduti nell’ultimo 5 0

. 0 ,0 0

esercizio sarebbero stati di $8,56. Prendendo in considerazione utili 40.653,00

20,57

4 0

. 0 ,0 0

per azioni di $8,56 abbiamo una crescita annua negli ultimi 10 e 5

27.638,00

anni di rispettivamente, 54,5% e 60,5%. Nel caso invece, 3 0

. 0 ,0 0

24585

22112

prendessimo gli EPS reali, avremmo comunque una crescita 17.928,00

2 0

. 0 ,0 0

15934

composta annua (CAGR) negli ultimi 5 anni di quasi il 50%. 10217

3688

1 0

. 0 ,0 0

Questa crescita degli EPS è dovuta in parte anche dal programma di 0 ,0

riacquisizioni delle azioni effettuata dall’azienda di Zuckerberg. 2015 2016 2017 2018 2019

Negli ultimi due anni sono state riacquistate 80 milioni di azioni, e normalizzato

nell’ultimo report, il consiglio di amministrazione ha dichiarato un

aumento del programma di buyback di $10 mlrd, per un Ricavi Utili Margine di profitto

complessivo di $34 mlrd.4. BILANCI: Stato patrimoniale La prima voce da analizzare nello stato patrimoniale è quella della liquidità. Facebook possiede $54,85 miliardi in cassa. Questo permette a Facebook di avere una notevole tranquillità finanziaria e di poter acquisire partecipazioni in altre società, come avvenuto recentemente con Reliance Jio, ma in passato con aziende come Instagram e Whatsapp. Negli ultimi 5 anni Facebook ha conservato cash per $36,4 mlrd, arrivando agli attuali $55 mlrd. Gli indici di liquidità della compagnia sono molto alti, vediamone alcuni: - Il Current Ratio (Current assets/Current liabilities), ovvero il rapporto tra gli asset liquidabili entro un anno e le passività correnti, cioè a scadenza a breve, è di 4,4. Questo valore è molto alto, indice di una salute finanziaria impeccabile. - Il Quick ratio, che però tiene in considerazione anche l’inventario è stato anch’esso di 4,4. Il book value per share, ovvero il capitale netto per azione, negli ultimi 5 anni è cresciuto ad un tasso annuo del 22,5%. Ma ora arriviamo all’indebitamento totale della società. Facebook ha un debito minimale, infatti il suo rapporto Debito/Equity è di 0,09. Mentre per quello che concerne il debito a lungo termine nel bilancio aziendale è inesistente. Se però confrontiamo il livello d’indebitamento di tutto il settore, notiamo come tutti i partecipanti abbiano livelli molto bassi, da Google a Twitter, tutti sotto lo 0,3.

4. BILANCI: Stato patrimoniale

Gli indici di redditività di Facebook sono aumentati notevolmente, sebbene l’ultimo anno siano falsati dagli eventi

spiegati precedentemente.

Sottolineiamo come il ROE (Return on Equity) nel 2015 era di solo il 9,14%, mentre negli ultimi due anni ha avuto una

media del 23,9%. Google ha un ROE del 17,8% e Twitter del 18%.

Anche il ROA (Return on Assets) è aumentato notevolmente negli ultimi anni, basti vedere che nel 2018 aveva una

percentuale del 24,3%, mentre nel 2015 del 8%. Anch’esso è superiore a quello dei competitor, indice che Facebook è

molto redditiva.

Debt/Equity

120000

100000

80000

60000

40000

20000

0

2015 2016 2017 2018 2019

Debt Equity4. BILANCI: Rendiconto finanziario Facebook ha migliorato anno dopo anno i flussi di cassa. Il Free Cash Flow negli ultimi 10 anni ha avuto una crescita annua del 55%, mentre negli ultimi 5 anni del 36,7% (tasso sempre molto elevato). Lo studio dell’andamento del cash flow è un importante strumento analitico sia per il monitoraggio che per l’analisi dell’attività stessa. Esso è interpretabile come la parte di flussi di cassa da attività operative che residua (da cui il termine "free") dopo aver provveduto alle necessità di reinvestimento dell'azienda in nuovo capitale fisso. I flussi di cassa da attività operative sono stati nell’ultimo anno di $36,3 mlrd, equivalente ad una crescita di $7 mlrd rispetto al 2018. Questo aumento è dovuto principalmente a causa di un più alto reddito netto, prima dell'effetto dell'accantonamento di liquidità legale per Federal Trade Commission di $ 5,0 miliardi, e dell’aumento delle imposte dovute. I flussi di cassa attività d’investimento sono stati di $19,8 mlrd, un aumento di circa $8 mlrd rispetto all’anno precedente. Questa è derivato per $ 15,10 miliardi di acquisti di immobili e attrezzature, e soprattutto con continui investimenti in data center, server, edifici per uffici e infrastruttura di rete. Gli altri $ 4,19 miliardi, sono di acquisti di market securities, ovvero titoli negoziabili. Invece di trattenere tutta la liquidità nelle casse, che non presenta alcuna opportunità di guadagnare interessi, Facebook ne investe una parte in titoli liquidi a breve termine. I flussi di cassa da attività finanziarie sono diminuite dai $15,6 mlrd del 2018 ai $7,3 mlrd quest’anno. Questi comprendono per quasi la totalità le spese di buyback.

5. AZIONE Un azione Facebook (FB) attualmente ha un prezzo di $190. Con una capitalizzazione pari a $533,51 miliardi, è considerata una large cap. FB ha un PE (rapporto prezzo utili) di 31, che però normalizzato alla sentenza pagata avremmo un PE di 22,2. Il livello di questo rapporto prezzo-utili è storicamente considerato conveniente per quest’azienda. Secondo gli analisti il PE forward è di 19,73. Google ha un PE di 26. Il rapporto prezzo-vendite (P/S) è di 7,55, che sarebbe molto alto se non considerassimo il settore. Infatti i margini di profitto sono molto alti e ciò normalizza i multipli riguardanti i profitti, ma gonfia quelli in relazione con i ricavi. Il rapporto P/B, ovvero prezzo-book value, è di 5,36, che è poco più alto di quello di Google (4,7). Anche con questo indice bisogna fare delle precisazioni. Infatti le aziende tecnologiche che forniscono servizi online non hanno bisogno di grandi asset fisici e di conseguenza, nonostante Facebook abbia un debito pressocchè inesistente, il valore contabile non è molto alto. Le valutazioni di Facebook sono in linea con il settore, ma bisognerebbe anche considerare che le altre aziende non hanno il vantaggio competitivo e questa crescita. Ciò fa pensare che il mercato non abbia scontato ancora del tutto la crescita che potrà avere in futuro, forse pure a causa delle diatribe legali che hanno distorto la visione che gli investitori hanno per la compagnia.

5.1 AZIONE Addentrandoci nell’ownership, notiamo che il 67% delle azioni sono detenute da istituzionali, di cui il 6,5% da parte del fondo Vanguard, che lo rende anche il maggiore investitore. Il quasi 30% è detenuto dal pubblico generale e il 3,3% da insider. Zuckerberg possiede l’81% di azioni classe B e il 53% dei diritti di voto. Eduardo Saverin è il secondo azionista individuale per partecipazione con l’equivalente di $10,2 miliardi. La percentuale del flottante venduta allo scoperto è del 1,27%, ciò indica che è poco presa di mira dagli orsi (ribassisti).

6. PROSPETTIVE FUTURE E FATTORI DI RISCHIO Tutti ricordiamo la mega acquisizione, pari a $19 mlrd, fatta da Zuckerberg per Whatsapp, e molti si chiedono il perché, un’azienda come Facebook abbia speso così tanto per un prodotto che, fino ad ora, non ha portato guadagni se non in minima parte con l’ala business. E se l’obiettivo primario fosse stato quello di fidelizzare un enorme bacino di clienti? Mark Zuckerberg dal 2020 lancerà al mondo ‘Whatsapp pay’. Si tratta di un sistema di pagamento che in India è già arrivato da qualche anno ma che nel resto del mondo non ha ancora fatto la sua comparsa ufficialmente. Gli utenti potranno dall'applicazione, inviare del denaro ad altri utenti semplicemente dalla chat che si ha con questi. Al momento non si ha una data specifica dalla quale il sistema sarà attivo. In tutto il mondo sono praticamente più di 2,9 miliardi gli utenti che al mese accedono a Facebook, Instagram, WhatsApp e Messenger. Addirittura sono oltre 2 miliardi gli utenti che ogni giorno accedono ad almeno una di queste applicazioni. Numeri da capogiro, considerando che potenzialmente questo sistema di pagamento potrebbe essere usato da più del 30% della popolazione. In data 21 aprile 2020, Facebook ha annunciato un investimento di $ 5,7 miliardi, ovvero 43.574 INR, in Jio Platforms Limited, parte di Reliance Industries Limited, rendendo Facebook il maggiore azionista di minoranza. L'investimento in Jio è uno dei maggiori investimenti che Facebook abbia mai fatto, e potrebbe aiutare la ditta di Silicon Valley a sperimentare qualcosa di simile a WeChat, la popolare app di messaggistica in Cina che viene utilizzata per tutto: dalla prenotazione degli appuntamenti del medico alla realizzazione digitale dei pagamenti. "La transazione si adatta alla loro recente spinta per costruirsi e sperimentare di più e fornisce una rete chiusa di 388 milioni di utenti ... per costruire e testare un'app simile a WeChat", hanno detto gli analisti Bernstein. Il legame include una partnership commerciale con WhatsApp che potenzialmente apre la strada a Facebook per fare soldi dai 400 milioni di utenti del servizio di messaggistica in India.

6.1 PROSPETTIVE FUTURE E FATTORI DI RISCHIO E Libra? Come precedentemente spiegato, si tratta di una criptovaluta e sistema di pagamento. Una «stablecoin» che dovrà facilitare lo scambio di denaro attraverso il social network o strumenti quali Messenger e WhatsApp. Una moneta parallela, basata su blockchain, per lo scambio di denaro tra utenti o per l'erogazione ed il pagamento di servizi online. Difficile che l’anno giusto per la valuta di Menlo Park e dei suoi partner sia il 2020. Patrick Ellis, uno dei cinque membri dell’Associazione basata a Ginevra, ha ammesso che ancora non esiste «una strategia definita» per il lancio del prodotto. Tutto dipenderà dai regolatori, che l’anno prossimo potrebbero esibirsi nell’impresa di fermare Mark Zuckerberg. Ecco, invece, i fattori di rischio: - Se i dati relativi all’ultimo decennio incoronano Re Mark come sovrano incontrastato, quelli del 2019 contengono una sentenza inequivocabile: la cinese TikTok è stata scaricata più volte di Instagram. TikTok è però utile a Zuckerberg per un motivo: può affermare di avere dei concorrenti, quando viene accusato di abuso di posizione dominante. Se però, l’anno prossimo i cinesi dovessero guadagnare ulteriore terreno il discorso potrebbe cambiare. - Facebook genera quasi la totalità dei suoi ricavi dalle inserzioni pubblicitarie. Nei periodi di recessione, per le imprese, è solito come prima cosa, tagliare le spese per la pubblicità. - Facebook potrebbe incontrare nuovi problemi legati alla privacy degli utenti o alla commissione antitrust.

7. VALUTAZIONI INGRESSO Secondo il nostro modello di calcolo, considerando per i prossimi 5 anni una crescita degli EPS di circa il 25%, in linea con le prospettive degli analisti, e nei secondi 5 anni una crescita dimezzata e quindi pari al 12%, più il programma previsto di buyback. Moltiplicando il tutto per un PE di 25 e scontando il tutto per il 15% annuo di rendimento atteso, otteniamo un valore pari a $252,5 per azione. Se, invece, scontassimo il valore ottenuto per un tasso del 10% otterremmo un valore intrinseco molto alto, di $392 per azione. Un azione Facebook che ora ha un prezzo di $190 sembrerebbe sottovaluta del 24,6%, nel caso di alti tassi di sconto, e del 51% con tassi di sconto più conservativi. Un altro modo per valutare l’azienda, sarebbe quella di considerare le ARPU. Se ipoteticamente considerassimo che Facebook mantenesse questa penetrazione nel mondo, quindi che il 30% della popolazione fosse un utente Facebook e che nel 2030 la popolazione diventasse di 8,6 miliardi (come in linea dalle previsioni), gli utenti diverrebbero 2,6 mlrd. Ora dovremmo ipotizzare che però le regioni dell’Asia Pacifica, convergano verso i livelli di sviluppo dei paesi avanzati (come USA e Canada). Attualmente le ARPU per Usa e Canada sono di $139,2 all’anno per utente mentre nei paesi meno sviluppati di $12,6 l’anno per utente. Se consideriamo per il 2030 una media totale di 50$ per utente avremmo un ricavo pari a $130 miliardi, per un PS come l’attuale avremmo un market cap di 1001 miliardi. Che equivarrebbe ad un rendimento dell’investimento del 7% l’anno. Dobbiamo considerare che abbiamo usato delle stime molto conservative. $50 di ricavo per utente è una stima molto bassa se consideriamo quanto paesi come l’India stiano crescendo.

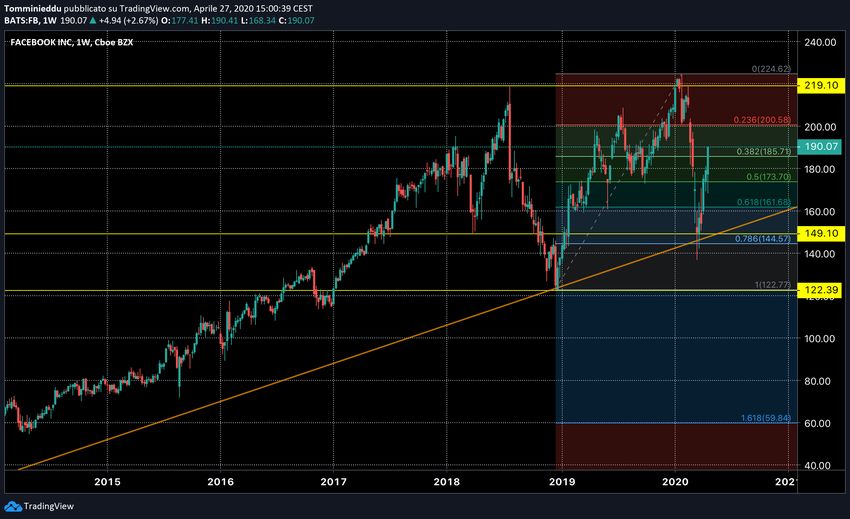

Questo è il grafico settimanale con candele giapponesi del

titolo. Il trend principale è visibilmente rialzista,

tuttavia abbiamo visto un periodo di lateralità a partire

da Luglio 2018 con il crollo del prezzo, a causa dei

problemi legati a Cambridge Analytica.

Il prezzo è sceso molto rapidamente, con una grande

volatilità, soprattuto nella prima settimana. Fino a

bloccarsi a quello che noi abbiamo individuato, un

supporto, sia statico che dinamico, in area $122.

Successivamente il titolo ha avuto una bella salita,

fermata dalla recente crisi sanitaria.

Abbiamo individuato inoltre una

resistenza statica sui massimi

toccati sia in estate del 2018

che all’inizio del 2020

Abbiamo tracciato i livelli di Fibonacci e visto come

il livello 78,6% si trovasse in concomitanza di

un’area di supporto e che effettivamente poteva

essere usato come potenziale ingresso per una presa

di posizione nel titolo.Questo è il grafico, con candele giornaliere, raffigurante le tre medie mobili più rilevanti. La media a 50 periodi ha rotto al ribasso sia la media a 100 periodi che quella a 200. Notiamo come il prezzo, nel recente rimbalzo, abbia inizialmente usato questa media a 50 periodi come resistenza e successivamente abbia rotto con forza, lanciando un segnale long. Attualmente il mercato è molto volatile, consigliamo di tener conto anche dei possibili segnali dati dagli indici di riferimento: Nasdaq e S&P500.

8. CONCLUSIONI

- Facebook è spesso al centro dei dibattiti, per via della

facilità di raccogliere dati degli utenti e della sua totale

dominanza nel mercato digitale. Potrebbe, quindi,

incontrare notevoli difficoltà nel caso le grandi

commissioni di salvaguardia intervenissero.

- In recessione, i ricavi dalle pubblicità per utente

potrebbero diminuire.

- Ha sempre aumentato negli anni ricavi e profitti

- Non ha debito e possiede un enorme quantità di liquidità.

- Ha un notevole vantaggio competitivo, possedendo 4 dei 6 social

più usati al mondo.

- Whatsapp pay potrebbe rendere Facebook il sistema di

pagamento, di gran lunga, più usato al mondo.

- È attualmente sottovalutata.GRAZIE PER LA VISIONE stockbrothers.it info@stockbrothers.it stockbrothers.it

Puoi anche leggere