La valutazione immobiliare nei periodi di disordini di mercato

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

La valutazione immobiliare nei periodi di disordini di mercato

Giampiero Bambagioni

Responsabile Scientifico e coautore del Codice delle Valutazioni Immobiliari - Italian Property Valuation Standard

IVSC Europe Board Member

Seminario online | Webinar

Roma, 21 aprile 2020

A © 2020, Giampiero Bambagioni

1

Indice

▪ Scenari macroeconomici e volatilità dei mercati

▪ Gli “standard affidabili per la valutazione dei beni immobili” in base alla

normativa vigente (Direttiva n. 17/2014 e art. 120-duodecies del TUB)

▪ Il documento dell’IVSC su come «Affrontare l’incertezza della valutazione

in periodi di turbolenza dei mercati» che richiama gli Standard

internazionali di valutazione (IVS) e le metodologie applicabili nei periodi

di elevata volatilità dei mercati.

© 2020, Giampiero Bambagioni

2

Scenari macroeconomici e volatilità dei mercati

Grafico Indice FTSE MIB: andamento nel tempo delle quotazioni

© 2020, Giampiero Bambagioni

3

Scenari macroeconomici e volatilità dei mercati

© 2020, Giampiero Bambagioni

4

Scenari macroeconomici e volatilità dei mercati

© 2020, Giampiero Bambagioni

5

Scenari macroeconomici e volatilità dei mercati

© 2020, Giampiero Bambagioni

6

Sondaggio congiunturale Banca d’Italia – Tecnoborsa – Agenzia delle Entrate | 28 febbraio 2020

© 2020, Giampiero Bambagioni

7

Sondaggio congiunturale Banca d’Italia – Tecnoborsa – Agenzia delle Entrate | 28 febbraio 2020

© 2020, Giampiero Bambagioni

8

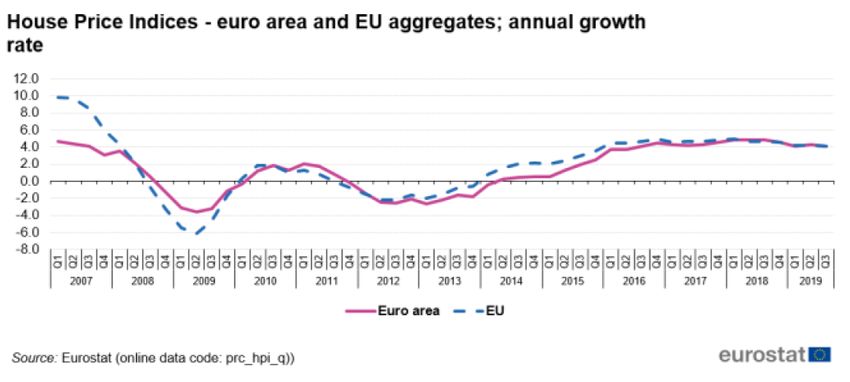

Eurostat | Indice dei prezzi delle abitazioni

© 2020, Giampiero Bambagioni

9

IVSC

L’International Valuation Standards

Council (IVSC), è lo standard setter

globale super partes, che si occupa a

livello internazionale di tutte le

tematiche valutative (immobiliari e

aziendali).

Ha emesso un documento dal titolo

“Affrontare l'incertezza della

valutazione nei periodi di

turbolenza dei mercati” (Dealing

with valuation uncertainty at times

of market unrest) funzionale a

supportare l’operatività degli

operatori (valutatori, banche,

investitori, intermediari ed altri

professionisti della filiera) in questa

fase di rilevante incertezza dei

mercati conseguente alla pandemia

da Covid-19.

© 2020, Giampiero Bambagioni

10Finalità e caratteristiche delle valutazioni

Stime non soggette a Valutazioni conformi

specifiche norme (Expertise) a normative e standard di riferimento

➢ Stima analitica (non rispondente ➢ Perizie per mutui | Art. 120- ➢ Consulenze tecniche nel

a standard e/o normative) duodecies TUB e normativa di processo civile (procedure

vigilanza bancaria (Circolare Banca esecutive e concorsuali);

➢ Stima sommaria d’Italia n.285 ”...possesso di Consulenze tecniche nel

certificazioni comprovanti le competenze processo penale.

➢ Giudizio di stima Rif. Art. 568 C.P.C. |

necessarie per svolgere la valutazione

degli immobili mediante l’applicazione Determinazione del valore

degli standard internazionali o nazionali.)* dell’immobile (valore di

mercato) e disposto dell’art.173-

Stime ➢ Valutazione relative a FIA italiani bis (Contenuto della relazione di

per finalità tributarie immobiliari: fondi e le Sicaf. stima e compiti dell'esperto) Disp.

Ex Decreto MEF 5 marzo 2015 | Att. C.P.C.

Titolo IV (Valutazione di beni)

➢ Sentenze della Corte di Regolamento attuativo dell’articolo ➢ Valutazioni ex art. 2423 e segg.

Cassazione (Sezione Tributaria) 39 del decreto legislativo 24 C.C. (Redazione del bilancio) Es.

del 15.12.2017, N. 30163 (i dati febbraio 1998, n. 58 (TUF) in base allo IAS 40 investimenti

OMI «costituiscono mere concernente la determinazione dei immobiliari. (Nei principi contabili

presunzioni semplici inidonee a criteri generali cui devono internazionali (IAS/IFRS) il fair

uniformarsi gli Organismi di value viene definito come "il

sorreggere da sole la pretesa

investimento collettivo del corrispettivo al quale un’attività

impositiva». potrebbe essere scambiata, o una

risparmio (OICR) italiani.

➢ del 26.10.2016, N. 21569 | «Le passività estinta, in una libera

Art. 16 Esperti indipendenti.

quotazioni OMI … non transazione tra parti consapevoli e

costituiscono fonte tipica di prova disponibili.

ma strumento di ausilio ed indirizzo ---

* Valutatore Immobiliare certificato ai sensi delle norme UNI 11558:2014 e UNI CEI

per l'esercizio della potestà di

EN ISO/IEC 17024:2012 possiede comprovate competenze nella stima in base agli

valutazione estimativa» standard internazionali e nazionali.

© 2020, Giampiero Bambagioni

11Direttiva (UE) 17/2014

Direttiva (UE) 17/2014 del Parlamento Europeo e del Consiglio

del 4 febbraio 2014 in merito ai contratti di credito ai consumatori relativi a beni immobili residenziali

Art. 19

Valutazione dei beni immobili

1. Gli Stati membri provvedono affinché siano elaborate nel proprio territorio standard per

la valutazione dei beni immobili residenziali affidabili ai fini della concessione dei crediti

ipotecari. Gli Stati membri impongono ai creditori di assicurare il rispetto di tali standard quando

effettuano la valutazione di un immobile o di prendere misure ragionevoli per assicurare

l’applicazione di tali standard quando la valutazione è condotta da terzi. Se le autorità nazionali

sono responsabili della disciplina dei periti indipendenti che effettuano le valutazioni dei beni

immobili, devono provvedere affinché tali periti rispettino la normativa nazionale vigente.

2. Gli Stati membri provvedono affinché i periti interni ed esterni che conducono

valutazioni di beni immobili siano competenti sotto il profilo professionale e

sufficientemente indipendenti dal processo di sottoscrizione del credito in modo da poter

fornire una valutazione imparziale ed obiettiva, che deve essere documentata su supporto

durevole e della quale deve essere conservato un esemplare dal creditore.

© 2020, Giampiero Bambagioni

12Testo Unico Bancario (TUB) | Art. 120-duodecies

Direttiva (UE) N. 17/2014 recepita con il Decreto Legislativo 21 aprile 2016, n. 72

che ha modificato il Testo Unico Bancario (TUB)

Art. 120-duodecies (Valutazione dei beni immobili)

1. I finanziatori applicano standard affidabili per la valutazione dei beni immobili

residenziali ai fini della concessione di credito garantito da ipoteca. Quando la valutazione è

condotta da soggetti terzi, i finanziatori assicurano che questi ultimi adottino standard

affidabili.

2. La valutazione è svolta da persone competenti sotto il profilo professionale e

indipendenti dal processo di commercializzazione del credito, in modo da poter fornire una

valutazione imparziale ed obiettiva, documentata su supporto cartaceo o su altro supporto

durevole.

3. La Banca d'Italia detta disposizioni di attuazione del presente articolo, tenendo anche conto

della banca dati dell'Osservatorio del mercato immobiliare dell'Agenzia delle entrate; ai fini del

comma 1 può essere prevista l'applicazione di standard elaborati in sede di

autoregolamentazione.

© 2020, Giampiero Bambagioni

13Fonti normative | C.P.C.

Art. 568 C.P.C. | Determinazione del valore dell’immobile

«Agli effetti dell’espropriazione il valore dell’immobile è determinato dal giudice avuto riguardo al

valore di mercato sulla base degli elementi forniti dalle parti e dall’esperto nominato ai sensi

dell’articolo 569, primo comma. Nella determinazione del valore di mercato l’esperto procede al

calcolo della superficie dell’immobile, specificando quella commerciale, del valore per metro quadro

e del valore complessivo, esponendo analiticamente gli adeguamenti e le correzioni della stima, ivi

compresa la riduzione del valore di mercato praticata per l’assenza della garanzia per vizi del bene

venduto, e precisando tali adeguamenti in maniera distinta per gli oneri di regolarizzazione urbanistica, lo

stato d’uso e di manutenzione, lo stato di possesso, i vincoli e gli oneri giuridici non eliminabili nel corso

del procedimento esecutivo, nonché per le eventuali spese condominiali insolute».

Norma da ultimo modificata ad opera del Decreto Legge 27 giugno 2015, n. 83, convertito, con modificazioni, nella Legge 6 agosto 2015, n.132.

---

L’efficienza della gestione del processo di recupero dei crediti deteriorati è ritenuta strategica a vari livelli; al riguardo:

i) la BCE ha adottato le “Linee guida per le banche sui crediti deteriorati (NPL)” che comprendono uno specifico

capitolo sulla valutazione delle garanzie immobiliari.

ii) il Consiglio Superiore della Magistratura (nell’ottobre 2017) ha adottato le Linee guida del in materia di “Buone prassi

nel settore delle esecuzioni immobiliari”.

© 2020, Giampiero Bambagioni

14Valore di mercato | definizione

VALORE DI MERCATO

Regolamento (UE) 575/2013, Art. 4, Comma 1, Punto 76

«Per valore di mercato si intende l’importo stimato al quale l’immobile verrebbe venduto

alla data della valutazione in un’operazione svolta tra un venditore e un acquirente

consenzienti alle normali condizioni di mercato dopo un’adeguata promozione

commerciale, nell’ambito della quale entrambe le parti hanno agito con cognizione di

causa, con prudenza e senza costrizioni.»

Il valore di mercato è documentato in modo chiaro e trasparente.

Inoltre, il Regolamento (UE) 575/2013 dispone al comma 3, lett. b), dell’art. 208 (Requisiti per le garanzie bancarie), che la valutazione

dell’immobile deve essere effettuata «da un perito che possieda le necessarie qualifiche, capacità ed esperienza per compiere una

valutazione e che sia indipendente dal processo di decisione del credito».

© 2020, Giampiero Bambagioni

15Valore di mercato | implicazioni della definizione

La definizione comunitaria di valore di mercato implica essenzialmente che:

▪ la commercializzazione dell’immobile sia promossa per un tempo

sufficientemente lungo nell’ambito di un mercato aperto al fine di consentire al più

ampio numero possibile di potenziali acquirenti di conoscerne la disponibilità su

mercato; la durata di questa fase di marketing è correlata, ovviamente, al tipo di

immobile e alle dinamiche del mercato di riferimento;

▪ il compratore e il venditore:

(i) siano motivati da un interesse alla massimizzazione delle proprie risorse

finanziarie,

(ii) siano bene informati su tutti gli aspetti della transazione (principio di

trasparenza) e

(iii) agiscano con prudenza e in modo indipendente;

▪ non siano computate nel valore di mercato spese accessorie rispetto al prezzo

corrisposto quali, ad esempio, i costi diretti afferenti la transazione (imposte, visure,

ecc.) e le spese inerenti la stipula dell’atto di compravendita e l’eventuale

intermediazione;

© 2020, Giampiero Bambagioni

16Valore di mercato

Sorveglianza

periodica sui valori

immobiliari

NPLs

LTV Esecuzioni

ai fini della immobiliari

erogazione

Valore di

mercato

Orizzonte temporale della stima

© 2020, Giampiero Bambagioni

17Concetti di economia

VALORE | PREZZO | COSTO | QUOTAZIONI

▪ il prezzo rappresenta la quantità di moneta effettivamente corrisposta per un

certo bene (o una certa prestazione); si riferisce a negozi giuridici ovvero

manifestazioni di volontà per transazioni effettivamente avvenute.

▪ il valore di un bene è sempre una previsione del possibile ricavo ottenibile da

una transazione futura, determinato sulla base di un procedimento di stima.

▪ il costo di un bene è la quantità di moneta impiegata per la sua produzione.

▪ la quotazione costituisce generalmente una dato sintetico di una quantità di

compravendite intercorse in un determinato contesto tuttavia degli immobili

osservati non sono disponibili i relativi comparabili (prezzo dello specifico

immobile, caratteristiche e consistenze).

© 2020, Giampiero Bambagioni

18Sentenza della Corte di Cassazione del 26.10.2016 N.21569

Sentenza della Corte di Cassazione (Sezione Tributaria) del 26.10.2016 N. 21569

“Le quotazioni OMI, risultanti dal sito web dell'Agenzia delle Entrate, ove sono gratuitamente e

liberamente consultabili, non costituiscono fonte tipica di prova ma strumento di ausilio ed

indirizzo per l'esercizio della potestà di valutazione estimativa, sicché, quali nozioni di fatto che

rientrano nella comune esperienza, utilizzabili dal giudice ai sensi dell'art. 115 c.p.c., comma 2,

sono idonee solamente a condurre ad indicazioni di valori di larga massima”

Dispositivo dell’art. 115, C.p.c.

Salvi i casi previsti dalla legge, il giudice deve porre a fondamento della decisione le prove proposte dalle parti o dal pubblico ministero nonché i fatti non

specificatamente contestati dalla parte costituita. Il giudice può tuttavia, senza bisogno di prova, porre a fondamento della decisione le nozioni di fatto che

rientrano nella comune esperienza.

Sentenze della Corte di Cassazione (Sezione Tributaria) del 15.12.2017, N. 30163

«la Corte di legittimità ha più volte chiarito che il riferimento alle stime effettuate sulla base dei

valori OMI per aree edificabili site nel medesimo comune non è idoneo e sufficiente a certificare il

valore dell'immobile, tenuto conto che tale valore può variare in funzione di molteplici parametri quali

l'ubicazione, la superficie, la collocazione nello strumento urbanistico nonché lo stato delle opere di

urbanizzazione (Cass. n. 20089 del 6.7.2017; Cass. 18651/2016). La C.T.R. ha ritenuto di riformare la

decisione di primo grado affermando la legittimità dell'atto impositivo fondato esclusivamente sui

valori elaborati sulla base delle quotazioni dell'osservatorio sul mercato immobiliare laddove tali

dati costituiscono mere presunzioni semplici inidonee a sorreggere da sole la pretesa impositiva,

per il che il contribuente non era neppure onerato della prova contraria…».

© 2020, Giampiero Bambagioni

19Testo Unico Bancario (TUB) | Art. 120-duodecies

Circolare Banca d’Italia 285

© 2020, Giampiero Bambagioni

20Testo Unico Bancario (TUB) | Art. 120-duodecies

Circolare Banca d’Italia 285

© 2020, Giampiero Bambagioni

21Testo Unico Bancario (TUB) | Art. 120-duodecies

Circolare Banca d’Italia 285

© 2020, Giampiero Bambagioni

22Standard affidabili | riferimenti scientifici

Riferimenti scientifici a livello internazionale e nazionale ex art. 120-duodecies TUB e normativa di

Vigilanza

▪ International Valuation Standards (IVS) (adottati anche da Rics)

▪ European Valuation Standards (EVS)

▪ Codice delle Valutazioni Immobiliari – Italian Property Valuation Standard

con allegate Linee Guida per la valutazione degli immobili a garanzia delle esposizioni creditizie (ABI)

2011 2018

2000 2002 2005

© 2020, Giampiero Bambagioni

23IVS | Rapporto di valutazione

Rapporto di valutazione

© 2020, Giampiero Bambagioni

24Contenuti del Rapporto di valutazione

Contenuti del

Rapporto di valutazione

© 2020, Giampiero Bambagioni

25Struttura della dottrina estimativa: quadro sinottico

Basi di valore

STRUTTURA DELLA DOTTRINA ESTIMATIVA ▪ Valore di mercato

▪ Valore assicurabile

▪ Principi: prezzo, previsione, scopo, ordinarietà,

▪ Valore di credito ipotecario

comparazione. (MLV)

▪ Basi del valore (o aspetti economici): Valore di mercato ▪ Fair value (Valore equo)

e valori diversi dal valore di mercato. ▪ Valore di uso

▪ Procedimenti di stima: Metodo del confronto di ▪ Valore complementare

mercato (Market Approach); Metodo Finanziario ▪ Valore di sostituzione

(Income Approach); Metodo del Costo (Cost Approach). ▪ Valore di trasformazione

▪ Valore di realizzo

▪ Scienze/discipline: statistiche (es. regressione lineare),

finanziarie (es. DCF analysis), economiche (es. analisi ▪ Valore di liquidazione o

vendita forzata

di mercato, interazione tra domanda e offerta, formazione

▪ Valore di investimento

dei prezzi, cicli economici), et al.

▪ Valore speciale

▪ Normative di riferimento e best practice.

Un medesimo bene può

contemporaneamente presentare diversi

valori, quante sono gli scopi o le ragioni

pratiche che promuovono la stima.

© 2020, Giampiero Bambagioni

26Metodi di stima

Metodi stima

Disponibilità di Disponibilità di NO Cost Approach

comparables comparables

con prezzi con redditi

SI SI

Market Approach Income Approach

MCA Direct capitalization

Sistema di stima Yield capitalization

MCA e sistema di stima Discount cash flow analysis

Ripartizione

Regressione

© 2020, Giampiero Bambagioni

27Incertezza della valutazione e Rischio di mercato

Rischio di mercato

L'incertezza della valutazione non deve essere confusa con il rischio.

Il rischio è l'esposizione che il proprietario di un asset ha nei confronti di potenziali

guadagni o perdite future. Il rischio può essere causato da vari fattori che influenzano

l’asset stesso o il mercato in cui viene scambiato.

Gli esempi includono:

▪ la riduzione dei prezzi di mercato delle attività materiali (tangible assets) dopo la

data di acquisizione o valutazione;

▪ il deterioramento dei redditi futuri previsti per un titolo;

▪ una perdita di liquidità rispetto ad altre attività (asset);

▪ costi per il mantenimento o lo sviluppo di asset superiori a quelli correntemente

previsti;

▪ il tasso di obsolescenza tecnica o fisica di un asset superiore a quanto

correntemente atteso.

Tali rischi sono esaminati dagli acquirenti / venditori informati quando prendono prendono in considerazione

un'offerta per un asset e sono bilanciati rispetto ai vantaggi percepiti della proprietà. Pertanto, il rischio si

riflette normalmente nei prezzi di mercato.

Il rischio può essere spesso quantificato. Ad esempio, il rischio di mercato può essere misurato applicando

tecniche statistiche a modelli di fluttuazione dei prezzi precedentemente rilevati, oppure ipotizzando

diversi scenari di mercato per modellare risultati diversi. Le tecniche di individuazione dei rischi e di

quantificazione degli stessi sono al centro delle diverse metodologie di determinazione dei tassi di

attualizzazione utilizzate per la valutazione.

© 2020, Giampiero Bambagioni

28Incertezza della valutazione e Rischio di mercato

Incertezza di valutazione

L'incertezza della valutazione riguarda solo le incertezze che sorgono nell'ambito del

processo di stima del valore ad una specifica data. La certezza della valutazione e il

rischio di mercato sono indipendenti l'uno dall'altro. Ad esempio, una valutazione di un’azione

quotata altamente liquida ha poca incertezza, ma quel titolo può comunque essere

considerato come portatore di un elevato rischio di mercato.

L'incertezza di valutazione non deve essere confusa con le prove di stress (stress

testing), vale a dire la misurazione dell'impatto su un prezzo o valore corrente di un evento

specifico o di una serie di eventi.

L'incertezza di valutazione può essere causata da vari fattori. Questi possono essere

suddivisi nelle seguenti categorie:

▪ sconvolgimenti del mercato;

▪ disponibilità di dati e informazioni di mercato (input);

▪ scelta del metodo o del modello.

Queste cause di incertezza della valutazione non si escludono a vicenda. Ad esempio,

le turbolenze del mercato possono influire sulla disponibilità di dati rilevanti che, a loro volta,

possono creare incertezza sul metodo o sul modello più appropriato da utilizzare. È probabile

quindi che esistano interdipendenze e correlazioni tra le cause dell'incertezza, di cui occorre

tener conto nel processo di valutazione.

© 2020, Giampiero Bambagioni

29Incertezza della valutazione e Rischio di mercato

Sconvolgimenti del mercato

L'incertezza di valutazione può sorgere quando un mercato, alla data della valutazione,

subisce profondi cambiamenti dovuti a eventi contingenti o molto recenti, ad esempio a

causa di acquisti o vendite in preda al panico, o di una perdita di liquidità dovuta ad una

avversione degli attori del mercato alle negoziazioni.

Gli eventi che hanno causato le perturbazioni del mercato possono essere:

➢ macroeconomici, come la crisi finanziaria del (2008)2009, o le recenti perturbazioni nei

mercati del Regno Unito a causa della Brexit; oppure

➢ microeconomici, ad esempio un cambiamento imprevisto della legislazione o una

catastrofe naturale che sconvolge un settore del mercato o causa un profondo

cambiamento nella catena di approvvigionamento di una filiera industriale.

➢ Se la data di valutazione coincide con una crisi economica o politica o segue

immediatamente un evento di questo tipo, sorge una significativa incertezza di

valutazione poiché è probabile che gli unici input e le sole metriche

disponibili per la valutazione si riferiscano al mercato prima che l'evento

si verificasse e quindi hanno una rilevanza limitata rispetto alla situazione

rilevabile alla data della valutazione.

➢ L'impatto dell'evento sull'atteggiamento degli attori del mercato, e quindi sui prezzi, non

sarà evidente durante le sue immediate conseguenze. Per questo motivo, l'incertezza

causata dalle perturbazioni del mercato è raramente quantificabile. Lo sconvolgimento può

manifestarsi in termini di disponibilità di dati e informazioni di mercato (input).

© 2020, Giampiero Bambagioni

30Incertezza della valutazione e Rischio di mercato

Disponibilità di dati e informazioni di mercato (input)

In mancanza di dati di mercato rilevanti, potrebbe essere necessario estrapolare gli input

relativi a prezzi direttamente osservabili per asset simili, o fare affidamento su input non

evidenti (ad esempio utilizzando le migliori informazioni disponibili in considerazione delle

assunzioni che gli operatori di mercato utilizzerebbero quando definiscono il prezzo di un

asset.)

Il metodo di valutazione utilizzato può adeguarsi all'incertezza degli input.

Ad esempio, in un modello di flusso di cassa attualizzato gli input di flusso di cassa si

baseranno sulle aspettative attuali di performance future, che sono pertanto incerte.

Tuttavia, le opinioni degli operatori di mercato sul rischio potenziale o sul premio implicito

nei flussi di cassa attesi, che potrebbero differire da quelli che si verificheranno effettivamente

in futuro, possono spesso riflettersi nel tasso di sconto applicato.

In alcuni casi, l'incertezza della valutazione risultante da dati incoerenti o contrastanti

può essere stimata in base all'effetto sulla valutazione dell'utilizzo di possibili input

alternativi.

Una considerazione chiave, ad esempio, per le valutazioni di strumenti non finanziari è il

modello di distribuzione e la diffusione di potenziali input alternativi. Se i dati seguono

un normale schema di distribuzione, o curva a campana, i dati nelle code potrebbero

essere tranquillamente ignorati poiché non rientrano nell'intervallo ragionevolmente

possibile. Tuttavia, altri schemi di distribuzione possono significare che è necessario attribuire

un peso maggiore a determinati valori anomali (outlier).

© 2020, Giampiero Bambagioni

31Incertezza della valutazione e Rischio di mercato

Scelta del metodo o del modello

Per molti tipi di asset, per stimare il valore può essere comunemente usato più di un metodo o

modello. Tuttavia, tali metodi o modelli non sempre producono lo stesso risultato e quindi la

scelta del metodo più appropriato può essere di per sé una fonte di incertezza della valutazione.

L’IVS 105 Valuation Approaches and Methods, par. 10.4 (Approcci e metodi di valutazione)

afferma che: "I valutatori non sono tenuti ad utilizzare più di un metodo per la

valutazione di un asset, in particolare quando il valutatore ha un elevato grado di fiducia

nell'accuratezza e nell'affidabilità di un singolo metodo, considerati termini e

circostanze dell’incarico di valutazione. Tuttavia, i valutatori dovrebbero prendere in

considerazione l'uso di differenti approcci e metodi e dovrebbero considerare e

utilizzare più di un approccio o metodo per arrivare determinazione del valore, in

particolare quando non sono rilevabili sufficienti input oggettivi per un singolo metodo

tali da produrre una conclusione affidabile. Laddove siano utilizzati più approcci e

metodi, o anche più metodi all'interno di un unico procedimento, il valore stimato in

base a tali approcci e/o metodi multipli dovrebbe essere ragionevole e il processo di

analisi e riconciliazione dei diversi valori in un'unica conclusione, senza la media,

dovrebbe essere descritto dal valutatore all’interno del rapporto di valutazione."

Probabilmente, il contesto attuale è una situazione in cui più di un approccio dovrebbe essere

utilizzato in quanto il contesto economico e politico è tale che "vi sono insufficienti input effettivi

o osservabili in base ai quali un singolo metodo consenta di addivenire a una conclusione

attendibile."

© 2020, Giampiero Bambagioni

32Incertezza della valutazione e Rischio di mercato

Incertezza rilevante

La maggior parte delle valutazioni contiene un elemento di incertezza, ma l’IVS 105

richiede che questo venga reso noto solo quando è "rilevante".

L'obbligo di rilevare l'incertezza quando non ha alcuna ovvero una limitata conseguenza

sarebbe una complicazione inutile nella elaborazione del Rapporto di molte valutazioni e

potrebbe violare il principio secondo cui le relazioni dovrebbero fornire al committente una

chiara comprensione della valutazione. Potrebbe anche, potenzialmente, aumentare i costi e

sollevare preoccupazioni ingiustificate sull'affidabilità di molti pareri di valutazione, il che non

sarebbe utile per gli utenti.

Tuttavia, l'esistenza di una significativa incertezza non significa che non sia possibile

effettuare una valutazione, ma significa che le assunzioni significative nell'ambito

dell'approccio e della metodologia di valutazione adottata devono essere indicate nella

relazione di valutazione.

È pertanto necessario considerare quando l'incertezza di valutazione è "rilevante". È inoltre

necessario considerare lo standard che viene seguito in quanto altri principi, come ad esempio

gli IFRS, possono avere una prospettiva diversa su alcuni elementi quali il giudizio e la

rilevanza (ossia la misura di quanto sia importante un'informazione quando si prende una

decisione).

La rilevanza dovrebbe essere considerata in base a due aspetti correlati: in primo

luogo, se l'impatto potenziale sull’importo della valutazione è significativo e, in secondo

luogo, se è rilevante per il committente della valutazione.

© 2020, Giampiero Bambagioni

33Incertezza della valutazione e Rischio di mercato

Incertezza rilevante

I fattori che può essere utile considerare per determinare se l'incertezza della

valutazione è significativa per le attività materiali (tangible assets) e le valutazioni

aziendali (business valuations) includono:

• se la valutazione è richiesta dalla parte committente per fini interni o se sarà

comunicata a terze parti per costituire il presuposto di affidamenti (la soglia di

rilevanza sarà probabilmente inferiore se la valutazione è affidata a terzi);

• la misura in cui il valore di un portafoglio totale è influenzato se l'incertezza di

valutazione riguarda solo alcuni asset all'interno del portafoglio (ciò può anche

comportare la considerazione della correlazione e dell'interdipendenza tra singoli

asset);

• se la causa dell'incertezza era nota al committente o a terze parti che vi facevano

affidamento al momento in cui la valutazione è stata commissionata;

• se l'effetto dell'incertezza possa esporre la parte committente o una parte terza che

fa affidamento sulla valutazione a un rischio di una perdita significativa.

Un test utile per valutare se l'incertezza di valutazione è rilevante è quello di considerare se

la mancata indicazione dell'incertezza indurrebbe una persona ragionevole a

intraprendere iniziative che si basano sul Rapporto di valutazione; azioni che potrebbe

non essere intraprese se l'incertezza fosse stata indicata.

© 2020, Giampiero Bambagioni

34Incertezza della valutazione e Rischio di mercato

Misurare l’incertezza della valutazione

Nonostante la generale cautela richiesta nel presentare qualsiasi stima quantitativa di incertezza, ci

possono essere finalità di valutazione dove questa è richiesta. Come accennato in precedenza,

l'incertezza derivante dalla scelta del modello o del metodo, o da una mancanza o incoerenza dei

dati e delle informazioni di mercato (input), può essere stimata osservando l'effetto sulla

valutazione mediante l’utilizzo di un modello o di un input alternativo.

La quantificazione dell'incertezza della valutazione può essere più rilevante per alcune classi di

attività (asset) rispetto ad altre.

Qualora siano possibili due o più scenari alternativi, la valutazione dovrebbe basarsi sullo

scenario più probabile.

Il principio della quantificazione dell'incertezza mediante l'utilizzo di un'analisi di sensitività può

essere applicato agli asset per i quali esiste un numero sufficiente di input numerici alternativi

ragionevolmente possibili che avrebbero potuto essere selezionati alla data di valutazione. Tuttavia,

tale analisi è di solito più difficile da applicare alle attività non finanziarie perché il volume delle

transazioni e dei relativi dati è normalmente molto più basso. Laddove gli asset non finanziari siano

soggetti a significative incertezze di valutazione, è più probabile che si sia fatto affidamento su input

non osservabili che non possono essere facilmente o accuratamente quantificati e ai quali non è

possibile applicare un'analisi statistica affidabile.

Fornire una stima quantitativa dell'incertezza valutativa in tali circostanze, sebbene rilevante per

alcune specializzazioni come gli strumenti finanziari, può anche comportare il rischio di originare una

falsa precisione all'interno di altre specializzazioni che potrebbero essere fuorvianti per chi fa

affidamento sulla valutazione. I valutatori dovrebbero indicare chiaramente il livello di

attendibilità qualora dovesse essere adottato questo tipo di approccio.

© 2020, Giampiero Bambagioni

35Incertezza della valutazione e Rischio di mercato

Misurare l’incertezza della valutazione

Se si vuole fornire una misura quantitativa dell'incertezza di valutazione, si devono

considerare e applicare i seguenti principi.

• Un'illustrazione puramente numerica confermerà solo l'incertezza, non la spiegherà. Non

vi è alcuno scopo utile nel fornire una tale espressione quantitativa di incertezza se ciò

non comporta una migliore comprensione della conclusione della valutazione da parte

dell’utilizzatore.

• La quantificazione dell'incertezza della valutazione non implica la previsione di uno

scenario peggiore. L'obiettivo non è quello di sottoporre a stress test una valutazione fino

a un caso estremo. Qualsiasi test inerente l’incertezza della valutazione dovrebbe

affrontare l'impatto sul valore riportato sulla base di assunzioni alternative ragionevoli e

probabili.

• Quando si scelgono ipotesi alternative per misurare l'incertezza all'interno di una

valutazione aziendale (business valuation) o di una valutazione di attività materiali (asset),

è necessario effettuare una selezione tra le possibilità che non si trovino nella coda delle

distribuzioni (dove è molto improbabile che gli eventi si verifichino), ma piuttosto nelle

loro aree centrali (dove è maggiormente probabile che gli eventi si verifichino).

• L'obiettivo di qualunque analisi di incertezza non è quello di fornire una previsione di

possibili fluttuazioni del valore riportato a date future, ma di fornire informazioni sulla

variabilità del valore alla specifica data di valutazione.

Quando si quantifica l'impatto dell'incertezza, è necessario considerare l'interdipendenza o la

correlazione tra input significativi qualora sia pratico farlo.

© 2020, Giampiero Bambagioni

36Norma 11612:2015 | Stima del valore di mercato degli immobili

© 2020, Giampiero Bambagioni

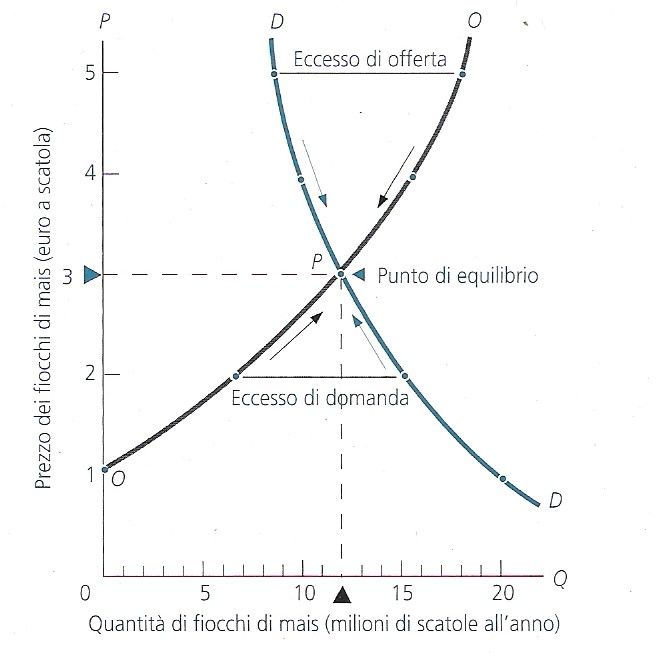

37Equilibrio di mercato

L’equilibrio tra prezzo e quantità è dato dal punto di intersezione delle curve di

domanda e offerta.

Quando il prezzo è

troppo basso la quantità

domandata supera

quella offerta, si

verificano eccessi di

domanda e i prezzi

salgono per ristabilire

l’equilibrio.

Caso contrario si ha per

un prezzo troppo alto.

Economia XVII edizione – Samuelson, Nordhaus

© 2020, Giampiero Bambagioni

38Incertezza della valutazione e Rischio di mercato

Raccomandazioni aggiuntive in base agli IVS

▪ Se non siete in grado di soddisfare tutti i requisiti contenuti nell’IVS 102 Investigations

and Compliance (Indagini e Conformità) a causa delle restrizioni governative esistenti –

per esempio la possibilità di muoversi liberamente per effettuare attività valutative – allora

questo dovrebbe essere chiaramente indicato sezione “finalità del lavoro”, concordato

con il cliente e chiaramente indicato nel Rapporto di valutazione.

▪ Se il valutatore ritiene che non sia possibile fornire una valutazione in quanto

soggetta a restrizioni limitanti, l'incarico deve essere rifiutato.

▪ I valutatori non dovrebbero applicare criteri pre-crisi alle loro valutazioni, poiché

questo approccio si basa sul presupposto potenzialmente erroneo che i valori

torneranno ai loro livelli pre-crisi e non c'è modo di prevedere che questa ipotesi sia

effettivamente corretta.

© 2020, Giampiero Bambagioni

39Certificazione delle persone | Riconoscibilità da parte dei terzi potenziali committenti

Valutatore Immobiliare Esperto

Certificazione in base alla norma UNI 11558:2014 Valutatore Immobiliare. Requisiti di

conoscenza, abilità e competenza (e UNI/PdR 19:2016) e alla norma internazionale UNI

CEI EN ISO/IEC 17024:2012.

Valutazioni immobiliari effettuate mediante la corretta applicazione di “standard affidabili” non

rappresentano più solo un elemento di vigilanza prudenziale ma, con il recepimento della

Direttiva europea sui crediti ipotecari (17/2014) e la modifica del TUB, diventa un elemento

essenziale della disciplina civilistica.

Valutatore immobiliare (o perito): «soggetto che possiede le necessarie qualifiche,

conoscenze, abilità e competenze per esercitare l’attività di stima e valutazione

immobiliare» Definizione adottata dalla norma UNI 11558:2014

Al valutatore immobiliare sono richieste competenze adeguate per applicare i metodi di

valutazione definiti dal Codice delle Valutazioni Immobiliari (2018, V Ed.), il quale ha

armonizzato nell’ordinamento italiano gli International Valuation Standards (IVS) e gli

European Valuation Standards (EVS).

L’applicazione di standard consente la intelligibilità e replicabilità del Rapporto di valutazione.

© 2020, Giampiero Bambagioni

40Q&A

41Grazie per l’attenzione.

g.bambagioni@tecnoborsa.com | giampiero.bambagioni@erei.org

Materiale elaborato in funzione del Corso online Tecnoborsa del 21 aprile 2020. La proprietà intellettuale e di riproduzione anche parziale del

presente materiale attiene esclusivamente l’autore, dottor Giampiero Bambagioni.»

AVVISO - Ai sensi dell’art. 1, comma 1 del decreto-legge 22 marzo 2014, n.72, come modificato dalla legge di conversione 21 maggio 2014 n.

128, il Corso in oggetto e le relative opere hanno assolto gli obblighi derivanti dalla normativa sul diritto d’autore e sui diritti connessi. Tutti i

contenuti sono di proprietà letteraria riservata e protetti dal diritto d’Autore. Si ricorda, inoltre, che il materiale didattico fornito è per uso

personale al solo scopo didattico-formativo. Per ogni uso diverso saranno applicate le sanzioni previste dalla legge 22 aprile 1941, n. 633.

Copyright © 2020, Giampiero Bambagioni

© 2020, Giampiero Bambagioni

42Puoi anche leggere