LA RIFORMA DEL TERZO SETTORE RICADUTE CULTURALI - e le sue Marco Pietripaoli Manageritalia 16 ottobre 2019

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

LA RIFORMA DEL

TERZO SETTORE

e le sue

RICADUTE

CULTURALI

Marco Pietripaoli

Manageritalia

16 ottobre 2019

LO SVILUPPO DEL NON PROFIT

i dati quantitativi: i censimenti ISTAT

1980 – 57.000 org. / 165.000 addetti

2001 – 235.000 org / 488.000 addetti

2011 – 301.000 org. / 680.000 add / 4,7 mil volont

2015 – 336.000 org. / 780.000 add / 5,5 mil volont

+ 3 mil vol individuali

2016 – 343.432 org. / 812.706 addetti

2017 – 350.492 org. / 844.775 addetti = 7% dip ind e serv

valore economico è stimato in 200 miliardi di euro

L’AFFERMAZIONE DEL CONCETTO DI

TERZO SETTORE

L’esordio: il documento Delors/Ruffolo (1985)

Il seminario F. Zancan (1987)

Il convegno di Bassano (1988) ”Il terzo sistema: una

nuova dimensione della complessità economica e sociale”

Le leggi degli anni ‘90: OdV; cooperative sociali; APS;

Onlus

Il Forum del Terzo Settore e i CSV (1997)

RIMODELLAMENTO DELLE

RELAZIONI

Il Terzo Settore si afferma progressivamente come un

ambito sociale ed economico sempre più rilevante

Al dualismo Stato/Mercato si sostituisce il

tripolarismo Stato/Terzo Settore/Mercato

Si tratta di un processo in divenire, con esiti né certi

né definitivi

Opportunità di una normativa unitaria (unica in

Europa) che istituzionalizza l’economia civile

LE ESIGENZE

1. Crescita del TS (n° e varietà) e della partecipazione

di cittadini attivi

2. Mettere ordine nella legislazione stratificata

3. Ampliare la platea degli Enti includendo

4. Far decollare l’Impresa Sociale

5. Tenere alta reputazione dividendo grano/loglio

6. Incrementare le attività degli ETS

7. Aumento e diversificazione fonti economiche

8. Ricalibrare i vantaggi fiscali e strutturare le reti

9. Rafforzare i rapporti tra Enti pubblici e TS

10. Dare una rappresentanza per il TSI DUBBI E LE PREOCCUPAZIONI 1. Troppa poca attenzione al Volontariato 2. Troppa attenzione all’Impresa sociale 3. Norme ancora troppo complicate con costi per adeguamento 4. Troppi decreti e circolari attuative (non ancora emesse) con tempi di avviavo molto dilatati 5. Alcuni soggetti non ridefiniti (es. società sportive) 6. Troppo conservativa e poco innovativa

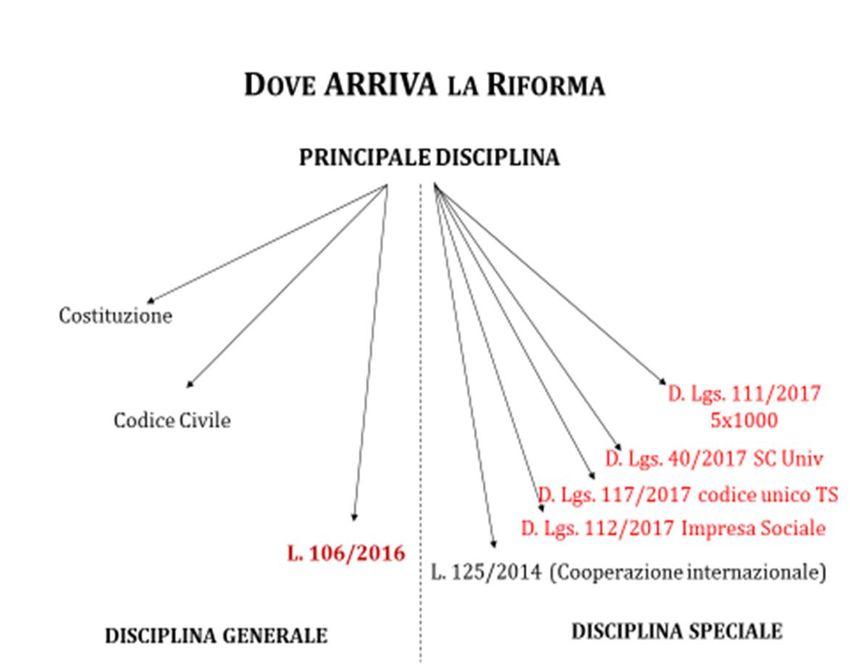

IL PROCESSO • Aprile 2014 annuncio riforma • Maggio 2014 linee guida • Ottobre 2014 disegno di legge del Governo • Aprile 2015 approvazione Camera • Maggio 2016 approvazione Senato • 6 giugno 2016 approvazione definitiva Camera L.106 • 3 luglio 2017 approvazione D. Lgs. 117 • 3 agosto 2018 approvazione correttivo al D.Lgs. 117/17 • 23 ottobre 2018 Decreto Fiscale con integrazioni al 117/17 • 14 dicembre 2018 Decreto Legge con integrazioni al 117/17 • 27 giugno 2019 Decreto Crescita con proroga al 30/06/20 per modifiche statuti • 9 agosto 2019 Decreto Linee guida Bilancio Sociale • 12 settembre 2019 Decreto Linee guida Valutazione Impatto • …..

D. Lgs 117/17 articolo 1

Finalità ed oggetto

1. Al fine di sostenere l’autonoma iniziativa dei cittadini che

concorrono, anche in forma associata,

2. a perseguire il bene comune,

3. ad elevare i livelli di cittadinanza attiva, di coesione e

protezione sociale, favorendo la partecipazione,

l’inclusione e il pieno sviluppo della persona,

4. a valorizzare il potenziale di crescita e di occupazione

lavorativa,

5. in attuazione degli articoli 2, 3, 4, 9, 18 e 118, quarto

comma, della Costituzione,

6. il presente Codice provvede al riordino e alla revisione

organica della disciplina vigente in materia di enti del

Terzo settore.D. Lgs 117/17 articolo 2

Principi generali

1. È riconosciuto il valore e la funzione sociale degli enti

del Terzo settore, dell’associazionismo, dell’attività di

volontariato e della cultura e pratica del dono quali

espressione di partecipazione, solidarietà e

pluralismo,

2. ne è promosso lo sviluppo salvaguardandone la

spontaneità ed autonomia,

3. e ne è favorito l’apporto originale per il

perseguimento di finalità civiche, solidaristiche e di

utilità sociale,

4. anche mediante forme di collaborazione con lo Stato,

le Regioni, le Province autonome e gli enti locali.D. Lgs 117/17 articolo 4

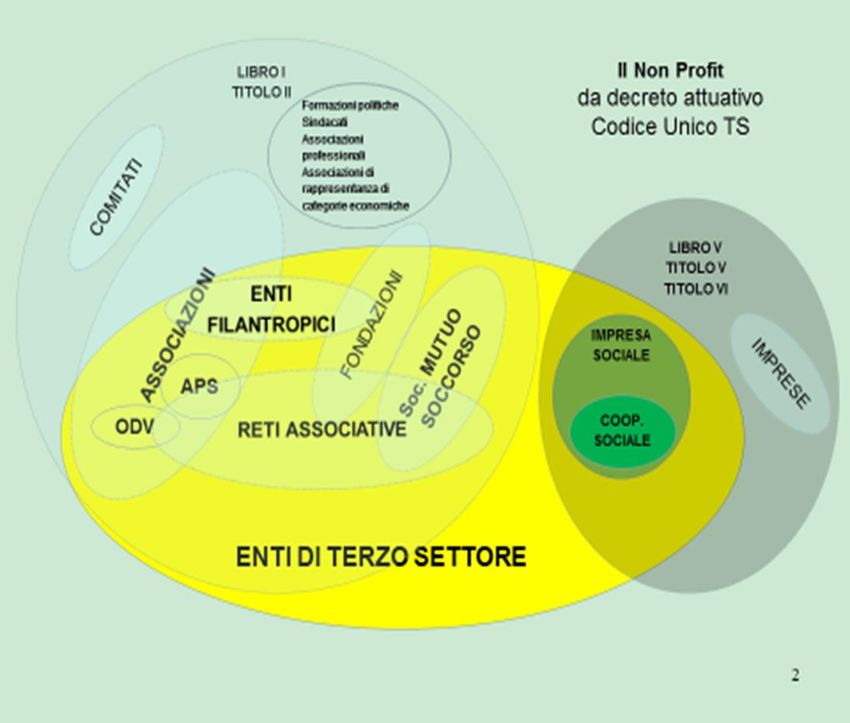

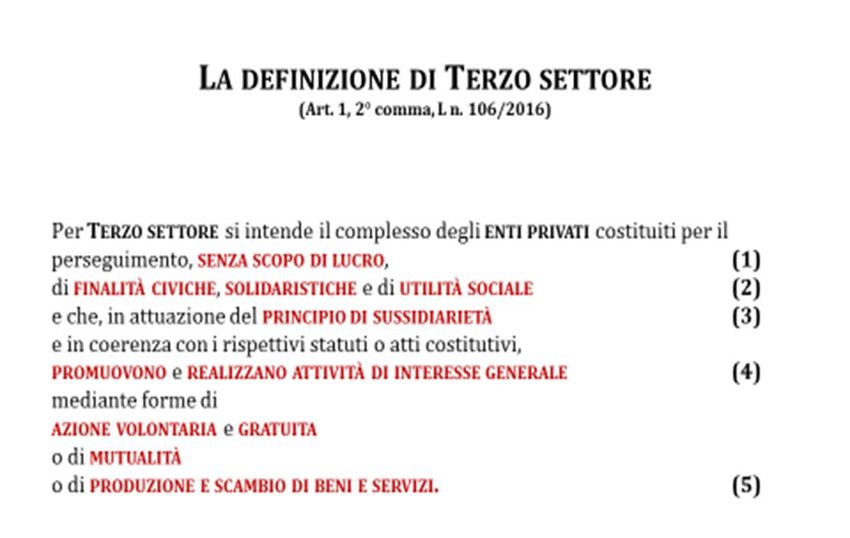

Enti del Terzo settore

Sono enti del Terzo settore

✓ le organizzazioni di volontariato, le associazioni di promozione

sociale, gli enti filantropici, le imprese sociali, incluse le

cooperative sociali, le reti associative, le società di mutuo

soccorso, le associazioni, riconosciute o non riconosciute, le

fondazioni e gli altri enti di carattere privato diversi dalle società

✓ costituiti per il perseguimento, senza scopo di lucro, di finalità

civiche, solidaristiche e di utilità sociale

✓ mediante lo svolgimento di una o più attività di interesse

generale

✓ in forma di azione volontaria o di erogazione gratuita di denaro,

beni o servizi, o di mutualità o di produzione o scambio di beni o

servizi,

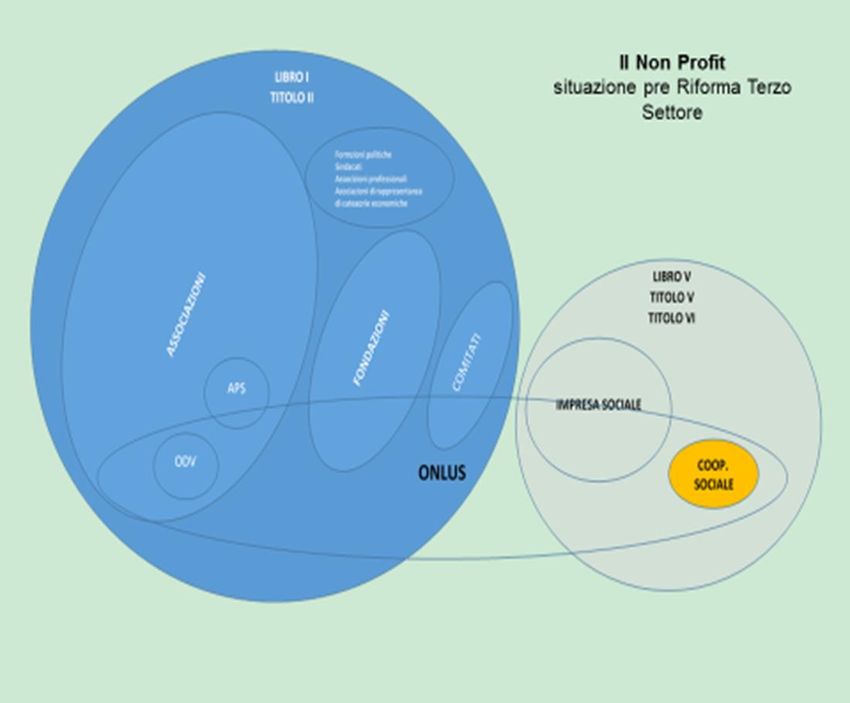

✓ ed iscritti nel registro unico nazionale del Terzo settore.Enti non commerciali

Enti commerciali

ENTI NON COMMERCIALI ETS

Organizzazioni di Volontariato associazioni

Associazioni di Promozione Sociale associazioni

Enti filantropici associazioni o fondazioni

Altri enti di terzo settore associazioni o fondazioni

Reti associative *** associazioni

Società di Mutuo Soccorso società

ENTI COMMERCIALI ETS

Imprese sociali associazioni o fondazioni o

imprese o Cooperative sociali

ALTRI ENTI NON COMMERCIALI NON ETS (non profit)

Fondazioni Origine Bancaria, Associazioni politiche, sindacati, associazioni

professionali, rappresentanza categorie economiche, di datori di lavoro, enti

religiosi, altri enti associativi (si applica art 148 TUIR e DPR 917/86)Decreto Legislativo 3 luglio 2017 n. 117

Codice del Terzo Settore

I. Disposizioni generali

II. Degli enti di terzo settore in generale

III. Del volontariato e dell’attività di volontariato

IV. Delle associazioni e delle fondazioni del terzo settore

V. Di particolari categorie di enti di terzo settore

VI. Del registro unico nazionale del terzo settore

VII. Dei rapporti con li enti pubblici

VIII. Della promozione e del sostegno degli enti del terzo settore

IX. Titoli di solidarietà degli enti di terzo settore ed altre forma di

finanza sociale

X. Regime fiscale degli enti di terzo settore

XI. Dei controlli e del coordinamento

XII. Disposizioni transitorie e finaliUNA RIFORMA CHE SERVE A

Enti pubblici progettazione locale,

convenzione, assegnazione

immobili, …

Imprese private partnership, donazioni,

investimenti a basso rischio e

basso ritorno, …

Cittadini volontariato, donazioni,

appartenenza, …La disciplina che si potrebbe entrare in

vigore dalla fine del 2019

Dall’esercizio successivo al 31.12.19 e fino

all’autorizzazione della Comunità Europea, indicativamente

dal 1.1.20 fino a fine ’20 (o fine ’21) (per le associazioni che hanno un

esercizio finanziario coincidente con anno solare), entrano in vigore norme

relative a (art. 104, comma 1):

✓Social bonus (art. 81)

✓Imposte indirette e tributi locali (art. 82)

✓Detrazioni e deduzioni delle erogazioni liberali (art. 83)

✓Redditi immobili ODV (art. 84, comma 2)

✓Redditi immobili APS (art. 85, comma 7)

Vengono abrogate norme relative a (art. 102, comma 1):

✓Deduzione aziende erogazioni liberali APS

✓Deducibilità distacco personale ad onlus da parte di aziende

✓Detraibilità erogazioni liberali APS

✓+ dai, - versiLa disciplina che potrebbe entrare in

vigore a partire dal 2020

Dall’operatività del Registro Unico Nazionale,

indicativamente prevista per fine 2020 (o inizio 2021),

vengono abrogate (art. 102, comma 4) norme relative a:

✓Registro ODV

✓Registri APS

Dal periodo successivo all’autorizzazione della Comunità

Europea, indicativamente dal 1.1.20 (o 1.1.21) (per le associazioni

che hanno un esercizio finanziario coincidente con anno solare), entrano in vigore

(art. 101, comma 10) norme relative a

✓Credito emittenti titoli di solidarietà (art. 77, comma 10)

✓Regime forfettario per ETS (art. 80)La disciplina che potrebbe entrare in

vigore a partire dal 2021

Dal periodo successivo all’autorizzazione della Comunità

Europea e comunque non prima del periodo successivo

all'operatività del Registro Unico Nazionale,

indicativamente prevista per fine 2020 (o inizio 2021) (per le

associazioni che hanno un esercizio finanziario coincidente con anno solare), entrano in

vigore norme relative a (art. 104, comma 2)

✓Titolo X: norme fiscali

Vengono abrogate norme relative a (art. 102, comma 2)

✓Norma onlus

✓Obblighi contabili onlus

✓Defiscalizzazione istituzionali e connesse onlus

✓ODV: esclusione IVA e esenzione su imposte su donazioni e legati

✓Legge 398 per associazioni diverse da ASD

✓Legge 398 per associazioni bandistiche

✓Defiscalizzazione per prestazioni a familiari APS

✓Esenzioni imposta intrattenimento APSDecreto Legislativo 3 luglio 2017 n. 112

Revisione disciplina Impresa Sociale

1. Nozione e qualifica di impresa sociale

2. Attività di impresa di interesse generale

3. Assenza scopo di lucro

4. Struttura proprietaria e disciplina dei gruppi

5. Costituzione

6. Denominazione

7. Cariche sociali

8. Ammissione ed esclusione

9. Scritture contabili

10. Organi di controllo interno

11. Coinvolgimento dei lavoratori, degli enti e di altri soggetti interessati alle attività

12. Trasformazione, fusione, scissione, cessazione dell’azienda e devoluzione del

patrimonio

13. Lavoro nell’impresa sociale

14. Procedure concorsuali

15. Funzioni di monitoraggio, ricerca e controllo

16. Fondo per la promozione e lo sviluppo delle imprese sociali

17. Norme di coordinamento e transitorie

18. Misure fiscali e di sostegno economico

19. Abrogazioni

20. Copertura finanziariaMetodo Milano Soggetti di terzo settore, enti pubblici e imprese per: ❑ Interpretare culturalmente e operativamente questa attesa riforma ❑ Cogestire un piano strategico di azioni a supporto degli enti di terzo settore (volontariato, mutualità, imprenditorialità, filantropia) ❑ Elaborare riflessioni e proposte utili anche sul tavoli dei decisori locali, regionali e nazionali

Le domande del percorso

Quali sono le opportunità della

Riforma del Terzo Settore ?

Come la mia organizzazione si sta attrezzando

per affrontare la sfida culturale e gestionale

insieme agli altri soggetti del territorio ?Obiettivo

Costruire un percorso di

pensiero e di visione sul Empowerment

Terzo Settore per: del TS

➢ dare legittimità e ambrosiano

centralità al suo ruolo,

come attore paritetico e

sinergico rispetto al Con un’attenzione

privato e al pubblico alla trasferibilità

➢ come soggetto in dialogo sul livello

con gli altri due settori. nazionale

(Osservatorio)Grazie e buon lavoro

Puoi anche leggere