La politica di bilancio - fatti e dizionario - Francesco Daveri

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

La politica di bilancio --

fatti e dizionario

Francesco Daveri

1

La finanza pubblica in Italia, 2003-2012 -Entrate, spese, interessi, debito: concetti OK. Avanzo primario? Indebitamento netto? Fabbisogno complessivo? Serve il DIZIONARIO 2

Dizionario del bilancio pubblico

Dizionario del bilancio pubblico

Deficit pubblico (o indebitamento netto). Lo chiamiamo DEF

DEF = Spese – Entrate. E’ un saldo di natura economica

Fabbisogno complessivo: DEF + altre voci finanziarie

Si finanzia emettendo titoli (BOT, CCT: sono dei “pagherò”, cioè

delle cambiali messe dallo Stato)

Cosa entra nel fabbisogno e non nel DEF?

I prestiti erogati a soggetti esterni alle Amministrazioni Pubbliche e

l’acquisizione di quote di partecipazioni in società pubbliche. Queste

voci influenzano il fabbisogno ma non DEF

C’è poi che il fabbisogno registra operazioni per cassa mentre il

DEF le registra per competenza

Spesa pubblica, cos’è

Spese = G + TR + iD-1 + Ig

Quattro voci principali

G = consumi pubblici (acquisto di beni e servizi da parte dello Stato

per offrire beni pubblici)

TR = trasferimenti ( G: non c’entra con produzione, ma con

redistribuzione di beni)

iD-1 = pagamento interessi sul debito pubblico in essere (altri

trasferimenti)

Ig = investimento pubblico

In sostanza:

• G e Ig è la spesa che serve alla produzione di beni pubblici

• TR e iD sono invece trasferimenti, non implicano produzione di

nuovi beni e servizi e infatti sono esclusi dal calcolo del PilLa spesa pubblica in Italia, 2003-2012

Spesa in crescita di 3 punti sul Pil (specie: sanità, pensioni)

Spese correnti sempre su, spese in conto capitale in giù

6

Spesa per dipendenti pubblici costante (sul Pil)Entrate = imposte indirette (e.g. IVA) + imposte dirette

(IRpef e IReS) + contributi sociali = TI + TD + CS

Tutte e tre le voci principali di entrata (TD, TI, CS) sono

aumentate di circa un punto di Pil tra il 2003 e il 2012

7“I conti pubblici peggiorano quando l’economia va male”. Vero o falso? Perché? DEF ha un andamento anti-ciclico. Aumenta quando l’economia va male e diminuisce quando l’economia va bene Perché l’andamento anti-ciclico? Perché TR e T dipendono da come va l’economia (dal PIL) In recessione (PIL): TR e T DEF; In boom: (PIL): TR e T DEF. Di quanto cambia il DEF? In media, se l’output gap va su (va giù) dell’1%, il rapporto deficit/Pil va giù (va su) di 1/2 punto percentuale. Esempio: dato che crescita Pil 2009 = -5% (e crescita Pil permanente =0,5%), il solo andamento negativo dell’economia fece andar su DEF/Pil di circa 2.75 punti (=5.5 * ½). E così, siccome DEF/Pil vero è aumentato solo di 2.8 punti (da 2.7% nel 2008 a 5.5% nel 2009), si può dire che (a) «Tremonti ha tenuto chiusi i cordoni della borsa» oppure che (b) il governo non ha fatto niente contro la crisi

Ecco perché un elevato peso dello Stato può

essere utile durante una recessione

Alcune voci della spesa e la maggior parte delle

entrate fanno da “stabilizzatori automatici”.

Quando il Pil scende, si riducono le tasse che

dobbiamo pagare (in modo più che proporzionale, se

la tassazione è progressiva) e aumentano i

trasferimenti sociali (sussidi di disoccupazione, cassa

integrazione guadagni).

9Confronto tra anni Trenta e crisi 2008-09

Perché oggi (per ora) crisi meno grave che negli anni

Trenta?

Risposta breve: perché i politici di oggi hanno imparato

dagli errori commessi ieri. Forse (vedi dopo).

Ora: vediamo cosa è successo negli anni Trenta e cosa è

successo oggi

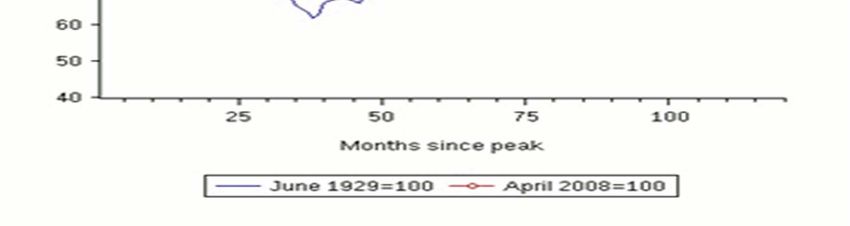

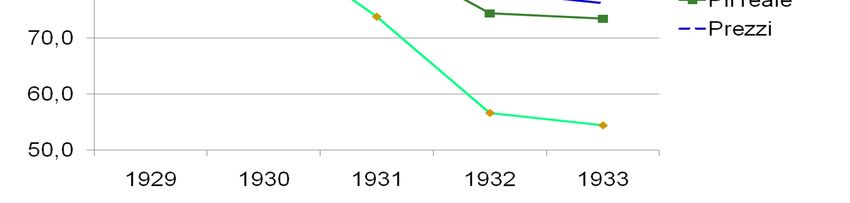

10La crisi del ‘29 in America: Pil e prezzi

(1929=100) giù più del 20% in 4 anni

Depressione = Recessione + Deflazione

11Calo di produzione industriale nel mondo --

prima più o meno come nel ’29, poi un deciso

miglioramento

Fonte: VoxEu.org 12Calo commercio mondiale --

peggio che nel ’29, poi stabilizzazione

Fonte: VoxEu.org 13Cosa ha differenziato in modo cruciale la crisi

di oggi da quella di allora?

L’intervento dello Stato

prima della crisi e

durante la crisi

14Oggi c’era più Stato nell’economia quando la

crisi è cominciata

Spese del General La presenza del welfare

Government state (circa ½ del Pil) pesa

(17 paesi Ocse, % Pil, sull’economia quando le

media semplice) cose vanno bene.

Addolcisce automaticamente

l’impatto di una recessione.

1920 18.7%

Soprattutto in Europa, meno

negli Usa.

Ecco perché Obama così

2008 45.2% attivo e gli europei così

“tirchi”.

15In più le politiche fiscali di oggi sono state ben più

espansive di quelle del ’29

16Il debito pubblico

---

L’eredità delle politiche

keynesiane e dei salvataggiDebito e deficit pubblico Debito pubblico al 31/12/2012 = somma del DEF 2012 e dei DEF di tutti gli anni passati. Deficit = concetto flusso (flusso dal 01/01 al 31/12) Debito = concetto stock (consistenza al 31/12)

L’aritmetica del debito e del deficit

Ora che tutti i paesi stanno rapidamente accumulando debito

(dato che incorrono in deficit pubblici molto grandi) è

diventato importante conoscere bene l’aritmetica del debito e

del deficit

d= debito/Pil (indicatore confrontabile tra paesi, è un numero

puro)

Come varia d nel tempo? Due formule x lo stesso concetto:

dt+1-dt = (it+1– pt+1– gt+1)dt + (defpri)t+1 (1)

dt+1-dt = (– pt+1– gt+1)dt + (def)t+1 (2)

i: tasso di interesse nominale medio sui bond pubblici

p: tasso di inflazione

g: tasso di crescita del Pil in termini reali

defpri: (DEF primario)/Pil

19Deficit e avanzo primario

Deficit primario = DEF - iD-1 = G + TR + Ig – T

Avanzo primario è il deficit primario cambiato di segno

Avanzo primario = - (deficit primario)

• E’ un modo per misurare la “colpa” del Governo in carica

• Spiegazione: la spesa per interessi è un dato per il governo di

oggi (i determinato dai mercati finanziari, D-1 determinato dalle

decisioni fiscali di ieri)Quattro lezioni dalle formule del debito

dt+1-dt = (it+1 – pt+1 – gt+1)dt + (defpri)t+1 (1)

dt+1-dt = (–pt+1–gt+1)dt + deft+1 (2)

p: tasso di inflazione

i: tasso di interesse nominale medio sui bond pubblici

g: tasso di crescita del Pil in termini reali

d: Debito/Pil

Quattro lezioni:

1. Inflazione e crescita economica riducono l’accumulazione di debito

a parità di deficit.

2. Con i dati del 2009 è avvenuto il contrario: bassa inflazione e

crescita negativa hanno peggiorato il debito

3. L’inflazione riduce l’accumulo di debito solo se il debito non è

indicizzato ed a tasso variabile.

4. d può diminuire anche se “defpri” è positivo, a patto che il tasso di

interesse sia basso e/o inflazione e crescita siano elevate.

21“Rimettere in ordine i conti pubblici”

Prima della crisi si diceva: “L’Italia deve rimettere in ordine i

conti pubblici”. Ora devono farlo tutti!

Che cosa voleva dire esattamente?

Vuol dire far tornare il bilancio pubblico in pareggio, cioè:

DEF=0

Per un governo che parte da una situazione di elevato debito

pubblico azzerare DEF subito è difficile. Prima deve rendere

l’avanzo primario >0 (mentre DEF può ancora essere >0

perché gli interessi sul debito rimangono elevati)

Infatti: (1) a volte si sente dire: “abbiamo ereditato una

pesante situazione dal governo precedente”; (2) nella tabella

dei debiti pubblici i governi con più debito devono realizzare

avanzo primario molto altoMettiamo in pratica la formula del debito.

Prima dell’estate 2011 il debito pubblico italiano era

«sostenibile», cioè stabile al livello dell’anno prima

Debito pubblico = 120%

Crescita nominale del PIL = 2% (1% crescita + 1% inflazione)

Costo medio del debito = 4%

Prima dell’estate 2011:

Stabilizzazione del debito con l’avanzo primario pari = +2,4%

Avanzo primario 2011 = +1,0%

Avanzo primario previsto per il 2012= +2,4%

Debito stabile al 120%

23Cosa è successo davvero al debito nel 2012?

Obiettivo: debitofine2012 = 120% (invariato rispetto al 2011) +

avanzo primario 2012 = 4%

Cosa è accaduto davvero? Crisi estate 2011 costo debito.

Recessione peggiore del previsto Pil e avanzo primario

1) Crescita Pil=-2.4%

2) Inflazione (deflatore del PIL) = 1,3%

3) i2012 (costo medio del debito)= 4,5%

4) Avanzo primario=2,5% del PIL

Quindi:

d2012= (i-p-g) * d + defpri =[4,5-1,3-(-2,4)] * 1,21 – 2,5 = +4,3

24E il 2013-2014-2015?

Nota di aggiornamento al

Documento di Economia e 2011 2012 2013 2014 2015

Finanza (DEF), settembre 2013

Scenario: Gdp growth +0,4 -2,4 -1,7 +1,0 +1,7

Tax revenue / Gdp 46,6 48,1 48,7 48,3 48,0

Public debt /Gdp 120,8 127,0 132,9 132,8 129,4

Deficit / Gdp 3,8 3,0 3,0 2,5 1,6

Structural deficit / Gdp 3,6 1,3 0,5 0,1 0,2

Govt spending / Gdp (net of

interest spending on public 45,6 45,6 46,5 45,3 44,5

debt)

25Insomma …

L’esplosione dei deficit pubblici 2009 …

… ha portato all’esplosione dei debiti pubblici (per tenere su la produzione industriale e salvare le banche) …

La politica fiscale anticongiunturale e la crisi hanno portato

ad una rapida accumulazione del debito pubblico

Debito / Pil

2007 2008 2009 2010 2011 2012 2014p

(%)

Usa (*) 66.5 75.4 88.8 97.8 102.2 109.8 114.1

UK 44.2 52.3 67.8 79.4 85.0 89.5 96.7

Germania 65.1 66.9 74.5 82.6 80.6 81.8 79.3

Francia 64.2 68.3 79.2 82.4 86.0 95.8 109.7

Italia 103.1 106.1 116.5 119.3 120.6 127.8 132.2

Spagna 36.3 40.2 53.9 61.5 69.3 86.1 97.6

(*) Dati non strettamente comparabili con quelli europei, i quali seguono la definizione di

debito stabilita nel trattato di Maastrict, il quale afferma che il debito venga valutato in termini

nominali escludendo i crediti di natura commerciale. In USA, invece, vengono considerate le

obbligazioni governative e quelle delle agenzie pubbliche. Fonte: OCSE

• Il forte incremento del debito pubblico richiederà decenni per la sua ridiscesa ed il suo

riassorbimento. L’alto ed il cospicuo prezzo della crisi: 1) Aumento delle tasse; 2)

Riduzione della spesa per il welfare; 3) Meno risorse per futuri salvataggi. 29Appendici (non obbligatorie)

---

Per saperne di più su

equazione del debito e teoria

della politica fiscaleAppendice 1

Derivazione della formula di

accumulazione del debito pubblico

31Derivazione della formula

Come si arriva all’equazione (1): dt+1-dt = (it+1 – pt+1 – gt+1)dt + (defpri)t+1?

Punto di partenza: la variazione del debito tra ieri e oggi è uguale al

deficit di oggi

Dt+1-Dt = DEFt+1= spesa pubblica totale – entrate totali dello Stato

= it+1Dt+(Gt+1+Igt+1+Trt+1– Tt+1)

= interessi sul debito passato + (deficit primario)

Se dividiamo a sx e dx dell’uguale per Pilt si ottiene che:

dt+1(Pilt+1/Pilt)-dt= it+1dt + (defpri)t+1 (Pilt+1/Pilt) (2)

Dato che: Pilt+1/Pilt=(1+pt+1+gt+1) - cioè dato che il tasso di crescita del Pil

a prezzi correnti è uguale alla crescita dei prezzi più la crescita del Pil in

termini reali - l’equazione (2) può essere riscritta come segue:

dt+1(1+pt+1+gt+1)= (1+it+1)dt + (defpri)t+1 (1+pt+1+gt+1) (3)

La (3) a sua volta si semplifica all’equazione (4):

dt+1= [(1+it+1)/ (1+pt+1+gt+1)]dt + (defpri)t+1 (4)

E poi (aggiungendo e sottraendo p+g):

dt+1= dt+ [(it+1-pt+1-gt+1)/ (1+pt+1+gt+1)]dt + (defpri)t+1 (5)

Infine: la (5) si riduce all’equazione (1) se p e g sono tanto piccoli che li si

può ignorare al denominatore

32Appendice 2

---

Ripasso di

Teoria della politica fiscaleGli obiettivi della politica fiscale

1. Crescita del PIL potenziale

G e T comportano un innalzamento del livello di PIL di lungo

periodo mediante maggiori investimenti e/o incrementi di

efficenza. Alcuni esempi:

Minor tassazione sugli investimenti e sulle spese di R&S;

Sostegno alla formazione dei giovani;

Investimenti pubblici in infrastrutture (crescita hard).

2, Stabilizzazione del PIL attorno al suo livello di lungo

periodo

Avviene mediante riduzioni di spesa pubblica ed aumento

dell’imposizione fiscale ( G e T).

34Obiettivo n. 1: Crescita del PIL potenziale

Guardando la curva di offerta aggregata:

Le minori tasse implicano minor welfare;

tasse sul capitale e sul lavoro sono incentivi a

maggiori investimenti produttivi ed occupazionali;

Esempio: Curva di Laffer.

Implicazione: la politica fiscale può stimolare la

crescita di lungo periodo, ma non quella corrente.

Infatti, non è uno stimolo all’aumento dei consumi

privati.

Yet most people think that tax elasticity of investment

and work effort is rather low. If this is correct, fiscal

policy left with goal #2!

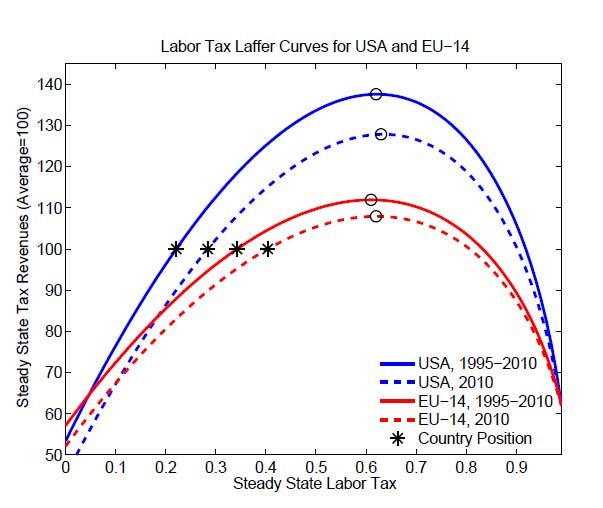

35Tasse sul lavoro: stime empiriche della curva di

Laffer… E tassazione sugli investimenti

Obiettivo n. 2: Stabilizzazione del PIL

Se gli effetti dal lato dell’offerta non ci sono oppure sono molto

piccoli, l’obiettivo della politica fiscale è quello di stabilizzare il

PIL attorno al suo livello di lungo periodo:

Quando l’economia è “surriscaldata”, la politica fiscale

dovrebbe cercare di riportare il PIL verso il punto di equilibrio

attraverso G eT;

Quando si è in recessione, bisogna sostenere il PIL attraverso

T o G.

In entrambi i casi, la politica fiscale incide sulla domanda

aggregata (si nota uno spostamento della curva AD).

Lo spostamento di AD dipende dal moltiplicatore keynesiano.

38L’importanza del moltiplicatore (1) Quanto vale il moltiplicatore? Di quanto l’incremento di PIL deriva da tagli di tasse o da aumenti di spesa? Per rispondere a queste due domande bisogna considerare gli aspetti di seguito riportati: La quota di spesa pubblica e quella derivante dalla riduzioni delle tasse venga effettivamente utilizzata per sostenere l’economia; Il paese si trova nella situazione di equilibrio tra domanda ed offerta? L’economia è aperta oppure chiusa agli scambi commerciali internazionali?

L’importanza del moltiplicatore (2) Moltiplicatore teorico = 1 / (1-c*(1-t)+m) c= propensione marginale al consumo (se c è alto, anche il moltiplicatore sarà elevato) t = tassazione sui redditi (se t è basso, il moltiplicatore sarà elevato) m = propensione marginale all’acquisto di prodotti esteri (se m è basso, il moltiplicatore sarà elevato) Usa “c” alto “t” basso “m” basso Eu27 “c” intermedio “t” alto “m” basso Cina “c” basso “t” basso “m” basso Italia “c” intermedio “t” alto “m” alto Dimesione del moltiplicatore: in Italia è più basso rispetto all’EU 27, negli Usa è maggiore rispetto a quello cinese.

Cosa dicono i dati? I recenti piani di stimoli implementati in tutto il mondo (e la gravità della crisi) hanno portato ad un aumento esorbitante della spesa pubblica dei governi. Conviene studiare quanto è accaduto nel passato: Gli statunitensi Barro e Redlick hanno utilizzato i dati storici americani (VoxEu.org; Oct 30, 2009) e trovarono valori dei moltiplicatori piccoli (nell’ordine di 0.6-0.8). La spesa per la difesa rappresenta l’unico dato esogeno all’interno del dataset utilizzato dai due ricercatori. Almunia, Benetrix, Eichengreen, O’Rourke eRua (Nov 19, 2009) hanno esteso l’analisi a 27 paesi prendendo in considerazione l’arco temporale 1925-1939. Hanno trovato valori nettamente maggiori rispetto alla ricerca precedente (circa 2). I numeri di oggi sono più simili ai loro? Qual è la differenza? Negli anni 30 dello scorso secolo, le economie erano molto più chiuse rispetto ai giorni nostri. Inoltre, il tasso di interesse era pari a zero in quanto gli stati stavano attuando politiche monetarie espansive.

Puoi anche leggere