Disavanzo e Debito pubblico - CORSO DI POLITICA ECONOMICA AA 2017-2018 - DOCENTE PIERLUIGI MONTALBANO - Sapienza

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

CORSO DI POLITICA ECONOMICA

AA 2017-2018

Disavanzo e Debito pubblico

DOCENTE

PIERLUIGI MONTALBANO

pierluigi.montalbano@uniroma1.it

© P. Montalbano e U. Triulzi 2009

Disavanzo vs Debito pubblico

Il disavanzo pubblico: situazione economica in cui le spese

pubbliche eccedono le entrate totali (se invece le entrate

superano le spese si ha «surplus»). Nell’UEM Il PSC fissa limiti

per il disavanzo pubblico al fine di garantire la sostenibilità

delle finanze pubbliche. Un disavanzo superiore al 3% del PIL è

considerato eccessivo e richiede azioni correttive.

Il debito pubblico: debito accumulato nel tempo dal paese che

finanzia i propri disavanzi mediante l'emissione di titoli di Stato.

Nell’UEM il PSC fissa il limite del 60% del PIL per il debito

pubblico.

© P. Montalbano

Il Fiscal Compact e la Golden Rule

Nel Gennaio 2012 l’Ue ha approvato il c.d. «fiscal

compact»

2 regole:

Golden Rule: pareggio di bilancio (i.e., il divieto

per il deficit strutturale di superare lo 0.5 % del Pil

nel corso di un ciclo economico)

Obbligo riduzione del rapporto debito/PIL: dovrà

scendere ogni anno di 1/20 della distanza tra il suo

livello effettivo e la soglia del 60%.

© P. Montalbano

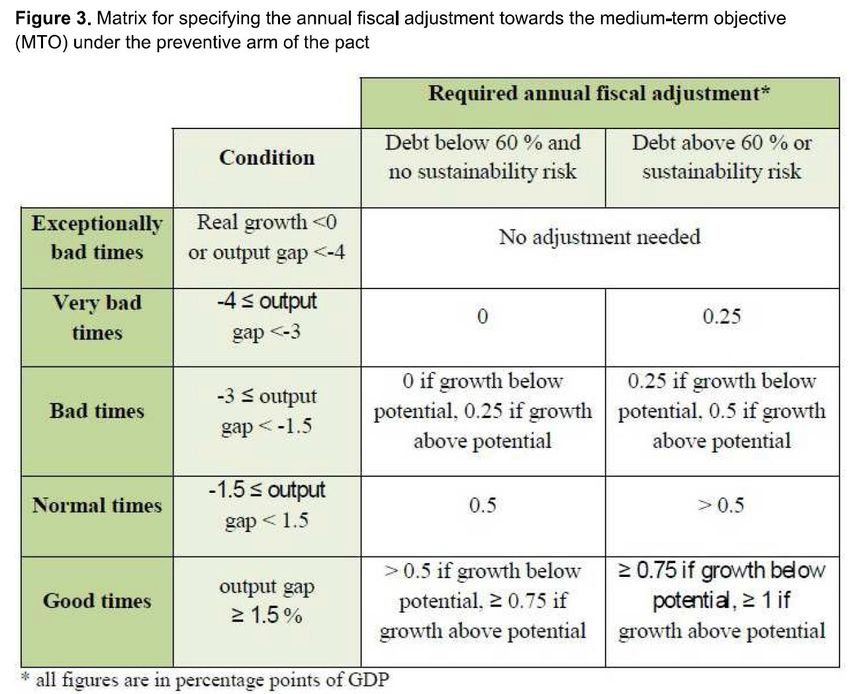

Cos’è il disavanzo strutturale?

Premessa: Disavanzi (e avanzi) di bilancio servono a stabilizzare l’attività economica

redistribuendo nel tempo l’onere della tassazione (generalmente in relazione a

momenti di crisi e/o eventi eccezionali)

Il “disavanzo strutturale” (=disavanzo corretto per il ciclo) rappresenta il disavanzo che

si avrebbe se la produzione fosse al suo livello naturale (o potenziale) – va stimata!

Più alto è il prodotto potenziale rispetto a quello effettivamente realizzato (output gap),

maggiore è l'impatto della recessione sull'economia e, quindi, minore la componente

strutturale del disavanzo.

Output Gap: misura la deviazione del PIL reale da quello potenziale (-6% in media

nell’Eurozona nel periodo 2014-15);

• Se il disavanzo effettivo è positivo, ma il disavanzo strutturale è nullo, la PF è compatibile

con l’ob. di non aumentare indebitamento (la PF non è in disavanzo nel LP). Viceversa,

l’esistenza di disavanzo strutturale positivo evidenzia il rischio di un aumento strutturale

dell’indebitamento;

Si ottiene correggendo il deficit effettivo (G-T) con il corrispondente deficit di PO

tenendo conto cioè della reazione automatica delle entrate fiscali e della spesa

pubblica al ciclo economico

In pratica, lo Stato dovrà in futuro produrre avanzi strutturali (=corretti per il ciclo) se

non vuole far crescere l’indebitamento © P. Montalbano

Misure alternative dei valori di trend del GDP reale nell’UEM (log scale)

Jarocinski and Lenza, 2016

© P. Montalbano

Aumento del gap o stagnazione

secolare?

• Secondo l’ipotesi della “stagnazione secolare” (Gordon,

2014; Piketty, 2015) il prodotto potenziale diminuisce nel

tempo;

• In base a tale ipotesi, la recessione sperimentata in questi

anni (anche dai paesi UE) non sarebbe legata ad un

incremento dell’output gap bensì alla riduzione del prodotto

potenziale (modello 4 vs modello 6);

• Ciò ha ripercussioni rilevanti per le politiche nazionali di

spesa pubblica che sono legate a parametri riferiti all’output

gap (ossia in ultima analisi alla stima del prodotto

potenziale), su cui c’è divergenza di opinioni essendo una

grandezza non osservabile in natura

© P. Montalbano

© P. Montalbano

© P. Montalbano

© P. Montalbano

© P. Montalbano

Bruxelles ha concesso all’Italia di ridurre dello 0,1% il deficit strutturale nel

2016, rispetto alle regole europee che chiederebbero, alla luce dell’elevato

debito, un taglio del disavanzo di almeno lo 0,5% del Pil.

Il pareggio di bilancio è stato rinviato di un anno al 2018.

Il deficit strutturale è -0,7% nel 2016, mentre avrebbe dovuto essere +0,1%.

Per l’Eurogruppo c’è perciò «il rischio di deviazione significativa rimane

anche se venisse accordato il massimo potenziale di flessibilità».

© P. Montalbano© P. Montalbano

© P. Montalbano

© P. Montalbano

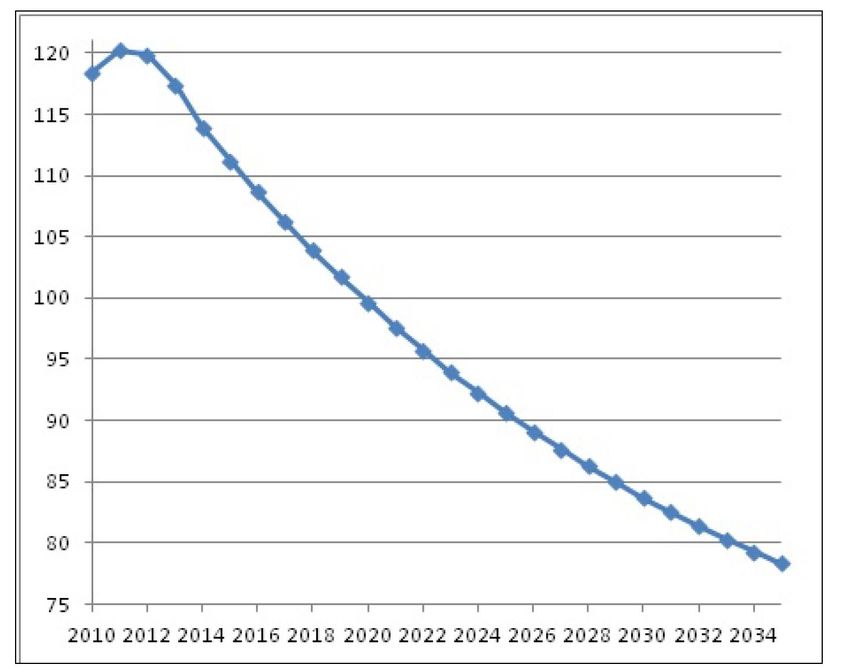

Dinamica del rapporto debito/PIL in Italia

(stime ufficiali)

NB per rispettare la

regola di 1/20, con un

debito al 120% del Pil e

il pareggio di bilancio è

necessario che il Pil

nominale cresca del

2,5%; con un debito al

100% del Pil è sufficiente

una crescita nominale del

2%; con un debito

all’80% è sufficiente

l’1,25%.

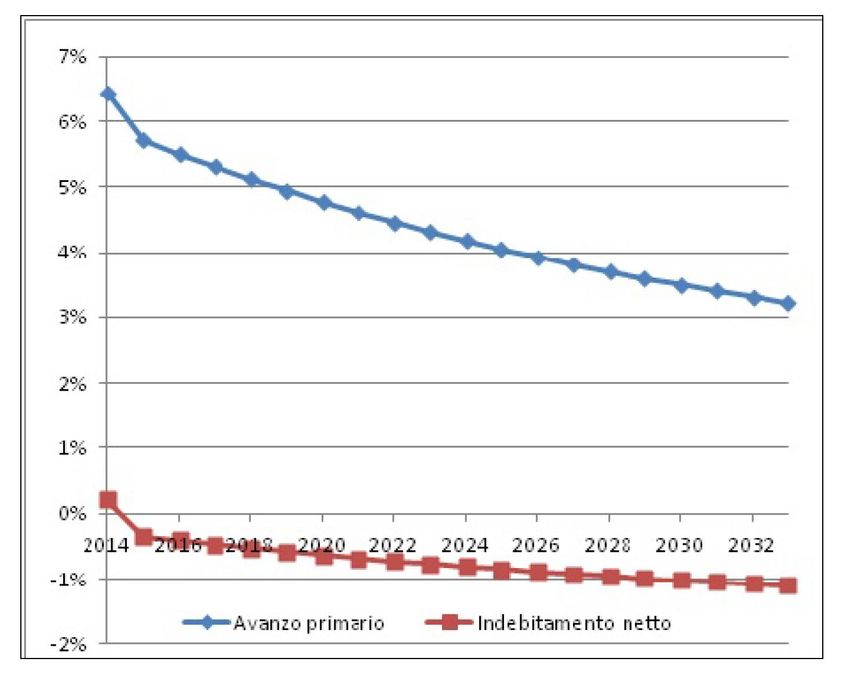

© P. MontalbanoAvanzo primario ed indebitamento netto in Italia

(stime ufficiali)

NB stime basate su

ipotesi di crescita reale

del PIL all’1%, nominale

2,7%, costo medio del

debito al 5,5%).

Rigorose o Ottimistiche?

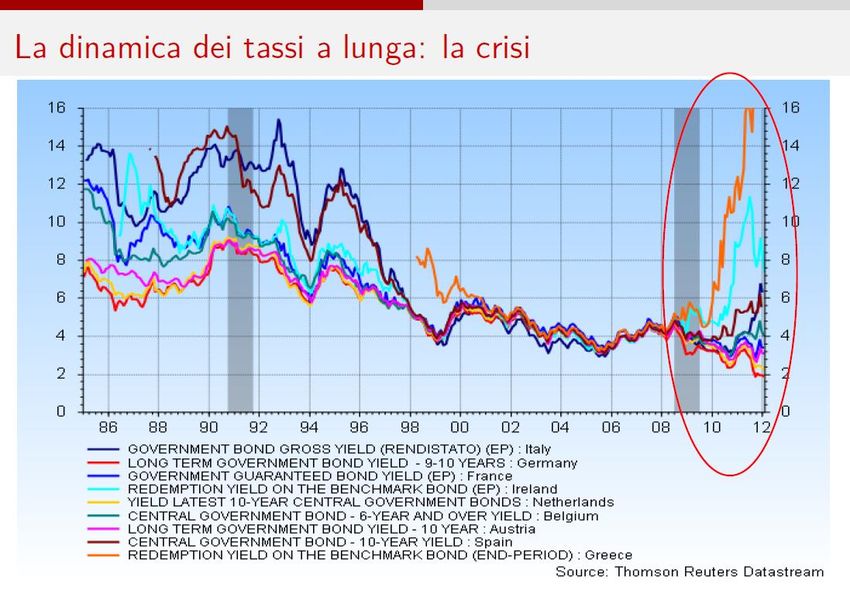

© P. MontalbanoFonte: S. Nisticò «Il Debito sovrano e la politica monetaria della BCE, Seminario Oss. Europeo Sapienza – Aprile 2013

© P. MontalbanoDescrizione Valore Max Min

Spread BTP-BUND 10Y 191,70 196,60 188,20

Rendimento BTP 10Y 2,3800 2,4590 2,3650

Rendimento BUND 10Y 0,4630 0,5080 0,4630

© P. MontalbanoSaldo di bilancio pubblico, 2014-2015 (% del Pil)

© P. MontalbanoDebito pubblico, 2014 e 2015 (debito lordo consolidato delle

amministrazioni pubbliche, % del Pil)

© P. Montalbano© P. Montalbano

Perché PSC lega debito e PIL?

La capacità produttiva indica l’abilità dello Stato

di ripagare il debito (nb. Il patrimonio pubblico

netto è generalmente prossimo a zero).

Un’evoluzione temporale del debito pubblico

oltre i livelli di sostenibilità è considerata una

patologia

Come si valuta la sostenibilità del debito

pubblico? Affrontando analiticamente

l’andamento nel tempo del rapporto debito/PIL

© P. Montalbano© P. Montalbano

© P. Montalbano

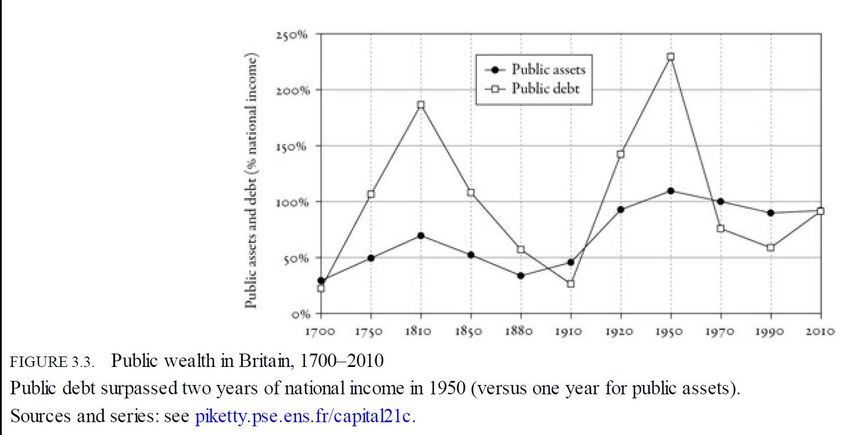

Il debito pubblico britannico ha raggiunto il 200% del PIL dopo le guerre napoleoniche

e dopo le GM

© P. MontalbanoLa Francia ha scelto una strada completamente diversa imponendo (dopo il 1789)

maggiori tasse sui Patrimoni privati (nel 1815 il debito è inferiore al 20% del reddito)

© P. MontalbanoDisavanzo USA

Misura ufficiale e Misura corretta per l’inflazione (πDt)

NB La misura corretta indica l’alternarsi di disavanzi/avanzi laddove la misura ufficiale è fino al

1999 stabilmente in disavanzo. Negli ultimi anni la riduzione dell’ π rende le due misure più

© P. Montalbano

similiL’evoluzione temporale del rapporto

debito/PIL

vincolo di bilancio del settore pubblico:

In pratica, la variazione dello stock del debito dipende dalla

spesa per interessi (rDt-1) e dal disavanzo primario (l’eccesso di

spesa pubblica rispetto alle imposte). Tutte le variabili sono in

termini reali

Riordinando i termini:

In pratica, il debito all’anno t è pari al debito dell’anno

precedente, comprensivo della spesa per interessi in termini reali,

più il disavanzo primario al medesimo anno t.

Rapportando al PIL all’anno t (Yt) entrambi i lati dell’equazione,

si ottiene:

© P. MontalbanoL’evoluzione temporale del rapporto

debito/PIL (2)

Se ora moltiplichiamo e dividiamo Dt 1 per Yt-1, otteniamo:

Yt

Dato che allora

Quindi ottengo: Dt Dt 1 1 (Gt Tt )

(1 r )

Yt Yt 1 1 g Yt

Dato che:

Possiamo riscrivere:

© P. MontalbanoL’evoluzione temporale del rapporto

debito/PIL (3)

Spostando a Sx dell’equazione, otteniamo:

La variazione del rapporto debito/PIL è pari alla somma di

due termini:

• la differenza fra tasso di interesse reale e tasso di crescita del

PIL (moltiplicato per il rapporto debito/PIL dell’anno

precedente)

• il rapporto fra disavanzo (avanzo) primario e PIL.

© P. MontalbanoL’evoluzione temporale del rapporto

debito/PIL nel LP

• Caso standard: tasso crescita PIL < tasso interesse reale

Se il debito ereditato è positivo, il paese ha bisogno di avanzi

primari, altrimenti il paese dovrebbe pagare gli interessi sul

debito emettendo nuovo debito. In presenza di disavanzi primari

il rapporto debito/PIL cresce nel tempo;

• Caso esotico: tasso crescita PIL > tasso interesse reale

Anche se il debito ereditato è positivo, il paese è in grado di

affrontare la spesa per interessi senza emettere nuovo debito:

• Se il bilancio primario è in pareggio, il rapporto debito/PIL

converge a zero;

• Se il bilancio primario è in disavanzo, il rapporto debito/PIL

converge al valore del debito in cui la riduzione del debito si

compensa con l’aumento dei disavanzi (stato stazionario)

© P. MontalbanoLa natura evolutiva del debito pubblico

(da Piketty 2014)

Tra il 1815 ed il 1848 il debito pubblico francese torna a crescere

(raggiungendo circa l’80% del reddito nazionale)

All’epoca il governo francese paga circa il 4-5% di interessi annuali (più

della spesa annuale per l’istruzione) ai detentori di titoli (senza inflazione).

Ciò determina effetti redistributivi a vantaggio dei creditori nazionali

(appartenenti alle classi agiate) che beneficiano sia delle minori imposte,

sia degli interessi sui crediti (fa crescere i patrimoni privati)

Nel XX secolo il debito pubblico cambia natura e diventa strumento di

redistribuzione della ricchezza a vantaggio delle classi svantaggiate. Ciò

perché:

• nel dopoguerra l’investimento in titoli non riguarda più esclusivamente le classi

svantaggiate (conflitto redistributivo)

• il parallelo aumento dell’inflazione erode il potere d’acquisto dei creditori (nel

1950 il potere d’acquisto delle rendite si è ridotto in Francia di circa 100 volte).

Grazie all’inflazione, si mantiene basso il valore reale del debito. Ciò

alimenta però aspettative inflazionistiche, aprendo le porte alla stagflazione

ed alla disoccupazione. © P. MontalbanoPuoi anche leggere