La crisi dei mutui subprime - VFinance

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

La crisi dei mutui subprime

Continuando i racconti sulle grandi crisi finanziarie dalla

Bolla delle DotCom facciamo un salto di circa 10 anni… nel

biennio 2007/2008 scoppia un terribile terremoto finanziario

con epicentro a New York… la crisi dei mutui subprime!

Il sogno di tutti i cittadini americani, che

nella file degli anni 90 compravano con

avidità azioni di aziende tecnologiche

diventa dal 2001 quello di poter comprare

una casa di proprietà… non solo per motivi

residenziali ma anche per realizzare facili

guadagni sfruttando la costante e incessante crescita dei

prezzi delle abitazioni.

Proseguono negli Usa le strategie di sostegno alla “casa”

avviate dalle autorità governative americane negli anni di

Roosvelt e del New Deal mentre la Federal Reserve contribuisce

ad alimentare il mercato immobiliare con una politica

monetaria accomodante e tassi di interesse ai minimi storici.

Le Banche fiutano il grosso affare e spingono la leva dei

finanziamenti per gli acquisti degli immobili… l’unico

elemento che frena gli istituti di credito nell’erogare

massivamente mutui ipotecari è il rischio di insolvenza e

l’incidenza sul capitale degli accantonamenti imposti dalla

normativa!

Ma l’occasione di grandi e facili guadagni è troppo ghiotta…

nasce quindi l’esigenza di trovare uno stratagemma per poter

espandere i volumi dei finanziamenti senza appesantire i

bilanci di rischi di inadempienza!

Dalla mente brillante di giovani e rampanti banchieri, riuniti

nelle direzioni finanziarie delle principali Banche Mondiali,

viene scoperta la gallina dalle uova d’oro… la

Cartolarizzazione!

Già utilizzata in una versione basica

negli anni settanta dalle agenzie Fannie

Mae, Ginnie Mae e Freddie Mac (società

private ma di emanazione governativa che

avevano lo scopo di sostenere il mercato

dei mutui immobiliari) viene “geneticamente modificata” grazie

a sofisticate tecniche di ingegneria finanziaria…

Ma in cosa consiste la cartolarizzazione?

Nella fase I, quella già sperimentata con successo dalle

agenzie governative, una Banca cede ad un soggetto esterno

creato ad hoc (“società veicolo”) un pacchetto di mutui,

esternalizzando di fatto il rischio di insolvenza e

anticipando il rientro dei flussi di cassa di diversi anni (le

scadenze dei mutui ipotecario sono solitamente di 10,15,20,30

anni).

Nella fase 2, e qui subentra l’innovazione finanziaria… le

Banche creano dei titoli obbligazionari collegati ai mutui

ceduti… questi titoli vengono denominati MBS (Mortage Based

Securities) e vengono collocati presso i consumatori ai quali

viene di fatto trasferito il rischio finale di insolvenza.

Le istituzioni finanziarie hanno quindi

trovato il modo di espandere

sensibilmente le attività in rapporto al

capitale proprio (fenomeno del leverage

o leva finanziaria)… Inevitabilmente

viene dato un forte impulso alla

concessione dei mutui persino a soggetti

che non posseggono adeguati requisiti di reddito, lavoro e

patrimonio (Ninha – No Income, No Job, No Asset)… i cosiddetti

mutui subprime!

Un ruolo rilevante lo rivestono anche le principali agenzie di

rating che per anni valutano in maniera eccessivamente

positiva i prodotti derivanti dalla cartolarizzazione

favorendone la diffusione virale (superficialità o confitti di

interesse???). Giudizi che poi nel 2007/2008 vengono rivisti

al ribasso (downgrading) quando a seguito degli aumenti dei

tassi della Fed, crescono le rate e iniziano a verificarsi

rilevanti casi di insolvenza da parte delle famiglie… in

particolare da parte di quei soggetti che già all’origine non

avevano i requisiti per l’accesso al credito!

E poi, quasi per magia, accade quello che sempre succede

quando si è in presenza di una “bolla”!… Inizia un inesorabile

processo di contrazione della domanda di immobili e un

conseguente crollo verticale dei prezzi che sembrava fossero

destinati a crescere sempre (“il mattone è il mattone!”).

La Bolla Immobiliare si sgonfia in maniera inesorabile… i

costruttori che hanno investito nella realizzazione di nuovi

immobili non riescono a vendere gli appartamenti.

Il declassamento dei titoli Abs e Mbs garantiti dai mutui (ora

in sofferenza…) porta ad un contesto di grande sfiducia, le

Banche non si prestano più denaro fra di loro, diminuisce la

liquidità e la Fed e il Tesoro sono costrette ad intervenire

per salvare alcuni grandi gruppi bancari… ma si tirano

indietro quando la quarta banca di investimento americana,

Leman Brothers dichiara il proprio stato di difficoltà.

Il 15 settembre 2008 Leman annuncia

il ricorso al Chapter 11

(paragonabile alla nostra

amministrazione controllata) e le sue

azioni perdono l’80% del valore…

l’indice Dow Jones perde oltre 500

punti in un solo giorno… dagli Stati

Uniti si diffonde un clima di paura e di incertezza che

destabilizza i mercati finanziari.

In breve tempo, la crisi dei mutui subprime contagia

l’economia reale statunitense ed europea, provocando una

caduta di reddito e occupazione.

In Europa il propagarsi della crisi coinvolge per prima il

Regno Unito, costretto alla nazionalizzazione di Northern Rock, istituto specializzato in mutui ipotecari e tra le prime cinque banche del paese (impegno di circa 110 miliardi di sterline) poi a seguire anche tutti gli altri paesi… In Germania lo stato interviene con 436 miliardi di euro tra garanzie e acquisto di titoli subordinati mentre in Italia lo Stato mette in campo misure decisamente soft (solo 4 miliardi per l’acquisto di subordinati di quattro banche per sostenere l’erogazione del credito…). Grazie ai poderosi interventi fiscali dei governi, alle politiche monetarie sempre più accomodanti e la nascita e l’esplosione del quantitative easing i mercati negli anni successivi hanno ritrovato la giusta serenità tornando a crescere con regolarità; l’indice globale Msci World dai minimi del 2009 (circa 670 $) si è apprezzato costantemente negli anni recuperando i valori pre-crisi nel corso del 2011 (circa 1,400 $) per poi arrivare a quotare oltre 2.000 $ nel 2020 (+189% rispetto al 2009). Ancora una volta i comportamenti emulativi e non sempre razionali degli investitori hanno innescato dinamiche speculative che hanno prima portato euforia e crescita dei mercati per poi generare incertezza e panico con gravi conseguenze anche per l’economia reale! La Bolla delle Dotcom… La nostra ricerca sulle grandi crisi che nel corso degli anni si sono scatenate sui mercati finanziari ci porta oggi tra fine degli anni 90 e l’inizio del nuovo secolo… In contrapposizione con la Old Economy fondata sull’industria tradizionale e gravata da alti costi di gestione nasce il

sogno di fare impresa senza l’esigenza di uno spazio definito

e con la possibilità di accedere ad un mercato “globale”..

Nasce la Net Economy che si basa sullo sviluppo del digitale e

della rete Internet… le aziende protagoniste vengono definite

dotcom companies dal suffisso dotcom (.com) con il quale

generalmente operano.

Uno dei simboli di questa nuova era è

Netscape, il primo broswer con testo e

immagini incorporate, un’innovazione

sconvolgente per gli utenti di Internet che

nel frattempo aumentano in maniera

esponenziale… L’azienda ideata dal giovane Marc Andreessen

anticipa sul mercato il colosso dell’informatica Microsoft e

Netscape diventa in poco tempo il browser più utilizzato nella

rete!

Il 9 agosto 1995 Netscape fa il suo debutto in Borsa con una

IPO di grandissimo successo… si era deciso di offrire le

azioni a 14 dollari, ma all’ultimo minuto il prezzo

dell’offerta iniziale raddoppia a 28 dollari!

Gli investitori credono nello sviluppo del digitale e della

tecnologia… in tutto il mondo giovani visionari creano

progetti aziendali innovativi che riescono a sviluppare grazie

alle tante società di venture capital e alla riduzione dei

tassi interessi bancari… non servono ingenti capitali, non

occorrono migliaia di dipendenti e capannoni e macchinari

sofisticati… basta (sembra…) un’idea originale, un minimo di

competenza informatica e la voglia di cambiare il mondo del

business!

Dagli Stati Uniti all’Europa si assiste a una crescita

economica che sembra senza fine, una disoccupazione sempre più

bassa, un miglioramento della qualità della vita…

Le Borse mondiali vanno in fermento!

L’indice dei titoli tecnologici Nasdaq che nel 1997 quotava

1.300 $ e nel 1999 arrivava a circa 2.200 $ nel 10 marzo del

2000, nel pieno dell’euforia dei mercati finanziari arriva a

toccare 5.132.52 punti nel trading intraday.. prima di

chiudere a 5048.62 punti raddoppiando i valori dell’anno

precedente!

Società di investimento, venture capital e persino istituzioni

e banche centrali sembrano non temere la fine di questo

virtuoso ciclo di crescita economica… Il presidente della

Federal Reserve Alan Greenspan nel 1999 dichiara che “È

difficile valutare se il rialzo della Borsa negli anni ‘90 sia

una bolla insostenibile. Generalmente le bolle vengono

percepite solo a fatti accaduti. Individuare una bolla in

anticipo implica ritenere sbagliato il giudizio di centinaia

di migliaia di investitori ben informati».

Negli Stati Uniti iniziano in questi anni un

virtuoso percorso di crescita due aziende di

eccellenza… Amazon nasce nel garage del geniale

Jeff Besos con il sogno di diventare il più grande store

mondiale di libri e film… nel maggio del 1997 fa il suo

ingresso in Borsa al prezzo di 1,5 $… nel 1999 il titolo

arriva a quotare 85 $… un incredibile incremento del 5.571%

nonostante i grandi sforzi economici e gli esigui profitti.

Inizia a brillare anche la luce di Apple, azienda di

Cupertino fondata dal visionario Stev Jobs… quotata

per la prima volta nel 1980 al prezzo di 50

centesimi di dollaro nel settembre del 2000 già

quota 4,53 $!

Ma anche in Italia, il paese del Bot e dei Btp arriva la mania

delle azioni delle società tecnologiche… tutti in fila negli

Uffici Titoli delle Banche (i cosiddetti Borsini…) per

acquistare le azioni di società finora sconosciute.

Il sardo Soru offre il primo accesso gratuito ad

Internet e lancia Tiscali… nel settembre del 99

viene quotata in borsa al prezzo di 46 €. Nel febbraio del 2000 quota 1.200 €…. con 3.500 dipendenti e una capitalizzazione addirittura superiore a quella dell’azienda simbolo del paese… la Fiat! E tutti desiderano avere nel proprio portafoglio le azioni della Ebiscom, la società che ha dato vita a Fastweb. Il giorno della quotazione in Borsa, nel marzo del 2000 solo pochi fortunati si sono visti assegnare le azioni e il titolo viene sospeso per eccesso di rialzo… introdotta al presso di 160 € nel febbraio del 2000 sfiora il valore di 820 € (+ 412%) Ma il caso più eclatante è il collocamento di Finamatica… il 24 novembre 1999 il titolo viene quotato in Borsa e registra uno straordinario quanto sconvolgente incremento del 700%! Le azioni inizialmente introdotte a 5 € chiudono la giornata a 40 €… nel marzo del 2000 valgono addirittura 191 €… una crescita miracolosa del 3.730%! Ma… Inaspettatamente a marzo del 2000 i bilanci pubblicati da molte aziende risultano deludenti e mostrano criticità sinora ignorate (scarsa capitalizzazione, debito elevato, risultati economici insufficienti…). Inevitabilmente iniziano le vendite e i disinvestimenti… l’euforia viene sostituita dal panico! L’indice Nasdaq perde rapidamente valore… in soli tre giorni scende del 9%! Nell’ottobre del 2001 arriva a quotare 1.700 € registrando un inquietante -66% rispetto al valore di marzo del 2000. Nel corso del 2001 molte Dotcom companies chiudono o diventano oggetto di operazioni di acquisizione e fusione. Nel 2004, solo il 50% delle società quotate nel 2000 sono ancora attive e a quotazioni infinitesimali rispetto ai loro massimi… Tiscali perde circa il 90% del suo valore in un solo anno (oggi quota 0,10 €…), Ebiscom e Finmatica dopo gli “anni ruggenti” e i momenti di gloria sono uscite fuori dai listini! Ma non tutti i mali vengono per nuocere… dalle macerie di

questa grande crisi sono nate aziende che oggi rappresentano i

pilastri dell’economia globale.!

Solo per citare i casi più clamorosi

Amazon dopo anni di sofferenza è diventata

leader del commercio elettronico e quota

sul Nasdaq 2.350 $ (+ 33.00% rispetto ai

minimi del 2001!) mentre Apple, dopo aver

rivoluzionato il mondo dell’informatica e della telefonia

quota 305 $… +29.000% rispetto ai minimi del post bolla!

Il Nasdaq nonostante le crisi dei mutui subprime (2007/2008) e

del debito sovrano (2010/2011) e le forti perdite causate

dalla pandemia Covid-19 quota oggi 8.900 $, + 400% rispetto ai

minimi del 2001.

Ancora un volta gli investitori, con i loro comportamenti

irrazionali e influenzati dal comportamento della massa,

passando dall’euforia nei momenti di crescita al panico nella

fase di crisi hanno generato andamenti dei i mercati

finanziari decorrelati rispetto ai valori dell’economia reale!

p.s. Anche io prenotai le azioni in collocamento di Finmatica

per me e per molti clienti della Banca in cui lavoravo… ma,

come immaginerete, non fui trai fortunati assegnatari!

La crisi del 29… Dagli Anni

Ruggenti alla Grande

Depressione!

Dopo la Bolla dei Tulipani (1637…) facciamo un bel salto nel

tempo per ricordare un’altra grande crisi scoppiata dopo anni

di grande euforia! Ancora una volta il ruolo da protagonista

lo interpreta l’essere umano umano e i suoi comportamenti

irrazionali!

Ci troviamo negli Stati Uniti

d’America alla fine del primo

conflitto mondiale… i ruggenti anni

Venti!

Anni di benessere e spensieratezza… negli Usa il pensiero

principale è comprare, consumare e divertirsi… gli anni

ruggenti… l’età del Jazz!

Il cuore pulsante di questa prosperità è Wall Street, la Borsa

di New York! Nel periodo che va dal 1922 al settembre 1929

l’indice azionario Dow Jones passa da 63,0 a 381,17… registra

quindi uno straordinario incremento di circa il 500%.

Molti risparmiatori iniziano a investire in borsa attratti dal

miraggio degli affari facili… un milione di americani investe

in Borsa.

E non è nemmeno necessario avere soldi per poter sfruttare le

opportunità dei mercati…

Le banche infatti, spinte da una politica monetaria

decisamente espansiva, rendono disponibili ingenti risorse che

vengono in gran parte investite nell’acquisto di azioni.

La tecnica utilizzata è quella del “riporto” con cui i

risparmiatori possono acquistare titoli tramite la

liquidità fornita dagli Agenti di Cambio mettendo in garanzia

i titoli stessi… gli Operatori di Borsa a loro volta si

finanziano presso le Banche portando a garanzia le azioni

concesse in riporto dai risparmiatori.

Un meccanismo finanziario all’apparenza perfetto che si basa

però sul presupposto (subdolo e fallace…) che i titoli

azionari crescano costantemente e comunque in misura superiore

agli interessi (molto elevati…) applicati dalle Banche.

Ma l’euforia e lo splendore di Wall Street non sembra coerente

con quello che si osserva nell’economia reale… l’agricoltura e

l’industria vivono il fenomeno della sovrapproduzione, i

consumi si contraggono e la merce rimane invenduta… si assiste

al fenomeno dell’Economia di Carta.

Nel marzo del 29 si intravedono i primi segnali di un

possibile crollo dei mercati… ma la Riserva Federale, in linea

con la politica liberista del governo e del suo presidente

Hoover (“presto l’America si riprenderà…”) decide di non

intervenire…

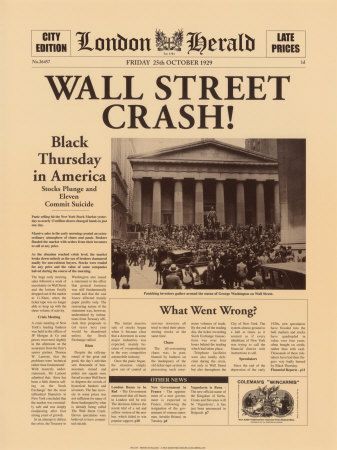

E si arriva cosi al 24 ottobre del 1929…

il Giovedì nero di Wall Street!

In due ore 8 miliardi di perdite, le banche richiedo la

restituzione dei prestiti serviti per l’acquisto delle azioni

ormai ai mini valori. I risparmiatori sfiduciati prelevano

denaro dai conti e vendono in massa le azioni… Il mercato

crolla!

Ma è il 29 ottobre del 1929, il Martedì nero il giorno in cui

la Borsa di New York vive il peggior momento della sua storia…

in 1 giorno vengono bruciati 25 miliardi di dollari!Al fallimento della Bank of United States (colloso da 400.000 clienti…) segue il default di oltre 5.000 istituti bancari… si innesca un circolo vizioso che genera milioni di disoccupati… in 1 anno 2 milioni e mezzo di cittadini perdono il lavoro! Si genera una catena di suicidi senza precedenti. L’America è in ginocchio! E’ la fine degli Anni Ruggenti e inzia la Grande Depressione… Come uscirà l’America da questa grande cirsi? La storia racconta che bisognerà aspettare il 1932 per intravedere l’inizio di un percorso virtuoso di rinascita… il popolo americano elegge come Presidente il democratico Franklin Roosvelt sposando il suo visionario progetto… il New Deal! Vengono introdotte iniziative a sostengo dei consumi, si avviano importanti opere pubbliche, si mettono in sicurezza le Banche con controlli per evitare fenomeni speculatori e vengono introdotte tasse progressive per i più benestanti… Si inizia inoltra a parlare di assistenza e di welfare! Negli Stati Uniti torna la fiducia e l’ottimismo… ma solo fino al 1939 quando ha inizio il più grande conflitto della Storia… La Seconda Guerra Mondiale. DIAGNOSI DEL PORTAFOGLIO FINANZIARIO A seguito dell’espandersi della pandemia Covid 19 e dei conseguenti timori di recessione economica i gli indici azionari e obbligazionari globali hanno subito pesanti perdite

nel mese di marzo… Niente di nuovo per chi da anni segue i

mercati finanziati!

Il crollo delle Torri Gemelle e la bolla delle dot-com nei

primi anni 2000, la crisi dei mutui subprime e il fallimento

di Lehman Brothers del 2008, il “credit crunch” del 2011, la

grande crisi della Cina nel 2015 e i timori per la Brexit nel

2016 sono solo alcuni degli eventi che nel nuovo millennio

hanno generato panico sui mercati e generato perdite sui

portafogli.

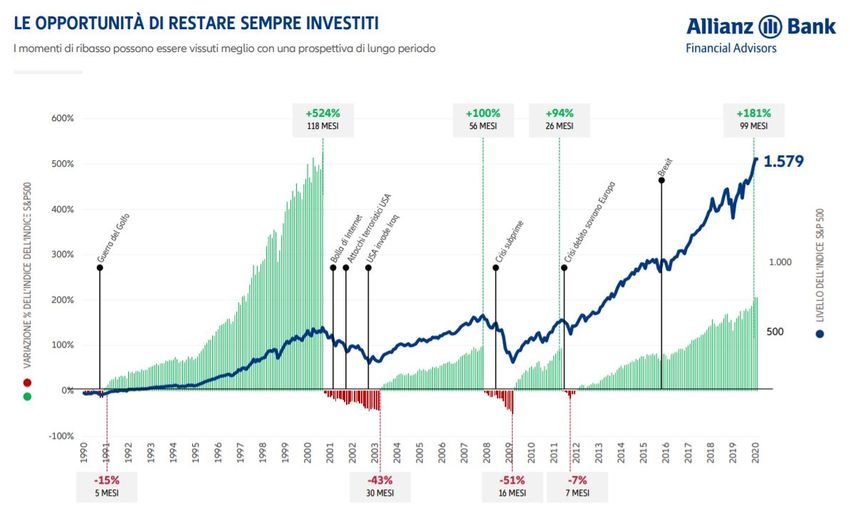

La storia ci ha insegnato che dopo rapidi movimenti in discesa

delle quotazioni seguono movimenti altrettanto rapidi in

salita… i mercati hanno sempre reagito con forza e recuperato,

talvolta anche in brevissimo tempo, le perdite subite… I

consulenti finanziari e i private banker ne sono consapevoli e

hanno sempre assistito i risparmiatori nelle fasi recessive

guidandoli nelle scelte ed evitandogli di prendere decisioni

dettate dall’emotività…

C

o

s

a

c

’

è

d

i

n

u

o

v

o

i

n

questa crisi? A seguito delle stringenti limitazioni della

mobilità imposte dal governo al fine di contenere i contagi irisparmiatori hanno difficoltà ad incontrare fisicamente i

propri consulenti e gestori ed essere rassicurati

sull’andamento dei propri investimenti… Questo ha amplificato

ancora di più la paura di perdere gran parte del proprio

patrimonio…

DIAGNOSI GRATUITA DEL PORTAFOGLIO FINANZIARIO

Vfinance, grazie al servizio offerto dal suo fondatore,

Vincenzo Faragalli, Consulente Finanziario, ha deciso di

mettere a disposizione dei suoi lettori un servizio di

DIAGNOSI DEL PORTAFOGLIO FINANZIARIO completamente gratuito

fino al 30 aprile del 2020!

Questo strumento ha un solo obiettivo: verificare lo stato di

salute dei propri risparmi ed evidenziare eventuali aree di

inefficienza!

Il Report della Diagnosi riporterà le seguenti informazioni:

DIVERSIFICAZIONE PER TIPOLOGIA DI PRODOTTO (Titoli,

Fondi, Sicav, Polizze Unit, etc…)

DIVERSIFICAZIONE PER ASSET CLASS (Azionario,

Obbligazionario, Monetario, etc…)

DIVERSIFICAZIONE PER VALUTA

CONTROVALORE DEGLI INVESTIMENTI

ANALISI DEI RENDIMENTI PASSATI

ANALISI DEI RISCHI

ANALISI DEI COSTI DEL PORTAFOGLIO

Il report, di semplice consultazione, verrà realizzato in Pdf

e potrà essere analizzato in videoconferenza utilizzando lo

strumento che il cliente preferisce (Wathsapp, Skype, Zoom

Meeting…).

SE VUOI USUFRUIRE GRATUITAMENTE DEL SERVIZIO DI DIAGNOSI DEL

PORTAFOGLIO NON ESITARE A CONTATTARMI:

Mobile & WhatsApp: 3472935182Facebook: https://www.facebook.com/VfinanceX

Mail: info@vfinance.it

Tassi negativi sui mutui…

Fake News???

Buongiorno cari lettori di Vfinance… Oggi vi racconto la

chiacchierata con un mio cliente passato in ufficio per

adeguare le credenziali dell’accesso all’Internet Banking (la

famigerata Psd2!!!)… ha approfittato per chiedermi chiarimenti

su una notizia letta su Internet: Le banche erogano mutui a

tassi negativi!

Franco: Buongiorno Vincenzo, ho letto una notizia su

internet ma credo che si tratti della solita fake

news… secondo questo articolo una banca avrebbe

concesso un mutuo con tasso di interesse negativo…

non posso crederci… io per acquistare casa negli anni settanta

ho pagato più del 10 per cento di interessi!!!

Caro Franco… non si tratta di una fake news… può sembrare

assurdo ma la Jyske Bank, terzo gruppo bancario della

Danimarca, ha annunciato che intende offrire ai propri clienti

mutui a 10 anni a tasso fisso negativo per lo 0,5%… Proprio

così… i clienti che sottoscriveranno questo mutuo

restituiranno alla Banca un importo inferiore a quanto erogato

al cliente! E in questi giorni anche banche svizzere e

tedesche stanno valutando di collocare sul mercato mutui a

tassi negativi!Franco: Quindi vuoi dirmi che le Banche si sono messe

a fare beneficenza?

No Franco… Le Banche, come saprai non amano fare beneficenza!

Sono diversi i fattori che hanno generato questo scenario che

solo qualche anno fa sarebbe stato considerato

fantascientifico!

La paura della recessione

Secondo Lise Nytoft Bergmann, analista di Nordea Banca, il

più grande istituto di credito scandinavo, le Banche

preferiscono accettare una piccola perdita finanziaria sulla

singola operazione piuttosto che applicare tassi di interessi

positivi generando rate mensili più alte con il rischio di non

ottenere il rimborso delle somme erogate… considerazione che

lascia trasparire la paura di un prossimo deterioramento della

situazione economica globale!

La politica monetaria accomodante

Da oltre cinque anni in Eurozona i tassi dei depositi

interbancari sono negativi… dal lontano 2014 il presidente

della Bce Mario Draghi ha deciso che le Banche non debbano più

ricevere remunerazione per depositare presso la Banca

Centrale… al contrario devono pagare! Inoltre la Bce da oltre

7 anni ha iniettato liquidità sul sistema economico per

favorirne la ripresa e supportarne l’espansione…

Il tasso medio degli scambi tra le principali Banche Europee

(euribor) a 3 mesi è pari a circa -0,40%.

Le obbligazioni a tassi negativi

La Jyske Bank finanzia le operazioni di credito

ipotecario con le emissioni di obbligazioni con

cedole negative… un’obbligazione a 10 anni coperta

dai mutui residenziali è stata offerta sul mercato a un tasso

fisso del -0,50%; obbligazioni con durata trentennale hannorendimenti vicini allo 0,50%… pur essendo difficile capirne il

motivo tali obbligazioni con cedole negative o prossime allo

zero stanno riscuotendo ampio successo tra gli investitori.

Questo permette alle Banche di recuperare quanto perso a causa

dei tassi negativi sui mutui erogati!

Il peso delle commissioni

Parte della perdita generata dai flussi finanziari negativi

viene anche recuperata grazie alle commissioni applicate sui

mutui… in molti casi l’importo dei costi fissi determina per

il mutuatario un rimborso totale comunque superiore

all’erogato seppur in presenza di tassi negativi!

Franco: Ma quali sono le conseguenze di questa

situazione?

La notizia di tassi negativi sui mutui è stata accolta

positivamente in Danimarca ma anche nel resto dell’Eurozona…

anche in Germania e in Svizzera si inizia a parlare di questo

e gli investitori sono in fibrillazione in quanto intravedono

la possibilità di finanziare l’acquisto di immobili

rimborsando una somma inferiore rispetto a quella ottenuta

dalla Banca… Ma proprio questa circostanza ha provocato nel

paese scandinavo un “surriscaldamento” del mercato immobiliare

che ha spinto al rialzo i prezzi delle case, costringendo le

autorità di vigilanza a mettere in campo specifiche misure. Si

teme quindi una bolla immobiliare!

Franco: Grazie… anche se per me è un concetto del

tutto nuovo credo di aver compreso quello che c’è

dietro al fenomeno dei tassi negativi sui mutui!Se anche tu vuoi approfondire il tema dei Tassi negativi sui Mutui non esitare a contattarmi!

Puoi anche leggere