La crisi dei mutui subprime: una panoramica - Annamaria Lusardi Professore di economia Dartmouth College USA

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

La crisi dei mutui subprime: una panoramica Annamaria Lusardi Professore di economia Dartmouth College USA

Ringraziamenti

Un grazie a chi ha contribuito alla realizzazione

di questa presentazione con idee e consigli:

Sumit Agarwal (Federal Reserve of Chicago)

Vilsa Curto (NBER)

Chris Mayer (Columbia Business School)

Karen Pence (Board of Governors)

Paul Willen (Federal Reserve of Boston)

2 30 May 2009

Il sogno americano di possedere una casa

12-3

è stato infranto!

12-4

Alan Greenspan (23 febbraio 2004)

“L’innovazione ha portato ad una molteplicità di prodotti

nuovi, come i mutui subprime e i programmi creditizi di

nicchia per gli immigrati”...

Un tempo ai soggetti richiedenti più marginali si negava

semplicemente il prestito, mentre ora i prestatori sono in

grado di giudicare piuttosto efficacemente il rischio

rappresentato dai singoli richiedenti e di stabilire il prezzo

di quel rischio in modo adeguato.”

5 30 May 2009Alan Greenspan (22 ottobre 2008)

“Quanti tra noi hanno osservato, come me, il tornaconto

degli istituti di credito nel proteggere il capitale proprio,

sono scioccati ed increduli.”

Questa crisi si è rivelata molto più grande di quanto avessi

mai potuto immaginare. Si è trasformata da una crisi

costretta da vincoli di liquidità in una crisi in cui ormai

prevalgono i timori di insolvenza.”

6 30 May 2009La struttura tipica di un mutuo negli

Stati Uniti

Un mutuo tipico è un prestito a 30 anni

Chi assume il prestito effettua dei pagamenti

mensili per rimborsare il capitale e gli interessi

del mutuo.

Un mutuo può essere a tasso fisso o variabile.

I beneficiari del credito prendono a prestito dal

80% al 95% del valore della casa

7 30 May 20098 30 May 2009

Mutui e case di proprietà negli USA

10%

Homes owned

33%

Homes financed

with fixed‐rate

mortgages (FRM)

Homes financed

57% with adjustable‐rate

mortgages (ARM)

9 30 May 2009La struttura tipica di un mutuo

Le condizioni del mutuo (il tasso d’interesse che

il beneficiario del prestito ottiene, il tasso fisso o

variabile) dipende da determinati fattori di

rischio, come:

Il punteggio di credito del mutuatario (punteggio FICO)

Il rapporto tra mutuo e valore dell’immobile (loan-to-value: LTV)

Il rapporto tra rata e reddito disponibile (debt-to-income: DTI)

La capacità o meno del mutuatario di fornire documentazione del

proprio reddito e patrimonio

10 30 May 2009Cosa sono i mutui subprime?

Sono state applicate le seguenti definizioni:

Il soggetto debitore ha un punteggio di credito FICO inferiore a 620

(il punteggio FICO va da 300 a 850)

Il prestito presenta criteri di sottoscrizione rischiosi come

un rapporto tra mutuo e valore dell’immobile (LTV = loan-to-

value) elevato

un rapporto tra rata e reddito (DTI = debt-to-income) elevato

La mancanza di documentazione del reddito o del patrimonio di

chi contrae il prestito

Il prestatore è presente nell’elenco dei prestatori subprime del

Dipartimento Case e Sviluppo Urbano statunitense

Il prestito è stato “impacchettato” in subprime mortgage-backed

security (MBS)

11 30 May 2009Com’è un tipico mutuo subprime?

Un prestito subprime comune è il “2-28”:

un ibrido tra un mutuo a tasso fisso ed uno a tasso

variabile

un tasso fisso basso per i primi 2 anni

che si trasforma in tasso fluttuante per i successivi 28

anni

il nuovo tasso di interesse tipico viene fissato

osservando un determinato margine rispetto al tasso

benchmark, ad es. il 6% sopra il LIBOR 6 mesi

i tassi benchmark, come il LIBOR 6 mesi, possono

fluttuare tra l’1,25% e il 5,25% circa

12 30 May 2009Com’è un tipico mutuo subprime?

Un mutuo a tasso di interesse variabile

rappresenta una grande opportunità ma

comporta anche notevoli rischi:

Un prestito da $500.000 al 4% di tasso di interesse

per 30 anni equivale ad un pagamento di circa

$2.400 al mese.

Lo stesso prestito al 10% per 28 anni (dopo il

periodo a tasso variabile) equivale al pagamento di

$4.220 al mese.

Un aumento consistente del tasso può comportare

un aumento superiore al 75% della rata mensile.

13 30 May 2009Crescita del mercato dei subprime

I mutui subprime

rappresentano una

percentuale

relativamente

modesta dei mutui

nel loro complesso

(solo il 20% circa).

14 30 May 2009Crescita del mercato dei subprime

Il mercato subprime è salito da 35 miliardi di

dollari nel 1994 (il 5% dei mutui accesi) a 600

miliardi di dollari nel 2005.

Secondo uno studio di First American

LoanPerformance, dal 2000 sono stati stipulati

oltre 2.500 miliardi di dollari di mutui subprime.

15 30 May 2009Crescita del mercato dei subprime 16 30 May 2009

Cosa ha alimentato la crescita del mercato dei

mutui subprime?

La domanda degli investitori

Gli istituti finanziari e le banche hanno “impacchettato” i mutui

subprime in cartolarizzazioni di mutui ipotecari (subprime

mortgage-backed securities o MBS).

I subprime MBS offrivano agli investitori un tasso elevato di

rendimento a fronte di un rischio ritenuto relativamente basso.

I broker dei mutui possono avere indirizzato i debitori

verso mutui più costosi

Alcune banche offrivano incentivi finanziari ai broker che

riuscivano a convincere i beneficiari dei mutui a contrarre

presti a tassi di interesse superiori a quelli per i quali

normalmente sarebbero stati autorizzati.

17 30 May 2009Cosa ha alimentato la crescita del mercato dei

mutui subprime?

L’aumento del prezzo delle case

Secondo uno studio di First American LoanPerformance via

via che aumentava il numero dei mutui subprime, una

percentuale sempre maggiore di essi andava a soggetti con

punteggi di credito elevati.

Nel 2005, anno che segnò il picco del boom dei subprime, i

debitori con punteggi di credito migliori ottennero il 55% dei

mutui subprime. La percentuale salì al 61% nel 2006. A titolo

di paragone, nel 2000 era il 41%.

Questi mutuatari potrebbero avere acceso i mutui subprime

perché le case erano più costose.

18 30 May 2009Cosa ha alimentato la crescita del mercato dei

mutui subprime?

La pressione politica

La legge federale sulla sicurezza e solidità finanziaria delle

agenzie immobiliari (Federal Housing Enterprises Financial

Safety and Soundness Act ) del 1992 imponeva che Fannie

Mae e Freddie Mac, le due agenzie sponsorizzate dal

governo federale che acquistano e cartolarizzano i mutui,

utilizzassero una percentuale della propria attività creditizia

per sostenere un’edilizia economicamente accessibile.

Lo scopo era incoraggiare l’estensione del credito alle

comunità a reddito basso e modesto e sostenere l’acquisto di

case di proprietà in tali comunità.

19 30 May 2009Cosa ha alimentato la crescita del mercato dei

mutui subprime?

La mancanza di conoscenze finanziarie tra i mutuatari

Secondo uno studio del 2005 della Federal Trade

Commission molti soggetti beneficiari dei prestiti

erano confusi circa le condizioni del mutuo.

Secondo un sondaggio della Mortgage Bankers

Association, la metà dei mutuatari non si ricordava

le condizioni del mutuo.

Molti nuovi mutuatari subprime appartenevano alle

minoranze o avevano un reddito basso o modesto:

gruppi che tendono ad avere conoscenze

finanziarie scarse.

20 30 May 2009La conoscenza finanziarie (modulo HRS 2004):

interesse composto/calcoli semplici

Supponga di avere $100 in un conto di risparmio e che il

tasso di interesse sia del 2% l’anno. Dopo 5 anni senza

prelievi, quanto pensa di avere nel conto?

Più di $102

Esattamente $102

Un semplice calcolo %

Meno di $102 Piu' di 102 67.1

Non so Esattamente o meno di 102 22.2

Non risponde Non so 9.4

Non risponde 1.3

21 30 May 2009Conoscenze in materia di debito: capitalizzazione ad

interesse composto

Supponga di avere $1.000 sulla carta di credito e che il

tasso di interesse addebitato sia del 20% l’anno, con

capitalizzazione annuale dell’interesse composto. Se

non ha saldato nulla, con questo tasso di interesse

quanto ci vorrà per raddoppiare la somma dovuta?

2 anni Calcolo con interesse comp. %

Meno di 5 anni 2 anni 9.6

Tra 5 e 10 anni Meno di 5 anni 35.9

tra 5 e 10 18.8

Più di 10 anni

Piu' di 10 13.1

Non so Non so 18.3

Non risponde Non risponde 4.3

22 30 May 2009Cosa ha portato all’aumento delle inadempienze nei

mutui subprime?

Rallentamento dei prezzi delle case

La maggior parte dei mutui subprime offriva un

tasso basso ed invitante per i primi due-tre anni.

Molti mutuatari accendevano mutui subprime ma

intendevano rifinanziarli prima del cambiamento del

tasso.

Molti mutuatari ritenevano che i prezzi delle case

sarebbero continuati a salire ( “positive equity” della

casa per rifinanziare i mutui).

Il rallentamento dei prezzi delle case ha però reso

impossibile per questi soggetti rifinanziare il mutuo.

23 30 May 2009Rallentamento del prezzo delle case 24 30 May 2009

Variazione nel calo del prezzo delle case nel Paese 25 30 May 2009

Prezzi immobiliari a Phoenix 26 30 May 2009

Prezzi immobiliari a Dallas 27 30 May 2009

Le vendite immobiliari sono crollate

New and existing single family home sales

thousands

8,000

7,500

7,000

6,500

6,000

5,500

5,000

4,500

4,000

3,500

3,000

1990 '91 '92 '93 '94 '95 '96 '97 '98 '99 '00 '01 '02 '03 '04 '05 '06 '07 '08

28 30 May 2009Cosa ha portato all’aumento delle inadempienze nei

mutui subprime?

Criteri di sottoscrizione più rischiosi per i mutui

subprime

La porzione di mutui subprime “più sicuri” (punteggio di

credito del mutuatario almeno pari a 620, rapporto DTI

inferiore o uguale al 40%, rapporto LTV inferiore o uguale al

90%) è passato dal 13% del 1999 al 5% del 2006.

Nel 2005, l’anticipo medio per chi acquistava per la prima

volta la casa era del 2% e il 43% di non effettuava alcun

anticipo.

Un’opzione ad alto rischio erano i mutui Ninja: "No Income,

No Job and No Assets” (Nessun reddito, nessun lavoro e

nessun patrimonio).

29 30 May 200930 30 May 2009

Cosa ha portato all’aumento delle inadempienze nei

mutui subprime?

Si stima che un terzo dei mutui a tasso variabile accesi tra il

2004 e il 2006 avessero tassi invitanti, inferiori al 4%, che poi

– dopo un periodo iniziale - aumentarono molto, fino ad un

raddoppio delle rate mensili.

I mutui con rapporti LTV elevati hanno piccole protezioni a

livello di equity, e questo significa che è più probabile che

soffrano di “negative equity” se diminuiscono i prezzi delle

case.

I criteri lascivi di sottoscrizione hanno creato una classe di

mutui altamente sensibili alla diminuzione dei prezzi delle

case.

I casi di foreclosure sono stati particolarmente numerosi tra le

case acquistate all’apice del boom immobiliare: questi

mutuatari non hanno accumulato “positive equity”.

31 30 May 200932 30 May 2009

Rischi dei mutui subprime

Foreclosure and Delinquency

16

14

12

P ercen tag e

10 Delinquency Rate

8 Foreclosure inventory rate

6 new foreclosure rate

4

2

0

Prime loans Subprime FHA loans VA loans

loans

Type of Mortgage

33 30 May 2009Rischi dei mutui a tasso variabile

Delinquency Rate ARM v. Fixed

18

16

14

12

10 ARM Delinquency Rate

8 Fixed Delinquency Rate

6

4

2

0

Prime Subprime

34 30 May 200935 30 May 2009

Pass-through mortgage-backed securities (MBS)

I pagamenti (capitale ed interessi) su un gruppo di mutui immobiliari

sono passati a titolari di MBS.

Intermediario finanziario

(originator) Per il subprime,

questa è un’azienda

Emittente – agenzia governativa o privata

azienda (privata) non agency –

impacchetta I mutui

Investitori in MBS

36 30 May 2009MBS non-agency

L’emissione privata di MBS è cresciuta negli ultimi anni

Percentuale di titoli non-agency sul totale di MBS emessi

60%

50%

40%

30%

20%

10%

0%

1995 1997 1999 2001 2003 2005

Fonte: Inside Mortgage Finance, “The 2007 Mortgage Market Statistical Annual”

37 30 May 2009Benefici e svantaggi della cartolarizzazione

I mutui subprime e la cartolarizzazione dei mutui

hanno esteso il credito a soggetti di reddito basso e

modesto e permesso di aumentare le case di

proprietà.

Tuttavia, il declino dei prezzi delle case ha causato

problemi, soprattutto per alcuni mutuatari subprime.

L’aumento improvviso di morosità e foreclosure ha

causato una svalutazione di questi titoli e ha creato

problemi per le istituzioni finanziarie che li detenevano.

L’aumento di morosità e foreclosure è stato

particolarmente elevato per i subprime a tasso

variabile.

38 30 May 2009Aumento delle morosita’

Mortgage loans ‐ past due

percent

22

20

Subprime ‐ ARM

18

16

14

12

10

Subprime ‐ FRM

8

6 Prime ‐ ARM

4

2 Prime ‐ FRM

0

1998 '99 '00 '01 '02 '03 '04 '05 '06 '07

39 30 May 2009Aumento delle “foreclosures”

Mortgage loans ‐ foreclosures

percent

14

12

Subprime ‐ FRM Subprime ‐ ARM

10

8

6

4

Prime ‐ FRM

2 Prime ‐ ARM

0

1998 '99 '00 '01 '02 '03 '04 '05 '06 '07

40 30 May 2009Possibili effetti dei problemi dei mutui subprime:

Effetto diretto: edilizia residenziale.

Effetto semi-diretto: spesa dei consumatori.

I consumatori statunitensi hanno perso molta ricchezza

quando sono crollati i prezzi delle case.

Questo può avere causato un declino sostanziale della

spesa dei consumatori.

Effetto indiretto: stretta creditizia.

41 30 May 2009La risposta alla crisi della Federal Reserve Il 28 novembre 2008, la Fed ha annunciato un programma per acquistare MBS con garanzie di agency. Il 18 marzo 2009, la Fed ha annunciato l’estensione del programma a 1,25 bilioni di dollari in totale per la fine dell’anno. La Fed dichiara che “il programma mira a sostenere il mercato dei mutui e quello immobiliare e a favorire condizioni migliori sui mercati finanziari più in generale”. 42 30 May 2009

La risposta del Tesoro alla crisi Le 10 principali banche americane hanno circa i 2/3 del loro patrimonio impegnati in mutui legati al settore immobiliare. Il 23 marzo 2009, il tesoriere americano Timothy Geithner ha annunciato il suo “programma di investimenti pubblici-privati” Il programma attinge a capitali del Tesoro e a finanziamenti della Federal Deposit Insurance Corporation (FDIC) e della Fed per fornire un mercato per l’acquisto di mutui legati al settore immobiliare (come gli MBS) dalle banche. 43 30 May 2009

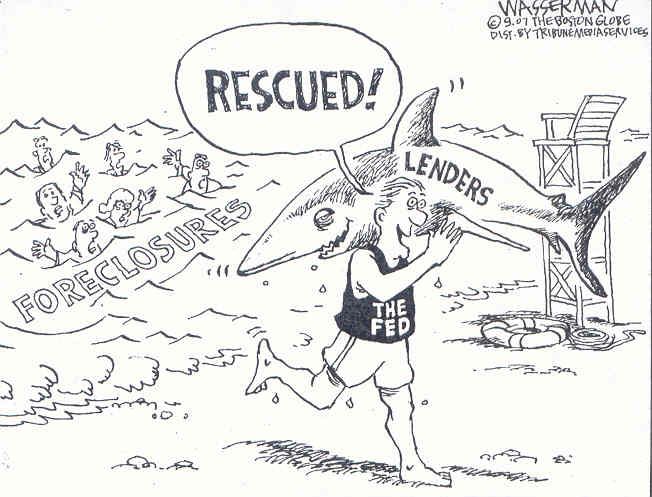

Chi salvare dalla crisi? 44 30 May 2009

L’importanza della educazione

finanziaria

45 30 May 2009Puoi anche leggere