Combattere i Paradisi Fiscali per restituire Risorse ai Cittadini' - Webinar ACLI - 10 Marzo 2016

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

‘Combattere i Paradisi Fiscali per restituire

Risorse ai Cittadini’

Webinar ACLI – 10 Marzo 2016

La fotografia di un mondo disuguale

• La disuguaglianza economica all’interno dei Paesi è in crescita

• Iniquità nella distribuzione (su scala globale) del surplus del

reddito fra il 1988-2011: quasi il 46% dell’incremento del reddito

è stato appannaggio del 10% più ricco; il 50% più povero della

popolazione mondiale ha goduto di appena il 10% dei proventi

della crescita globale (non inclusiva)

• Italia (1988-2011): il 10% più povero dei nostri connazionali ha

ottenuto un risicato 1% dell’incremento del reddito nazionale

(appena 4 dollari pro-capite all’anno). Gennaio 2016

Analisi dei livelli di disuguaglianza nella UE a 28:

classifica comparativa su 11 indicatori.

Settembre 2015 Page 2

Disuguaglianza: l’Italia e l’UE

Posizione Italia

Indicatori di povertà (2013)

rispetto a EU (28)

Disuguaglianza nei redditi di mercato 12°

Disuguaglianza nel reddito disponibile 20°

Impatto delle politiche governative sui livelli di

22°

disuguaglianza nel reddito

Occupati a rischio di povertà 24°

Aumento popolazione in stato di grave deprivazione

20°

materiale

Divario retributivo di genere 4°

Page 3

Come invertire la rotta:

le raccomandazioni di Oxfam

1. investimento in servizi pubblici gratuiti, come salute e istruzione;

.

2. distribuzione equa del carico fiscale, spostando la tassazione da lavoro

e consumi verso capitali e ricchezza;

3. contrasto agli abusi fiscali perpetrato da multinazionali e da super

ricchi;

4. introduzione di salari minimi e graduale adozione di salari dignitosi per

tutti i lavoratori;

5. introduzione di una legislazione ispirata alla parità di retribuzione, e

politiche economiche che favoriscano la parità di genere;

6. sviluppo di reti di protezione sociale per i più poveri, incluso un reddito

minimo garantito per tutti;

7. perseguimento di un obiettivo globale di lotta alla disuguaglianza

Page 4

Giustizia Fiscale: progressività dei

sistemi fiscali

Coefficienti Gini

dei Paesi UE

prima e dopo

tasse e trasferimenti

(2013)

Fonte: Rielaborazione da dati Eurostat (2013)

Page 5

Giustizia Fiscale: le velleità della fiscalità

internazionale

• Risorse occultate (stima conservativa): un patrimonio finanziario

pari a 7.600 miliardi di dollari nascosto nei ‘paradisi fiscali’

(Zucman, 2014)

Gettito recuperabile (a regime, all’anno) per gli erari degli Stati:

190 miliardi di dollari

• Fino a 240 miliardi di dollari (stima conservativa): costo annuo per

le casse degli Stati riconducibile all’elusione fiscale dei grandi

gruppi multinazionali (OCSE)

Risorse destinabili a politiche (pubbliche) di contrasto alla

disuguaglianza e lotta alla povertà

Page 6

Elusione Fiscale: dimensioni del fenomeno

e conseguenze

• Diversi aspetti dell’abuso fiscale: evasione vs elusione

• Gli attori economici coinvolti: i gruppi multinazionali

• Le vere vittime: i Paesi in via di sviluppo. Un solo schema

elusivo costa circa 100 miliardi di dollari l’anno (UNCTAD).

• Ma è un fenomeno che riguarda anche i Paesi industrializzati:

Italia: 4,2 miliardi di dollari elusi nel 2012 dalle sole

multinazionali USA (ICTD, 2015). I casi Apple, Google e

McDonald’s Italia.

Conseguenze (MRD): riduzione degli investimenti nei servizi

pubblici di qualità e difficoltà per gli Stati di mettere in campo

misure di sostegno al reddito e al lavoro (giovanile e

femminile in primis).

Page 7

Perché l’elusione è possibile?

Il modello del commercio globale e il giro degli utili delle multinazionali

L’80% delle transazioni commerciali globali avviene oggi fra le sussidiarie

dei gruppi multinazionali.

Le compagnie di un gruppo multinazionale sono considerate come ‘entità

separate’ ai ‘fini fiscali’.

Page 8

Perché l’elusione è possibile?

Come erodere la base imponibile e spostare i profitti

Il prezzo di acquisto nella vita

reale: interessi opposti e

condizioni di mercato

Market Price

Il prezzo di acquisto tra due

compagnie di un gruppo

multinazionale: interessi

opposti? Condizioni di Transfer Price

mercato?

E quindi?

Page 9

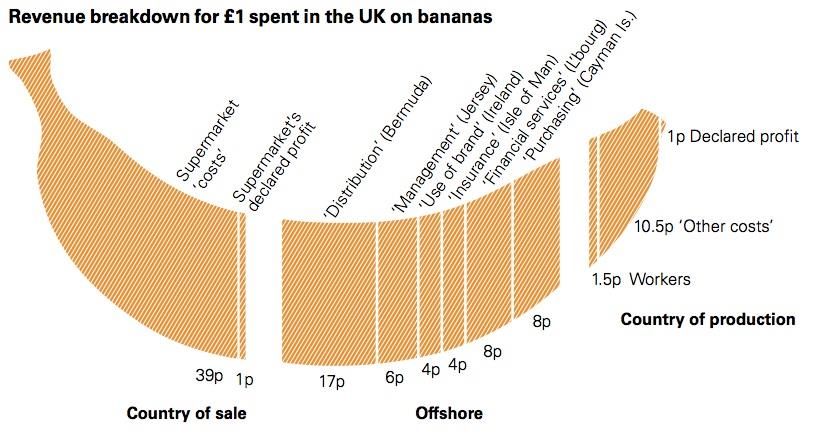

Perché l’elusione è possibile?

Profit-shifting con un esempio: il ricavato di un kg di banane va a.. e le

tasse?

Attenzione: profitti totali 49p. Costi totali: 51p. Dove sono dichiarati

i profitti? E dove i costi?

Page 10Pianificazione fiscale aggressiva

delle multinazionali

I punti di approdo dei profitti trasferiti

I profitti trasferiti tra le sussidiarie di una multinazionale trovano un

approdo ‘naturale’ nei….

...paradisi fiscali.

Se dico Paradisi Fiscali..

…voi a cosa pensate?

Probabilmente a…

Page 11Paradisi fiscali (Tax Havens)

…questo..

In parte è così.. ma con sole due ore

di volo e senza abbandonare il

vecchio continente siete qui…

..in rue Guillaume Kroll, 5, nella

Città del Lussemburgo..

Page 12Paradisi fiscali (Tax Havens)

I paradisi fiscali sono territori o giurisdizioni che

• garantiscono vantaggi fiscali per soggetti fisici o entità

giuridiche non residenti anche in assenza di una

significativa attività economica

• predispongono aliquote effettive basse o nulle su talune

tipologie di reddito

• non partecipano al regime di scambio automatico di

informazioni fiscali con le autorità finanziarie di altri Paesi

• hanno adottato leggi o normative che garantiscono assoluta

segretezza sulla struttura delle società o i beneficiari

effettivi di entità giuridiche

Page 13Ricapitolando..

• Le multinazionali attuano una pianificazione fiscale aggressiva

(quasi del tutto lecitamente), spostando gli utili da giurisdizioni a

medio-alta tassazione verso giurisdizioni a fiscalità agevolata o aree

tax-free (paradisi fiscali).

• Così facendo ‘ottimizzano’ il carico fiscale sui propri utili globali..

• A pagare il prezzo dell’elusione sono gli erari degli Stati e più di ogni

altro i Paesi in via di sviluppo. I PVS registrano un ampio ammanco

di entrate fiscali indispensabili per implementare politiche pubbliche

volte a favorire una crescita inclusiva e sostenibile, contrastare la

disuguaglianza e ridurre l’estrema povertà.

Page 14La complicità degli Stati

L’elusione fiscale non sarebbe possibile se ci fosse ‘fairplay fiscale’ da

parte degli Stati

La ‘complicità’ degli Stati:

• Pratiche fiscali dannose e regimi fiscali privilegiati (concorrenza

fiscale)

• Trattati fiscali (treaty-shopping) Avete sentito parlare dello

scandalo LuxLeaks?

• Accordi fiscali (tax-rulings)

Page 15Gli attori internazionali Global Tax Body Istituzioni UE OCSE Global Tax Body: comitato inter-governativo sulla fiscalità internazionale sotto gli auspici delle Nazioni Unite (tutti i Paesi). Misure anti-elusione internazionale e cooperazione fra Stati in materia fiscale OCSE: big-player (da 3 anni, mandato del G20) nel processo di riforma della fiscalità internazionale. Il BEPS Action Plan (erosione delle basi imponibili e trasferimento degli utili d’impresa). Processo di ‘implementazione’ in avvio (2016-…) Velleità: piano non vincolante (soft law), PVS poco rappresentati, complessità nel monitoraggio e nell’implementazione, il ‘principio di entità unica’ non incorporato, poco incisivo contro le pratiche fiscali dannose messe in campo dagli Stati. UE: tre pacchetti di misure anti-elusione in poco meno di un anno. Prospettive di hard law. Apripista per misure più ambiziose rispetto all’OCSE? Page 16

Le proposte e i dossier

Cosa chiedere?

1. Trasparenza Finanziaria: rendicontazione pubblica Paese-per-Paese per le

multinazionali operanti nella UE. Controllo su profitti dichiarati e tasse

versate in ciascun Paese in cui una corporation opera tramite proprie sussidiarie.

2. Blacklisting comune in UE dei paradisi fiscali:

‘penalizzare’ Paesi e corporation UE che fanno

affari con i paradisi fiscali.

3. Le multinazionali devono pagare le tasse dove conducono la propria

attività economica: principio della ‘singola entità’ e modello di

tassazione unitaria (base imponibile globale suddivisa secondo

criteri ad hoc fra i Paesi interessati).

4. Registri pubblici centralizzati dei beneficiari effettivi

di asset e imprese

5. Porre fine a pratiche fiscali dannose e

regimi fiscali privilegiati a livello nazionale

6. Democratizzazione dei processi di riforma

della fiscalità internazionale : il Global Tax Body Page 17Il dossier ‘più caldo’: il country-by-country

reporting (CbCR) pubblico

CbCR pubblico: misura di trasparenza finanziaria – pistola fumante (smoking gun) del

trasferimento degli utili d’impresa (e conseguente elusione fiscale internazionale).

Il CbCR è in vigore nella UE per il settore bancario-assicurativo e (da poco) per il settore

estrattivo-forestale.

Cosa chiedere? L’estensione della misura a tutte le multinazionali operanti nella UE

(indipendentemente dal settore economico). Il cosiddetto cross-sector public CbCR.

4 proposte

1. OCSE – debole: poche multinazionali obliged, problemi di reciprocità per i PVS, NON

pubblico.

2. UE1 – la direttiva sui diritti degli azionisti (SRD, stallo negoziale)

3. UE2 – la direttiva sulla cooperazione amministrativa (DAC IV, trovato accordo) – impronta

OCSE Page 18

4. UE3 – CbCR pubblico (Aprile 2016). L’importanza del momento e la grande sfida!Informati Disuguaglianza ‘Partire a Pari Merito’ - Oxfam Italia (Novembre 2014) ‘Grandi Disuguaglianze Crescono’ – Oxfam Italia (Gennaio 2015) ‘Un’Europa per Tutti, Non per Pochi’ – Oxfam Italia (Settembre 2015) ‘Un’Economia per l’1%’ – Oxfam Italia (Gennaio 2016) J. Stiglitz (2012) – ‘The Price of Inequality’ T. Piketty (2014) – ‘The Capital in the Twenty-First Century’ Giustizia Fiscale ‘Pulling the Plug’ – Oxfam International (Marzo 2015) ‘Giustizia Fiscale: Tallone di Achille dell’Europa’ – Oxfam Italia (Novembre 2015) ‘Cinquanta Sfumature di Fisco Creativo’ – Eurodad (Oxfam FR, Oxfam NL, Re:Common, Novembre 2015) Page 19

Cosa Puoi Fare Tu? Cosa Possiamo

Fare Insieme?

Partecipa!

Oxfam Italia ha lanciato la

campagna pubblica

Sfida L’Ingiustizia!

Sostieni la petizione Basta con i Paradisi

Fiscali che ha da poco superato le 180.000

firme

https://act.oxfam.org/italia/basta-con-i-paradisi-fiscali

Page 20GRAZIE!

Page 21Mikhail Maslennikov | Policy Advisor

www.oxfamitalia.org twitter: @OxfamItalia

La seguente pubblicazione è realizzata con il contributo finanziario dell’Unione

Europea nell’ambito del progetto ‘Mobilizing European Citizens to place inequality

and tax justice at the heart of the European development agenda during EYD 2015

and beyond’. Il contenuto è responsabilità dell’autorie e in nessun caso può essere

considerato come espressione del punto di vista dell’Unione Europea.Puoi anche leggere