La Certificazione dei processi del Credit Risk Management e la figura del Credit Risk Manager - aicsweb.it

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

CO+K

The Scheme Owner CRMS FP 07:2015

La Certificazione dei processi del

Credit Risk Management

e la figura del Credit Risk Manager

Convegno AICS - Milano, 11 Ottobre 2017

www.coerikosmos.com www.crmsfp.org

10124 Torino – Via P. Galluppi, 5

Tel 011 352535 r.a.

CO+K

The Scheme Owner CRMS FP 07:2015

Lo Schema di Certificazione proprietario

CRMS FP 07:2015

Credit Risk Management Systems - Requirements

1. Unico Schema di Certificazione riconosciuto da ACCREDIA (MISE) – 11

Aprile 2016

2. In fase di riconoscimento E.A. (European Accreditation)

3. Successivamente I.A.F. (International Accreditation Forum)

4. Certificazione trasmessa da ACCREDIA ad INFOCAMERE per

l’inserimento in Visura Camerale

5. Disciplinare per il monitoraggio dei KPI del Credito post-certificazione

SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

La Gestione del Credito e l’Economia Circolare

LA GESTIONE

DEL CREDITO E

L’ECONOMIA CIRCOLARE

«Sistema economico

pensato per potersi

rigenerare da solo»

SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

La Gestione del Credito e l’Economia Circolare

PRIMO OBIETTIVO:

EVITARE DI INTERROMPERE

IL CICLO DELL’ECONOMIA

CIRCOLARE, POICHE’ OGNI

VOLTA CHE AVVIENE…

SCATTANO COSTI

DIFFICILMENTE

QUANTIFICABILI E

RECUPERABILI

(TEMPO E DENARO)

SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

La Gestione del Credito e l’Economia Circolare

L’ AZIENDA DEL FUTURO _CO+K 7.0_

Riferimento 4° Rivoluzione industriale 4.0

LEAN + EFFICIENCY + INNOVATION + ETHIC

SNELLIRE + FARE EFFICIENZA + INNOVARE + ETICA PROFESSIONALE

1) IL PORTAFOGLIO CLIENTI + LE RISORSE UMANE ADEGUATE

2) LA LOGISTICA E CLIENT DELIVERY

3) L’ASSISTENZA + CUSTOMER CARE

4) COLTIVARE IL PROPRIO RATING

5) VERIFICARE LA PROPRIA CREDIBILITA’

6) RAFFORZARE LA PROPRIA LIQUIDITA’

7) RICERCA DI FONTI ALTERNATIVE DI FINANZIAMENTO

(Borsa, minibond, private equity, venture capital, crowdfunding, peer to peer lending ecc.)

SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

La Gestione del Credito e l’Economia Circolare

MASSIMA ATTENZIONE AL

CREDIT STRATEGY ASSESSMENT

1 BUSINESS PLAN 3-5 ANNI

2 ANALISI SOSTENIBILITA’ FINANZIARIA DEL BUSINESS

3 PUNTUALE GESTIONE DEL CREDITO COMMERCIALE

4 GESTIONE DEL CASH FLOW

5 CONTROLLO DI GESTIONE E DATI ANDAMENTALI (KPI) MENSILI

E BUSINESS INTELLIGENCE

SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

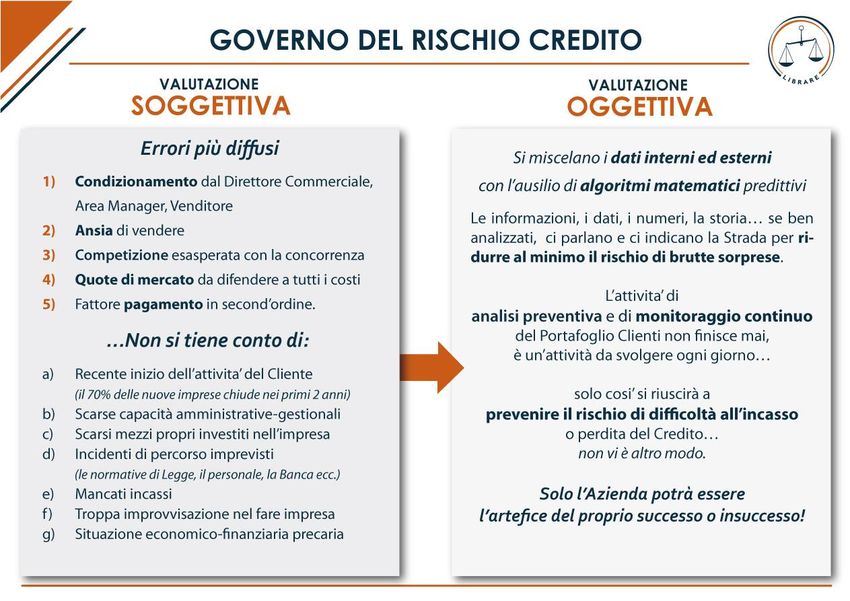

Il punto di partenza

Ogni Organizzazione si trova a dover assumere importanti decisioni

in merito alla Politica del Credito Commerciale

che rappresenta una importante quota del Capitale Circolante.

Formazione di tutta la forza vendita sull’importanza della corretta gestione del credito.

(Possibile utilizzo della S.W.O.T. Analysis)

Analisi del portafoglio clienti e classificazione per rating di affidabilità

Valutazione delle potenzialità di acquisto di ogni cliente e relativo fido accordabile

Adeguato supporto informatico per l’analisi del Rischio (scorecard)

Quando concedere dilazioni di pagamento ed a Chi

Quali modalità e forme di pagamento accettare

(RI.BA, B.B.,R.D, Assegno, RID ecc)

Quali eventuali garanzie accessorie richiedere

(Assicurazione Crediti, Fidejussioni, Cambiali) 7

SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

Il punto di partenza

GESTIONE DEI CREDITI = PREVENZIONE CONTINUA

VALUTAZIONE DEI RISCHI/OPPORTUNITA’

AZIONI MIRATE

Adozione di Processi e Procedure

Informazioni e dati sul Monitoraggio del Azioni per Miglioramento

Cliente da Fonti Esterne Portafoglio Clienti prevenire/limitare Flussi di Cassa

e Rete Interna Italia / Estero il rischio

INNOVATION EFFICIENCY INNOVATION EFFICIENCY INNOVATION EFFICIENCY

In sintesi:

Un Sistema Strutturato di Gestione del Credito

8

SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

La Nascita dello SCHEMA CRMS FP 07:2015

L’11 Aprile 2016 lo Schema è stato

CO.E.RI. KOSMOS approvato da Accredia (MISE).

Con il riconoscimento di Accredia,

nel 2014 ha istituito il

lo Schema CRMS FP 07:2015

Comitato Tecnico al fine di diviene di dominio pubblico a

creare uno Schema di livello Nazionale.

Certificazione che

fornisse un efficace

MODELLO GESTIONALE

per orientare le

Organizzazioni nel

Credit Risk Management.

Il Marchio è stato registrato

e comparirà su tutti i Certificati emessi.

SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

Riconoscimenti

10SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

Riconoscimenti

11SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

MEDIA

Il Sole 24 Ore Magazine Qualità 12MEDIA

IPSOA - Inserto di Amministrazione e Finanza 1-2017

13SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

Struttura dello Schema CRMS FP 07

CRMS FP 07:2015

Credit Risk Management Systems Requirements

è il 1° Schema che tratta la

Gestione del Rischio Credito Commerciale.

È coerente con i principi dell’HLS - High Level Structure.

Risk – Based Thinking: gestire i rischi e cogliere le opportunità,

elaborati da ISO per gli Standard sui Sistemi di Gestione.

Integrabile con altri Sistemi di Gestione.

Riferimenti

ISO 9001:2015 ISO 31000:2009 ISO/IEC 17007 ISO 22301:2012

Qualità Risk Management Conformity Assessment Business Continuity

14SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

15SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

Struttura dello Schema CRMS FP 07

• Facilità di lettura ed utilizzo degli standard dei Sistemi di Gestione

• Facilità nell’integrazione dei Sistemi di Gestione con un unico Manuale

• Spinta allo sviluppo di una nuova cultura aziendale ispirata alla sostenibilità del

Business, introducendo elementi innovativi quali l’analisi del contesto, rischi,

l’identificazione delle parti interessate interne ed esterne e la loro interazione per

ottenere i migliori risultati gestionali

• Conferma l’importanza di determinare i rischi e le opportunità che possono avere

un impatto sui risultati economico-finanziari dell’Organizzazione

• Rilancia l’importanza di una gestione attenta alle Performance (KPI) e al

miglioramento continuo – Meno requisiti formali e più efficienza

16SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

I Requisiti dello Schema CRMS FP 07:2015

CICLO DI DEMING

Anche noto come «Ciclo di Shewhart» (Plan - Do - Study – Act). Chiamato anche OPDCA (Observe, Plan, Do, Check, Act).

MIGLIORAMENTO CONTINUO DEI PROCESSI E DEI PRODOTTI

17SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

Finalità dello Schema di Gestione del Credito

Indirizzare le Organizzazione nell’adozione di un

Sistema di Gestione per il Credito

strutturato secondo Processi, Procedure e Metodo.

La finalità dello Schema

CRMS FP07:2015SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

Finalità dello Schema di Gestione del Credito

٧ Determinare ex ante il rischio di insolvenza del Cliente (Credit Scorecard)

٧ Determinare le potenzialità di acquisto di ogni cliente

٧ Delimitare il rischio con un livello max di esposizione possibile (Fido)

٧ Definire modalità e termini di pagamento coerenti con il Livello di Rischio

٧ Definire garanzie e clausole contrattuali per mitigare il Rischio

(Fidejussione, Factoring, Assicurazione Crediti)

permettendo così l’espansione

delle vendite senza

compromettere l’equilibrio

economico e finanziario

dell’azienda.

19SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

Finalità dello Schema di Gestione del Credito

Il Modello organizzativo

1) Controllo della gestione del Credito ai Clienti per ottimizzare il Capitale

Circolante dedicato alle vendite

2) Analisi e monitoraggio continuo del Portafoglio Clienti

3) Diffusione in Azienda della Cultura del Credito a tutti i livelli:

Vendita chiusa solo con l’incasso e nel minor tempo possibile

4) Maggiore Liquidità propria per gli investimenti. Riduzione al minimo

fisiologico delle perdite.

5) Misurazione giornaliera delle performance (KPI). Business Intelligence.

6) Migliorare il proprio Rating e livello reputazionale (Credibility)

7) Rapporti facilitati con Istituti di Credito, Assicurazione Crediti, Factoring e Stakeholders) 20SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

Finalità dello Schema di Gestione del Credito

ECONOMIA CIRCOLARE

21CO+K ACADEMY _

‘NUDGING’ – La spinta gentile

22SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

Il Percorso che prevede lo Schema per la Gestione del Credito

1 Analisi del Contesto + Analisi dei Rischi aziendali;

Creazione di un modello di Credit Risk Management efficiente;

2

formazione della forza vendita e parti interessate

3 Segmentazione dei Clienti in classi di rischio (Rating);

Introduzione o miglioramento del processo di acquisizione delle

4

informazioni commerciali esterne e quelle disponibili internamente;

5 Definizione e gestione delle linee di credito (Rating, Fido, Credit Scorecard);

Definizione di modalità e termini di pagamento coerenti con la politica

6

del credito e di garanzie e clausole contrattuali , nei processi commerciali;

7 Riduzione degli errori o ritardi nella fatturazione, nella gestione amministrativa,

logistica, assistenza, spesso fonti di reclami e di conseguenza di clienti morosi; 23SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

Il Percorso che prevede lo Schema per la Gestione del Credito

8 Ottimizzazione dei processi operativi del credito: analisi preventiva del grado di

affidabilità dei Clienti, incassi, solleciti, sospensioni delle forniture, recupero crediti

9 Implementazione di procedure di monitoraggio continuo del credito;

Valutazione dei fornitori di servizi esterni quali

10

Informazioni commerciali, Recupero Crediti, A.D.R., Studi Legali;

11 Valutazione degli opportuni accantonamenti in funzione del rischio perdita del

credito, cessione del credito ritenuti inesigibili, recupero dell’IVA

Approccio al miglioramento continuo attraverso la realizzazione

12

di report sul credito con indicatori chiave giornalieri (KPI);

13 Automazione dei processi decisionali con maggior valenza oggettiva.

24SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

La Gestione del Credito nell’Economia Circolare

Il corretto utilizzo del Capitale circolante, destinato al sostegno delle vendite

La valutazione dell’Affidabilità di ogni Cliente, attraverso rating e fidi

personalizzati in quanto ogni settore ha le proprie caratteristiche peculiari

La capacità di utilizzare con saggezza la leva finanziaria come strumento di

vendita

L’importanza per il Credit Risk Manager di confrontarsi con l‘Area Commerciale,

definendo le condizioni di pagamento accordabili

Riuscire a bilanciare in modo coerente la forbice incassi/pagamenti (DSO/DPO)

25SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

INFORMAZIONI QUALITATIVE UFFICIALI E UFFICIOSE DA FAR ENTRARE IN GIOCO NEL CREDIT MIXER

FORMA GIURIDICA

SE GIA’ CLIENTE: STORICITA’ E SE GIA’ CLIENTE QUANTITA’ DI RECLAMI E

COMPORTAMENTO NEI CONTESTAZIONI ULTIMI 3/5 ANNI

DATA DI FONDAZIONE PAGAMENTI ULTIMI 3/5 ANNI

MARGINE CHE SI HA SUL

DATA DI NASCITA DEGLI ESPONENTI PRODOTTO/SERVIZIO VENDUTO

(PER IL CALCOLO DEL FIDO)

FA PARTE DI UN GRUPPO IMPORTANTE

CREDIT DSO AZIENDALE RISPETTO AI TERMINI DI

ZONA IN CUI HA SEDE L’IMPRESA PAGAMENTO CHE PROPONE IL CLIENTE

MIXER

SETTORE RICLASSIFICATO PROPRIETA’ IMMOBILIARI

SECONDO IL CODICE ATECO

NUMERO DI RICHIESTE ULTIMI 12 MESI

AUTONOMIA FINANZIARIA NUMERO DEI

DEL CLIENTE. RISCHIO INCASSI RICHIESTA VARIAZIONE DELLE CONDIZIONI DI

DIPENDENTI PAGAMENTO ABITUALI

AGENTE DI VENDITA PIU’ O MENO REFERENZE DI ALTRI FORNITORI

(SE CLIENTE NUOVO) QUANTITA’ RESIDUA DI CAPITALE CIRCOLANTE

SKILLATO SUL CREDITO

DESTINATO AL SOSTEGNO DELLE VENDITE

POTENZIALITA’ DI ACQUISTO DEL CLIENTE VARIAZIONE DEL PRINCIPALE ESPONENTE NEGLI

ULTIMI 12 MESI E NAZIONALITA’

REFERENZE BANCARIE WEB REPUTATIONSCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

Powered by MRCS3

Powered by MRCS3

Powered by MRCS3

L’innovativo servizio Web per il supporto alla gestione e

monitoraggio dei crediti commerciali

Smart Strategy System interroga direttamente

il sistema gestionale del Cliente recuperando

le informazioni necessarie per poter calcolare

il Rating interno, gli Score intermedi, il Fido

con potenzialità di acquisto e produrre il

Report di sintesi oltre al monitoraggio

continuo del Portafoglio Clienti.

Tutte le informazioni vengono elaborate

da Smart Strategy System secondo le

specifiche definite nella Scorecard

realizzata da CO.E.RI KOSMOS, si genera un Report per ogni codice fiscale analizzato e reso

disponibile attraverso il sistema di Business Intelligence per desktop e mobile PowerBI.

Una partnership strategica tra Coeri Kosmos e MRCS3 per un contributo di alto valore a favore delle aziendeGrazie alla sua struttura flessibile, Smart Strategy Sysyem è in grado di acquisire ed elaborare tutte

le informazioni provenienti sia dal data Provider convenzionato con il Cliente che dai propri

file o flussi forniti dai data base interni, consentendo anche criteri di

interrogazione e priorità.

Data Provider Data Provider

Una partnership strategica tra CoeriKosmos e MRCS3 per un contributo di alto valore a favore delle aziendeSCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

La Gestione del Credito Commerciale

Competenze e lavoro di squadra

Proprietà / CdA

Amministrazione e Finanza

Direzione Commerciale

Credit Risk Manager

certificato

Assistenza Clienti

Consulenti esterni

Logistica / Delivery

34SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

LA FIGURA DEL CREDIT RISK MANAGER CERTIFICATO

Nello schema CRMS si è volutamente enfatizzata la

figura del Credit Risk Manager poiché è una

funzione strategica

per il raggiungimento degli obiettivi attesi dalla

corretta gestione del Credito.

Il Credit Risk Manager è un membro della Struttura Direzionale

dell’Organizzazione avente responsabilità e autorità in materia di Gestione per il

Credito coerentemente con le politiche stabilite dall’Alta Direzione.

36SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

La figura del Credit Risk Manager Certificato

La sua attività è complessa ed essendo una funzione trasversale

a tutte le altre funzioni aziendali, richiede:

Competenze amministrative

Competenze organizzative

Competenze legali e finanziarie

Competenze commerciali

Ottime capacità relazionali Autonomia e autorevolezza

nel processo decisionale

Leadership

Ethos = Autorevolezza Capacità di comunicare

Logos = Comunicazione

Pathos = Passione

37SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _ Primo Registro Professionale dei Credit Risk Manager AICQ SICEV – Organismo di Certificazione di terza parte indipendente accreditato da ACCREDIA in conformità alla Norma ISO / IEC 17024 – con il supporto di CO.E.RI. KOSMOS, ha aperto nel 2016 il primo ed unico Registro Nazionale per la Certificazione della figura del Credit Risk Manager, oltre che del Credit Risk Auditor / Lead Auditor. 38

SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

Il riconoscimento della figura del Credit Risk Manager

Il riconoscimento avverrà sulla base di Standard riconosciuti a livello nazionale

ed internazionale e permetterà di operare e di proporsi alle Organizzazioni come

professionista certificato e, quindi, in grado di operare secondo i migliori

standard di mercato nei propri settori di competenza.

Le credenziali per ottenere la certificazione e l’iscrizione al Registro di

riferimento, sono regolamentati da apposito Schema di Certificazione, che

prevede anche la frequenza di un corso specialistico di 24 h, qualificato da

AICQ SICEV.

Al superamento dell’esame AICQ SICEV rilascerà:

– Certificato di iscrizione Italiano/Inglese

– Tesserino con foto

– Distintivo AICQ SICEV

39SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

La figura del Credit Risk Manager

Potenzialità di Mercato del Ruolo/Funzione di

Credit Risk Manager

Junior e Senior:

circa 10.000

nei prossimi 5-10 anni

40SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

I Corsi di Formazione CO+K per Credit Risk Manager

41SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

Riassumendo: Punti fondamentali

La Gestione dei Crediti riguarda tutte le Aziende

La Gestione dei Crediti non dipende dalle

dimensioni aziendali

Tutte le Aziende hanno necessità di Gestire il

Credito Commerciale

Non sono previste esclusioni dei requisiti ma il

loro livello di applicazione dipende dalla complessità

dell’Azienda e dal contesto in cui opera.

Competenze - Procedure - Strumenti 42SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

Da “Il Sole 24 Ore”

Il 56% delle

sofferenze

bancarie sono

generate da

Aziende

43SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

Mercato potenziale Italia

n° 43.080 aziende

(fatturato ≥ 5.000K)

n° 23.170 aziende

(fatturato ≥ 10.000K)

Stima prudenziale di possibili Certificazioni

nel breve periodo:

n° 10.000 aziende

44SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

Certificati già emessi

45SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

Enti Accreditati

Enti già accreditati in ACCREDIA (MISE) su questo Schema

CRMS FP 07:2015

DNV GL KIWA CERMET RINA

(Norvegese) (Olandese) (Italiano)

In fase di accreditamento:

CERTIQUALITY IMQ TÜV ITALIA 46SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

ENTI DI CERTIFICAZIONE PER NUMERO DI CERTIFICATI EMESSI

ODV N° CERTIFICATI

RINA SERVICES SPA (GE) 24535 CO+K

DNV GL BUSINESS ASSURANCE ITALIA SRL (MI) 21160 CO+K

CERTIQUALITY SRL (MI) 18634 CO+K

IMQ SPA (MI) 17382 CO+K

BUREAU VERITAS ITALIA SPA (MI) 13496

SGS ITALIA SPA (MI) 11730

KIWA CERMET SPA (BO) 10961 CO+K

TUV ITALIA SRL (MI) 7822

TOTALE 125720

N.B.: Solo i 5 Enti con Agreement già firmato con CO+K

hanno emesso N° 92.672 Certificati.

47SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

BENEFICI E VANTAGGI DELLA CERTIFICAZIONE CRMS FP 07:2015

OTTIMIZZAZIONE ECONOMICO-FINANZIARIA E SVILUPPO DELLE VENDITE

La Certificazione non è solo un aspetto formale e già l’analisi pre-Certificazione ha un

carattere sostanziale. Consente cioè la verifica del contesto operativo, l’analisi dei rischi

complessivi ai quali l’Azienda è esposta e quindi la pianificazione degli interventi di

miglioramento. Poi ci si concentrerà sul Rischio di Credito Commerciale per eliminare le

perdite, aumentare il flusso di cassa, migliorare l’autonomia finanziaria con diminuzione

degli oneri finanziari e contestualmente accrescere il vantaggio competitivo sul mercato.

Inoltre consente la valutazione delle potenzialità di acquisto dei Clienti e relativo sviluppo

delle vendite.

ISTITUZIONI FINANZIARIE

Stiamo sviluppando interessanti relazioni con il mondo Bancario e Consorzi Fidi per

valorizzare la Certificazione dei Processi di Gestione del Credito in Azienda, come elemento

di valutazione del Rating Aziendale utile a favorire l’accesso al credito.

48SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

BENEFICI E VANTAGGI DELLA CERTIFICAZIONE CRMS FP 07:2015

STRATEGY ASSET E TRASFERIMENTO DELLA PROPRIA CREDIBILITY

La Certificazione può essere utilizzata in ambito Marketing / Comunicazione / Assessment /

Compliance per trasmettere agli STAKEHOLDER (Clienti, Fornitori, Consulenti, Azionisti,

Investitori, Banche, Consorzi Fidi, Assicurazioni, Associazioni di categoria, M&A, Ministero,

Gare d’Appalto etc), informazioni sulla corretta gestione del processo aziendale più rilevante

e strategico per il BUSINESS.

Infine si può tranquillamente sostenere che le Aziende certificate per la Gestione del Credito

commerciale avranno migliore visibilità e VANTAGGI COMPETITIVI sul Mercato, poiché

ritenute più strutturate e affidabili nei Processi di Gestione.

49SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

BENEFICI E VANTAGGI DELLA CERTIFICAZIONE CRMS FP 07:2015

ASSICURAZIONE DEL CREDITO / FACTORING PRO-SOLUTO

Abbiamo condiviso con le Compagnie di Assicurazione Crediti la concreta possibilità di

riconoscere alle Aziende con la Gestione del Credito Certificata, maggiori autonomie

operative.

Inoltre è possibile inserire in polizza delle appendici che riconoscano il valore di una Gestione

del Credito strutturata e certificata, con latitudine e pricing dedicato, in virtù del minor

rischio di insolvenza del Portafoglio Clienti.

50SCHEME OWNER CRMS FP 07:2015 CO+K ACADEMY _

LO SCHEMA DI CERTIFICAZIONE CRMS FP 07:2015

CREDIT RISK MANAGEMENT SYSTEMS-REQUIREMENTS

Questo progetto lo abbiamo cercato, voluto, realizzato

e ora lo vogliamo condividere con tutti voi.

“Ogni euro investito nella prevenzione del Rischio Credito

genera migliaia di euro di risparmio”

Grazie dell’attenzione.

Il Relatore: Domenico BraconePuoi anche leggere