AGGIORNAMENTO DICHIARATIVI - Cinzia Colombini Fabio Sozzi

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

AGGIORNAMENTO DICHIARATIVI Cinzia Colombini Fabio Sozzi

PROGRAMMA

AGGIORNAMENTO ALLA GESTIONE DR 2021

N O V I TA ’ O P E R AT I V E

N O V I TA ’ N O R M AT I V E E D I M O D U L I S T I C A

B R E V E R I PA S S O D I A L C U N I A R G O M E N T I

2

Aggiornamento alla gestione DR 2021

AGGIORNAMENTO ARCHIVI

Nel primo rilascio è stato richiesto l’aggiornamento archivi per tutti i modelli Redditi (AGGIORNAMENTO ARCHIVI

UNIFICATO).

Aggiorna tutte le dichiarazioni in cascata e riepiloga alla fine tutti i messaggi relativi alle operazioni effettuate.

Non ci sono vincoli in presenza di terminali attivi.

L’aggiornamento archivi è funzionante anche con altri utenti connessi, purché non siano in gestione delle pratiche redditi.

(L’aggiornamento archivi del modello corrispondente alle pratiche in uso non è effettuabile fino a quando non si sarà usciti

dalle pratiche)

3

Aggiornamento alla gestione DR 2021

AGGIORNAMENTO ARCHIVI

Come gli scorsi anni i programmi di aggiornamento archivi:

• Marcano in definitivo tutte le deleghe F24 2020, in modo da fissarne il contenuto (nella versione 2021C

e successive solo per 730 e Redditi SC. Dalla 2021D per tutti).

• Le deleghe marcate in definitivo da aggiornamento archivi sono impostate con la lettera ‘A’ per

differenziarle da quelle marcate dall’utente (‘T’ / ‘B’ / ‘S’).

4

Le novità operative

DICHIARAZIONI IN GRAFICA

Prosegue l’adeguamento in grafica delle

gestioni dei modelli dichiarativi.

Quest’anno la gestione è stata adeguata ai

modelli Redditi Società di Persone e

Redditi Società di Capitali.

5

Le novità operative

GESTIONE IMMOBILI

Lo scorso anno la gestione degli immobili è stata raggruppata in una nuova voce omonima, all’interno della

quale si gestisce tutto ciò che è attinente all’argomento: terreni, fabbricati, versamenti IMU, relative deleghe

F24. I quadri RA ed RB sono stati predisposti su modello grafico e la loro presenza è vincolata alla gestione dei

terreni e fabbricati all’interno del quadro 90 – Gestione Immobili

6

Le novità operative

GESTIONE IMMOBILI

Quest’anno la videata di selezione/inserimento immobili è stata oggetto di rivisitazione, al fine di migliorare

l’identificazione e la ricerca dei terreni/fabbricati, oltre ad evidenziare il loro stato con opportuni simboli

identificativi.

7

Le novità operative

GESTIONE IMMOBILI

Sono state aggiunte ulteriori informazioni identificative degli immobili.

La vista base è sempre quella che elenca tutti gli immobili. Con il comando F3 si può modificare la

vista per “Variazioni”, “solo IMU” e “solo Modello IMU”.

La prima colonna dell’elenco immobili evidenzia lo stato (ultimo salvato, da controllare, recuperato

da aggiornamento, precancellato).

La colonna AP identifica se il fabbricato è una abitazione con delle pertinenze collegate.

8

Le novità operative

MODELLO RSC – QUADRO RS

Il calcolo della dichiarazione da quest’anno include anche il calcolo del quadro RS, pertanto tutte le

sezioni che interagiscono con il quadro RN vengono aggiornate in automatico anziché dover prima

calcolare in quadro RS e poi la dichiarazione.

Si tratta delle sezioni:

• ACE Fino allo scorso anno occorreva prima entrare

• Start up nel quadro RS e confermarlo

• ZFU

• Art bonus

• School bonus

• Sport bonus

• Bonus bonifica ambientale

• Terzo settore

• Riscatto alloggi sociali

9

Le novità operative

MODELLO RSP – QUADRO RS

Il quadro si gestirà unicamente dal quadro 38.

Non è più previsto il richiamo dal quadro d’impresa e nel quadro RN è stato eliminato il prospetto

verifica operatività e determinazione del reddito imponibile minimo dei soggetti di comodo.

Tutti i dati si inseriscono direttamente nel quadro RS.

10Le novità Redditi 2021

M O D E L LO I R A P

I principali punti di intervento riguardano:

• Primo acconto IRAP figurativo non versato (Circolare 27/E del

19/10/2020)

• Aiuti di stato – precompilazione automatica del prospetto

11Le novità Redditi 2021

M O D E L LO I R A P – P R I M O A C C O N T O F I G U R AT I V O N O N V E R S AT O

La prima rata di acconto non versata in applicazione dell’art. 24 del D.L. n. 34 del 202, è stata

recuperata con i programmi di aggiornamento archivi in un apposito campo interno in

corrispondenza di IR25.

In base alla circolare 27/e del 19/10/2021 questo valore non può mai eccedere il 40% ovvero il 50%

(se soggetto ISA) dell’importo complessivamente dovuto (IR21) a titolo di IRAP per il periodo

d’imposta 2020.

Il calcolo dell’IRAP verificherà se l’intero importo non versato può confluire in IR25 col.2 così come è

oppure se dovrà essere ragguagliato al 40% o 50% di IR21.

La discriminante se usare una o l’altra percentuale è la casella “Soggetto ISA” presente nei dati

generali pratica redditi.

NOTA: dovranno compilare questo campo manualmente:

• Coloro che utilizzano il programma come primo anno

• Coloro che lo scorso anno hanno forzato a zero l’acconto IRAP invece di barrare l’apposita casella

«Esclusione versamento saldo e primo acconto»

12Le novità Redditi 2021

M O D E L LO I R A P – P R I M O A C C O N T O F I G U R AT I V O N O N V E R S AT O

Esempio soggetto ISA, con primo acconto non versato di 500 e imposta dovuta per il 2020 di 819.

La prima rata di acconto non può superare il 50% di 819: 410. IR25 col.2 = 410 invece di 500.

13Le novità Redditi 2021

M O D E L LO I R A P – P R I M O A C C O N T O F I G U R AT I V O N O N V E R S AT O

Esempio soggetto ISA, con primo acconto non versato di 500 e imposta dovuta per il 2020 di 1301.

La prima rata di acconto non può superare il 50% di 1301: 651. IR25 col.2 = 500, pari all’acconto non

versato.

14Le novità Redditi 2021

M O D E L LO I R A P – A I U T I D I S TAT O

Nell’omonimo prospetto presente nel quadro IS è stato previsto il nuovo comando

Compila aiuti di stato [F5]. Consente di precompilare gli aiuti di stato nei seguenti

casi:

• Presenza di un primo acconto 2020 non versato in corrispondenza di IR25

col.2. In questo caso viene creata una riga con codice aiuto 10 e importo aiuto

pari a IR25 col.2.

• Presenza nel quadro IR di una aliquota regionale ridotta o esente per la quale

è richiesta la compilazione di un aiuto di stato. In questo secondo caso viene

creata una riga con codice aiuto corrispondente al codice aliquota ridotta o

esente.

15Le novità Redditi 2021

M O D E L LO I R A P – A I U T I D I S TAT O

Presenza di un primo acconto 2020 non versato in corrispondenza di IR25 col.2.

Nota: occorre integrare i

campi 12 e 13

16Le novità Redditi 2021

M O D E L LO I R A P – A I U T I D I S TAT O

Presenza nel quadro IR di una aliquota regionale ridotta o esente.

Nota: in corrispondenza del

codice 26 occorre verificare se

il valore preimpostato è

corretto.

Occorre inoltre integrare i dati

inserendo l’importo aiuto nel

campo 29.

17Le novità Redditi 2021 I T E R M I N I D I V E R S A M E N T O D E L L E I M P O S T E R E D D I T I E D I R A P P E R L’A N N O 2 0 2 1 18

Le novità Redditi 2021 I T E R M I N I D I V E R S A M E N T O D E L L E I M P O S T E R E D D I T I E D I R A P P E R L’A N N O 2 0 2 1 19

Le novità Redditi 2021

I L V E R S A M E N T O D E L D E B I T O I VA

Anche quest’anno il versamento del debito IVA annuale può essere effettuato: al 16/3 oppure in

concomitanza della dichiarazione dei Redditi, il 30/6, con la possibilità di maggiorazione dello 0,40%

dilazionando il pagamento a 30 giorni (al 30/7).

La maggiorazione si applica sugli importi al netto delle compensazioni con i crediti.

Non sono attualmente previste in gestione altre scadenze di pagamento.

20Le novità Redditi 2021

I L V E R S A M E N T O D E L D E B I T O I VA C O N L E D E L E G H E R E D D I T I

Il versamento dell’IVA annuale è consentito anche con le deleghe F24 redditi. In

immissione/revisione IVA è presente un apposito parametro per specificare questa scelta.

Il parametro è stato recuperato dalla dichiarazione IVA dell’anno precedente.

21Le novità Redditi 2021

I L V E R S A M E N T O D E L D E B I T O I VA C O N L E D E L E G H E R E D D I T I

Questo comporta la disabilitazione dell’import del versamento IVA nei prospetti compensazione

aziendali; il versamento del debito IVA sarà rilevato dalla dichiarazione redditi, in fase di

generazione dei prospetti compensazione della pratica (Saldo + Primo acconto).

Da questo momento in poi il debito IVA sarà integrato nella delega di versamento in base alla scelta

dell’utente, se versa alla prima scadenza di versamento (30/6) oppure se sceglie di versare alla

scadenza del dilazionato pagamento delle imposte (30/7).

22Le novità Redditi 2021

I L V E R S A M E N T O D E L D E B I T O I VA C O N L E D E L E G H E A Z I E N D A L I

Il versamento su delega separata è gestito esclusivamente dai prospetti compensazione aziendali;

utilizzare il parametro alternativo al precedente:

U = versamento a giugno.

L = versamento a luglio. Ricordarsi di eseguire la funzione memorizza credito/debito IVA

23Le novità Redditi 2021

CALCOLO ACCONTI PER I SOGGETTI ISA

Si ricorda che dallo scorso anno la ripartizione degli acconti dovuti per l’anno corrente (Irpef, Ires,

Irap, Ivie, ecc…) si differenzia a seconda del soggetto passivo dell’imposta.

• Soggetti ISA. Per i soggetti che esercitano attività economiche per le quali sono stati approvati gli

indici sintetici di affidabilità fiscale di cui all’articolo 9-bis del decreto-legge 24 aprile 2017, n. 50,

e che dichiarano ricavi o compensi di ammontare non superiore al limite stabilito, per ciascun

indice, dal relativo decreto di approvazione del Ministro dell’economia e delle finanze, nonché

per i soggetti che partecipano a società, associazioni e imprese ai sensi degli artt. 5 e 115 del

TUIR, aventi i predetti requisiti (si veda l’art. 12-quinquies, commi 3 e 4, del decreto-legge 30

aprile 2019, n. 34, convertito, con modificazioni, dalla legge 28 giugno 2019, n. 58), i versamenti

di acconto dell’imposta sono effettuati in due rate ciascuna nella misura del 50 per cento (art.

58, comma 1, del decreto legge 26 ottobre 2019, n. 124, convertito, con modificazioni, dalla

legge 19 dicembre 2019, n. 157).

• Soggetti NON ISA. Se non si rientra nelle casistiche sopra riportate i versamenti sono effettuati in

due rate ciascuna nella misura del 40 per cento e 60 per cento.

24Le novità Redditi 2021

CALCOLO ACCONTI PER I SOGGETTI ISA

Da specifiche tecniche RPF si è considerati soggetti ISA se risulta verificata almeno

una delle seguenti condizioni:

• Nel quadro RH risulta barrata la casella «Partecipazione in soggetto ISA»

• Risulta barrata la casella RS430 – Acconti soggetti ISA

• Uno dei codici attività indicati nel quadro LM sezione I e/o sezione II e nel

quadro RD corrisponde ad uno dei codici attività presenti nella tabella "ELENCO

DEGLI ISA IN VIGORE PER IL PERIODO D'IMPOSTA 2020

• Nei quadri RE, RF, RG è indicato un codice attività presente nella tabella

"ELENCO DEGLI ISA IN VIGORE PER IL PERIODO D'IMPOSTA 2020" presente nelle

istruzioni degli ISA - Parte generale e l’eventuale causa di esclusione è diversa da

“3”

Le medesime considerazioni sono effettuate anche negli altri modelli dichiarativi.

25Le novità Redditi 2021

CALCOLO ACCONTI PER I SOGGETTI ISA

Il programma stabilisce in

automatico se la pratica in esame è

relativa ad un soggetto ISA.

Nei Dati generali di ogni pratica,

richiamando il pulsante Parametri

pratica [F8], è presente la casella

denominata ‘Soggetto ISA’.

Se risulta barrata gli acconti sono

calcolati al 50%-50%; se non è

barrata sono calcolati al 40%-60%.

E’ prevista la possibilità di forzare

con ‘*’ la barratura della casella,

qualora si ritenga necessario indicare

un valore diverso da quello

impostato dalla procedura, al fine di

ottenere la ripartizione acconti

desiderata.

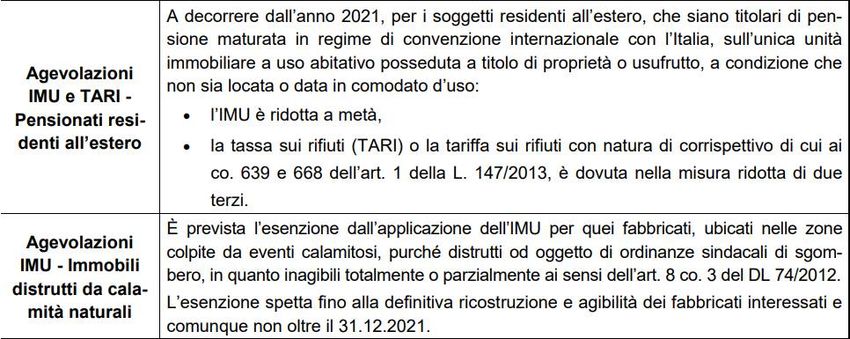

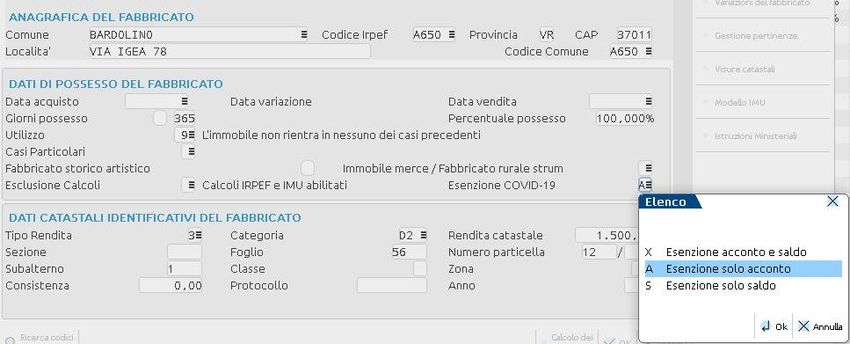

26Le novità Redditi 2021 IMU La nuova IMU in vigore dal 2020, quest’anno è a regime. Nel calcolo dell’acconto non si applica più il 50% del versato ma si effettua il calcolo dell’imposta sulla base delle aliquote anno precedente. Il saldo è dovuto a conguaglio calcolando l’imposta con le aliquote anno corrente e sottraendo l’acconto. 27

Le novità Redditi 2021 IMU Le principali novità riguardano: • Esclusione acconto per immobili settore turismo/spettacolo (Esenzione Covid-19) • Abitazione pensionati residenti all'estero • Esenzione immobili distrutti a seguito di eventi calamitosi 28

Le novità Redditi 2021 IMU – ESENZIONE COVID-19 Il relativo parametro è stato integrato con il valore A – Esenzione solo acconto. Da utilizzare per immobili settore turistico e spettacolo. Si ricorda che l’IMU viene comunque calcolata nell’immobile ma non è riportata nei Versamenti IMU. Gli immobili che lo scorso anno avevano l’indicazione X/S sono stati recuperati con il valore A. 29

Le novità Redditi 2021 IMU – PARAMETRI IMU [F3] Abitazione pensionati residenti all'estero: l’IMU è ridotta della metà Immobili distrutti a seguito di eventi calamitosi: l’IMU è esente 30

Le novità Redditi 2021

DIRIT TO CAMERALE

Il Decreto del Ministero dello Sviluppo Economico del 21 dicembre 2020 (pubblicato il 25 marzo 2021) ha disposto un

incremento del diritto camerale pari al 50% del diritto, per l’anno 2021 e per l’anno 2020, per le camere di commercio

di:

Agrigento – Caltanissetta - Sud Est Sicilia (CT – RG – SR)

Messina – Palermo ed Enna – Trapani

L’articolo 3 del decreto dispone: “Il versamento dell’importo derivante dall’applicazione del presente decreto è

effettuato, per gli anni 2020 e 2021, unitamente al versamento del diritto annuale per l’anno 2021, entro il termine di

cui ”

Nella prossima versione, nella gestione del diritto camerale e relative unità locali delle Camere di commercio

sopraindicate sarà calcolato il diritto annuale 2021 maggiorato complessivamente del 70% (50% + 20%), oltre a

prevedere la determinazione della maggiorazione per l’anno 2020. In particolare:

• Chi ha calcolato il diritto annuale 2020 con il programma, viene recuperato il diritto annuale dell’anno

precedente per determinare la maggiorazione del 50% da sommare al diritto 2021

• Chi non ha utilizzato Passcom/Mexal lo scorso anno dovrà indicare l’importo del diritto annuale 2020

comprensivo della maggiorazione del 20% per la determinazione del dovuto

Siamo in attesa di chiarimenti sulla determinazione della maggiorazione e sul versamento che sono stati richiesti al

Ministero. A tutt’oggi le uniche informazioni sul recupero della maggiorazione sono le indicazioni del diritto 2018 e

2019 (Decreto MISE del 21/12/2018) fornite dalle camere di commercio coinvolte.

31ISA 2021

I PROVVEDIMENTI DELLA MODULISTICA ISA 2021

La modulistica ISA per il periodo d’imposta 2020, è stata approvata con il Provvedimento del

Direttore dell'Agenzia del 28/01/2021.

Con Provvedimento del Direttore dell’Agenzia del 15/02/2021 sono state approvate le specifiche

tecniche dei modelli ISA con definizione dei controlli con i dati delle dichiarazioni dei redditi.

I tracciati possono essere ancora suscettibili di rettifiche.

N.B.: Ad oggi, il consueto Provvedimento del Direttore dell’Agenzia in cui vengono definite le

modalità di richiesta massiva dei dati precalcolati necessari per la determinazione dell’indice di

affidabilità fiscale non è stato ancora emanato, anche se è previsto dal provvedimento del 28/1.

Siamo in attesa di una versione beta del motore di calcolo.

32ISA 2021

N O V I TÁ M O D U L I S T I C A I S A 2 0 2 1

• Da quest’anno gli ISA per i professionisti prevedono un solo quadro dedicato agli elementi

contabili ovvero il quadro H che ha soppiantato il precedente quadro G.

Il quadro H contiene l’indicazione dei medesimi dati del quadro RE del modello Redditi 2021 ed

era già presente sui soli ISA revisionati già dall’anno precedente.

33Gestione INPS PROGRAMMA DI AGGIORNAMENTO ARCHIVI – ARTIGIANI E COMMERCIANTI • Riporto da un anno all’altro delle posizioni IVS e della gestione del minimale presenti in archivio (eliminazione delle posizioni in cui risulta una data di fine iscrizione fino al 31/12/2019) • Lettura nella gestione minimale anno precedente e nei prospetti di compensazione dei versamenti IVS (minimale ed eccedenti il minimale) per la compilazione del quadro RR e del quadro RP • Lettura dei crediti utilizzati in compensazione per la compilazione del quadro RR ed il riporto automatico nel quadro RM a tassazione separata. P R O G R A M M A D I A G G I O R N A M E N T O A R C H I V I – G E S T I O N E S E PA R ATA • Riporto da un anno all’altro delle posizioni INPS Gestione separata presenti in archivio (eliminazione delle posizioni in cui risulta una data di fine iscrizione fino al 31/12/2019) • Lettura nei prospetti di compensazione dei versamenti INPS Gestione separata (codici tributo P10 e PXX) per la compilazione del quadro RR e del quadro RP • Lettura dei crediti (sia anno precedente che anno corrente) utilizzati in compensazione nell’anno di riferimento redditi per la compilazione del quadro RR ed il riporto automatico nel quadro RM a tassazione separata. 34

Gestione INPS

GESTIONE MINIMALE CASSA ARTIGIANI E COMMERCIANTI

La gestione consente di indicare le eventuali variazioni della posizione IVS con conseguente ricalcolo

della contribuzione sul minimale.

• E’ possibile verificare la contribuzione sul reddito minimale effettuata l’anno scorso,

precedentemente memorizzata dal programma di aggiornamento. Tale gestione è consultabile

(ma non modificabile) ed è propedeutica per la rilevazione dei versamenti per il riporto in

deduzione nel quadro RP.

• E’ possibile forzare i dati delle singole rate del minimale, variando tutti i dati che compongono la

riga di versamento nella delega F24. È possibile effettuare le variazioni degli importi delle singoli

posizioni tramite il dettaglio posizioni dove sono gestite le singole schede dei soggetti della

posizione IVS. Le variazioni effettuate nelle singole schede, previa forzatura dei calcoli, vengono

riportate nella videata di riepilogo della posizione e vengono rideterminati sia gli importi di

versamento e relative matricole.

NOTA BENE: E’ consigliabile intervenire sempre nelle schede del dettaglio posizioni affinché l’anno

successivo siano correttamente indicati gli importi delle rate del minimale ai fini della deducibilità

nel quadro RP e per la determinazione dei dati da indicare nel modello F24.

35Gestione INPS

GESTIONE MINIMALE CASSA ARTIGIANI E COMMERCIANTI

I dati per gestire correttamente i versamenti del

minimale sono resi disponibili dall’INPS in un

documento in formato PDF, che di prassi viene

denominato ‘Frontespizio’, in cui vengono

riepilogati i dati di versamento dei contributi fissi,

oltre all’indicazione dei dati per il versamento dei

contributi eccedenti il minimale.

In questo documento sono indicati i dati degli oneri

accessori e delle quote sindacali (evidenziati nel

prospetto indicato), che non sono da considerare ai

fini del riporto nel quadro RP ma compongono i

contributi sul reddito minimale.

36Gestione INPS

GESTIONE MINIMALE CASSA ARTIGIANI E COMMERCIANTI

Nel cassetto previdenziale è altresì presente un prospetto in cui vengono indicati i dati necessari per

la compilazione del modello F24 per effettuare il versamento, sintesi del documento di emissione

della contribuzione dell’anno di riferimento. Questa indicazione non è utile per la composizione

analitica della contribuzione sul reddito minimale come la presenza delle quote sindacali ed oneri

accessori.

37Gestione INPS

GESTIONE MINIMALE CASSA ARTIGIANI E COMMERCIANTI

E L A B O R A Z I O N E M A S S I VA

Dal sottomenù Stampa gestione INPS/CIPAG si accede alla funzione Stampa-Elaborazione minimale

IVS. Da questa voce di menù è possibile:

• Elaborare i minimali in modo massivo, con gestione delle pratiche rilevate della gestione del

minimale senza dover entrare nella pratica

• Gestire la creazione delle deleghe F24 in modo massivo senza dover entrare in gestione della

pratica

• Ottenere una stampa di servizio dei calcoli che sono stati effettuati dalla elaborazione del

minimale.

38Gestione INPS

GESTIONE CONTRIBUTI ANNO PRECEDENTE – DEBITI

Nella Gestione Contributi Anno precedente vengono riepilogati i versamenti che sono determinati dal programma

di aggiornamento o tramite il pulsante ‘Import contributi INPS’, che nell’effettuare la rielaborazione azzera i dati

contenuti. Questi dati sono propedeutici per la compilazione automatica del quadro RR e del quadro RP/LM.

Se l’importo del contributo sul reddito

minimale e/o il contributo sul reddito

eccedente il minimale viene individuato

nei prospetti di compensazione viene

evidenziato con la lettera ‘F’.

Diversamente, se è presente la Gestione

dei contributi sul reddito minimale

dell’anno precedente viene ripreso il

contributo e viene evidenziato con la

lettera ‘M’.

Se i versamenti sono indicati come effettuati in modo definitivo viene spuntata la corrispondente casella ‘RP/LM’,

ed è comunque possibile intervenire manualmente. Per l’effettivo riporto nel quadro RP/LM occorre spuntare la

casella ‘Riporto nel quadro RP/LM’.

39Gestione INPS

GESTIONE CONTRIBUTI ANNO PRECEDENTE – CREDITI

Nella videata seguente viene rappresentata la situazione dei crediti scaturenti dalla contribuzione sul

reddito minimale e sulla contribuzione sul reddito eccedente il minimale che vengono recuperati dal

programma di aggiornamento.

Rilevato dal programma di

aggiornamento dai prospetti di

compensazione degli utilizzi

del credito con anno 2018

Rilevato dal programma

di aggiornamento dai dati

della pratica dell’anno

precedente

40Gestione INPS

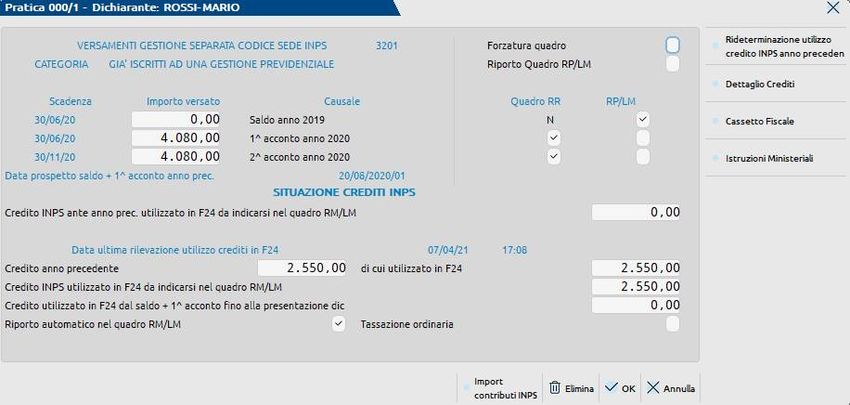

GESTIONE CONTRIBUTI ANNO PRECEDENTE – CREDITI

Come indicato anche nelle istruzioni di compilazione del quadro RR, l’utilizzo del credito in F24 da indicare nei quadri

RR e RM sono rappresentati in tre campi distinti. Viene indicato il credito utilizzato:

• nell’anno di imposta (credito da indicarsi nel quadro RM/LM)

• l’utilizzo del credito a partire dalla sua generazione nei prospetti e fino al prospetto precedente a quello del

saldo e primo quadro acconto della dichiarazione corrente

• l’utilizzo del credito utilizzato dal prospetto del saldo e primo acconto fino al prospetto di compensazione

entro la presentazione della dichiarazione dei redditi

Rilevato dalla lettura dei prospetti di compensazione dal

prospetto di saldo e primo acconto dei redditi anno

precedente fino al prospetto antecedente il saldo e primo

acconto della dichiarazione dei redditi 2020

Rilevato dalla lettura dei prospetti di compensazione dal

prospetto di saldo e primo acconto dei redditi 2020 fino al

prospetto antecedente la scadenza di presentazione della

dichiarazione (30/11/2021) tramite il tasto

‘Rideterminazione credito INPS anno precedente’

41Gestione INPS

GESTIONE CONTRIBUTI ANNO PRECEDENTE – CREDITI

Per assicurarsi di aggiornare il credito fino alla presentazione della dichiarazione, nel menù

Dichiarativi – Redditi Persone Fisiche – Stampa Gestione INPS – Stampa verifica crediti INPS anni precedenti

è possibile produrre una stampa con evidenziate le pratiche che hanno un credito anno precedente e un utilizzo nei

prospetti di compensazione.

Riguardo al credito utilizzato da indicarsi nel quadro RM, la disposizione di compilazione di quest’ultimo quadro

dipende dai campi ‘Riporto automatico nel quadro RM/LM e ‘Tassazione ordinaria’ per esprimerne l’opzione di riporto

a reddito complessivo, devono essere qui effettuate.

Gli utilizzi in compensazione del credito

devono essere indicati nel quadro RM: se

si vuole optare per la tassazione

ordinaria spuntare il relativo campo

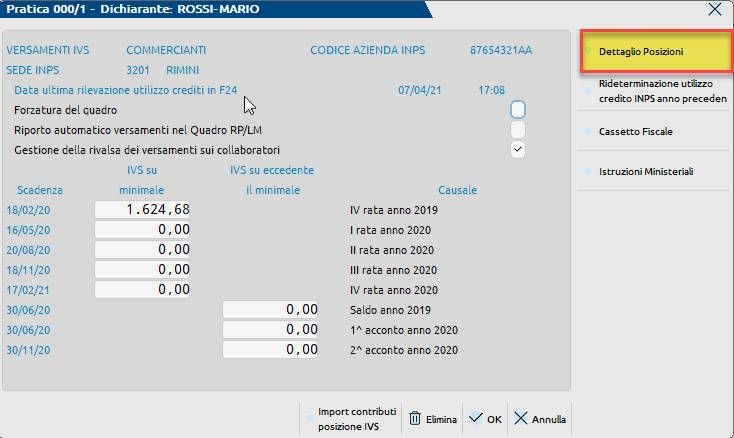

42Gestione INPS GESTIONE CONTRIBUTI ANNO PRECEDENTE – ARTIGIANI E COMMERCIANTI Nel caso in cui nella posizione Artigiani e Commercianti siano presenti più soggetti, nella gestione dei contributi anno precedente la procedura visualizza una videata di riepilogo dei versamenti di tutti i soggetti per quanto riguarda i contributi sul reddito eccedente il minimale e l’importo dei contributi sul reddito minimale invece viene automaticamente suddiviso sui soggetti presenti SOLO NEL CASO IN CUI NON VI SIANO IMPORTI NEI SOGGETTI. Per accedere al dettaglio debiti e crediti dei singoli soggetti utilizzare il pulsante ‘Dettaglio Posizioni’. Per rieffettuare una lettura dei crediti debiti, la gestione della rivalsa e il riporto nei quadri RP/LM occorre effettuare la scelta da questa videata e gli importi saranno automaticamente riportati nei dati dei singoli soggetti. 43

Gestione INPS GESTIONE CONTRIBUTI ANNO PRECEDENTE – CREDITI La gestione dei contributi anno precedente , sia a debito che a credito, nella Gestione separata è rappresentata in un’unica videata. Nel caso di soggetto forfettario, che compila il quadro LM, con contemporanea presenza di contributi riferiti alla Gestione separata e contributi ENASARCO è possibile sommare i contributi ENASARCO al contributo a Saldo dell’anno precedente per effettuare il riporto nel quadro LM. Quanto esposto è valido anche per gli Artigiani e Commercianti. 44

Modello F24 e F24 ELIDE in grafica

Il pulsante Relativo modello delega F24 [F8] che si utilizza per richiamare la delega generata dai

prospetti compensazione, visualizza la delega in formato grafico sulla base del modello ministeriale.

45Modello F24 e F24 ELIDE in grafica

Aspetti importanti:

• Nella delega ora sono gestiti tutti i dati anagrafici richiesti dalle specifiche

tecniche telematico.

La creazione del flusso telematico preleverà i dati dalla delega e non più

dall’azienda/pratica.

Se si ha necessità di modificare/integrare un dato anagrafico utilizzare il campo

“* per forzare dati anagrafici”.

• Nuovo pulsante Coobbligato/Versante [F7] in cui indicare i dati del soggetto

coobbligato. Il legale rappresentante (tipo 1) non è più riportato di default nel

flusso telematico (dato non obbligatorio). I dati del coobbligato possono essere

forzati separatamente dal resto dei dati anagrafici.

• F24 Elide: richiede gli estremi identificativi obbligatori all’ingresso nella delega

46AGGIORNAMENTO DICHIARATIVI Cinzia Colombini Fabio Sozzi

Puoi anche leggere