L'Italia ed il contesto internazionale - Prospettive di ripresa ad un ritmo moderato - UBI Banca

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

L’Italia ed il contesto internazionale Prospettive di ripresa ad un ritmo moderato Giovanni Barone Responsabile Servizio Studi 6 Dicembre 2016

Indice della presentazione

Economia mondiale

Lo scenario macroeconomico internazionale si caratterizza per buoni tassi di espansione che

dovrebbero proseguire nei prossimi anni.

Eurozona

Un andamento positivo è atteso anche nell’Eurozona, sebbene vi sia al suo interno una

disomogeneità in termini geografici e la presenza di diversi elementi di fragilità.

Italia

L’Italia dovrebbe proseguire lungo un sentiero di espansione alla luce di molteplici fattori

esogeni:

• Condizioni monetarie accomodanti;

• Rapporti di cambio dell’euro sui mercati valutari e domanda estera favorevoli;

• Prezzi delle materie prime su livelli relativamente contenuti, nonostante i recenti rialzi.

Gli impatti dei citati fattori esogeni sull’economia italiana si sono dispiegati in modo parziale, con

recuperi moderati del PIL ed in prospettiva dovrebbero stimolare l’Export e gli Investimenti, con

una progressiva estensione della ripresa a livello settoriale.

Persistono, tuttavia, alcune criticità strutturali che – inserite in un contesto espansivo –

potrebbero rallentare i ritmi di crescita dell’economia italiana.

6 Dicembre 2016

2 Servizio Studi

Indice della presentazione

Economia mondiale

Lo scenario macroeconomico internazionale si caratterizza per buoni tassi di espansione che

dovrebbero proseguire nei prossimi anni.

Eurozona

Un andamento positivo è atteso anche nell’Eurozona, sebbene vi sia al suo interno una

disomogeneità in termini geografici e la presenza di diversi elementi di fragilità.

Italia

L’Italia dovrebbe proseguire lungo un sentiero di espansione alla luce di molteplici fattori

esogeni:

• Condizioni monetarie accomodanti;

• Rapporti di cambio dell’euro sui mercati valutari e domanda estera favorevoli;

• Prezzi delle materie prime su livelli relativamente contenuti, nonostante i recenti rialzi.

Gli impatti dei citati fattori esogeni sull’economia italiana si sono dispiegati in modo parziale, con

recuperi moderati del PIL ed in prospettiva dovrebbero stimolare l’Export e gli Investimenti, con

una progressiva estensione della ripresa a livello settoriale.

Persistono, tuttavia, alcune criticità strutturali che – inserite in un contesto espansivo –

potrebbero rallentare i ritmi di crescita dell’economia italiana.

6 Dicembre 2016

3 Servizio StudiEconomia mondiale

Prospettive di espansione sia dei Paesi avanzati sia delle Economie emergenti

Stime IMF

6 Dicembre 2016

4 Servizio StudiEconomia mondiale

Prospettive generalizzate di miglioramento dell’economia

Stime OCSE

6 Dicembre 2016

5 Servizio StudiIndice della presentazione

Economia mondiale

Lo scenario macroeconomico internazionale si caratterizza per buoni tassi di espansione che

dovrebbero proseguire nei prossimi anni.

Eurozona

Un andamento positivo è atteso anche nell’Eurozona, sebbene vi sia al suo interno una

disomogeneità in termini geografici e la presenza di diversi elementi di fragilità.

Italia

L’Italia dovrebbe proseguire lungo un sentiero di espansione alla luce di molteplici fattori

esogeni:

• Condizioni monetarie accomodanti;

• Rapporti di cambio dell’euro sui mercati valutari e domanda estera favorevoli;

• Prezzi delle materie prime su livelli relativamente contenuti, nonostante i recenti rialzi.

Gli impatti dei citati fattori esogeni sull’economia italiana si sono dispiegati in modo parziale, con

recuperi moderati del PIL ed in prospettiva dovrebbero stimolare l’Export e gli Investimenti, con

una progressiva estensione della ripresa a livello settoriale.

Persistono, tuttavia, alcune criticità strutturali che – inserite in un contesto espansivo –

potrebbero rallentare i ritmi di crescita dell’economia italiana.

6 Dicembre 2016

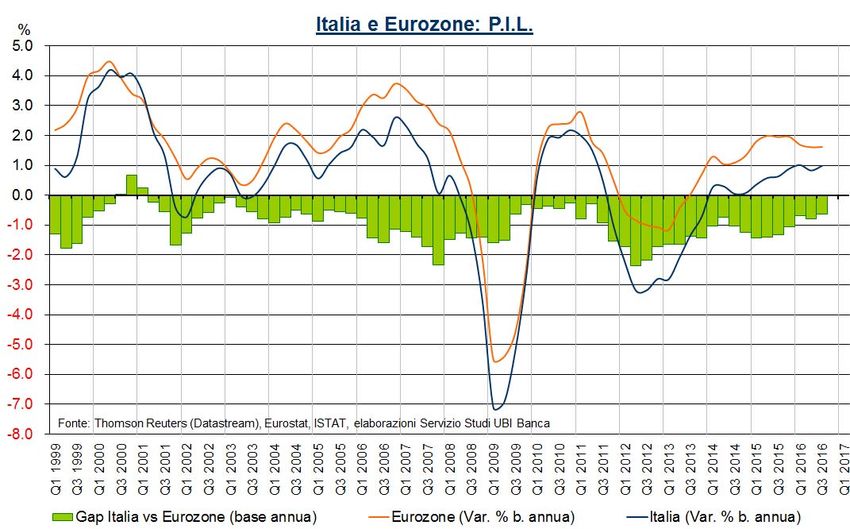

6 Servizio StudiEurozona: è in corso una ripresa dell’economia a ritmi moderati (1/2)

Si registra una dinamica tendenziale del PIL positiva e generalizzata

6 Dicembre 2016

7 Servizio StudiEurozona: è in corso una ripresa dell’economia a ritmi moderati (2/2)

…ma necessita di un consolidamento e risulta ancora disomogenea tra i diversi Paesi

6 Dicembre 2016

8 Servizio StudiIndice della presentazione

Economia mondiale

Lo scenario macroeconomico internazionale si caratterizza per buoni tassi di espansione che

dovrebbero proseguire nei prossimi anni.

Eurozona

Un andamento positivo è atteso anche nell’Eurozona, sebbene vi sia al suo interno una

disomogeneità in termini geografici e la presenza di diversi elementi di fragilità.

Italia

L’Italia dovrebbe proseguire lungo un sentiero di espansione alla luce di molteplici fattori

esogeni:

• Condizioni monetarie accomodanti;

• Rapporti di cambio dell’euro sui mercati valutari e domanda estera favorevoli;

• Prezzi delle materie prime su livelli relativamente contenuti, nonostante i recenti rialzi.

Gli impatti dei citati fattori esogeni sull’economia italiana si sono dispiegati in modo parziale, con

recuperi moderati del PIL ed in prospettiva dovrebbero stimolare l’Export e gli Investimenti, con

una progressiva estensione della ripresa a livello settoriale.

Persistono, tuttavia, alcune criticità strutturali che – inserite in un contesto espansivo –

potrebbero rallentare i ritmi di crescita dell’economia italiana.

6 Dicembre 2016

9 Servizio StudiItalia: fattori esogeni favorevoli alla crescita

Condizioni monetarie accomodanti (1/8)

Tassi di policy estremamente contenuti in termini sia nominali sia reali

La politica monetaria risulta accomodante in tutte le Aree di riferimento – nonostante le attese di una

prossima stretta sui tassi da parte della Fed – e negli ultimi mesi è divenuta ulteriormente espansiva in

termini reali in ragione del parziale rialzo degli indici dei prezzi al consumo.

6 Dicembre 2016

10 Servizio StudiItalia: fattori esogeni favorevoli alla crescita

Condizioni monetarie accomodanti (2/8)

Espansione dei bilanci delle maggiori Banche centrali

Durante le crisi economico-finanziarie degli ultimi anni la

Federal Reserve e la Bank of Japan si sono dimostrate

più aggressive della BCE nell’assunzione di stimoli

monetari.

6 Dicembre 2016

11 Servizio StudiItalia: fattori esogeni favorevoli alla crescita

Condizioni monetarie accomodanti (3/8)

Interventi rapidi ed incisivi da parte di Fed e Bank of Japan

In relazione al PIL la Bank of Japan ha deciso interventi di

eccezionale entità, mentre Fed e BCE evidenziano livelli di

total asset / PIL non distanti

…ma partivano da una base differente.

6 Dicembre 2016

12 Servizio StudiItalia: fattori esogeni favorevoli alla crescita

Condizioni monetarie accomodanti (4/8)

BCE, le operazioni di rinfinanziamento hanno garantito un elevato livello di liquidità

…con le TLTRO il focus si è spostato verso il credito all’economia reale

6 Dicembre 2016

13 Servizio StudiItalia: fattori esogeni favorevoli alla crescita

Condizioni monetarie accomodanti (5/8)

BCE, è migliorato sensibilmente il funzionamento dei meccanismi di trasmissione

degli impulsi di politica monetaria

Durante la crisi economico-finanziaria degli ultimi anni, nell’ambito dell’Area euro si sono registrati

dei flussi monetari in uscita dai Paesi “periferici” verso gli altri Stati dell’Eurozona.

L’implementazione delle misure espansive (QE in primis) da parte della BCE ed il miglioramento

delle prospettive macroeconomiche – anche alla luce del calo dei corsi petroliferi e

dell’indebolimento dell’euro – dovrebbero determinare nel medio periodo un’inversione delle

tendenze registrate dallo scoppio della crisi greca.

Si rileva pertanto un’evoluzione in senso favorevole nel funzionamento dei meccanismi di

trasmissione degli impulsi di politica monetaria.

6 Dicembre 2016

14 Servizio StudiItalia: fattori esogeni favorevoli alla crescita

Condizioni monetarie accomodanti (6/8)

Sistema bancario italiano: tassi di interesse attivi (confronto tra i segmenti di clientela)

6 Dicembre 2016 I tassi di interesse medi rilevati sulle nuove operazioni

15 Servizio Studi evidenziano un generalizzato trend discendente.Italia: fattori esogeni favorevoli alla crescita

Condizioni monetarie accomodanti (7/8)

Sistema bancario italiano: tassi di interesse attivi (confronto tra i segmenti di clientela)

I tassi di interesse medi rilevati sulle consistenze confermano un

generalizzato trend discendente.

6 Dicembre 2016

16 Servizio StudiItalia: fattori esogeni favorevoli alla crescita

Condizioni monetarie accomodanti (8/8)

Sistema bancario italiano: segnali di miglioramento della qualità del credito

6 Dicembre 2016

17 Servizio StudiItalia: fattori esogeni favorevoli alla crescita

Rapporti di cambio dell’euro sui mercati valutari

La debolezza dell’euro dovrebbe agevolare la crescita delle esportazioni

6 Dicembre 2016

18 Servizio StudiItalia: fattori esogeni favorevoli alla crescita

Prezzi delle materie prime su livelli relativamente contenuti

…nonostante il recente recupero

L’indice RJ Commodity Research Bureau evidenzia la discesa dei corsi delle materie

prime – in termini sia assoluti (in dollari) sia espressi in euro – i cui livelli dovrebbero

sostenere la ripresa dell’economia e gravare in misura sostenibile sui costi delle imprese.

6 Dicembre 2016

19 Servizio StudiIndice della presentazione

Economia mondiale

Lo scenario macroeconomico internazionale si caratterizza per buoni tassi di espansione che

dovrebbero proseguire nei prossimi anni.

Eurozona

Un andamento positivo è atteso anche nell’Eurozona, sebbene vi sia al suo interno una

disomogeneità in termini geografici e la presenza di diversi elementi di fragilità.

Italia

L’Italia dovrebbe proseguire lungo un sentiero di espansione alla luce di molteplici fattori

esogeni:

• Condizioni monetarie accomodanti;

• Rapporti di cambio dell’euro sui mercati valutari e domanda estera favorevoli;

• Prezzi delle materie prime su livelli relativamente contenuti, nonostante i recenti rialzi.

Gli impatti dei citati fattori esogeni sull’economia italiana si sono dispiegati in modo parziale, con

recuperi moderati del PIL ed in prospettiva dovrebbero stimolare l’Export e gli Investimenti, con

una progressiva estensione della ripresa a livello settoriale.

Persistono, tuttavia, alcune criticità strutturali che – inserite in un contesto espansivo –

potrebbero rallentare i ritmi di crescita dell’economia italiana.

6 Dicembre 2016

20 Servizio StudiItalia: 11° trimestre di espansione consecutiva del PIL in termini tendenziali

…ma persiste un contesto di incertezza ed i ritmi di crescita dovrebbero rimanere moderati

In prospettiva è attesa una crescita modesta del PIL italiano, il

quale dovrebbe beneficiare sia dell’evoluzione dell’export sia del

rafforzamento della domanda domestica alla luce:

della politica monetaria particolarmente accomodante resa

ulteriormente espansiva dal quantitative easing della BCE;

dei riflessi favorevoli sulle esportazioni derivanti sia dal

graduale rafforzamento della domanda estera per via della

debolezza dell’euro sia dal contesto di espansione del PIL

mondiale;

del potenziale recupero della fiducia e della maggiore solidità

finanziaria delle famiglie italiane vs quelle europee.

6 Dicembre 2016

21 Servizio StudiItalia: potenziali motori di crescita (moderata) dell’economia post crisi

L’export ha supportato il PIL, mentre gli investimenti registrano un lento recupero

6 Dicembre 2016

22 Servizio StudiItalia: gli investimenti si sono stabilizzati

….quelli relativi ai mezzi di trasporto hanno registrato un buon recupero

6 Dicembre 2016

23 Servizio StudiItalia: l’evoluzione del Purchasing Managers Index (PMI)

risulta coerente con un’espansione moderata dell’output

6 Dicembre 2016

24 Servizio StudiItalia: negli ultimi anni si è persa capacità produttiva

Vi è stato un recupero nel tasso di utilizzo degli impianti e, di riflesso,

occorrerà investire per far fronte alla domanda domestica ed estera

L’output industriale ha ceduto circa il 20% dal

dicembre 2007. Tale evoluzione – associata al

recupero del tasso di utilizzo della capacità produttiva

registrato negli ultimi anni – evidenzia la perdita di

crescita potenziale dell’economia nel medio

periodo. In prospettiva occorrerà investire per

rispondere alla domanda domestica ed estera.

6 Dicembre 2016

25 Servizio StudiItalia: commercio estero (1/22)

Progressivo incremento del surplus commerciale

6 Dicembre 2016

26 Servizio StudiItalia: commercio estero (2/22)

Le esportazioni si sono dimostrate un importante driver di crescita a livello di Eurozona

Relazione PIL – Export nell’ambito dei Paesi dell’Eurozona

7

Sussiste una positiva

correlazione tra crescita

6

(CAGR 2007-2015) delle

esportazioni dei Paesi

5 dell’UE e dinamica del PIL.

PIL a prezzi costanti (CAGR 2007- 2015 val. %)

4 Nel periodo 2007-2015

l’export è cresciuto di più

3 Malta del PIL: la gran parte dei

Paesi dell’Area Euro si è

Slovacchia collocata sotto la bisettrice.

2

Lituania

Lussemburgo

Austria

Francia

Irlanda

1 Germania

Belgio

Olanda Estonia

0

Filandia

Cipro

Slovenia

Spagna

Latvia

-1

Portogallo

ITALIA

Area dei Paesi il cui export

-2 è cresciuto in media

d’anno di meno del PIL

-3

Area dei Paesi il cui export

Fonte: Eurostat, elaborazioni Servizio Studi UBI Banca è cresciuto in media

Grecia

d’anno di più del PIL

-4

-4 -3 -2 -1 0 1 2 3 4 5 6 7

Export di beni + servizi a prezzi costanti (CAGR 2007–2015 in %)

6 Dicembre 2016

27 Servizio StudiItalia: commercio estero (3/22)

La propensione all’export dell’Italia risulta in aumento,

ma non è elevata rispetto ai partner dell’Eurozona …vi sono margini di miglioramento

Ben 9 Paesi dell’Area Euro

196 Lussemburgo esportano più di due terzi

del proprio PIL (oltre ai

Propensione all’export 2015 (export di beni + servizi / PIL in %)

Paesi del Benelux, Malta e

156 Irlanda, 4 economie della

Malta

Nuova Europa).

Irlanda

116

⁞

Slovacchia

95 Belgio

85 Estonia

Lituania

Olanda

Slovenia

75

Austria

65 Alta propensione all’export

ed esportazioni in buona

Cipro Latvia crescita

55

Germania Bassa propensione all’export

oppure esportazioni che

45 crescono poco

Francia Portogallo

35 Finlandia Bassa propensione all’export

Spagna ed esportazioni che crescono

Italia poco

25

Grecia La dimensione delle

Fonte: Eurostat, elaborazioni Servizio Studi UBI Banca -

+

bolle è proporzionata

15 rispetto al PIL del Paese

-1 0 1 2 3 4 5 6 7

Export di beni + servizi a prezzi costanti - CAGR 2007–2015 (in %)

6 Dicembre 2016

28 Servizio StudiItalia: commercio estero (4/22)

Dove esportiamo? L’UE assorbe circa i 2/3 dell’export italiano

Composizione % per aree destinazione dell’export manifatturiero italiano 2015

(prezzi correnti)

Altri paesi non

Oceania specificati

1,0% 0,1% Svizzera

America Centro- Regno Unito 4,7%

Meridionale 5,5% Spagna

3,4% 4,8%

Africa

4,6% Francia

10,3%

America

Settentrionale

Europa

9,9%

65,7%

Germania

12,2%

Asia Resto Europa

15,3% 28,2%

Fonte: ISTAT, ICE, elaborazioni Servizio Studi UBI Banca

6 Dicembre 2016

29 Servizio StudiItalia: commercio estero (5/22)

…ma la domanda proveniente dai Paesi extra-UE è più dinamica

6 Dicembre 2016

30 Servizio StudiItalia: commercio estero (6/22)

La quota dell’export manifatturiero italiano resta elevata, nonostante la competizione cinese

Principali esportatori europei Principali esportatori extra-europei

La Cina gode di un primato assoluto e la sua quota di mercato sull’export è cresciuta moltissimo negli ultimi anni. Tra i Paesi

6 Dicembre 2016spicca

europei, la Germania mentre l’Italia si mantiene in una posizione intermedia. Si evidenzia che la quota di mercato

31 Servizio Studi

dell’export dei Paesi Bassi è sovrastimata per effetto delle attività portuali.Italia: commercio estero (7/22)

Quote di mercato dell’export manifatturiero italiano nei singoli mercati

7 La quota di mercato italiana

Unione europea è in crescita in America

6 settentrionale, negli Altri

Asia orientale Altri paesi

paesi africani (ovvero al

5 africani

da parte delle grandi aree geografiche internazionali

netto dell’Africa

4 settentrionale) e in Medio

Var. % media 2012-2015 delle importazioni

Oriente, mentre è in calo

3 nell’ UE.

Asia America

2 centrale settentrionale

L’UE e l’Asia Orientale sono

America Medio Oriente

1 Africa settentrionale i mercati d’importazione più

centro-meridionale Oceania grandi e i più dinamici nel

0 periodo considerato.

0 1 2 3 4 5 6 7 8

-1

La quota italiana è

aumentata fra il 2012-2015

-2

-3 La quota italiana è

stabile fra il 2012-2015

-4

La quota italiana è diminuita

-5 fra il 2012-2015

Paesi europei non UE

-6 La dimensione delle

-

+

Fonte: ISTAT, ICE, elaborazioni Servizio Studi UBI Banca bolle rappresenta il peso

-7 dell’area sulle

esportazioni mondiali

Quota di mercato % delle esportazioni 2015 dell’Italia nelle grandi aree geografiche internazionali del settore nel 2015

6 Dicembre 2016

32 Servizio StudiItalia: commercio estero (8/22)

Cosa esportiamo? Esportiamo qualità

Italia: ottima performance in termini

di prezzi medi unitari delle

esportazioni.

Nel biennio 2008-2009 si è assistito ad una considerevole contrazione del commercio

internazionale ed un’analoga dinamica ha caratterizzato anche l’Italia.

Emerge, tuttavia, una forte divergenza tra l’evoluzione delle esportazioni italiane in termini di

volumi – che mostrano un sostanziale stabilità rispetto ai livelli d’inizio decennio – e l’andamento

dei valori medi unitari. Questi ultimi hanno registrato un progressivo aumento rispetto al 2002,

con una modesta flessione solo nel 2009.

Tale dinamica consente all’Italia di avere il maggiore differenziale – rispetto ai principali Paesi

dell’Eurozona – tra le performance in termini di valori medi unitari rispetto a quelle per volumi. Si

rilevano, pertanto, gli effetti del progressivo spostamento verso l’alto di gamma.

6 Dicembre 2016

33 Servizio StudiItalia: commercio estero (9/22)

Cosa e dove esportiamo? …potenziali impatti da Brexit

La quasi totalità delle esportazioni italiane verso UK attiene al settore manifatturiero (5.3% vs 5.4% complessivo), nel cui ambito

spiccano i mezzi di trasporto (0.8%), i macchinari (0.8%), i prodotti alimentari (0.7%) ed il tessile (0.7%). Analizzando il peso

6 Dicembre 2016

34

dell’export verso il Regno Unito nell’ambito del singolo settore, si evidenzia che l’incidenza più significativa è riscontrabile nei prodotti

Servizio Studi

alimentari (9.6%), nei mezzi di trasporto (7.4%), nel legno, carta e stampa (6.0%) e nel tessile (5.9%).Italia: commercio estero (10/22)

Propensione all’export dei singoli settori

Propensione all’export 2015 Nr. indice dell’export (2007 = 100)

(Esportazioni 2015/ produzione 2015) (Esportazioni 2015)

METALLURGIA 72,3%

MACCHINARI 110

MACCHINARI 62,9% METALLURGIA 95

TESSILE, CUOIO E ABBIGLIAMENTO 60,0%MEZZI DI TRASPORTO 113

MEZZI DI TRASPORTO 57,6%

APPARECCHIATURE ELETTRICHE 101

CHIMICA/FARMACEUTICA 56,6%CHIMICA/FARMACEUTICA 142

APPARECCHIATURE ELETTRICHE 49,0% TESSILE, CUOIO E ABBIGLIAMENTO 114

MOBILI 47,8% MOBILI 113

GOMMA E PLASTICA 47,6% GOMMA E PLASTICA 112

RAFFINAZIONE PETROLIO 34,3% CARTA 118

CARTA 32,5% ELETTRONICA 108

ATTIVITA' MANIFATTURIERA RESIDUALE 28,8% RAFFINAZIONE PETROLIO 95

ELETTRONICA 27,6% MINERALI NON METALLIFERI 99

ALIMENTARE 24,9% ATTIVITA' MANIFATTURIERA RESIDUALE 124

MINERALI NON METALLIFERI 24,1% ALIMENTARE 158

AGRICOLTURA 12,9% AGRICOLTURA 132

PRODOTTI IN METALLO 10,7% PRODOTTI IN METALLO 103

Fonte: Cerved, ISTAT, elaborazioni Servizio Studi UBI Banca

6 Dicembre 2016

35 Servizio StudiItalia: commercio estero (11/22)

Il fatturato estero ha registrato una migliore performance rispetto a quello domestico

6 Dicembre 2016

36 Servizio StudiItalia: commercio estero (12/22)

Il fatturato estero ha registrato una migliore performance rispetto a quello domestico

Fatturato: Fabbricazione di macchinari e apparecchiature Fatturato: Metallurgia

(media mobile a quattro termini, Q1 2009 = 100) (media mobile a quattro termini, Q1 2009 = 100)

190

160 Fonte: ISTAT, Thomson Reuters (Datastream), elaborazioni Servizio Studi UBI Banca

Fonte: ISTAT, Thomson Reuters (Datastream), elaborazioni Servizio Studi UBI Banca

180

150

145,4 170

140

160

130 150

145,3

120,4 140

120

130

110

120 122,1

100 110

112,1

97,4

90 100

90

80

Q1 2009

Q1 2010

Q1 2012

Q1 2013

Q1 2014

Q1 2015

Q1 2016

Q1 2017

Q1 2011

Q1 2011

Q1 2009

Q1 2010

Q1 2012

Q1 2013

Q1 2014

Q1 2015

Q1 2016

Q1 2017

Totale Interno Estero Totale Interno Estero

Fatturato: Fabbricazione mezzi di trasporto

(media mobile a quattro termini, Q1 2009 = 100)

190

Fonte: ISTAT, Thomson Reuters (Datastream), elaborazioni Servizio Studi UBI Banca 183,2

180

170

160

152,8

150

140

131,8

130

120

110

100

90

Q1 2011

Q1 2009

Q1 2010

Q1 2012

Q1 2013

Q1 2014

Q1 2015

Q1 2016

Q1 2017

Totale Interno Estero

6 Dicembre 2016

37 Servizio StudiItalia: commercio estero (13/22)

Il fatturato estero ha registrato una migliore performance rispetto a quello domestico

Fatturato: Apparecchiature elettriche Fatturato: Fabbricazione di prodotti chimici

(media mobile a quattro termini, Q1 2009 = 100) (media mobile a quattro termini, Q1 2009 = 100)

150 180

Fonte: ISTAT, Thomson Reuters (Datastream), elaborazioni Servizio Studi UBI Banca Fonte: ISTAT, Thomson Reuters (Datastream), elaborazioni Servizio Studi UBI Banca

140 170

135.5 161.1

160

130

150

120

140

110 109.2

130

100

120

117.2

91.4

90

110

80 100.6

100

70 90

Q1 2009

Q1 2010

Q1 2011

Q1 2012

Q1 2013

Q1 2014

Q1 2015

Q1 2016

Q1 2017

Q1 2009

Q1 2010

Q1 2011

Q1 2012

Q1 2013

Q1 2014

Q1 2015

Q1 2016

Q1 2017

Totale Interno Estero Totale Interno Estero

Fatturato: Fabbricazione di prodotti farmaceutici

(media mobile a quattro termini, Q1 2009 = 100)

170

Fonte: ISTAT, Thomson Reuters (Datastream), elaborazioni Servizio Studi UBI Banca

160 158.5

150

140

130

126.0

120

110

106.9

100

90

Q1 2009

Q1 2010

Q1 2011

Q1 2012

Q1 2013

Q1 2014

Q1 2015

Q1 2016

Q1 2017

Totale Interno Estero

6 Dicembre 2016

38 Servizio StudiItalia: commercio estero (14/22)

Il fatturato estero ha registrato una migliore performance rispetto a quello domestico

Fatturato: Industrie tessili, dell'abbigliamento, articoli in pelle Fatturato: Mobili

(media mobile a quattro termini, Q1 2009 = 100) (media mobile a quattro termini, Q1 2009 = 100)

130 150

Fonte: ISTAT, Thomson Reuters (Datastream), elaborazioni Servizio Studi UBI Banca Fonte: ISTAT, Thomson Reuters (Datastream), elaborazioni Servizio Studi UBI Banca

142.0

140

120

130

113.0

110

120

100 110

91.2 100

90 99.6

90

80

79.9 83.3

80

70 70

Q1 2009

Q1 2010

Q1 2011

Q1 2012

Q1 2013

Q1 2014

Q1 2015

Q1 2016

Q1 2017

Q1 2009

Q1 2010

Q1 2011

Q1 2012

Q1 2013

Q1 2014

Q1 2015

Q1 2016

Q1 2017

Totale Interno Estero Totale Interno Estero

Fatturato: Gomma e plastica

(media mobile a quattro termini, Q1 2009 = 100)

150

Fonte: ISTAT, Thomson Reuters (Datastream), elaborazioni Servizio Studi UBI Banca

140 139.9

130

120

110

103.0

100

91.9

90

80

70

Q1 2009

Q1 2010

Q1 2011

Q1 2012

Q1 2013

Q1 2014

Q1 2015

Q1 2016

Q1 2017

Totale Interno Estero

6 Dicembre 2016

39 Servizio StudiItalia: commercio estero (15/22)

Imprese esportatrici italiane - Demografia

Il numero di imprese esportatrici ha subito un crollo nel 2009,

per poi recuperare rapidamente nel 2010 e mantenersi in

crescita negli anni successivi.

Questo andamento è in netto contrasto con il trend seguito dal

numero totale di imprese industriali ed agricole, che è stato in

continuo calo dall’inizio della crisi.

6 Dicembre 2016

40 Servizio StudiItalia: commercio estero (16/22)

Imprese esportatrici italiane – Propensione all’export per classe dimensionale

6 Dicembre 2016 Nel medio periodo la propensione all’export mostra un trend di crescita generalizzato, ma l’analisi per classi

41 Servizio Studi

dimensionali evidenzia una maggiore apertura all’estero da parte delle aziende con più di 250 addettiItalia: commercio estero (17/22)

Focus territoriale - Indice di internazionalizzazione delle Regioni italiane

Per costruire l’indice di

internazionalizzazione sono

state considerate la

propensione all’export, la

presenza di imprese a

partecipazione straniera e

l’incidenza di lavoratori

Elevata stranieri.

Internazionalizzazione

Esiste un evidente divario

tra regioni del Nord e del

Sud Italia.

La Lombardia è di gran

lunga la regione più

Bassa internazionalizzata.

Internazionalizzazione

Fonte: ISTAT, ICE, elaborazioni Servizio Studi UBI Banca

6 Dicembre 2016

42 Servizio StudiItalia: commercio estero (18/22)

Focus territoriale – Export per territorio di provenienza

Composizione delle esportazioni 2015 Prime 10 province italiane Lombardia, Veneto ed

per mercati di provenienza per export Emilia Romagna sono le

regioni italiane che

Export 2015 CAGR % esportano maggiormente;

Puglia Liguria Provincia

(mln €) 2010-2015 congiuntamente coprono

1,8% 1,6% Calabria

Restanti oltre il 55% dell’export

Campania 0,1% 1 Milano 44,684 2.21

otto regioni nazionale.

2,3% 8,7% 2 Torino 22,513 6.81

Friuli V.G. 3 Vicenza 16,946 5.62 Guardando alle province,

3,0% Lombardia Milano ha un primato

27,4% 4 Brescia 14,423 4.98

Marche indiscusso, seguita da

3,0% 5 Bergamo 13,802 4.45 Torino e

Lazio sorprendentemente da

6 Bologna 12,506 5.55

4,9% Vicenza.

7 Treviso 11,814 3.76

Toscana

8,1% 8 Modena 11,581 4.98 Al quarto posto segue

Veneto Brescia.

14,1% 10,602

Emilia 9 Firenze 7.79

Piemonte Romagna

11,3% 13,6% 10 Varese 10,372 3.53

Fonte: ISTAT, elaborazioni Servizio Studi UBI Banca

6 Dicembre 2016

43 Servizio StudiItalia: commercio estero (19/22)

Focus territoriale – Lombardia, export per mercati di sbocco

Composizione Variazione % annua

Export del Manifatturiero - LOMBARDIA

%

(prezzi correnti)

2015 2015 Q1 2015 Q2 2015 Q3 2015 Q4 2015 Q1 2016 Q2 2016

Totale esportazioni della Lombardia vs il mondo * 100.0% 1.8% 1.1% 4.0% 1.7% 0.5% 0.5% 1.6%

Europa 65.9% 0.4% -1.0% 1.8% -0.1% 0.8% 1.5% 3.5%

Primi 5 paesi europei

destinaz.

Germania 13.4% 1.9% -2.3% 2.6% 3.6% 4.1% 1.9% 4.5%

Francia 10.1% -1.1% -2.8% -2.8% -0.1% 1.5% 2.6% 3.6%

Svizzera 5.6% -2.3% -5.8% 3.9% -3.9% -3.1% -5.6% -3.4%

dell'export

Spagna 5.3% 10.8% 7.6% 13.3% 16.9% 6.8% 8.4% 8.8%

Regno Unito 4.8% 2.2% 1.2% 14.6% -1.2% -4.4% -3.1% -0.5%

di

Paesi non europei (Mondo meno Europa) 34.1% 4.7% 5.6% 8.7% 5.2% 0.1% -1.7% -2.0%

Asia 17.1% 5.7% 5.6% 9.4% 4.4% 3.7% 3.3% 4.6%

- di cui Cindia (Cina e India) 4.0% 5.8% 4.6% 5.8% 1.8% 10.5% 2.3% 7.3%

America settentrionale 8.4% 12.8% 21.1% 18.0% 7.6% 6.3% -2.2% -8.1%

Africa 4.3% -6.5% -4.3% -6.1% 4.1% -16.4% -15.8% -9.7%

America centro-meriodionale 3.4% -4.3% -12.8% 4.0% 3.6% -10.7% -8.7% -12.2%

* Mondo 2015 (mln di €) = 108,910

Fonte: ISTAT, elaborazioni Servizio Studi UBI Banca

6 Dicembre 2016

44 Servizio StudiItalia: commercio estero (20/22)

Focus territoriale – Lombardia, incidenza dell’export 2015 sull’Italia (per settori)

ELETTRONICA 45,0%

CHIMICA 43,3%

METALLURGIA 40,1%

PRODOTTI IN METALLO 40,0%

ELETTRODOMESTICI ED ELETTROTE CNICA 32,7%

MACCHINARI E MECCANICA 30,2%

MOBILI 27,9%

MANIFATTURIERO 27,4%

GOMMA E LAVORAZIONE MINERALI NON

25,8%

METALLIFERI

TESSILE, ABBIGLIAMENTO E PELLI 24,7%

LEGNO, CARTA E STAMPA 23,7%

FARMACEUTICA 20,2%

MEZZI DI TRASPORTO 19,0%

ALIMENTARE 17,3%

ALTRE ATTIVITÀ MANIFATTURIERE 15,3%

RAFFINERIE DI PETROLIO 2,3%

Fonte: ISTAT, elaborazioni Servizio Studi UBI Banca

6 Dicembre 2016

45 Servizio StudiItalia: commercio estero (21/22)

Focus territoriale – Lombardia, composizione e dinamica dell’export (per settori)

Composizione Variazione % annua

Export dei Beni - LOMBARDIA

%

(prezzi correnti)

2015 2015 Q1 2015 Q2 2015 Q3 2015 Q4 2015 Q1 2016 Q2 2016

Manifatturiero 100.0% 1.8% 1.1% 4.0% 1.7% 0.5% 0.5% 1.6%

Macchinari e meccanica 21.0% 0.9% -0.8% 4.4% -0.8% 0.4% 2.9% -1.3%

Tessile, abbigliamento e pelli 10.9% 1.3% -0.1% 3.0% -1.6% 4.1% 3.2% 4.8%

Chimica 10.7% 6.1% 4.5% 8.3% 6.3% 5.1% 2.6% 1.9%

Metallurgia 9.1% -10.6% -5.4% -9.2% -12.4% -16.5% -11.0% 1.1%

Mezzi di trasporto 7.9% 12.1% 15.0% 12.2% 18.2% 4.7% -2.5% 0.3%

Prodotti in metallo 6.9% 1.1% 1.0% 0.3% 2.4% 0.6% -1.0% -0.7%

Elettrodomestici ed elettrotecnica 6.6% 5.2% 2.1% 10.3% 2.1% 6.0% -0.7% 0.9%

Gomma e lavorazione minerali non metalliferi 5.9% 4.7% 2.8% 5.6% 5.8% 4.7% 4.4% 4.7%

Elettronica 5.5% 9.1% 2.6% 14.0% 13.9% 7.2% -3.5% 2.6%

Alimentare 4.8% 0.3% 0.9% 1.1% -1.4% 0.5% 1.9% 4.5%

Farmaceutica 4.1% -3.1% -3.7% 5.4% -1.8% -10.9% 11.6% 3.3%

Mobili 2.4% 8.5% 5.5% 3.5% 15.2% 10.0% 4.5% 5.0%

Altre attività manifatturiere 2.1% 0.7% 0.3% 3.3% 3.4% -3.7% 0.9% 12.8%

Legno, carta e stampa 1.8% 2.1% 0.0% 0.7% 2.8% 4.8% 2.4% 1.6%

Raffinerie di petrolio 0.3% -35.8% -43.7% -15.8% -37.1% -44.6% -7.9% -29.5%

* Manifatturiero 2015 (mln di €) = 108,910

Fonte: ISTAT, elaborazioni Servizio Studi UBI Banca

6 Dicembre 2016

46 Servizio StudiItalia: commercio estero (22/22)

Focus territoriale – Brescia, matrici geosettoriali dell’export

Composizione Variazione % annua

Export dei Beni - BRESCIA

%

(prezzi correnti)

2015 2015 Q1 2015 Q2 2015 Q3 2015 Q4 2015 Q1 2016 Q2 2016

Manifatturiero 100.0% 3.3% 3.5% 5.7% 2.3% 1.8% -2.9% -0.1%

Macchinari e meccanica 26.7% 5.3% 7.8% 8.5% 3.8% 1.4% -1.9% -2.1%

Metallurgia 19.5% -6.9% -2.6% -3.8% -6.6% -15.2% -18.9% -1.3%

Prodotti in metallo 14.1% 0.1% -3.8% 3.6% 0.0% 0.4% -1.2% -6.1%

Mezzi di trasporto 11.9% 16.5% 13.6% 22.5% 14.7% 15.0% 3.1% 2.8%

Elettrodomestici ed elettrotecnica 5.7% 14.8% 22.6% 14.8% 4.8% 17.5% 1.2% -2.5%

Gomma e lavorazione minerali non metalliferi 5.3% 5.7% -0.4% 9.8% 8.5% 4.6% 11.4% 8.8%

Tessile, abbigliamento e pelli 4.8% 3.2% 4.5% 0.0% 0.3% 8.9% 2.7% 11.7%

Alimentare 3.5% -8.3% -10.0% -15.8% -10.2% 4.0% 1.2% 4.7%

Chimica 2.5% 10.9% 12.3% 15.7% 9.3% 6.6% 15.9% 6.6%

Elettronica 2.3% 15.4% -1.4% 13.4% 24.1% 26.8% 8.7% 4.2%

Mobili 1.6% 11.6% 6.1% 4.6% 12.2% 24.5% 10.9% 2.4%

Legno, carta e stampa 1.0% 9.7% 8.4% 11.8% 6.2% 12.6% 3.1% -5.3%

Altre attività manifatturiere 0.8% -11.1% -5.9% -6.5% -18.1% -13.7% -18.7% 0.5%

Farmaceutica 0.3% 26.6% 5.0% 43.1% 41.9% 17.0% 50.3% 11.3%

Raffinerie di petrolio 0.0% -8.0% -25.8% 47.4% -20.1% -11.5% 11.5% 32.3%

* Manifatturiero 2015 (mln di €) = 14,423

Fonte: ISTAT, elaborazioni Servizio Studi UBI Banca

6 Dicembre 2016

47 Servizio StudiIndice della presentazione

Economia mondiale

Lo scenario macroeconomico internazionale si caratterizza per buoni tassi di espansione che

dovrebbero proseguire nei prossimi anni.

Eurozona

Un andamento positivo è atteso anche nell’Eurozona, sebbene vi sia al suo interno una

disomogeneità in termini geografici e la presenza di diversi elementi di fragilità.

Italia

L’Italia dovrebbe proseguire lungo un sentiero di espansione alla luce di molteplici fattori

esogeni:

• Condizioni monetarie accomodanti;

• Rapporti di cambio dell’euro sui mercati valutari e domanda estera favorevoli;

• Prezzi delle materie prime su livelli relativamente contenuti, nonostante i recenti rialzi.

Gli impatti dei citati fattori esogeni sull’economia italiana si sono dispiegati in modo parziale, con

recuperi moderati del PIL ed in prospettiva dovrebbero stimolare l’Export e gli Investimenti, con

una progressiva estensione della ripresa a livello settoriale.

Persistono, tuttavia, alcune criticità strutturali che – inserite in un contesto espansivo –

potrebbero rallentare i ritmi di crescita dell’economia italiana.

6 Dicembre 2016

48 Servizio StudiItalia: alcune criticità strutturali (1/2)

Permane il gap di crescita dell’Italia rispetto all’Area euro

Dall’introduzione dell’Euro è stato registrato un deficit di crescita

del PIL italiano rispetto al resto dell’Area euro di circa l’1% annuo.

Durante gli ultimi anni di crisi economico-finanziaria il gap si è

ampliato, mentre nei periodi più recenti è in corso una fase di

lenta riduzione di tale disavanzo.

6 Dicembre 2016

49 Servizio StudiItalia: alcune criticità strutturali (2/2)

Occorre invertire il trend di perdita di competitività dell’Italia vs partner europei

Bassa produttività ed elevato costo del lavoro per unità di prodotto

L’Italia e la Spagna sino al 2008 hanno presentato una In assenza della possibilità di agire sul rapporto di

dinamica della produttività notevolmente inferiore cambio, il maggior costo del lavoro per unità di prodotto

rispetto a quella di Francia e Germania. ha comportato una significativa perdita di competitività

di Italia e Spagna rispetto a Francia e Germania, in

Durante la crisi, tuttavia, la Spagna ha recuperato ragione di una non corretta evoluzione dei salari in

quanto ceduto in precedenza, mentre l’Italia ha relazione alla dinamica della produttività.

confermato l’evoluzione sfavorevole del decennio Negli anni più recenti Madrid ha compiuto significativi

precedente. progressi.

6 Dicembre 2016

50 Servizio StudiDisclaimer

Il presente documento ha finalità meramente illustrative ed è pubblicato a scopo meramente informativo. In particolare esso non contiene un

giudizio della Banca, né si propone di sostituire il giudizio personale dei soggetti cui si rivolge né ha alcun intento promozionale e/o pubblicitario.

Esso non costituisce né consulenza, né ricerca in materia di investimenti, né un’offerta, né una sollecitazione, una raccomandazione o un

suggerimento all’acquisto, alla sottoscrizione o alla vendita di qualsiasi strumento o prodotto finanziario, all’esecuzione di qualsiasi operazione o

al perfezionamento di qualsivoglia contratto e/o accordo. Le informazioni e/o i dati in esso riportati non sono da intendersi quale ausilio in materia

di decisioni di profilo giuridico, fiscale o altro.

I dati, le informazioni e le notizie riportate nel presente documento sono già disponibili sul mercato finanziario e si basano su fonti esterne ritenute

affidabili ma la Banca non può garantirne in via autonoma la qualità, la completezza e l’attendibilità. Le informazioni contenute nel presente

documento e le eventuali opinioni espresse dalla Banca possono essere oggetto di qualsiasi modifica o aggiornamento, senza alcun obbligo da

parte della Banca di comunicare tali modifiche o aggiornamenti a coloro ai quali tale documento sia stato in precedenza distribuito.

La Banca segnala che i passati risultati non sono garanzia dei futuri risultati e che non vi è alcuna garanzia che i futuri risultati o qualsiasi altro

evento futuro saranno coerenti con le opinioni, previsioni o stime contenute nel presente documento. In ogni caso la Banca non assume alcuna

responsabilità per gli eventuali danni diretti, indiretti o conseguenti, derivanti dall’uso dei predetti dati, informazioni e notizie. Il presente

documento può essere distribuito esclusivamente alla clientela del Gruppo UBI Banca presente sul territorio della Repubblica italiana.

6 Dicembre 2016

51 Servizio StudiPuoi anche leggere