L'EUROPA E LA CRISI ECONOMICA GLOBALE - Difesa

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

L’EUROPA E LA CRISI

ECONOMICA GLOBALE

Alessandro Gambini e Matteo Pignatti

L a crisi che colpisce l’economia globale si è rivelata nel 2007 a

causa del triplice shock avvenuto nel settore immobiliare (crisi

dei mutui subprime negli Stati Uniti), nella finanza (crollo dei

mercati borsistici, a partire da quello statunitense, esposto in modo

insostenibile proprio sui subprime) e nel mercato delle materie prime

(soprattutto energetiche, petrolio in primis). La crisi ha manifesta-

to i suoi effetti sull’economia reale a partire dall’inizio del 2008 con

una recessione aggravata dalla tempesta finanziaria legata al crack di

Lehman Brothers, verificatosi il 15 settembre 2008, che ha diffuso il

panico e la sfiducia in ogni angolo reale e finanziario del globo.

Gli effetti proseguono tuttora. Dopo quasi un biennio 2008-09

caratterizzato dal crollo del PIL in numerosi paesi del mon-

do, soprattutto nei paesi avanzati, l’uscita dalla crisi e la ripre-

sa economica, peraltro lenta e alquanto disomogenea, è stata

messa in discussione dalla nuova ondata di incertezza indotta

dai timori per la sostenibilità dei debiti sovrani europei, spe-

cialmente dei paesi PIIGS (Portogallo, Irlanda, Italia, Grecia e

Spagna). L’epicentro della crisi ha dunque attraversato l’Atlan-

tico, collocandosi oggi nel cuore dell’Europa. Dalle istituzioni

europee devono quindi partire le risposte politiche necessarie

per la sua soluzione.

L’indecisione e la mancanza di coordinamento nella gestione

della crisi all’interno dell’Unione europea hanno reso per lunghi

mesi la fine della moneta unica una minaccia reale, peraltro non

ancora completamente eliminata, nonostante la maggior risolu-

tezza messa in campo a partire dal giugno 2012 dai governi na-

zionali e dalla Banca Centrale Europea (BCE). Sono due i mec-

canismi di salvaguardia attualmente in funzione: l’istituto ESM

45

Panorama 2013

(European Stability Mechanism) gestisce un fondo di salvataggio

dei paesi che non riescono più a collocare i titoli pubblici sul

mercato primario, come accade alla Grecia; il programma OMT

(Outright Monetary Transaction) costituisce il vero scudo anti-spre-

ad, perché permette alla Banca Centrale Europea di sostenere,

attraverso l’acquisto illimitato sul mercato secondario, le quota-

zioni dei titoli dei paesi in difficoltà ma con politiche di bilancio

virtuose. L’autorità monetaria europea ha così dimostrato di es-

sere pronta a fare “tutto quello che è necessario”, utilizzando le

parole del presidente Mario Draghi, per scongiurare un evento

che avrebbe conseguenze economiche sociali e politiche gravis-

sime, non solo in Europa.

Tuttavia, la strada è ancora in salita per l’Eurozona su cui soffiano

di nuovo venti di recessione. La domanda interna è fortemente

penalizzata dalla riduzione del potere d’acquisto delle famiglie,

dall’alto livello del debito privato e pubblico e dalle politiche fisca-

li restrittive introdotte nella quasi totalità dei paesi; la simultaneità

delle contrazioni all’interno del mercato unico moltiplica l’effetto

46Alessandro Gambini e Matteo Pignatti

finale, via caduta della domanda estera. Le tensioni e le incertezze

accumulate con il progressivo e grave peggioramento della crisi

dei debiti sovrani si sono tradotte nel calo della fiducia delle fami-

glie e delle imprese, su cui pesa pure la contrazione dell’erogazio-

ne del credito da parte delle banche.

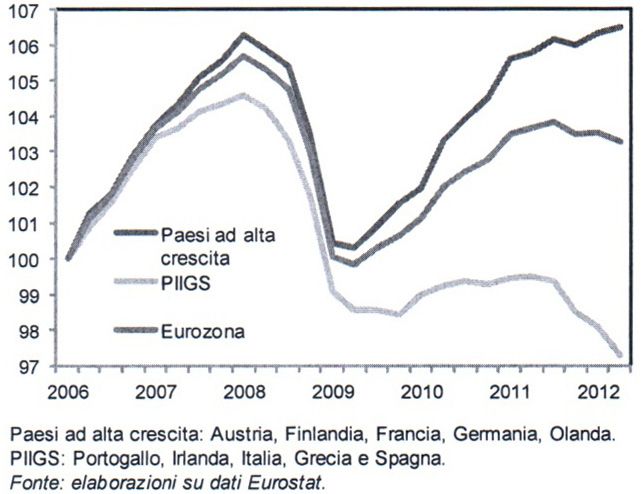

La crescita si è bloccata a partire dalla seconda metà del 2011 e il PIL

in media d’anno è atteso ridursi nel 2012 e nel 2013, ritornando a cre-

scere solo nel 2014. Per l’Eurozona a partire dalla prima recessione

del 2008-09 si è realizzata una crescita a due velocità: più elevata nei

paesi finora relativamente al riparo dalla crisi del debito; quasi nulla, e

poi decisamente negativa, in quelli dove più austere sono state le mi-

sure fiscali varate per ridurre il deficit pubblico e maggiore è risultato

l’aumento dei tassi di interesse, nella fattispecie i paesi PIIGS.

L’Eurozona nell’economia globale post-crisi

La crisi finanziaria ed economica globale è esplosa in un mondo che

già dai primi anni Novanta si stava muovendo verso un riequilibrio

economico, finanziario e industriale a favore dei paesi emergenti.

Il riequilibrio verso una “nuova economia globale” si stava deline-

ando già da tempo e la crisi ha contribuito ad accelerare la transizio-

ne facendo esplodere alcuni squilibri strutturali già esistenti a livello

globale, sintetizzati da una parte dal deficit di bilancia commerciale

degli Stati Uniti e dall’altra dall’avanzo delle economie emergenti

47Panorama 2013

che concentravano le loro esportazioni sul mercato americano, in

primis l’economia cinese.

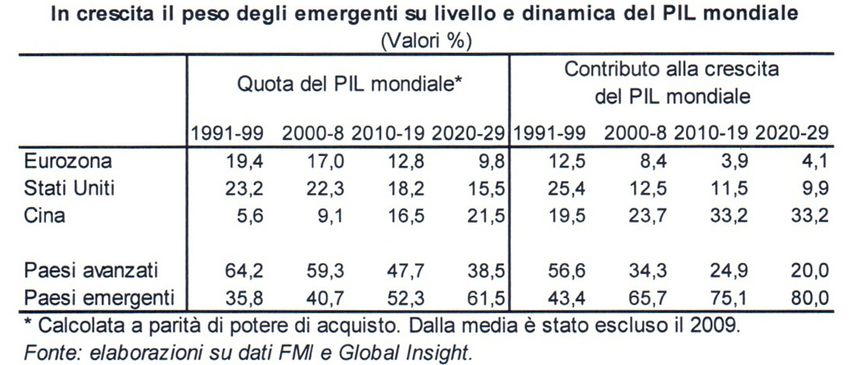

Negli ultimi vent’anni il baricentro dello sviluppo economico glo-

bale si è nettamente, e forse definitivamente, spostato dai paesi

avanzati verso quelli paesi emergenti, specialmente asiatici. Ne-

gli anni Novanta i paesi avanzati hanno contribuito in media al

56,6% della crescita del PIL mondiale; il contributo dell’Eurozona

essendo pari al 12,5%, circa la metà di quello degli Stati Uniti. Ne-

gli anni Duemila fino all’inizio della crisi i contributi delle forze in

campo si sono capovolti: gli emergenti hanno contribuito ai due

terzi della crescita globale e il loro apporto dovrebbe, secondo

le stime del Fondo Monetario Internazionale (FMI), salire anco-

ra, fino ad arrivare all’80% nel decennio 2020-2029. La Cina da

sola contribuirà alla crescita del PIL mondiale più di tutti i paesi

avanzati; l’apporto dell’Eurozona alla crescita globale è diminuito

all’8,4% del periodo 2000-8 ed è previsto scendere a poco più del

4% nei prossimi vent’anni.

Tutto ciò ha cambiato i pesi e i rapporti di forza, economici e poli-

tici, sullo scacchiere mondiale. In termini di quota sul PIL globale

(a parità di potere di acquisto), infatti, nel 2012 gli emergenti rap-

presentano già il 49,8% e, secondo le proiezioni del FMI e di Glo-

bal Insight, nel decennio 2020-29 peseranno in media più del 60%.

L’Eurozona che produceva poco meno del 20% del PIL mondiale

negli anni Novanta, vedrà la sua quota pressappoco dimezzata nel

decennio 2020-29 ed è stata “superata” dalla principale economia

emergente, la Cina, nel 2011.

Lo spostamento del peso economico si riflette anche nella ricompo-

sizione dei flussi commerciali, con un evidente ridimensionamento

del ruolo di Europa e Stati Uniti. Ancora nel 2005 queste due aree

attivavano quasi il 60% delle importazioni mondiali (21,5% Stati

Uniti e 38,4% Europa); nel 2011 il loro peso era già sceso al 50%.

Nello stesso intervallo di tempo la quota dell’Asia emergente è sali-

ta di 5,4 punti percentuali (al 21,8%).

Una simile tendenza sta radicalmente modificando la geografia in-

dustriale e manifatturiera mondiale. Dal 2000 è accelerata la conver-

48Alessandro Gambini e Matteo Pignatti

genza delle economie emergenti a quelle avanzate nella produzione

manifatturiera, anche in conseguenza della crisi che ha solamente

rallentato la dinamica della produzione manifatturiera degli emer-

genti, non quella dell’Asia emergente il cui output industriale è cre-

sciuto del 177,7% dal 2000 al 2011 e del 59,9% dal 2007 al 2011.

Nello stesso periodo la produzione manifatturiera dell’Eurozona è

cresciuta solo del 2,4%, e nel 2011 è stata più bassa del 7,8% rispet-

to al 2007. Il peso dell’Eurozona sulla produzione manifatturiera

globale è sceso dal 21,0% del 2000 al 18,5% del 2011, appena al di

sopra di quello della Cina (20,9%), che è oggi il primo produtto-

re nazionale nel mondo e che nel 2000 rappresentava solamente il

8,3% dell’output manifatturiero mondiale.

I disequilibri interni e le sfide dell’Eurozona

Dinamiche divergenti non caratterizzano solo l’economia globale,

ma percorrono al proprio interno la stessa Eurozona. Tra le princi-

pali economie, solo quella tedesca è cresciuta anche durante la crisi,

dello 0,7% reale medio annuo dal 2007 al 2011; nello stesso perio-

do, il PIL spagnolo è diminuito dello 0,7% medio, quello italiano

dell’1,1%. Insieme a quella francese, queste economie rappresenta-

no più di tre quarti del PIL dell’Eurozona.

Lo squilibrio è ben sintetizzato dai conti con l’estero dei vari

paesi: positivi per la locomotiva tedesca, che viene alimentata

dalla forza delle sue esportazioni, e negativi per le altre prin-

cipali economie europee. Nel primo decennio 2000 Francia,

Italia e Spagna hanno peggiorato il loro saldo corrente con

l’estero e hanno contribuito a rafforzare il surplus della Ger-

mania, che nel 2007 ha raggiunto il suo massimo superando

il 7% del PIL. Secondo le previsioni del FMI per il 2012, il

surplus tedesco, pari al 5,2% del PIL nazionale, sarà maggiore,

in valore assoluto, della somma dei deficit italiano, spagnolo e

francese. La posizione netta verso l’estero riassume la storia

dei saldi correnti: nel 2011 la Germania aveva una posizione

netta positiva (era in credito verso il resto del mondo) superio-

49Panorama 2013

re al 32% del PIL, contro le posizioni debitorie nette di Francia

(-15,9%), Italia (-20,6%) e Spagna (-92,5%).

Questa divergenza riflette il guadagno di competitività del sistema pae-

se tedesco nei confronti dei partner europei, che in un regime di mone-

ta unica non può ovviamente essere controbilanciato da aggiustamenti

del tasso di cambio. Recentemente i paesi periferici europei hanno sì

migliorato il loro saldo corrente, ma soprattutto grazie alla debolezza

della loro domanda interna, che ne ha ridotto le importazioni.

Permane invece il ritardo accumulato nel tempo in termini di CLUP

(costo del lavoro per unità di prodotto), che rappresenta l’incidenza

del costo del lavoro sui costi di produzione unitari e, quindi, nella

formazione dei prezzi e dei margini aziendali. Dal 2005 al 2011 il

CLUP è cresciuto del 13,2% cumulato in Italia, dell’11,0% in Spa-

gna, del 10,7% in Francia e solo del 5,2% in Germania. La migliore

performance tedesca è stata ottenuta grazie sia alla crescita della

produttività del lavoro sia a una politica di moderazione salariale.

Al contrario, la controprestazione italiana è dovuta al ristagno del-

la produttività: nel settore manifatturiero solo +6,5% dal 2000 al

2011, contro il +29,6% in Germania; addirittura -1,8% nei servizi

(+7,6% in Germania).

Quali sono i fattori strutturali che determinano la competitività dei

paesi, la produttività del lavoro e quindi la potenzialità di crescita

nel lungo periodo? Su tutti la capacità di innovare, determinata dalla

spesa in ricerca e sviluppo (R&S), dall’istruzione e dalla formazione

della forza lavoro. Qui risiedono i divari da colmare da parte dei

paesi periferici e gli obiettivi più ambiziosi da raggiungere per l’Eu-

ropa nel suo complesso.

La Commissione Europea ha opportunamente messo questi temi al

centro della strategia Europa 2020, che mira a coordinare gli sforzi

dei singoli paesi tesi a uscire velocemente dalla crisi, creando un’e-

conomia più competitiva e con una maggiore occupazione.

All’interno di questa strategia, i paesi dell’Unione Europea hanno

individuato target da raggiungere nel 2020 per la spesa in R&S pari

al 3% del PIL per la Francia, la Germania e la Spagna, ma solo

all’1,53% del PIL per l’Italia. Tra i primi tre paesi, la Germania è

50Alessandro Gambini e Matteo Pignatti

vicina all’obiettivo (2,82% nel 2010), seguita dalla Francia (2,25%)

e, a distanza, dalla Spagna (1,39%).

Anche il livello di istruzione della popolazione differisce fortemen-

te tra i paesi. L’Italia conquista il poco invidiabile primato della mi-

nore percentuale di laureati, pari a circa un quinto tra i 25-34enni

(dati 2010). I giovani francesi e spagnoli hanno fatto molto meglio,

raggiungendo la laurea nel 43% e nel 39% dei casi, rispettivamente.

In Germania la percentuale dei laureati si ferma al 26%, a causa di

un sistema educativo che limita l’accesso ad alcuni corsi universitari

e privilegia altre forme di diploma, dove infatti i tedeschi primeggia-

no: 86% i diplomati, contro l’84% in Francia, il 71% in Italia e solo

il 65% in Spagna. Tuttavia, anche le eccellenze all’interno dell’Eu-

rozona sono distanti dal top mondiale, rappresentato dalla Corea

del Sud: 65% di giovani laureati e 98% di giovani diplomati. Anche

Giappone, Canada e Russia si collocano sopra il 50% di laureati e il

90% di diplomati.

Il numero di abbandoni scolatici conferma il ritardo spagnolo

(26,5% dei 18-24 nel 2011, pur in calo di 5 punti dal 2008) e, in

misura minore, dell’Italia (18,2%), rispetto al 12% dei francesi e

all’11,5% dei tedeschi. Per l’Italia e soprattutto la Spagna è ancora

lontano l’obiettivo del 10% fissato dalla Strategia Europa 2020.

Infine, l’eterogeneità tra le principali economie europee si manifesta

in modo evidente anche nell’offerta da parte delle imprese di corsi

di formazione professionale ai propri dipendenti. Da una parte si

posizionano Francia (74% delle imprese) e Germania (69%), dall’al-

tra Spagna (47%) e soprattutto Italia (32%).

La strada della crescita passa necessariamente attraverso riforme

che colmino questi gap. È una strada lunga e tortuosa, perché oc-

corre tempo affinché esse abbiano effetti reali. Al contrario, nel

breve periodo la crisi comporta un allargamento dei divari, per l’au-

mento della disoccupazione e la caduta degli investimenti in R&S,

concentrata nei paesi periferici, e che rappresentano occasioni perse

e perdite di competenze.

In questo senso è particolarmente dannoso il fenomeno dei giova-

ni che non studiano né entrano nel mondo del lavoro, i cosiddetti

51Panorama 2013

NEET (Neither in Employment nor in Education and Training), sia dal

punto di vista sociale sia per il potenziale produttivo del paese, per-

ché determinano una perdita di capitale umano molto difficilmente

recuperabile. Il fenomeno è in crescita durante la crisi: la percen-

tuale di giovani NEET (tra i 18 e i 24 anni) nell’UE-27 è salita

dal 13,9% nel 2008 al 16,7% nel 2011. Investe addirittura circa un

quarto dei giovani in Italia (25,2%) e in Spagna (23,1). La quota è

minore in Francia (15,9%) e soprattutto in Germania (10,2%), dove

è addirittura diminuita di 1,9 punti percentuali dal 2009 al 2011, in

controtendenza con il resto dell’UE-27.

Per questi motivi, una politica di soli tagli fiscali, operati contem-

poraneamente in tutti i paesi dell’Eurozona a eccezione della Ger-

mania, ha l’effetto di avvitare i paesi periferici nella recessione e di

coinvolgere poi nella frenata anche i paesi core. Con il rischio para-

dossale di un peggioramento degli stessi conti pubblici. È necessa-

ria una visione più ampia, a lungo termine. Serve un cambio di rotta

della politica europea che consenta di spalmare su un periodo più

lungo il rientro dei debiti pubblici. Un segnale positivo in questo

senso è la revisione dell’obiettivo sul deficit del Portogallo per gli

anni 2012 (dal 4,5% del PIL al 5,0%) e 2013 (dal 3,0% al 4,5%). Allo

stesso tempo, l’Unione europea non deve tagliare adesso il proprio

bilancio, perché anzi ha la capacità di reperire sui mercati risorse fi-

nanziarie consistenti, che non pesino sui bilanci nazionali, da poter

utilizzare in modo anticiclico per la realizzazione di grandi progetti

di investimento in infrastrutture e in ricerca e innovazione.

Le politiche improntate al rigore sono necessarie, ma vanno im-

plementate con interventi strutturali e tagli alla spesa pubblica che

permangano nel tempo, in modo da non comprimere ulteriormente

la domanda privata rispetto a quanto già fanno le forze che agisco-

no in senso recessivo: lo sgonfiamento delle bolle immobiliari, la

riduzione della leva dei sistemi bancari, e l’aggiustamento dei bilanci

familiari. Questo tipo di interventi sono anzi in grado di stimolare la

domanda, via maggiore fiducia di imprese e famiglie.

La sostenibilità dei debiti pubblici dipende, in ultima analisi, dal

potenziale di crescita. In questo senso, il rigore fiscale e le riforme

52Alessandro Gambini e Matteo Pignatti

strutturali sono complementari e si sostengono a vicenda.

In un’ottica di più lungo respiro spetta dunque alla politica pilotare

l’Europa verso cambiamenti istituzionali come l’unione bancaria e

l’unione di bilancio che comportano ulteriori cessioni formali di

sovranità nazionale, oltre alla cessione della politica monetaria alla

BCE nel 1999 e alle cessioni di fatto di sovranità nelle politiche

di bilancio che i paesi meno virtuosi hanno dovuto accettare negli

ultimi tre anni per essere sostenuti nella lotta contro gli attacchi

speculativi ai propri debiti pubblici.

Sono questi passaggi fondamentali verso la costituzione degli Stati

Uniti d’Europa, che sono necessari per evitare che l’Italia e tutti i

singoli stati europei diventino delle pedine ininfluenti nella scac-

chiera mondiale, costituendo l’unica forma di Europa che può resi-

stere nel lungo periodo alla concorrenza dei paesi con dimensioni

geografiche, demografiche, economiche e finanziarie continentali

che saranno leader del mondo nel 21mo secolo: Cina, India, oltre

ancora ovviamente gli Stati Uniti d’America.

53Puoi anche leggere