L'ANDAMENTO DELLA DOMANDA DI PRODOTTI PETROLIFERI IN ITALIA NEL 2016 - Unione Petrolifera

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Convegno Staffetta Quotidiana, Università di Padova, GSE

L’ANDAMENTO DELLA DOMANDA

DI PRODOTTI PETROLIFERI IN

ITALIA NEL 2016

Un bilancio dell'energia a inizio anno:

quali scenari per il futuro?

9 marzo 2017

Auditorium GSE

V.le Pilsudski 92 – Roma

Rita Pistacchio

2016: ANNO DEI RISULTATI «INATTESI» CON FUTURI «INCERTI»

23 GIUGNO - REFERENDUM NEL REGNO UNITO

?

2

2016: ANNO DEI RISULTATI «INATTESI» CON FUTURI «INCERTI»

8 NOVEMBRE - ELEZIONI PRESIDENZIALI NEGLI STATI UNITI

?

3

2016: ANNO DEI RISULTATI «INATTESI» CON FUTURI «INCERTI»

30 NOVEMBRE – ACCORDO OPEC

EVENTO EPOCALE NEL MERCATO PETROLIFERO INTERNAZIONALE

Fonte: IFPEN, Panorama 2017

4

2016: L’ANNO DEGLI EVENTI «INATTESI»

ULTERIORE CALO DELLE QUOTAZIONI PETROLIFERE

Quotazioni Brent

- 60%

- 18%

Media annuale

Fonte: IFPEN

5

2016: ANNO DEI RISULTATI «INATTESI» CON FUTURI «INCERTI»

EFFETTI DELLE BASSE QUOTAZIONI

RIDUZIONE STORICA DEGLI INVESTIMENTI IN E&P

6

LE QUOTAZIONI INTERNAZIONALI

DEL PETROLIO (BRENT)

7

L’ACCORDO FRA I PAESI OPEC E NON OPEC

RIDUZIONI DI PRODUZIONE DA GENNAIO 2017

Mb/g

EAU

Kuwait

Iraq

Iran

Arabia Saudita

Altri

Altri non OPEC

Messico

Russia

OPEC (*): NON OPEC:

-1,2 Mb/g -0,6 Mb/g

(*) Variazione calcolata rispetto alla produzione di ottobre 2016.

Fonte: IFPEN, Panorama 2017, 24 gen. 2017

8

L’OFFERTA DEI PAESI OPEC E NON OPEC

A GENNAIO CON IL RITORNO A VALORI SUPERIORI A 50$/B RIPARTE LO SHALE NEGLI USA

MILIONI B/G; VARIAZ. ASSOLUTA VS ANNO PRECEDENTE

$/b

9

L’OFFERTA DEI PAESI OPEC E NON OPEC A GENNAIO

CON IL RITORNO A VALORI SUPERIORI A 50$/B RIPARTE LO SHALE NEGLI USA

92,4

=97,0

=97,0 +0,4%

2,3

PAESI OCSE 46,8

PAESI NON OCSE 49,8

=96,6 +1,7%

10Convegno Staffetta Quotidiana, Università di Padova, GSE

LA SITUAZIONE ITALIANA:

ECONOMIA & CONSUMI ENERGETICI

NEL 2016CONTINUATI I SEGNALI POSITIVI (TIMIDI) NEL PIL

DAL 2007

ENERGIA

- 14%

- 7%

Fonte: ISTAT

12DOMANDA DI ENERGIA

(D)

TOTALE 162,4 MTEP

- 0,5%

Variazione vs. 2015

16,7 -1,1%

-0,6%

36,2

4,1 -20,0%

35,8 +5,0%

-10,0%

(D) Valori non coincidenti con quelli del Bilancio Energetico Nazionale per diversa metodologia

di calcolo delle Importazioni di energia elettrica e delle Fonti rinnovabili.

(Per la trasformazione dei Kwh in Tep si è utilizzato il coefficiente termoelettrico di ogni anno).

Fonte: Stime UP su dati MISE

13LA FATTURA ENERGETICA

34,9 MLD/€/€

-24%

-8,4 MLD/€

26,5 MLD/€

26.500

Fonte: Stime UP su dati ISTAT

14Convegno Staffetta Quotidiana, Università di Padova, GSE

LA SITUAZIONE ITALIANA:

I CONSUMI PETROLIFERI

NEL 2016I CONSUMI PETROLIFERI

TOTALE 59,6 M/TONN

-0,6% TOTALE 73,7 M/TONN

Fonte: Stime UP su dati MISE

16IL DETTAGLIO DEI CONSUMI PETROLIFERI

MILIONI DI TONNELLATE

(*)

7,6 - 2,9

23,2 - 0,1

1,2 - 1,4

3,3 + 2,4

4,2 + 7,1

1,1 -39,7

3,6 + 4,9

6,2 - 2,5

3,0 +12,3

6,2 - 1,2

(*) Calcolata sulle migliaia di tonnellate.

Fonte: Stime UP su dati MISE

17DEBOLI SEGNALI DI RECUPERO DAL 2014

CONSUMI DI CARBURANTE(*) FRA IL 2004 E IL 2016

Miliardi litri

52,00

2008-2013: UNA PROFONDA E

50,00

LUNGA RECESSIONE

48,00

46,00 2014-2016:

44,00

RIPRESA

« LENTO PEDE»

-7,0 +0,7

42,00

40,00

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

(*) Volumi di benzina, gasolio motori e Gpl autotrazione.

18I FLUSSI IN IMPORT EXPORT

Benzina 0,4 8,1 Benzina

GPL e

Carboturbo 4,8

Gasolio 4,5 9,3 Gasolio

Altri Prodotti 5,7 12,3 Altri

Prodotti,

Greggio e

TOTALE 15,4 MTONN TOTALE 29,7 MTONN Semilavorati

15,4

+18,6%

29,7

+5,7%

Fonte: Stime UP su dati MISE

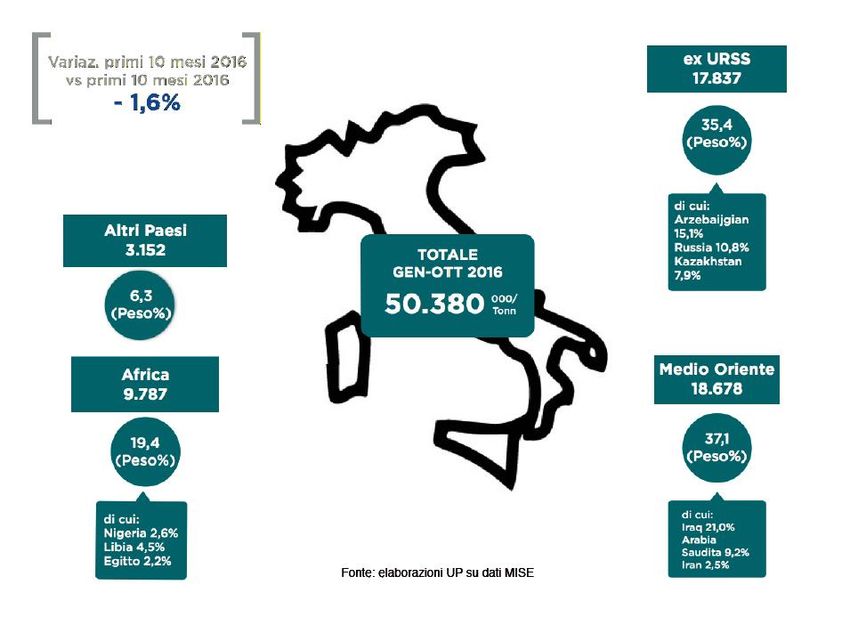

19LE IMPORTAZIONI DI GREGGIO PER AREE DI PROVENIENZA

Variaz.2016 ex URSS 20.546

Vs.2015

-2,5%

33,7

(Peso%)

Altri Paesi 3.753 Di cui: Azerbaijagian 14,6%

Russia 10,6%

Totale 2016 Kazakhstan 7,0%

6,2

(Peso%) 60.879

Medio Oriente

Africa 13.330 23.250

21,9 38,2

(Peso%) (Peso%)

Di cui: Di cui:

Libia 5,1% Iraq 19,7%

Nigeria 2,4% Arabia Saudita 9,5%

Egitto 2,4% Iran 4,0%

20LA STIMA DELLA

FATTURA PETROLIFERA

42,3

3,2 MILIARDI IN 47,0

38,2 1,1059

MENO PER

L’ITALIA

-3,2 (-20%)

mld/€

-20%

-18,8%

-18,8 -18,6% -0,3%

13

13.000

21LA STIMA DEL GETTITO FISCALE SUGLI OLI MINERALI

22PREZZI MEDI ANNUI DI BENZINA E GASOLIO

Fonte: Stime UP su dati MISE

23CONFRONTO DEI PREZZI VERSO L’AREA EURO

(STACCO INDUSTRIALE E STACCO FISCALE IN EURO/ LITRO)

69% 66%

65% 60%

Fonte: Stime UP su dati MISE

24Convegno Staffetta Quotidiana, Università di Padova, GSE

SITUAZIONE ATTUALE E PROSPETTICA PER

PER I TRASPORTIIL PARCO AUTOMOBILISTICO ITALIANO

PER CATEGORIA EURO

Parco automobilistico 2016

EURO 6 (2015) (37,9 milioni di auto)

9%

EURO 0 EURO 1 (1993)

(ante 1992) 3%

11%

EURO 5 (2011)

EURO 2 (1997)

19%

12%

EURO 3 (2001)

16%

41%

EURO 4 (2006) 15,7 milioni

31%

Fonte: UP su dati ACI

26EFFETTI DEL RINNOVO DEL PARCO CIRCOLANTE

SULLA RIDUZIONE AL 2030 DELLE EMISSIONI DI CO2 – MILIONI DI TONNELLATE

Veicoli costruiti dopo il 2005

Veicoli costruiti prima del 2005

Fonte: Position Paper ACEA, “REDUCING CO2 EMISSIONS FROM PASSENGER CARS AND LIGHT COMMERCIAL VEHICLES POST-2020”, maggio 2016

27LE IMMATRICOLAZIONI DI AUTOMOBILI IN ITALIA NEL 2016

Numero auto nuove

+ 16 %

Fonte: UNRAE Book 2016

28EMISSIONI MEDIE CO2

DELLE AUTO NUOVE IMMATRICOLATE IN ITALIA FRA IL 2007 E IL 2016 – G/KM

- 23%

29LE IMMATRICOLAZIONI DI AUTOMOBILI IN ITALIA NEL 2016

Fonte: ANFIA, Il mercato delle autovetture nuove in Italia nel 2016, gen. 2017

30TRADIZIONALE NON SEMPRE SIGNIFICA «SUPERATO»

31STESSO NOME E STESSO CARBURANTE

MA QUALITÀ, PRESTAZIONI ED EMISSIONI TOTALMENTE DIVERSE

CONFRONTO FIAT 124 SPIDER 1966 – FIAT 124 SPIDER 2016

Caratteristiche Fiat 124 Sport Spider - 1966 Fiat 124 Spider - 2016

Dimensioni 3.971 x 1.613 x 1.250 mm 4.054 x 1.740 x 1.233 mm

Motore benzina 1.438 cm3 1.368 cm3 - Turbo MultiAir 16V

Potenza 90 CV @ 6.000 g/min 140 CV @ 5.000 g/min

Trazione Posteriore Posteriore

Cambio Manuale a 5 marce Manuale a 6 marce

Velocità massima 170 km/h 215 km/h

Consumo medio 9,5 l/100 km 6,4 l/100 km (NEDC)

Classe di emissioni - Euro 6c

32LE IMMATRICOLAZIONI DI AUTO PER ALIMENTAZIONE

DIESEL

BENZINA

GPL

METANO

Fonte: UNRAE Book 2016

33LE IMMATRICOLAZIONI DI AUTO PER ALIMENTAZIONE

+7,5

VOLTE

+3,5

VOLTE

Fonte: UNRAE Book 2016

34LE IMMATRICOLAZIONI DI AUTOMOBILI

PER ALIMENTAZIONE E MODO DI ACQUISTO

Fonte: ANFIA, Il mercato delle autovetture nuove in Italia nel 2016, gen. 2017

35I VANTAGGI DELL’ALIMENTAZIONE IBRIDA

Fonte: TOYOTA MOTOR ITALIA

36LA CRESCENTE PRESSIONE POLITICA PER L’AUTO ELETTRICA

“Instead of continuing to We need (manufacturers) to focus on the trends of the future,

invest in researching better this would be electric cars, hybrid cars and automation.’

diesel and gasoline [7 September 2016]

engines, we should rather In a low-emissions transport strategy announced on

shift this money to electric Wednesday, the Commission said it wanted to encourage

cars, to zero emission cars.” the development of electric vehicles and those powered by

[12 September 2016] alternative fuel sources such as hydrogen. “Urgent action is

Elżbieta Bieńkowska, Maroš Šefčovič, needed in this sector,”. “Other regions are moving very fast.

Commissioner GROW Vice-President EC The rest of the world has a higher number of patents of

alternative fuels [than the EU]” [20 July 2016]

Norway aims to end fossil fuel car sales by 2025

Paris, Madrid, Athens, Mexico City to ban diesel vehicles by 2025

When Will Cars Powered by Internal Combustion Engines Become Illegal to Sell?

NL: proposal to ban ICEs by 2025. Germany: proposal to ban ICE by 2030.

UK puts money into electric vehicles

£390 million for low-emissions and autonomous vehicles

Fonte: FUELS EUROPE

37LA RISPOSTA DELL’INDUSTRIA AUTOMOBILISTICA…

Daimler Announces $11B

Investment in Electric Vehicles

27% of its production to be electric by 2025

Jaguar Land Rover wants half of

its cars to be electric

1 million cars by 2020, and half of them to be electric

VW sets out plan for shift

from diesel to electricity

1 million electric cars a year by 2025

Top automakers to build

charging stations across Europe

BMW, Daimler, Ford and VW. 400 stations in 2017,

and the final goal is to build thousands of stations

Fonte: FUELS EUROPE

38…E GLI AUTOMOBILISTI?

TANTI LA PRENDONO IN CONSIDERAZIONE MA POCHI LA COMPRANO

Fonte:

39IL FUTURO NON E’ ANCORA ESENTE DA INCERTEZZE

40L’IMMINENTE PREANNUNCIATA «SCOMPARSA» DEL DIESEL

41L’IMMINENTE PREANNUNCIATA «SCOMPARSA» DEL DIESEL

42L’IMMINENTE PREANNUNCIATA «SCOMPARSA» DEL DIESEL

IMMATRICOLAZIONI AUTOVETTURE PER SEGMENTO IN %

Fonte: ANFIA, Area Studi e Statistiche, marzo 2017

43COME RISOLVERE IL PROBLEMA AMBIENTALE DEI TRASPORTI?

MEGLIO UN APPROCCIO OMNICOMPRENSIVO DI TUTTE LE MISURE

REGIME ATTUALE REGIME POST 2020

Fonte: ACEA, Tackling Road Transport CO2 Emissions: An Overview, maggio 2015

44QUALSIASI AUTO SCELGANO GLI AUTOMOBILISTI…

…..SAREMO PRONTI A RIFORNIRLA

45Convegno Staffetta Quotidiana, Università di Padova, GSE

Grazie

dell’attenzioneConvegno Staffetta Quotidiana, Università di Padova, GSE

BACK UPNUOVE AUTOVETTURE CON CARBURANTI ALTERNATIVI

A BENZINA E GASOLIO

(VALORI ASSOLUTI)

2015 2016 Peso % 2016 su

TOTALE Totale Totale

IMMATRICOLAZIONI carburanti

NUOVE AUTO 1.590.366 1.847.493 immatricolazioni alternativi

GPL 120.739 102.049 5,6% 55%

METANO 62.941 43.775 2,4% 23%

IBRIDE BENZINA 25.532 38.086 2,1% 21%

26.171 38.578

IBRIDE GASOLIO 639 492 0% 0,3%

ELETTRICHE 1.484 1.403 0,1% 0,8%

Totale auto a carburanti

alternativi 211.931 186.737 10% 100%

Fonte: Elaborazioni UP su dati UNRAE

48L’IMMINENTE PREANNUNCIATA «SCOMPARSA» DEL DIESEL

Fonte: Rapporto UBS cit.

49ELEMENTI SUL DIESEL

RIDUZIONE NOX IN EUROPA (MOTORI DIESEL AUTOVETTURE)

TECNOLOGIE ADOTTATE DAI COSTRUTTORI PER RIENTRARE NEI

LIMITI EURO 6

NEI 15 ANNI CHE SEPARANO EURO 3

SISTEMI DI ABBATTIMENTO DELLE EMISSIONI DEGLI NOX : ED EURO 6 I LIMITI DEGLI NOX SI SONO

• LNT (LEAN NOX TRAP)

• EGR (EXHAUST GAS RECIRCULATION)

RIDOTTI COMPLESSIVAMENTE

• SCR (SELECTIVE CATALITIC REDUCTION) DELL’84%

IL MOTORE DIESEL EURO

6 EMETTE IN MEDIA

CIRCA IL 15-20% IN MENO

RISPETTO AL MOTORE A

BENZINA

NOTA: DATI RIFERITI A TRE MODELLI EURO 6 DEI SEGMENTI INDICATI

(B- UTILITARIE; C- MEDIE; D- MEDIE SUPERIORI)

Fonte: ANFIA

5050Convegno Staffetta Quotidiana, Università di Padova, GSE

51RIDUZIONE DELLE EMISSIONI DI CO2

ESEMPI POTENZIALITA’ DI ALTRE MISURE

Fonte: ACEA, “JOINING FORCES TO TACKLE THE ROAD TRANSPORT CO2 CHALLENGE A multi-stakeholder initiative”, giugno 2016

52Puoi anche leggere