INSIGHT L'IA E IL CREDITO, LA RIVOLUZIONE È APPENA INIZIATA: Sia Partners

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

INSIGHT FEBBRAIO 2019 L’IA E IL CREDITO, LA RIVOLUZIONE È APPENA INIZIATA: L’AVVENIRE DELLE BANCHE IN BIBLICO TRA OPPORTUNITÀ DA COGLIERE E MINACCIA FINTECH.

Con l’avvento di nuove tecnologie, l’industria dei Il settore dei servizi finanziari è cambiato

servizi finanziari si è rinnovata e continuerà a profondamente, ma la maggior parte degli istituti

farlo ad un ritmo maggiore nei prossimi anni. di credito o non ha migliorato i processi di

L’ingresso di aziende Fintech e Big-tech ha sottoscrizione del credito o lo ha fatto solo

compromesso il modello di business delle banche parzialmente. Nella maggior parte dei casi, i

tradizionali. Essere i primi ad avventurarsi nell’uso processi di modellizzazione del rischio di credito e

di innovazioni in segmenti finora non considerati valutazione del merito creditizio sono rimasti per lo

può portare non solo un vantaggio competitivo, più invariati.

ma anche ricavi maggiori, derivanti

Le Banche ed istituti di credito che sono andati a

dall’ottimizzazione delle procedure correnti.

fondo nella questione, hanno preso come esempio

Questo è il caso della sottoscrizione dei crediti, in

società Fintech ed hanno cominciato ad usare

particolare per quanto riguarda il “processo di

incrementalmente più fonti di dati addizionali e

valutazione del merito creditizio”: da molti è

non strutturati, per delineare un’immagine più

sottovalutato, ma con l’approccio e la soluzione

dettagliata del merito di credito e perfezionare

corretta è in grado di portare benefici tangibili

l’accuratezza dello scoring del cliente.

alle banche sia nel breve che nel lungo periodo.

L’unione tra analisi dei nuovi parametri ed

algoritmi di IA e machine learning, promette di

La crescita del Credito Fintech ottenere un miglioramento nella segmentazione

dei richiedenti e procedure avanzate di valutazione

Fattori e cambiamenti chiave degli ultimi

del credito.

anni

Fattori di rischio sottostimati

La crescita non-stop del mercato Fintech e la

grande attenzione nei suoi confronti, unita ad un Per le Banche, il cammino non è così chiaro come

livello di consapevolezza del cliente senza sembra, poiché molti fattori possono facilmente

precedenti, ha ridotto la fedeltà dei clienti in tramutarsi in minacce. Una delle sfide maggiori

favore della sensibilità al prezzo. La domanda per nasce dalle preoccupazioni in merito alla

servizi di qualità è incrementata, forzando banche protezione dei dati ed alle regolamentazioni sulla

e istituzioni finanziarie tradizionali a cambiare il privacy.

modo di approcciarsi ai clienti.

L’estensione fino al quale l’uso di questi dati è

Gli ultimi anni hanno visto un aumento del numero permesso e conforme ai requisiti normativi è

di clienti che hanno valutato nuove strade per ancora un’area grigia.

l’accesso al credito, attraverso alternative alle

I risultati della valutazione del credito possono

banche tradizionali. Le piattaforme di prestito

essere percepiti come discriminatori (dilemma

digitali stanno diventando sempre più una realtà

della scatola nera), e ritorcersi contro la banca

nella vita di molte persone ed aziende ed i volumi

sottoforma di scandali potenziali in grado di

di credito erogato crescono ogni anno a livello

minare credibilità e reputazione dell’istituto di

mondiale.

credito.

L’uso di carte di credito quale fonte di denaro extra

sta diminuendo a causa di un accesso al credito più I VOLUMI DEL CREDITO FINTECH

semplice e veloce, nonché a condizioni migliori. I

prestiti istantanei sono diventati un’alternativa

migliore e minacciano i profitti derivanti dalle carte

di credito.

Questi fattori, hanno prodotto una contrazione

generale nei ricavi dei grandi gruppi bancari, i

quali, per contrastare le perdite, si trovano a dover

alzare la posta sui prodotti ad alta profittabilità.

Ripensare l’offerta di credito per ridurre il

gap fra lead e vendita

Fonte : Cambridge Centre for Alternative finance

Sia Partners | INSIGHT | L’IA E IL CREDITO, LA RIVOLUZIONE È APPENA INIZIATA | Febbraio 2019| 2Principali tecnologie ed attori I followers: Europa e U.S.A

Il successo dell’open banking richiede la

Chi sono i leader che stanno cambiando il

cooperazione di molti attori differenti per sfruttare

credito nell’era digitale? al meglio la leva dell’innovazione fintech, perciò se

le banche intendono sfruttare l’opportunità da

Il successo di alcune banche non tradizionali nel

sole, rischiano di non farcela.

settore dei pagamenti (come N26, Revolut,

Transferwise) ha incoraggiato altre società a Negli ultimi anni, il finanziamento da parte di

ripensare altri prodotti bancari tradizionali. aziende di venture capital nell’area del prestito

Fintech è sceso sia in Europa (-50% ≈) che negli

Il front-runner: Cina U.S.A. (-67% ≈). La ragione potrebbe risiedere nel

La Cina, dove il governo punta a creare un sistema fatto che le Fintech fanno fatica in particolare ad

di “Credit Scoring Sociale” entro il 2020, è acquisire clienti, e di conseguenza, ad espandersi e

diventata il centro nevralgico per sviluppare e diventare redditizie.

testare soluzioni di scoring innovative. Nel 2018 è

Emerge inoltre che mentre gli istituti di credito

stata create Baihang Credit, un’iniziativa di stato ed

fintech tendono ad arrancare, i fornitori di

organizzazioni commerciali per sviluppare

soluzioni fintech legate al prestito sono per la

maggiormente il sistema creditizio cinese. Le

maggior parte redditizi ed in crescita.

fondamenta sono state gettate perché le grandi

compagnie tecnologiche possano testare e lanciare L’Unione Europea ha cominciato a rivedere le

nuovi modi per valutare il merito creditizio dei proprie regolamentazioni in ambito bancario,

propri clienti. gettando le basi per far crescere l’innovazione ad

un ritmo più veloce negli anni avvenire.

L’immensa quantità di dati comportamentali e

finanziari che compagnie quali Alibaba e Tencent Negli U.S.A, gli istituti di credito fintech hanno

sono in grado di raccogliere quotidianamente non ottenuto una riduzione del tempo per processare

ha precedenti. Come affermato da uno dei richieste di mutui del 15–30% in confronto ad altri

maggiori esperti di IA, Kai-Fu Lee, la Cina è l’Arabia istituti di credito tradizionali, senza evidenziare un

Saudita dei dati: Le compagnie sono in grato di incremento relativo nei tassi di insolvenza (Fuster

perfezionare la profilazione dei clienti con un et al. 2018).

dettaglio estremo ed in costante aggiornamento.

Anche i FAANGS stanno entrato nella

Ant Financial, parte del gruppo Alibaba, ha raccolto competizione: Amazon per esempio ha lanciato

informazioni sui propri clienti e valutato il loro Amazon Lending, una piattaforma operante in USA,

rischio di credito a partire dal 2015, attraverso la Giappone ed Inghilterra, che ha già erogato più di 3

misurazione di dati quali propensione all’acquisto e miliardi di dollari in prestiti alle PMI; La forza della

capacità di rispettare i contratti. piattaforma? Prestiti istantanei erogati in meno di

24H.

Tencent ha recentemente lanciato un programma

simile attraverso la sua funzionalità di pagamento Molti istituti di credito stanno comprendendo il

su WeChat ed un altro piccolo numero di app. potenziale delle nuove tecnologie applicate al

mercato del credito: Come possiamo dedurre dal

Gli alti volumi di informazioni strutturati vengono

Banks’ and Credit Unions’ Technology Plans for

utilizzati dalle compagnie del gruppo, o venduti ai

2019 (Cornerstone 2018) il numero delle istituzioni

partner commerciali, che le utilizzano per

finanziare che investiranno nel miglioramento dei

influenzare le scelte dei propri clienti. Una volta

sistemi di Loan Origination esistenti incrementerà

che il cliente è stato profilato ed identificato quale

dal 29% al 34%.

“buon pagatore” sarà in grado di ricevere vantaggi

quali esenzioni da tasse di deposito o incentivi a In particolare il 33,3% dei dirigenti di istituti di

comprare un prodotto. credito pensa che i processi di acquisizione clienti

per prestiti e mutui saranno altamente impattati

Mentre in Cina, il governo e giganti tech stanno

da soluzioni fintech nei prossimi anni.

investendo pesantemente nelle innovazioni

Mobile, nel resto del mondo l’impatto delle Start-

up sta rivoluzionando l’industria dei servizi

finanziari più lentamente.

Sia Partners | INSIGHT | L’IA E IL CREDITO, LA RIVOLUZIONE È APPENA INIZIATA | Febbraio 2019| 3Aggredire prodotti e segmenti Ottenere il massimo potenziale dal credit

scoring

ad alto rendimento

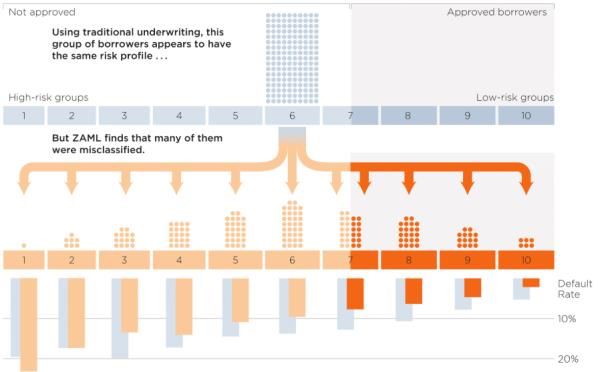

Modelli di credito aggiornati, sono la chiave per le

Risultati esponenziali arriveranno tramite banche per massimizzare i profitti, attraverso il

un approccio differente all’analisi dei dati mercato di nuovi potenziali clienti, trascurati dalle

loro correnti soluzioni. L’introduzione di IA è in

La maggior parte degli istituti di credito, in grado di incrementare i volumi di sottoscrizione di

particolare le banche tradizionali, fanno ancora prestiti mantenendo la stessa esposizione al rischio

affidamento su tradizionali tecniche di di credito talvolta riducendola, fornendo inoltre

regressione logistica per distinguere un buon un’esperienza migliorata e processi ottimizzati per

pagatore da uno cattivo. il cliente finale.

Ma come evidenziato da un report di Oliver Inoltre, la banca beneficerà anche dei pro legati

Wyman, tra i 45 ed i 60 milioni di persone non alla RPA: come la riduzione dell’equivalente a

dispongono di sufficienti informazioni finanziarie tempo pieno (ETP) per i processi collegati, con una

per poter rientrare nel credit scoring tradizionale. conseguente riduzione dell’errore umano ed un

generale incremento della velocità di lavorazione.

Per superare questa mancanza di informazioni, gli

enti finanziari devono investire nell’uso di machine Il risultato è quello di produrre un miglioramento

learning e IA (cosa che molti già stanno facendo) generale della performance, inoltre le nuove

trattandosi della via più efficace ed affidabile per informazioni possono essere usate dalle Istituzioni

generare modelli di scoring basati su fonti di dati Finanziarie per ripensare e rimodellare la propria

nuove e diversificate. offerta di credito.

L’introduzione di IA fornisce un’immagine più Lending Club, un istituto di credito fintech

dettagliata sui clienti e il loro merito creditizio americano, ha registrato non solo che le predizioni

grazie all’introduzione di nuove variabili: sulla performance del credito basate su dati non

precedentemente le banche hanno considerato convenzionali sono state abbastanza accurate, ma

principalmente dati storici del richiedente senza hanno anche reso possibile offrire migliori

cercare di capire quali fattori avevano portato alla condizioni di credito ai potenziali clienti inducendo

creazione di quei dati. un aumento delle vendite. (J. Jagtiani, C. Lemieux).

Douglas Merrill, un pioniere del credit scoring Dei modelli dettagliati sono lo strumento per

basato sul Machine learning e CEO di Zest Finance definire l’odierno portafoglio ottimale per

ha dichiarato al Wall Street Journal “Il potere l’offerta di prodotti di credito: permettono di

dell’IA è la capacità guardare più segnali: se stai creare prodotti personalizzati che riflettano le

costruendo un modello di IA possono essercene necessità di ogni segmento, portando ad un

centinaia o migliaia”. aumento del tasso di conversione e ad un’offerta al

passo con la richiesta del mercato.

La ragione che rende possibile tutto questo è

rintracciabile nell’espansione della nostra traccia

digitale, che rende più semplice identificare la COME SI OTTIENE UN’IMMAGINE DETTAGLIATA

correlazione tra migliaia di variabili.

Per fare ciò, la maggior parte delle soluzioni di

prestito innovative, raccolgono ed esaminano

un’ampia gamma di dati, partendo da fonti

tradizionali fino a fonti non-tradizionali.

Ad esempio, una piattaforma di prestiti P2P ha

registrato una maggiore accuratezza delle proprie

informazioni, attraverso il controllo incrociato di

dati tradizionali del cliente e la sua traccia digitale,

invece di fare affidamento unicamente sulle

Fonte : Zest Finance

informazioni del sistema di informazioni creditizie

(Berg et al., 2018).

Sia Partners | INSIGHT | L’IA E IL CREDITO, LA RIVOLUZIONE È APPENA INIZIATA | Febbraio 2019| 4Le soluzioni di credit scoring basate su IA rendono QUANTO IMPORTANTI SARANNO LE PARTNERSHIPS

possibile l’innovazione del tradizionale approccio CON FINTECH?

alla valutazione del merito creditizio e

Molto Importanti

permettono di ripensare e rimodellare l’offerta di

prodotti di credito, guidando la creazione di un Abbastanza Importanti

portafoglio ottimale sulla base delle caratteristiche Non molto Importanti

della propria base clienti.

Non Importanti

L’analisi a trama fine permette di creare nuove

21% 20%

soluzioni di credito ibride dove le caratteristiche di

28% 40%

differenti prodotti tradizionali possono convergere

36% 30%

e fondersi.

15% 10%

Trovare il giusto equilibrio tra in-house vs Dirigenti di banca Dirigenti di

cooperative di credito

soluzioni di terze parti

La più grande sfida resta il come una compagnia Fonte: Cornerstone Advisors survey of 305 community-based

financial institution executives, Q4 2018

identifichi la corretta strategia ed il giusto

fornitore: non tutte le tecnologie e soluzioni

possono adattarsi in maniera perfetta ai sistemi ed Per definire la strategia è necessaria una

ai processi correnti della società, il rischio per le visione olistica su raccolta e gestione dati

Istituzioni Finanziarie è di accorgersene in ritardo.

Implementare con successo soluzioni di IA e

Non tutte le banche sono uguali, quindi non machine learning richiede un costante e

possono esserlo neanche le risposte alle loro strutturato flusso di dati provenienti da fonti

necessità: Il team di Forbes Insight ha affermato differenti.

“L’IA non è una singola, monolitica applicazione

che può essere usata indistintamente per tutti gli Secondo un sondaggio condotto dal team di Forbes

scenari. Piuttosto, è altamente personalizzata e Insight, questo è il punto in cui sorgono colli di

costruita ad uno scopo per ogni requisito ai quali bottiglia per gran parte delle compagnie, in quanto

viene applicata”. nella maggioranza dei casi non hanno sviluppato

nessuna strategia in ambito di dati. Un esempio

Le differenze in base clienti, legislazione e strutture significativo è la categorizzazione utilizzata dagli

possono essere la causa di problemi durante strumenti di gestione delle finanze personali

l’implementazione ed a volte anche (PFM): il monitoraggio delle spese e strumenti di

successivamente al lancio. budget sono preziosi, per i clienti e cosa ancora più

L’argomento principale per le banche è infatti se importante per la banca, in base alla precisione ed

usare risorse per sviluppare internamente o accuratezza nel categorizzare i dati delle

affidarsi completamente ad una soluzione di terze transazioni.

parti. Una chiara strategia di data Quality e Management

Per accelerare la crescita, le Istituzioni Finanziarie condivisa tra i differenti dipartimenti e database

tradizionali si sono affidate, negli ultimi anni, dell’organizzazione è la conditio sine qua non per

sempre più a collaborazioni con altre società avviare velocemente una soluzione Credit scoring

piuttosto che creare nuovi prodotti o dipartimenti efficace.

da zero.

Conclusione

Secondo una ricerca di UBS, il 38% delle banche a

livello mondiale ha instituito partnership con La crescita delle Fintech dimostra che il mercato è

Fintech nel 2016 ed il trend è in crescita. pronto a sostituire le banche con operatori non

finanziari al presentarsi di condizioni economiche

In un’intervista con Cornerstone, 6/10 dei dirigenti più vantaggiose.

di banca e 1/2 dei dirigenti di cooperative di

credito Le Fintech hanno alzato l’asticella, ma nel settore

i livelli di competizione non sono ancora così

Hanno affermato che partnerships, investimenti e feroci come potrebbero diventare in futuro.

collaborazioni con Fintech saranno abbastanza o

molto importanti per i loro business nel 2019.

Sia Partners | INSIGHT | L’IA E IL CREDITO, LA RIVOLUZIONE È APPENA INIZIATA | Febbraio 2019| 5Le tecnologie applicabili alla sottoscrizione dei

prestiti diventano ogni giorno più affidabili e

References:

migliorano ad un passo veloce, grazie a machine 1. S. Lessmann, B. Baesens, H. Seow & L. Thomas (2015),

learning ed intelligenza artificiale. “Benchmarking state-of-the art classification algorithms

for credit scoring,” European Journal of Operational

Research 247(1): 124-136.

Sempre più attori hanno iniziato a valutare le

2. T. Berg, V. Burg, A. Gombović & M. Puri (2018): “On the

opportunità di questa nuova area e si stanno

rise of fintechs – credit scoring using digital footprints”,

preparando ad innovare e differenziare i propri april.

processi di sottoscrizione del credito.

3. U.S. Treasury Department (2016), “Opportunities and

Challenges in Online Marketplace Lending,” May; CGFS

Perciò, che sia tramite la riorganizzazione di

4. Ron Shevlin, (2018), “What’s Going on In Banking 2019”

dipartimenti esistenti, soluzioni interne o

Cornerstone Advisors

partnership con fornitori Fintech, ora è il

momento perfetto per Banche ed Istituti di 5. The Financial Stability Board (2017), “Artificial intelligence

and machine learning in financial services”, November

Credito tradizionali per prendere parte

all’innovazione in ambito di Credit Scoring 6. S. Claessens, G. Turner, J. Frost, F. Zhu (2018), “I mercati

del credito fintech nel mondo” Rassegna trimestrale BRI

beneficiando dei vantaggi e dell’enorme

potenziale che porta con sé. 7. J. Jagtiani, C. Lemieux (2018), “The Roles of Alternative

Data and Machine Learning in Fintech Lending” April

8. UBS Limited, Q-Series Report (2016), “Global banks: Is

FinTech a threat or an opportunity?”, July

9. E. Mazzotti, F. Caminiti (2017), “Where fintech lending will

land and what it means for banks:”

10. http://webreprints.djreprints.com/4504291048105.html

11. https://techcrunch.com/2019/01/14/wechat-credit-

scoring/

12. https://www.forbes.com/sites/insights-

delltechnologies/2018/12/04/behind-every-ai-strategy-is-

a-data-strategy/#5e5b99e61d4c

Copyright © 2019 Sia Partners. Any use of this material

without specific permission of Sia Partners is strictly

prohibited

Sia Partners | INSIGHT | L’IA E IL CREDITO, LA RIVOLUZIONE È APPENA INIZIATA | Febbraio 2019| 6CONTACTS

ALBERTO CASANI GIUSEPPE MARCHINA EDOARDO SALA

Associate Partner Senior Consultant Consultant

+ 39 335 104 0538 + 39 342 625 8441 + 39 347 560 9451

@alberto.casani @giuseppe.marchina @edoardo.sala

ABOUT SIA PARTNERS

Sia Partners is a next generation consulting firm focused on delivering superior value and tangible results to its

clients as they navigate the digital revolution. With over 1,300 consultants in 20 countries, we will generate an

annual turnover of USD 230 million for the current fiscal year. Our global footprint and our expertise in more

than 30 sectors and services allow us to accompany our clients worldwide. We guide their projects and

initiatives in strategy, business transformation, IT & digital strategy, and Data Science. As the pioneer of

Consulting 4.0, we develop consulting bots and we integrate the disruption of AI in our solutions.

Abu Dhabi Doha Luxembourg Paris

PO Box 54605 Al Fardan Office Tower #825 7 rue Robert Stumper 12 rue Magellan

Al Gaith Tower #857 PO Box 31316 L-2557 Luxembourg 75008 Paris - France

Abu Dhabi – UAE West Bay Doha - Qatar

Lyon Riyadh

Amsterdam Dubai 3 rue du Président Carnot PO Box 91229

Barbara Strozzilaan 101 Shatha Tower office #2115 69002 Lyon - France Office 8200 - 12, Izdihar city

1083 HN Amsterdam - PO Box 502665 Riyadh 11633 - KSA

Netherlands Dubai Media City Milan

Rome

Dubai - UAE Via Vincenzo Gioberti 8

Brussels Via Quattro Fontane 116

20123 Milano - Italy

Av Henri Jasparlaan, 128 Hong Kong 00184 Roma - Italy

1060 Brussels - Belgium 23/F, The Southland Singapore

Montreal

Building, 48 Connaught 137 Street Market, 10-02

Casablanca 304 - 19 Rue le Royer Ouest

Road Central Grace Global Raffles

46, Boulevard Adbellatif Montreal, Quebec,

Central - Hong Kong 048943 Singapore

Canada, H2Y 1W4

Ben Kaddour, Racine – Houston Tokyo

Casablanca 20000 - 800 Town and Country New York Level 20 Marunouchi

Morocco Boulevard, Suite 300 40 Rector Street, Suite 1111 Trust Tower-Main

77024 Houston, TX New York, NY 10006 – USA

Charlotte 1-8-3 Marunouchi,

London Chiyoda-ku

101 S. Tryon Street, 27th

36-38 Hatton Garden Tokyo 100-0005 Japan

Floor, Charlotte, NC 28280,

EC1N 8EB London - United

USA

Kingdom

Sia Partners

For more information, visit:|www.sia-partners.com

INSIGHT | L’IA E IL CREDITO, LA RIVOLUZIONE È APPENA INIZIATA | Febbraio 2019| 7

Follow us on LinkedIn and Twitter @SiaPartnersPuoi anche leggere