Indice di sfruttamento fiscale 2020 - Documentazione

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Dipartimento federale delle finanze DFF

Amministrazione federale delle finanze AFF

Documentazione

Data: 28.11.2019

Indice di sfruttamento fiscale 2020

L’indice di sfruttamento fiscale mostra in che misura la forza economica fiscalmente sfruttabile

di un Cantone è gravata in media dai tributi fiscali. Il calcolo dell’indice mette in rapporto le

entrate fiscali effettive dei Cantoni e dei loro Comuni determinate in base alla statistica

finanziaria dell’AFF con il potenziale di risorse secondo la perequazione finanziaria nazionale.

Il potenziale di risorse rispecchia il potenziale economico dei contribuenti e di conseguenza la

forza economica dei Cantoni. L’indice deve quindi essere interpretato analogamente

all’aliquota fiscale, che in Svizzera è calcolata a livello nazionale.

I risultati in dettaglio

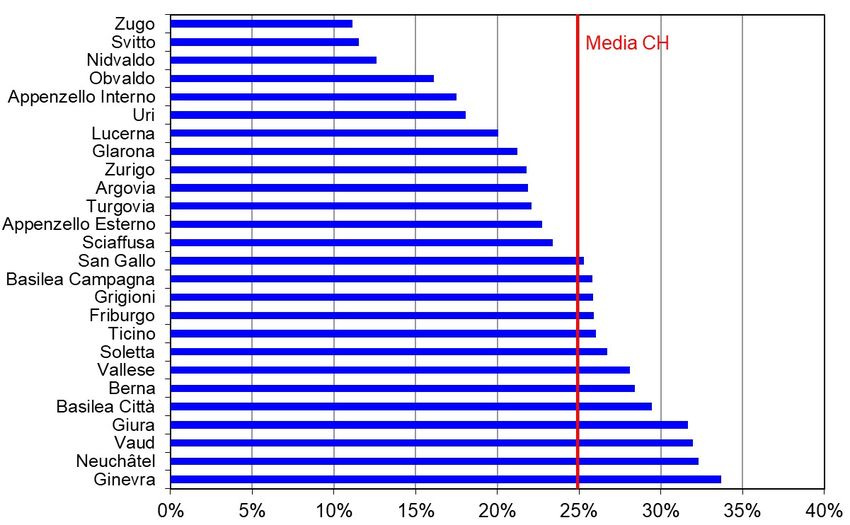

La figura 1 mostra lo sfruttamento fiscale del potenziale di risorse dei singoli Cantoni per il

2020, basato sulla media degli anni 2014–2016 Mediamente in Svizzera il 24,9 per cento del

potenziale di risorse dei Cantoni e dei Comuni è gravato da tributi fiscali.

Rispetto al 2019, l’ultimo anno di riferimento, in generale la classifica cantonale è cambiata di

poco. Nella Svizzera centrale, i Cantoni di Nidvaldo, Svitto e Zugo si situano ancora

chiaramente al di sotto della media nazionale. Con l’11,2 per cento, Zugo presenta il valore

più basso e, quindi, sfrutta circa solo la metà del suo potenziale di risorse rispetto a quello

della media di tutti i Cantoni. Lo sfruttamento fiscale è inferiore alla media svizzera anche in

Cantoni più grandi come quelli di Lucerna, Zurigo o Argovia.

Presentano lo sfruttamento fiscale più elevato diversi Cantoni della Svizzera occidentale,

ovvero Ginevra (ai vertici della classifica con il 33,7 %), Neuchâtel, Vaud, Giura, Berna e ora

anche Basilea Città. Negli ultimi sette periodi fiscali i summenzionati quattro Cantoni della

Svizzera occidentale e Berna hanno occupato i posti con i cinque indici più elevati. Per la prima

volta dall’inizio dei calcoli (anno di riferimento 2008) il valore di Basilea Citta (29,4 %) supera

quello di Berna (28,4 %). In tal modo Basilea Città guadagna due posizioni e occupa ora il

quinto posto nella classifica degli indici. Presenta la stessa progressione anche Neuchâtel,

che si attesta quindi al secondo posto dietro Ginevra (32,3 %).

Comunicazione AFF

Bundesgasse 3, 3003 Berna

Tel. +41 58 465 16 06

Fax +41 58 462 75 49

kommunikation@efv.admin.ch

www.efv.admin.ch

Documentazione

Anche nella parte centrale della classifica si osservano solo pochi cambiamenti. Lo

spostamento maggiore verso la cima della classifica è registrato dal Cantone Basilea

Campagna (3 posizioni), mentre Friburgo scende di due posizioni. L’indice di Basilea

Campagna aumenta leggermente di 0,2 punti percentuali, ma gli indici dei diretti vicini Grigioni,

Friburgo e Ticino presentano un incremento leggermente superiore (0,3–0,5 punti

percentuali), causando quindi i summenzionati spostamenti in classifica.

Figura 1: Sfruttamento fiscale del potenziale di risorse 2020 secondo Cantoni e in percento

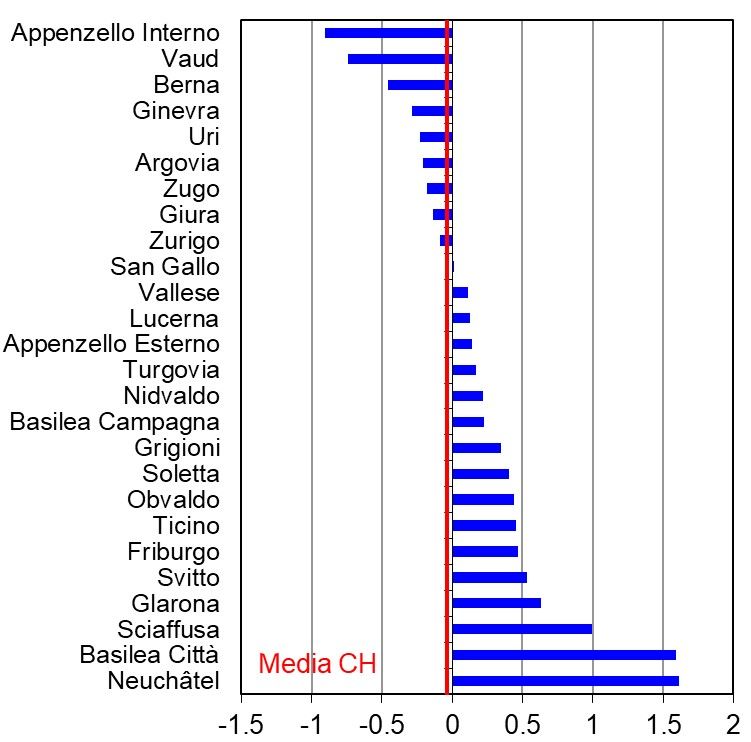

Le variazioni degli indici alla base di questi spostamenti in classifica sono illustrate nella

figura 2. Rispetto al 2019, l’ultimo anno di riferimento, nella media nazionale lo

sfruttamento fiscale è rimasto invariato. Questa media risulta dalla somma dei tributi fiscali

cantonali e comunali divisa per il potenziale di risorse di tutto il Paese. In altre parole, la media

svizzera corrisponde alla somma degli indici cantonali, ponderati con la quota di ogni Cantone

sull’insieme del potenziale di risorse. Per questo motivo, l’indice del Cantone di Zurigo, ad

esempio, e la sua diminuzione di -0,1 punti percentuali, è più significativa per la media svizzera

della variazione dell’indice del Cantone di Appenzello Interno (-0,9 punti percentuali).

Nell’anno di riferimento 2020 il potenziale di risorse del Cantone di Zurigo costituisce circa un

quinto dell’insieme del potenziale di risorse di tutti i Cantoni, mentre quello di Appenzello

Interno ammonta allo 0,2 per cento.

Rispetto all’anno di riferimento 2019, nove Cantoni hanno ridotto il loro sfruttamento fiscale,

anche se per la maggior parte di loro si tratta solo di un calo marginale. Soltanto nel caso di

Appenzello Interno il calo è marcato (-0,9 punti percentuali). In 16 Cantoni lo sfruttamento del

potenziale di risorse è invece aumentato, soprattutto nei Cantoni di Neuchâtel, Basilea Città

(+1,6 punti percentuali ciascuno) e Sciaffusa (+1 punto percentuale).

2/9

Documentazione

Figura 2: Variazioni dello sfruttamento fiscale 2019–2020 in punti percentuali

I motivi della variazione dello sfruttamento fiscale non sono evidenti a prima vista. Dato

che l’indice di sfruttamento fiscale rispecchia il rapporto tra entrate fiscali effettive e potenziale

di risorse, sono importanti sia le variazioni delle entrate fiscali che quelle del potenziale di

risorse. Se la crescita delle entrate fiscali di un Cantone è più alta dell’aumento del suo

potenziale di risorse, l’indice sale. Ciò vale anche quando entrambi i parametri diminuiscono e

se il calo delle entrate fiscali è inferiore a quello del potenziale di risorse. Al contrario, l’onere

fiscale di un Cantone diminuisce quando il suo potenziale di risorse aumenta in grande quantità

rispetto alle entrate fiscali effettive (oppure quando il calo delle sue entrate fiscali è più forte

della riduzione del suo potenziale di risorse). Il gettito fiscale dei Cantoni può presentare una

crescita più debole rispetto a quella del potenziale di risorse quando, ad esempio, l’aumento

del potenziale di risorse è riconducibile in prevalenza a basi fiscali il cui potenziale di

sfruttamento è meno elevato (nella maggior parte dei Cantoni si tratta ad es. delle imposte

sull’utile, con un potenziale inferiore a quello delle imposte sul reddito).

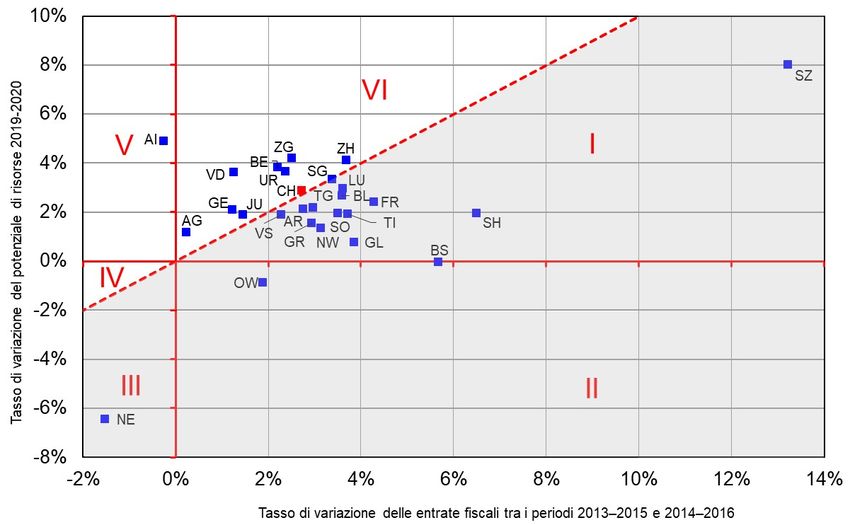

Nella figura 3 le variazioni dello sfruttamento fiscale di cui alla figura 2 sono suddivise in due

componenti, ovvero variazione delle entrate fiscali e variazione del potenziale di risorse. La

linea rossa tratteggiata separa i Cantoni che presentano un aumento del potenziale di risorse

maggiore rispetto alle entrate fiscali effettive e quindi un onere fiscale diminuito (la superficie

bianca a sinistra della linea tratteggiata) dai Cantoni con un indice elevato (la superficie grigia

a destra della linea tratteggiata), nei quali le entrate fiscali si sviluppano più rapidamente

rispetto al potenziale di risorse. Per quanto riguarda i punti sulla linea, ciò significa che le

variazioni delle entrate fiscali e dei potenziali di risorse sono in equilibrio e l’onere fiscale è

rimasto costante rispetto all’ultimo anno di riferimento. Nel 2020 questa situazione si verifica

nel Cantone di San Gallo e nella media nazionale.

3/9

Documentazione

Figura 3: Componenti della variazione dello sfruttamento fiscale 2018–2019

La superficie bianca e quella grigia sono ripartite ciascuna in tre settori dall’asse orizzontale e

verticale (linee rosse continue). I Cantoni nel settore I presentano di conseguenza uno

sfruttamento fiscale più elevato, in quanto le loro entrate fiscali sono cresciute maggiormente

rispetto al loro potenziale di risorse. Tra questi rientrano tre Cantoni (Lucerna, Appenzello

Esterno e Vallese) il cui indice è aumentato solo lievemente, ma anche Sciaffusa che ha

registrato il terzo aumento in ordine di grandezza dello sfruttamento fiscale. Sono soprattutto

le imposte dirette delle persone giuridiche che nel 2015 e 2016 registrano un aumento

particolarmente importante (quasi 40 e quasi 60 %). Questo sviluppo si osserva sia nel bilancio

cantonale che presso la città di Sciaffusa. I fattori principali sono soprattutto un accumulo di

riscossioni posticipate relative ad anni precedenti come pure il buon andamento degli affari

delle maggiori imprese di Sciaffusa nel 2015 e 2016 1.

Colpisce anche la posizione di Svitto: sebbene il suo indice registri un aumento moderato

(0,5 punti percentuali), sia le sue entrate fiscali che il suo potenziale di risorse presentano i

tassi di crescita di gran lunga più elevati di tutti i Cantoni. Le entrate fiscali sono aumentate in

maniera straordinaria soprattutto nel 2015 e 2016 e nel 2015 è stato addirittura registrato

l’aumento maggiore (22,9 %) dal 1990. Questo sviluppo straordinario è riconducibile alla

revisione parziale della legislazione cantonale 2, posta in vigore al 1° gennaio 2015, e agli

aumenti del coefficiente d’imposta del 2015 e 2016. Nel 2016 si aggiunse un effetto una tantum

in ambito di entrate fiscali delle persone giuridiche 3. Anche la forte crescita del potenziale delle

risorse si spiega con gli sviluppi delle persone giuridiche nel 2016. In quest’anno l’utile

determinante delle imprese tassate secondo la procedura ordinaria raddoppia, provocando un

aumento dell’8 per cento del potenziale delle risorse.

1 Ad es. Cantone di Sciaffusa, rapporto di gestione 2016, S, C9 (in tedesco)

2 Ad es. l’introduzione di una tariffa cantonale per redditi elevati e aumento dell’imposta sulla sostanza

3 Cantone di Svitto, rapporto annuale 2016, pag. 29 (in tedesco)

4/9Documentazione

La lieve progressione dello sfruttamento fiscale nel Cantone di Obvaldo, l’unico nel settore II,

è dovuta a un calo del potenziale di risorse accompagnato da una crescita delle entrate fiscali.

A causa della diminuzione del reddito determinante delle persone fisiche nel 2014, il potenziale

delle risorse registra il secondo maggiore calo di tutti i Cantoni (-0,9 %). In tal modo l’indice di

Obvaldo aumenta per la prima volta di 0,4 punti percentuali dall’inizio dei calcoli. Nel 2008

Obvaldo sfruttava ancora il 26,8 per cento del suo potenziale delle risorse e si trovava a metà

classifica. Dal 2006 il Cantone della Svizzera centrale ha più volte diminuito le imposte sia per

le persone giuridiche che per le persone fisiche e il suo indice è sceso costantemente di circa

10 punti percentuali complessivi (16,1 % nel 2020). Da diversi anni Obvaldo occupa pertanto

la quarta posizione dopo Zugo, Svitto e Nidvaldo.

Il Cantone di Basilea Città si trova sulla linea che separa il settore I e il settore II. Unitamente

a Neuchâtel è il Cantone con l’incremento maggiore dell’indice di sfruttamento fiscale

(+1,6 punti percentuali). Questo sviluppo si spiega con una crescita relativamente elevata delle

entrate fiscali e un potenziale di risorse stagnante. L’aumento delle entrate fiscali è

relativamente elevato in tutti e tre gli anni di calcolo (tra circa il 5 e il 6 %), ma non dipende da

un aumento delle imposte bensì da effetti straordinari ed entrate da anni precedenti. Nel 2014

e il 2015 sono state soprattutto le persone fisiche il fattore determinante per questo sviluppo,

soprattutto a causa di delimitazioni elevate degli anni precedenti e di effetti straordinari in

ambito di imposta alla fonte. Anche nel 2016 è stato un accumulo di ricavi straordinari da più

anni precedenti – in questo caso presso le persone giuridiche – a causare il forte incremento

delle entrate fiscali.

Il secondo Cantone con l’aumento più marcato dell’indice è Neuchâtel, l’unico che ha registrato

perdite evidenti sia in ambito di entrate fiscali che di potenziale di risorse ed è quindi situato

nel settore III. A causa di cali in parte sensibili delle imposte dirette delle persone giuridiche

le entrate fiscali complessive diminuiscono in tutti e tre gli anni di calcolo. La flessione delle

imposte sull’utile è senza precedenti, soprattutto su un periodo così lungo. Quale Cantone

orientato all’esportazione, Neuchâtel è abituato a forti oscillazioni nell’imposizione delle

imprese. A seguito del calo nell’esportazione di orologi, ad esempio, nel 2003 (-31,5 %) e 2009

(-15,5 %) si sono registrate diminuzioni marcate. Tuttavia, allora si sono verificati movimenti di

recupero in tempi relativamente brevi. Per contro, nel periodo attuale al calo delle imposte

sull’utile pari a circa il 6 per cento nel 2014 sono seguiti due anni con flessioni ancora maggiori

di circa 24 per cento e 16,5 per cento. Ciò è causato da più fattori: da un lato, dopo la

soppressione del tasso di cambio minimo da parte della Banca nazionale svizzera (BNS) a

inizio 2015, l’industria orologiera ha nuovamente subito pesanti colpi nel 2015 e 2016. In questi

anni l’esportazione di orologi è diminuita rispettivamente di circa il 3 per cento 4 e quasi del

10 per cento 5. Dall’altro, nel 2011 Neuchâtel ha introdotto una riforma dell’imposizione delle

imprese in seguito alla quale nei cinque anni successivi (2012–2016) le aliquote d’imposta

sull’utile delle imprese sono state dimezzate.

Alla luce di quanto precede, non stupisce che nel periodo in esame abbia sofferto fortemente

anche il potenziale di risorse di Neuchâtel (-6,4 %). Pure in questo caso sono state le persone

giuridiche, in particolare le società con statuto speciale a registrare un sensibile calo degli utili

determinanti nel 2014 e 2015. A causa di questa evoluzione l’indice di sfruttamento fiscale di

Neuchâtel ha già perso quanto raggiunto tra il 2015 e il 2017 (dal 32,0 al 29,6 %) e attualmente

si situa leggermente sopra il livello record del 2015 (32,3 %).

4 Amministrazione federale delle dogane, Analisi del commercio estero 2015, pag. 4 (in tedesco e francese)

5 Amministrazione federale delle dogane, Analisi del commercio estero 2016, pag. 5 (in tedesco e francese)

5/9Documentazione

Nel settore IV, in cui nell’anno in rassegna non rientra alcun Cantone, le entrate fiscali

registrano un calo superiore a quello del potenziale di risorse, cosa che comporta un indice

più basso.

Il Cantone di Appenzello Interno si trova al limite del settore V. Con le entrate fiscali in leggero

calo il suo potenziale di risorse presenta il secondo maggiore aumento (+4,9 %). Quindi il suo

indice presenta il calo maggiore (-0,9 punti percentuali). All’evoluzione positiva del potenziale

delle risorse hanno contribuito sia le persone fisiche che le persone giuridiche, sia nel 2014

ma anche soprattutto nel 2015. La leggera flessione delle entrate fiscali è principalmente

riconducibile a un effetto straordinario in ambito di imposte sulle successioni e donazioni degli

anni precedenti, a un livello insolitamente elevato tra il 2009 e il 2013 e scese al livello abituale

nel 2014.

Rispetto all’ultimo anno di riferimento anche l’indice dei Cantoni del settore VI è in calo.

Aumentano sia le entrate fiscali sia il potenziale di risorse. Dato che l’incremento del potenziale

di risorse è maggiore, risulta una flessione dell’onere fiscale.

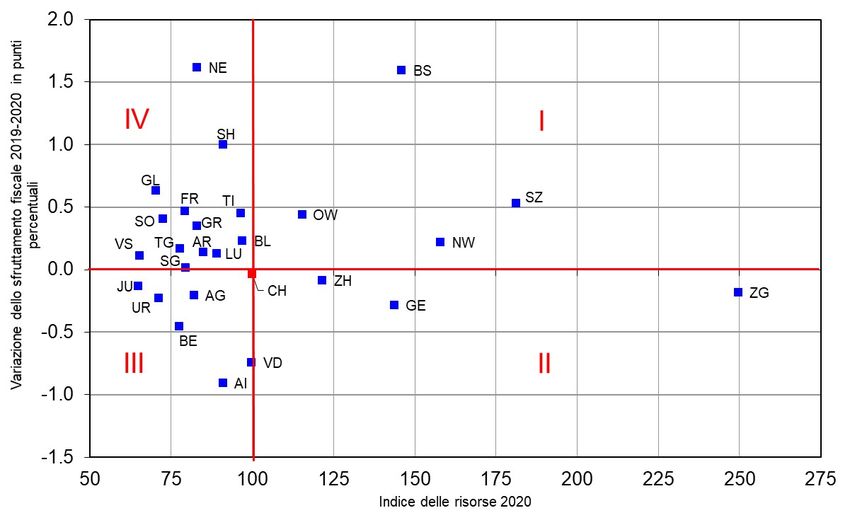

La figura 4 contrappone la variazione dello sfruttamento fiscale di cui alla figura 2 all’attuale

indice di risorse del 2020. In questo modo è possibile esaminare la relazione tra la forza

finanziaria e la variazione degli oneri fiscali.

Figura 4: Indice delle risorse 2020 e variazione degli oneri fiscali 2019–2020

Le linee rosse dividono il grafico in quattro settori. In alto a destra si trovano i Cantoni

finanziariamente forti che, rispetto al 2019, hanno aumentato il loro sfruttamento fiscale

(settore I). In basso a destra figurano i Cantoni finanziariamente forti che nel periodo in esame

hanno ridotto lo sfruttamento fiscale (settore II). Anche lo sfruttamento fiscale dei Cantoni nel

settore III è in calo, ma il loro potenziale di risorse è inferiore alla media svizzera. Infine, nel

settore IV ritroviamo Cantoni finanziariamente deboli con uno sfruttamento fiscale in

progressione dal 2019.

6/9Documentazione

Come mostra il grafico, nel periodo in esame sei Cantoni finanziariamente deboli hanno potuto

diminuire lo sfruttamento fiscale (settore III). Per Appenzello Interno il calo (quasi 1 punto

percentuale) è stato particolarmente netto. I rimanenti 13 Cantoni finanziariamente deboli

hanno sfruttato il loro sostrato fiscale in ugual misura (San Gallo) o in misura maggiore rispetto

all’ultimo anno di riferimento (settore IV). Tuttavia, nel complesso l’incremento è stato debole.

Anche per la maggior parte dei Cantoni finanziariamente forti i cambiamenti degli indici sono

minimi. Soltanto l’indice di Basilea Città ha registrato un aumento marcato (+1,6 punti

percentuali).

7/9Documentazione

Allegato

Concetto e valore informativo

L’indice di sfruttamento fiscale è stato sviluppato nell’ambito della perequazione finanziaria

nazionale e pubblicato per la prima volta nel mese di dicembre del 2009. Ai fini del calcolo di

questo indice le entrate fiscali effettive dei Cantoni e dei loro Comuni vengono messe in

rapporto con il potenziale di risorse, che rispecchia il potenziale sfruttabile fiscalmente, ossia

il sostrato fiscale del Cantone. Questo rapporto misura l’onere fiscale complessivo di un

determinato Cantone. Analogamente al potenziale di risorse della perequazione finanziaria

nazionale, anche l’indice di sfruttamento fiscale si riferisce al passato. In pratica, nel calcolo

per il 2020 confluiscono, da un lato, il valore medio delle entrate fiscali effettive del Cantone e

dei suoi Comuni conseguite negli anni 2014–2016 e, dall’altro, il potenziale di risorse risultato

dai calcoli per la perequazione finanziaria nazionale per il 2020.

Le entrate fiscali effettive dei Cantoni e dei Comuni vengono calcolate nel quadro della

statistica finanziaria dell’AFF. Esse comprendono tutte le entrate fiscali secondo il nuovo

Modello di presentazione dei conti armonizzato per i Cantoni e i Comuni MPCA2 (gruppo

specifico 40 entrate fiscali) previa deduzione delle perdite su debitori riguardanti le imposte

6

(conto 3188). Oltre alle imposte dirette delle persone fisiche e giuridiche, nelle entrate fiscali

rientrano ad esempio anche le imposte sulla sostanza, le imposte sulle successioni e le

imposte di circolazione. Il potenziale di risorse per il 2020 corrisponde al valore medio della

base imponibile aggregata (BIA) considerata nel periodo 2014–2016. La BIA è un coefficiente

ottenuto dai redditi imponibili, dalla sostanza e dagli utili di un Cantone e costituisce quindi il

sostrato fiscale, ossia la forza economica sfruttabile fiscalmente in un Cantone.

L’indice di sfruttamento fiscale rispecchia l’onere fiscale complessivo in un Cantone. Esso

fornisce indicazioni sull’onere complessivo del potenziale di risorse e mostra quindi in che

misura le imposte dei Cantoni e dei Comuni gravano concretamente la forza economica dei

contribuenti sfruttabile fiscalmente (redditi, utili e aumento della sostanza) e che non è quindi

più a disposizione per il consumo privato. L’indice di sfruttamento fiscale deve pertanto essere

interpretato analogamente all’aliquota fiscale, che in Svizzera è calcolata a livello nazionale.

Questa aliquota corrisponde al rapporto tra le entrate fiscali effettive (compresi i contributi alle

assicurazioni sociali) e il prodotto interno lordo (PIL). Poiché per la sua natura misura la forza

economica fiscalmente sfruttabile di un Cantone, il potenziale di risorse ha una relazione

materiale con il PIL.

Cambiamenti nel sistema tributario cantonale rappresentano solo una parte dei fattori

d’influenza dell’indice di sfruttamento fiscale. Concretamente, una ripartizione differenziata del

reddito e della sostanza comporta, anche con tariffe fiscali identiche, indici diversi. Un’ulteriore

limitazione riguarda la separazione dei periodi contabili nel numeratore e nel denominatore

dell’indice di sfruttamento fiscale. A seconda della presentazione dei conti, le entrate fiscali e

il potenziale di risorse non coincidono con lo stesso esercizio, ovvero il potenziale di risorse

espone sempre i redditi e gli utili conseguiti nel periodo fiscale interessato (nella presente

pubblicazione si tratta degli anni 2014–2016), mentre le entrate fiscali indicano, a seconda

della presentazione dei conti, gli importi realmente incassati nel periodo 2014–2016, ma che

eventualmente rispecchiano in parte la realtà economica di anni precedenti. L’indice di

6

Fino al 2013 nella statistica finanziaria le entrate fiscali figuravano al netto. In osservanza delle direttive nazionali e

internazionali relative ai conti annuali, che raccomandano il principio dell’espressione al lordo per illustrare i ricavi e le spese,

dalla pubblicazione del 29.8.2014 la statistica finanziaria presenta anche il gettito fiscale (gruppo specifico 40) al lordo. Di

conseguenza, nella statistica finanziaria le perdite su debitori in ambito di imposte e di tributi a favore delle assicurazioni

sociali sono contabilizzate nel conto 3188. Come usuale a livello internazionale, l’indice di sfruttamento fiscale e l’aliquota

fiscale si basano sul concetto dell’apporto effettivo delle entrate fiscali. Il metodo di calcolo è stato dunque adeguato, per cui

ai fini del calcolo dello sfruttamento fiscale le perdite su debitori in ambito di imposte sono dedotte dalle entrate fiscali (vedi i

«dati di base»).

8/9Documentazione

sfruttamento fiscale costituisce quindi un’esauriente unità di misura dell’onere fiscale che non

consente però di trarre conclusioni inequivocabili sulle tariffe fiscali e sulle aliquote d’imposta.

Esso non può neppure essere impiegato come strumento per misurare in modo mirato il carico

fiscale di singoli soggetti economici.

Metodo di calcolo

Dapprima viene calcolato lo sfruttamento fiscale del potenziale di risorse per ogni singolo

Cantone e per la totalità dei Cantoni:

Entrate fiscali effettive

Sfruttamento fiscale =

Potenziale di risorse

In seguito, dal rapporto tra i valori cantonali dello sfruttamento fiscale e il valore dello

sfruttamento fiscale della totalità dei Cantoni si ottiene l’indice di sfruttamento:

Sfruttamento fiscale Cantone

Indice di sfruttamento fiscale Cantone = x 100

Sfruttamento fiscale della totalità dei

Cantoni

L’indice della totalità dei Cantoni è pertanto pari a 100. I Cantoni che hanno uno sfruttamento

superiore a questo valore medio presentano un valore sopra a 100, mentre i Cantoni con uno

sfruttamento inferiore presentano un valore sotto a 100. A causa del metodo di calcolo

applicato, l’indice di sfruttamento fiscale non è paragonabile all’indice globale dell’onere fiscale

che l’AFC pubblicava in passato.

9/9Puoi anche leggere