Il termometro dei mercati finanziari (3 agosto 2018) - FinRiskAlert

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

04/08/2018 |

Il termometro dei mercati calcolata sulle opzioni at-the-money sull’indice Eurostoxx a

scadenza 3 mesi;

finanziari (3 agosto 2018) Rendimento borsa ITA/Europa: differenza tra il rendimento

settimanale della borsa italiana e quello delle borse

a cura di Emilio Barucci e Daniele Marazzina europee, calcolato sugli indici FTSEMIB e Eurostoxx;

Spread ITA/GER: differenza tra i tassi di interesse italiani e

04/08/2018 08:16

tedeschi a 10 anni;

Spread EU/GER: differenza media tra i tassi di interesse dei

principali paesi europei (Francia, Belgio, Spagna, Italia,

Olanda) e quelli tedeschi a 10 anni;

L’iniziativa di Finriskalert.it “Il termometro dei mercati

finanziari” vuole presentare un indicatore settimanale sul grado Euro/dollaro: tasso di cambio euro/dollaro;

di turbolenza/tensione dei mercati finanziari, con particolare Spread US/GER 10Y: spread tra i tassi di interesse degli

attenzione all’Italia. Stati Uniti e quelli tedeschi con scadenza 10 anni;

Prezzo Oro: quotazione dell’oro (in USD)

Spread 10Y/2Y Euro Swap Curve: differenza del tasso della

curva EURO ZONE IRS 3M a 10Y e 2Y;

Euribor 6M: tasso euribor a 6 mesi.

I colori sono assegnati in un’ottica VaR: se il valore riportato è

superiore (inferiore) al quantile al 15%, il colore utilizzato è

l’arancione. Se il valore riportato è superiore (inferiore) al

quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto

o verso il basso) viene selezionata, a seconda dell’indicatore,

nella direzione dell’instabilità del mercato. I quantili vengono

ricostruiti prendendo la serie storica di un anno di osservazioni:

ad esempio, un valore in una casella rossa significa che

appartiene al 5% dei valori meno positivi riscontrati nell’ultimo

anno. Per le prime tre voci della sezione “Politica Monetaria”, le

bande per definire il colore sono simmetriche (valori in positivo e

in negativo). I dati riportati provengono dal database Thomson

Significato degli indicatori Reuters. Infine, la tendenza mostra la dinamica in atto e viene

rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente

Rendimento borsa italiana: rendimento settimanale miglioramento, peggioramento, stabilità.

dell’indice della borsa italiana FTSEMIB;

Disclaimer: Le informazioni contenute in questa pagina sono

Volatilità implicita borsa italiana: volatilità implicita esclusivamente a scopo informativo e per uso personale. Le

calcolata considerando le opzioni at-the-money sul FTSEMIB informazioni possono essere modificate da finriskalert.it in

a 3 mesi; qualsiasi momento e senza preavviso. Finriskalert.it non può

Future borsa italiana: valore del future sul FTSEMIB; fornire alcuna garanzia in merito all’affidabilità, completezza,

CDS principali banche 10Ysub: CDS medio delle esattezza ed attualità dei dati riportati e, pertanto, non assume

obbligazioni subordinate a 10 anni delle principali banche alcuna responsabilità per qualsiasi danno legato all’uso, proprio

italiane (Unicredit, Intesa San Paolo, MPS, Banco BPM); o improprio delle informazioni contenute in questa pagina. I

contenuti presenti in questa pagina non devono in alcun modo

Tasso di interesse ITA 2Y: tasso di interesse costruito sulla

essere intesi come consigli finanziari, economici, giuridici, fiscali

curva dei BTP con scadenza a due anni;

o di altra natura e nessuna decisione d’investimento o qualsiasi

Spread ITA 10Y/2Y : differenza del tasso di interesse dei altra decisione deve essere presa unicamente sulla base di questi

BTP a 10 anni e a 2 anni; dati.

Rendimento borsa europea: rendimento settimanale

dell’indice delle borse europee Eurostoxx;

Volatilità implicita borsa europea: volatilità implicita

Wealth Tech: Fintech alla

© 2018 www.finriskalert.it - Tutti i diritti riservati. Pagina 1conquista del Wealth Advisor” non è tuttavia destinata a rallentare: le attese sono

quelle di raggiungere ~1.300 €Mld nel 2025. Spinti da questo

Management? trend di crescita, anche i grandi player leader dell’Asset

Management stanno orientando alcuni dei loro investimenti sulla

a cura di Deloitte Italia costruzione di nuove piattaforme per la gestione completamente

automatizzata di grandi portafogli. BlackRock, per esempio, ha

02/08/2018 12:11 recentemente annunciato l’introduzione di un fondo ETF seguito

interamente da robot, che utilizzerà l’intelligenza artificiale per

L’innovazione mette alla prova i Wealth Manager la selezione dei titoli replicando “meccanicamente” le analisi

normalmente effettuate da intelligenza umana. L’investimento di

Le Fintech stanno diventando realtà anche nel Wealth BlackRock ha fin da subito portato a risultati soddisfacenti: i

Management, il mercato più “human intensive” per definizione. fondi gestiti dai robot hanno mostrato una performance

Intelligenza artificiale, chatbot e robot sono le tecnologie Fintech significativamente superiore rispetto ai classici “stock pickers”

che stanno cambiando il mercato finanziario e che saranno discrezionali. Sulla scia di questa iniziativa anche altri grandi

sempre più sulla bocca di tutti, clienti e consulenti finanziari gestori di asset management come Bridgewater Associates,

compresi. In tale contesto le tecnologiche emergenti Point72 Asset Management e JPMorgan stanno andando nella

impatteranno sia le dinamiche di relazione consulente-cliente sia stessa direzione sperimentando attivamente l’uso

la macchina operativa. dell’automazione.

È arrivato il Robo Advisory In Italia, Money Farm è stato un pioniere nell’offerta di servizi di

consulenza automatizzata. Società fondata nel 2011, oggi conta

Il mercato della Consulenza Finanziaria sta affrontando la sfida 20k clienti attivi al mondo, 150k iscritti profilati dalla piattaforma

del Robo Advisory, il servizio di gestione degli investimenti al mondo e masse gestite a livello mondiale (tra Italia e UK) per

supportato da algoritmi ed erogato attraverso piattaforme oltre 400 €Mln. Lo sviluppo di piattaforme digitali di advisory per

digitali. Il Robo Advisory, utilizzando le informazioni dei clienti e i segmenti “affluent” e “mass” con un patrimonio inferiore a 500

combinandole alle strategie desiderate di asset allocation, €k si sta diffondendo anche tra le banche commerciali italiane.

permette di fornire raccomandazioni d’investimento/ portafogli

personalizzati. In poche parole un servizio di consulenza Quali sono i vantaggi del Robo Advisory?

personalizzato, supportato da una gestione e da

un’ottimizzazione automatizzata del portafoglio, fruibile L’introduzione del Robo Advisory permette di avere costi

mediante dashboard interattive. Questo fenomeno, che interessa commissionali e di gestione significativamente più bassi rispetto

sia operatori storici che start-up Fintech, ad oggi sta vivendo in ai modelli tradizionali, cosi‘ da costituire un’opportunità per i

Italia una forte fase espansiva. segmenti di clientela a basso valore attualmente non pienamente

serviti. L’utilizzo di algoritmi per la creazione e la gestione di

Robo Advisory: un trend in crescita portafogli, infatti, rappresenta una soluzione in grado di ridurre i

costi di servizio per la Banca. Questa graduale riduzione

dell’effort “discrezionale” dell’uomo si ribalterà sul cliente finale,

generando una significativa riduzione dei costi dei servizi

finanziari. Secondo le analisi Monitor Deloitte, solo l’utilizzo delle

chatbot porterà, entro il 2020, a significativi risparmi di costo

quantificabili tra 0,50 e 0,70 dollari per ogni interazione

banca-cliente.

La tecnologia viene quindi vista più come a supporto che come in

sostituzione del lavoro umano in un’ottica “Robo 4 Advisor”.

Riteniamo che questo potrebbe aprire il mercato della

consulenza finanziaria su segmenti di clientela meno abbienti

consentendo costi del servizio più accessibili e offrendo la

possibilità al gestore di servire meglio e in modo più efficiente i

clienti in portafoglio. Da un lato, se oggi per coprire costi diretti

e indiretti del servizio, un Wealth Manager può arrivare a dover

gestire 100 milioni di euro di masse, attraverso un modello

combinato questa soglia potrebbe essere dimezzata.

Come “contropartita”, dal consulente ci si attende che riesca a

A livello globale le masse gestite direttamente attraverso

seguire da vicino portafogli dai 100 ai 200 clienti. Senza il

tecnologie Robo Advisory sono destinate a crescere

supporto della tecnologia, difficilmente si riuscirebbe ad essere

considerevolmente nei prossimi 2 anni. Questo trend sarà

proattivi su un portafoglio di tale entità e focalizzare, allo stesso

principalmente guidato dal mercato americano: nei soli Stati

tempo, l’effort commerciale sui clienti a maggior valore e/o

Uniti, infatti, il mercato passerà dagli attuali ~265 €Mld a ~435

intensità relazionale.

€Mld nel 2020. In Europa, invece, si passerà da ~17 €Mld (di cui

~170 €Mln in Italia) a ~50 €Mld nel 2020 (di cui ~670 €Mln in La consulenza Robo può quindi essere “vincente” su profili di

Italia) [Fig. 1]. L’impennata globale degli AUM gestiti da “Robo clientela che tradizionalmente non potevano permettersi un

© 2018 www.finriskalert.it - Tutti i diritti riservati. Pagina 2consiglio finanziario personalizzato, strategia particolarmente una conoscenza dei propri investimenti sempre maggiore. Infatti,

attrattiva in questo periodo di tassi di interesse prossimi allo anche i clienti high-net-worth (HNW) diventano più esperti di

zero. tecnologia digitale e si aspettano gli stessi livelli di trasparenza e

connettività offerti dalle banche retail. Si prevede che le

L’automatizzazione nella gestione dei portafogli, come detto,

generazioni più giovani erediteranno 1 trilione di dollari nei

supporterà senza sostituire la componente umana. A seconda

prossimi 20 anni, aspettandosi un funzionamento dei servizi per

della diversa composizione del portafoglio, infatti, l’intervento

la gestione dei propri patrimoni simile a quella di altre

umano rappresenta ancora un asset prezioso per la Banca. Nei

applicazioni, come Amazon e Google: servizi semplici e

portafogli molto concentrati (o caratterizzati da titoli con scarsa

perfettamente integrati nella vita di tutti i giorni.

liquidità) la scarsa disponibilità di informazioni societarie e di

settore genera la necessità di un tipo di consulenza più Tradizionalmente, i Private Banker, grazie alle relazioni

“insightful” ed elaborata, più adatta quindi a una valutazione personali, hanno gestito le esigenze dei clienti e garantito un

discrezionale e personale. Saranno invece i settori caratterizzati livello di servizio elevato. La digitalizzazione non sostituisce

da asset class consolidate e molto liquide, con la disponibilità di quella relazione personale, ma la migliora accelerando i processi

una grande quantità di informazioni, i più adatti a tale e utilizzando i dati dei clienti per prevedere con precisione ciò

innovazione. che sarà più vicino ai loro bisogni. In questo senso, i Private

Banker dovranno essere in grado di fornire ai propri clienti un

Cosa né pensano i clienti? servizio ancora più personalizzato. Offrire un servizio di

consulenza eccellente a 360° su tutto il patrimonio non è facile

cosi‘ come non è semplice amministrare capitale, partecipazioni,

immobili, con un unico strumento. In questo senso, l’Intelligenza

artificiale e tutte le nuove tecnologie disponibili possono venire

in aiuto al consulente, permettendogli di offrire un servizio

sempre più specifico e personalizzato nel prossimo futuro.

Carlo Murolo, Senior Partner, Head of FS Industry, Deloitte

Consulting

Manuel Pincetti, Senior Executive, Monitor Deloitte Strategy

Consulting

Luigi Capitanio, Senior Executive, Monitor Deloitte Strategy

Consulting

Daniele Ingannamorte, Senior Associate, Monitor Deloitte

Strategy Consulting

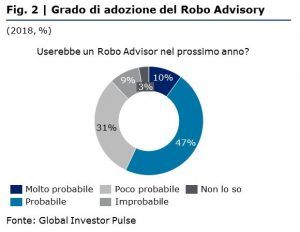

Secondo il “Global Investor Pulse”, ricerca annuale di BlackRock

sul mercato Italiano, il 46% degli investitori dichiara di sapere ECB: results of the survey on

conoscere questa tecnologia, con punte che raggiungono il 62%

tra i Millenial. Fra coloro che conoscono il Robo Advisory, il 57% 2018:Q3 forecasts of the real

dichiara che potrebbe ricorrere a un servizio di consulenza

automatizzata già nel corso del prossimo anno (con picchi oltre il economy

70% per i Millenial) [Fig. 2]. In generale, comunque, tale

04/08/2018 15:53

apertura non è incondizionata, ma è subordinata per la maggior

parte degli investitori alla presenza di un supporto terzo: quasi la The European Central Bank (ECB) released the results of the

metà condiziona la sua adozione alla possibilità di interagire con 2018:Q3 predictions on macroeconomic conditions in the Euro

un consulente o con un’istituzione finanziaria avente un forte Zone. The main findings are summarized in three points:

brand. Poco più del 10% si dice pronto a percorrere questa

strada in modalità pienamente autonoma, livello di adozione in HICP inflation expectations revised upwards for 2018 and

linea con i trend caratteristici dei canali digitali in Banca. Per 2019, while unchanged for 2020; longer-term expectations

fare un parallelismo con il mondo delle banche tradizionali, il remained stable at 1.9%

canale fisico rimane (e rimarrà) centrale per la relazione con il

Real GDP growth expectations revised downwards for 2018

cliente evolvendo, tuttavia, il proprio ruolo. Allo stesso modo,

and 2019, but unchanged for 2020

anche per il consulente finanziario, le nuove tecnologie prima

Unemployment rate expectations little changed

ancora di cannibalizzare parte del mercato, potranno abilitare

una relazione con il cliente più diretta, profonda ed economica.

Respondents to the ECB Survey of Professional Forecasters

(SPF) for the third quarter of 2018 reported point forecasts for

Le nuove generazioni? Si aspettano sempre di più

annual HICP inflation averaging 1.7% for each of 2018, 2019 and

Le piattaforme automatizzate possono risultare potenzialmente 2020. Compared with the previous survey round, this represents

molto interessanti per una “nuova” fascia di clientela bancaria, upward revisions of 0.2 percentage point for 2018 and 0.1

giovane, con ampi margini di crescita, molto evoluta digitalmente percentage point for 2019, but no change to the expectation for

che allo stesso tempo richiede alla propria banca un controllo e 2020. Average longer-term inflation expectations (which, like all

© 2018 www.finriskalert.it - Tutti i diritti riservati. Pagina 3other longer-term expectations in this SPF, referred to 2023)

remained stable at 1.9%.

SPF respondents’ expectations for real growth in euro area GDP

averaged 2.2%, 1.9% and 1.6% for 2018, 2019 and 2020,

respectively. This represents downward revisions of 0.2

percentage point for 2018 and 0.1 percentage point for 2019, but

no change for 2020. Average longer-term expectations for real

GDP growth remained unchanged at 1.6%.

Unemployment rate expectations were little changed, standing at

8.3%, 7.9% and 7.6% for 2018, 2019 and 2020, respectively, and

7.5% for the longer term.

Graph 1: Annual growth of foreign currency-denominated

credit to non-resident non-banks. Source: BIS global

liquidity indicators.

US dollar credit to non-bank borrowers outside the United States

rose to $11.5 trillion at end-March 2018, up by 7%over the

previous year (Graph 1). Growth continued to be propelled by

debt securities, which increased by 11%. Loans increased at a

more modest pace of 3%. Since 2012, the growth of US dollar

borrowing in debt securities markets has consistently outpaced

that in loan markets. At end-March 2018, debt securities

accounted for 52% of outstanding US dollar-denominated credit,

up from 44% at end-2011.

Euro-denominated credit to non-bank borrowers outside the euro

area also continued to expand at a rapid pace. It grew at an

Source: European Central Bank

annual rate of 10% as of end-March 2018. The latest increase

took its outstanding stock to €3.1 trillion.

BIS global liquidity Debt securities propelled the growth of US dollar credit to

indicators at end-March EMEs

2018

04/08/2018 15:43

The Bank for International Settlement published the statistical

results for end-of-March 2018 on global liquidity indicators. The

results are summarized as follows.

US dollar credit to non-bank borrowers outside the United

States rose to $11.5 trillion at end-March 2018, up by 7%

over the previous year.

Euro-denominated credit to non-bank borrowers outside the

euro area grew at an annual pace of 10%, reaching €3.1

trillion at end-March 2018.

US dollar credit to emerging market economies (EMEs) rose

to $3.7 trillion at end-March 2018. The expansion was

fuelled by international debt securities, which grew at an

annual rate of 16%.

Graph 2: Annual growth of US dollar-denominated credit to

US dollar and euro credit to non-residents continued to

non-bank borrowers in EMEs. Source: BIS global liquidity

expand

indicators

© 2018 www.finriskalert.it - Tutti i diritti riservati. Pagina 4Foreign currency credit to non-bank borrowers in EMEs or related instruments are traded in different jurisdictions and a

continued to expand in Q1 2018. US dollar-denominated credit to volatility control mechanism is triggered.

EMEs grew by 9% in the year to end-March 2018, continuing the

The report also identifies the more recent development and use

steady recovery from the contraction of 2016 (Graph 2). The

of price constraint mechanisms that, rather than simply halting

expansion was fuelled by international debt securities, which

trading, reject or constrain certain orders to allow trading and

grew at an annual rate of 16%. Euro-denominated credit rose by

price formation to continue.

around 11%, similar to its pace in previous quarters.

The report is part of IOSCO’s ongoing work on how technology is

The US dollar accounted for by far the largest share of

changing the way markets operate and how regulators and

outstanding foreign currency credit to non-bank borrowers in

markets are responding to these changes. Specifically, the report

EMEs, at $3.7 trillion at end-March 2018, followed by the euro

builds on the recommendations in IOSCO ́s 2011 report

(€644 billion, or about $790 billion) and the yen (¥8 trillion, or

Regulatory Issues Raised by the Impact of Technological

$70 billion).

Changes on Market Integrity and Efficiency, which addressed the

BIS global liquidity indicators (PDF) broad technological changes impacting markets, including high

frequency trading and measures used to address volatility,

IOSCO: recommendations to including trading halts, circuit breakers and price limits.

help extreme volatility Mechanisms Used By Trading Venues To Manage Extreme

Volatility And Preserve Orderly Trading (PDF)

management Regulatory Issues Raised by the Impact of Technological

Changes on Market Integrity and Efficiency (PDF)

04/08/2018 15:35

The board of the International Organization of Securities

Commissions (IOSCO) today published eight recommendations to

EBA: technical standards

assist trading venues and regulatory authorities in the defining the homogeneity of

implementation of mechanisms to manage extreme volatility and

preserve orderly trading. securitisation exposures

Following recent extreme volatility events, regulatory authorities 04/08/2018 15:13

and trading venues have been reviewing their approaches to

managing extreme volatility, particularly through the use of The European Banking Authority (EBA) published today its final

volatility control mechanisms. Volatility control mechanisms seek draft Regulatory Technical Standards (RTS) setting out

to minimize market disruption triggered by events such as conditions for securitisation to be deemed homogeneous.

erroneous orders, by halting or temporarily constraining trading. Homogeneity is one of the crucial requirements for a

IOSCO believes that these mechanisms support the goal of securitisation transaction to be assessed as simple, transparent

ensuring that markets are fair, efficient and transparent, thereby and standardised (‘STS’) and to be eligible for more risk-sensitive

increasing market integrity and investor confidence. risk weights under the new EU securitisation framework.

Homogeneity is also a key element for investors when assessing

Today ́s final report, Mechanisms Used by Trading Venues to the underlying risks and performing their due diligence.

Manage Extreme Volatility and Preserve Orderly Trading,

therefore recommends that trading venues should have volatility According to the conditions specified in the RTS, homogeneous

control mechanisms to manage extreme volatility and these exposures need to be underwritten according to similar

mechanisms should be appropriately calibrated and monitored. underwriting standards and serviced according to similar

servicing procedures. In addition, they need to fall within the

The report assists trading venues and regulatory authorities in same asset category. To facilitate the assessment of

implementing, operating and monitoring volatility control homogeneity, the RTS specify a non-exhaustive list of the most

mechanisms by making recommendations that trading venues common asset categories, reflecting the market practice. Finally,

should, among other things, regularly monitor volatility control for the majority of these asset categories, the underlying

mechanisms to ensure they are working as designed and identify exposures need to be homogeneous with reference to at least one

circumstances that would require the mechanisms to be of the homogeneity factors, such as type of obligor, ranking of

re-calibrated. Trading venues also should make information security rights, jurisdiction, or type of immovable property.

available about volatility control mechanisms and when they are

triggered to regulatory authorities, market participants and, if The conditions of the homogeneity have been designed from the

appropriate, the public. perspective of investors, so as to facilitate the investors’

assessment of the underlying risks on the basis of common

Because of the importance of information sharing and methodologies and parameters. The RTS are applicable to both

communication among trading venues, the report recommends asset-backed commercial paper (ABCP) and non-ABCP

that where the same or related instruments are traded on securitisations.

multiple trading venues in the same jurisdiction, trading venues

should communicate with one another when volatility EBA Final Draft Regulatory Technical Standards (PDF)

mechanisms are triggered, as appropriate. Communication

among trading venues may also be appropriate where the same

© 2018 www.finriskalert.it - Tutti i diritti riservati. Pagina 5Direttore: Emilio Barucci.

Capo redattore: Tommaso Colozza.

Redattori: Roberto Baviera, Marco Bianchetti, Michele Bonollo,

Stefano Caselli, Andrea Consiglio, Silvia Dell'Acqua, Giancarlo

Giudici, Gaetano La Bua, Daniele Marazzina, Carlo Milani, Aldo

Nassigh, Nino Savelli.

© 2018 FinRiskAlert - Tutti i diritti riservati.

Le opinioni riportate negli articoli e nei documenti del sito

www.finriskalert.it sono espresse a titolo personale dagli autori e non

coinvolgono in alcun modo l’ente di appartenenza.

Gli articoli e documenti pubblicati nel sito e nella newsletter

FinRiskalert hanno l’esclusiva finalità di diffondere i risultati di

studi e ricerche a carattere scientifico. Essi non rappresentano in

alcun modo informazioni o consulenza per investimenti, attività

riservata, ai sensi delle leggi vigenti, a soggetti autorizzati.

© 2018 www.finriskalert.it - Tutti i diritti riservati. Pagina 6Puoi anche leggere