Il Superbonus 2020 Vademecum

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Costruire con coscienza.

Il Superbonus 2020 Servizi

Vademecum Incentivi

all’efficientamento

energetico di condomini

e abitazioni singole, i

massimali di spesa, criteri

sui materiali, sismabonus,

e tanto altro: una guida

per tutto ciò che c'è da

sapere.

La pubblicazione di una nuova edizione annulla la validità del presente stampato (si veda la data di revisione in quarta di copertina). 2

Indice

Il Superbonus 2020

04 Caratteristiche

05 La detrazione fiscale

05 Il credito di imposta

06 La cessione del credito d'imposta

07 La riqualificazione energetica

07 Upgrade dell'ecobonus

08 Il sismabonus

08 Come funziona

08 Ambito di applicazione

09 I maxi interventi necessari

10 Cappotto termico, caldaie a condensazione e a pompa

di calore in condominio e in case singole

11 I massimali di spesa

11 Condominio

11 Abitazioni principali

12 Gli altri interventi

13 Le altre agevolazioni attive

14 Condizioni necessarie

14 Criteri sui materiali

14 Criteri comuni a tutti i componenti edilizi

15 Le etichettature tipo III

17 I certificati in Sto

18 Riferimenti normativi sulla protezione al fuoco

21 Le nostre soluzioni

22 Note

3

Il Superbonus

Caratteristiche

Il Superbonus 2020

Caratteristiche

Validità 1 luglio - 30 giugno 2022

Riqualificazione energetica Condomini

Unità immobiliari singole

Miglioramento sismico (prima casa o seconda casa

in determinate condizioni)

Condizione: relaizzare maxi-interventi e migliorare la classe energetica.

L'agevolazione sarà fruibile come:

Detrazione fiscale

Sconto in fattura con cessione del credito all'impresa che ha

realizzato i lavori o a banche o ad altri intermediari finanziari.

4

Il Superbonus

La detrazione fiscale

La detrazione fiscale

In alternativa alla detrazione fiscale, il contribuente potrà optare per un contribu-

to sotto forma di sconto in fattura da parte del fornitore, che questi potrà

recuperare sotto forma di credito di imposta, eventualmente cedibile ad

altri soggetti (comprese banche e intermediari finanziari).

Il decreto introduce l’obbligo per il contribuente di acquisire:

• il 'visto di conformità'

• l'asseverazione tecnica

Con il provvedimento dell’Agenzia delle Entrate approvato l’8 agosto

2020, i contribuenti vedono completarsi il quadro delle regole attuattive per

l’operazione superbonus. Il provvedimento contiene, infatti, il modello di co-

municazione che consente di esercitare dal prossimo 15 ottobre l'opzione per

cedere un credito d’imposta corrispondente alla detrazione spettante o per

fruire di uno sconto sul corrispettivo.

Il credito d'imposta

I soggetti beneficiari della detrazione fiscale per le spese degli interventi

indicati, ovvero i fornitori subentrati nel relativo diritto di detrazione per effetto

del correlato sconto praticato in fattura, possono optare, in luogo dell’utilizzo

diretto della detrazione, per la conversione in credito d’imposta.

Il credito d’imposta conseguente è usufruito, a partire dall’anno successivo a

quello di sostenimento delle spese agevolate, con la stessa ripartizione di 5

quote annuali. Il credito d’imposta può essere utilizzato anche in com-

pensazione e non si applicano i limiti di cui all’art. 34 della L. 388/2000.

Conformemente alle modalità di fruizione della detrazione fiscale, la quota di

credito d’imposta non utilizzata nell’anno non può essere usufruita negli

anni successivi.

5

La cessione del credito d'imposta

Il credito d’imposta conseguente all'opzione per la trasformazione delle detra-

zioni fiscali può essere ceduto ad “altri soggetti”, ivi inclusi gli istituti di credito

e gli altri intermediari finanziari.

Ai fini dell’opzione per la cessione o per lo sconto, è necessario:

• il visto di conformità dei dati relativi alla documentazione, che attesta la sus-

sistenza dei presupposti che danno diritto alla detrazione d’imposta per gli

interventi di cui all’art. 119.

• l'asseverazione tecnica relativa agli interventi di efficienza energetica e di

riduzione rischio sismico, che certifichi il rispetto dei requisiti tecnici neces-

sari ai fini delle agevolazioni fiscali e la congruità delle spese sostenute in

relazione agli interventi agevolati.

I fornitori e i soggetti cessionari rispondono per l’eventuale utilizzo del

credito d’imposta in modo irregolare o, in presenza di concorso, nelle viola-

zioni commesse dal soggetto beneficiario.

6

Il Superbonus

La riqualificazione energetica

La riqualificazione

energetica

Upgrade dell'Ecobonus

Il Superbonus 110% può inglobare agli interventi agevolati con l’Ecobonus

anche tutti gli altri interventi di efficientamento energetico già age-

volati dall’Ecobonus.

Si applica per interventi Prevede requisiti tecni- Allarga a Banche e

- eco e sisma - sulle parti ci minimi sia sui mate- intermediari finanziari

comuni condominiali e riali che sugli obiettivi la possibilità di acquisire

sulle case unifamiliari asseverati dell’intervento il credito di imposta.

(abitazione principale) (asseverazioni fiscali)

7

Il sismabonus

Caratteristiche

Come funziona

Novità: sale al 110% l'aliquota della detrazione delle

spese

Spese sostenute tra il 1 luglio 2020 e il 31 giugno 2022

In zona sismica 1, 2, 3

Ambito di applicazione

Per lavori di messa in sicurezza statica delle parti strutturali degli edifici -

attualmente al 50%.

Per lavori con passaggio ad una classe di rischio inferiore (attualmente al

70% su case singole e al 70% nei condomini) e ai lavori con passaggio a due

classi di rischio inferiori (attualmente all'80% su case singole e all'85% nei condo-

mini)

Per l’acquisto di edifici antisismici realizzati mediante demolizione e ricostruzione

(cioè il sismabonus acquisti) in zona sismica 1, 2 e 3, l’aliquota della detrazione

sale al 110%. In caso di cessione del credito ad un’impresa di assicurazione e di

contestuale stipula di una polizza, il costo della polizza è detraibile al 90%.

8

Il Superbonus

I maxi interventi necessari

I maxi interventi necessari

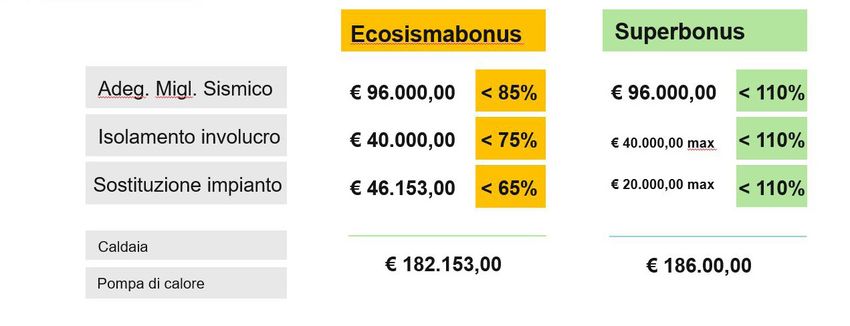

Per ottenere l’Ecobonus con aliquota del 110% sarà necessario eseguire lavori

importanti di riqualificazione energetica degli edifici, ovvero:

Isolamento termico

Sostituzione degli impianti (climatizzazione, riscaldamento, raffresca-

mento) differenziata tra case singole e condominiali.

Interventi antisismici

Cappotto termico

• Interventi di isolamento termico delle superfici opache verticali e orizzontali che

interessano l’involucro dell’edificio per oltre il 25% della superficie disperdente

lorda

• La detrazione è calcolata su un tetto di spesa di 60.000 euro /unità imm:

1. 50.000 euro, per gli edifici unifamiliari o per le unità immobiliari funzionalmente indipendenti site all'interno di

edifici plurifamiliari.

2. 40.000 euro, moltiplicato per il numero delle unità immobiliari che compongono l'edificio, se lo stesso è compo-

sto da due a otto unità immobiliari.

3. 30.000 euro, moltiplicato per il numero delle unità immobiliari che compongono l'edificio, se lo stesso è compo-

sto da più di otto unità immobiliari.

• I materiali isolanti utilizzati devono rispettare i Criteri Ambientali Minimi – CAM

(ex DM 11 ottobre 2017)

9

Caldaie a condensazione e a pompa di calore in condominio

• Parti comuni di edifici

• Sostituzione degli impianti di climatizzazione invernale esistenti con impianti

centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sani-

taria a condensazione, a pompa di calore, anche abbinati all’installazione di impianti

fotovoltaici o impianti di microcogenerazione

• La detrazione è calcolata su un tetto di spesa di 30.000 euro /unità imm.

1. 20.000 euro, moltiplicato per il numero delle unità immobiliari che compongono l'edificio, per gli edifici composti

fino a otto unità immobiliari.

2. 15.000 motiplicato per il numero delle unità immobiliari che compongono l'edificio, per gli edifici composti da più di

otto unità immobiliari.

• Valida anche per le spese relative allo smaltimento e alla bonifica dell’impianto sosti-

tuito

Caldaie a condensazione e a pompa di calore in case singole

• Edifici unifamiliari

• Sostituzione degli impianti di climatizzazione invernale esistenti con impianti

per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a pompa

di calore, inclusi gli impianti ibridi o geotermici, anche abbinati all’installazione di

impianti fotovoltaici e relativi sistemi di accumulo, o con impianti di microcogenera-

zione

• La detrazione è calcolata su un tetto di spesa di 30.000 euro /unità imm.

Valida anche per le spese relative allo smaltimento e alla bonifica dell’impianto sosti-

tuito

10Il Superbonus

I massimali di spesa

I massimali di spesa

Il condominio

Abitazioni principali

11E gli altri interventi?

• L’aliquota 110 % si applica, nei limiti di spesa vigenti per ciascun intervento, anche ad

altri interventi, se eseguiti congiuntamente ad almeno uno dei maxi-interventi.

Sostituzione di infissi e finestre

detraibile al 110% solo se realizzata contestualmente ad un cappotto termico o

all’installazione di caldaie a condensazione e a pompa di calore.

Fotovoltaico e colonnine auto elettriche negli edifici.

Impianti solari fotovoltaici

fino ad un massimo di spesa di 48.000 euro e comunque fino a 2.400 euro per

ogni kW di potenza nominale.

Sistemi di accumulo integrati

fino a 1.000 euro di spesa per ogni kWh di capacità di accumulo.

12Il Superbonus

I massimali di spesa

E le altre agevolazioni attive?

I nuovi superbonus si aggiungono a quelli vigenti:

Bonus ristrutturazione del 50% per il recupero del patrimonio edilizio

Bonus mobili ed elettrodomestici del 50% per arredare immobili ristrutturati

Bonus verde del 36% per realizzare aree verdi e giardini

Ecobonus dal 50% per le finestre, al 65% per pannelli solari termici e caldaie a

condensazione, al 75% per il cappotto su parti comuni (per almeno il 25% della

superficie dell’edificio)

Sismabonus dal 50% all’85% per la messa in sicurezza antisismica degli edifici in

zona sismica 1, 2 e 3

Bonus Facciate del 90% per tinteggiatura, pulitura o rifacimento delle faccia-

te, introdotto dalla Legge di Bilancio 2020

13Il Superbonus

Condizioni necessarie e criteri

Condizioni necessarie

Risultato: la prestazione dell’edificio deve essere migliore di almeno due classi

energetiche, oppure, se non possibile, deve conseguire la classe energetica

più alta (Attestato di Prestazione Energetica (APE)).

Comunicazione all’ENEA: secondo modalità in fase di definizione da parte del

Ministero dello Sviluppo Economico.

Qualità degli interventi deve essere asseverata da professionisti abilitati,

che dovranno attestare la congruità delle spese sostenute con gli interventi

agevolati.

I materiali isolanti utilizzati devono rispettare i Criteri Ambientali Minimi –

CAM (ex DM 11 ottobre 2017).

14Il Superbonus

Criteri sui materiali

Criteri sui materiali

Criteri comuni a tutti i componenti edilizi

Materia recuperata o riciclata

Il progettista deve fornire l'elenco dei materiali costituiti, anche parzialmente, da materie

recuperate o riciclate e il loro peso rispetto al peso totale dei materiali utilizzati per l'edifi-

cio.

La percentuale di materia riciclata deve essere dimostrata tramite una delle seguenti

opzioni:

• Dichiarazione ambientale di Tipo III (EPD), conforme alla norma UNI EN 15804 e

alla norma ISO 14025, come EPD Italy© o equivalenti;

• Una certificazione di prodotto rilasciata da un organismo di valutazione della con-

formità che attesti il contenuto di riciclato attraverso l'esplicitazione del bilancio di

massa, che consiste nella verifica di una dichiarazione ambientale autodichia-

rata, conforme alla norma ISO 14021;

• Qualora l'azienda produttrice non fosse in possesso delle certificazioni richiamate ai

punti precedenti, è ammesso presentare un rapporto di ispezione rilasciato da un

organismo di ispezione, in conformità alla ISOMEC/IEC 17020:2012, che attesti il

contenuto di materia recuperata o riciclata nel prodotto. In questo caso è ne-

cessario procedere ad un'attività ispettiva durante l'esecuzione delle opere. Tale docu-

mentazione dovrà essere presentata alla stazione appaltante in fase di esecuzione dei

lavori, nelle modalità indicate nel relativo capitolato.

15Le etichettature tipo III

Materia recuperata o riciclata

La parte fondamentale di ogni Dichiarazione Ambientale di Prodotto (EPD) è la Valuta-

zione del Ciclo di Vita (LCA).

La valutazione del ciclo di vita comprende le specifiche relative al consumo energetico,

all'anidride carbonica e ad altre emissioni.

L'EPD contiene anche informazioni aggiuntive riguardanti l'intero ciclo di vita di un pro-

dotto, ad esempio il processo di produzione, la durata di vita e le disposizioni per il rici-

clo.

Hanno solo scopo informativo e non costituiscono una valutazione del prodotto.

Forniscono una base per le valutazioni del ciclo di vita di interi edifici, come fonti di infor-

mazioni generali sull'ambiente e come risorse per l'analisi del potenziale di ottimizzazio-

ne.

16Il Superbonus

I certificati

I certificati in Sto

Lastre Greypor®

Le lastre Greypor® TK8 RE sono i prodotti che meglio rispondono

ad esigenze particolari di spessore e dimensione. Ideali per la

correzione dei ponti termici, possono essere impiegate con ottimi

risultati anche nelle applicazioni in parete o come sistema di isola-

mento termico per facciate (cappotto) per la quale è certificata

ETICS.

Il prodotto rispetta i Criteri Ambientali Minimi (CAM) con impiego

di materie prime riusate, come disposto dal D. M. Ambiente

dell'11 ottobre 2017, con certificazione ICMQ P264.

Larghezza: 500 mm

Lunghezza: 1000 mm

Spessore totale: da 20 a 300 mm

Lambda: 0.030 W/(mK)

Resistenza alla compressione: 100 kPa

Applicazioni consigliate: Sistema a cappotto, Correzione

ponti termici

17Il Superbonus

Aggiornamenti normativi

Riferimenti normativi sulla

protezione al fuoco

Art. 2. Requisiti di sicurezza antincendio delle facciate negli edifici di civile

abitazione

Per gli edifici di civile abitazione soggetti ai procedimenti di prevenzione incendi

di cui al decreto n. 151, i requisiti di sicurezza antincendio delle facciate sono

valutati avendo come obiettivi:

• limitare la probabilità di incendio (propagazione) di una facciata per in-

nesco dall’interno;

• limitare la probabilità di incendio (propagazione) di una facciata per in-

nesco dall’esterno;

• evitare o limitare, in caso d’incendio, la caduta di parti di facciata.

È approvato l’allegato 1 che costituisce parte integrante del presente decreto e

che modifica le norme tecniche contenute nell’allegato al decreto del Ministro

dell’interno 16 maggio 1987, n. 246, sostituendo il punto «9. Deroghe» e introdu-

cendo, dopo il punto 9, il punto «9 -bis . Gestione della sicurezza antincendio».

Ai fini del raggiungimento degli obiettivi previsti al comma 1, nelle more

della determinazione di metodi di valutazione sperimentale dei requisiti di sicu-

rezza antincendio delle facciate negli edifici civili, la guida tecnica «Requisiti di

sicurezza antincendio delle facciate negli edifici civili» allegata alla lettera circolare

n. 5043 del 15 aprile 2013 può costituire un utile riferimento progettuale.

18Il Superbonus

Aggiornamenti normativi

Riferimenti normativi sulla

protezione al fuoco

Lettera Circolare 5043 del 15.04.13

L’applicazione della nuova Guida Tecnica continua a essere volontaria

(per cui non è obbligatoria e prescrittiva, anche se i VV.FF, ne raccomandano l’utiliz-

zo).

Anche questa fa riferimento a facciate di edifici con altezza antincendio > 12 m

(ovvero nel caso in cui l’edificio abbia un’altezza antincendio maggiore di 12 m, l’intera

facciata deve rispettare la guida tecnica se richiesta).

Requisiti di resistenza al fuoco – Regole Generali:

Requisiti necessari per gli elementi di facciata che appartengono a compartimenti con

C.I. > 200 MJ/m2 (con C.I. = carico d’incendio).

Nel caso in cui la funzione isolante della facciata sia garantita da un sistema commercia-

lizzato come kit, la classe di reazione al fuoco B;s3-d0 è riferita al kit nelle sue condi-

zioni finali di esercizio (come posto in opera)..

19Normativa di Prevenzione e Protezione dagli incendi (DM del 25/01/2019)

Se il condominio è soggetto ai controlli di prevenzione incendi, ossia ha un'altezza antin-

cendio superiore a 24 metri, e se l'intervento di coibentazione termica incide su alme-

no il 50% della superficie complessiva delle facciate, i progettisti sono obbligati a

porre attenzione a tre obiettivi primari:

evitare che la propagazione dell'incendio per mezzo dell'involucro edilizio vada a

compromettere le compartimentazioni;

limitare il rischio di propagazione, all'interno dell'edificio, di fiamme originatesi

all'esterno;

scongiurare il rischio che, in caso di incendio, parti della facciata possano cadere,

compromettendo l'esodo e la sicurezza dei soccorritori.Il Superbonus

Aggiornamenti normativi

Le nostre soluzioni

StoTherm Classic S1

Qualità antincendio + resistenza agli urti

StoTherm Classic S1 è il primo sistema di isolamento termico per faccia-

te a base organica ed esente da cemento ad aver ricevuto il prestigioso

The Blue Angel – marchio ambientale riconosciuto a livello internazio-

nale, rilasciato dal Ministero dell’Ambiente in Germania.

StoTherm Mineral

Il sistema minerale incombustibile

StoTherm Mineral è ideale per tutti gli edifici dove sia richiesto di ri-

spettare il requisito di classe di reazione al fuoco "non combustibile",

come edifici elevati e strutture pubbliche. E' costituito da componenti

esclusivamente minerali, dalla lastra isolante all'intonaco di finitura.

Numerose anche le possibilità di rivestimenti: dalla ceramica, alla pie-

tra, al clinker.

21Il Superbonus

Note

....................................................................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................................................................

2223

Sede centrale Punto vendita Bolzano Punto vendita L‘Aquila Punto vendita Milano

Etschweg/ Via Rocco Carabba, 37 Via Piemonte, 23/C

Sto Italia Srl Via dell‘Adige, 2/3 z.i. Le Pile L’Aquila 20098 San Giuliano Mila-

Via G. Di Vittorio, 1/3 39040 Kurtatsch / Cor- Tel. +39 0862 314763 nese (MI)

50053 Empoli (FI) taccia (BZ) info.laquila@sto.com Tel. +39 02 86 87 50 29

Tel. + 39 0571 94 70 1 Tel. +39 0471 80 90 05 Fax +39 02 86 87 51 21

Fax +39 0571 94 67 18 Fax +39 0471 81 82 38 info.milano@sto.com

info.it@sto.com info.bozen@sto.com

www.stoitalia.it

Rev.-Nr. 02/01.03.21 Printed in ItalyPuoi anche leggere