IL POSSIBILE IMPATTO IN ECONOMIA E FINANZA DEI GAFA - MAURO PANEBIANCO | PARTNER, PWC

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

www.pwc.com/it Il possibile impatto in economia e finanza dei GAFA Mauro Panebianco | Partner, PwC 14 Giugno 2018

Il possibile impatto in economia e finanza dei GAFA

L’innovazione nelle banche diventa strategica per prepararsi a

scenari incerti e potenzialmente disruptive

1 Big Data

Open

Platform

Security

Customer

Experience

Nuovi modelli

di business

Le banche potrebbero abbracciare il trend

digitale collaborando con le FinTech. Tale

scenario è considerato uno dei più favorevoli e

sembra stia accadendo in questo momento

Banche FinTech

Tradizionali

2

Customer Le FinTech potrebbero disgregare la catena del valore

Experience delle banche le quali quindi perderebbero revenues, quote di

mercato e il contatto diretto con i clienti. Il risultato potrebbe

Nuovi modelli essere un mercato più frammentato in cui alcuni soggetti operano

FinTech di business

al di fuori dei confini di regolamentazione e vigilanza

3 Big Data

Google

Amazon

Facebook

Apple

Intelligenza

Artificiale

Le banche potrebbero essere messe in difficoltà, ma allo stesso tempo,

anche le FinTech potrebbero essere fagocitate da grandi aziende di

tecnologia, come Google, Amazon, Facebook, Apple e Alibaba. Il

mercato diventerebbe più concentrato, meno competitivo e meno diversificato

Fonte: Sabine Lautenschläger, membro dell’Executive Board della BCE, 27-3-2017

Il possibile impatto in economia e finanza dei GAFA 14 giugno 2018

PwC 3

Mercato unico Digitale nel Settore Finanziario: l’ecosistema sta

diventando sempre più complesso

GAFA B2B Fintech

Google

Amazon

Facebook

Apple

New entrants Tech vendor

B2C Fintech Challenger Banks

Il possibile impatto in economia e finanza dei GAFA 14 giugno 2018

PwC 4I GAFA si stanno sviluppando in settori non tradizionali, in

particolare puntano sui Servizi Finanziari

Al momento l’intermediazione finanziaria rimane lontana dagli obiettivi di

breve periodo

Google Apple Facebook Amazon

Mobile Amazon Pay

AndroidPay ApplePay n/a

Payments Places

Payments come

primo servizio

Online Payment AndroidPay ApplePay n/a Amazon Pay

aggredito dai GAFA

Peer-2-Peer Payment in

Google Wallet ApplePay Cash n/a

Payment Messenger

Other Payments n/a n/a n/a Amazon Cash

Lending, in particolare alle Lending to Google Store Amazon

n/a n/a Lending

PMI, in forte sviluppo dai Customers Financing

GAFA

Lending to Amazon

n/a n/a n/a Lending

Business

eMoney n/a n/a n/a Amazon Coins

Hub come punti di accesso

e di relazione con il cliente

per offrire servizi App stores Google Play App Store n/a Amazon Apps

customizzati e gestire i Dati

degli utilizzatori

Voice Banking

Google Home Siri n/a Amazon Alexa

Interfaces

Fonte: Analisi PwC su dati aboutfintech.de

Il possibile impatto in economia e finanza dei GAFA 14 giugno 2018

PwC 5E’ stato chiesto ad un gruppo di Senior Banker quando ritengono

che i GAFA saranno mainstream come le principali banche

83% • GAFA e FinTech portano i

Google servizi delle banche alla

62%

1° clientela

• GAFA non vogliono essere

banche, ma vogliono entrare

83% nel mondo bancario

Amazon

66%

78%

Apple

58% GAFA

Puntano alle

BANCA

revenues delle

parti più Lasciano le

65%

Facebook ricche della pesanti parti

catena del valore regolamentari

48%

alle banche in

carica

Nei prossimi 5 anni Nei prossimi 10 anni

Fonte: Analisi PwC su dati BI Intelligence 2017

Il possibile impatto in economia e finanza dei GAFA 14 giugno 2018

PwC 6L’approccio GAFA al settore finanziario

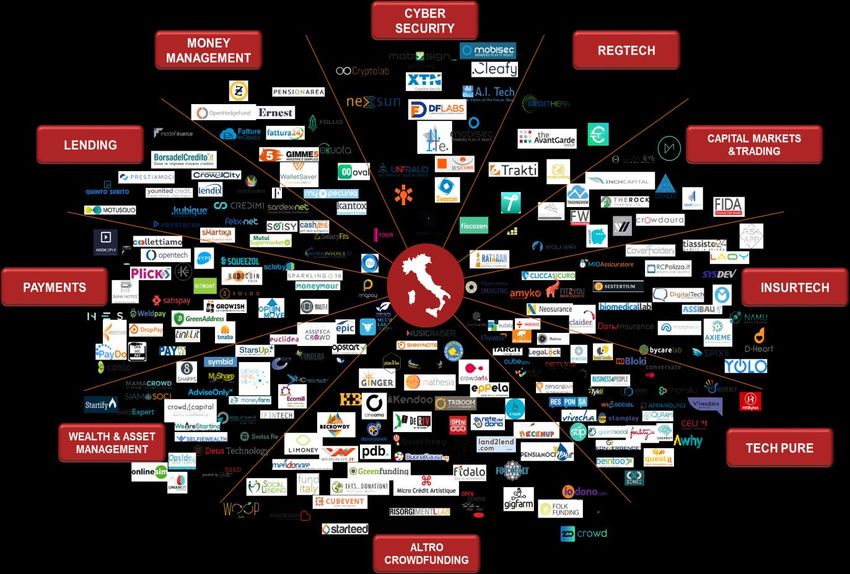

Overview del FinTech in Italia: siamo competitivi con il resto

dell’Europa grazie ad un’ampia copertura della catena del valore

La mappa delle FinTech in Italia (oltre 200 aziende)

Ecosistema in crescita…

In Italia sono presenti oltre 7.000

Startup innovative (dati del Registro

delle Imprese) di cui oltre 230 in area

FinTech

…ma ancora modesto

rispetto al mercato

internazionale

«Nonostante la dichiarata attenzione e il

numero non trascurabile di iniziative

censite (283), la limitata portata degli

investimenti programmati (135 milioni di

euro) testimonia la rilevanza ancora

comparativamente modesta del settore in

Italia»

Investimento record per il

FinTech made in Italy: a

Moneyfarm 46 milioni

Il totale dei fondi raccolti da

Moneyfarm supera quota €70 milioni:

cosi da entrare nell’élite delle aziende

innovative più finanziate in Italia e in

Europa

Fonte: NetConsulting cube,PwC, 2017; FinTech in Italia, Bankit, 12 -2017

Il possibile impatto in economia e finanza dei GAFA 14 giugno 2018

PwC 8Approccio GAFA: BE vs. GO Fonte: Analisi PwC su dati Accenture US Il possibile impatto in economia e finanza dei GAFA 14 giugno 2018 PwC 9

GAFA Digital Agenda: BE vs. GO

BE Digital GO Digital

Diffusione della cultura digitale Esperienza Face2Face e Digital

coltivata in ogni dipartimento per combinata per offrire una scelta in

promuovere la leadership bottom-up termini di accesso e «customer

Digitally powered journey» semplificata con l’obiettivo di

Customer engagement financial platforms intercettare il mass market

(generazione-digitale in particolare)

e CRM sfruttando il know-

how delle FinTech al fine di

4 Elementi massimizzare la customer

chiave satisfaction

Il mondo bancario deve stringere

partnership per lo sviluppo di

Architettura IT Digitale,

piattaforme che offrono servizi (anche

facilmente customizzabile, Experiential

finanziari) basati sull’esperienza del

intelligente (robotica e living services

cliente

cognitiva), connessa (API-

driven e integrabile)

Digitalizzazione dei processi

End-to-end inclusi back-office e Al fine di aumentare l’interazione

processi invisibili al clienti (non più con la clientela e generare nuovi

solo front-end) canali di revenue le banche devono

esplorare nuovi business (es. venture

New business

funds, blockchain, etc.)

Fonte: Analisi PwC su dati Accenture US

Il possibile impatto in economia e finanza dei GAFA 14 giugno 2018

PwC 10Le stesse Istituzioni Finanziarie tradizionali si considerano le meno

disruptive in confronto a FinTech e Platform Companies

Quali soggetti sono suscettibili ad essere più disruptive nei prossimi cinque anni?

Le grandi aziende ICT e Tech sono viste come un

Gli e-Retailer possono giocare il ICT & large importante potenziale disruptor del settore finanziario,

ruolo di disruptor utilizzando la loro poiché sono in grado di innovare a ritmi molto più

tech

grande base dati per fornire prodotti e rapidi degli operatori storici

servizi orientati al consumatore

companies

E-retailers

50%

43%

Le Aziende Finanziarie Tradizionali devono

40% 60% essere quelle maggiormente preoccupate poiché

non sono viste come forza dirompente, ma sono

Traditional

anche quelle che maggiormente possono sfruttare

I fornitori di Infrastrutture l’innovazione FinTech

Financial Social Media

Finanziarie dovrebbero Financial Institutions

preoccuparsi poiché sempre più Infrastructure 28%

/ Platform

Istituzioni Finanziarie si companies Company

0%

rivolgono a fornitori di 43% 55%

infrastruttura FinTech, ma Le piattaforme di Social

possono essere visti come 35% 65% media/Platform Company stanno

abilitatori di innovazione sempre più consolidando il ruolo di

disruptor sfruttando la loro capacità di

Startups

raggiungere una larga base di clienti per

75% fornire nuovi canali di customer service

90% e nuovi modelli di business

Legenda Le Startup sono considerate il principale

disruptor, ma molte stanno orientandosi verso

xx% Dati Globali modelli B2B e forniscono piattaforme per le

xx% Dati Italia Aziende Finanziarie

Fonte: PwC Global FinTech Report 2017

Il possibile impatto in economia e finanza dei GAFA 14 giugno 2018

PwC 11Le Platform Companies stanno entrando a pieno nel settore

bancario e dei pagamenti

GAFA stanno diventando

rilevanti in ogni ambito della C2B

nostra vita creando ecosistemi (Consumer-to-business)

«customer-centric»

Financials

Banking

Health Amazon offre prestiti anche a privati

(2011-2015=$1bln, 2016=$1.5bln)

Telecom & IT Payment

Google

Amazon offre rewards se si collega

Apple l’IBAN / Debit Card all’account Prime

Retail

Facebook

La gestione dei Dati sarà un fattore determinante

Amazon 86%

Energy & Utilities degli intervistati* ha

identificato le

banche o gli istituti

Media & Entertainment finanziari come i

più sicuri per la

Mobility,travel and leisure gestione dei

propri Dati

*campione di circa 4.000 persone

Il possibile impatto in economia e finanza dei GAFA 14 giugno 2018

PwC 12Se pur prevalenti i pagamenti e la finanza personale, il trend

emergente per i rispondenti è l’utilizzo del FinTech nel settore WM

Transazioni e servizi di pagamento Banche

• Uso di metodologie, strumenti e tecnologie avanzate per • Maggiore empowerment e controllo delle questioni finanziarie

migliorare la sicurezza delle informazioni e la gestione delle da parte dei clienti

frodi • Emergenza di nuovi servizi e soluzioni per i clienti

• Proliferazione di mobile wallet e di nuove opzioni di «underserved» e non bancarizzati

pagamento • Migliori sottoscrizioni al credito utilizzando metriche non-

• Aumento nell’utilizzo dei dati dei consumatori per migliorare tradizionali per determinare la «solvibilità» dei richiedenti

l’offerta di servizi a valore aggiunto

Assicurazioni Asset e Wealth Management

• Maggiore sofisticazione dei data model e degli analytics per • Aumento di soluzioni digitali che le aziende possono integrare

meglio valutare e quantificare i rischi per migliorare le Operation

• Maggiore sofisticazione nelle metodologie per raggiungere, • Crescita dell’innovazione in strumenti di ricerca e capability

coinvolgere e servire i clienti in maniera estremamente analitiche per migliori decisioni di investimento

personalizzata • Shift da relazioni umane abilitate dalla tecnologia a esperienze

• Crescita degli aggregatori per comparare prodotti e servizi da digitali con il supporto umano

diversi fornitori

Quale attività finanziaria pensate che i vostri clienti stiano già conducendo con aziende FinTech?

Dati Globali Dati Italia 2017 2016

94% 88% 88%

84%

68% 69%

56% 49% 50%

38% 38% 38%

25% 19%

Trasferimento Personal Prestiti Depositi e conti Wealth

Pagamenti Assicurazioni Management

Fondi Finance Personali di risparmio

Fonte: PwC Global FinTech Report 2017

Il possibile impatto in economia e finanza dei GAFA 14 giugno 2018

PwC 13Asset e Wealth Manager potrebbero aumentare il numero di partnership

con player FinTech anche al fine di mitigare il timore di essere sostituiti

Percentuale di rispondenti

che prevedono di 89%

83% 84%

aumentare le partnership 67%

nei prossimi 3/5 anni

Percentuale di rispondenti 30%

che attualmente hanno 45% 42%

54%

partnership con aziende

FinTech

Asset e Wealth

Banche Assicurazioni Pagamenti

Management

• La maggior parte delle • Le compagnie di • In generale, le società di • Il 60% degli Asset & Wealth

banche vede prestiti assicurazione hanno pagamento sono fiduciose Manager (AWM) vede il

personali e finanza accelerato gli sforzi per della loro capacità di rischio che le attività di

personale(ca 50% Italia) più mantenere il passo con i innovare. gestione patrimoniale si

a rischio di migrare su una trend che stanno trasferiscano su società

società FinTech. rimodellando il mercato e • Gli innovatori sono visti FinTech.

colmando il divario con gli come un'opportunità, in

• Le banche si stanno sempre altri settori finanziari. particolare perché il 27% • FinTech e AWM sono solo

più rivolgendo alle FinTech offre servizi alle Fintech (vs all’inizio della

per partnership -54% (vs. • Anche le Assicurazioni il 17% degli intervistati in collaborazione, con solo il

42% nel 2016 e per stanno avvicinandosi al tutti i settori) e perché sono 30% impegnati in

acquistare servizi-40% vs FinTech, con ben il 45% sempre più spesso in partnership.

25% nel 2016). delle aziende (erano il 28% partnership con loro (42%

lo scorso anno) che hanno vs il 35% dello scorso anno).

attivato partnership

Fonte: PwC Global FinTech Report 2017

Il possibile impatto in economia e finanza dei GAFA 14 giugno 2018

PwC 14La transazione al mondo Digital e FinTech sta avvenendo

maggiormente nel Bancario rispetto al settore AWM

Big Data Intelligenza Motore di ricerca

Artificiale Finanziario

GAFA stanno entrando nel

Raccomandazioni su: mondo AWM diventando potenziali

• ETF competitor dei player Robo

• Fondi Comuni Advisor e degli Asset Manager

• Carte di Credito

• Prestiti Personali

• Mutui

Marketplace come unica New Entry nelle Effetto Disruptive

Key Facts piattaforma di distribuzione decisioni del con l’ingresso dei

nel mondo AM risparmio gestito GAFA nel mercato

Facebook • Google e Amazon scenderanno in campo in ottica disruptive a livello di distribuzione

Amazon

• Nonostante le masse gestite sono previste in crescita del 10% è previsto un calo del 3% per gli Asset

Manager entro il 2020

Google • L’ingresso dei GAFA può comportare un’ulteriore spinta del pricing dalla gestione attiva verso il modello

di Vanguard, Blackrock e IShares (gestione passiva), con un calo nell’ordine di almeno il 50% per i ricavi

dell’intero settore degli Asset Manager

Fonte: Analisi PwC su dati Wholesale Banks & Asset Managers - Winning under Pressure, Morgan Stanley, 2018

Il possibile impatto in economia e finanza dei GAFA 14 giugno 2018

PwC 15Il Progetto Leonardo

Il Progetto Leonardo: percorso di educazione finanziaria

accessibile e comprensibile a tutti i potenziali investitori

Obiettivi del Progetto Leonardo Rassegna Stampa

affaritaliani.it 18 Aprile 2018

Approfondire Deus Technology, PwC e Assosim lanciano Leo

Approfondisce tematiche finanziarie «Un robo-advisor a sostegno degli investitori. È questo il cuore pulsante del

progetto Leonardo, un’iniziativa realizzata da Deus Technology, PwC e Assosim

legate alle scelte di investimento che mette a disposizione dei risparmiatori italiani un simulatore che consente di

provare le esperienze di un vero investimento attraverso il supporto

dell’intelligenza artificiale. Si tratta di un percorso di educazione finanziaria

che parte dalla domanda più classica: “Che tipo di investitore sei?”…»

ilsussidiario.net 18 Aprile 2018

L’intelligenza artificiale per aiutare i

Educare risparmiatori

Fornisce una guida per comprendere «…conoscere la materia consente di fare investimenti più ragionati, efficaci e -

la differenza tra investimenti perché no - fruttuosi. Il tutto rammentando sempre che non c’è investimento “fai

da te” e che i successi passano per una consulenza professionale di livello e per

tradizionali ed automatizzati la capacità di sfruttare appieno le potenzialità delle nuove tecnologie»

financialounge.com 16 Aprile 2018

Chi ha paura del Robo Advisor? Ci pensa il

Indagare progetto Leonardo

Analizza il contesto italiano in tema di «…mette a disposizione dei risparmiatori un simulatore che, in pochi passaggi, è in

grado di far vivere l’esperienza di un investimento fatto con il supporto di un robo

educazione finanziaria e propensione advisor. Si tratta di un percorso semplice ma efficace di educazione finanziaria,

verso soluzioni innovative seguito da un breve questionario sui principali temi che riguardano

l’investimento…»

Fonte: Il Digital Wealth Management: la frontiera per gli investimenti finanziari consapevoli, PwC, 2018

Il possibile impatto in economia e finanza dei GAFA 14 giugno 2018

PwC 17PwC ha analizzato quattro dimensioni per conoscerne le preferenze

di investimento degli italiani

Survey Dimensioni Analisi

Educazione finanziaria

Analisi dei dati Grado di

raccolti tramite Digitalizzazione

la Survey

accessibile sul

Portale del

Progetto

Leonardo Propensione al

Partner Cambiamento

Predisposizione al

Robo Advisory

Fonte: Il Digital Wealth Management: la frontiera per gli investimenti finanziari consapevoli, PwC, 2018

Il possibile impatto in economia e finanza dei GAFA 14 giugno 2018

PwC 18Il campione analizzato mostra una propensione dei laureati al

cambiamento digitale tramite gli investimenti automatizzati

Educazione finanziaria Grado di Digitalizzazione

Valuti elevato il tuo Sì Internet principale Sì

grado di educazione fonte informativa per

30%

finanziaria? i tuoi investimenti?

27%

26-65 AnniConclusioni

Le banche non possono permettersi di non considerare le FinTech e i GAFA nei loro piani di

sviluppo. Il digital diventa chiave non solo per benefici economici, ma per sopravvivere al

cambiamento

Nuovi entranti digitali e «Platform Company» stanno pensando di fare ingresso anche nel

mondo AWM con potenziali impatti sulle performance

GAFA e FinTech stanno progressivamente ampliando la copertura dei servizi bancari

(pagamenti e lending in primis), ad oggi meno matura, ma crescente, l’offerta nel mondo

AWM

Chi assumerà il controllo delle piattaforme digitali creando ecosistemi «customer-centric»

avrà le maggiori probabilità di successo

Le «Platform Company» grazie a value proposition integrate in settori diversi, riescono a

ridurre i costi, aumentare la convenienza e fornire «nuove esperienze» al risparmiatore

offrendone una «customer journey» incentrata sulle sue esigenze. Sono queste le aziende che

stanno abbattendo i confini di molti settori (incluso quello finanziario)

Il possibile impatto in economia e finanza dei GAFA 14 giugno 2018

PwC 20© 2018 PwC. All rights reserved. PwC refers to the Italian member firm, and may sometimes refer to the PwC network. Each member firm is a separate legal entity. Please see http://www.pwc.com/structure for further details.

Puoi anche leggere