Il fondo di solidarietà 2017: effetti e sostenibilità per i comuni italiani

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Luca Gandullia* Andrea Taddei** Il fondo di solidarietà 2017: effetti e sostenibilità per i comuni italiani Abstract Il Fondo di Solidarietà Comunale ad oggi assolve al ruolo di strumento perequativo per il comparto comunale. In realtà la Legge n. 42/2009 Delega in materia di Federalismo fiscale disegnava un meccanismo diverso che le normative successive hanno disatteso. Tra queste vi sono la non istituzione del fondo per le infrastrutture e l’eliminazione della componente perequativa verticale che avrebbe dovuto equalizzare totalmente le discrepanze negative dai fabbisogni standard del singolo comune. La natura del Fondo di Solidarietà, infatti, è divenuta orizzontale, comportando un forte patto solidaristico tra Amministrazioni comunali contributrici e beneficiarie. Ciò risulta particolarmente vero in un Paese, come l’Italia, dove le differenze in termini di finanza comunale tra enti sono rilevanti. Il passaggio dalla perequazione basata sulla spesa storica a quella basata su fabbisogni standard e capacità fiscali, come previsto dalla Legge Delega, sconta la difficoltà nella stima di output per servizi la cui stessa natura non permette di ottenere sempre una misurazione efficace spesso per la qualità e/o disponibilità del dato. L’evidenza mostra come alcune tipologie di comuni siano maggiormente svantaggiate dall’attuale meccanismo; la simulazione al 2021, anno in cui vi sarà la definitiva messa a regime del sistema perequativo, mostra come in alcuni casi l’aumento dell’incidenza negativa della perequazione in rapporto alle entrate proprie di bilancio renderà non sostenibile il contributo al Fondo da parte di alcune Amministrazioni. Il paper partendo da un inquadramento teorico e metodologico della perequazione verticale e orizzontale, analizza la composizione e il funzionamento del Fondo di Solidarietà Comunale per il 2017 ponendo particolare attenzione alla metodologia che sta dietro il calcolo dei fabbisogni standard e della capacità fiscale. Il punto di vista utilizzato integra la visione amministrativa comunale, considerando le ripercussioni che a livello di singolo comune una perequazione siffatta può determinare a livello finanziario e amministrativo. A tal fine, nelle proposte conclusive, si propone un meccanismo per rendere sostenibile a livello finanziario corrente il prelievo a titolo perequativo. JEL Code: H71, H73, H77 Keywords: Perequazione fiscale, fabbisogni standard, capacità fiscale, federalismo fiscale * Università degli Studi di Genova. **Anci Toscana, Assessore al Bilancio del Comune di Empoli.

1. Introduzione L’ultimo quinquennio ha comportato rilevanti cambiamenti nella finanza comunale, alcuni dei quali strutturali e volti a cambiare nel profondo la gestione finanziaria degli enti. L’accresciuto rischio della sostenibilità finanziaria dello Stato italiano ha portato ad una stagione di forte contenimento della spesa pubblica che per gli enti comunali si è tradotta in tagli alla spesa corrente, parimenti, la manovrabilità e le basi imponibili delle entrate del comparto sono state più volte variate, con particolare riferimento all’imposizione immobiliare, con conseguente diminuzione nell’autonomia finanziaria degli enti. Il recepimento del c.d. fiscal compact europeo ha poi portato alla definitiva abrogazione del Patto di Stabilità Interno che da anni prevedeva la realizzazione di avanzi da parte del comparto locale e il passaggio ai saldi come definiti dalla L. 243/2012. La sua provvidenziale variazione ha istituito un unico saldo tra entrate finali e spese finali1 da conseguire in pareggio o in avanzo quale nuovo livello di equilibrio da rispettare: il saldo finale di competenza. Questa modifica si è resa necessaria e si è incardinata in una riforma ancor più grande e storicamente unica per la finanza locale ovvero quella del passaggio ai nuovi principi contabili e alla competenza finanziaria potenziata (anche detta contabilità armonizzata). Quanto appena detto ingloba solo una parte del mutamento nel contesto normativo e finanziario dei comuni, ma permette di capire come si sia definitivamente creato uno spartiacque con il passo recente e di come si sia chiusa un’era della finanza comunale. Se guardiamo al percorso a suo tempo delineato dalla Legge Delega in materia di Federalismo Fiscale (L. 49/2009) che avrebbe dovuto portare all’attuazione di un effettivo e progressivo decentramento delle risorse ai livelli di governo più prossimi al cittadino, si nota come molti siano stati i rallentamenti e gli ostacoli incontrati. Tra le varie disposizioni contenute nella Legge vi è quella della creazione di un sistema perequativo con lo scopo di superare la spesa storica e di far convergere la spesa locale per servizi verso standard quantitativi e qualitativi, discernendo tra funzioni fondamentali e non. Ad oggi il meccanismo perequativo in vigore risponde solo parzialmente alle previsioni normative, peraltro modificate successivamente in parte. Viene meno la parte di trasferimenti statali (finanziati con la fiscalità generale) volti a contemperare totalmente i fabbisogni relativi alle funzioni fondamentali, non è istituito il fondo perequativo basato sull’indicatore di dotazione infrastrutturale e non si considerano separatamente le due tipologie di funzioni di spesa comunale. Quello che ne consegue è un sistema a perequazione orizzontale e quindi a carico della fiscalità locale che continua ad essere perfezionato e migliorato ma che, nel frattempo, crea degli effetti sui bilanci comunali. In alcuni casi vi possono sono perequazioni positive non sufficienti a coprire i fabbisogni delle spese fondamentali, in altri il prelievo negativo può comportare problematiche nella sostenibilità finanziaria dell’ente. La sfida risiede nella creazione di un equilibrio tale che questo “patto solidaristico” tra municipalità non si spezzi e si rifletta: da un lato in un accettato dovere di contribuzione ad enti con minori capacità e dall’altro in un giusto sostegno alla parte di spesa che deriva da variabili fuori dal controllo dell’Amministratore (elementi socio-demografici, di localizzazione, ecc.) e che determinano particolari aggravi nell’erogazione di beni e servizi. Il presente lavoro nella prima parte provvede ad un inquadramento teorico delle varie tipologie di perequazione degli enti locali e comunali e approfondisce la perequazione orizzontale evidenziando le tecniche volte alla stima dei fabbisogni standard e delle capacità fiscali; nel capitolo successivo affronta in maniera critica l’attuale costruzione e funzionamento del Fondo di Solidarietà Comunale per il 2017, apportando, nell’ultimo capitolo, alcune riflessioni e proposte per la futura sostenibilità del Fondo stesso. 1 Per entrate finali di intendono i primi 5 capitoli delle entrate e i primi 3 capitoli delle spese secondo lo schema del D.lgs.118/2011. Alle entrate e spese finali si aggiunge il Fondo Pluriennale Vincolato in entrate e spesa al netto delle quote rinvenenti dall’indebitamento (fino al 2019), mentre dal 2020 l’FPV includerà solo risorse derivanti dalle entrate finali. 2

2. Le tipologie di perequazione Le ragioni del decentramento del processo decisionale sono state ampiamente discusse da molti economisti e sono strettamente associate ai lavori antesignani di Tiebout (1956) e Oates (1972). Il decentramento è stato spesso considerato come una soluzione per aumentare la capacità di risposta della politica alle preferenze dei cittadini e per rafforzare la responsabilità del governo locale. Uno Stato centrale unitario tende a porre in essere una programmazione dell’intervento pubblico uniforme a livello nazionale, mentre i livelli di governo decentrati si ritengono maggiormente capaci di rispondere alle preferenze e alle esigenze dei loro residenti. Inoltre, i vantaggi informativi e una maggiore responsabilità politica possono consentire alle amministrazioni locali di fornire beni e servizi pubblici ed addirittura una redistribuzione più mirata a un costo inferiore rispetto al governo centrale. La maggior parte degli economisti ritiene che i benefici del decentramento non si estendano nella stessa misura dal lato delle entrate del bilancio statale. Il potenziale rischio di concorrenza fiscale tra i governi locali, di esportazione fiscale per quanto riguarda i non residenti e una varietà di altre esternalità rafforza l'idea diffusa che l'autorità che esercita il prelievo fiscale dovrebbe essere più centralizzata possibile in un sistema federale rispetto all’autorità che spende tali risorse (Smart 2007). Il risultato è in genere un fiscal gap di tipo verticale tra le entrate e le spese a livello centrale e locale, che deve essere colmato mediante trasferimenti. Anche quando il potere impositivo è decentrato, vi è la possibilità che il gettito derivante da tale potestà sia distribuito in modo iniquo tra le amministrazioni locali, creando problemi sia in termini di efficienza, sia in termini di equità nelle politiche fiscali del governo centrale (Boadway e Flatters 1982). Allo stesso tempo, la maggiore responsabilità associata al decentramento può essere garantita solo quando i governi sub-nazionali hanno un adeguato livello di autonomia e discrezione nel manovrare le proprie entrate (Martinez-Vazquez 2007). In assenza di un sistema di trasferimenti compensativi i governi locali non sarebbero completamente in grado di fornire beni e servizi pubblici con la limitata possibilità di manovra fiscale devoluta dal livello centrale. Le disparità territoriali nella capacità di produrre servizi pubblici locali solitamente derivano da una disomogenea distribuzione delle basi imponibili, delle risorse e delle capacità produttive ma possono derivare anche da diverse condizioni in termini di localizzazione (ad es. le municipalità montane o municipalità localizzate in aree depresse economicamente). Da questo punto di vista la perequazione può essere considerata come uno strumento per facilitare il raggiungimento dei benefici di un efficace decentramento, evitando i suoi effetti negativi. Quando i governi locali sono destinati a svolgere un ruolo di primo piano nella fornitura di servizi sociali, è inevitabile che dipendano per parte del finanziamento della spesa su trasferimenti fiscali centrali. Volendo descrivere brevemente le principali tipologie di trasferimenti intergovernativi, si suole distinguere in base ad alcune variabili: l’ammontare dei trasferimenti, la modalità di utilizzo e il modo in cui vengono erogati. Secondo il primo discrimine, si parla di trasferimenti discrezionali quando è il livello di governo centrale che decide l’ammontare da trasferire ai livelli locali; si parla invece di trasferimenti automatici quando le somme derivano da algoritmi di ripartizione predefiniti. In relazione all’utilizzo si distingue tra trasferimenti condizionati o vincolati, i quali sono legati a particolari tipologie di spesa e trasferimenti incondizionati, ovvero senza vincolo di destinazione. In base all’ammontare stanziato, i trasferimenti si dividono in limitati (close-ended), qualora vi sia un plafond massimo delle risorse, e illimitati (open-ended) dove il governo centrale si impegna a fornire tutte le risorse necessarie alla copertura di determinate spese o differenziali rispetto a grandezze medie o standard. Infine, in base alla modalità di redistribuzione si hanno trasferimenti in somma fissa (lump-sum grants o non-matching grants) e trasferimenti volti a cofinanziare percentualmente le risorse dell’ente (matching grants). 3

Infine vi sono i trasferimenti di tipo perequativo, ovvero quelli a eliminare o attenuare le disparità nei livelli di governo locali. In generale, la perequazione risponde a esigenze di equità orizzontale, per cui cittadini in condizioni uguali devono essere trattati in modo uguale. Perequare significa, per l’appunto, ripartire equamente, eliminare o ridurre le più forti disuguaglianze. Esistono, in particolare, due modelli di perequazione in base a quale soggetto finanzia il fondo perequativo da ripartire poi tra gli enti locali in deficit di risorse: • La perequazione verticale: il fondo perequativo è finanziato dallo Stato centrale con imposte nazionali per un importo pari alla somma di tutti gli squilibri finanziari negativi degli enti locali, che riceveranno in seguito il trasferimento perequativo spettante (Rizzi, 2013). • la perequazione orizzontale: a differenza del caso precedente, il fondo di perequazione è alimentato dagli enti locali con eccesso di risorse, ossia con squilibrio finanziario positivo e aventi per questo un trasferimento negativo. Il fondo così istituito, deve essere pari alla somma di tutti gli squilibri finanziari negativi degli enti locali, i quali riceveranno un trasferimento perequativo positivo. Efficienza ed equità perequativa La perequazione fiscale si pone l’obiettivo di ridurre le disparità fiscali tra giurisdizioni dello stesso livello intese come differenziazioni nella capacità di disporre di entrate per soddisfare le esigenze di spesa dei propri residenti. Dato che non si assiste nei Paesi decentrati a livello amministrativo e fiscale ad un perfetto equilibrio tra devoluzione di responsabilità dal livello centrale a quello locale e assegnazione di una sufficiente capacità impositiva e visto che le necessità di spesa e le risorse dei vari enti sul territorio non hanno i medesimi livelli, la perequazione è diventata un topic sempre più importante non solo nelle realtà federali. Vi sono sostanzialmente due principali tipologie di trasferimenti perequativi: verticale e orizzontale. Il sistema è di tipo verticale quando l’intervento viene condotto dal governo centrale e finanziato con risorse erariali. È orizzontale quando, di fatto, si verifica tra amministrazioni locali attraverso trasferimenti monetari da enti ad elevata capacità contributiva a enti con bassa capacità. Per comprendere meglio le caratteristiche e gli effetti della perequazione sugli enti devono essere primariamente analizzati gli aspetti attinenti all’efficienza e all’equità. Sotto il primo profilo, l’argomentazione principale riguarda la mobilità delle persone: da un lato la perequazione può condurre a una bassa mobilità del lavoro, producendo inefficienza; allo stesso tempo, però, l’inefficienza in alcuni casi può anche essere conseguente all’assenza o a un non adeguato flusso perequativo che potrebbe condurre a una mobilità lavorativa non sufficiente. Courchene (1970) ha evidenziato come in Canada le politiche perequative dirette e indirette abbiano portato a una riduzione nella mobilità dei lavoratori nelle Province Atlantiche al di sotto di quanto ottimale per il Paese. Boadway e Flatters (1982) sostengono che la perequazione porti a un miglioramento dell’efficienza. Il modello da cui partono è quello dove sono presenti una giurisdizione ricca ad alta occupazione e bassa tassazione la quale assicura al Governo centrale una parte sostanziale del proprio gettito e alcune giurisdizioni con bassa capacità fiscale alta tassazione e disoccupazione. L’unico modo che i residenti di queste giurisdizioni hanno di beneficiare di minori imposte personali e una maggiore spesa per beni e servizi è quello di spostarsi nella giurisdizione più ricca. Di conseguenza, la quantità di lavoratori che migra verso la giurisdizione ricca crescerà fino a determinare un alto aumento della domanda di lavoro, con alcuni lavoratori disposti ad accettare salari più bassi di quanto avrebbero potuto guadagnare altrove. In altre parole, una fornitura di servizi pubblici locali non sufficiente, un’elevata tassazione, e bassi redditi porterà il lavoratore a trasferirsi. Nella giurisdizione più ricca, però, potrebbe crearsi un’accentuazione della differenza tra residenti e nuovi arrivati, aggravando gli squilibri sociali o, in termini più economici, causare costi di congestione 4

della zona di destinazione. In questo contesto, un flusso perequativo, sia esso verticale o orizzontale verso le giurisdizioni più povere può, ad esempio, contribuire a migliorare la fornitura di beni e servizi o alleviare la pressione fiscale al fine di diminuire la pressione migratoria. Tale visione è condivisa da molti economisti poiché il trasferimento riflette non solo caratteristiche di equità, ma permettono una migliore funzione allocativa quando il costo della perequazione è inferiore a quello della congestione e dei costi sociali nelle giurisdizioni locali oggetto di migrazione. L’effetto positivo del trasferimento si ottiene a condizione che non vi siano vincoli nella destinazione dello stesso. Un ulteriore aspetto riconducibile all’efficienza della perequazione dei livelli locali di governo riguarda la concorrenza fiscale. Questo fenomeno è per certi aspetti fisiologico della liberalizzazione degli scambi e della mobilità dei fattori produttivi entro un’area economica integrata e specialmente nei sistemi federali. Gli enti entrano in competizione per procurarsi vantaggi, come ad esempio accrescere il livello di benessere dei propri residenti e per perseguire tale fine possono, se consentito dalla legislazione, utilizzare anche la politica tributaria. In particolare, gli enti possono avere un incentivo a scegliere in modo strategico e non cooperativo le proprie variabili fiscali, come le aliquote o le basi imponibili su alcuni redditi dotati di elevata mobilità nello spazio (Grazzini e Petretto, 2004). Le strategie fiscali poste in essere da parte degli enti producono così delle esternalità fiscali; viene a realizzarsi un’interdipendenza dovuta al fatto che il livello di benessere dei residenti di un ente è influenzato dalle scelte di politica fiscale degli altri e viceversa. Da queste interdipendenze può, ad esempio, risultare una generalizzata riduzione del livello delle aliquote di imposta sui fattori produttivi più mobili, in quanto ciascun ente può avere un incentivo a ridurre le proprie aliquote di imposta allo scopo di attrarre, all’interno dei propri confini, maggiori basi imponibili sulle quali tali aliquote insistono. L’effetto è più forte quanto più l’ente detiene la potestà di decidere il proprio livello impositivo per una parte rilevante del proprio gettito. Le giurisdizioni più ricche riescono a finanziare la propria spesa e l’eventuale contribuzione allo schema perequativo mantenendo una pressione fiscale più bassa delle giurisdizioni più povere. Quest’ultime per arrivare a fornire il medesimo livello di beni e servizi devono aggiungere a un notevole sforzo fiscale anche i trasferimenti. Quanto più i trasferimenti perequativi sono bassi, tanto più sarà probabile assistere a fenomeni di concorrenza fiscale. Questo tipo di fenomeno può avere effetti sul benessere complessivo dei residenti dell’intera area, e spesso, a tali forme di competizione sono attribuite inefficienze che si manifestano dal lato del bilancio, cioè in relazione al livello e alla composizione della spesa pubblica. Tuttavia, la letteratura economica ha sottolineato come alla concorrenza fiscale possano essere associati anche aspetti positivi, come, ad esempio, la possibilità di porre in essere una disciplina che incentiva il controllo della spesa e limita le distorsioni associate a una pressione fiscale troppo elevata. Per quanto riguarda l'equità, l'obiettivo centrale di un trasferimento perequativo è quello di consentire agli enti decentrati con differenti capacità di aumentare le entrate per fornire livelli comparabili di servizi a livelli comparabili di proprie tasse. La capacità fiscale di tali giurisdizioni dipende sia dalle basi imponibili a loro disposizione e dalla distribuzione territoriale di queste basi. Poiché nessun Paese è completamente uniforme lungo il proprio territorio da un punto di vista economico e fiscale, si avranno diverse giurisdizioni con diverse capacità fiscali, alcune delle quali non in grado di fornire lo stesso livello di servizi pubblici alle stesse aliquote fiscali di altre giurisdizioni. Dal momento che un ente “povero”, ovvero con una più piccola base imponibile (pro capite) riuscirà a raccogliere meno entrate per un certo livello di imposta rispetto a un ente “ricco”, due individui identici che vivono in queste due giurisdizioni locali diverse non riceveranno lo stesso livello di servizi pubblici a parità di imposte pagate. In alternativa, per ottenere lo stesso livello di servizi, l’ente “povero” sarà costretto ad inasprire la propria pressione fiscale (Vaillancourt e Bird, 2010). Il dibattito scientifico internazionale riguardo all’equità dei trasferimenti perequativi ha due visioni contrapposte. Vi è una corrente che si oppone alla perequazione destinata agli enti, in quanto se i residenti di un’Amministrazione sono poveri e non riescono a finanziare sufficienti beni e servizi 5

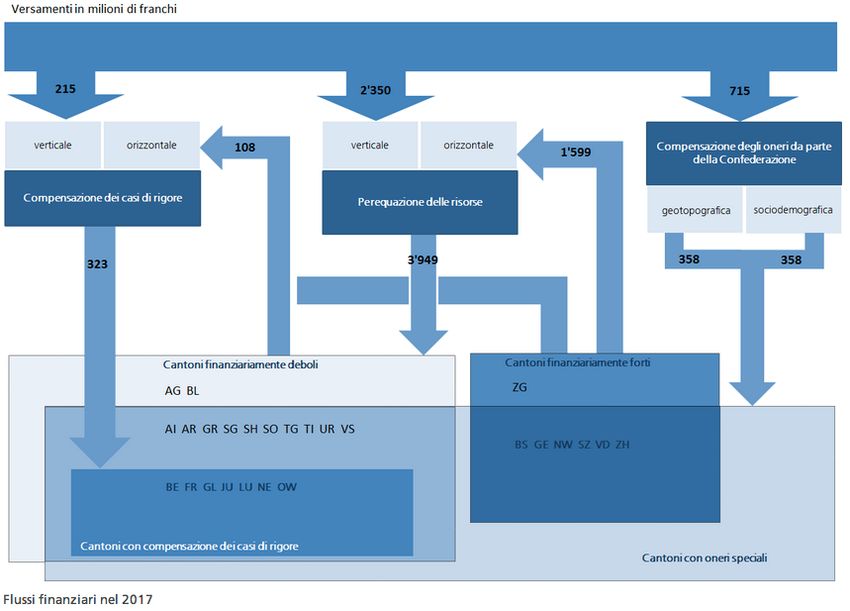

pubblici come invece avviene negli enti più ricchi, dovrebbero essere loro stessi e non l’ente a beneficiare di trasferimenti di denaro sotto forma di sussidi lavorativi o finanziamento di iniziative di specializzazione e formazione lavorativa, ecc. dal livello centrale di governo. Coloro che sostengono la perequazione vedono come inaccettabile un’elevata differenza tra il carico fiscale degli enti. Limiti massimi nella pressione fiscale e standard di beni e servizi minimi non dovrebbero essere superati. La perequazione serve proprio a non superare certe soglie. Il decentramento, quindi, fallisce nel senso di trattare in modo uguale situazioni in modo uguale (Boadway, 2001). L’equità orizzontale il cui assunto di base è che due persone che sono uguali, ma vivono in diverse zone dello stesso Paese dovrebbero considerarsi “uguali” anche se vivono in regioni diverse è un concetto che ancor oggi non è pienamente accettato da tutti o per lo meno non quanto il principio di equità verticale2. Un concetto più raffinato ed esteso dell’equità orizzontale è quello, invece, del beneficio fiscale netto (net fiscal benefit) ovvero la differenza tra le imposte pagate e i servizi pubblici ricevuti (Boadway, 2001). Questo approccio permette non solo di considerare differenze nelle basi imponibili o nelle aliquote ma di porre in considerazione tali aspetti con i servizi pubblici erogati nei diversi enti in base alle preferenze degli elettori. L’equità fiscale può quindi essere raggiunta quando il beneficio fiscale netto è identico per le giurisdizioni: se un ente A impone aliquote superiori all’ente B ma contestualmente offre un elevato livello di servizi allora il beneficio fiscale netto può risultare uguale per contribuenti con medesime caratteristiche in entrambe le giurisdizioni considerate. La perequazione dei fabbisogni e la perequazione delle risorse nei trasferimenti orizzontali Nel dibattito su quale debba essere la finalità e la struttura dei trasferimenti perequativi si suole distinguere tra flussi che vanno a perequare la spesa o i fabbisogni e la capacità fiscale dell’ente. La combinazione di queste due finalità porta ad una terza possibilità ovvero quella di diminuire o estinguere il gap tra fabbisogni e capacità fiscale. Nessuna di queste modalità necessariamente si rivolge a tipologie di trasferimenti prettamente verticali od orizzontali: in molti casi studio presentati nei lavori di Shah (1996), Ahmad (1997) o di Färber e Otter (2003), ad esempio, la perequazione basata sui fabbisogni di spesa viene svolta attraverso trasferimenti verticali dallo Stato centrale agli enti locali; in altri casi come in Australia e Danimarca, invece, tali finalità sono perseguite con trasferimenti orizzontali. Le strategie perequative divergono molto da Paese a Paese e non è possibile individuare un’univoca chiave di lettura nell’utilizzo dei trasferimenti verticali e orizzontali. In un Paese federale come la Svizzera il sistema perequativo, recentemente riformato nel 2008, prevede primariamente una perequazione verticale che va a sostenere le risorse dei Cantoni finanziariamente più deboli con una generalizzata attenzione alle caratteristiche socio-demografiche o geo topografiche che creano aggravi maggiori rispetto ad altri Cantoni. A questa si accompagna un meccanismo orizzontale limitatamente alla perequazione delle risorse dei Cantoni più deboli che per Legge non può essere al di sotto dei 2/3 e non sopra i 4/5 della perequazione verticale delle risorse. L’evidenza in uno Stato unitario come il Regno Unito, invece, mostra come la creazione di un modello di spesa standard rientri in uno schema di perequazione verticale (Else 2003). Viceversa la Danimarca, altro Stato unitario, usa uno schema perequativo orizzontale per i fabbisogni di spesa che è basato sulla differenza tra la spesa media pro capite e la spesa effettiva dei propri governo locali. I criteri dei fabbisogni sono definiti in modo centrale e non hanno correlazione con la spesa storica degli enti locali; inoltre tali trasferimenti sono erogati in somma fissa (non-matching) (Mau Pedersen, 2003). 2Il principio dell’equità verticale prevede che soggetti con diversa capacità contributiva debbano essere tassati in modo diverso. 6

Per quanto attiene la perequazione basata sul costo del servizio, vi è una certa comunanza nel dibattito accademico nel considerarla non efficiente. Boadway (2004) considera la perequazione del costo del servizio come una perdita di efficienza dato che i prezzi di beni e servizi pubblici sono già di per sé distorti. In tale casistica la perequazione eliminerebbe l’incentivo di adattare la produzione di beni e servizi in base al loro vero costo. La ponderazione dei trasferimenti sul differenziale tra capacità fiscale e fabbisogni di spesa è la tipologia di equalization design che negli anni più recenti ha avuto maggiore sviluppo e interesse. Per Ladd (1994), tale ammontare può ben approssimare la parte di trasferimenti da devolvere ai livelli subnazionali da parte dello Stato centrale, purché ciò avvenga attraverso trasferimenti necessariamente verticali (Shah 1996; Tannenwald 1999). Tra i Paesi che adottano questa metodologia vi è l’Australia. La determinazione dell’ammontare del fondo perequativo è riservata al Governo centrale che lo stanzia in base a considerazioni macroeconomiche. La redistribuzione delle risorse federali avviene attraverso un sistema che valuta sia i fabbisogni che le capacità fiscali anche se Shah (1996) giudica tale metotologia “somewhat crude, imprecise and subjective. […] (It) could only work if an atmosphere of exceptionally high degree of compromise, cooperation and accommodation prevailed among the governments involved.”. Anche in questo caso i trasferimenti sono di natura verticale e sono più alti ove il gap tra fabbisogni e capacità fiscale è maggiore. Nella discussione tra economisti su quale tipologia di disparità debba essere maggiormente considerata e quali siano le conseguenze della perequazione in termini di efficienza, incentivi, neutralità allocativa ed equità, non vi è alcuna evidenza che provi che la perequazione dei fabbisogni di spesa o dei costi dei servizi debba essere orizzontale. Al contrario, la tendenza della recente teoria economica sembra preferire trasferimenti di tipo verticale quali mezzo più idoneo di perequazione dei fabbisogni rispetto alla solidarietà orizzontale (Garcia-Milà e McGuire, 2004). È innegabile che affinché una perequazione orizzontale funzioni si necessita di un compromesso solidaristico e politico importante, il quale richiede molta coesione tra i territori. Nell’opinione pubblica vi è una certa accettazione del fatto che comunità più ricche possono devolvere parte delle proprie risorse verso giurisdizioni con capacità fiscali ridotte. Risulta più ostico accettare per i cittadini che siano le differenze tra i fabbisogni di spesa o i costi dei servizi a venire perequate. In questo caso la perequazione orizzontale farebbe sì che i beneficiari di servizi in una giurisdizione con bassi costi pro capite dovrebbero accettare un incremento nel costo dei propri servizi al fine di sovvenzionarne altri in altre giurisdizioni dove hanno un alto costo. Ciò comporterebbe una distorsione dell’effettivo ammontare della tassazione locale per i servizi pubblici e causare inefficienza allocativa. Strettamente legato a questo punto è la modalità di finanziamento di tale perequazione: il fatto che vi sia, a parità di prelievo, un aumento del costo del servizio nella giurisdizione per trasferire risorse alle giurisdizioni dove il servizio costa di più comporta un’inefficienza in quanto i cittadini dovrebbero pagare per quanto ricevono in termine di servizi. Con tale solidarietà vengono a crearsi falsi segnali di prezzo. Quanto detto è ancor più vero nel caso della tassazione, la quale si basa sul principio della commutatività o, nel caso dei rifiuti, sul principio del “chi inquina paga” (polluter pays principle). Vi è poi la questione dirimente della natura delle differenze di costo che scaturiscono da un ente all’altro, vale a dire se queste discrepanze siano dovute a differenze nella qualità o nel livello dei servizi pubblici locali, a inefficienze, o a cause esterne. In caso di differenze nel livello o nella qualità dei servizi, la soluzione deve essere trovata nella determinazione del livello "adeguato" o "standard" del servizio. Se le cause sono delle inefficienze, la soluzione deve risiedere in un’ottimizzazione nella gestione che dipende dall’ente erogatore. Solo se le differenze di costo sono il risultato di circostanze esterne la perequazione può avere una giustificazione sostenibile. In questo caso, tuttavia, l’attenuazione della differenza dovrebbe essere verticale, perché solo un più alto livello di governo è in grado di fornire finanziamenti che siano più neutri possibile dal punto di vista allocativo. 7

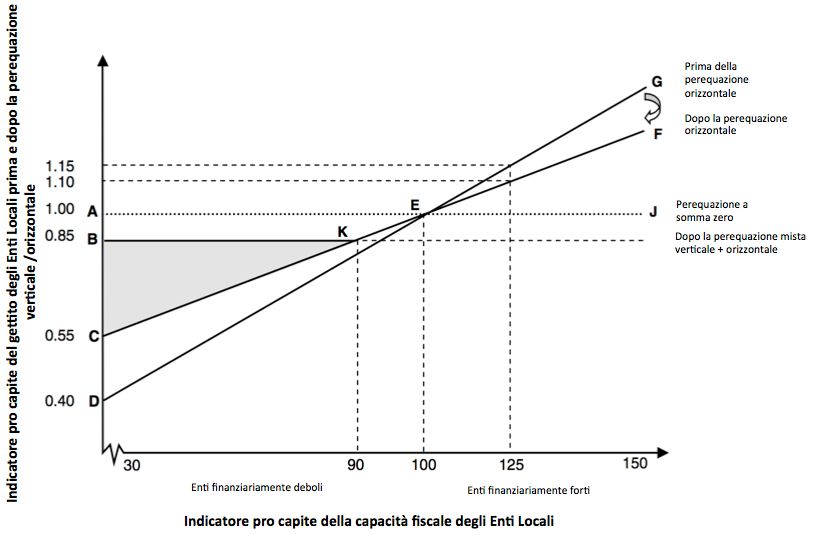

Il Grafico 2.1 cerca di riassumere il principio solidaristico e la scelta del livello di perequazione ponendo in luce i differenti effetti che possono derivare dalle diverse configurazioni dei trasferimenti. Sull’asse delle ordinate vi sono le risorse pro capite degli enti prima e dopo la perequazione orizzontale/verticale, dove il valore 1 rappresenta il livello medio. Sull’asse delle ascisse, gli enti Locali sono distribuiti da quello finanziariamente più debole a quello finanziariamente più forte in termini di capacità fiscale pro capite. Il valore 100 rappresenta la capacità fiscale media. La retta è il punto di partenza pre perequazione, dove l’ente finanziariamente più debole ottiene solo il 40% delle entrate pro capite medie che corrisponde al punto D, l’ente più forte ottiene un valore ben più alto rispetto alle entrate pro capite medie con il punto G. La retta dopo la perequazione diventa . Maggiore è la pendenza della retta , maggiori sono le differenze nelle capacità fiscali degli enti: la perequazione serve proprio a diminuire la pendenza e ad avvicinarsi alla retta che rappresenta il livello in cui la perequazione annulla le disuguaglianze. Il triangolo ̂ , invece, rappresenta la quantità di risorse ̂ rappresenta il che vengono trasferite agli enti più deboli ai fini perequativi, mentre il triangolo contributo alla perequazione degli enti con capacità fiscale superiore alla media. Nel caso rappresentato, l’ente più debole con capacità fiscale pari al 30% della media aumenta le sue entrate grazie al trasferimento dal 40% al 55% portandosi al punto C. Parimenti, l’ente forte contraddistinto da una capacità fiscale del 125% rispetto alla media, perde parte delle sue risorse che passano dal 115% al 110% della media. Si desume con facilità l’importanza della definizione della pendenza o, in altri termini, del target perequativo. In tale decisione la componente politica si pone necessariamente a fianco di quella tecnica al fine di trovare un punto di equilibrio nella creazione di un livello sufficiente di solidarietà che al tempo stesso non crei disincentivi. Ciò deriva dalla considerazione per la quale finché il coefficiente di perequazione che determina la pendenza è minore di zero, allora solo una parte della differenza nella capacità fiscale degli enti deboli sarebbe perequata e solo una parte del surplus degli enti forti sarebbe concessa; con il coefficiente uguale a 1 si avrebbe la totale perequazione che andrebbe a creare un disincentivo disastroso per la tassazione locale. Qualora non si riesca a giungere ad un soddisfacente livello di perequazione a causa delle ampie diversità delle risorse sul territorio, la componente verticale di un ipotetico intervento del Governo ̂ al fine di raggiungere livelli perequativi più alti. Statale potrebbe intervenire sul triangolo In Germania e in Svizzera è stato posto per legge un limite al target perequativo dell’85%, ciò significa che a ogni giurisdizione (Land o Cantone) la perequazione deve far sì che il gettito fiscale standardizzato raggiunga per lo meno l’85% della media nazionale. L’esempio grafico dimostra proprio questa casistica, dove un trasferimento verticale assicura il raggiungimento dell’85% coprendo il triangolo più scuro ̂ . Ne risulta che gli enti fino al 90% della capacità fiscale pro capite rispetto alla media sarebbero portati fino a tale livello di risorse. 8

Grafico 2.1 Schema di sintesi del processo perequativo Fonte: Elaborazioni su Dafflon e Vaillancourt (2003). Il finanziamento della perequazione Sia che la perequazione provenga dal livello centrale, sia che operi secondo un compromesso solidaristico tra enti dello stesso di livello di governo, deve avere uno schema di finanziamento ben delineato. Le domande basilari da porsi in merito a come debbano essere finanziati i trasferimenti sono: quale fonte o fonti di entrata debbano essere utilizzate e secondo quale procedura e schema decisionale. Un primo approccio può essere quello di finanziare la perequazione attraverso una parte generica delle entrate definita annualmente delle giurisdizioni locali coinvolte nel meccanismo perequativo. Questa flessibilità nella determinazione dell’ammontare e della sua natura ha tre punti di debolezza: il primo riguarda l’incertezza da parte della giurisdizione ricevente di poter usufruire delle medesime risorse da un anno all’altro, rendendo peraltro molto difficile la pianificazione finanziaria dell’ente; il secondo elemento di debolezza attiene al processo decisionale prettamente politico e all’instabilità che esso comporta; infine l’ammontare annuale di perequazione sarà oggetto di un probabile continuo tentativo delle giurisdizioni contribuenti più ricche di abbassare il livello di stanziamento. Una differente visione dell’alimentazione del meccanismo perequativo è quella che vede iscritta in fonti normative primarie o costituzionali la modalità con cui una tipologia di entrata, o meglio un insieme di entrate, è usata a livello centrale (trasferimenti verticali) o locale (trasferimenti orizzontali) per lo scopo della perequazione. I punti di forza di tale approccio risiedono: nell’evitare l’annuale dibattito su quale sia il giusto ammontare di perequazione da redistribuire; nello scongiurare importanti variazioni nell’ammontare se vi è una sufficiente diversificazione delle fonti 9

di entrata atte a finanziare la perequazione e se queste sono state scelte per la loro elasticità ai cicli economici. Per contro, lo scegliere una sola o poche specifiche fonti di entrata dalle quali prelevare una parte di gettito, assoggetta lo schema perequativo a fluttuazioni direttamente collegate all’andamento economico del Paese. Un terzo e ultimo approccio è invece quello che prevede che il fondo perequativo sia alimentato dal gettito di diverse fonti di entrata e che tali disposizioni siano definite per legge o nella Costituzione. L’elemento caratterizzante è quello di prevedere un “ammortamento” dei periodi di congiuntura negativa prevedendo che negli anni di crescita e di espansione economica (più gettito) venga lasciata al fondo una parte di risorse per rendere meno grave in termini di incidenza il prelievo di risorse negli anni di congiuntura economica negativa o di recessione. Guardando complessivamente ai tre diversi approcci, emerge come per il primo non sia auspicabile prevedere una perequazione orizzontale, in quanto all’interno di una negoziazione per definire l’ammontare e le modalità perequative c’è la necessità dell’intervento dello Stato centrale al fine di raccordare posizioni necessariamente contrapposte tra ente contribuente ed ente beneficiario. Per quanto riguarda il secondo e il terzo punto la perequazione orizzontale potrebbe ben adattarsi, ma il livello centrale è richiesto per poter disporre di una potestà legislativa sufficiente per inserire uno schema di perequazione tra enti in Costituzione o in norme nazionali. Risulta però fondamentale la partecipazione degli enti locali al processo di creazione dell’impianto perequativo. In merito al terzo approccio si rileva l’interessante caratteristica di stabilizzazione macroeconomica, ma è estremamente difficile ipotizzare che le giurisdizioni più ricche possano prevedere un maggiore prelievo in periodi di espansione economica per creare una riserva da utilizzare nei periodi di rallentamento economico. La definizione di fabbisogni e costi Concentrando l’analisi sugli schemi di perequazione orizzontale risulta imprescindibile analizzare le due più importanti determinanti su cui questo tipo di trasferimenti si basa, ovvero i fabbisogni standard e le capacità fiscali. Questi due elementi hanno l’arduo compito di declinare quei livelli standardizzati per le varie fonti di entrata e le varie funzioni di spesa che saranno le colonne portanti di tutto il meccanismo di trasferimenti orizzontali. I fabbisogni di spesa rappresentano una misura dell’ammontare minimo di spesa necessario a un ente per fornire beni e servizi per i quali è responsabile. All’interno di uno stesso Paese i fabbisogni tra livelli locali di governo possono variare molto per due principali ragioni. La prima perché alcune giurisdizioni possono erogare un range più vasto di beni e servizi rispetto ad altre. In molti paesi, l'attribuzione di funzioni amministrative ai governi locali dipende dalla dimensione della giurisdizione. In generale, ai governi locali più grandi è assegnata una gamma più ampia di servizi pubblici, con le città centrali delle aree metropolitane alle quali spesso viene derogato il maggior numero di funzioni. Negli Stati Uniti, la funzione della sicurezza pubblica in aree rurali e suburbane è spesso competenza dei governi regionali, mentre la sicurezza pubblica è solitamente una funzione di competenza municipale nelle giurisdizioni più grandi. In quasi tutti i Paesi, alcuni servizi pubblici sono sotto la responsabilità dei governi locali come, ad esempio, la raccolta dei rifiuti urbani, la manutenzione stradale, la pulizia delle strade, le biblioteche, le strutture ricreative ecc.. La competenza di altre e più costose funzioni come l'istruzione primaria e secondaria o la sicurezza pubblica, variano da Paese a Paese, con competenze che riguardano in alcuni casi i governi locali, in altri il livello provinciale o regionale o anche il livello nazionale (o federale). La seconda, e più importante, motivazione di differenziazione dei fabbisogni di spesa all’interno di uno stesso Stato riguarda i fattori che non sono direttamente controllabili dall’azione amministrativa dei vari livelli di governo. Per comprendere meglio quest’ affermazione è necessario distinguere il costo del servizio dalla spesa per il servizio. Come evidenziato da Shah (2012), nella letteratura 10

economica le differenze nei fabbisogni di spesa vengono indistintamente imputati a differenze nei “costi” dei servizi. I bisogni, imputabili a fattori economici, ambientali, demografici, determinano la domanda di servizi pubblici; i costi che invece derivano dalle caratteristiche proprie della funzione di produzione del servizio e per parte ai prezzi dei fattori, generano invece l’offerta del servizio stesso. Infatti, il livello di spesa di un certo ente per un dato servizio dipende da molti fattori: un alto livello di spesa potrebbe riflettere la volontà amministrativa e politica di erogare un livello di servizio più alto in termini qualitativi e/o quantitativi ai propri cittadini. Un livello di spesa al di sopra della media potrebbe però anche essere il risultato di inefficienze nella produzione e erogazione di beni e servizi, dovuto alla pessima gestione amministrativa, corruzione o a soglie dimensionali e produttive al di sotto delle quali l’erogazione del servizio risulta inefficiente. Solo la parte di spesa necessaria per fornire un determinato livello di servizio pubblico che deriva da fattori sul quale il governo locale non ha alcun controllo rientra nel costo della fornitura del servizio. La sfida metodologica è quella di disaggregare i dati sulla spesa effettiva nella parte attribuibile ai costi del servizio (a volte indicata come “cost disability”), alla quota attribuibile alle preferenze locali o alle politiche riguardanti il livello della prestazione del servizio e alla parte attribuibile a inefficienze. Prima di qualsiasi calcolo finalizzato a definire il costo “standard” di un servizio pubblico, concettualmente deve essere precisato il concetto di quale sia il giusto livello di servizio da erogare. Una possibilità risiede nel considerare come standard il livello medio di servizio erogato nel Paese dai governi locali. In altri casi, in particolar modo nei Paesi in via di sviluppo, si suole utilizzare come standard un livello tale da essere considerato come “minimo”. L’elemento fortemente condizionante di questa fondamentale scelta è senza dubbio la variabilità del costo del medesimo servizio nelle varie zone di un Paese e le motivazioni che li determinano. Fondamentalmente si possono individuare quattro ragioni principali di diversificazione: a) differenze nella quantità e nella composizione degli input necessari a produrre il bene o servizio pubblico; b) differenze nei prezzi dei fattori o degli input; c) differenze nelle caratteristiche fisiche e geografiche (fattori ambientali); d) differenze nella composizione socio-demografica dei residenti di ogni ente. Nel primo raggruppamento di differenze vengono ricondotte tutte quelle discrepanze che dipendono in parte dalla tecnologia di base utilizzata per produrre il servizio: in base ad essa varia la necessità e il peso di ogni input. Nel secondo caso le differenze scaturiscono dal fatto che il medesimo fattore produttivo abbia un costo diverso all’interno dello stesso Paese. E’ il caso, ad esempio, del fattore lavoro. Nei Paesi dove è lo Stato centrale a determinare i salari dei lavoratori degli enti locali, gli stipendi riflettono sia le preferenze delle giurisdizioni locali in base al dipendente che vogliono assumere (scelta dell’ente), sia le caratteristiche del mercato del lavoro (non controllabile dall’ente). Solo quella parte di costo del lavoro non controllabile da parte dell’ente stesso dovrebbe essere considerato come componente del costo del servizio pubblico. Attrarre personale qualificato con posizioni di responsabilità o con maggiori retribuzioni (ad esempio la posizione organizzativa o le posizioni dirigenziali ex art. 110 in Italia) è scelta dell’ente, per contro dover offrire le stesse possibilità per attrarre personale in zone difficoltose da raggiungere o con maggiori problematiche è parte del costo del servizio (elementi esterni all’ente). Più semplici da definire sono le rimanenti due differenziazioni dovute alla localizzazione dell’ente e alle caratteristiche socio-demografiche: alcuni servizi avranno costi maggiori se erogati in montagna rispetto alla pianura o in zone periferiche rispetto a quelle urbane e via dicendo. Ciò accade sia che l’erogazione dei servizi avvenga “a rete” (idrico, trasporto pubblico, gas, telecomunicazioni ecc.) o “a punto” (scuole, asili, servizi demografici ecc.). Le condizioni socio-demografiche ed in particolare quelle legate alla dimensione e alla densità in termini di popolazione connaturano l’incidenza di un certo servizio su enti diversi: è il caso dei 11

cosiddetti “U shaped average cost”. La “U” rappresenta la forma grafica che viene a crearsi ponendo a confronto i costi pro capite di alcuni servizi per classe dimensionale dell’ente. Vi sono alcune soglie sia produttive sia dimensionali per le quali produrre un bene o un servizio al di sotto di una certa dimensione provoca inefficienza o, addirittura, difficoltà di sostenibilità finanziaria. Vi è la necessità in alcuni casi che siano attivate economie di scala affinché vi sia continuità nell’erogazione dei servizi. Ecco perché vi sono casi come quello dei servizi direttamente connessi all’ente, come ad esempio il servizio demografico che incide molto negli enti più piccoli, in quanto anche la minima dotazione di personale e di struttura è molto impattante in termini monetari; man mano che la dimensione cresce l’incidenza va a diminuire per poi tornare a crescere per gli enti più grandi. Quest’ultimo fenomeno è dato dalla crescente complessità che va a crearsi con il superamento di certe soglie dimensionali. Un altro servizio simile è quello degli asili pubblici o dell’istruzione. L’evidenza empirica di alcuni Paesi mostra come la definizione di quali costi o caratteristiche debbano essere prese in considerazione nelle formule di perequazione sia fondamentale e vari molto da Stato a Stato. La chiave di una corretta definizione degli “standard” risiede nella precisa identificazione, ove possibile, di quali siano i fattori che giocano un ruolo determinante nel costo del servizio e determinarne quantitativamente l’importanza. Tutto questo processo ha però una forte componente politica e di compromesso tra livelli di governo che in molti casi risulta determinante. Metodologie di stima dei fabbisogni standard Il delicato e complesso processo per addivenire alla definizione del livello “standard” di un servizio può passare attraverso due diversi processi di stima: il Sistema rappresentativo della spesa (Representative Expenditure Approach, RES) e il metodo del costo stimato con regressione (Regression-based cost approach, RCA). La prima metodologia, più semplice, è stata concepita in modo analogo alla RTS per le capacità fiscali e consiste nella creazione di un modello che tenga conto di una molteplicità di fattori di carico di tipo demografico, ambientale, socio-economico ecc.. Il metodo di calcolo è semplice, trasparente, facilmente comprensibile e non necessita di grandi patrimoni informativi. Per contro la sua semplicità non porta ad una stima che riesca a spiegare compiutamente le determinanti della domanda e dell’offerta di servizi. Inoltre la scelta delle variabili di carico e il peso da assegnare a ognuna nel modello rimane arbitraria e soggettiva da parte di chi utilizza tale metodologia. La RCA è un modello più complesso in base al quale il fabbisogno standard di ogni ente è valutato come valore atteso di una funzione di spesa o di costo, stimata utilizzando delle tecniche econometriche. Con tale approccio le variabili da inserire nel modello di stima sono la risultante di un modello teorico basato sull’interazione tra la domanda di servizio pubblico espressa dai cittadini e l’offerta di servizio pubblico predisposta dal governo locale. Tra i fattori generalmente inclusi rientrano i prezzi degli input utilizzati nel processo produttivo, una serie di variabili di contesto relative all’offerta del servizio (ad esempio le caratteristiche morfologiche del territorio), nonché, nella versione di funzione di costo, una misura della quantità del servizio offerto. Il peso con cui ciascuna variabile agisce sulla determinazione del fabbisogno è determinato statisticamente e va a determinare i fabbisogni di spesa attraverso la stima econometrica di un modello di domanda e di offerta del bene o servizio pubblico. A seconda che si disponga o meno di un patrimonio informativo preciso e definito si utilizzano due diversi tipi di funzione: se le variabili sono già espressione dell’output dl servizio, solitamente si riesce a stimare direttamente una funzione di costo; nel caso contrario, invece, di informazioni limitate allora si preferisce una funzione di spesa. Di seguito saranno brevemente analizzate entrambe le metodologie. 12

Funzione di costo Una funzione di costo è una relazione statistica tra la spesa per un determinato servizio pubblico, le misure degli output e quella di altri fattori che hanno un impatto rilevante sul rapporto tra spesa e il livello dei servizi pubblici. Sostanzialmente le variabili esplicative che rappresentano l’output di un dato servizio sono osservabili e ben definite: ciò permette di andare a definire un costo “standard” unitario che viene poi moltiplicato per la quantità obiettivo o per il livello essenziale delle prestazioni che si vuole raggiungere; altra possibilità è quella di moltiplicare il costo “standard” unitario per la quantità che storicamente è stata offerta dall’ente. Nel primo caso basandosi su due livelli standardizzati di costo e quantità, il risultato è indipendente dal livello dei servizi offerti; nel secondo caso vi è una netta dipendenza dalle scelte allocative dell’ente poiché si basa sull’erogazione storica del servizio che è stata svolta. In termini formali, Reschovsky (2007) partendo da una funzione di produzione di un servizio pubblico: = ( , ) [2.1] dove è il livello erogato del servizio j nell’ente i; è il vettore degli input necessari per la produzione di e è il vettore dei fattori ambientali esterni (di contesto) e quindi fuori dal controllo dell’ente che influenzano la relazione tra input e output del servizio. Per passare alla funzione di costo si deve stimare la relazione tra la spesa per il servizio j, ovvero , il vettore prima definito degli input necessari alla produzione del servizio e il vettore dei prezzi degli input , oltre ad un ultimo vettore che comprende le caratteristiche non osservabili dell’ente che influenzano la spesa per il servizio, ovvero : = ( , , ) [2.2] risolvendo la [2.1] per e inserendo nella [2.2] si ottiene una funzione di costo dove è l’errore: = ℎ( , , , , ) [2.3] La formalizzazione conferma l’importanza di due elementi: la disponibilità di dati sull’output e, soprattutto, la definizione del livello di servizio pubblico da erogare. Trovare efficienti misurazioni dell’output è spesso difficile sia concettualmente che empiricamente (vedi Färber e Otter 2003 per una discussione del problema in Europa). Le origini e le cause di costi non sono facilmente identificabili; quando lo sono, non sempre esistono dati adeguati. In alcune tipologie di servizi, ovvero quelli a domanda individuale come la raccolta dei rifiuti urbani, l’istruzione, l’asilo nido, il trasporto scolastico, i dati sull’output sono disponibili e di una certa varietà nel definire i singoli aspetti dell’erogazione. Per altri servizi come il trasporto pubblico locale o i servizi sociali, tale operazione è difficoltosa e i dati di output non sempre riescono a definire una situazione di virtuosità o meno in base al servizio fornito. 13

Funzione di spesa Come detto in precedenza, nel caso in cui i dati a disposizione o la natura del servizio non riescano a giungere a una significativa stima della funzione di costo, si suole utilizzare una funzione di spesa per identificare i fattori di costo e determinare i fabbisogni di spesa degli enti. Come avviene nella funzione di costo, la variabile dipendente è la spesa pro capite di un particolare servizio o di un gruppo di servizi pubblici. La funzione di spesa utilizza variabili di contesto (indipendenti dal livello dei servizi resi come la popolazione) o di carico (collegati al livello dei servizi resi come il numero di bambini frequentanti per gli asili) che rappresentano i driver di domanda al fine di spiegare la spesa pro capite. Questi fattori hanno il compito di approssimare i bisogni dei cittadini di una certa giurisdizione non avendo la possibilità di utilizzare variabili di output. Sebbene questa tecnica sia più semplice e immediata e, soprattutto, non abbia bisogno di individuazione di livelli quantitativi essenziali del servizio, non può fornire informazioni sull’efficienza dell’ente nell’erogare il servizio analizzato. È evidente che altrimenti le considerazioni sull’efficienza sarebbero ridotti a considerare più efficiente l’ente che spende meno. Variando Reschovsky (2007) per la formalizzazione di una funzione di spesa tipo, abbiamo: = ( , , , ) [2.4] dove è il vettore delle variabili esplicative che inseriscono nel modello le preferenze per il servizio pubblico j ovvero le variabili di carico. Come nelle precedenti equazioni, è il vettore di prezzi degli input, mentre è il vettore delle variabili di contesto; infine è un termine di errore casuale. La maggiore ed evidente difficoltà nella creazione di un’efficiente funzione di spesa risiede nella scelta e nel reperimento delle variabili che hanno il compito di approssimare il costo del servizio analizzato. Dal punto di vista dell’inserimento o meno di alcune variabili nel modello di spesa, emerge anche un potenziale problema nel riuscire ad isolare variabili che esprimono preferenze da parte dei cittadini nella fornitura del servizio d quelle riferibili invece alla domanda per il servizio stesso. A titolo di esempio si pensi alla popolazione over 65: un’alta incidenza di tale fascia di popolazione può determinare un costo più alto nella fornitura di alcuni servizi come sicuramente avviene per la spesa sociale; parimenti il fatto che gli anziani abbiano preferenze molto diverse da quelle della popolazione più giovane fa sì che questa variabile possa anche essere utilizzata come un indicatore di domanda. Fortunatamente, nella maggior parte dei casi è possibile identificare prevalentemente o esclusivamente le variabili come un fattore di costo come fattore di domanda all’interno della funzione di spesa. Un interessante esempio di utilizzo di questo approccio è stato svolto riguardo alla perequazione provinciale in Canada. Il programma di perequazione finanziaria canadese è stato progettato per equalizzare i divari fiscali senza considerare il lato della spesa, infatti il diritto al trasferimento perequativo della singola provincia non si basa sull’effettivo gettito fiscale ma sul gettito presunto derivante dall’applicazione dell’aliquota media nazionale alla propria base imponibile. Questo fa sì che le giurisdizioni siano libere di scegliere i propri livelli di spesa e di tassazione senza incorrere in penalizzazioni. Shah (1996) critica il sistema canadese e dimostra con l’approccio sopra descritto la possibilità di includere nel calcolo i fabbisogni di spesa relativi. Il suo approccio, che si riferisce alla metodologia RES (Representative Expenditure System), stima delle equazioni di spesa in forma ridotta. L’iter che segue è quello di suddividere le spese provinciali e locali in otto macro raggruppamenti: viabilità e trasporti, servizi sociali, sanità, servizi di polizia e legati all’ordine pubblico, istruzione post-secondaria, l'istruzione elementare e secondaria, servizi amministrativi generali, e altre spese. Successivamente Shah prosegue con la stima di equazioni di regressione separate per ogni categoria di spesa sulla base dei dati annuali per ciascuna delle 10 province del 14

Puoi anche leggere