COMUNE DI RONCOFREDDO PROVINCIA DI FORLI' - CESENA DOCUMENTO UNICO DI PROGRAMMAZIONE SEMPLIFICATO (D.U.P.S.) - 2019-2021 Periodo di mandato 2014-2019

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

COMUNE DI RONCOFREDDO

PROVINCIA DI FORLI’ – CESENA

DOCUMENTO UNICO DI PROGRAMMAZIONE SEMPLIFICATO (D.U.P.S.)

2019-2021

Periodo di mandato 2014-2019

1

INDICE GENERALE

Documento unico di programmazione

PARTE PRIMA

ANALISI DELLA SITUAZIONE INTERNA ED ESTERNA DELL’ENTE

Quadro normativo di riferimento

1. RISULTANZE DEI DATI RELATIVI ALLA POPOLAZIONE, AL TERRITORIO ED ALLA SITUAZIONE SOCIO ECONOMICA DELL’ENTE

Risultanze della popolazione

Risultanze del territorio della situazione socio economica dell’Ente

2. MODALITÀ DI GESTIONE DEI SERVIZI PUBBLICI LOCALI

Servizi gestiti in forma diretta

Servizi gestiti in forma associata

Servizi affidati a organismi partecipati

Servizi affidati ad altri soggetti

Le società partecipate

3. SOSTENIBILITÀ ECONOMICO FINANZIARIA DELL’ENTE

Situazione di cassa dell’Ente

Livello di indebitamento

Debiti fuori bilancio riconosciuti

Ripiano disavanzo da riaccertamento straordinario dei residui

Ripiano ulteriori disavanzi

4. GESTIONE RISORSE UMANE

5. VINCOLI DI FINANZA PUBBLICA

2

PARTE SECONDA

INDIRIZZI GENERALI RELATIVI ALLA PROGRAMMAZIONE PER IL PERIODO DI BILANCIO

a) Entrate:

Valutazione generale sui mezzi finanziari

Tributi e tariffe dei servizi pubblici

Reperimento e impiego risorse straordinarie e in conto capitale

Ricorso all’indebitamento e analisi della relativa sostenibilità

b) Spese:

Spesa corrente, con specifico rilievo alla gestione delle funzioni fondamentali;

Programmazione triennale del fabbisogno di personale

Programmazione biennale degli acquisti di beni e servizi

Programmazione investimenti e Piano triennale delle opere pubbliche

Programmi e progetti di investimento in corso di esecuzione e non ancora conclusi

c) Raggiungimento equilibri della situazione corrente e generali del bilancio e relativi equilibri in termini di cassa

d) Principali obiettivi delle missioni attivate

e) Gestione del patrimonio con particolare riferimento alla programmazione urbanistica e del territorio e Piano delle alienazioni e della valorizzazione dei beni patrimoniali

f) Obiettivi del Gruppo Amministrazione Pubblica

h) Altri eventuali strumenti di programmazione

3

Il Documento unico di programmazione degli enti locali (DUP)

Il principio contabile della programmazione all. 4/1 al d.Lgs. n. 118/2011 prevede il documento unico di programmazione, il DUP, in sostituzione del Piano Generale di

Sviluppo e della Relazione Previsionale e Programmatica. La programmazione nelle pubbliche amministrazioni garantisce l’attuazione del principio costituzionale del buon

andamento (art. 97) in quanto è diretta ad assicurare un ottimale impiego delle risorse pubbliche secondo i canoni della efficacia, efficienza ed economicità. Essa inoltre rende

concreto il principio della democrazia partecipativa, in quanto fornisce gli strumenti per “valutare” l’operato dell’azione amministrativa conoscendo preventivamente gli

obiettivi dichiarati e, successivamente, i risultati raggiunti. In sostanza, dunque, un corretto processo di programmazione è espressione di una amministrazione moderna che

intende fronteggiare in modo permanente, sistemico e unitario le discontinuità ambientali e organizzative ed anche finanziarie. Già l’Osservatorio per la finanza e la contabilità

degli enti locali, scriveva nel 2003, come la programmazione rappresenti “il «contratto» che il governo politico dell’ente assume nei confronti dei cittadini e degli altri

utilizzatori del sistema di bilancio stesso. L’attendibilità, la congruità e la coerenza dei bilanci è prova della affidabilità e credibilità dell’Amministrazione. Gli utilizzatori del

sistema di bilancio devono disporre delle informazioni necessarie per valutare gli impegni politici assunti e le decisioni conseguenti, il loro onere e, in sede di rendiconto, il

grado di mantenimento degli stessi”.

Il Decreto Interministeriale 20 maggio 2015, di modifica al D.lgs. n. 118/2011, in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, degli

enti locali e dei loro organismi, ha introdotto il “Documento Unico di Programmazione (Dup) Semplificato” per gli enti locali con popolazione fino a 5 mila abitanti.

Il Documento Unico di Programmazione Semplificato, individua, in coerenza con il quadro normativo di riferimento e con gli obiettivi generali di finanza pubblica, tenendo

conto della situazione socio economica del proprio territorio, le principali scelte cge caratterizzano il programma dell’amministrazione da realizzare nel corso del mandato

amministrativo e gli indirizzi generali di programmazione riferiti al periodo di mandato.

Il Ministero dell’Economia e delle Finanze di concerto con il Ministero dell’Interno e del Presidente del Consiglio dei Ministri, con decreto congiunto del 18.05.2018 hanno

disposto la disciplina del Documento Unico di Programmazione (DUP) semplificato previsto dall’art. 170 comma 6 del D.Lgs. 267/2000, e hanno modificato il principio

contabile applicato concernente la programmazione di cui all’allegato 4/1 per gli enti con popolazione fino a 5.000 abitanti.

Il Dup semplificato è guida e vincolo ai processi di relazione dei documenti contabili di previsione dell’ente è predisposto dagli enti locali con popolazione fino a 5.000

abitanti.

Il documento individua le principali scelte che caratterizzano il programma dell’amministrazione da realizzare nel corso del mandato amministrativo e gli indirizzi generali di

programmazione riferiti al periodo di mandato.

Il DUP semplificato deve indicare, per ogni singola missione attivata del bilancio, gli obiettivi che l’ente intende realizzare negli esercizi considerati nel bilancio di previsione

(anche se non compresi nel periodo di mandato).

Gli obiettivi individuati per ogni missione rappresentano la declinazione annuale e pluriennale degli indirizzi generali e costituiscono indirizzo vincolante per i successivi atti di

programmazione, in applicazione del principio della coerenza tra i documenti di programmazione.

A tal fine il Documento Unico di programmazione semplificato deve contenere l’analisi interna ed esterna dell’Ente illustrando principalmente:

1)le risultanze dei dati relativi al territorio, alla popolazione, alla situazione socio economica dell’Ente;

2)l’organizzazione e la modalità di gestione dei servizi pubblici locali;

4

3)la gestione delle risorse umane;

4)i vincoli di finanza pubblica.

Con riferimento all’arco temporale di riferimento del bilancio di previsione almeno triennale il DUP Semplificato deve definire gli indirizzi generali in relazione:

a)alle entrate;

b)alle spese;

c)al raggiungimento degli equilibri della situazione corrente e generali di bilancio ed ai relativi equilibri in termini di cassa;

d)al raggiungimento ai principali obiettivi delle missioni attivate;

e)alla gestione del patrimonio con riferimento alla programmazione urbanistica e del territorio, alla programmazione dei lavori pubblici e delle alienazioni e valorizzazione dei

beni patrimoniali;

f)agli obiettivi del Gruppo Amministrazione Pubblica;

g)al piano piano triennale di razionalizzazione e riqualificazione della spesa;

h)ad altri strumenti di programmazione.

Fatti salvi gli specifici termini previsti dalla normativa vigente, si considerano approvati, in quanto contenuti nel DUP, senza necessità di ulteriori deliberazioni, i seguenti

documenti:

a)programma triennale ed elenco annuale dei lavori pubblici

b)piano delle alienazioni e valorizzazioni immobiliari

c)programma biennale di forniture e servizi

d)piano triennale di razionalizzazione e riqualificazione della spesa

e)eventuale piano triennale di razionalizzazione e riqualificazione della spesa di cui all’art. 16 comma 4 D.L. 6/7/2011 n. 98

f)programmazione triennale del fabbisogno di personale

g)altri documenti di programmazione.

Nel DUP devono essere inseriti tutti quegli ulteriori strumenti di programmazione relativi al’attività istituzionale dell’ente richiesti dal legislatore.

Nel Dup deve essere evidenziato se il periodo di mandato non coincide con l’orizzonte temporale di riferimento del bilancio di previsione.

Il suddetto decreto prevede ulteriori disposizioni per i comuni con popolazione fino a 2.000 abitanti.

Ai sensi di quanto previsto dall’articolo 12 del vigente regolamento di contabilità:

-il DUP viene deliberato dalla Giunta Comunale entro il 31 luglio o entro un termine diverso, se individuato da normativa statale, ai fini della successiva presentazione al

Consiglio Comunale. La presentazione al Consiglio Comunale viene disposta mediante deposito del DUP presso l’Ufficio Segreteria. Del deposito è data comunicazione ai

consiglieri comunali tramite mail o PEC;

-nel caso in cui al 31 luglio risulti insediata una nuova amministrazione, il termine di presentazione del DUP è fissato nel maggior termine previsto dallo Statuto per

l’approvazione delle linee programmatiche di mandato e contestualmente a queste. Tale termine, in ogni caso, non deve essere successivo a quello fissato per l’approvazione

del bilancio;

-i consiglieri comunali e la Giunta Comunale hanno facoltà di presentare, in forma scritta, emendamenti al DUP entro il 15 settembre;

-ai fini della loro eventuale approvazione, gli emendamenti devono essere corredati del parere tecnico in merito alla conformità con gli obiettivi strategici ed operativi ed alla

conformità con il quadro normativo vigente espresso dal Responsabile di Area interessato. Su ogni emendamento deve essere acquisto il parere dell'organo di revisione.

5-di norma entro il 30 settembre, e comunque in tempo utile per la presentazione della eventuale nota di aggiornamento, il Consiglio Comunale si riunisce per adottare la

conseguente deliberazione. L’esito della votazione del DUP da parte del Consiglio si sostanzia:

In una approvazione, nel caso in cui il documento di programmazione rappresenti gli indirizzi strategici e operativi del Consiglio Comunale;

In una richiesta di integrazione e modifica del documento stesso, costituendo un atto di indirizzo politico del Consiglio Comunale nei confronti della Giunta

Comunale, ai fini della successiva predisposizione della nota di aggiornamento.

-il parere dell’organo di revisione economico-finanziaria viene rilasciato, ai sensi dell’art 239, comma 1, lett. b.1) del TUEL, prima dell’approvazione del DUP da parte del

Consiglio Comunale.

I DOCUMENTI DELLA PROGRAMMAZIONE

PIANO ESECUTIVO

DOCUMENTO UNICO BILANCIO DI

DI

DI PREVISIONE

GESTIONE/PIANO

PROGRAMMAZIONE FINANZIARIO

PERFORMANCE

Copre 5 anni per la Ha valenza triennale Ha valenza triennale

parte strategica e Per il primo anno le Per il primo anno le

3 anni per la parte previsioni sono previsioni sono

operativa anche di cassa anche di cassa

Il ciclo di programmazione degli enti locali

Il ciclo di programmazione e rendicontazione disegnato dal principio all. 4/1 e dal nuovo Tuel, prevede, in particolare:

a) entro il 31 luglio l’approvazione del DUP per il triennio successivo;

b) entro il 15 novembre la nota di aggiornamento al DUP e l’approvazione dello schema di bilancio;

c) entro il 31 dicembre l’approvazione del bilancio di previsione;

d) entro 20 giorni dall’approvazione del bilancio l’approvazione del PEG;

e) entro il 31 luglio la salvaguardia e l’assestamento generale di bilancio;

f) entro il 30 aprile l’approvazione del rendiconto della gestione.

6DOCUMENTO UNICO DI PROGRAMMAZIONE SEMPLIFICATO

PARTE PRIMA

ANALISI DELLA SITUAZIONE INTERNA ED ESTERNA DELL’ENTE

7QUADRO NORMATIVO DI RIFERIMENTO

Il Documento di Economia e Finanza 2019

Il Documento di economia e finanza (DEF), previsto dalla Legge 7 aprile 2011 n. 39, viene presentato alle Camere entro il 10 aprile di ogni anno. E’ il principale strumento

della programmazione economico-finanziaria in quanto indica la strategia economica e di finanza pubblica nel medio termine. Viene proposto dal Governo e approvato dal

Parlamento. Si compone di tre sezioni e di alcuni allegati.

1) Programma di stabilità per l’Italia;

2) Analisi e tendenze della finanza pubblica

3) Programma Nazionale di riforma

La “Nota di aggiornamento” viene presentata alle Camere entro il 20 settembre di ogni anno per aggiornare le previsioni economiche e di finanza pubblica del DEF in

relazione alla maggiore stabilità e affidabilità delle informazioni disponibili sull’andamento del quadro macroeconomico. Il documento contiene l'aggiornamento degli obiettivi

programmatici, le osservazioni e le eventuali modifiche e integrazioni del DEF in relazione alle raccomandazioni del Consiglio dell'Unione Europea relative al Programma di

stabilità e al Programma nazionale di riforma.

Quest’anno l’approvazione del DEF da parte del Consiglio dei Ministri è stata un po’ particolare, poiché il documento è stato approvato da un governo uscente e

dimissionario, che non gode della fiducia del nuovo Parlamento e quindi non può esporre nessun progetto di riforma o altri piani a lunga scadenza. Per queste ragioni il DEF

di oggi è abbastanza scarno. Come ha spiegato il presidente del Consiglio uscente, Paolo Gentiloni: «È un DEF particolare, come si dice in gergo a politiche invariate, che non

contiene la parte programmatica delle riforme che spettano al prossimo governo». Significa che, sostanzialmente, contiene soltanto previsioni su come sarà l’economia

italiana nei prossimi tre anni se nulla venisse cambiato in fatto di nuove leggi o riforme in grado di aver un impatto economico. La più importante di queste previsioni è quella

che riguarda la crescita del PIL, prevista all’1,5 per cento per il 2018, 1,4 per cento nel 2019 e 1,3 per cento nel 2020. Gli altri dati importanti sono il rilevamento del deficit

del 2017, fissato al 2,3 per cento del PIL, più alto dell’1,9 per cento che era stato previsto un anno fa. Padoan ha spiegato che l’aumento è dovuto alle risorse aggiuntive

spese per far fronte alle crisi bancarie dello scorso autunno. Infine, secondo la stima contenuta nel DEF, nel 2018 il debito pubblico scenderà dell’1 per cento.

Il Documento di Finanza Regionale 2019 – Gli Obiettivi

Con Deliberazione di Giunta n. 990 del 25/06/2018 la Regione Emilia-Romagna ha approvato il “Documento di Economia e Finanza Regionale – DEFR 2019 con riferimento

alla programmazione 2019-2021”

Il DEFR 2019 illustra gli obiettivi strategici che la Regione si propone di perseguire nel periodo di programmazione 2019-2021, fornendo una puntuale informazione alle

Autonomie e ai portatori di interessi.

In particolare, il documento evidenzia, per ciascun obiettivo strategico, gli impatti attesi sul sistema degli Enti locali, esplicitando il collegamento tra il quadro complessivo

della programmazione regionale e la programmazione locale. Il legislatore nazionale, infatti, nel disciplinare il DUP per gli Enti locali, alla luce del principio

dell’armonizzazione, impone che la Sezione Strategica del DUP sia definita in coerenza con le linee di indirizzo della programmazione regionale, oltre che con gli obiettivi di

finanza pubblica definiti in ambito nazionale.

Di seguito si riportano gli obiettivi strategici desunti dal DEFR 2019 che avranno impatti sugli enti locali territoriali e per ulteriori approfondimenti si rimanda al teso completo

allegato alla sopra citata delibera regionale.

89

10

I VINCOLI NORMATIVI CHE INSISTONO SUL COMUNE

Gli enti locali sono chiamati direttamente a concorrere alla realizzazione degli obiettivi di governo principalmente attraverso:

a) il rispetto del pareggio di bilancio ed il contenimento del debito;

b) le misure di risparmio imposte dalla spending review ed i limiti su specifiche voci di spesa;

c) i limiti in materia di spese di personale;

d) i limiti in materia di società partecipate.

a) Il pareggio di bilancio e il contenimento del debito

Il pareggio di bilancio va a sostituire il patto di stabilità a partire dal 2016 ed è frutto dell’entrata in vigore della legge rafforzata n.243/2012 attuativa del pareggio di bilancio

inserito in Costituzione e dalla piena applicazione dei nuovi principi contabili armonizzati. Il pareggio di bilancio impone agli Enti Locali di perseguire un saldo ZERO in termini

di equivalenza tra entrate finali e spese finali, anziché un saldo utile positivo (avanzo) come per il patto di stabilità

Tale meccanismo dovrebbe rendere più semplice la governabilità del meccanismo, favorita altresì dall’inclusione del fondo pluriennale vincolato tra le poste rilevanti ai fini

del raggiungimento dell’equilibrio, inclusione che rende immune la gestione dal disallineamento dell’esigibilità tra le entrate e le spese, spesso connessi a fattori esterni o

eventi non preventivabili.

b) La spending review

Gli obiettivi di risparmio connessi alla revisione della spesa pubblica vengono tradotti, per gli enti locali, in tagli alle risorse trasferite dallo Stato. Le minori entrate

“dovrebbero” trovare adeguata compensazione nei risparmi conseguibili dagli enti nell’attuazione delle misure previste dalle varie disposizioni.

b.1) Limiti di spesa per incarichi di consulenza, studio e ricerca, per i contratti di collaborazione coordinata e continuativa, per le

autovetture di servizio e di altre spese “tematiche”

11Gli obiettivi di risparmio connessi alla revisione della spesa pubblica sono stati tradotti negli anni, per gli enti locali, in tagli alle risorse trasferite dallo Stato. Le minori entrate

dovevano trovare adeguata compensazione nei risparmi conseguibili dagli enti nell’attuazione delle misure previste dalle varie disposizioni. Dal 2017 i tagli alle risorse si sono

stabilizzati e le misure di contenimento della spesa degli enti locali sono date da:

e) le disposizioni che prevedono limitazioni a specifiche voci di spesa (consulenze, autovetture, formazione,missioni, rappresentanza). Su tale versante si segnala un

allentamento dal 2017, ad opera dell’art. 2150/2017, il quale prevede il superamento di alcuni limiti di spesa per gli enti virtuosi che rispettano i vincoli di finanza

pubblica e approvano il bilancio di previsione entro il 31 dicembre dell’esercizio;

f) il rafforzamento del ruolo di CONSIP come centrale di acquisto nazionale della P.A. e la costituzione del tavolo degli aggregatori come un nuovo sistema per

l’aggregazione degli acquisti, soprattutto delle amministrazioni locali;

g) distribuzione delle risorse secondo i fabbisogni standard

b.2) Centrale Unica di Committenza

Con le modifiche apportate dal D.L. 66/2014 (conv. L. 89/2014) e dalla L. 114/2014 (di conversione del d.l. 90/2014) all’art. 33, comma 3 bis del D.Lgs. 163/2006 è stato

esteso a tutti i Comuni non capoluogo di provincia, l’obbligo di procedere “all ’acquisizione di lavori, beni e servizi nell’ambito delle unioni dei comuni ove esistenti, ovvero

costituendo un apposito accordo consortile tra i comuni medesimi e avvalendosi dei competenti uffici anche delle province, ovvero ricorrendo ad un soggetto aggregatore o

alle province”. In alternativa, gli stessi Comuni possono acquisire beni e servizi attraverso gli strumenti elettronici di acquisto gestiti da Consip S.p.A. o da altro soggetto

aggregatore di riferimento. Si tratta di una forma di accentramento della gestione delle gare ad evidenza pubblica, introdotta dal legislatore per razionalizzare la spesa

pubblica. La ratio della norma è quella di eliminare taluni costi inutili connessi alla frammentazione tra i piccoli Comuni della fase procedimentale di acquisizione di lavori,

servizi e forniture. I Comuni con popolazione superiore a 10.000 abitanti possono procedere autonomamente per gli acquisti di beni, servizi e lavori di importo inferiore ad €

40.000.

L’attività della Centrale Unica di Committenza (CUC) per l’acquisizione di lavori, beni e servizi di valore superiore a Euro 40.000, è stata trasferita all’Unione Rubicone e

Mare da parte di tutti i Comuni facenti parte dell’Unione stessa, tranne il Comune di Cesenatico che si è convenzionato con Cervia e Russi

b.3) Piani di razionalizzazione delle spese di funzionamento

La legge 244/2007 all’art. 2 comma 594 dispone che ai fini del contenimento delle spese di funzionamento delle proprie strutture le Amministrazioni Pubbliche di cui all’art. 1

comma 2 del D.Lgs. 165/2011 adottino i piani triennali per l’individuazione di misure finalizzate alla razionalizzazione dell’utilizzo di dotazioni strumentali, anche informatiche,

che corredano le stazioni di lavoro nell’automazione dell’ufficio, delle autovetture di servizio, attraverso il ricorso, previa verifica di fattibilità, a mezzi alternativi di trasporto,

anche cumulativo, dei beni immobili ad uso abitativo o di servizio con esclusione dei beni infrastrutturali.

c) Limiti in materia di spesa di personale

Il contenimento delle spese di personale e da tempo uno degli obiettivi del Governo di spesa sui bilanci delle pubbliche amministrazioni.

A decorrere dall'anno 2014 gli enti assicurano, nell'ambito della programmazione triennale dei fabbisogni

12di personale, il contenimento delle spese di personale con riferimento al valore medio del triennio precedente (2011/2013), ai sensi di quanto previsto dall’articolo 1, comma

557 e 557 quater della Legge 296/2006 e ss.mm.ii.

Inoltre il tetto di spesa per le assunzione nelle forme flessibili di lavoro (tempi determinati, co.co.co., comandi, tirocini formativi, ecc.) non può essere superiore alla spesa

sostenuta per le stesse finalità nell'anno 2009, ai sensi dell’articolo 9, comma 28 del D.L. 78/2010, convertito in Legge 122/2010 e ss.mm.ii.

Di seguito si riportano i vincoli vigenti in materia di assunzioni di personale per gli enti con popolazione fino a 5.000 abitanti:

1314

d) Vincoli in materia di società partecipate

Le analisi svolte dalla Corte dei Conti e da altri organismi e i dati presenti nel sito della Funzione Pubblica evidenziano che il ricorso a società partecipate da parte delle

Amministrazioni locali è assai ampio e che quasi tutti i Comuni con popolazione superiore ai 5.000 abitanti detengono la partecipazione in almeno una società. Nel corso degli

anni, in assenza di regolamentazione e di un disegno unitario, si è registrata una crescita progressiva del numero degli organismi partecipati.

A partire dagli anni ’90 sino al 2005, di fronte ad un favor legislativo, il fenomeno delle partecipate dilaga e diviene spesso sinonimo di cattive gestioni, elusione dei vincoli

finanziari e foriero di oneri per i bilanci degli enti locali derivanti dall’obbligo di ripianamento delle perdite. Dal 2006 nascono quindi una serie di disposizioni volte a limitare, o

in alcuni casi a vietare l’istituzione o il mantenimento delle società partecipate, ovvero ad estendere alle partecipate stesse i vincoli previsti per gli enti soci. Ampia è la

produzione giurisprudenziale che cerca di interpretare le norme ed indirizzare l’attività delle Amministrazioni interessate, anche se, in concreto, i processi di dismissione avviati

sono in numero limitato, anche a seguito delle continue proroghe dei termini che il legislatore concede.

Le disposizioni contenute nella Legge di stabilità per l’anno 2014 segnano un deciso cambiamento da parte del legislatore delle modalità con cui si intendono affrontare le

numerose criticità legate alle società degli enti locali, aziende speciali ed istituzioni; il nuovo approccio è in controtendenza rispetto ai tanti e mal coordinati provvedimenti

approvati nel corso degli ultimi anni. Il legislatore rinuncia ad intervenire attraverso l'imposizione puntuale di singoli obblighi, vincoli o divieti (difficili da monitorare in ordine

all'esatto e puntuale adempimento, nonché oggetto delle più diverse interpretazioni giuridiche da parte dei soggetti tempo per tempo obbligati, ed ancor più difficili da

sanzionare in caso di inosservanza), e compie una consistente abrogazione di norme che a vario titolo proibiscono la costituzione o il mantenimento di partecipazioni in

società o altri enti. La nuova strategia si realizza, con una certa coerenza anticipatrice della logica di gruppo pubblico locale e di consolidamento dei conti di bilancio, mediante

l'imposizione di una diretta correlazione tra bilanci previsionali degli enti locali coinvolti e risultati di esercizio delle società (ed enti) partecipate.

Con l’entrata in vigore il 23 settembre 2016 del “Testo Unico in materia di società a partecipazione pubblica” (T.U.S.P.), approvato con il D.Lgs. 19 agosto 2016, n. 175,

emanato dal Governo in attuazione dell’art. 18 della Legge 7 agosto 2015, n. 124, viene varato un complessivo disegno organizzativo che, nell’ambito del processo di

riorganizzazione delle Amministrazioni pubbliche, è diretto a fornire regole e modalità di comportamento agli Enti pubblici, ed in particolare a quelli territoriali, nella

costituzione, mantenimento e gestione delle società di capitali.

L’intervento normativo scaturisce dalla necessità di riordinare e semplificare la disciplina in materia di partecipazioni societarie, con l’obiettivo di migliorare l’utilizzo delle

risorse pubbliche, anche attraverso la rimozione delle fonti di spreco, e di disporre di un quadro tecnico-normativo unico, chiaro per la costituzione di società, nonché per

l’acquisto e la gestione di partecipazioni, da parte delle amministrazioni pubbliche, in società a totale o parziale partecipazione pubblica diretta o indiretta.

Molte delle disposizioni contenute nella Legge di stabilità per il 2014 sono state riprese dal T.U.S.P., mentre sono state abrogate numerose altre disposizioni vigenti in materia

di partecipazioni societarie delle amministrazioni pubbliche, disposizioni codificate nel testo o comunque ritenute non più necessarie rispetto al disegno complessivo della

riforma.

151.RISULTANZE DEI DATI RELATIVI ALLA POPOLAZIONE, AL TERRITORIO ED ALLA SITUAZIONE SOCIO

ECONOMICA DELL’ENTE.

Risultanze della popolazione

Distribuzione della popolazione 2017 - Roncofreddo

Età Celibi Coniugati Vedovi Divorziati Maschi Femmine Totale

/Nubili /e /e /e

%

0-4 141 0 0 0 62 79 141 4,2%

44,0% 56,0%

5-9 141 0 0 0 71 70 141 4,2%

50,4% 49,6%

10-14 166 0 0 0 82 84 166 4,9%

49,4% 50,6%

15-19 155 0 0 0 79 76 155 4,6%

51,0% 49,0%

20-24 146 5 0 0 78 73 151 4,5%

51,7% 48,3%

25-29 144 28 0 0 89 83 172 5,1%

51,7% 48,3%

30-34 126 62 0 0 93 95 188 5,6%

49,5% 50,5%

35-39 109 117 1 5 113 119 232 6,9%

48,7% 51,3%

40-44 118 163 0 8 157 132 289 8,6%

54,3% 45,7%

45-49 91 211 1 12 157 158 315 9,3%

49,8% 50,2%

50-54 57 203 8 13 152 129 281 8,3%

54,1% 45,9%

55-59 37 200 13 12 121 141 262 7,8%

46,2% 53,8%

60-64 19 151 10 15 112 83 195 5,8%

57,4% 42,6%

65-69 18 132 16 2 84 84 168 5,0%

1650,0% 50,0%

70-74 16 120 23 4 82 81 163 4,8%

50,3% 49,7%

75-79 16 86 28 5 72 63 135 4,0%

53,3% 46,7%

80-84 9 41 45 1 35 61 96 2,8%

36,5% 63,5%

85-89 8 23 43 0 25 49 74 2,2%

33,8% 66,2%

90-94 4 4 27 0 8 27 35 1,0%

22,9% 77,1%

95-99 0 1 11 0 3 9 12 0,4%

25,0% 75,0%

100+ 0 0 0 0 0 0 0 0,0%

0,0% 0,0%

Totale 1.521 1.547 226 77 1.675 1.696 3.371 100,0%

49,7% 50,3%

Distribuzione della popolazione per età scolastica 2017

Distribuzione della popolazione di Roncofreddo per classi di età da 0 a 18 anni al 1° gennaio 2017. Elaborazioni su dati ISTAT.

Età Maschi Femmine Totale

0 12 16 28

1 13 15 28

2 11 17 28

3 14 13 27

4 12 18 30

5 14 14 28

6 19 10 29

7 9 15 24

8 12 12 24

9 17 19 36

10 13 18 31

1711 15 16 31

12 15 15 30

13 17 16 33

14 22 19 41

15 12 20 32

16 17 13 30

17 14 13 27

18 17 17 34

Popolazione straniera residente a Roncofreddo al 1° gennaio 2018

Sono considerati cittadini stranieri le persone di cittadinanza non italiana aventi dimora abituale in Italia.

Distribuzione per area geografica di cittadinanza

Gli stranieri residenti a Roncofreddo al 1° gennaio 2018 sono 353 e rappresentano il 10,4% della popolazione residente.

18La comunità straniera più numerosa è quella proveniente dalla Bulgaria con il 23,2% di tutti gli stranieri presenti sul territorio, seguita dalla Romania (21,0%) e

dall'Albania(13,3%).

Struttura della popolazione dal 2002 al 2017

L'analisi della struttura per età di una popolazione considera tre fasce di età: giovani 0-14 anni, adulti 15-64 anni e anziani 65 anni ed oltre. In base alle diverse

proporzioni fra tali fasce di età, la struttura di una popolazione viene definita di tipo progressiva, stazionaria o regressiva a seconda che la popolazione giovane sia maggiore,

equivalente o minore di quella anziana.

Lo studio di tali rapporti è importante per valutare alcuni impatti sul sistema sociale, ad esempio sul sistema lavorativo o su quello sanitario.

19Anno 0-14 anni 15-64 anni 65+ anni Totale Età media

1° gennaio residenti

2002 403 1.909 511 2.823 41,4

2003 413 1.928 536 2.877 41,7

2004 443 1.983 547 2.973 41,3

2005 451 2.040 549 3.040 41,3

2006 462 2.058 556 3.076 41,2

2007 449 2.109 555 3.113 41,4

2008 487 2.210 574 3.271 41,2

2009 494 2.233 588 3.315 41,4

2010 485 2.272 608 3.365 41,9

2011 479 2.281 611 3.371 42,2

2012 470 2.276 632 3.378 42,6

2013 466 2.276 655 3.397 43,1

2014 454 2.277 659 3.390 43,4

2015 451 2.261 672 3.384 43,8

2016 459 2.248 679 3.386 43,9

202017 448 2.240 683 3.371 44,2

Indicatori demografici

Principali indici demografici calcolati sulla popolazione residente a Roncofreddo.

Anno Indice di Indice di Indice di Indice di Indice di Indice di Indice di

vecchiaia dipendenza ricambio struttura carico natalità mortalità

strutturale della della di figli (x 1.000 (x 1.000

popolazione popolazione per donna ab.) ab.)

attiva attiva feconda

1° gennaio 1° gennaio 1° gennaio 1° gennaio 1° gennaio 1 gen-31 dic 1 gen-31 dic

2002 126,8 47,9 131,3 93,2 19,1 11,9 7,7

2003 129,8 49,2 133,3 97,5 18,9 10,6 12,0

2004 123,5 49,9 121,5 97,9 19,1 11,3 9,6

2005 121,7 49,0 117,6 100,2 20,2 8,5 8,5

2006 120,3 49,5 124,1 102,8 18,5 9,0 12,6

2007 123,6 47,6 110,9 104,4 20,9 11,3 9,4

2008 117,9 48,0 104,4 103,5 20,0 9,1 8,5

2009 119,0 48,5 104,1 108,1 21,4 7,2 7,8

2010 125,4 48,1 111,8 112,7 19,8 7,4 11,6

2011 127,6 47,8 114,5 118,7 20,9 8,3 6,2

2012 134,5 48,4 122,7 122,5 19,0 9,2 8,0

2013 140,6 49,3 113,3 129,0 20,1 7,4 9,7

2014 145,2 48,9 111,9 138,4 21,0 8,0 7,7

2015 149,0 49,7 118,5 146,3 20,1 8,0 10,6

2016 147,9 50,6 116,9 151,2 20,6 8,9 11,8

2017 152,5 50,5 125,8 149,4 21,1 - -

Glossario

21Indice di vecchiaia

Rappresenta il grado di invecchiamento di una popolazione. È il rapporto percentuale tra il numero degli ultrassessantacinquenni ed il numero dei giovani fino ai 14 anni. Ad esempio, nel 2017 l'indice di vecchiaia per il

comune di Roncofreddo dice che ci sono 152,5 anziani ogni 100 giovani.

Indice di dipendenza strutturale

Rappresenta il carico sociale ed economico della popolazione non attiva (0-14 anni e 65 anni ed oltre) su quella attiva (15-64 anni). Ad esempio, teoricamente, a Roncofreddo nel 2017 ci sono 50,5 individui a carico,

ogni 100 che lavorano.

Indice di ricambio della popolazione attiva

Rappresenta il rapporto percentuale tra la fascia di popolazione che sta per andare in pensione (60-64 anni) e quella che sta per entrare nel mondo del lavoro (15-19 anni). La popolazione attiva è tanto più giovane

quanto più l'indicatore è minore di 100. Ad esempio, a Roncofreddo nel 2017 l'indice di ricambio è 125,8 e significa che la popolazione in età lavorativa è molto anziana.

Indice di struttura della popolazione attiva

Rappresenta il grado di invecchiamento della popolazione in età lavorativa. È il rapporto percentuale tra la parte di popolazione in età lavorativa più anziana (40-64 anni) e quella più giovane (15-39 anni).

Carico di figli per donna feconda

È il rapporto percentuale tra il numero dei bambini fino a 4 anni ed il numero di donne in età feconda (15-49 anni). Stima il carico dei figli in età prescolare per le mamme lavoratrici.

Indice di natalità

Rappresenta il numero medio di nascite in un anno ogni mille abitanti.

Indice di mortalità

Rappresenta il numero medio di decessi in un anno ogni mille abitanti.

Età media

È la media delle età di una popolazione, calcolata come il rapporto tra la somma delle età di tutti gli individui e il numero della popolazione residente. Da non confondere con l'aspettativa di vita di una popolazione.

RISULTANZE DEL TERRITORIO E DELLA SITUAZIONE SOCIO ECONOMICA DELL’ENTE

Il contesto territoriale

Roncofreddo è un comune di 3.402 abitanti (dato 31/12/2013) situato ai confini meridionali della Provincia di Forlì-Cesena, Regione Emilia Romagna, a circa

18 km da Cesena. Il territorio comunale occupa una vasta zona di 51.53 kmq di superficie.

Il Comune confina con i comuni di Borghi, Cesena, Longiano, Montiano, Mercato Saraceno,Sogliano

Le strutture viarie sono così rappresentabili:

- Km. strade statali 1,20

- Km. strade provinciali 38,76

- Km. strade comunali 51,30

La classificazione sismica del territorio nazionale ha introdotto normative tecniche specifiche per le costruzioni di edifici, ponti ed altre opere in aree geografiche

caratterizzate dal medesimo rischio sismico.

22Di seguito è riportata la zona sismica per il territorio di Roncofreddo, indicata nell'Ordinanza del Presidente del Consiglio dei Ministri n. 3274/2003, aggiornata con la

Delibera della Giunta Regionale dell'Emilia-Romagna n. 1435 del 21.07.2003.

Zona sismica

Zona con pericolosità sismica media dove possono verificarsi terremoti abbastanza forti.

2

La classificazione climatica dei comuni italiani è stata introdotta per regolamentare il funzionamento ed il periodo di esercizio degli impianti termici degli edifici ai fini del

contenimento dei consumi di energia.

Di seguito è riportata la zona climatica per il territorio di Roncofreddo

Zona climatica

Periodo di accensione degli impianti termici: dal 15 ottobre al 15 aprile (14 ore giornaliere), salvo ampliamenti disposti dal Sindaco.

E

Il grado-giorno (GG) di una località è l'unità di misura che stima il fabbisogno energetico necessario per mantenere un clima confortevole nelle

Gradi-giorno abitazioni.

Rappresenta la somma, estesa a tutti i giorni di un periodo annuale convenzionale di riscaldamento, degli incrementi medi giornalieri di temperatura

2.558 necessari per raggiungere la soglia di 20 °C.

Più alto è il valore del GG e maggiore è la necessità di tenere acceso l'impianto termico.

Economia e Lavoro

Nel territorio comunale sono presenti le seguenti attività commerciali alla data del 01/07/2018:

n. 7 negozi alimentari

n.14 negozi nn alimentari

n.1 esercizi di grande struttura

23n.17 esercizi di somministrazione(bar, ristoranti)

n.5 circoli privati

n.6 Bed and Breakfast

n.1 affittacamere

n.2 case e appartamenti per vacanze

n.6 appartamento ammobiliato per uso turistico

n.08 agriturismo

n.01 ostello

STRUTTURE OPERATIVE

ESERCIZIO IN

PROGRAMMAZIONE PLURIENNALE

Tipologia CORSO

Anno 2018 Anno 2019 Anno 2020 Anno 2021

Asili nido n. posti

0

n.

0 0 0 0

Scuole materne n. posti

80

n.

75 75 75 75

Scuole elementari n. posti

85

n.

68 68 68 68

Scuole medie n. posti

48

n.

45 45 45 45

Strutture residenziali n. posti 0 0 0 0

0 n.

per anziani

Farmacie comunali n. 0 n. 0 n. 0 n. 0

Rete fognaria in Km

- bianca 12,50 12,50 12,50 12,50

- nera 7,50 7,50 7,50 7,50

- mista 10,00 10,00 10,00 10,00

Esistenza depuratore Si X No Si X No Si X No Si X No

24Rete acquedotto in Km 75,00 75,00 75,00 75,00

Attuazione servizio idrico integrato Si X No Si X No Si X No Si X No

Aree verdi, parchi, giardini n. 19 n. 19 n. 19 n. 19

hq. 6,50 hq. 6,50 hq. 6,50 hq. 6,50

Rete gas in Km 36,16 36,16 36,16 36,16

Raccolta rifiuti in quintali

- civile 15.000,00 15.000,00 15.000,00 15.000,00

- industriale 0,00 0,00 0,00 0,00

Si X No Si X No Si X No Si X No

- racc. diff.ta

Esistenza discarica Si No X Si No X Si No X Si No X

Mezzi operativi n. 3 n. 3 n. 3 n. 3

Veicoli n. 4 n. 4 n. 4 n.

Centro elaborazione dati Si X No Si X No Si X No Si X No

Personal computer n. 19 n. 19 n. 19 n. 19

Altre strutture (specificare)

2.MODALITA’ DI GESTIONE DEI SERVIZI PUBBLICI LOCALI

SERVIZI GESTITI IN FORMA DIRETTA

25Servizio Appaltatore

Modalità di svolgimento

Gestione (manutenzione ordinaria; manutenzione straordinaria conservativa, pronto intervento) della pubblica illuminazione Appalto HERA S.p.A

Appalto Hera Servizi Energia S.r.l. – operatore

Gestione (conduzione, manutenzione ordinaria, tele-gestione e terzo responsabile) degli impianti termici a servizio dei 7

individuato ex art. 328 del d.P.R.

fabbricati di proprietà comunale

207/2010

Appalto C.I.S. Rubicone Soc. Coop. Sociale a r.l.

Pulizia edifici comunali

ONLUS

Kyocera Document Solution Italia S.p.A.

Nolo fotocopiatrici

individuato ex art. 328 del d.P.R.

Appalto 207/2010

Servizi in materia di sicurezza e salute dei lavoratori sui luoghi di lavoro di cui al D. Lgs. n.81/2008 e s.m.i. Appalto Studio Massari

Appalto Bama srl

Manutenzione servoscala e ascensori edifici comunali

individuato ex art. 328 del d.P.R.

207/2010

Sgombero neve Appalto Vari operatori

Servizio di materiale affissione di manifesti, avvisi, locandine Appalto I.C.A. La spezia

Servizio assistenza scolastica alunni diversamente abili Appalto Il Millepiedi Coop Sociale

Gestione dei servizi cimiteriali Obiettivo solidale Soc.Coop Sociale

Appalto

Gestione dell’illuminazione votiva Amga Energia Srl

Concessione

Manutenzione dispositivi antincendio edifici comunali Appalto L’Antincendio e Sicurezza

Servizi di abbonamento a giornali/riviste specialistiche Appalto

26Volter Kluwer Italia Spa (Leggi d’Italia)

Sace Bt SPA

Servizio assicurativo All risks danni diretti Appalto

RCT/RCO Appalto Unipol Sai Spa

Inc/Furto/Kasko/assistenza Appalto Unipol Sai Spa

Infortuni cumulativi senza I.T. Appalto Generali Italia Spa

RC Patrimoniale Appalto Lloyds of London

TL enti pubblici Appalto Itas Mutua

Libro matricola Appalto Unipol Sai Spa

Appalto RTI Il Millepiedi/La Finestra coop.sociale

Servizio assistenza scolastica alunni diversamente abili

ONLUS

Gestione biblioteca comunale Appalto Koinè coop. sociale

SERVIZI GESTITI TRAMITE DELEGA DI FUNZIONI O GESTIONI ASSOCIATE

Servizio Modalità di svolgimento Soggetto gestore/Comune capofila

Servizi sociali Funzione trasferita Unione Rubicone e Mare

Servizio di polizia municipale Funzione trasferita Unione Rubicone e Mare

Servizio Informatica Unione Rubicone e Mare

Funzione trasferita

Servizio Protezione Civile Unione Rubicone e Mare

Funzione trasferita

Servizio Centrale Unica committenza Unione Rubicone e Mare

Funzione trasferita

27Servizio personale Funzione trasferita Unione Rubicone e mare

Scuola materna Gualdo Gestione associata Comune di Sogliano al Rubicone

Funzione sismica Funzione trasferita Unione Rubicone e Mare

Servizio accalappiamento cani e gestione canile Rio Eremo Gestione Associata Comune di Cesena – ente capofila

Gestione cimitero di Gualdo Gestione associata Comune di Cesena – ente capofila

L’Unione subentra al comune nei rapporti in essere con soggetti terzi, in relazione alle materie oggetto del conferimento in conformità agli atti di programmazione approvati

dagli organi dell’Unione e dei singoli Enti. Il conferimento delle funzioni è integrale senza che residuano in capo ai comuni attività amministrative e compiti riferibili alla stessa

funzione. Al fine di assicurare una gestione realmente efficace ed efficiente l’art. 14 comma 29 DL m. 78/2010 dispone a carico degli enti olacli un doppio divieto di

sovrapposizione fra gestioni diverse:

-la medesima funzione non può essere svolta da più di una forma associativa

-la funzione gestita in forma associata non può essere parzialmente gestita dal singolo comune.

Col Peg verranno evidenziante le risorse assegnate in gestione ai responsabili dell’Unione al fine di garantire un razionale andamento dei servizi associati alla luce dei principi

vigenti in materia.

Pertanto in conformità agli indirizzi assunti dall’Unione il Peg assegnerà determinati capitoli di entrata e di spesa ai dirigenti dell’Unione che agiscono per conto dei comuni ai

sensi delle convenzioni, gli stessi possono così svolgere in modo pieno e razionale la propria funzione di organo gestionale al servizio del comune appartenete all’Unione.

SERVIZI GESTITI TRAMITE ENTI O SOCIETA’ PARTECIPATE

Servizio Modalità di svolgimento Soggetto gestore/Comune capofila

Servizio di trasporto scolastico linee 1/2/3/4/5 Appalto ATR Società Consortile a r.l.

Gestione patrimonio di edilizia residenziale pubblica Concessione Acer – Provincia Forlì-Cesena

Start Romagna spa per il tramite di ATR e

Servizio di trasporto pubblico locale

Appalto Agenzia Mobilità – AMR

28Servizio gestione rifiuti urbani Hera S.p.A. – Affidato da ATERSIR

Appalto

Servizio Idrico Integrato Hera S.p.A. – affidato da ATERSIR

Appalto

SERVIZI GESTITI DA ALTRI SOGGETTI

Servizio Affidatario

riscossione coattive entrate tributarie e patrimoniali Agenzie delle Entrate -Riscossione

Società Sportiva

Gestione impianto sportivo capoluogo

FC RONCOFREDDO

LE SOCIETA’ PARTECIPATE

Il quadro normativo che regola le società partecipate degli enti locali presenta da oramai parecchi anni una forte instabilità. Di fronte ad un favor legislativo registratosi a

partire dagli anni ’90 sino al 2005, dal 2006 in avanti inizia un cambio di rotta, anche a causa del dilagare del fenomeno delle partecipate, spesso sinonimo di cattive gestioni,

elusione dei vincoli finanziari e foriero di oneri per i bilanci degli enti locali derivanti dall’obbligo di ripianamento delle perdite. Nascono quindi una serie di disposizioni volte a

limitare, o in alcuni casi a vietare l’istituzione o il mantenimento delle società partecipate, ovvero ad estendere alle partecipate stesse i vincoli previsti per gli enti soci. Il

riferimento va, principalmente:

_ all’articolo 18 del decreto legge n. 112/2008 in merito all’assoggettamento al patto di stabilità interno e ai limiti sul personale;

_ all’articolo 14, comma 32, del decreto legge n. 78/2010 (L. n. 122/2010), che vieta ai comuni fino a 30.000 abitanti di istituire nuove società e consente il loro

mantenimento solo nel caso di gestioni virtuose;

_ all’articolo 1, commi 27-32 della legge n. 244/2007, che imponeva la ricognizione delle società partecipate funzionali al perseguimento dei fini istituzionali nonché all’obbligo

di rideterminazione della dotazione organica in caso di esternalizzazione dei servizi.

Con la legge di stabilità del 2014 (legge n. 147/2013) si compie l'ennesimo e ormai ricorrente cambio di strategia del legislatore in ordine all'obiettivo, sempre rappresentato,

di ridurre drasticamente l'universo delle partecipazioni degli enti locali, ovviamente con l'esclusione delle società emittenti strumenti finanziari quotati e le loro controllate. Il

legislatore rinuncia ad intervenire attraverso l'imposizione puntuale di singoli obblighi, vincoli o divieti (difficili da monitorare in ordine all'esatto e puntuale adempimento,

nonché oggetto delle più diverse e in qualche caso fantasiose interpretazioni giuridiche da parte dei soggetti tempo per tempo obbligati, ed ancor più difficili da sanzionare in

caso di inosservanza), e compie una consistente abrogazione di norme che a vario titolo proibivano la costituzione o il mantenimento di partecipazioni in società o altri enti.

La nuova strategia si realizza, con una certa coerenza anticipatrice della logica di gruppo pubblico locale e di consolidamento dei conti di bilancio, mediante l'imposizione di

una diretta correlazione tra bilanci previsionali degli enti locali coinvolti e i risultati di esercizio delle società (ed enti) partecipate.

A partire dall'esercizio 2015 infatti, ovvero nel Bilancio preventivo relativo a tale esercizio, si dovrà procedere ad un graduale e progressivo vincolo di somme disponibili nella

parte corrente dei bilanci, nel caso in cui società (ma anche aziende speciali, ASP ed istituzioni) partecipate registrino risultati negativi. Tale accantonamento si dovrà

realizzare pro-quota di partecipazione detenuta, alle perdite risultanti nel triennio precedente (l'applicazione della norma in questione viene graduata attraverso un

29meccanismo/algoritmo che fa riferimento a valori medi, nel merito del quale non si entra qui, ma che non è detto che favorisca le situazioni in miglioramento nel periodo).

Tale disposizione non fa venir meno il divieto di ripiano delle perdite (ex DL 78/2010 art. 6, comma 19), ma tende solo a congelare una quota di risorse dell'Ente, al fine di

disinnescare ogni tentativo opportunistico di spostare diseconomie al di fuori del ilancio comunale. Per le sole società in house inoltre la norma prevede, nel caso di reiterate

perdite per successivi esercizi, prima una riduzione dei compensi degli amministratori e un riconoscimento di 'automatica' giusta causa per la loro revoca, ed oltre ancora un

obbligo di liquidazione (con danno erariale a carico dei soci che omettano).

Il quadro di parziale deregulation introdotto dalla legge di stabilità per il 2014 non è tuttavia da considerarsi definitivo. Uno degli obiettivi enunciati dal Governo è infatti quello

di ridurre il numero delle società partecipate, anche in capo agli enti locali.

In questo contesto la legge di stabilità del 2015 (L. n. 190/2014) si è inserita operando una netta distinzione tra norme relative alla riorganizzazione ed alla riduzione delle

partecipazioni pubbliche e misure volte specificamente alla promozione delle aggregazioni organizzative e gestionali dei servizi pubblici locali di rilevanza economica. La prima

categoria di disposizioni presenta prevalentemente natura di indirizzo politico attraverso un piano triennale di razionalizzazione predisposto da ciascuna amministrazione e

recante un cronoprogramma attuativo ed il dettaglio dei risparmi da conseguire, da approvare entro il 31/3/2015 (art. 1, comma 611). L’obiettivo di tale ultimo intervento

normativo è quello di conseguire la riduzione in termini numerici delle società partecipate ed il contenimento della spesa. Gli enti pubblici e quindi il Comune di Roncofreddo,

sono chiamati ad adottare entro il 31 marzo 2015, un piano di razionalizzazione delle proprie società partecipate dirette e indirette da inviare poi alla Sezione regionale della

Corte dei Conti.

La Corte dei Conti in diverse occasioni ha avuto modo di rappresentare la rilevante importanza da annettere al riordino della disciplina relativa alle partecipazioni azionarie

delle amministrazioni pubbliche e ai servizi pubblici locali di interesse economico generale. In dette evenienze la Corte ha dichiarato di condividere la scelta politica di un

intervento organico in materia di organismi partecipati, tenuto conto dell’aumento, nel corso del tempo, del numero delle società a partecipazione pubblica centrale e locale,

nonché degli interventi legislativi recanti discipline speciali che hanno affiancato, sostituito ed integrato la disciplina civilistica.

Sulla Gazzetta Ufficiale n. 210 del 8 settembre 2016 è stato pubblicato il decreto legislativo 19 agosto 2016 n. 175 recante “Testo Unico in materia di società partecipate dalla

pubblica amministrazione” , in vigore dal 23 settembre 2016.

Il nuovo Decreto pone in capo agli enti locali importanti adempimenti da attuarsi secondo il seguente scadenziario:

1) Adeguamento degli statuti sociali previsto dal comma 1 dell’art. 26 “Le società a controllo pubblico già costituite all’atto dell’entrata in vigore del presente decreto

adeguano i propri statuti alle disposizioni del presente decreto entro il 31 dicembre 2016”. Le modifiche, prima di essere approvate dalla Assemblea dei Soci, devono essere

approvate dall’organo di governo dell’ente socio ovvero degli enti soci – naturalmente con identico testo – laddove c’è una partecipazione pluricomunale. Occorre tenere

presente che il comma 2 dell’art. 11 prevede che entro sei mesi dalla data di entrata in vigore del presente decreto, quindi entro il 23 marzo 2017, venga emanato un decreto

ministeriale che definirà i criteri in base ai quali, in luogo dell’amministrare unico previsto di norma, si potrà nominare un consiglio di amministrazione composto da tre o

cinque membri, ovvero adottare uno dei sistemi alternativi di amministrazione e controllo previsti dal codice civile.

2) Ricognizione straordinaria delle partecipazioni da effettuare entro sei mesi dalla data di entrata in vigore del decreto, quindi entro il 23 marzo 2017. L’adempimento è

previsto dall’art. 24 che è rubricato “Revisione straordinaria delle partecipazioni dell’Ente”. Più che di una vera e propria revisione si tratta di una ricognizione delle

partecipazioni esistenti da intendersi come aggiornamento del Piano di razionalizzazione già adottato dal Consiglio Comunale ai sensi del comma 612 dell’art. 1 della legge n.

190/2014, di competenza, dunque, del Consiglio Comunale. La relativa delibera va trasmessa al MEF e alla sezione regionale della Corte dei Conti regionale. Entro un anno

dalla delibera di ricognizione, ai sensi del comma 4 dell’art. 24, vanno alienate le partecipazioni non ammesse ai sensi dell’art. 4.

3) Analisi delle partecipazioni. L’art. 20, comma 1 e 3, prevedono che entro il 31 dicembre di ogni anno gli enti locali soci debbano approvare un atto deliberativo concernente

la “Analisi dell’assetto complessivo delle società partecipate dall’Ente”. Qualora da tale analisi emergano casi tra quelli elencati al comma 2 dell’art. 20 che comportino la

30necessità di interventi di razionalizzazione (quali fusione, soppressione, messa in liquidazione, cessione, dismissione, ecc.) occorre predisporre entro il 31 dicembre il Piano di

razionalizzazione, di competenza del Consiglio Comunale.

4. Piano periodico di razionalizzazione delle società partecipate da adottarsi se dalla delibera annuale di “Analisi dell’assetto complessivo delle società partecipate dall’Ente”

emergano casi di società non ammesse ai sensi del comma 2 dell’art. 20 del Decreto. Ai sensi della disposizione transitoria di cui al comma 11 dell’art. 26, alla prima

razionalizzazione periodica si procede a partire dal 2018, con riferimento alla situazione al 31 dicembre 2017.

Il decreto Legislativo 16.06.2017 n. 100, prevede disposizioni integrative e correttive al Decreto Legislativo 19.08.2016 n. 175, in particolare prevede che l’Ente entro il

30.09.2017, con provvedimento motivato, provveda alla ricognizione di tutte le partecipazioni detenute, direttamente o indirettamente, al 23 settembre 2016, individuando

quelle che, ai sensi di quanto previsto dal Dlgs 175/2016 devono essere alienate ovvero oggetto di misure di razionalizzazione. Tale ricognizione deve essere effettuata con

provvedimento motivato in cui sono illustrate le ragioni alla base della scelta dell’Amministrazione.

Con delibera di Giunta Comunale n.34 del 27.09.2017 l’ente ha provveduto alla “Revisione straordinaria delle partecipate ex art. 24 D.lgs 19 agosto 2016 n. 175, come

modificato dal decreto legislativo 16 giugno 2017 n.100 “.

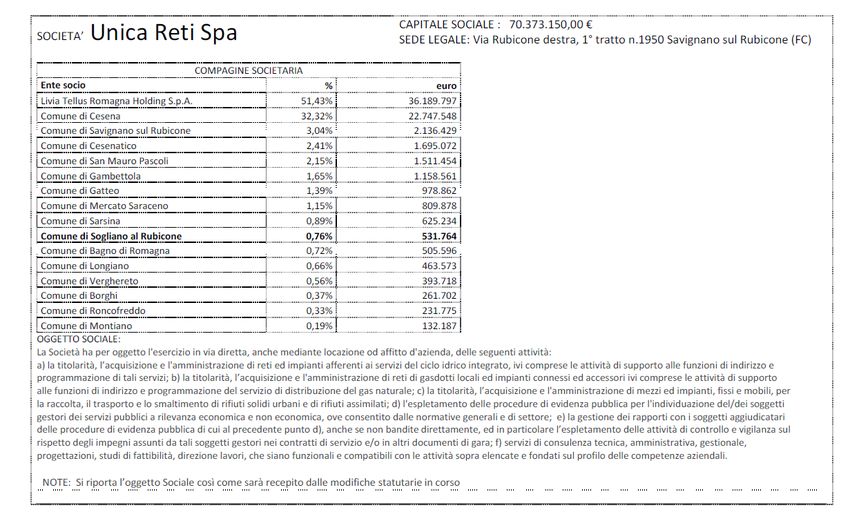

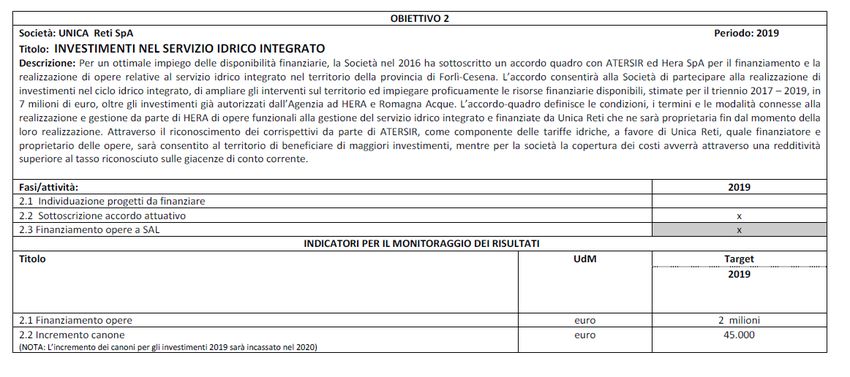

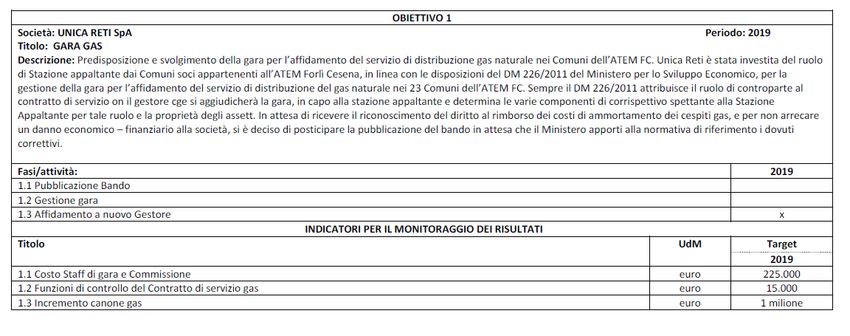

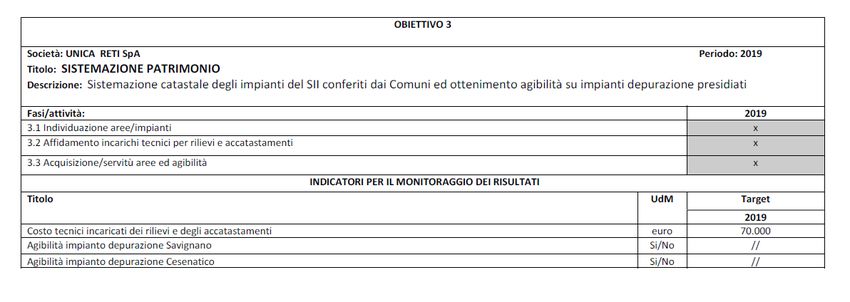

Partecipazioni dell’ente

SOCIETA' Quote

SOCIETA' CONTROLLATE

ALTRE IMPRESE

UNICA RETI SPA 0,32935%

START ROMAGNA SPA 0,01356%

HERA SPA 0,00002%

ATR SRL CONSORTILE 0,201%

AMR SRL CONSORTILE 0,08%

LEPIDA SPA 0,0015%

CESENA FIERA 0,02585%

Altri Organismi partecipati

ASP del Rubicone 13,64%

ACER Azienda Casa 0,684%

CEV Consorzio Energia Veneto 0,09%

31*Con deliberazione consiliare n. 35 del 27/09/2017 è stato approvato il progetto di scissione parziale, che prevede la scissione di elementi patrimoniali attivi e passivi di ATR soc. cons. a r. l. a favore della società Livia

Tellus Romagna Holding Spa ed il nuovo statuto di ATR soc. cons. a r. l., adeguato alle disposizioni di cui al D. Lgs 175/2016. L’operazione è avvenuta con decorrenza dal 01.01.2018

Il Comune di Roncofreddo, nel corso dell’esercizio 2018, con deliberazione C.C. 9 del 07.03.2018 ha approvato , ai sensi della L.R. 25 marzo 2016 n.4, la proposta di

istituzione della “Destinazione turistica Romagna”, con sede legale in Piazzale Fellini 3 a Rimini, quale ente pubblico strumentale degli enti locali ai sensi dell'articolo 11-

ter del Decreto Legislativo 23 giugno 2011, n. 118 (Disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, degli enti locali e dei

loro organismi, a norma degli articoli 1 e 2 della legge 5 maggio 2009, n. 42 ), dotato di personalità giuridica e di autonomia amministrativa, organizzativa, finanziaria e

contabile, relativo all’ambito territoriale della sopraccitata Area Vasta a finalità turistica approvata con Delibera di Consiglio Provinciale n. 40/2016. La Destinazione turistica

“Romagna (Province di Ferrara, Forlì- Cesena, Ravenna e Rimini)” dovrà svolgere le funzioni previste dalla legge regionale n. 4/2016, e ogni altra funzione in materia turistica

conferita dalla Regione o dagli Enti pubblici. Gli enti territoriali soci non detengono quote di partecipazione al capitale di Destinazione Turistica: pertanto non può essere

considerato un vero e proprio organismo "partecipato" dall’ente. A ciascun ente territoriale partecipante è però attribuito un numero di voti, che corrisponde

al peso nell’assemblea della destinazione turistica, determinato tenendo conto dei seguenti criteri:

a) Numero di presenze turistiche (parametro prioritario con un valore del 40%);

b) Numero di posti letto (parametro prioritario con un valore del 40%);

c) Popolazione (con un valore del 10%);

d) Estensione territoriale (con un valore del 10%);

Il riferimento al S.I.L Società consortile a resp. limitata senza fine di lucro, partecipazione acquisita per effetto di quanto disposto dal piano successorio della Comunità

Montana - Unione dei Comuni dell’Appennino Cesenate approvato con Decreto Presidente della Giunta Regionale n. 118 del 19/06/2014. Questa società costituita allo scopo

di attuare, tutti gli interventi previsti nel piano di azione del patto territoriale per l’occupazione dell’Appennino Centrale ai sensi della normativa nazionale comunitaria prevista

per i patti territoriali e promuovere il sostegno e lo sviluppo dell’area interessata da patto territoriale Appennino Centrale, è stata posta in liquidazione dal 26.05.2016. In data

15/12/2017 si è conclusa l’attività di liquidazione ed il liquidatore ha presentato il bilancio finale di liquidazione.

Il credito finale è di Euro 4.201,00 . Come evidenziato nel Bilancio finale, i tempi di rimborso del credito ai soci non sono ad oggi conosciuti, una volta saldati i debiti residui

pari ad € 1.207,00 verranno inviati assegni circolari alle sedi dei singoli soci per Raccomandata.

Con scrittura privata il 07 giugno 2018, si è conclusa la procedura di dismissione della partecipazione in Terme di S.Agnese Spa, attraverso l’acquisto da parte della società

stessa delle azioni in possesso dell’Ente. La partecipazione in Terme di S.Agnese è stata acquista dal Comune di Roncofreddo per effetto di quanto disposto dal Piano

successorio della Comunità Montana Appennino Cesenate.

Relativamente a Start Romagna, con nota prot. n. 2673 del 14.05.2018 il Comune di Roncofreddo ha inoltrato nuovamente la richiesta di liquidazione in denaro del valore

della quota al socio recedente.

32Puoi anche leggere