I RISVOLTI OCCUPAZIONALI DELLA TRANSIZIONE ENERGETICA - La transizione energetica alla sfida dell'occupazione SILVIA MORELLI

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

I RISVOLTI

OCCUPAZIONALI

DELLA TRANSIZIONE

ENERGETICA

SILVIA MORELLI

La transizione energetica alla sfida dell’occupazione 21/06/2019

sala Angiolillo, palazzo Wedekind , piazza Colonna 366 - Roma

Uno sguardo globale

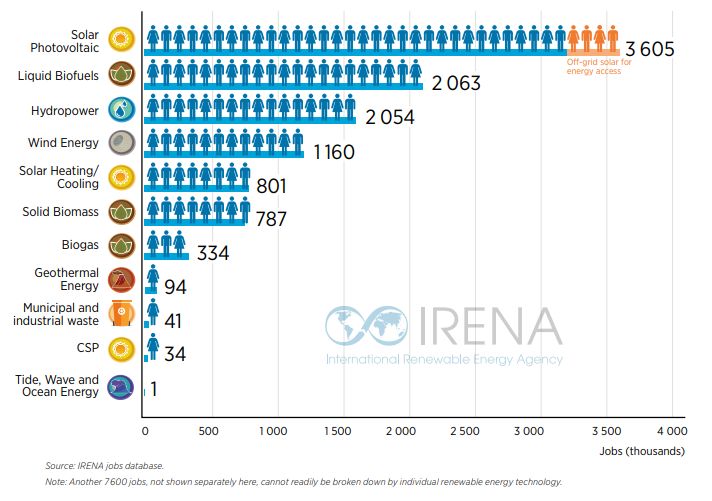

IRENA: Renewable Energy and Jobs - Annual Review 2018

• L'occupazione globale nel settore delle energie rinnovabili ha raggiunto

circa 11 milioni di posti di lavoro nel 2018, con un incremento del 6,7%

rispetto al totale dell'anno precedente

• Un numero crescente di paesi ricava vantaggi socio-economici dalle

energie rinnovabili, ma l'occupazione rimane altamente concentrata in

poche nazioni, con Cina, Brasile, Stati Uniti, India, Germania e

Giappone in testa. La sola Cina rappresenta il 39% di tutti i posti di

lavoro nelle energie rinnovabili.

• Il settore fotovoltaico ha creato il maggior numero di occupati (quasi

3,6 milioni di posti di lavoro, in aumento del 6% rispetto al 2017).

L'espansione ha avuto luogo in Cina e in India, mentre negli Stati Uniti,

Giappone e Unione europea si sono persi posti di lavoro.

• L'occupazione nel settore eolico (1,2 milioni di posti di lavoro) è rimasta

pressoché costante rispetto al 2017. I progetti on-shore sono

predominanti, ma il segmento offshore sta guadagnando terreno e

potrebbe sfruttare le competenze e le infrastrutture provenienti dal

settore offshore di petrolio e gas.

2 I RISVOLTI OCCUPAZIONALI DELLA TRANSIZIONE ENERGETICA

Valutazione delle ricadute economiche ed occupazionali - Metodologia

• Il D.lgs. 28/2011 - articolo 40, comma 3, lettera a) - attribuisce al GSE il compito di: «sviluppare e applicare metodologie idonee a fornire

stime delle ricadute industriali ed occupazionali connesse alla diffusione delle fonti rinnovabili ed alla promozione dell’efficienza

energetica». Obiettivo fondamentale del lavoro eseguito è stato quello di individuare una metodologia che consenta di monitorare gli impatti

nel tempo, con il medesimo approccio, in modo replicabile.

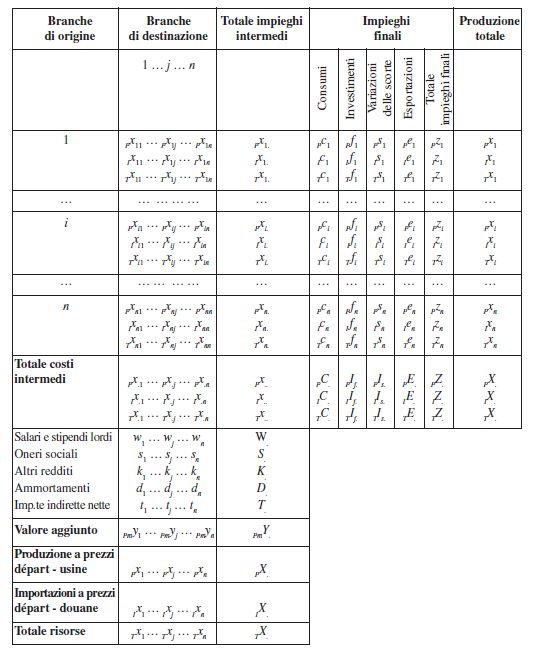

• Il modello sviluppato si basa sulle matrici delle interdipendenze settoriali (analisi input – output). La matrice è un quadro contabile che

schematizza la struttura economica di un Paese in un determinato arco temporale, mettendo in evidenza in maniera sintetica e immediata le

interdipendenze tra i diversi settori che compongono l'economia. La matrice opportunamente trasformata attraverso specifici procedimenti,

permette di stimare gli impatti economici ed occupazionali dovuti a variazioni della domanda finale in un certo settore in un dato anno. Le

matrici sono attivate da vettori di spesa ottenuti dalla ricostruzione dei costi per investimenti e delle spese di esercizio e manutenzione,

basati su dati statistici e tecnico-economici elaborati dal GSE.

• Nell’analisi si è tenuto conto del commercio con l’estero. Le matrici già includono al loro interno

valori e coefficienti che tengono conto della quota di import nei vari settori, tuttavia, non si può

Unità di lavoro

(ULA) dirette e

escludereindirette

che, in particolari sotto-settori di attività economica in cui l'import può essere

elevato (es. fotovoltaico) tale quota, pur già considerata, possa essere sottostimata. Sono dunque

stati utilizzati

Unità diilavoro

dati rilevati dall'ISTAT nell’ambito dell’indagine PRODCOM sul commercio

(ULA)

internazionale: tale procedura consente di giungere a un dettaglio maggiore nella

Temporanee e

disaggregazione

Permanentidei 63 settori di attività (es. celle fotovoltaiche anziché prodotti elettronici).

Valore

Aggiunto

3 I RISVOLTI OCCUPAZIONALI DELLA TRANSIZIONE ENERGETICA

Valutazione delle ricadute economiche ed occupazionali - Definizioni

Le ricadute monitorate

Creazione di valore aggiunto Occupazione permanente

Il valore aggiunto è l’aggregato che consente di apprezzare la L’occupazione permanente si riferisce alle Unità di lavoro impiegate

crescita del sistema economico in termini di nuovi beni e servizi per tutta la durata del ciclo di vita del bene (es: fase di esercizio e

messi a disposizione della comunità per impieghi finali. E’ la manutenzione degli impianti).

risultante dalla differenza tra il valore della produzione di beni e Occupazione temporanea

servizi conseguita dalle singole branche produttive e il valore dei L’occupazione temporanea indica le Unità di lavoro nelle attività di

beni e servizi intermedi dalle stesse consumati (materie prime e realizzazione di un certo bene, che rispetto all’intero ciclo di vita del

ausiliarie impiegate e servizi forniti da altre unità produttive). bene hanno una durata limitata (es. fase di installazione degli

impianti).

Ricadute occupazionali dirette Unità di lavoro (ULA)

Sono date dal numero di Unità di lavoro direttamente impiegate Una ULA rappresenta la quantità di lavoro prestato nell'anno da un

nel settore oggetto di analisi (es: fasi di progettazione degli occupato a tempo pieno, ovvero la quantità di lavoro equivalente

impianti, costruzione, installazione, O&M). prestata da lavoratori a tempo parziale trasformate in unità di lavoro

Ricadute occupazionali indirette a tempo pieno (220 giorni annui per 8 ore al giorno).

Ad esempio, un occupato che abbia lavorato un anno a tempo pieno nella attività di

Sono date dal numero Unità di lavoro indirettamente correlate

installazione di impianti FER corrisponde a 1 ULA. Un lavoratore che solo per metà anno si sia

alla produzione di un bene o servizio e includono le unità di lavoro

occupato di tale attività (mentre per la restante metà dell’anno non abbia lavorato oppure si

nei settori “fornitori” della filiera sia a valle sia a monte.

sia occupato di attività di installazione di altri tipi di impianti) corrisponde a 0,5 ULA

attribuibili al settore delle FER.

4 I RISVOLTI OCCUPAZIONALI DELLA TRANSIZIONE ENERGETICAValutazione delle ricadute economiche ed occupazionali – Punti di Attenzione • Le ricadute occupazionali stimate mediante la metodologia input-output non valutano il numero di addetti, ma sono espresse in termini di Unità di Lavoro (ULA), ove una ULA indica la quantità di lavoro prestato nell’anno da un occupato a tempo pieno. • Va fatta attenzione sul significato da attribuire ad eventuali trend osservati. Le variazioni che si possono riscontrare tra un anno e l’altro nel numero delle ULA non corrispondono necessariamente ad un aumento o a una diminuzione di “posti di lavoro”, ma ad una maggiore o minore quantità di lavoro richiesta per realizzare gli investimenti o per effettuare le attività di O&M specifici di un certo anno. • Per definizione il modello valuta la quantità di lavoro correlata alle attività oggetto di analisi (rinnovabili, efficienza), quindi è del tutto estranea dal modello qualsiasi considerazione sulle dinamiche inerenti settori che potrebbero essere considerati concorrenti (es. industria delle fonti fossili). Il modello si può però applicare anche a tali altri settori, valutando dunque l’andamento della relativa intensità di lavoro. Non è però semplice stabilire eventuali correlazioni e relazioni di causa ed effetto tra le dinamiche osservate nell’intensità di lavoro di settori affini. • L’utilizzo di tale metodologia di stima in anni successivi consente di apprezzare l’evoluzione dei fenomeni osservati in modo replicabile, considerando gli impatti su tutta l’economia ma evitando doppi conteggi che potrebbero eventualmente derivare da complesse indagini dirette sul numero degli «addetti». 5 I RISVOLTI OCCUPAZIONALI DELLA TRANSIZIONE ENERGETICA

Ricadute economiche dello sviluppo delle FER ELETTRICHE

Stima degli investimenti, delle spese di esercizio e del valore aggiunto prodotto relativi al settore della

produzione di energia elettrica da fonti rinnovabili nel 2018* (milioni di euro)

3.176

3.500

Investimenti

2.813

3.000 Spese O&M

Valore Aggiunto

2.500

1.809

2.000

Mln €

1.500

893

814

1.000

703

660

630

629

528

498

464

416

355

334

303

273

500

110

54

47

46

41

-

Fotovoltaico Eolico Idroelettrico Biogas Biomasse solide Bioliquidi Geo Totale

Non sono inclusi gli impianti Idroelettrici di pompaggio misto, i rifiuti e i gas di discarica o depurazione *stime preliminari

6 I RISVOLTI OCCUPAZIONALI DELLA TRANSIZIONE ENERGETICARicadute occupazionali dello sviluppo delle FER ELETTRICHE

Stima delle Unità di Lavoro temporanee (correlate agli investimenti) e permanenti (correlate all’esercizio degli

impianti), relativi al settore della produzione di energia elettrica da fonti rinnovabili nel 2018*

29.693

35.000

Unità di lavoro temporanee

30.000

Unità di lavoro permanenti

25.000

20.000

13.033

ULA

10.160

15.000

6.023

5.425

10.000

5.033

3.861

3.516

3.396

2.317

1.556

5.000

607

417

414

-

Fotovoltaico Eolico Idroelettrico Biogas Biomasse Bioliquidi Geo Totale

solide

*stime preliminari

7 I RISVOLTI OCCUPAZIONALI DELLA TRANSIZIONE ENERGETICARicadute economiche dello sviluppo delle FER TERMICHE

Stima degli investimenti, delle spese di esercizio e del valore aggiunto prodotto relativi al settore della

produzione di energia termica da fonti rinnovabili nel 2018* (milioni di euro)

6000

5.038

5.008

Investimenti

5000 Spese O&M

Valore Aggiunto

4000

3.243

2.888

2.886

mln €

3000

1.913

1.566

2000

1.294

607

557

1000 373

224

145

98

29

0

Solare termico Stufe e termocamini a Stufe e termocamini a Pompe di calore Totale

pellet legna

*stime preliminari

8 I RISVOLTI OCCUPAZIONALI DELLA TRANSIZIONE ENERGETICARicadute occupazionali dello sviluppo delle FER TERMICHE

Stima delle Unità di Lavoro temporanee (correlate agli investimenti) e permanenti (correlate all’esercizio degli

impianti), relativi al settore della produzione di energia termica da fonti rinnovabili nel 2018*

27.980

30.000

24.919

Unità di Lavoro temporanee

25.000

Unità di lavoro permanenti

16.610

15.575

20.000

ULA

15.000

8.615

10.000 5.625

2.565

5.000 2.431

1.154

323

0

Solare termico Stufe e termocamini a Stufe e termocamini a Pompe di calore Totale

pellet legna

*stime preliminari

9 I RISVOLTI OCCUPAZIONALI DELLA TRANSIZIONE ENERGETICAObiettivi europei energia e clima al 2020 e al 2030

«Clean Energy for all Europeans Package», resta in continuità con il precedente Pacchetto Energia e Clima 2020

Obiettivi europei energia e clima 2020 e 2030

RINNOVABILI EFFICIENZA EMISSIONI DI GAS

Quota di energia da FER Riduzione dei consumi di SERRA

sui consumi finali lordi energia primaria rispetto Riduzione dei gas serra

al tendenziale rispetto ai livelli del 1990

-43% -40%

32% 30% -32,50%

20% -24%

-20% -20%

17%

2020 2030 2020 2030 2020 2030

Gli Stati Membri presentano una bozza di Piano Energia e Clima (PNIEC), in cui definiscono i contributi che si impegnano

a fornire per il raggiungimento dei target Europei al 2030, le traiettorie e le misure che metteranno in campo.

10 I RISVOLTI OCCUPAZIONALI DELLA TRANSIZIONE ENERGETICAObiettivi italiani energia e clima al 2020 e al 2030

Incremento FER 2018 -2030 Stima investimenti aggiuntivi dello scenario PNIEC rispetto

allo scenario Base

10% Fotovoltaico

7%

Industria

Pompe di calore 3% Riqualificazione edilizia

39%

Sistema elettrico Residenziale

+11,2 Mtep Eolico Apparecchiature

17% 29% 35% elettriche

Biometano Altro residenziale

Altro Riqualificazione edilizia

27%

Illuminazione

Risparmi finali al 2030 rispetto allo scenario +185

Altro terziario

Base Mld € Trasporti

Fotovoltaico

28% Residenziale

35%

Accumuli

Terziario

-9,4 Mtep Altro elettrico

Industria Trasporti

11% 14% Industria

Trasporti Terziario

26% 19%

11 I RISVOLTI OCCUPAZIONALI DELLA TRANSIZIONE ENERGETICAInvestimenti necessari alla realizzazione degli obiettivi

▪ 185 mld di euro di investimenti aggiuntivi cumulati nel periodo 2017-2030 rispetto allo scenario BASE (pari a un

incremento del 18% nel periodo considerato) per gli obiettivi PNIEC.

▪ Rilevanti investimenti aggiuntivi per lo sviluppo delle fonti rinnovabili. + 27,5 mld di euro di investimenti aggiuntivi nel

periodo 2017–2030 per il solo fotovoltaico

Investimenti cumulati 2017 -2030 nei settori Investimenti cumulati 2017 -2030 nel settore della

esaminati negli scenari BASE e PNIEC generazione elettrica negli scenari BASE e PNIEC

800 759

Investimenti cumulati scenario BASE 732 45 Investimenti cumulati scenario BASE + 255 %

700 (2017 -2030) (2017 -2030)

40 38

Investimenti cumulati scenario PNIEC Investimenti cumulati scenario PNIEC

600 (2017 -2030) 35 (2017 -2030)

500 30

25 + 80 %

400

20 - 22 % 18

300

+ 54% 15 13

180 + 64 % 10 11 10

200

10 7

117 + 53 % 5 6

90 83 5

100 55 47 5

27 33 30 46 2 3

1 2

1 2

0 0

Residenziale Terziario Industria TLR Trasporti Settore Sistema Bioenergie Fossili Geo Idro FTV Solare Eolico

(solo (solo veicoli) elettrico elettrico termodin

distribuzione) (impianti di (reti,

generazione) accumuli)

12 I RISVOLTI OCCUPAZIONALI DELLA TRANSIZIONE ENERGETICAImpatto macroeconomico degli investimenti previsti

Lo scenario PNIEC è stato analizzato dal punto di vista dei suoi impatti macroeconomici* rispetto allo scenario BASE Sempre sulla base del modello

Input/Output.

Occupati permanenti per fonte (ULA) conseguenti all’evoluzione Occupati permanenti per fonte (ULA) conseguenti all’evoluzione del

del parco impianti di generazione elettrica secondo lo scenario parco impianti FER – T secondo lo scenario PNIEC nel 2017 e 2030

PNIEC nel 2017 e 2030

62.448

55.773 Prodotti Petroliferi

16.375

Gas Naturale 40.434

15.278

Carbone

10.990

Eolico 31.917 Biomassa

13.580 789 20.971

Solare 9.956 Solare

14.052

689

4.602

Geotermico 348

1.285 Pompe di calore

3.719 Bioenergia

3.841 8.406

- Idroelettrico 21.613

18.178

13.583 11.408

481 429

2017 2030 2017 2030

*Sono stati utilizzati anche altri due differenti approcci sviluppati dall’ENEA: utilizzando le matrici di contabilità sociale (SAM) per esaminare l’impatto generato dei nuovi investimenti rispetto ad uno scenario controfattuale e un modello di equilibrio economico Generale (GTAP-GDynE)

per valutare l’impatto dei nuovi obiettivi sulla crescita economica dell’Italia e sul suo posizionamento competitivo nel commercio internazionale.

13 I RISVOLTI OCCUPAZIONALI DELLA TRANSIZIONE ENERGETICAImpatto macroeconomico degli investimenti previsti

Scenario BASE: Scenario PNIEC: Δ ULA temporanee

ULA temporanee ULA temporanee annue medie

Settore Intervento

annue medie annue medie

▪ 115 mila Unità di Lavoro medie annue

Riqualificazione edilizia 18.000 57.000 39.000 dirette e indirette temporanee nel periodo

Pompe di calore 14.000 18.000 4.000 2017–2030 grazie agli investimenti aggiuntivi

Residenziale Riscaldamento e ACS 17.000 15.000 -2.000

Cucina 4.000 4.000 0

previsti nello scenario PNIEC rispetto allo

Apparecchiature elettriche 43.000 56.000 13.000 scenario BASE.

Teleriscaldamento Rete di distribuzione 500 1.500 1.000

Riqualificazione edilizia 1.000 23.000 22.000

Pompe di calore 18.000 19.000 1.000 ▪ Oltre 60 mila Unità di Lavoro medie annue

Riscaldamento e ACS 5.000 4.000 -1.000

Terziario

Cucina 3.000 3.000 0

dirette e indirette temporanee nel periodo

Apparecchiature elettriche 3.000 3.000 0 2017–2030 impiegate nella riqualificazione

Illuminazione 7.000 11.000 4.000 edilizia sia nel settore residenziale (39 mila

Motori e usi elettrici 1.000 2.000 1.000

Industria Cogenerazione e caldaie 1.000 2.000 1.000 ULA) sia nel terziario (22 mila ULA)

Processi, incluso il recupero termico 20.000 23.000 3.000

Trasporti Auto, motocicli, furgoni, bus, camion 81.000 84.000 3.000

Bioenergie 3.000 4.000 1.000 ▪ 13 mila Unità di Lavoro medie annue dirette

Fossili 5.000 4.000 -1.000 e indirette temporanee nel periodo 2017–

Geotermoelettrico 2.000 2.000 0

Settore elettrico Idroelettrico 4.000 4.000 0 2030 impiegate per la progettazione,

Fotovoltaico 5.000 18.000 13.000 realizzazione e installazione di nuovi

Solare termodinamico 0 1.000 1.000

Eolico 6.000 10.000 4.000

impianti fotovoltaici

RTN 4.000 5.000 1.000

Sistema elettrico Reti di distribuzione 11.000 13.000 2.000

Pompaggi e batterie 0 5.000 5.000

Totale 276.500 391.500 115.000

14 I RISVOLTI OCCUPAZIONALI DELLA TRANSIZIONE ENERGETICAGRAZIE PER L’ATTENZIONE SILVIA.MORELLI@GSE.IT WWW.GSE.IT

Ricadute della promozione dell’EFFICIENZA ENERGETICA

Stima degli investimenti, del valore aggiunto e delle Unità di Lavoro Annuali temporanee correlate ai nuovi

interventi di efficienza energetica realizzati nel 2017 che hanno avuto accesso ai meccanismi di incentivazione

45.457

3.713

4.000 50.000

41.403

3.372

Investimenti 45.000

3.500 Unità di Lavoro

Valore Aggiunto 40.000 Annuali

3.000

2.510

Temporanee

2.281

35.000

2.500 30.000

ULA

mln €

2.000 25.000

1.500 20.000

15.000

1.000

10.000

3.519

298

200

500

5.000

535

43

29

0 0

Conto Certificati Detrazioni Totale Conto Certificati Detrazioni Totale

Termico PA Bianchi fiscali Termico PA Bianchi fiscali

Per il Conto Termico sono considerati solo gli interventi di efficienza energetica effettivamente realizzati dalla PA nel 2017 (sono dunque escluse le prenotazioni)

16 I RISVOLTI OCCUPAZIONALI DELLA TRANSIZIONE ENERGETICAObiettivi italiani energia e clima al 2020 e al 2030

Principali obiettivi su energia e clima dell’UE e dell’Italia al 2020 e al 2030

Obiettivi 2020 Obiettivi 2030

ITALIA

UE ITALIA UE

(Proposta PNIEC)

Energie rinnovabili

Energia da FER nei Consumi Finali Lordi 20% 17% 32% 30%

Energia da FER nei Consumi Finali Lordi nei trasporti 10% 10% 14% 21,6%

Energia da FER nei Consumi Finali Lordi per riscaldamento e raffrescamento + 1,3% annuo + 1,3% annuo

Efficienza Energetica

Riduzione dei consumi di energia primaria rispetto allo scenario PRIMES 2007 - 20% - 24% - 32,5% - 43%

- 1,5% annuo - 1,5% annuo - 0,8% annuo - 0,8% annuo

Riduzioni consumi finali tramite regimi obbligatori

(senza trasp.) (senza trasp.) (con trasporti) (con trasporti)

Emissioni Gas Serra

Riduzione dei GHG vs 2005 per tutti gli impianti vincolati dalla normativa ETS - 21% - 43%

Riduzione dei GHG vs 2005 per tutti i settori non ETS - 10% - 13% - 30% - 33%

Riduzione complessiva dei gas a effetto serra rispetto ai livelli del 1990 - 20% - 40%

17 I RISVOLTI OCCUPAZIONALI DELLA TRANSIZIONE ENERGETICAOBIETTIVI RINNOVABILI COMPLESSIVI

▪ Ambizioso obiettivo della quota FER nei consumi finali lordi di energia, pari al 30% al 2030 (18% al 2017)

▪ Rilevante accelerazione a partire 2020, concordemente con il dispiegarsi delle politiche previste

Traiettorie evolutive dei consumi e della relativa quota da fonti rinnovabili fino al 2030 [Mtep]

Consumi finali lordi complessivi rilevati (Mtep) Consumi finali lordi complessivi previsti (Mtep)

35,0%

140 Quota FER-TOT rilevata (%) Quota FER-TOT prevista (%)

30%

28% 30,0%

120 27%

26%

25%

24%

100 23% 25,0%

22%

21%

20%

18,3% 18,4% 18,5% 18,6% 20,0%

80

16,7% 17,1% 17,5% 17,4%

15,4%

60 12,9% 15,0%

10,0%

40

20 5,0%

128,2 127,1 123,9 118,5 121,5 121,2 120,4 120,4 120,4 120,3 119,5 118,6 117,7 116,9 116,0 115,1 114,2 113,3 112,4 111,4

0 0,0%

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

18RINNOVABILI ELETTRICHE: OBIETTIVI

▪ Forte crescita della quota FER nei consumi elettrici, che salgono al 55% al 2030 (34% al 2017), con accelerazione dal 2025

▪ Crescita potenza FER fino a 93 GW al 2030, +40 GW rispetto al 2017. Contributo principale dal fotovoltaico (+30 GW dagli

attuali 20 GW), seguito da eolico (+8 GW dagli attuali 10 GW). Contributi anche da eolico offshore (900 MW) e solare CSP

(880 MW)

▪ Crescita energia FER fino a 187 TWh al 2030 (113 TWh al 2017). Maggior contributo dal solare (+50 TWh dagli attuali 24

TWh), seguito da eolico (+23 TWh dagli attuali 17 TWh).

Traiettorie di crescita dell’energia da fonti rinnovabili al 2030 nel settore elettrico [Mtep]

40

Consumi interni lordi di energia elettrica rilevati 55,4%

60, 0%

80

(Mtep) 52,7% Solare Idrica* Eolica* Bioenergie Geotermica

Consumi interni lordi di energia elettrica previsti 50,1% 70

35

47,4%

(Mtep) 44,7%

50, 0%

41,1%42,0% 60

39,2%40,1%

30

37,1%38,2%

35,1%36,1%

40, 0%

25

33,4%33,5%34,0%34,1% 50

31,3%

27,4% 40

TWh

30, 0%

20

23,5%

15

30

20, 0%

10

20

10, 0%

5 10

30 29 28 28 28 28 29 28 28 28 28 28 28 28 29 29 29 29 29 29

0 0,0 %

-

2018

2019

2020

2021

2022

2010

2011

2012

2013

2014

2015

2016

2017

2023

2024

2025

2026

2027

2028

2029

2030

2027

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2028

2029

2030

19RINNOVABILI ELETTRICHE: PRINCIPALI MISURE E ORIENTAMENTI

▪ Procedure competitive e PPA per grandi impianti. In una prima fase meccanismi competitivi,

principalmente aste, e contratti per differenza a due vie. Successivamente PPA, favorendo soggetti

aggregatori della domanda e delineando il ruolo pubblico

▪ Sostenibilità ambientale e concertazione con il territorio. Priorità al fotovoltaico su edifici o su aree

non adatte ad altri usi, e coinvolgimento degli enti territoriali sia in termini di obiettivi (burden sharing

regionale), sia per individuare aree idonee

▪ Promozione dell’autoconsumo. Autoconsumo da piccoli impianti con esenzione della quota variabile

oneri di sistema, con estensione alle comunità energetiche. Perfezionamento ed estensione dell’obbligo

di integrazione FER negli edifici. Promozione dell’accumulo in evoluzione allo scambio sul posto

▪ Preservare e ottimizzare la produzione esistente. Semplificazione autorizzativa, in particolare

ambientale, per il revamping e repowering. Semplificazione delle procedure di asta delle concessioni

idroelettriche, riqualificare impianti nel rispetto dei vincoli ambientali e altri usi dell’acqua

▪ Strumenti ad hoc per tecnologie innovative con interessante potenziale di riduzione dei costi

▪ Isole minori come laboratorio per elevati livelli di penetrazione FER ed elettrificazione dei consumi,

anche con progetti pilota con accumuli, integrazione con sistema idrico e trasporto elettrico

20RINNOVABILI NEL SETTORE TERMICO - OBIETTIVI

▪ Peso crescente delle pompe di calore elettriche e a gas nel mix termico rinnovabile

▪ Contributo costante degli impianti di riscaldamento a biomasse solide

▪ Miglioramento delle prestazioni energetiche ed ambientali degli apparecchi a biomassa

▪ Ruolo crescente del solare termico e del TLR in sistemi integrati di produzione di calore efficiente e rinnovabile.

Traiettorie di crescita dell’energia da fonti rinnovabili al 2030 nel settore termico [Mtep]

Consumi finali lordi nel settore termico rilevati (Mtep) Bioenergie Calore ambiente (da pompe di calore)

Produzione lorda di calore derivato da FER Solare

Consumi finali lordi nel settore termico previsti (Mtep)

Geotermica

Quota FER-C rilevata (%) 8

65

33% 35, 0%

Quota FER-C prevista (%) 32%

31%

30% 7

29%

28%

60

30, 0%

27%

25% 6

24%

55

25, 0%

22%

21%

50

20% 20% 21% 5

19% 19% 19%

18% 20, 0%

17%

45

4

14% 15, 0%

40 3

10, 0%

35

2

1

5,0 %

30

59 60 59 53 56 56 56 55 54 52 51 50 49 48 47 47 46 45 45 44

25 0,0 %

-

21RINNOVABILI NEL SETTORE TERMICO - MISURE

Potenziamento delle misure attualmente in vigore per la promozione delle fonti rinnovabili nel settore termico, spesso

integrate con quelli per l’efficienza energetica:

▪ Detrazioni Fiscali per la riqualificazione energetica e per il recupero edilizio

▪ Conto Termico

▪ Certificati Bianchi

▪ Obblighi integrazione rinnovabili negli edifici nuovi o sottoposti a rilevanti ristrutturazioni previsti dal D.Lgs. 28/2011.

Evoluzione degli strumenti in vigore, secondo i seguenti principi:

▪ generatori di calore a biomassa: requisiti prestazionali e ambientali più stringenti

▪ pompe di calore elettriche e a gas: approccio tecnologicamente neutro; valorizzato l’apporto per il raffrescamento

▪ solare termico: favorito aggiornando normativa su obbligo integrazione rinnovabili negli edifici nuovi o sottoposti a

ristrutturazioni rilevanti

▪ sistema degli obblighi di integrazione reso più semplice e immediatamente applicabile

▪ ipotesi di introdurre obblighi di quota minima di fonti rinnovabili anche ad alcune categorie di edifici esistenti

22RINNOVABILI NEL SETTORE TRASPORTI - OBIETTIVI

▪ Obbligo di immissione in consumo più ambizioso di quello definito nella RED II (da 14% a 21,6%)

▪ Quota dei biocarburanti avanzati pari all’8% al 2030 (più ambizioso del 3,5% previsto dalla RED II), anche grazie

al contributo del biometano che avrà un peso del 75% sul totale degli avanzati

▪ Decisa crescita dell’energia elettrica rinnovabile su strada (fino a 380 ktep)

Traiettorie di crescita dell’energia da fonti rinnovabili al 2030 nel settore dei trasporti

Consumi finali lordi nei trasporti rilevati (Mtep) - RED II 1.400 Biocarburanti single counting

Consumi finali lordi nei trasporti previsti (Mtep) - RED II

Biocarburanti double counting non avanzati

Quota FER-T rilevata (%) - RED II

1.200 Altri biocarburanti avanzati

40

Quota FER-T prevista (%) - RED II 25, 0%

Biometano avanzato

22%

35

20% Quota FER dell'energia elettrica consumata nei trasporti su rotaia

1.000 Quota FER dell'energia elettrica consumata nei trasporti su strada

19% 20, 0%

30

17%

16% 800

25 14%

13%

15, 0%

ktep

12%

600

20

11%

10%

8% 10, 0%

7%

15

400

6% 6%

6% 6% 5%

10

5% 5% 4%

200

5,0 %

5

35 33 32 33 32 32 30 31 31 32 31 31 30 29 29 29 28 28 28 28 -

0 0,0 %

23RINNOVABILI NEL SETTORE TRASPORTI - MISURE

Principali misure previste per la promozione delle fonti rinnovabili nel settore dei trasporti:

o misure fino al 2022

▪ obbligo di immissione in consumo dei biocarburanti, con premialità per alcune tipologie

▪ obbligo di riduzione delle emissioni GHG dei carburanti (-6%)

▪ incentivi per il biometano e altri biocarburanti avanzati ai fini dell’assolvimento dell’obbligo di miscelazione.

o misure 2022-2030

Le norme di recepimento della RED II e di aggiornamento dei decreti di settore interverranno su:

▪ riduzione dei biocarburanti di prima generazione fino a una quota massima intorno al 3%

▪ immissione in consumo dei biocarburanti avanzati, con obiettivo intorno all'8%

▪ incremento fino al 2% dei biocarburanti da oli esausti e grassi animali (allegato IX parte B), con contributo

finale pari al 4% (con il doppio conteggio)

▪ raggiungimento di 1,1 miliardi di m3 di biometano avanzato proveniente da FORSU e scarti agricoli

▪ contributo ambizioso dell’idrogeno (intorno all’1% del target FER-trasporti)

▪ incremento progressivo dell’impiego di elettricità da FER nei trasporti fino ad arrivare, per il comparto

stradale, ad un obiettivo al 2030 di 1,6 milioni di auto elettriche pure.

24Sommario

1) OBIETTIVI

2) ENERGIE RINNOVABILI

3) EFFICIENZA ENERGETICA

4) RIDUZIONE EMISSIONI

5) CONCLUSIONI

25OBIETTIVI EFFICIENZA ENERGETICA

▪ Riduzione dei consumi di energia Primaria al 2030 a 125 Mtep, pari al -43% rispetto a scenario riferimento Primes 2007

▪ 51,4 Mtep di risparmi di energia finale cumulati riconducibili a politiche attive dal 2021 al 2030 per conseguire il target art. 7 EED

▪ Ruolo esemplare della PA, con riqualificazione di oltre 6 mln di m2 di parco immobiliare di PA centrale al 2030 (3% annuo secondo EED)

Target di consumi di energia primaria e finali vs Risparmio cumulato (Mtoe) da politiche attive

attuale e riferimento Primes 2021-2030 (Art. 7 EED)

Mtep 2016 Anno corrente

250 51,4

2030 PNEC Anni precedenti

2030 Primes 2007 9,3

42,1

200

-43% 8,4

33,7

148

150

125 26,2 7,5

116

104

100 19,6 6,5

14,0 5,6

50

9,4 4,7

5,6 3,7

2,8

0,9 2,8

1,9

0

Consumi Primaria Consumi Finali 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

26MISURE EFFICIENZA ENERGETICA

▪ Risparmi di energia da politiche attive dal 2021 concentrati maggiormente nei settori civile e trasporti (non ETS) promuovendo in particolare la

riqualificazione edilizia, l’elettrificazione dei consumi e al contempo migliorando il costo efficacia degli strumenti

▪ Mantenimento e potenziamento degli strumenti di supporto vigenti nel settore dell’efficienza tra cui:

▪ Detrazioni edilizie ed ecobonus: 35% del target, unione misure ecobonus e ristrutturazioni, beneficio modulato su risparmio vita tecnica, orientamento

verso interventi radicali e miglioramento sismico, portabilità del titolo di credito di imposta per operatori e per accedere a finanziamenti

▪ Certificati Bianchi e CAR: 29% del target, semplificazione accesso, possibile riforma sostanziale, orientamento verso civile e trasporti

▪ Set di misure trasporti: 18% target, rinnovo veicoli pubblici, infrastrutture ricarica, supporto allo shift modale nel traporto merci e persone

▪ Fondo nazionale Efficienza: 10% target, incremento dotazione finanziaria, orientamento verso settore civile e trasporti

▪ Conto Termico: 7% del target, semplificazione accesso, orientamento verso settore non residenziale pubblico e privato

▪ Rinnovo dei veicoli pubblici adibiti al trasporto persone: finanziamenti bus elettrici e a metano; rinnovo convogli ferroviari; obbligo di acquisto di veicoli a

combustibili alternativi per la PA

▪ Rinnovo dei veicoli privati: incentivi all'acquisto di veicoli efficienti e a minori emissioni; misure regolatorie sul traffico veicoli (ad es. limitazioni alla

circolazione veicoli inquinanti, con accesso libero dei veicoli a combustibili alternativi a ZTL, corsie preferenziali, parcheggi dedicati per veicoli a zero

emissioni), revisione fiscalità (tassa immatricolazione, tassa di possesso, imposte sui carburanti, ecc.)

▪ Shift modale nell'ambito del trasporto delle merci: Marebonus, Ferrobonus, Piattaforma Logistica Nazionale

▪ Shift modale nell'ambito del trasporto delle persone: sviluppo della mobilità ciclistica; mobilità condivisa; integrazione tra i servizi di mobilità sostenibile;

promozione degli strumenti di smart working; car pooling; sviluppo dell'ITS (gestione traffico, infomobilità, smart roads);

▪ Potenziamento delle infrastrutture: Trasporto ferroviario regionale, infrastrutture di ricarica veicoli elettrici e distributori gas naturale

27Sommario

1) OBIETTIVI

2) ENERGIE RINNOVABILI

3) EFFICIENZA ENERGETICA

4) RIDUZIONE EMISSIONI

5) CONCLUSIONI

28OBIETTIVI EMISSIONI GHG

▪ Obiettivi UE al 2030: L’Italia dovrà ridurre le emissioni nei settori non ETS del 33% rispetto ai valori 2005. Per il

comparto ETS non è previsto un obiettivo nazionale, ma un’omogenea riduzione del 43% (vs 2005) a livello Europeo.

Obiettivi e scenari di riduzione delle emissioni rispetto al 2005 nel comparto ETS e ESR (non ETS)

Obiettivo 2020 Scenario 2020 Obiettivo 2030 Scenario 2030

Emissioni ETS -21% -42% -43% -55,9%*

Emissioni ESR (non ETS) -13% -21% -33% -34.6%*

* Riduzioni conseguibili qualora si realizzassero i benefici attesi dall’attuazione di tutte le politiche e misure indicate

Andamento delle emissioni nei settori ESR (non ETS): obiettivi, scenario BASE e PNIEC

Industria (incl. processo e F-gas)

330 350

300 300 300

Civile

274 291

245 Agricoltura (consumi energetici)

250 263 243 250

242 221 Trasporti

MtCO2eq

200 200 216 200

Obiettivi ESD/ESR Agricoltura

150 Scenario base 150 (allevamenti/coltivazioni)

Rifiuti

100 Scenario PNIEC

target 100 100

Scenario Obiettivi

50 50

Scenario PNEC

0 0 0

Scenario Base

2005 2010 2015 2020 2025 2030 2005 2015 2020 2025 2030

29MISURE EMISSIONI GHG

Principali misure nel settore dei rifiuti, agricoltura e LULUCF (decarbonizzazione dei trasporti, efficienza energetica nel

residenziale, terziario e industria non-ETS sono approfonditi nelle specifiche sezioni)

▪ Phase out del carbone al 2025, compensato da forte crescita dell’energia rinnovabile e da un piano di interventi

infrastrutturali per garantire la sicurezza del sistema energetico

▪ Rifiuti. Approvazione del “pacchetto rifiuti” per l’incremento della raccolta differenziata e il conseguente riciclo

▪ Agricoltura

▪ Accordo per il miglioramento della qualità dell’aria nel bacino padano

▪ Codice nazionale per le buone partiche agricole per il controllo delle emissioni di ammoniaca

▪ Politica Agricola Comune (PAC) 2021-2027

▪ LULUCF

▪ Rapporto Foreste e Testo Unico Foreste e Libro bianco dei boschi d’Italia per il rafforzamento della conoscenza

puntuale delle foreste italiane e la modernizzazione del settore forestale

▪ Altre misure

▪ Recepimento della Direttiva (UE) n. 2016/2284 per la riduzione di alcuni inquinanti atmosferici (biossido di zolfo,

ossidi di azoto, composti organici volatili non metanici, ammoniaca, particolato fine)

▪ Disciplina dei requisiti, delle procedure e delle competenze per il rilascio di una certificazione dei generatori di

calore alimentati a biomasse combustibili solide

▪ Esecuzione del Regolamento (UE) n. 517/2014 al fine di ridurre le emissioni di gas fluorurati a effetto serra

30Sommario

1) OBIETTIVI

2) ENERGIE RINNOVABILI

3) EFFICIENZA ENERGETICA

4) RIDUZIONE EMISSIONI

5) CONCLUSIONI

31SINTESI Alcuni degli elementi salienti Dove: - Grande crescita del fotovoltaico: +30 GW, sia a terra sia sugli edifici - Riduzione di consumi ed emissioni nel settore residenziale e terziario: -7 Mtep - Decarbonizzazione dei trasporti: - 8 Mtep di petroliferi, + 2 Mtep di rinnovabili - Elettrificazione dei consumi: +1,6 Mtep tra trasporti, residenziale e terziario - Riduzione della dipendenza energetica: dal 77% al 63% Come: - Nuove infrastrutture e impianti, con attenzione agli impatti ambientali (territorio, qualità dell’aria, ecc.) - Minimizzazione degli oneri e massimizzazione dei benefici per consumatori e imprese - Forte connessione tra diversi ambiti: generazione elettrica, mobilità e altri consumi, ruolo attivo della domanda Sfide: - Decarbonizzare in settori più difficili: residenziale, terziario, trasporti - Integrare strumenti, sinergia, anche da un punto di vista operativo (pre-normativo) - Settori dove le scelte dipendono dagli individui: sempre più importanti, accanto a quelle finanziarie, altre leve. 32

Puoi anche leggere