Lo schema EU-ETS ed i crediti forestali: analisi di possibili scenari per il periodo 2013-2020 - SISEF.ORG

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Copyright 2009 © by the Italian Society of Silviculture and Forest Ecology. doi: 10.3832/efor0601-006 Lo schema EU-ETS ed i crediti forestali: analisi di possibili scenari per il periodo 2013-2020 Bonomi A* (1), Droghei G (2), Lumicisi A (3) (1) Ingegnere libero professionista, Trento (Italy); (2) Dipartimento di Economia, Università degli Studi di Trento, Trento (Italy); (3) Ministero dell’Ambiente e della Tutela del Territorio e del Mare, v. C. Colombo, 44, I-00147 Roma (Italy) - *Corresponding Author: Alberto Bonomi (alberto.bonomi@email.it). Abstract: The EU-ETS scheme and the forest credits: analysis of possible scenarios for the period 2013-2020. Accor ding to art. 3.3 and 3.4 of the Kyoto Protocol it is possible to achieve the emissions reductions goals through removals by sinks resulting mostly from afforestation, reforestation and forest management activities. At the moment the EU-ETS scheme does not allow the trade of LULUCF credits, though the member states can use the RMUs or develop CDM projects on afforestation and reforestation (tCER/lCER) to achieve the emissions reductions goals. This paper will focus on the impact on the EU-ETS allowance price of the trade of LULUCF credits and will analyze the key-role that the rewarding of avoided deforestation credits (REDD credits) could play against the deforestation of Amazon Rainforest. Keywords: LULUCF, Forest Management, Amazon, Avoided Deforestation Credits, EU-ETS, Post-Kyoto, 20- 20-20 Received: July 03, 2009; Accepted: Oct 05, 2009 Citation: Bonomi A, Droghei G, Lumicisi A, 2009. Lo schema EU-ETS ed i crediti forestali: analisi di possibili scenari per il periodo 2013-2020. Forest@ 6: 349-356 [online: 2009-11-23] - doi: 10.3832/efor0601-006. Introduzione to da foreste (FAO 2007) e si stima che la quantità Lo schema EU-ETS, il più grande mercato di per globale di carbonio potenzialmente fissabile dalle at messi di emissione (crediti) attualmente attivo a li tività forestali varia da 60 a 87 miliardi di tonnellate vello mondiale, esclude, al momento, i crediti deri nei prossimi 50 anni (pari al 12-25% delle emissioni vanti da attività LULUCF (Land Use Land use Change globali previste per lo stesso periodo secondo uno and Forestry). La Commissione Europea motiva tale scenario business as usual - IPCC 2001). L’elevato tas posizione con la difficoltà nella contabilizzazione di so di deforestazione di questi ultimi decenni ha cau crediti non permanenti (come è il caso dei sato un flusso annuo di emissione di C in atmosfera tCER/lCER da progetti AR CDM), e quindi a poten di 1.6 ± 0.8 miliardi di tonnellate (FAO 2007), 2.2 ± ziale rischio di rilascio di CO2 in atmosfera (Streck 0.8 miliardi di tonnellate di C secondo Houghton 2008), nonché per il timore che la loro immissione (2003). Le foreste e la deforestazione giocano quindi sul mercato (e questo vale in generale per tutti i cre un ruolo centrale nelle azioni atte a contrastare il diti forestali, inclusi quelli da progetti nazionali, cambiamento climatico, e non possono rimanere ai RMU) possa abbattere il prezzo dei permessi di margini delle politiche tese alla riduzione delle emis emissione, rendendo così più conveniente per le im sioni di gas serra (mitigazione), ma, al contrario, de prese investire in progetti forestali piuttosto che in vono svolgere un ruolo da protagonista, come già tecnologie a bassa emissione, considerate strategica sancito dal Protocollo di Kyoto (art. 3.3, 3.4, 6, 12). mente più importanti in quanto ritenute fondamen Ruolo che dovrà concretizzarsi alla prossima Confe tali per il raggiungimento della sicurezza energetica renza di Copenhagen (COP15) nel dicembre di que dell’Europa. Attualmente il 30% della superficie del st’anno. Il presente articolo cerca di stimare quale le terre emerse, pari a 3.9 miliardi di ettari, è occupa potrebbe essere l’effettivo impatto dei crediti da atti Forest@ 6: 349-356 (2009) 349

Bonomi A et al. - Forest@ 6: 349-356

Fig. 1 - Flessibilità tra i

paesi A e B (fonte: Cri

qui & Kitous 2003).

vità LULUCF sullo schema EU-ETS nell’ipotesi che carbon-free (energia rinnovabile, energia nucleare). Le

possano essere scambiati sul mercato nel periodo curve che descrivono l’andamento del costo margi

2013-2020, e le opportunità offerte nella lotta alla de nale di abbattimento, le cosiddette MAC (Marginal

forestazione. Abatment Cost) presentano un andamento quadratico

e possono, pertanto, essere descritte nella seguente

Individuazione di una metodologia per la forma analitica (eqn. 1):

stima del prezzo dei Permessi di Emissione 2

nello Schema EU-ETS P=aQ bQ

Per un singolo paese il costo di abbattimento mar dove Q è la quantità di abbattimento in milioni di

ginale delle emissioni di CO2 rappresenta il costo ne tonnellate di carbonio (Mt C), P è il costo marginale

cessario per abbattere l’emissione dell’ultima tonnel o prezzo ombra ed a e b i coefficienti.

lata di CO2 al fine di adempiere agli obblighi di ridu In assenza di un mercato, i costi globali CG, per

zione imposti, ovvero il costo di riduzione di una adempiere agli obblighi imposti, sono dati dalla

tonnellata di CO2 da parte dell’impianto marginale somma dei costi totali di ciascun paese.

(ovvero l’impianto che deve sostenere i costi maggio Supponiamo di avere due paesi: A e B. In presenza

ri per la riduzione delle emissioni). I costi marginali di un mercato gli obiettivi di riduzione e le curve

di abbattimento sono specifici per ogni paese e di MAC vengono aggregate ottenendo la curva MACA+B

pendono principalmente da 3 fattori (Criqui & Ki che considera il raggiungimento dell’obbiettivo glo

tous 2003): 1) il livello iniziale dei prezzi dell’ener bale QA+B.

gia: un equivalente prezzo del credito avrà un impat I costi per adempiere agli obblighi globali dati dal

to percentuale maggiore nei paesi dove le tasse e i l’area 0QA+Bz sono necessariamente più bassi rispetto

prezzi dell’energia sono più bassi per i consumatori; alla sommatoria dei singoli costi totali in assenza di

2) la struttura dell’offerta di energia: un paese che flessibilità (0QAx + 0QBy).

utilizza fonti per la produzione di energia elettrica Dalla Fig. 1 emerge che il paese A ridurrà meno del

con alto contenuto di C, come il carbone, può ridurre dovuto, acquistando in permessi la quota rimanente:

le emissioni a costi marginali più bassi, (ad esempio QA-Q’A; il paese B invece venderà i permessi per una

attraverso una conversione degli impianti a gas natu quantità pari a Q’B-QB. La domanda e l’offerta di per

rale); 3) il potenziale di sviluppo di fonti di energia messi si eguagliano quando il prezzo eguaglia il co

Fig. 2 - Commercio dei

diritti di emissione tra il

paese A e il paese B (fonte:

Criqui & Kitous 2003).

350 Forest@ 6: 349-356 (2009)Lo schema EU-ETS ed i crediti forestali

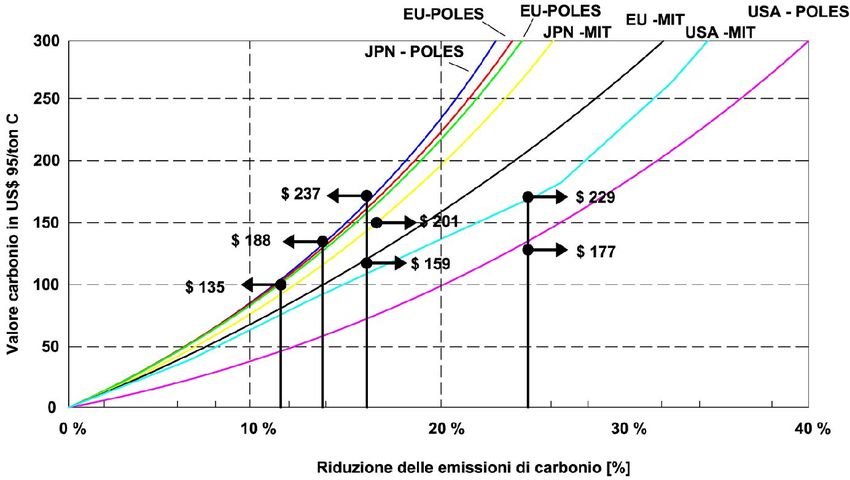

Fig. 3 - Confronto tra le curve

MAC dei diversi modelli (fonte:

Viguir et al. 2003).

sto marginale e più precisamente, al prezzo ETS 2008-2012;

P=MACA+B (Criqui & Kitous 2003 - Fig. 2). 3. la stima del prezzo dei permessi nello schema

Nella Fig. 3 si riportano le curve MAC di tre mo EUETS 2013-2020;

delli: PRIMES, EPPA e POLES per l’Unione Europea, 4. l’inserimento dei crediti RMU nello schema EU-

Stati Uniti e Giappone (PRIMES riguarda solo l’Eu ETS 2013-2020;

ropa). Le curve di costo marginale di abbattimento 5. l’inserimento dei crediti da “REDD” nello schema

dei paesi Annex B (EU 15, Bulgaria, Repubblica Ceca, EU-ETS 2013-2020;

Estonia, Lituania, Lettonia, Monaco, Romania, Slo 6. l’inserimento dei crediti da “REDD” e RMU nello

vacchia, Slovenia, Svizzera, USA, Canada, Ungheria, schema EU-ETS 2013-2020.

Giappone, Polonia, Croazia, Nuova Zelanda, Russia,

Ucraina, Norvegia, Australia, Islanda), calcolate con i La stima del prezzo dei permessi nello schema EU-

3 modelli, appaiono diverse e ciò dipende essenzial ETS 2008-2010

mente dalle variazioni nelle proiezioni delle emissio Dalla differenza tra le quantità di CO2 emesse nel

ni e dalla metodologia usata nella stima delle curve corso dell’anno dagli impianti regolati dalla direttiva

MAC. Le curve MAC per l’UE sono molto vicine per ed il numero di permessi allocati annualmente nello

i modelli POLES e PRIMES, sebbene dal primo risul stesso periodo (somma dei PNA II) otteniamo la dif

ti un prezzo superiore rispetto al secondo modello. ferenza Q di quote che devono essere reperite sul

La curva ottenuta con il modello EPPA, invece, è più mercato (Tab. 1).

bassa che negli altri modelli, ma le emissioni sono

Q=emissioni EU −ETS MtonCO 2 /anno

maggiori nello scenario di riferimento.

Attraverso un accurato lavoro di sintesi operato nel permessi di emissione MtonCO 2 /anno

corso del Dottorato della Dr. Giordana Droghei

Q=2543.50−2080.93=

(Droghei 2007) e basato sul lavoro di Criqui & Kitous

(2003) si sono analizzate le curve MAC dei singoli

=462.47 MtonCO 2 /anno

Paesi utilizzate per il modello POLES, e si è ricavata La curva MAC utilizzata esprime il prezzo in US$

la curva aggregata MAC dell’EU allargata (vedi eqn. (riferiti al 2003); al fine di ottenere il prezzo equiva

1), parametrizzata come segue: a = 9.81·10-17 e lente espresso in euro, è necessario considerare il

b = 2.19·10-08. Consumer Price Index rapportato all’anno 2008 e quin

Scenari di analisi Tab. 1 - Le emissioni previste ed i PNA proposti ed

Di seguito verranno analizzati possibili scenari di approvati (fonte: European Commission 2009).

inserimento dei crediti da attività LULUCF all’inter

no dello schema EU-ETS ed in particolare: Emissioni EU ETS

PNA II Q

1. la stima del prezzo dei permessi nello schema EU- 2008-2012

ETS 2008-2012; (MtonCO2) (Mton CO2)

(MtonCO2)

2. l’inserimento dei crediti RMU nello schema EU- 2543.50 2080.93 462.47

Forest@ 6: 349-356 (2009) 351Bonomi A et al. - Forest@ 6: 349-356

Tab. 2 - Tabella riassuntiva delle quote di riduzione e del prezzo dei permessi nei vari scenari.

QTOT cmg = P

Scenari

Mton CO2/anno (€ 2008)

1 2008 - 2012 462.47 24.28

2 2008 - 2012 con RMU (art. 3.4) 417.52 20.67

3 2008 - 2012 con RMU (art. 3.3 + 3.4) 399.07 19.24

4 2013 - 2020 837.00 68.56

5 2013 - 2002 con RMU (art. 3.3 + 3.4) 773.60 59.58

6 2013 - 2020 con crediti da REDD 577.00 35.67

7 2013 - 2020 con crediti da REDD e RMU (art. 3.3 e 3.4) 513.60 29.24

di applicare il tasso di cambio medio €/$ per il 2008. da attività di afforestazione e riforestazione (A/R, art.

Considerando che il CPI tra il 2003 ed il 2008 è pari a 3.3) l’ammontare totale riferito all’anno 2008 è pari a

1.15 (U.S. Bureau of Labour Statistics) mentre il tasso 63.4 MtonCO2 (Progress towards achieving the Kyoto

medio di cambio €/$ nel corso del 2008 è stato 1.4708 Objectives - 2008).

(BCE) si ottiene quanto mostrato in Tab. 2.

Q=462.47−63.40=399.07 MtonCO 2 /anno

Dall’analisi del prezzo dei permessi nel corso del

2008 emerge che il prezzo medio è stato pari a 22.72 A tale quota corrisponde un prezzo pari a 19.24 €

€. (Tab. 2).

Tale valore pare discostarsi poco da quanto stimato Secondo uno studio condotto dalla Vattenfall, una

attraverso il metodo individuato, ma se si limita l’a energy company svedese, il costo medio per l’abbatti

nalisi dell’andamento del prezzo ai primi nove mesi mento di una ton CO2 nei settori energetici e indu

dell’anno si ottiene un valore medio pari a 23.90 €, striali attraverso l’adozione di tecnologie innovative

ancora più vicino al prezzo stimato di 24.28 €. Il mo e risparmi energetici è rispettivamente di 21 €/ton

tivo per cui vi è questo scostamento va probabilmen CO2 e 23€/ton CO2.

te riferito alla crisi finanziaria globale che ha colpito In “Analysis of the 2008 EU Policy Package on Climate

l’economia mondiale: la riduzione dei consumi com change and renewables” (Capros et al. 2008) viene inol

porta una riduzione delle emissioni, e quindi una tre individuato un intervallo di prezzo ottimale per

conseguente riduzione della domanda e deprezza lo sviluppo delle energie rinnovabili e della riduzio

mento del valore dei permessi. Il procedimento adot ne di emissioni compreso da 35 e 50 €/ton CO2.

tato per la stima del prezzo risulta in ogni caso con Risulta evidente quindi che attualmente, la posizio

vincente ed utile per le successive analisi di seguito ne della Commissione Europea di escludere i crediti

riportate. LULUCF dallo schema EU-ETS è condivisibile in

quanto l’inclusione, seppur parziale degli stessi,

Inserimento dei crediti RMU nello schema EU-ETS avrebbe comportato un prezzo dei permessi di emis

2008 - 2012 sione eccessivamente ridotto per incentivare le im

Analizzando i valori massimi di crediti forestali ot prese ad adottare tecnologie basso emissive piuttosto

tenibili dall’attività di Gestione Forestale (art. 3.4) che acquisire permessi di emissione sul mercato. Al

per i paesi membri dell’UE, si ottiene che il volume tempo stesso, tale prezzo risulta eccessivamente bas

di crediti che potrebbero ipoteticamente essere scam so anche per favorire interventi di afforestazione. Il

biati all’interno del sistema EU-ETS, è pari a 44.95 progetto “Piemonte Kyoto 2007” (PTK 2006) ha infat

MtonCO2. ti stimato il prezzo minimo dei permessi di emissio

Considerando che l’immissione sul mercato di tali ne che renda remunerativa la piantumazione di nuo

crediti comporta un aumento dei permessi in com ve aree in assenza di incentivi statali pari a 40 €.

mercio, la quota di permessi di emissione da acqui

stare sul mercato è pari a: La stima del prezzo dei permessi nello schema EU-

ETS 2013-2020

Q=462.47−44.95=417.52 MtonCO 2 / anno

L’obiettivo 20-20-20 prevede una riduzione annua

A tale quota corrisponde un prezzo pari a 20.67 € dell’1.74% dei permessi di emissione allocati nel

(Tab. 2). l’EUETS arrivando nel 2020, a 1.720 Mton CO2 (ri

Nell’ipotesi di considerare anche i crediti derivanti spetto al valore medio annuo di 2.080 Mton CO2 del

352 Forest@ 6: 349-356 (2009)Lo schema EU-ETS ed i crediti forestali

periodo 2008-2012). I principali modelli economici di nel mondo è di 7317000, ed utilizzando il valore me

analisi (POLES, PRIMES, EPPA), al contrario, preve dio di CO2 eq ha-1 sopra calcolato, si arriva a circa

dono per il periodo 2010-2020 una crescita costante 3727 Mton CO2 rilasciate in atmosfera.

delle emissioni di CO2 in una situazione business as Si pongono quindi due ipotesi:

usual, arrivando nel 2020 a 2.557 Mton CO2 per quan • si incentivi la ridotta deforestazione dando ai pae

to riguarda i settori EU-ETS e di 2.940 Mton CO2 per si, un numero di crediti corrispondenti alla quanti

i settori non EU-ETS. La quota di riduzione finale tà di CO2 non immessa in atmosfera (crediti

per il 2020 sarà quindi pari a 2.557 Mton CO2 - 1.720 REDD);

Mton CO2 = 837 Mton CO2. Considerando che la • tali crediti possano entrare a far parte dei CDM (o

MAC per l’UE allargata sia valida anche per il perio di qualsiasi altro meccanismo verrà adottato nel

do 2012-2020 (business as usual), senza interventi ag post- 2012) senza limiti e quindi essere scambiati

giuntivi, il prezzo potrebbe salire a 68.56 € (Tab. 2). nello schema EU-ETS.

In questo scenario se si considerasse di includere

L’inserimento dei crediti RMU nello schema EU- nel mercato tutti i crediti da REDD, questi sarebbero

ETS 2013-2020 superiori alla quota domandata dal mercato (837

Nell’ipotesi che la quantità di crediti derivanti da Mton CO2 senza considerare i crediti RMU), e com

A/R (art. 3.3) e gestione forestale (art. 3.4) non subi porterebbe una forte distorsione dello schema EU-

scano variazioni rispetto al periodo 2008-2012 (busi ETS.

ness as usual), si può considerare l’immissione sul Poiché i Paesi membri dell’UE rappresentano però

mercato di 63.40 Mton CO2 aggiuntivi (vedi par. 2). il 40% delle emissioni totali dei Paesi aderenti al Pro

La quota di riduzione finale scenderebbe a: tocollo di Kyoto, e nel 2007 sono stati responsabili di

Q=837−63.40=773.60 MtonCO 2 /anno circa il 14% delle emissioni totali mondiali di GHG,

risulta più corretto considerare che solo una parte

A tale quota corrisponde un prezzo pari a 59.58 € dei crediti da REDD possano essere scambiati all’in

(Tab. 2). terno dello schema EUETS.

Ad un prezzo così elevato dei permessi di emissio Poiché la quota di emissioni dell’EU-27 considera

ne, non parrebbe giustificata l’esclusione dei crediti sia i settori EU-ETS che non EU-ETS, si può ridurre

forestali, poiché tale prezzo è sufficientemente eleva ulteriormente, la quota di crediti da REDD, nell’ipo

to da spingere le imprese ad adottare tecnologie bas tesi di considerare l’apporto di tali crediti proporzio

so emissive ed al contempo rende remunerabile un nale alla quota mondiale delle emissioni di CO2 dei

eventuale intervento nel settore forestale, inclusa settori EUETS (circa il 7%) sino a 260 Mton CO2.

l’afforestazione. La quota di emissioni da ridurre risulterebbe quin

di pari a:

L’inserimento dei crediti da REDD nello schema

837−260 MtonCO 2=577 MtonCO2

EU-ETS 2013-2020

Secondo la FAO, la deforestazione nelle aree tropi e la stima del prezzo dei permessi di emissione 35.67

cali (tropical deforestation, TD) nel periodo 1990-2005 € (Tab. 2).

ha interessato, in media, circa 7.3 milioni di ha l’an Tale prezzo risulterebbe sufficientemente elevato

no, più del 40% dei quali si concentra in Brasile ed da incentivare le imprese ad adottare tecnologie bas

Indonesia. Si stima che in Amazzonia (3.3 milioni di so emissive, piuttosto che acquistare sul mercato i

km2) siano immobilizzati 47±9 miliardi di tonnellate permessi di emissione.

di C (GtC), escluso quello contenuto nei suoli fore

stali (WHRC 2007). L’inserimento dei crediti da REDD e RMU nello

Rapportando questo dato alla superficie totale si schema EU-ETS 2013-2020

ottengono dei dati medi di contenuto di carbonio per Considerando l’immissione sul mercato di 63.40

ettaro pari a 142 ton C, ovvero 522 ton CO2 eq. Mton CO2 (il totale dei crediti forestali RMU a dispo

Questo valore è superiore al valore medio stimato sizione dei Paesi membri dell’UE (FM e A/R) e dei

per le foreste a livello mondiale (FAO 2005), e risulta crediti da REDD precedentemente considerati (7%

quindi conservativo utilizzarlo, poiché comporta una del totale) si ottiene:

sovrastima dell’impatto dei crediti da REDD sulla

Q=837−63.40−260 MtonCO 2=513.6 MtonCO 2

stima del prezzo dei permessi di emissione.

L’ammontare totale di ettari deforestati in un anno e la stima del prezzo dei permessi di emissione 29.24

Forest@ 6: 349-356 (2009) 353Bonomi A et al. - Forest@ 6: 349-356

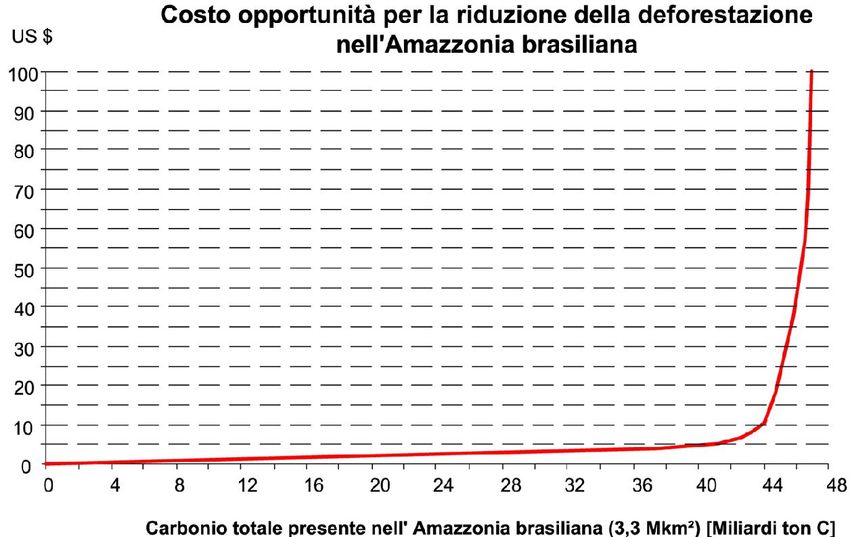

Fig. 4 - Costo di opportunità per la

riduzione della deforestazione nel

la foresta amazzonica (fonte:

WHRC 2007).

€ (Tab. 2). €/ton, ne risulta che il prezzo di un permesso di

Tale livello di prezzo sarebbe sufficiente per incen emissione copre il costo di opportunità di circa 13.6

tivare l’adozione di tecnologie basso emissive. Se ton CO2.

condo i risultati del “Progetto Piemonte Kyoto” tale Lo schema EU-ETS sarebbe quindi in grado di fi

prezzo non è però sufficiente a rendere le nuove nanziare oltre 1/6 delle attività proposte dallo studio

piantumazioni indipendenti (almeno in Italia) dai fi REDD ovvero 3 536 Mton CO2/anno, e considerando

nanziamenti pubblici, ma è però in grado di incenti una durata di otto anni del terzo periodo, si ottiene

vare la piantumazione di aree marginali od abbando un totale di 28 280 Mton CO2, ovvero 7 714 Mton C.

nate. Sarebbe infatti necessario un prezzo compreso Se inoltre la terza fase avesse una durata temporale

tra 35 e 50 € per incentivare le energie rinnovabili di 30 anni (pari all’arco temporale di durata del mec

(Capros et al. 2008). canismo REED), si arriverebbero a finanziare la non

emissione di oltre 28 000 Mton C, oltre il 60% dell’in

L’impatto dell’inclusione dei crediti da REDD tero meccanismo REED.

sulla deforestazione in Amazzonia

Lo studio REDD (Reducing Emissions from Deforesta Conclusioni

tion and Forest Degradation), condotto dal Woods Hole L’Unione Europea si è posta in prima linea per rag

Research Center (WHRC 2007) e presentato alla COP giungere gli obiettivi del Protocollo di Kyoto e supe

13 di Bali, ha esaminato il costo di opportunità per la rarli, nella fase post-2012, con l’obiettivo 20-20-20. Il

preservazione della foresta primaria dell’Amazzonia presente articolo ha cercato di analizzare l’impatto

nell’ipotesi di ridurre a zero le emissioni nel corso di che avrebbe l’inclusione di crediti di tipo forestale al

10 anni, mantenendo un arco temporale di validità di l’interno dello schema EU-ETS, stimando la variazio

30 anni. ne di prezzo dei permessi di emissione in diversi

L’analisi costi benefici così condotta ha concluso scenari. Dall’analisi condotta emerge che nella secon

che per il 94% dell’estensione dell’attuale foresta il da fase 2008-2012, attualmente in essere, l’introdu

costo di opportunità è inferiore a 10$ ton C (corri zione dei crediti forestali di tipo RMU all’interno

spondenti 4.28 €/ton CO2) e per il 90% è minore di dello schema EU-ETS, comporterebbe una riduzione

5$/ton C (corrispondenti a 2.14 €/ton CO2 - Fig. 4). di prezzo dei permessi di emissione da 20.67 € (sce

La deforestazione annua dell’Amazzonia è di nario 1) ed a 19.24 € (scenario 2). Tale prezzo non ri

3 103 900 ha (FAO 2007), corrispondente ad un’emis sulta sufficiente a coprire i costi per nuove piantu

sione di 1.621 Mton CO2. mazioni (perlomeno in Italia), che sono rese econo

Considerando che nei due scenari di inserimento micamente vantaggiose solamente dall’esistenza di

dei crediti da REDD all’interno dello schema EU-ETS sussidi pubblici. Inoltre risulta molto inferiore al li

precedentemente analizzati, si configurerebbe un vello di prezzi (tra 35 e 50 €) che incentiva le imprese

prezzo per i crediti da REDD compreso tra 35.67 € e all’adozione di tecnologie basso emissive. L’inseri

29.24 €/ton CO2. mento di crediti RMU nella fase attuale risulta quin

Considerando il costo opportunità pari a 2.14 di non auspicabile. La stima del prezzo dei permessi

354 Forest@ 6: 349-356 (2009)Lo schema EU-ETS ed i crediti forestali di emissione per la terza fase (2013-2020), business as lotta al cambiamento climatico e della preservazione usual, ha evidenziato una notevole crescita, arrivan dell’ambiente naturale: l’inclusione di tali crediti do a 68.56 € (scenario 3). L’inclusione dei crediti fo porterebbe infatti a minori costi per le imprese degli restali di tipo RMU, (scenario 4) comporterebbe una Stati aderenti allo schema EU-ETS, salvaguardando riduzione del prezzo, mantenendolo comunque mol però la spinta ad adottare tecnologie produttive più to alto, pari a 59.58 €. A tali livelli di prezzo, potreb pulite, ma, soprattutto, incentiverebbe la conserva be risultare economicamente vantaggioso trasforma zione delle foreste e uno sviluppo mondiale più so re estensioni coltivate, in nuove piantumazioni, che stenibile e compatibile con l’ambiente. Il lavoro svol l’adozione di norme restrittive in merito alla trasfor to ha cercato di mettere in luce tali aspetti al fine di mazione di aree agricole in foreste potrebbe indiriz dare un contributo al dibattito attualmente in essere, zare le nuove piantumazioni verso i terreni margina e potrà meglio focalizzarsi sui singoli scenari qui li e/o abbandonati creando notevoli vantaggi econo presentati con successivi aggiornamenti. mici ed ambientali. Quest’operazione comporterebbe infatti l’ulteriore vantaggio di creare una protezione Bibliografia naturale contro la formazione di dissesti idrogeologi Capros P, Mantzos L, Papandreou V, Tasios N (2008). Mo ci, quali i calanchi dell’Italia centrale, che si formano del-based analysis of the 2008 EU policy package on cli principalmente su terreni spogli, abbandonati dall’a mate change and renewables. Report to DG ENV. [online] gricoltura. Si potrebbe quindi raggiungere il duplice URL: http://ec.europa.eu/environment/climat/pdf/climat_ scopo di produrre crediti di tipo forestale mitigando action/analysis.pdf il rischio idrogeologico, e preservando quindi il ter Criqui P, Kitous A (2003). Kyoto protocol implementation ritorio. L’inclusione dei cosiddetti crediti da REDD technical report: impacts of linking JI and CDM credits to (scenario 5 e 6), legati alla mancata deforestazione ha the european emission allowance trading scheme (KPI- evidenziato diverse possibilità. Nell’ipotesi di consi ETS). KPI - Service Contract N° B4-3040/2001/330760/ derare l’apporto di crediti da REDD proporzionale MAR/E1, DG ENV, EU. [online] URL: http://ec.europa.eu/ alla quota mondiale delle emissioni di CO2 dei setto environment/climat/pdf/ kyotoprotocolimplementation.p ri EU-ETS (circa il 7 %), il prezzo stimato dei permes df si di emissione scenderebbe a 35.67 € (scenario 5). In Droghei G (2007). I meccanismi flessibili del Protocollo di cludendo anche i crediti RMU prodotti dai Paesi Kyoto, lo schema europeo di emission trading e analisi dei membri dell’Unione Europea il prezzo sarebbe pari a prezzi dei diritti di emissione nella seconda fase di appli 29.24 € (scenario 6). Il prezzo stimato in entrambi gli cazione. Tesi di Dottorato in Economia per la Montagna, scenari sarebbe di molto superiore al costo opportu Università degli Studi di Trento, A.A. 2006-2007. nità di ridurre la deforestazione sul 90% del territo European Commission (2009). National allocation plan rio amazzonico (WHRC 2007), pari a 2.14 €/ton CO2, 2008-2012. EC Environment, Brussels, Belgium. [online] e permetterebbe di finanziare oltre 1/6 dell’intero URL: http://ec.europa.eu/environment/climat/emission/ meccanismo, ma se si considerasse un arco tempora citl_en.htm le di 30 anni, si riuscirebbe a finanziare oltre il 60% FAO (2005). Global Forest Resources Assessment. FAO, dell’intero meccanismo. In entrambi gli scenari il Rome. [online] URL: http://www.greenfacts.org/en/fo prezzo dei permessi di emissione rimarrebbe suffi rests/ cientemente elevato da incentivare l’adozione di tec FAO (2007). State of the world’s forests 2007. FAO, Rome, nologie basso emissive da parte delle imprese, ma Italy. [online] URL: http://www.fao.org/docrep/009/ considerando l’inclusione dei crediti RMU, il prezzo a0773e/a0773e00. HTM non sarebbe sufficientemente elevato da rendere le Houghton RA (2003). Revised estimates of the annual net nuove piantumazioni indipendenti dai finanziamenti flux of carbon to the atmosphere from changes in land pubblici, e sarebbe inferiore al prezzo minimo otti use and land management 1850-2000. Tellus 55B: 378-390 male per incentivare le energie rinnovabili (35 €). La [online] URL: http://www.owlnet.rice.edu/~esci555/ riduzione della quantità di permessi allocati per il HoughtonTellus03.pdf periodo 2013-2020 potrebbe incrementare il loro IPCC (2001). Climate change 2001. The scientific basis. prezzo e renderebbe ancora più sostenibile lo scam Contribution of working group I to the third assessment bio di crediti LULUCF all’interno dello schema EU- report (Houghton JT, Ding Y, Griggs DJ, Noguer M, van ETS garantendo contemporaneamente un livello otti der Linden PJ, Dai X, Maskell K, Johnson CA eds). [onli male di prezzo. L’esclusione dei crediti forestali dal ne] URL: http://www.ipcc.ch/ipccreports/tar/wg1/index. lo schema EU-ETS appare svantaggiosa ai fini della php?idp=0 Forest@ 6: 349-356 (2009) 355

Bonomi A et al. - Forest@ 6: 349-356

PTK (2006). Progetto Piemonte-Kyoto: valorizzazione e in logna, dall’omonimo titolo: “Il protocollo di Kyoto, lo sche

tegrazione di conoscenze regionali per l’attuazione degli ma EU-ETS ed i crediti forestali: analisi dei possibili scena

obiettivi del Protocollo di Kyoto in Piemonte. Fondazione ri per il periodo 2013- 2020”, A.A. 2008- 2009; e-mail: al

per l’ambiente Teobaldo Fenoglio ONLUS, Torino. [onli berto.bonomi@email.it. Giordana Droghei, Ph.D., ha svi

ne] URL: http://www.fondazioneambiente.org/index. luppato nel corso del dottorato in “Economia dell’ambien

php?option=com_content&task=view&id=28&Itemid=42 te e della montagna”, presso l’Università degli Studi di

Streck C (2008). Inclusion of forestry into the EU ETS - ar Trento, la tesi dal titolo: “I meccanismi flessibili del Proto

gument and responses. ClimateFocus, Brussels (Belgium) collo di Kyoto, lo schema europeo di Emissions Trading e

25 June 2008. [online] URL: http://www.eustafor.eu/user analisi dei prezzi dei diritti di emissione nella seconda fase

files/File/7%20 Charlotte%20Streck.ppt di applicazione 2008-2012”, A.A. 2006-2007. È stata colla

Viguir L, Babiker MH, Reilly JM (2003). The costs of the boratrice per la FIPER (Federazione italiana produttori

Kyoto protocol in the european union. Energy Policy 31: energie rinnovabili) ed ha collaborato alla realizzazione

459-481. - doi: 10.1016/S0301-4215(02)00075-7 del progetto “Piemonte Kyoto”; e-mail: giordanadroghei@

WHRC (2007). Reducing emissions from deforestation and hotmail.com. Antonio Lumicisi è esperto in politiche per la

forest degradation. REDD, COP 13, Bali (Indonesia) 2007. mitigazione e l’adattamento ai cambiamenti climatici nel

[online] URL: http://unfccc.int/meetings/cop_13/items/ settore forestale presso il Ministero dell’Ambiente e della

4049.php Tutela del Territorio e del Mare. Si occupa in particolare

dei negoziati LULUCF in sede europea ed ONU e insegna

Authors’ Box "Foreste e Sviluppo Sostenibile" presso l’Università della

Alberto Bonomi, ingegnere, ha sviluppato l’argomento in Tuscia di Viterbo; e-mail: lumicisi.antonio@minambien

oggetto all’interno del lavoro di tesi in “Scienze internazio te.it.

nali e diplomatiche”, presso l'Università degli Studi di Bo

356 Forest@ 6: 349-356 (2009)Puoi anche leggere