GUIDA ALLE DETRAZIONI FISCALI PER LA RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI - edilportale.com

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

GUIDA ALLE DETRAZIONI FISCALI PER

LA RIQUALIFICAZIONE ENERGETICA

DEGLI EDIFICI

Elaborazione a cura dalla redazione di Edilportale.

edilportale.com

SOMMARIO

1. LA DETRAZIONE FISCALE PER LA RIQUALIFICAZIONE ENERGETICA

DEGLI IMMOBILI

2. SOGGETTI BENEFICIARI

2.1. Chi può richiedere la detrazione fiscale

2.2. Cessione del credito corrispondente alla detrazione fiscale

2.3 Sconto immediato alternativo alla detrazione fiscale

3. INTERVENTI AGEVOLATI

3.1. Interventi sulle singole unità immobiliari

3.2. Interventi nei condomìni

3.3. Le tipologie di intervento che danno diritto alle detrazioni fiscali

3.4 Tetti massimi delle detrazioni

4. ADEMPIMENTI

4.1 Documenti da acquisire

4.2 Documenti da conservare

5. NORMATIVA DI RIFERIMENTO

Aggiornamento gennaio 2021

21. LA DETRAZIONE FISCALE PER LA RIQUALIFICAZIONE

ENERGETICA DEGLI IMMOBILI

Le detrazioni fiscali per la riqualificazione energetica degli immobili sono state

introdotte dalla Finanziaria 2007 col duplice obiettivo di migliorare le prestazioni

energetiche del patrimonio edilizio esistente e contribuire al rilancio del settore

edile.

Gli interventi di riqualificazione energetica delle singole unità immobiliari possono

usufruire di una detrazione dall’Imposta sul reddito delle persone fisiche (IRPEF) o

dall’Imposta sul reddito delle società (IRES) fino al 65% delle spese sostenute fino al

31 dicembre 2021.

Gli interventi di riqualificazione energetica delle parti comuni degli edifici

condominiali possono usufruire di una detrazione dall’Imposta sul reddito delle

persone fisiche (IRPEF) o dall’Imposta sul reddito delle società (IRES) che può

arrivare al 75% delle spese sostenute fino al 31 dicembre 2021. Le percentuali di

incentivo sono commisurate all’entità dei lavori e agli obiettivi di efficientamento

raggiunti.

Gli interventi realizzati fino al 31 dicembre 2021 sulle parti comuni degli edifici

condominiali situati nelle zone sismiche 1, 2 e 3, finalizzati non solo alla riduzione

del rischio sismico, ma anche alla riqualificazione energetica, hanno diritto ad una

detrazione che può arrivare fino all’85%.

La detrazione deve essere ripartita in dieci quote annuali di pari importo, nell’anno

in cui è sostenuta la spesa e in quelli successivi.

Ciascun contribuente ha diritto a detrarre annualmente la quota spettante nei

limiti dell’Irpef o dell’Ires dovuta per l’anno in questione. L’importo eventualmente

eccedente non può essere rimborsato né conteggiato in diminuzione dell’imposta

dovuta per l’anno successivo.

La detrazione non è cumulabile con altre agevolazioni previste per gli stessi

interventi (come, ad esempio, la detrazione del 50% per il recupero del patrimonio

edilizio). Nel caso in cui gli interventi realizzati rientrino sia nelle agevolazioni per il

risparmio energetico sia in quelle per le ristrutturazioni edilizie, il contribuente potrà

scegliere solo uno dei due benefici fiscali. Il beneficio fiscale è tuttavia compatibile

con altre agevolazioni non fiscali (contributi e finanziamenti) per il risparmio

energetico.

>>

32. SOGGETTI BENEFICIARI

2.1. Chi può Possono usufruire del bonus per la riqualificazione energetica tutti i contribuenti che

sostengono, fino al 31 dicembre 2021 spese per gli interventi su edifici esistenti, su

richiedere la

loro parti o su unità immobiliari esistenti posseduti o detenuti.

detrazione fiscale

In particolare, sono ammessi all’agevolazione: le persone fisiche, compresi gli

esercenti arti e professioni; i contribuenti che conseguono reddito d’impresa

(persone fisiche, società di persone, società di capitali); le associazioni tra

professionisti; gli enti pubblici e privati che non svolgono attività commerciale.

I Comuni, non essendo soggetti passivi di Ires, non possono usufruire della detrazione

(Risoluzione 33/E del 5/02/2008 dell’Agenzia delle Entrate).

Tra le persone fisiche, possono fruire dell’agevolazione anche: i titolari di un diritto

reale sull’immobile; i condomini, per gli interventi sulle parti comuni condominiali; gli

inquilini; chi detiene l’immobile in comodato. Sono ammessi a fruire della detrazione

anche i familiari (coniuge, parenti entro il terzo grado e affini entro il secondo grado),

conviventi con il possessore o detentore dell’immobile oggetto dell’intervento, che

sostengono le spese per la realizzazione dei lavori eseguiti sugli immobili nei quali

può esplicarsi la convivenza.

Usufruiscono delle agevolazioni anche gli Istituti autonomi per le case popolari e

gli enti aventi le stesse finalità sociali, che rispondono ai requisiti della legislazione

europea in materia di in house providing e che risultano costituiti ed operanti al 31

dicembre 2013, per gli interventi realizzati su immobili di loro proprietà o gestiti per

conto dei Comuni, adibiti ad edilizia residenziale pubblica. Le detrazioni possono

essere richieste anche dalle cooperative di abitazione a proprietà indivisa per gli

interventi realizzati su immobili posseduti dalle stesse cooperative o assegnati in

godimento ai propri soci.

Cambio del possessore dell’immobile

In caso di vendita o di trasferimento di diritti reali relativi all’immobile su cui sono

stati effettuati gli interventi agevolati, le quote di detrazione residue possono essere

fruite dal nuovo proprietario o titolare dei diritti reali, salvo diverso accordo delle

parti da indicare nell’atto di trasferimento.

Se gli interventi di riqualificazione sono stati eseguiti dagli inquilini o dai

comodatari, questi continuano ad usufruire della detrazione anche al termine del

contratto di affitto o comodato.

In caso di decesso, le quote residue della detrazione sono trasferite agli eredi che

conservano la detenzione materiale e diretta dell’immobile.

Tutti i soggetti che sostengono le spese per la riqualificazione energetica degli

>>

42. SOGGETTI BENEFICIARI

2.2. Cessione edifici possono optare per la cessione del credito di imposta corrispondente alla

spettante quota di detrazione. La cessione è consentita anche a coloro che non

del credito

potrebbero fruire della corrispondente detrazione, in quanto l’imposta lorda è

corrispondente alla assorbita dalle altre detrazioni o non è dovuta, ai soggetti IRES e ai cessionari del

detrazione fiscale credito che possono, a loro volta, cedere il credito ottenuto.

L’Agenzia delle Entrate con la Circolare 11/E/2018 ha spiegato che il credito può

essere ceduto a soggetti privati collegati al rapporto che ha dato origine alla

detrazione, cioè:

- fornitori che hanno effettuato l’intervento;

- organismi associativi;

- consorzi e società consortili, anche se partecipati da soggetti finanziari (i soggetti

finanziari non devono detenere il controllo dei consorzi o delle società, né una quota

maggioritaria);

- Energy Service Companies (ESCO);

- Società di Servizi Energetici (Sse).

La cessione del credito d’imposta deve essere limitata a un solo passaggio

successivo a quello effettuato dal contribuente titolare del diritto.

Con la Circolare 17/E/2018 l’Agenzia delle Entrate ha aggiunto che il collegamento

con il rapporto da cui deriva il diritto alla detrazione deve essere valutato con

riferimento sia alla cessione originaria sia a quella successiva.

In presenza di un Consorzio o di una Rete di imprese la detrazione può essere

trasferita direttamente al Consorzio o alla Rete oppure ad altri consorziati o retisti,

anche se non hanno effettuato i lavori.

Il credito di imposta può essere ceduto al subappaltatore, di cui si è servito il

fornitore di servizi per realizzare l’intervento, e al fornitore o subappaltatore e

subfornitore che non ha eseguito i lavori per i quali è consentito il trasferimento del

credito, a condizione che si tratti di interventi rientranti nello stesso contratto di

appalto o fornitura.

I condòmini incapienti possono cedere il credito anche alle banche, a tutte le

società classificabili, ai fini dei conti nazionali, nel settore delle società finanziarie, a

Confidi con volumi di attività pari o superiori ai 150 milioni di euro, società fiduciarie,

servicer delle operazioni di cartolarizzazione, società di cartolarizzazione.

>>

52. SOGGETTI BENEFICIARI

2.3. Sconto I soggetti che effettuano interventi di ristrutturazione di primo livello, di importo

superiore a 200.000 euro, sulle parti comuni degli edifici condominiali possono

immediato

ricevere un contributo, anticipato dal fornitore che ha effettuato l’intervento, sotto

alternativo alla forma di sconto sul corrispettivo spettante. Le ristrutturazioni di primo livello sono,

detrazione fiscale come indicato dal DM 26 giugno 2015 sul calcolo delle prestazioni energetiche e

i requisiti minimi degli edifici, interventi che, oltre a interessare l’involucro edilizio

con un’incidenza superiore al 50% della superficie disperdente lorda complessiva

dell’edificio, comprendono la ristrutturazione dell’impianto termico per il servizio di

climatizzazione invernale e/o estiva asservito all’intero edificio.

L’opzione va comunicata all’Agenzia delle Entrate entro il 28 febbraio dell’anno

successivo a quello di sostenimento delle spese che danno diritto alle detrazioni. La

comunicazione può essere effettuata attraverso l’area riservata del sito o agli uffici

dell’Agenzia delle Entrate utilizzando il modello allegato al provvedimento 31 luglio

2019.

Il fornitore che ha praticato lo sconto recupera il relativo importo sotto forma di

credito d’imposta da utilizzare esclusivamente in compensazione tramite modello

F24, a decorrere dal giorno 10 del mese successivo a quello in cui è stata effettuata

la comunicazione dell’opzione per lo sconto, in cinque quote annuali di pari importo.

Il fornitore deve preventivamente confermare l’esercizio dell’opzione da parte

del soggetto avente diritto alla detrazione e attestare l’effettuazione dello sconto

attraverso l’area riservata del sito dell’Agenzia delle Entrate. Dopo la conferma,

il fornitore può presentare il modello F24 tramite i servizi telematici dell’Agenzia

delle Entrate, pena il rifiuto dell’operazione di versamento. La quota di credito non

utilizzata nell’anno può essere utilizzata negli anni successivi, ma non può essere

richiesta a rimborso.

In alternativa all’utilizzo in compensazione, il fornitore può anche cedere il credito

d’imposta ai propri fornitori, anche indiretti, di beni e servizi, con esclusione della

possibilità di ulteriori cessioni da parte di questi ultimi. È vietata la cessione agli

istituti di credito, agli intermediari finanziari e alle amministrazioni pubbliche. Il

fornitore deve comunicare la cessione attraverso l’area riservata del sito dell’Agenzia

delle Entrate. Il cessionario del credito può utilizzarlo in compensazione tramite

modello F24, alle medesime condizioni applicabili al cedente, dopo l’accettazione

della cessione.

>>

62. SOGGETTI BENEFICIARI

2.4 Sconto in Per effetto del Decreto Rilancio, in alternativa alla detrazione fiscale, i contribuenti

che sostengono le spese per gli interventi di efficientamento energetico possono

fattura e cessione

temporaneamente optare:

del credito - per un contributo, sotto forma di sconto in fattura sul corrispettivo dovuto,

anticipato dal fornitore di beni e servizi relativi agli interventi agevolati. Il fornitore

recupera il contributo anticipato sotto forma di credito d’imposta di importo pari

alla detrazione spettante, con facoltà di successive cessioni di tale credito ad altri

soggetti, ivi inclusi gli istituti di credito e gli altri intermediari finanziari

- per la cessione del credito ai fornitori dei beni e servizi necessari alla realizzazione

dell’intervento, ad altri soggetti (persone fisiche, anche esercenti attività di lavoro

autonomo o d’impresa, società ed enti), ad istituti di credito e intermediari finanziari.

L’opzione può essere esercitata al termine dei lavori o in relazione a ciascuno stato di

avanzamento dei lavori.

I crediti d’imposta, che non sono oggetto di ulteriore cessione, sono utilizzati in

compensazione attraverso il modello F24. Il credito d’imposta è fruito con la stessa

ripartizione in quote annuali con la quale sarebbe stata utilizzata la detrazione. La

quota di credito d’imposta non utilizzata nell’anno non può essere fruita negli anni

successivi, e non può essere richiesta a rimborso.

Non si applica il limite generale di compensabilità previsto per i crediti di imposta

e contributi pari a 700.000 euro (elevato a 1 milione di euro per il 2020), né il

limite di 250.000 euro applicabile ai crediti di imposta da indicare nel quadro RU

della dichiarazione dei redditi. Non si applica il divieto di utilizzo dei crediti in

compensazione, in presenza di debiti iscritti a ruolo per importi superiori a 1.500

euro.

>>

73. INTERVENTI AGEVOLATI

3.1. Interventi L’agevolazione per la riqualificazione energetica interessa i fabbricati esistenti di

tutte le categorie catastali (anche rurali) compresi quelli strumentali. Le percentuali

sulle singole unità di detrazione dipendono dagli interventi effettuati. Sono esclusi alle agevolazioni gli

immobiliari interventi realizzati durante la costruzione dell’immobile.

Per tutti gli interventi agevolabili, esclusa l’installazione dei pannelli solari, l’edificio

deve essere già dotato di impianto di riscaldamento, anche negli ambienti interessati

dall’intervento.

In caso di demolizione e ricostruzione, si può usufruire della detrazione solo nel

caso di fedele ricostruzione. In presenza di interventi di ampliamento, la detrazione

è riconosciuta solo sulla volumetria originaria perché l’ampliamento è considerato

come una nuova costruzione.

Per gli interventi di riqualificazione energetica di parti comuni di edifici

3.2. Interventi nei

condominiali che interessino almeno il 25% dell’involucro, è prevista una

condomìni detrazione del 70%. Se con l’intervento di miglioramento della prestazione

energetica invernale ed estiva si consegue almeno la qualità media di cui al DM 26

giugno 2015, la detrazione sale al 75%.

I risultati raggiunti in termini di efficientamento energetico devono essere certificati

da tecnici abilitati attraverso la redazione di un Attestato di Prestazione Energetica

(APE). Sono previsti controlli a campione dell’Enea che, in caso di dichiarazioni

mendaci, revoca gli incentivi concessi.

Le detrazioni sono calcolate su un ammontare delle spese fino a 40mila euro

moltiplicato per il numero delle unità immobiliari che compongono l’edificio. Il

rimborso avviene in dieci rate annuali di pari importo.

Gli interventi realizzati fino al 31 dicembre 2021 sulle parti comuni degli edifici

condominiali situati nelle zone sismiche 1, 2 e 3, finalizzati non solo alla riduzione

del rischio sismico, ma anche alla riqualificazione energetica, hanno diritto ad una

detrazione dell’80% se determinano il passaggio a una classe di rischio inferiore,

e dell’85% in caso di passaggio a due classi di rischio inferiori. La detrazione è

ripartita in dieci quote annuali di pari importo e calcolata su una spesa massima di

136mila euro moltiplicata per il numero delle unità immobiliari che compongono

l’edificio.

3.3. Le tipologie Di seguito l’elenco degli interventi che accedono alla detrazione. Per tutte le

tipologie di intervento che danno diritto alle agevolazioni, sono detraibili sia i costi

di intervento che

per la realizzazione delle opere edili connesse agli interventi, sia i costi per le

danno diritto alle prestazioni professionali necessarie alla progettazione dei lavori e all’acquisizione

detrazioni fiscali della certificazione energetica richiesta per fruire del beneficio.

>>

83. INTERVENTI AGEVOLATI

Interventi di riqualificazione globale su edifici esistenti (comma 344)

Sono detraibili le spese sostenute per gli interventi che consentano di conseguire un

fabbisogno annuo di energia per la climatizzazione invernale non superiore ai valori

riportati nelle tabelle di cui all’Allegato A del DM 11 marzo 2008 (come modificato

dal DM 26 gennaio 2010). La detrazione spettante per i lavori di riqualificazione

globale non può cumularsi con quella relativa ai singoli interventi. Solo in caso di

interventi per la climatizzazione invernale e contestuale installazione di pannelli

solari, quest’ultima detrazione può aggiungersi a quella per la riqualificazione

globale.

Casi particolari

La detrazione si applica alla sostituzione dei portoni di ingresso, a condizione che

sia certificato che il portone da sostituire presenta le caratteristiche proprie di una

finestra o di una porta-finestra e consenta il conseguimento degli indici di risparmio

energetico richiesti per le strutture opache (Risoluzione 475/E/2008 Agenzia delle

Entrate).

Non è agevolabile invece la sostituzione della porta del box auto adiacente

all’abitazione; condizione indispensabile per accedere al bonus è che il locale sia

riscaldato (Faq 33 Enea).

I lavori di ampliamento, demolizione e ricostruzione previsti dal Piano Casa e

rientranti nella disciplina delle ristrutturazioni possono usufruire della detrazione

sulla volumetria originaria, ma non sulla parte ampliata (Risoluzione 4/E/2011

Agenzia delle Entrate).

Interventi sugli involucri degli edifici (strutture opache e infissi) -

(comma 345)

Sono detraibili le spese sostenute per interventi sull’involucro dell’edificio,

riguardanti le strutture opache verticali, le strutture opache orizzontali (coperture

e pavimenti) e le finestre, comprensive di infissi, delimitanti il volume riscaldato,

verso l’esterno e verso vani non riscaldati, che consentano di ottenere una riduzione

della trasmittanza termica U, in base ai valori indicati nella tabella di cui all’Allegato

B del DM 11 marzo 2008 (come modificata dal DM 26 gennaio 2010).

Le spese detraibili sono quelle per: fornitura e posa in opera di materiale coibente

sulle pareti esterne e di materiali per migliorare le caratteristiche termiche delle

strutture esistenti; fornitura e posa in opera di nuove finestre comprensive di

infissi; integrazioni e sostituzioni dei componenti vetrati esistenti e di componenti

accessorie (scuri e persiane); demolizione e ricostruzione degli elementi costruttivi.

Per gli edifici siti nelle zone climatiche C, D, E e F, i valori della trasmittanza U

delle chiusure apribili e assimilabili, quali porte, finestre e vetrine anche se non

apribili, comprensive di infissi, considerando le parti trasparenti e/o opache che le

93. INTERVENTI AGEVOLATI

compongono, che delimitano l’edificio verso l’esterno o verso locali non riscaldati,

devono rispettare i limiti massimi riportati nella tabella 4.a, di cui all’art. 4, comma

4, lett c), del DPR 2 aprile 2009, n. 59. Per il calcolo dell’indice di prestazione

energetica dell’edificio per la climatizzazione invernale e delle trasmittanze degli

elementi costituenti l’involucro edilizio, le metodologie di calcolo da utilizzare sono

quelle indicate all’art. 3 del DPR 2 aprile 2009, n. 59.

Ai medesimi fini, l’utilizzo dello schema di procedura semplificata per la

determinazione dell’indice di prestazione energetica per la climatizzazione invernale

dell’edificio di cui all’allegato G al DM 7 aprile 2008 è equivalente all’analogo

schema di procedura semplificata riportato nel DM 26 giugno 2015.

Sono inoltre ammesse alla detrazione le spese per l’acquisto e la posa in opera

delle schermature solari che rispettano i requisiti dell’Allegato M al Dlgs 311/2006.

Le spese detraibili sono quelle per fornitura e posa in opera di schermi o tende

in protezione di una superficie vetrata, che siano dinamici o/e movibili e in grado

di regolare i flussi luminosi e termici. Non sono detraibili quelle schermature

aggettanti quando poste con orientamento Nord e le soluzioni fisse o semi-fisse che

non garantirebbero la modulazione variabile dei raggi solari a seconda delle diverse

stagioni dell’anno.

Casi particolari

Nel caso di una sostituzione di infissi presso un’abitazione data in locazione, la

detrazione fiscale spetta sia al proprietario che all’inquilino, in proporzione alla

spesa sostenuta per l’intervento (Circolare 38/E/2010 Agenzia delle Entrate).

Installazione di pannelli solari per la produzione di acqua calda

(comma 346)

Sono detraibili le spese sostenute per l’installazione di pannelli solari per la

produzione di acqua calda per usi domestici o industriali e per la copertura del

fabbisogno di acqua calda in piscine, strutture sportive, case di ricovero e cura,

istituti scolastici e università.

Le spese detraibili sono quelle per: fornitura e posa in opera di tutte le

apparecchiature e delle opere idrauliche e murarie per la realizzazione di

impianti solari termici collegati alle utenze, anche in integrazione con impianti di

riscaldamento. Ai fini dell’asseverazione dell’intervento è necessario che i pannelli

siano conformi alle norme UNI EN 12975 o UNI EN 12976, certificati da un organismo

di un Paese dell’Unione Europea e della Svizzera. Devono inoltre avere un termine

minimo di garanzia (5 anni per pannelli e i bollitori e in 2 anni per accessori e i

componenti tecnici).

Sostituzione di impianti di climatizzazione invernale (comma 347)

Sono detraibili le spese sostenute per la sostituzione integrale o parziale di

>>

103. INTERVENTI AGEVOLATI

impianti di climatizzazione invernale esistenti con impianti dotati di caldaie a

condensazione e contestuale messa a punto del sistema di distribuzione, per la

sostituzione di impianti di riscaldamento con pompe di calore ad alta efficienza e

impianti geotermici a bassa entalpia e contestuale messa a punto del sistema di

distribuzione, per la sostituzione di scaldacqua tradizionali con scaldacqua a pompa

di calore dedicati alla produzione di acqua calda sanitaria.

È agevolabile anche la trasformazione degli impianti di climatizzazione invernale

autonomi in impianti centralizzati, con contabilizzazione del calore, e l’applicazione

della contabilizzazione del calore agli impianti centralizzati; è esclusa la

trasformazione dell’impianto da centralizzato ad autonomo.

Le spese detraibili sono quelle per: smontaggio e dismissione, anche solo parziale,

dell’impianto di climatizzazione invernale esistente; fornitura e posa in opera di tutte

le apparecchiature termiche, meccaniche, elettriche ed elettroniche, delle opere

idrauliche e murarie necessarie per la sostituzione, a regola d’arte, di impianti di

climatizzazione invernale con impianti dotati di caldaie a condensazione, nonché

con impianti dotati di pompe di calore ad alta efficienza e con impianti geotermici a

bassa entalpia; eventuali interventi sulla rete di distribuzione; sistemi di trattamento

dell’acqua; dispositivi di controllo e regolazione; sistemi di emissione.

I sistemi termodinamici a concentrazione solare per la produzione di energia

termica, convertibile anche in energia elettrica, usufruiscono della detrazione,

perché assimilabili ai pannelli solari. Le modalità con cui calcolare la detrazione

variano però in base alle caratteristiche degli impianti (Risoluzione 12/E/2011

dell’Agenzia delle Entrate).

Sono ammesse alla detrazione le spese per l’acquisto e la posa in opera di impianti

di climatizzazione invernale alimentati da biomasse combustibili. Le spese detraibili

sono quelle per interventi di sostituzione totale o parziale del vecchio generatore

termico o nuova installazione, sugli edifici esistenti; smontaggio e dismissione

dell’impianto di climatizzazione invernale esistente; fornitura e posa in opera di tutte

le apparecchiature termiche, meccaniche, elettriche ed elettroniche, delle opere idrauliche e

murarie necessarie per la sostituzione, a regola d’arte, dell’impianto termico esistente con un

generatore di calore a biomassa.

Per accedere alla detrazione è indispensabile che l’edificio sia già dotato di impianto di

riscaldamento (Risoluzione 36/E/2007 dell’Agenzia delle Entrate).

La detrazione è prevista anche se la pompa di calore ad alta efficienza non sostituisce ma

integra il vecchio impianto di climatizzazione invernale. L’intervento deve però comportare

riduzioni dei consumi conformi al DM 11 marzo 2008 e il risparmio energetico deve riferirsi

all’edificio nel suo complesso e non alle singole unità immobiliari (Risoluzione 458/E/2008

dell’Agenzia delle Entrate).

>>

113. INTERVENTI AGEVOLATI

Sono ammessi alla detrazione gli interventi su un immobile inagibile dopo un terremoto e

dotato di camini e/o stufe, a condizione che gli apparecchi siano fissi e che la somma delle

potenze nominali del focolare sia maggiore o uguale a 15 KW. (Risoluzione 215/E/2009

dell’Agenzia delle Entrate).

Installazione di sistemi domotici

Sono agevolabili le spese sostenute per l’acquisto, l’installazione e la messa in opera di

sistemi domotici, cioè dispositivi multimediali per il controllo da remoto degli impianti di

riscaldamento, produzione di acqua calda e climatizzazione nelle unità abitative.

I dispositivi devono: mostrare attraverso canali multimediali i consumi energetici, mediante la

fornitura periodica dei dati; mostrare le condizioni di funzionamento correnti e la temperatura

di regolazione degli impianti; consentire l’accensione, lo spegnimento e la programmazione

settimanale degli impianti da remoto.

3.4 Tetti massimi Il limite massimo e la percentuale della detrazione variano a seconda della tipologia

dell’intervento e dell’immobile beneficiario.

delle detrazioni

Per le singole unità immobiliari, i limiti massimi della detrazione per le diverse categorie di

intervento (100.000, 60.000 e 30.000 euro) rappresentano il tetto massimo di risparmio

ottenibile mediante la detrazione. Il limite massimo della detrazione è riferito all’unità

immobiliare oggetto dell’intervento e, quindi, andrà suddiviso tra i soggetti detentori o

possessori dell’immobile che partecipano alla spesa, in ragione dell’onere effettivamente

sostenuto da ciascuno.

Per le parti comuni degli edifici condominiali, i limiti massimi delle detrazioni vanno calcolati

su un ammontare delle spese fino a 40.000 euro moltiplicato per il numero delle unità

immobiliari che compongono l’edificio.

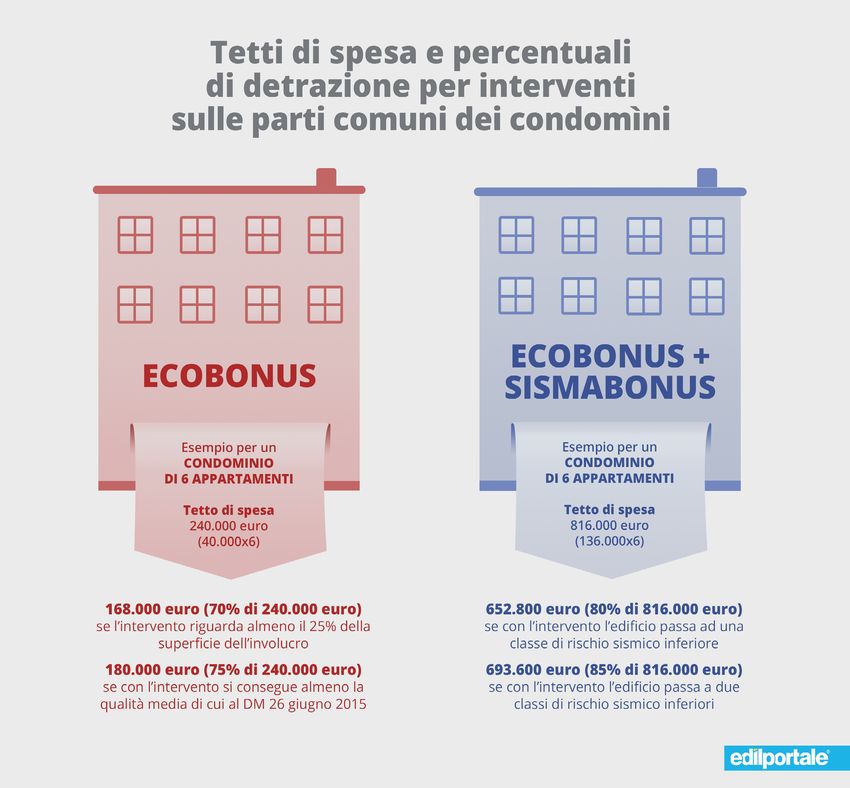

Prendendo come esempio un condominio di sei appartamenti, il tetto di spesa per gli interventi

sulle parti comuni ammonta a 240.000 euro (40.000 x 6). Su questo ammontare viene poi

calcolata la detrazione del 70% (168.000 euro) se l’intervento riguarda almeno il 25% della

superficie dell’involucro o del 75% (180.000 euro) se con l’intervento si consegue almeno la

qualità media di cui al DM 26 giugno 2015.

Per gli interventi di riqualificazione energetica abbinati alla riduzione del rischio sismico, i limiti

massimi delle detrazioni vanno calcolati su un ammontare delle spese fino a 136.000 euro

moltiplicato per il numero delle unità immobiliari.

Prendendo come esempio un condominio di sei appartamenti, su un tetto di spesa di 816.000

euro (136.000 x 6) va calcolata la detrazione dell’80% (652.800 euro) se con l’intervento

l’edificio passa ad una classe di rischio sismico inferiore o dell’85% (693.600 euro) se si passa a

due classi di rischio sismico inferiori.

>>

123. INTERVENTI AGEVOLATI

Singole unità Tipologia di intervento Tetti massimi e percentuali della

immobiliari detrazione

Riqualificazione energetica globale (comma 344) 100.000 euro (65% di 153.846,15 euro)

Interventi sull’involucro di edifici esistenti, 60.000 euro (65% di 92.307,69 euro)

riguardanti strutture opache orizzontali, verticali

(comma 345)

Acquisto e posa in opera di finestre comprensive 60.000 euro (50% di 120.000 euro)

di infissi

Installazione di pannelli solari per la produzione 60.000 euro (65% di 92.307,69 euro)

di acqua calda (comma 346)

Acquisto e posa in opera di schermature solari 60.000 euro (50% di 120.000 euro)

Sostituzione di impianti di climatizzazione inver- 30.000 euro (50% di 60.000 euro)

nale, integrale o parziale, con impianti dotati di

caldaie a condensazione con efficienza almeno

pari alla classe A di prodotto prevista dal regola-

mento delegato (UE) n. 811/2013 del 18 febbraio

2013

Sostituzione di impianti di climatizzazione inver- 30.000 euro (65% di 46.153,84 euro)

nale, integrale o parziale, con impianti dotati di

caldaie a condensazione con efficienza almeno

pari alla classe A di prodotto prevista dal regola-

mento delegato (UE) n. 811/2013 del 18 febbraio

2013 e contestuale installazione di sistemi di

termoregolazione evoluti

Sostituzione di impianti di climatizzazione in- 30.000 euro (65% di 46.153,84 euro)

vernale, integrale o parziale, con impianti dotati

di caldaie a condensazione, con impianti con

pompe di calore ad alta efficienza o con impianti

geotermici a bassa entalpia (comma 347)

Sostituzione di scaldacqua tradizionali con scal- 30.000 euro (65% di 46.153,84 euro)

dacqua a pompa di calore dedicati alla produzio-

ne di acqua calda sanitaria

Sostituzione degli impianti di climatizzazione 30.000 euro (65% di 46.153,84 euro)

invernale con impianti dotati di apparecchi

ibridi, costituiti da pompa di calore integrata con

caldaia a condensazione, assemblati in fabbrica

ed espressamente concepiti dal fabbricante per

funzionare in abbinamento tra loro

Acquisto e posa in opera di micro-cogeneratori 100.000 (65% di 153.846,15 euro)

in sostituzione di impianti esistenti (a condizione

che producano un risparmio di energia primaria

come definito dal DM 4 agosto 2011 pari almeno

al 20%)

Acquisto e posa in opera di impianti dotati di 30.000 euro (50% di 60.000 euro)

generatori di calore alimentati da biomasse

combustibili per la sostituzione di impianti di

climatizzazione invernale

>>

133. INTERVENTI AGEVOLATI

>>

143. INTERVENTI AGEVOLATI

>>

154. ADEMPIMENTI

I contribuenti persone fisiche, non titolari di reddito d’impresa (persone fisiche,

enti non commerciali, esercenti arti e professioni) devono pagare le spese mediante

bonifico bancario o postale. Nel bonifico vanno indicati: la causale del versamento;

il codice fiscale del beneficiario della detrazione; il numero di partita Iva o il codice

fiscale del soggetto a favore del quale è effettuato il bonifico (professionista o

impresa che ha effettuato i lavori).

Con la Risoluzione 9/E/2017 l’Agenzia delle Entrate ha precisato che sono validi, ai

fini della detrazione, anche i bonifici effettuati tramite conti aperti presso gli “istituti

di pagamento”, cioè imprese diverse dalle banche, autorizzate dalla Banca d’Italia

a prestare servizi di pagamento. Gli istituti di pagamento devono assolvere tutti gli

adempimenti riguardanti il versamento della ritenuta d’acconto, la certificazione

della stessa (tramite modello CU) e la trasmissione della dichiarazione (modello 770).

I contribuenti titolari di reddito di impresa sono esonerati dall’obbligo di pagamento

mediante bonifico bancario o postale.

Sui bonifici versati alle imprese che hanno realizzato gli interventi viene operata una

ritenuta d’acconto dell’8%. La base di calcolo su cui operare la ritenuta è l’importo

del bonifico diminuito dell’Iva.

Gli oneri di urbanizzazione corrisposti ai Comuni possono essere pagati anche con

strumenti diversi dal bonifico. Nel caso in cui si scelga di utilizzare il bonifico, non

viene applicata la ritenuta d’acconto (Risoluzione 3/E del 4 gennaio 2011 dell’Agenzia

delle Entrate).

4.1 Documenti da Per fruire dell’agevolazione è necessario acquisire:

acquisire

L’asseverazione di un tecnico abilitato

Deve attestare la rispondenza dell’intervento ai requisiti tecnici richiesti e può

essere compresa in quella di conformità al progetto delle opere realizzate che

il direttore dei lavori presenta al Comune ai sensi dell’art. 8, comma 2, del Dlgs

192/2005, e ss.mm.ii.

Se sullo stesso edificio vengono eseguiti più interventi, l’asseverazione può avere

carattere unitario e fornire in modo complessivo i dati e le informazioni richiesti.

Per finestre comprensive di infissi, pannelli solari, caldaie a condensazione di

potenza nominale del focolare inferiore a 100 Kw, pompe di calore di potenza

elettrica assorbita minore di 100 KW e sistemi di dispositivi multimediali,

l’asseverazione può essere sostituita da una certificazione fornita dal produttore.

Dall’11 ottobre 2009, l’asseverazione del tecnico abilitato può essere sostituita dalla

>>

164. ADEMPIMENTI

dichiarazione resa dal direttore dei lavori (D.M. 6 agosto 2009). Inoltre, nelle ipotesi

di autocostruzione dei pannelli solari, è sufficiente l’attestato di partecipazione a un

apposito corso di formazione.

L’Attestato di Prestazione Energetica (APE)

È finalizzato ad acquisire i dati relativi all’efficienza energetica dell’edificio e deve

essere redatto, da un tecnico non coinvolto nei lavori, dopo l’esecuzione degli

interventi.

L’APE non è richiesto per i seguenti interventi:

- sostituzione di finestre comprensive di infissi in singole unità immobiliari e

installazione di pannelli solari per la produzione di acqua calda (per questi interventi

non è più richiesto l’allegato E firmato dal tecnico abilitato, ma solo l’allegato F a

firma del richiedente);

- sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a

condensazione e contestuale messa a punto del sistema di distribuzione;

- acquisto e posa in opera delle schermature solari;

- sostituzione di impianti di climatizzazione invernale con impianti dotati di

generatori di calore alimentati da biomasse combustibili;

acquisto e installazione di dispositivi multimediali.

La scheda informativa relativa agli interventi realizzati

Deve contenere i dati identificativi del soggetto che ha sostenuto le spese, della

struttura oggetto dell’intervento, i parametri per l’identificazione della tipologia

di intervento eseguito, il risparmio annuo di energia primaria previsto, gli oneri

economici sostenuti per l’intervento e per le spese professionali. Deve essere

redatta secondo lo schema di cui all’Allegato E del DM 19 febbraio 2007 o - in caso

di sostituzione di finestre comprensive di infissi in singole unità immobiliari e di

installazione di pannelli solari - all’Allegato F dello stesso DM.

Occorre poi trasmettere all’ENEA, entro 90 giorni dalla fine dei lavori, attraverso il

sito internet www.acs.enea.it, ottenendo ricevuta informatica:

1. le informazioni contenute nell’attestato di prestazione energetica attraverso

l’allegato A al DM 19 febbraio 2007;

2. la scheda informativa attraverso l’allegato E o F al DM 19 febbraio 2007.

Solo se la complessità dei lavori eseguiti non trova adeguata descrizione negli

schemi forniti dall’ENEA, è consentito l’invio tramite raccomandata, con ricevuta

semplice, all’indirizzo: “ENEA – Dipartimento ACS, Via Anguillarese, 301 – 00123

>>

174. ADEMPIMENTI

Santa Maria di Galeria (Roma)”, specificando il riferimento “Detrazioni fiscali -

Riqualificazione energetica – Anno …”.

Il termine per l’invio all’ENEA dei documenti decorre dalla data del “collaudo” dei

lavori, a nulla rilevando il momento di effettuazione dei pagamenti (Risoluzione

244/E/2007 dell’Agenzia delle Entrate). Nel caso di interventi per i quali non è

previsto il collaudo, come la sostituzione di finestre, la data di fine lavori può essere

provata con altra documentazione emessa da chi ha eseguito i lavori o dal tecnico

che compila la scheda informativa; non è invece ammessa l’autodichiarazione del

contribuente (Circolare 21/E/2010 dell’Agenzia delle Entrate).

Oltre i 90 giorni dalla fine dei lavori, eventuali errori commessi nella compilazione

della scheda informativa destinata all’ENEA possono essere rettificati. Il

contribuente può correggere il contenuto della scheda inviando telematicamente

una nuova comunicazione, che annulli e sostituisca la precedente. La rettifica dovrà

comunque essere inviata entro il termine di presentazione della dichiarazione dei

redditi nella quale la spesa può essere portata in detrazione.

4.1 Documenti da Tutti i soggetti che intendono avvalersi del beneficio devono conservare la seguente

documentazione:

conservare

- il certificato di asseverazione redatto da un tecnico abilitato;

- l’attestato di prestazione (o qualificazione) energetica (ove richiesto);

- la ricevuta di invio tramite internet (o per raccomandata postale) dell’attestato di

prestazione (o qualificazione) energetica;

- la ricevuta del bonifico bancario o postale (i soggetti non titolari di reddito

d’impresa);

- le fatture e le ricevute fiscali che comprovano le spese sostenute.

>>

185. NORMATIVA DI RIFERIMENTO

L’art. 1, commi 344-349, della Finanziaria 2007 (Legge 296/2006) ha introdotto una detrazione

d’imposta del 55% delle spese sostenute a partire dal 1° gennaio 2007 per la realizzazione di interventi

volti al contenimento dei consumi energetici degli edifici esistenti.

Il DM 19 febbraio 2007 ha dettagliato gli interventi per i quali spetta la detrazione e la procedura per

richiederla.

La Circolare 36/E del 31 maggio 2007 dell’Agenzia delle Entrate ha fornito chiarimenti sulla detrazione:

beneficiari, edifici interessati, interventi agevolati, adempimenti, spese detraibili, ecc.

Il DM 26 ottobre 2007 ha ampliato la definizione di tecnico abilitato al rilascio dell’asseverazione,

dell’attestato di certificazione o qualificazione energetica e della scheda informativa; ha previsto la

possibilità, in caso di più interventi sullo stesso immobile, di produrre un solo attestato di certificazione

o qualificazione energetica e una sola scheda informativa relativa ai lavori realizzati; ha chiarito i requisiti

tecnici che i pannelli solari devono avere per essere ammessi all’agevolazione.

L’art. 1, commi 20-24, della Finanziaria 2008 (Legge 244/2007) ha prorogato l’agevolazione al 31

dicembre 2010; ha corretto la tabella delle trasmittanze per le strutture opache orizzontali rendendo

operativa l’agevolazione anche per coperture e pavimenti; ha eliminato l’obbligo di redigere l’attestato

di qualificazione (o certificazione) energetica per l’installazione di finestre comprensive di infissi e di

pannelli solari termici; ha esteso la detrazione alla sostituzione dell’impianto di climatizzazione invernale

non a condensazione, e alla sostituzione integrale dell’impianto di climatizzazione invernale con pompe

di calore ad alta efficienza e con impianti geotermici a bassa entalpia.

Il DM 11 marzo 2008 ha fissato i nuovi valori limite di fabbisogno energetico e di trasmittanza termica

da rispettare - dal 1° gennaio 2008 e dal 1° gennaio 2010 - per accedere alla detrazione del 55% per gli

interventi di “riqualificazione globale” e per quelli relativi alle strutture opache verticali, orizzontali e alle

finestre.

Il DM 7 aprile 2008, intervenendo sul precedente DM 19 febbraio 2007, ha aggiornato al 2010 le

disposizioni, in attuazione della Finanziaria 2008, e ha apportato alcune modifiche ai requisiti da

rispettare per fruire delle detrazioni. Ha disposto che gli interventi realizzati a partire dal periodo

d’imposta in corso al 31 dicembre 2008 devono avere l’indice di prestazione energetica per la

climatizzazione invernale e la trasmittanza termica non superiori ai valori definiti dal DM 11 marzo

2008; ha introdotto la scheda informativa per interventi di sostituzione di finestre comprensive di

infissi in singole unità immobiliari e l’installazione di pannelli solari, e la procedura semplificata per la

determinazione dell’indice di prestazione energetica per la climatizzazione invernale dell’edificio.

La Legge 2/2009, di conversione del Decreto Anticrisi (DL 185/2008), ha introdotto l’obbligo di inviare

apposita comunicazione all’Agenzia delle Entrate; per le spese sostenute a decorrere dal 1° gennaio

2009 la detrazione dall’imposta lorda deve essere ripartita in cinque rate annuali di pari importo.

Il Provvedimento del 6 maggio 2009 dell’Agenzia delle Entrate ha disciplinato i termini e le modalità

per l’invio della comunicazione (introdotta dal DL 185/2008) da inviare per lavori che proseguono oltre il

periodo d’imposta, qualora le spese siano state sostenute a cavallo di più di un periodo d’imposta.

L’articolo 31, comma 1, della Legge 99/2009, entrata in vigore il 15 agosto 2009, ha eliminato l’obbligo di

redigere l’attestato di qualificazione energetica per usufruire della detrazione del 55% per la sostituzione

di impianti termici con caldaie a condensazione, pompe di calore o impianti geotermici, prevista dal

comma 347 della Finanziaria 2007.

Il DM 6 agosto 2009, in vigore dall’11 ottobre 2009, ha semplificato le procedure e ridotto gli

>>

195. NORMATIVA DI RIFERIMENTO

adempimenti amministrativi a carico dei contribuenti. Tra le altre cose, l’asseverazione di un tecnico

abilitato può essere esplicitata nella relazione attestante la rispondenza alle prescrizioni per il

contenimento del consumo di energia degli edifici e relativi impianti termici, prevista dall’art. 28, comma

1, della legge 10/1991.

Con il provvedimento del 21 dicembre 2009, l’Agenzia delle Entrate ha approvato le specifiche

tecniche per la trasmissione della comunicazione telematica relativa ai lavori che proseguono oltre il

periodo d’imposta. Il servizio di invio telematico della comunicazione è attivo dal 4 gennaio 2010.

Il DM 26 gennaio 2010, aggiornando il DM 11 marzo 2008, ha modificato i limiti di trasmittanza termica

dei serramenti necessari, dal 2010, per accedere alle detrazioni fiscali del 55%.

Il DL 78/2010 “Misure urgenti per la stabilizzazione finanziaria e la competitività economica”, convertito

nella Legge n. 122 del 30 luglio 2010, ha introdotto, a decorrere dal 1° luglio 2010, una ritenuta d’acconto

del 10% sui bonifici versati dai clienti che usufruiscono della detrazione alle imprese che hanno realizzato

gli interventi.

La Legge di Stabilità per il 2011 (Legge 220/2010) ha prorogato fino al 31 dicembre 2011 la detrazione

del 55%, e ha portato da cinque a dieci anni il periodo di detrazione delle spese.

Il DL 98/2011 “Disposizioni urgenti per la stabilizzazione finanziaria”, convertito nella Legge n. 111 del 15

luglio 2011, ha ridotto dal 10% al 4% la ritenuta d’acconto.

La Manovra Salva Italia (Legge 214/2011) ha prorogato la detrazione del 55% fino al 31 dicembre 2012

alle attuali condizioni e ha aggiunto agli interventi agevolabili la sostituzione di scaldacqua tradizionali

con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria.

Il Decreto Sviluppo (DL 83/2012) “Misure urgenti per la crescita del Paese”, convertito nella Legge

134/2012, ha prorogato la detrazione del 55% fino al 30 giugno 2013.

La Legge 90/2013 (di conversione del DL 63/2013 “Disposizioni urgenti per il recepimento della

Direttiva 2010/31/UE, sulla prestazione energetica nell’edilizia”), ha innalzato la percentuale di detrazione

dal 55% al 65%, ha prorogato l’agevolazione al 31 dicembre 2013 per i privati - e al 30 giugno 2014 per

interventi sulle parti comuni dei condomìni o su tutte le unità immobiliari del condominio - e l’ha estesa

agli interventi di adeguamento antisismico su prime case ed edifici produttivi situati in zona sismica 1 e 2.

La Legge di Stabilità 2014 (Legge 147/2013) ha prorogato l’agevolazione al 31 dicembre 2014 (30 giugno

2015 per i condomìni).

La Legge di Stabilità 2015 (Legge 190/2014) ha prorogato l’agevolazione al 31 dicembre 2015.

La Legge di Stabilità 2016 (Legge 208/2015) ha prorogato l’agevolazione al 31 dicembre 2016 e ha

previsto che i condòmini incapienti possano cedere la loro quota di detrazione alle imprese che

realizzano i lavori.

Il Provvedimento 43434 del 22 marzo 2016 dell’Agenzia delle Entrate ha disciplinato la cessione del

credito dal parte dei condòmini incapienti ai fornitori dei beni e dei servizi necessari alla realizzazione

degli interventi.

La Legge di Bilancio 2017 (Legge 232/2016) ha prorogato l’agevolazione al 31 dicembre 2017 per le

singole unità immobiliari. Per i condomìni, l’agevolazione è stata prorogata al 31 dicembre 2021, sono

stati introdotti bonus rafforzati, fino al 75%, ed è stata riconosciuta a tutti i condòmini, non solo agli

>>

205. NORMATIVA DI RIFERIMENTO

incapienti, , la possibilità di cessione del credito.

La Legge di Bilancio 2018 (Legge 205/2017) ha prorogato l’agevolazione riconosciuta alle singole unità

immobiliari al 31 dicembre 2018, riducendo le detrazioni per finestre, schermature solari e caldaie, ha

introdotto bonus rafforzati fino all’85% per i condomìni e ha esteso agli interventi sulle singole unità

immobiliari la possibilità di cessione del credito.

La Circolare 11/E/2018 dell’Agenzia delle Entrate ha regolato i meccanismi per la cessione del credito di

imposta corrispondente alla detrazione fiscale.

La Circolare 17/E/2018 dell’Agenzia delle Entrate ha aggiunto delle specifiche al meccanismo della

cessione del credito.

La Legge di Bilancio 2019 (Legge 145/2018) ha prorogato l’agevolazione riconosciuta alle singole unità

immobiliari al 31 dicembre 2019.

La detrazione viene proroga di anno in anno con le leggi di bilancio e resterà in vigore fino al 31

dicembre 2021.

Consulta lo speciale Ecobonus riqualificazione energetica

https://www.edilportale.com/news/ecobonus_riqualificazione_energetica

>>

21La presente Guida è frutto di una elaborazione della normativa

curata dalla redazione di Edilportale.com. Edilportale declina ogni

responsabilità per eventuali errori o inesattezze in essa contenuti

edilportale.comPuoi anche leggere