Global Economic Outlook - Poste Italiane

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

1 luglio 2021

Global Economic Outlook

Team Analisi di Mercato e Gestioni

Indirette (AMGI)

Orazio Di Miscia - Head of AMGI

orazioa.dimiscia@posteitaliane.it

Eletta Savarino - Senior Economist

eletta.savarino@posteitaliane.it

Luisa Spina - Quantitative Analyst

luisa.spina@posteitaliane.it

Paolo Andreozzi - Senior Economist

paolo1.andreozzi@posteitaliane.it

Scenario Macroeconomico Globale

Il miglioramento diffuso delle previsioni di crescita per il 2021 è fondamentalmente legato all’accelerazione

delle campagne vaccinali, che ha permesso il progressivo venir meno delle restrizioni, e all’entità del supporto

fiscale in particolare in USA.

Crescita: l’espansione procede trainata da USA e Cina. Entrambe le macro aree hanno recuperato i livelli di

PIL pre covid lungo la prima metà dell’anno. Per l’Europa, che ha sperimentato il mix peggiore di morti causati

dal covid e contrazione del PIL, il recupero della crescita pre Covid è stato relativamente più recente.

Inflazione: l’aumento diffuso degli ultimi trimestri è legato principalmente a fattori tecnici e temporanei

che persistono più delle attese ma che nel medio termine dovrebbero progressivamente a regredire. Lungo

il 2022 torneranno a prevalere componenti più strutturali legate alla produttività, alla capacità utilizzata, alla

chiusura dell’output gap. Queste manterranno l’inflazione USA oltre il target della Federal Reserve (FED),

mentre in Europa l’inflazione si manterrà su livelli inferiori al target della Banca Centrale Europea (BCE).

Politica monetaria: il supporto alla crescita assicurato dalle banche centrali contribuirà a rendere lo shock

del Covid meno permanente rispetto alla crisi finanziaria del 2008. Cruciali i prossimi mesi per la conferma

del consolidamento del ciclo economico e l’implementazione del Tapering a partire dalla FED; la BCE

focalizzata nel ricalibrare verso il basso il piano di acquisti. Le condizioni finanziarie rimarranno favorevoli e i

tassi bassi.

Politica fiscale: è l’elemento che maggiormente distanzia la gestione di quest’ultima crisi da quella post

crisi finanziaria globale, in cui l’impronta di politica fiscale è stata restrittiva. In Europa è atteso un

significativo aumento degli investimenti pubblici che potranno tornare verso i livelli pre covid e pre crisi del

debito; l’avvio, positivo, di Next Generation EU (NGEU) avrà un ruolo fondamentale. In USA “Bidenomics” si

concentra su welfare e infrastrutture.

I rischi principali rispetto allo scenario illustrato riguardano:

il potenziale impatto sulla crescita del diffondersi delle varianti;

l’avvio di un nuovo super ciclo delle materie prime i cui rincari degli ultimi mesi potrebbero

rappresentare solo il primo step di una tendenza rialzista destinata a durare nel tempo;

le scadenze elettorali in Europa, con esiti non scontati, che potrebbero alimentare incertezza;

gli attriti tra Russia e USA in tema di equilibri geo politici internazionali;

l’autocelebrazione della Cina come superpotenza mondiale e le tensioni sempre più forti con Taiwan.

Scenario globale sintesi delle previsioni (database Moody’s elaborazioni BPF Sgr)

Scenario centrale

2020 2021 2022 2023 2024 2025

PIL (%) -3.7 5.5 4.5 3.3 3.1 2.8

Prod. Ind. (%) -4.1 9 4.5 3 2.9 2.6

Disoccupazione (%) 6.5 6.6 6.3 6.3 6 6

Inflazione 2.7 3.8 3.3 3 2.9 2.7

Prezzi produzione -0.1 9.5 3.4 2.4 2.5 2.4

2| Banco Posta Fondi SGR| Economic Outlook 2021

Contenuti Scenario Macroeconomico Globale _________________________________________________ 2 Scenario Macroeconomico USA ____________________________________________________ 5 Petrolio e materie prime __________________________________________________________ 6 USA: sintesi delle previsioni _______________________________________________________ 7 Scenario Macroeconomico Euro zona _______________________________________________ 9 Europa: i tempi per il recupero dei livelli di PIL pre Covid_______________________________ 10 RRF, concepimento condizionalità e implementazione: effetti sulla sostenibilità fiscale ______ 11 Euro zona: sintesi delle previsioni _________________________________________________ 19 Scenario Macroeconomico Italia __________________________________________________ 21 NGEU: analisi dell’importanza delle riforme per la crescita _____________________________ 22 Il risparmio degli italiani: il miglioramento dello scenario non ridurrà la cautela delle famiglie 24 Italia: sintesi delle previsioni _____________________________________________________ 27 Bibliografia____________________________________________________________________ 28 3| Banco Posta Fondi SGR| Economic Outlook 2021

Economic Outlook USA

Scenario Macroeconomico USA

Crescita: Il PIL è tornato sui livelli pre Covid, la pandemia solo parzialmente sotto

controllo, l’inflazione, dopo la forte accelerazione, su un sentiero di crescita

relativamente più moderato. Nel 2022, nello scenario centrale, dovremmo assistere

ad un consolidamento dell’espansione favorito da una ulteriore iniezione di spesa

pubblica.

Mercato del lavoro: Migliorano solo lentamente le condizioni sul mercato del

lavoro pur in un contesto di elevata eterogeneità tra settori che crea crescenti

difficoltà di aggiustamento tra domanda in eccesso e offerta di lavoro limitata, e in

alcuni comparti pressioni sui salari.

Inflazione: L’accelerazione dell’inflazione, pur di natura temporanea, potrebbe

protrarsi ai prossimi trimestri. Anche lungo il 2022 assisteremo ad un’inflazione in

rialzo, ma, nello scenario centrale, non in grado di pesare sull’ancoraggio delle

aspettative tanto da modificare il percorso della politica monetaria.

Politica monetaria: Il consolidamento dei progressi relativi al ciclo economico,

permetterà nei prossimi mesi di implementare il Tapering*. Questa decisione non

ha un collegamento diretto con i tempi per la svolta sui tassi di interesse sebbene

abbia favorito uno slittamento verso l’alto delle previsioni sui rialzi a breve medio

temine

Politica fiscale: Il Senato degli Stati Uniti ha approvato il budget resolution da

3.500 miliardi di dollari, un pacchetto destinato a combattere il cambiamento

climatico, allargare l'assistenza sanitaria e potenziare l'istruzione, aumentando al

contempo le tasse sulle persone e le aziende più ricche.

Tasso di cambio euro/dollaro: Il tasso di cambio viene da un anno, il 2020, in

cui è passato da valori intorno a 1.10 a valori intorno a 1.20. Il persistere del

supporto monetario in entrambe le macro aree, unito ad una pianificazione dello

sforzo fiscale espansivo relativamente più incisiva in USA che in EU, dovrebbe

mantenere il tasso di cambio in trading range.

*Per Tapering, si intende il graduale rallentamento del ritmo di acquisto titoli da

parte delle Banche Centrali (noto come quantitative easing).

USA: sintesi delle previsioni (database Moody’s elaborazioni BPF Sgr)

Scenario centrale

2020 2021 2022 2023 2024 2025

PIL reale (%) -3.5 6.9 5 2.3 2.8 2.5

Prod. Ind. (%) -6.7 4.7 2.6 0.8 1.5 1.3

Disoccupazione (%) 2.8 5.4 3.7 3.5 3.7 4.0

Inflazione 1.2% 3.4 2.6 2.3 2.3 2.3

Debito/PIL (%) 123.6 124 112.5 113.2 111.8 110.1

Fed Funds 0.25 0.1 0.1 0.5 1.5 2.4

Tasso di cambio 1.14 1.18 1.20 1.26 1.28 1.28

Petrolio 43 65 63 63 64 66

5| Banco Posta Fondi SGR| Economic Outlook 2021

Petrolio e materie prime

Materie prime L’aumento del prezzo del petrolio degli ultimi trimestri fa parte di

un fenomeno più generale di aumento dei prezzi delle materie prime agricole,

metalli industriali e energia che ha caratterizzato il periodo delle riaperture post

pandemia. L’aumento più repentino del prezzo dei metalli rispetto al resto delle

materie prime è dovuto a quattro fattori principali: il rimbalzo dell’economia cinese;

il passaggio ad una energia più green; il recupero dei consumi nelle economie

avanzate.

Petrolio: Da inizio 2021 il prezzo del Brent è aumentato di oltre il 40% e di oltre il

280% dal minimo (19 dollari al barile circa) raggiunto la scorsa primavera in seguito

allo scoppio della pandemia che ha causato il temporaneo congelamento

dell'economia globale. La successiva ripresa della vita economica e sociale legata

anche all’accelerazione della campagna vaccinale ha favorito una forte ripresa dei

prezzi, sostenuta anche dall'OPEC+ che ha introdotto sanzioni di produzione per i

paesi che non rispettano le loro quote.

What if analysis: impatto di uno shock del prezzo del petrolio: abbiamo

ipotizzato il concretizzarsi di uno shock al rialzo sul prezzo del petrolio, rispetto allo

scenario base, a partire dal terzo trimestre 2021, quando, il costo per barile

potrebbe raggiungere i 100$ circa e successivamente intraprendere un lento e

progressivo percorso di normalizzazione. Questi i principali risultati:

La crescita subirebbe un impatto marginale, nell’ordine di una correzione

media dello 0.1% fino a Q3 2025, che verrebbe riassorbita lungo i successivi

10 anni.

L’inflazione al consumo subirebbe un aumento medio dello 0.7% per il primo

anno successivo allo shock, in riduzione allo 0.2% medio per il secondo anno,

per poi successivamente riallinearsi all’evoluzione del CPI dello scenario di

base

I prezzi alla produzione subirebbero l’aumento relativamente più consistente

nel breve periodo: circa 4 punti percentuali medi, in riassorbimento a partire

dal 2023.

What if analysis sintesi dei risultati (database Moody’s elaborazioni BPF Sgr)

Shock petrolio

2021 2022 2023 2024 2025

Petrolio 64.7 63.0 63.4 64.4 66.4

Petrolio shock 80.2 94.5 95.0 94.3 91.8

PPI 12.5 3.7 2.2 2.2 2.2

PPI shock 12.5 6.9 2.3 1.9 1.9

CPI 3.4 2.6 2.3 2.3 2.3

CPI Shock 3.8 3.2 2.4 2.3 2.2

6| Banco Posta Fondi SGR| Economic Outlook 2021

USA: sintesi delle previsioni

Crescita, inflazione, disoccupazione, politica monetaria (database Moody’s elaborazioni BPF Sgr)

Crescita (PIL reale) % Inflazione

2021 2022 2023 2021 2022 2023

BPF SGR 6.8 4.8 2.4 BPF SGR 2.7 2.4 2.3

Consensus 6.3 4.2 2.6 Consensus 3.9 2.8 2.5

Fed 7 3.3 2.4 Fed 3.4 2.1 2.2

Media 6.7 4.1 2.5 Media 3.3 2.4 2.3

Disoccupazione % Politica monetaria

2021 2022 2023 2022 2023 2024

BPF SGR 5.4 3.7 3.5 BPF SGR 0.1 0.5 1.5

Consensus 5.4 4.1 3.8 Consensus 0.2 1.1 2.5

Fed 4.5 3.8 3.5 Fed 0.1 0.6 2.5

Media 5.1 3.9 3.6 Media 0.1 0.7 2.2

7| Banco Posta Fondi SGR| Economic Outlook 2021

Economic Outlook Eurozona 8| Banco Posta Fondi SGR| Economic Outlook 2021

Scenario Macroeconomico Euro zona

Crescita: Migliorano le previsioni per il breve medio termine. Il controllo efficiente

della diffusione della variante delta potrebbe consentire un ulteriore

consolidamento della crescita prospettica.

Mercato del lavoro: le condizioni per un miglioramento più strutturale si

concretizzeranno solo molto lentamente. Nel 2022 la disoccupazione sarà ancora

superiore ai livelli pre-Covid.

Inflazione: L’aumento dell’inflazione continuerà ancora per i prossimi mesi

sostenuto principalmente da fattori temporanei. Lungo il 2022 la fiammata

inflazionistica svanirà totalmente, lasciando spazio ad una correzione verso il basso

su livelli distanti dal target.

Politica monetaria: La BCE, focalizzata nell’assicurare condizioni finanziarie

favirevoli, rivede al rialzo le proiezioni di crescita e inflazione e implementa una

ricalibrazione del PEPP. La review della stategia di politica monetaria ha agganciato

la forward guidance sui tassi ad un obiettivo simmetrico del 2% per l’inflazione,

lasciando all’interpretazione del Consiglio quanta tolleranza esprimere nei confronti

delle deviazioni da tale livello.

Politica fiscale: La crisi pandemica ha avuto un diverso impatto sugli Stati

membri dell’Eurozona, dovuto principalmente alle differenze nella composizione

settoriale iniziale delle rispettive economie. La politica fiscale ha svolto un ruolo

compensativo sempre più coordinato e diretto a livello europeo.

Euro zona: sintesi delle previsioni (database Moody’s elaborazioni BPF Sgr)

Scenario centrale

2020 2021 2022 2023 2024 2025

PIL reale (%) -6.7 3.5 3.9 2.5 2.2 1.8

Prod. Ind. (%) -8.5 9.7 5.4 3.4 2.5 2

Disoccupazione (%) 8 8.4 8.5 8.1 7.8 7.6

Inflazione 0.25 2 1.1 1.1 1.3 1.6

Debito/PIL (%) 96.2 98.9 97.8 96.3 94.5 92.6

ECB Refi. rate 0 0 0 0 0 0.4

Tasso di cambio 1.14 1.18 1.20 1.26 1.28 1.28

9| Banco Posta Fondi SGR| Economic Outlook 2021

Europa: i tempi per il recupero dei livelli di PIL pre Covid

L’Europa, la più impattata dalla crisi, si sta avvicinando pur in maniera non

uniforme ai livelli di PIL pre covid supportata dal dispiegarsi degli effetti propulsivi

delle misire di sostegno monetarie e fiscali. Nello scenario centrale anche il livello

di trend del PIL (ovvero il livello che avrebbe raggiunto in assenza dello shock del

Covid, stimato utilizzando un tasso di crescita medio relativo all’ultimo ciclo

economico) non sarà raggiunto in maniera uniforme all’interno della nostra macro

area.

Sintesi dei principali risultati (database Moody’s elaborazioni BPF Sgr)

PIL 2022 2023 2024 2025 2026 2027

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1

Italia

Germania

Francia

Spagna

Eurozona

Recupero del PIL pre Covid

Recupero del PIL di trend

Recupero del PIL potenziale

10| Banco Posta Fondi SGR| Economic Outlook 2021Recovery and Resilience Facility (RRF), concepimento

condizionalità e implementazione: effetti sulla

sostenibilità fiscale

ll Recovery and Resilience Facility (RRF), il fulcro di NGEU, così come altri strumenti

istituiti di recente dall’Europa si basa su un principio chiave che lo rende

politicamente fattibile: le risorse vengono prese in prestito insieme e le decisioni

di spesa vengono prese insieme. Sebbene non paragonabile in termini di entità di

esborso alle operazioni di QE della BCE, l’RRF è stato comunque disegnato per

supportare in maniera decisiva la ripresa in particolare nel prossimo biennio per i

paesi più impattati dalla crisi. Anche assumendo che l’implemetazione dell’RRF in

termini di investimenti e riforme rispecchi la tabella di marcia disegnata

dall’Europa, non è affatto scontato che tutto questo porti ad una discesa

“sufficientemente veloce” del rapporto debito/PIL.

Verosimilmente, secondo la Commissione, l’effetto combinato delle maggiori

entrate derivanti dalla maggiore crescita e del risparmio di interessi per il minor

debito, legato ad una spesa primaria che cresce ma in maniera inferiore al PIL

dovrebbe spingere il rapporto nei prossimi 15 anni su una traiettoria di significativo.

Sulla base di tutte queste considerazioni, tenuto conto dell’evoluzione di deficit,

debito, e delle prospettive di crescita a breve medio termine dei singoli paesi Paesi

sono state stimate le traiettorie di rientro del rapporto debito PIL nei prossimi 15

anni intercettando il punti di recupero del livello pre covid.

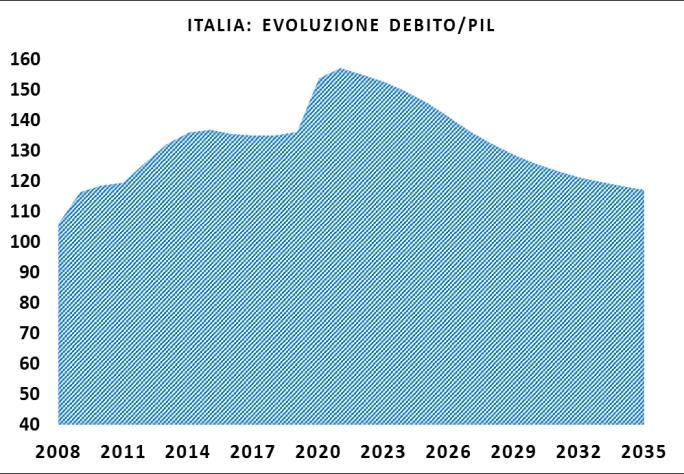

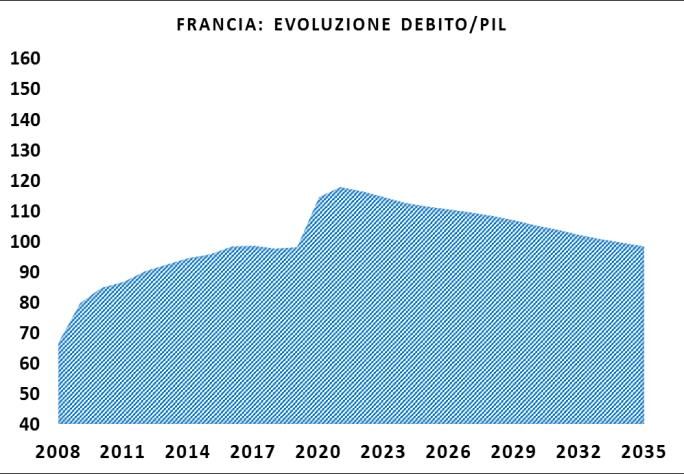

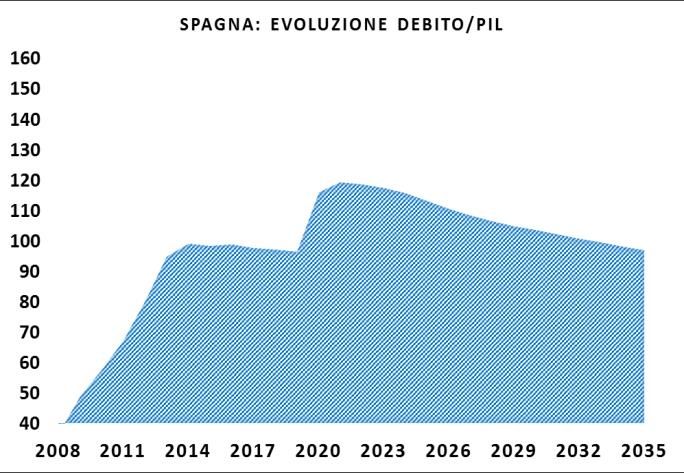

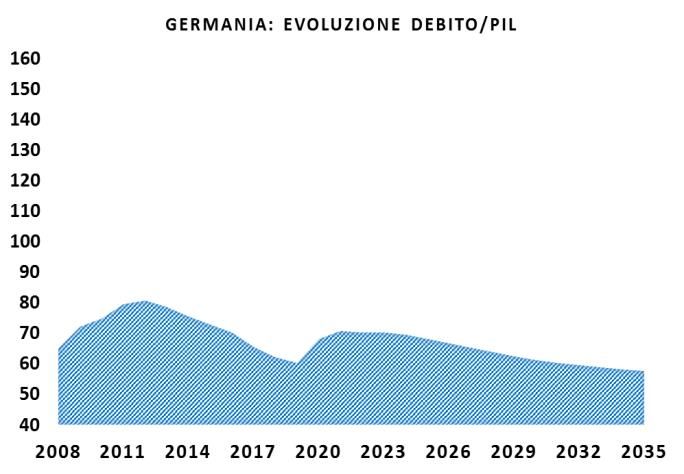

Euro zona: evoluzione di Debito/PIL nei principali paesi (database Moody’s elaborazioni BPF Sgr)

Evoluzione del Debito/PIL

11| Banco Posta Fondi SGR| Economic Outlook 2021Evoluzione del rapporto Debito/PIL in uno scenario di miglioramento della crescita e contenimento della spesa primaria

Recupero del livello di debito/PIL pre-Covid (database Moody’s elaborazioni BPF Sgr)

Debito/PIL 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035

Italia 136 117

Germania 60 57

Francia 98

Spagna 96

Eurozona 84 79

USA 104 100

Recupero Debito/PIL pre covid

Target LP

12| Banco Posta Fondi SGR| Economic Outlook 2021Un primo confronto tra NGEU e Bidenomics Finanziamento: il finanziamento degli interventi previsti dalla NGEU è a debito, il cui rimborso è previsto tra il 2028 e il 2058; le nuove proposte del Presidente Biden, AJP e AFP sarebbero in larga parte coperte con aumenti dell’imposizione fiscale, sebbene con un certo ritardo temporale. Tempi di realizzazione: gli interventi risultano solo parzialmente sovrapponibili: in Europa dovrebbero essere completati entro il 2026, mentre negli Stati Uniti, sebbene una quota rilevante dell’extra-deficit potrebbe essere concentrato nel prossimo quinquennio, i piani di investimento avrebbero un orizzonte più lungo (8- 10 anni). Composizione: NGEU è in larga parte composto da investimenti e da riforme strutturali; i programmi dell’Amministrazione Biden dedicherebbero ingenti risorse all’ampliamento del welfare state (tipologie di interventi cui è solitamente associato un moltiplicatore fiscale* più contenuto rispetto a quello degli investimenti). Nel biennio 2020-21 la politica di bilancio statunitense è risultata decisamente più espansiva rispetto a quella europea, avendo privilegiato interventi diretti a sostegno di famiglie e imprese piuttosto che garanzie. Tali differenze sono in parte dipese dal fatto che, nell’ordinamento americano, alcuni stabilizzatori automatici sono meno generosi rispetto a quelli europei (come l’indennità di disoccupazione, rifinanziata dal Congresso in più occasioni) o del tutto assenti, come la cassa integrazione. Sulla base delle informazioni disponibili, in prospettiva la politica di bilancio nell’area dell’euro appare però destinata ad assumere un’intonazione più espansiva rispetto a quella statunitense, dove il grande volume di risorse che dovrebbero essere movimentate affianca alla finalità di stimolo aggregato quella redistributiva. Tempi e modalità: gli investimenti in infrastrutture, come quelli finanziati dal NGEU, favoriscono l’attività economica nel medio-lungo periodo. Le opere pubbliche necessitano di tempo per essere ultimate, per innalzare il capitale pubblico e per esercitare un effetto positivo sulla produttività dei fattori privati. C’è però da aggiungere che nelle circostanze attuali di ampia capacità lavorativa inutilizzata e bassi tassi di interesse, l’effetto di stimolo della domanda esercitato dagli investimenti pubblici può essere particolarmente efficace nel sostenere l’attività economica anche su orizzonti più brevi, da uno a tre anni. Negli Stati Uniti occorrerà inoltre tenere conto dei tempi di rimodulazione delle entrate e delle uscite. In generale, infatti, l’effetto negativo della più elevata imposizione fiscale tende a manifestarsi prima di quello positivo della maggiore spesa pubblica. *In macro economia il moltiplicatore è un concetto connesso a fenomeni diversi. Il moltiplicatore fiscale determina la variazione del reddito indotta dalla variazione della spesa pubblica consentendo così di misurare l'efficacia della politica fiscale. 13| Banco Posta Fondi SGR| Economic Outlook 2021

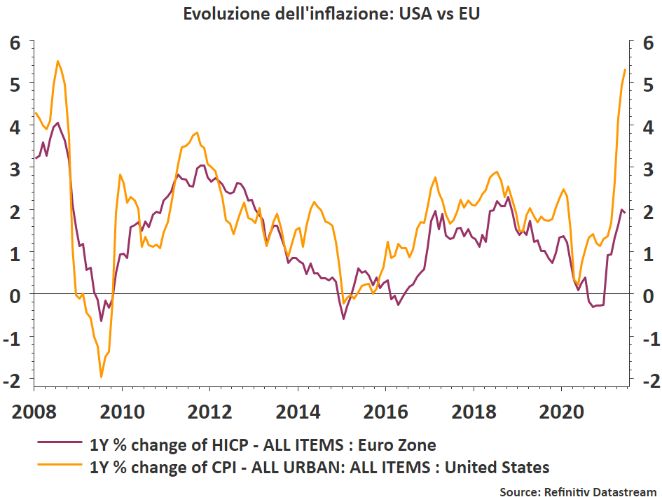

Le tendenze dell’inflazione Nel primo semestre del 2021 l’inflazione è aumentata sensibilmente sia in Europa, dove è tornata sui livelli pre covid, che in USA dove ha portato il trend dei prezzi ben al di sopra dei livelli pre crisi, superando le previsioni della FED, e non accenna a stabilizzarsi. Un’accelerazione transitoria dell’inflazione è normale nelle prime fasi di ripresa, soprattutto, come abbiamo spiegato, alla luce dell’impennata dei prezzi di energia e materie prime e dei colli di bottiglia formatisi in vari settori. Tuttavia, se l’inflazione USA dovesse superare le aspettative troppo e troppo a lungo, allora la Fed potrebbe modificare la forward guidance e questo potrebbe avere effetti anche sulla politica monetaria europea. L’accelerazione dell’inflazione osservata nella prima metà del 2021 non è stata uniforme: da gennaio a giugno 2021, l’incremento dell’indice dei prezzi nell’Area Euro (+2,6%, +5,2% annualizzato) ha riportato i prezzi in linea con il trend pre-Covid. Negli Stati Uniti lo stesso indice è aumentato del 4,7% nei sei mesi (+9,7% annualizzato), portando i prezzi sensibilmente al di sopra del trend pre-crisi. L’aumento dei prezzi USAdel 2021 è molto più marcato di quello avvenuto dopo la crisi del 2007-2008, che aveva portato il livello dei prezzi solo marginalmente al di sopra del trend pre-crisi. Il rialzo corrente dell’inflazione è legato, come abbiamo visto, alle previsioni sui costi (derivanti dalle materie prime, dai beni intermedi …). La diversa intensità del rialzo dell’inflazione all’interno delle macro aree USA ed Europa deriva in primis la differente intensità della crisi economica scatenata dal covid (che ha causato un calo del Pil reale nel 2020 del -3,5% in USA contro il -6,5% dell’Europa), cui si aggiunge la dimensione dello stimolo fiscale definitivamente maggiore negli USA (che hanno sperimentato un aumento del deficit tra il 2019 e il 2021 di quasi 10 punti di Pil, contro i 7 punti nell’Area Euro). Nonostante queste differenze, però, nel 2021 l’inflazione ha superato il target del 2% delle banche centrali sia in USA che in Europa. In teoria, quando l’inflazione supera in modo rilevante e persistente le previsioni delle banche centrali e le aspettative di famiglie e imprese, queste ultime rivedono a rialzo le aspettative future, generando ulteriore inflazione. Per ora questo rischio non si è materializzato, dato che mancano segnali di rialzo delle aspettative inflattive di medio e lungo periodo (ad esempio, il rendimento dei titoli di Stato americani a lunga scadenza, pur crescendo nell’ultimo anno, è rimasto storicamente basso). Tuttavia il concretizzarsi di una spirale inflazionistica costringerebbe le banche centrali a rivedere la forward guidance quindi la gestione degli acquisti di titoli sui mercati e dei tassi d’interesse. L’evoluzione dell’inflazione (database Datastream elaborazioni BPF Sgr) 14| Banco Posta Fondi SGR| Economic Outlook 2021

E’ proprio il cambiamento dell’atteggiamento delle banche centrali nei confronti del fenomeno

inflazionistico uno degli aspetti che maggiormente contribuisce a distanziare lo scenario di medio termine

sull’inflazione rispetto al decennio passato. Mentre infatti nei cicli economici passati le autorità monetarie

hanno sempre cercato di prevenire l’inflazione frenando in anticipo le spinte sui prezzi, ben prima della

chiusura dell’output gap, oggi l’obiettivo è tornare a crescere accettando al contempo che anche l’inflazione

possa sperimentare un periodo di permanenza sopra il target. La fase di sperimentazione dei limiti della

crescita e della resistenza al surriscaldamento non implica necessariamente che il fenomeno di aumento

dell’inflazione strutturale sia imminente, ma che si potrebbe concretizzare nel medio lungo termine.

Dalla fine dell’anno scorso la FED ha introdotto un “average inflation targeting*” con cui si impegna a

tollerare un periodo di inflazione superiori al 2% a compensazione di periodi precedenti in cui l’inflazione è

rimasta sotto il target. Resta indefinito quanto a lungo la FED puo accetterà uno scenario del genere. In tale

scenario il rischio più grande è che questa incertezza si rifletta in un circolo vizioso di maggiori aspettative di

inflazione che alimentano quella corrente la qualle a sua volta alimenta le aspettative. Il tutto rafforzato dalla

spinta del piano fiscale espansivo messo in atto dall’Amministrazione Biden. Quindi da un lato la FED ha la

necessità di dimostrare che l’inflation targeting è credibile; dall’altro c’è il rischio che lo scenario sui prezzi

diventi incandescente e le aspettative si avvitino al rialzo cone la FED che, perdendo il controllo delle

aspettative si vedrebbe costretta a rialzare in anticipo i tassi causando una potenziale contrazione

dell’economia con una serie di effetti indiretti anche sulle altre macro aree.

Anche la BCE ha recentamente concluso la revisione della strategia di politica monetaria che ha avuto tra i

temi principali la rimodulazione del target di inflazione al 2% che da ora in poi verrà considerato simmetrico

quindi con gli scostamenti al rialzo e al ribasso ugualmente indesiderati. Ciò implica che anche in seno alla

BCE verranno necessariamente tollerati temporanei, moderati, scostamenti simmetrici dal target lasciando

all’interpretazione del consiglio direttivo quanta tolleranza esprimere nei confronti delle deviazioni

dell’inflazione dal 2%. Tutto lascia pensare che gli scostamenti accettati dall BCE saranno con tutta probabilità

meno consistenti e meno duraturi di quelli tollerati dalla FED laciando alla BCE minori margini di manovra.

Detto questo, occorre distinguere tra Area Euro e Stati Uniti.

- Nell’Area Euro l’inflazione degli ultimi sei mesi ha riportato il livello dei prezzi sul trend del periodo

pre-crisi. Da qui in poi, quindi, i prezzi potrebbero riprendere a crescere secondo il più moderato

trend di lungo periodo. In effetti, a maggio e giugno l’inflazione mensile in Europa è rallentata, anche

in Germania.

- negli Stati Uniti, nonostante i prezzi abbiano già superato il livello coerente con il trend pre-crisi,

l’inflazione continua a salire oltre le attese (giugno ha fatto segnare la variazione mensile più ampia

dal 2008, 0.5%, che ha portato il tendenziale a 5.4%) e non ci sono segni di stabilizzazione.

Le aspettative a medio termine sull’inflazione (database Datastream elaborazioni BPF Sgr)

15| Banco Posta Fondi SGR| Economic Outlook 2021Nonostante il rialzo dei prezzi in USA sia ancora in gran parte da atribuire ad “effetti speciali post pandemia” (il ribmalzo della domada di auto usate che rappresenta curca 1/3 della variazione totale dell’indice headline, insieme ad aumenti nei trasporti, nel prezzo degli alberghi e della ristorazione, contro una maggiore moderazione di affitti e sanità) sono in molti a pensare che tale fenomeno stia andando oltre quello che sarebbe giustificato da un normale “rimbalzo” post recessione -scarsità dei beni finali e beni intermedi, e/o aggiustamento dei prezzi dei servizi rimasti bloccati dalla pandemia - riflettendo invece politiche macroeconomiche eccessivamente espansive. A questo punto appare quindi difficile che negli Stati Uniti l’inflazione a fine anno si collochi al livello previsto dalla Fed (+3,4 %), visto che questo richiederebbe una riduzione dei prezzi nel secondo semestre. Tutto questo potrebbe portare ad un cambiamento della forward guidance da parte della FED: è lo stesso Powell a riconoscere che l’inflazione è stata un po’ più alta e un po’ più persistente di quanto atteso dalla FED. Nonostante quindi le autorità ribadiscano di considerare l’attuale fenomeno di overshooting transitorio, considerano la possibilità di un errore di valutazione: la FED infatti è “a disagio” con un’inflazione a questi livelli e ansiosa di vederla recedere, e non esiterebbe ad aggiustare la stance di politica monetaria nel caso in cui il sentiero di inflazione o delle aspettative di inflazione di lungo termine si muovesse in maniera persistente al di la dei livelli coerenti con l’obiettivo. Tutto questo potrebbe avere effetti indiretti in Europa, nella misura in cui portasse a un apprezzamento del dollaro sull’euro, il che renderebbe più probabile un aumento dei tassi di interesse anche in Europa. * L'inflation targeting è una strategia di politica monetaria secondo la quale la banca centrale definisce un tasso di inflazione obiettivo, 2, e quindi tenta di mantenere l'inflazione effettiva intorno ad esso. Con l’Average inflation Targeting la banca centrale non punta più, ad ottenere un’inflazione - misurata dalla variazione annuale dell’indice, generale e non più core, delle spese per consumo personali - del 2%, ma «un’inflazione pari in media al 2% nel tempo». Il 2% non è più un tetto ma il punto di riferimento neu confronti delle variazioi superiori o inferiori al target. 16| Banco Posta Fondi SGR| Economic Outlook 2021

Inflazione: sintesi delle previsioni per USA ed Euroa zona (database Moody’s elaborazioni BPF Sgr) 17| Banco Posta Fondi SGR| Economic Outlook 2021

Evoluzione attesa dell’inflazione in Euro zona e in USA (database Moody’s elaborazioni BPF Sgr)

Eurozona Eurozona

Downside Central Upside Downside Central Upside

2020 0.3 0.3 0.3 2021Q3 1.6 2.5 3.2

2021 1.4 2.0 2.5 2021Q4 1.1 2.6 3.7

2022 -1.2 1.2 2.4 2022Q1 -0.9 1.4 2.8

2023 0.1 1.1 1.4 2022Q2 -1.6 1.1 2.8

2024 0.7 1.3 1.3 2022Q3 -1.3 1.0 2.1

2025 1.4 1.6 1.6 2022Q4 -0.8 1.1 1.9

USA USA

Downside Central Upside Downside Central Upside

2020 1.2 1.2 1.2 2021Q3 3.1 3.8 4.2

2021 2.9 3.4 3.7 2021Q4 2.4 3.8 4.4

2022 0.8 2.6 3.3 2022Q1 1.3 3.5 4.4

2023 1.9 2.3 2.3 2022Q2 0.2 2.5 3.4

2024 2.2 2.3 2.3 2022Q3 0.6 2.4 2.9

2025 2.7 2.3 2.3 2022Q4 1.2 2.3 2.6

Euro zona vs USA Euro zona VS USA

Europa USA Europa USA

2020 0.3 1.2 2021Q3 2.5 3.8

2021 2.0 3.4 2021Q4 2.6 3.8

2022 1.2 2.6 2022Q1 1.4 3.5

2023 1.1 2.3 2022Q2 1.1 2.5

2024 1.3 2.3 2022Q3 1.0 2.4

2025 1.6 2.3 2022Q4 1.1 2.3

18| Banco Posta Fondi SGR| Economic Outlook 2021Euro zona: sintesi delle previsioni

Crescita, inflazione, disoccupazione, politica monetaria (database Moody’s elaborazioni BPF Sgr)

Crescita (PIL reale) % Inflazione (CPI Headline)

2021 2022 2023 2021 2022 2023

BPF SGR 3.6 4.0 2.5 BPF SGR 2.0 1.2 1.1

Consensus 4.9 4.4 2.0 Consensus 2.0 1.6 1.5

BCE 5 4.6 2.1 BCE 2.2 1.7 1.5

Media 4.5 4.3 2.2 Media 2.1 1.5 1.4

Disoccupazione % Politica monetaria

2021 2022 2023 2022 2023 2024

BPF SGR 8.5 8.6 8.2 BPF SGR 0.0 0.0 0.0

Consensus 8.2 7.8 7.7 Consensus 0.0 0.0 0.0

BCE 7.9 7.7 7.3 BCE 0.0 0.0 0.0

Media 8.2 8.0 7.7 Media 0.0 0.0 0.0

19| Banco Posta Fondi SGR| Economic Outlook 2021Economic Outlook Italia

Scenario Macroeconomico Italia

Crescita: Migliora la congiuntura lungo il 2021, grazie al progredire delle vaccinazioni ed alla ripresa del

ciclo internazionale. Nel 2022, anno il cui il PIL tornerà sui livelli pre covid, la crescita si manterrà sopra il 4%.

Mercato del lavoro: Il progressivo venir meno delle misure temporanee di sostegno nei prossimi trimestri

peserà in maniera significativa sul mercato del lavoro, in uno scenario in cui la propensione al risparmio delle

famiglie rimarrà ancora elevata.

Inflazione: I prezzi al consumo sono in aumento, spinti in particolare dalle pressioni sui prezzi alla

produzione.

Politica fiscale: Nel 2021 la politica fiscale sarà nel complesso più accomodante rispetto al 2020; pertanto

i conti pubblici resteranno condizionati dagli importanti stanziamenti di bilancio destinati a contrastare gli

effetti recessivi della crisi..

Italia: sintesi delle previsioni (database Moody’s elaborazioni BPF Sgr)

Scenario centrale

2020 2021 2022 2023 2024 2025

PIL reale (%) -8.9 4.5 4.1 2.3 1.8 1.7

Prod. Ind. (%) -11 10.6 4.5 3.3 2.4 1.9

Disoccupazione (%) 9.3 10.8 10.8 10.1 9.6 9.1

Inflazione -0.15 1.4 0.6 0.5 0.8 1.2

Debito/PIL (%) 153.5 154.6 152.5 150 146.8 143

21| Banco Posta Fondi SGR| Economic Outlook 2021NGEU: analisi dell’importanza delle riforme per la crescita Il sistema produttivo italiano ha accumulato negli ultimi vent’anni un significativo ritardo in termini di tassi di produttività nei riguardi dei paesi avanzati. Tale fenomeno è imputabile a molteplici fattori di carattere sia demografico che economico, a partire dalla fragilità della struttura industriale italiana, scarsamente innovativa e concentrata in settori produttivi maturi (es. agroalimentare, turismo, beni di lusso). Il differenziale negativo nella dinamica della produttività del lavoro dell’Italia rispetto alle altre principali economie europee, non ha storicamente mai mostrato momenti di recupero: dagli anni ‘90 la crescita annua della produttività del lavoro in Italia, calcolata in termini di valore aggiunto per ora lavorata, si è sempre mantenuta inferiore a quella dell’area Euro. Dall’analisi della serie storica pubblicata dall’Istat sulle misure di produttività si evince come già nel 2019, prima della pandemia, la produttività del lavoro (misurata in valore aggiunto per ora lavorata) in Italia fosse calata dello 0,4% e così anche quella del capitale (rapporto tra valore aggiunto e input di capitale) dello 0,8%, portando l’economia italiana in stagnazione. Analoga indicazione di peggioramento di efficienza complessiva arriva dall’indice di produttività che mette in relazione il valore aggiunto con il numero di occupati. Nel 2020 la crisi ha indotto, soprattutto nella fase di blocco più esteso delle attività, una forte compressione del numero di ore lavorate pro-capite e l’input effettivo di lavoro, misurato appunto in termini di ore effettive, è diminuito in misura accentuata (-11%), con la conseguenza di far registrare un aumento “apparente” della produttività (il Pil per ora lavorata nel 2020 incrementa del 2.3%) nella fase più acuta della crisi. La focalizzazione del programma NGEU su un aumento della produttività complessiva dell’industria italiana, anche per il tramite di riforme strutturali in grado di riattivare il motore di investimenti ad alto tasso di innovazione, appare dunque quantomeno opportuno per il raggiungimento degli obiettivi di crescita. Per contestualizzare l’impatto potenziale delle riforme abbiamo adottato un approccio controfattuale, partendo dallo scenario prospettico di base per stimare l’impatto sulla crescita di lungo periodo di aumenti della produttività del lavoro (misurati in termini di valore aggiunto per occupato) coerenti con due scenari alternativi ovvero lo scenario “S0”, fortemente ottimistico (disegnato in modo tale che ci sia solo il 4% di probabilità che l’economia italiana performi ancora meglio) e lo scenario “S1”, moderatamente ottimistico, al 10° percentile (ovvero disegnato in modo tale che ci sia solo il 10% di probabilità che l’economia italiana performi ancora meglio nei prossimi cinque anni). Gli scenari S0 e S1 prevedono nell’arco dei prossimi 5 anni aumenti di produttività del fattore lavoro rispettivamente pari a 3.2% e 1.8% rispetto allo scenario base. L’aumento della produttività si riflette favorevolmente sul potenziale di crescita, sui parametri di finanza pubblica, sull’output gap e può rappresentare un fattore di contenimento della crescita dei prezzi. Al tempo stesso, possibili effetti indesiderati nel breve/medio periodo, come ad esempio sull’occupazione, sono riassorbibili nel lungo periodo. Evoluzione della produttività nei principali paesi europei (database Datastream) 22| Banco Posta Fondi SGR| Economic Outlook 2021

Più dettagliatamente:

la crescita del PIL potenziale trova il suo massimo nel biennio 2024-25, mentre lo scarto di accelerazione

per il pil reale si manifesta maggiormente nel biennio 2025-26.

a fine 2026 il PIL, in uno scenario di aumento della produttività coerente con S0 sarebbe più elevato

dell’1,9% rispetto alla baseline mentre con S1 la distanza sarebbe dell’1,1%.

L’aumento della produttività del lavoro, legato ad esempio ad un ampliamento della dimensione dei mercati

di sbocco e/o alla riduzione del costo relativo del lavoro stesso, produrrebbe un impatto di breve/medio

periodo maggiore di quanto stimato per le tre principali riforme PNRR nello scenario S0, ma non nello shock

1 (l’impatto a 5 anni delle riforme PNRR sul PIL dello scenario base è stimato pari +1.4%[1], vs scenario S0 e

S1, rispettivamente pari a 1.9 e 1.1%). Il vantaggio incrementale dello shock più ottimistico si riduce tuttavia

anch’esso progressivamente fino ad annullarsi: i vantaggi delle riforme incidono anche sul progresso tecnico

e sull’accumulazione del capitale nel lungo periodo.

Impatto stimato di un aumento della produttività sulle principali variabili macro (d.base Moody’s elaborazioni BPF Sgr)

PIL potenziale Italia Parametri economici scenari (%)

Baseline Shock S0 Shock S1 Baseline Shock S0 Shock S1

2021 3.20 3.25 3.23 Debito/PIL 138.2 137.0 136.0

2022 1.22 1.60 1.41 Disoccupazione 8.7 9.2 9.5

2023 1.28 1.91 1.62 Inflazione 2.0 2.2 2.3

2024 1.24 1.99 1.66 Investimenti 2.0 3.0 3.5

2025 1.15 1.88 1.60 Pil potenziale 1.0 1.4 1.5

2026 1.04 1.59 1.42

2027 0.94 1.04 1.02

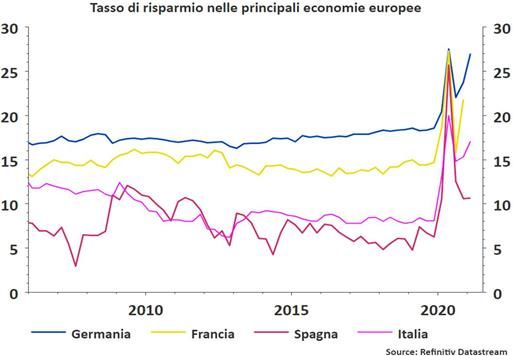

23| Banco Posta Fondi SGR| Economic Outlook 2021Il risparmio degli italiani: il miglioramento dello scenario non ridurrà la cautela delle famiglie Pur riducendosi nel tempo in rapporto al reddito disponibile, il risparmio delle famiglie è storicamente un fattore di forza dell’economia italiana. Dall’avvio della crisi, la propensione al risparmio si è innalzata e le famiglie hanno triplicato gli investimenti finanziari rispetto agli anni precedenti. Nel corso del 2020 la propensione al risparmio delle famiglie ha raggiunto livelli senza precedenti. La caduta dell’attività economica resta la più forte dalla Grande Depressione su scala mondiale, in grado di sincronizzare tutti Paesi europei in una recessione inedita, dominata dall’incertezza che ha causato il crollo dei consumi. L’emergenza pandemica e le misure di restrizione (“lockdown”) implementate hanno causato una caduta drastica del reddito disponibile nel secondo trimestre 2020. Il successivo recupero dei mesi estivi (reddito disponibile + 6.3%, la spesa per consumi finali delle famiglie +12.1%), ha riportato il reddito disponibile su livelli di poco inferiori a quelli del terzo trimestre del 2019. Il marcato recupero dei consumi nel terzo trimestre ha favorito una flessione del tasso di risparmio sceso al 14.6%, in diminuzione di 4.4 punti percentuali rispetto al trimestre precedente ma in crescita di 6.5 punti rispetto al terzo trimestre del 2019, attestandosi anche nel quarto trimestre su livelli molto superiori a quelli consueti ((5.3%, contro una media dei 5 anni precedenti pari a 8.2%). Nel primo trimestre 2021, condizionato ancora dalla reitroduzione delle misure di contenimento sociale, è proseguito ulteriormene l’aumento congiunturale della propensione al risparmio delle famiglie consumatrici (+1,8%) portandosi al 17.1%. In base alle indagini più aggiornate della Banca d’Italia,l’aumento del risparmio delle famiglie è riconducibile a due categorie di motivazioni. In primo luogo, i lockdown hanno precluso alle famiglie il consumo di un’ampia quota del loro “normale” paniere di spesa, determinando “risparmi involontari”. In secondo luogo, l’improvvisa diffusione della pandemia ha generato tra le famiglie un brusco rialzo dell’incertezza relativa alla propria situazione finanziaria ed alle prospettive lavorative, determinando “risparmio a fini precauzionali”. A tale riguardo, i provvedimenti presi dal Governo a tutela delle famiglie e dei lavoratori hanno finora limitato le conseguenze sui redditi e sull’occupazione, ma la situazione del mercato del lavoro mostra segnali di deterioramento: la sostanziale stabilità del tasso di disoccupazione nel corso del 2020, dipendente statisticamente anche dalla riduzione del numero di persone in cerca di lavoro, nei dati di quest’anno si sta trasformando in aumento (a maggio il tasso è al 10.5%); il numero di occupati a maggio è ancora inferiore di oltre 700 mila unità rispetto febbraio 2020, con prospettive di ulteriore peggioramento nei prossimi mesi con il venir meno del blocco dei licenziamenti. Tasso di risparmio in Italia e Spagna: un confronto (database Datastream) 24| Banco Posta Fondi SGR| Economic Outlook 2021

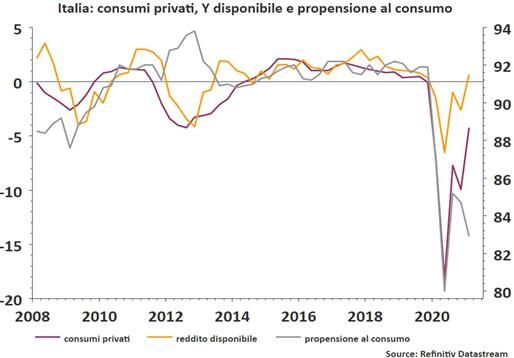

In tale contesto, il governo ha adottato scostamenti di bilancio per trasferimenti diretti che non si sono trasformati interamente in consumi correnti. Nel 2020, a fronte di un indebitamento netto derivante da manovre di bilancio anti COVID per 114 mld (6.9% di PIL), circa due terzi (64.3%) delle risorse sono state finalizzate a sostenere l’economia – imprese e lavoratori – destinando ai primi 39.8 miliardi (35%) e ai secondi 33.3 miliardi (29.3 %). Quest’anno, molti provvedimenti di emergenza sono stati prorogati e nuove misure a supporto della ripresa sono state poste in essere. Le misure espansive da bilancio impiegano 30.9 miliardi, in parte finanziate tramite sovvenzioni UE. Gli interventi sono in larga misura a carattere emergenziale (es: il Fondo per il sostegno delle attività maggiormente colpite dall’emergenza COVID-19, acquisto e distribuzione di vaccini, ecc) e meno di 10 miliardi sono sostanzialmente trasferimenti diretti alle famiglie. I due decreti (Sostegni 1 e 2) licenziati tra fine marzo e maggio dell’anno in corso assegnano alle famiglie circa 20 dei 70 miliardi complessivamente stanziati. Allo stato attuale, possiamo stimare che la finanza pubblica abbia pianificato per il 2021 trasferimenti diretti alle famiglie intorno ai 30 miliardi, ovvero poco al di sotto degli stanziamenti erogati nel 2020. Se agli elementi di carattere economico finanziario si aggiungono i timori legati alla diffusione della nuova variante Delta, è plausibile ritenere che permarranno ancora a lungo le motivazioni cautelative che hanno portato le famiglie italiane ad aumentare la propensione al risparmio, che pertanto si manterrà quest’anno superiore al 15%, per poi scendere con gradualità poco al di sopra dei valori storici. Evoluzione dei consumi e del reddito disponibile (database Moody’s elaborazioni BPF Sgr) 25| Banco Posta Fondi SGR| Economic Outlook 2021

Le conseguenze macroeconomiche di tale andamento: se lo scenario macro economico prospettivo dovesse migliorare offrendo l’opportunità di spendere le risorse accumulate, l’acquisto di servizi retail (ristorazione, turismo, ecc) ha un limite fisiologico ed il risparmio accumulato “in eccesso”sarà solo parzialmente smobilizzato in consumi. Peraltro le indagini confermano la diffusione, tra le famiglie che se lo possono permettere, dell’intenzione di continuare a risparmiare nei prossimi mesi. Il moltiplicatore fiscale degli investimenti pubblici, ovvero l’intensità con la quale il PIL reagisce agli stimoli di politica fiscale è tanto maggiore quanto maggiore è la propensione alla spesa delle persone. Il persistere di tassi di risparmio su livelli elevati rischia di depotenziare le manovre espansive messe in campo per agevolare la ripresa economica. La propensione all’investimento immobiliare, anche grazie ai benefici del superbonus 110% sulle ristrutturazioni, potrebbe recuperare in corso d’anno parte della drastica caduta registrata nella prima parte del 2020. Permanendo condizioni finanziarie espansive (che annullano il costo – opportunità della detenzione di disponibilità liquide) il ritorno all’investimento immobiliare ridurrà marginalmente i flussi finanziari che alimentano la raccolta di depositi e strumenti di risparmio gestito. Nel 2020 le famiglie hanno acquisito attività finanziarie per 126 miliardi, triplicando gli investimenti effettuati mediamente nel triennio precedente. Pur riducendosi nel tempo in rapporto al reddito disponibile, il risparmio delle famiglie è storicamente un fattore di forza dell’economia italiana. Ma in una fase come quella attuale, dominata dall’incertezza, l’aumento della propensione al risparmio, se non accompagnato ad un’adeguata ripresa degli investimenti e dell’attività produttiva, può causare una diminuzione della domanda aggregata e dei redditi, alimentando, a sua volta, una ulteriore crescita delle intenzioni di risparmio per motivi precauzionali e innescando, così, un circolo vizioso. Il rischio che la propensione al risparmio rimanga su livelli elevati ancora a lungo, con possibili impatti sulla crescita, appare dunque concreto. 26| Banco Posta Fondi SGR| Economic Outlook 2021

Italia: sintesi delle previsioni

Crescita, inflazione, disoccupazione, politica monetaria (database Moody’s elaborazioni BPF Sgr dati aggiornati a giugno 2021)

Crescita (PIL reale) Inflazione

2021 2022 2023 2021 2022 2023

BPF SGR 4.5 4.1 2.3 BPF SGR 2 1.2 1.1

Consensus 5.7 4.3 1.9 Consensus 1.3 1.1 1.1

Bankit 5.1 4.4 2.1 Bankit 1.5 1.3 1.3

Media 5.1 4.3 2.1 Media 1.6 1.2 1.2

Disoccupazione %

2021 2022 2023

BPF SGR 8.5 8.6 8.2

Consensus 10.0 9.9 10.1

Bankit 10.5 10.3 10.1

Media 9.7 9.6 9.5

27| Banco Posta Fondi SGR| Economic Outlook 2021Bibliografia Amundi, “FOMC di giugno: si inizia a parlare di tapering”, giugno 2021 Banca d’Italia, “Proiezioni macroeconomiche per l’economia italiana”, giugno 2021 Banca d’Italia,”I conti economici e finanziari durante la crisi sanitaria del Covid-19”, gennaio 2021 Banca d’Italia, Note Covid-19, “Fears for the future: saving dynamics after the covid-19 outbreak”, giugno 2021 Banca d’Italia, “La risposta della politica di bilancio degli stati uniti al covid-19 e un confronto con quella dell’area dell’euro”, giugno 2021 Banca d’Italia, “N.704 - Il prezzo del petrolio e la macroeconomia: un’analisi quantitativa strutturale”, marzo 2009 BCE, “Bollettino economico n.4 2021”, giugno 2021 BNP Paribas, “Back to the future: the return of inflation”, maggio 2021 Camera dei Deputati, “Il Fondo per lo Sviluppo e la Coesione: la programmazione delle risorse del ciclo 2014- 2020”, aprile 2021 Commissione Europea, “Pacchetto di primavera del semestre europeo: creare le basi per una ripresa forte e sostenibile”, giugno 2021 Deloitte, “United States Economic Forecst”, aprile 2021 Economic Governance Support Unit, “Euro area fiscal policies and capacity in post pandemic times”, giugno 2021 El Erian “Central Banking fast and slow”, luglio 2021 European Central Bank, “The ECB monetary policy strategy statement”, luglio 2021 Federal Reserve Bank New York, “US economy in a snapshot”, maggio 2021 Federal Reserve Bank of Dallas, “Energy slideshow”, giugno 2021 Federal Reserve Bank of Dallas, “The Labor Market May Be Tighter than the Level of Employment Suggests”, maggio 2021 FMI, “Four Factors Behind the Metals Price Rally”, giugno 2021 Goldman Sachs, “Bidenomics evolution or revolution?” giugno 2021 Il Sole 24 ORE, “Biden, un budget da 6.000 miliardi per «reinventare» l’economia”, maggio 2021 Intesa Sanpaolo, “Area Euro, l’impatto economico della pandemia: le condizioni di partenza contano più delle politiche “ maggio 2021 Intesa Sanpaolo, “Focus Stati Uniti”, giugno 2021 IPSOS, World Economic Forum, Press release su “Survey on unvaccinated adults in 15 countries”, maggio 2021 ISTAT, “Misure di produttività. Anni 1995-2019”, novembre 2020 ISTAT, “Contro trimestrale della AP, reddito e risparmio delle famiglie e profitti delle società”, trimestrale ISTAT, “Audizione del Presidente ISTAT alle commissioni congiunte di Camera e Senato”, aprile 2021 J. Stiglitz, “The Inflation Red Herring”, giugno 2021 Lucarelli S., Veronese Passarella M.,”Le determinanti della produttività del lavoro nell’Area Euro” Milano Finanza, “Pictet AM, occupazione e aspettative”, giugno 2021 Ministero del Lavoro,Banca d’Italia, “Il mercato del lavoro: dati e analisi”, maggio 2021 Ministero dell’Economia e finanze: “Documento di economia e finanza 2021”, aprile 2021

Moody’s, “U.S. Macroeconomic Outlook Baseline and Alternative Scenarios”,maggio 2021 Moody’s, “The Macroeconomic Consequences of the American Families Plan and the Build Back Better Agenda”, maggio 2021 Moody’s Analytics, “Macro economic Outlook Baseline and Alternative scenarios: Global, China, Euro zone, Italy, Germany, France, Spain”, giugno 2021 Moody’s Analitics, “Creating COVID-19 Scenarios for global model countries” Morgan Stanley, “European Economics mid year outlook: at an inflection point”, maggio 2021 Morgan Stanley, “US Equity Mid-Year Outlook”, maggio 2021 MPS Capital Services, “inflazione osservata speciale”, marzo 2021 OECD, “Non ordinary recovery: navigating the transition”, maggio 2021 Osservatorio Conti Pubblici Italiani, “Le conseguenze dell’inflazione sul debito pubblico”, giugno 2021 Osservatorio Conti Pubblici Italiani, “Il piano nazionale di rirpesa e resilienza”, maggio 2021 Philip R. Lane, “Inflation dynamics during a pandemic”, aprile 2021 P. Krugman, “The Economy Is Spinning Its Wheels, and About to Take Off”, maggio 2021 Presidenza del Consiglio dei Ministri ”Piano nazionale di ripresa e resilienza”, aprile 2021 Prometeia, “NGEU: success vs failure”, aprile 2021 Reuters, “Biden’s big budget comes with a modest growth outlook for an aging country”, maggio 2021 Reuters, “Biden's budget plan swells U.S. debt before tax hikes kick in”, maggio 2021 Saltari E., Travaglini G., “Il rallentamento della produttività del lavoro e la crescita dell’occupazione. il ruolo del progresso tecnologico e della flessibilità del lavoro”, Rivista italiana degli economisti / a. XIII, n. 1, aprile 2008 Santander, “US inflation Update”, giugno 2021 Senato della Repubblica , Servizio Studi “Decreto Sostegni – bis, profili finanziari”, giugno 2021 Societe Generale, “Global Economic Outlook - Inflation - transitory until proven permanent”, giugno 2021 Societe generale, “National Recovery Plans: the onus now lies in implementation”, maggio 2021 Societe Generale, “NGEU: ready steady go”, giugno 2021 UBS, “US Economic Perspectives”, febbraio 2021 UniCredit, “Economics Chartbook”, marzo 2021 Uncredit, “No PEPP Tapering yet”, maggio 2021 UPB, “Memoria sul DDL C. 3132 di conversione del DL 25 maggio 2021, n. 73 (decreto Sostegni bis)” UPB, “L’impatto finanziario del Piano nazionale di ripresa e resilienza”, maggio 2021 Wall Street Journal, “Biden’s Slow-Growth Budget Gamble”, giugno 2021 White House, “FACT SHEET: The American Jobs Plan”, marzo 2021 29| Banco Posta Fondi SGR| Economic Outlook 2021

Autori immagini Immagine 1. Trofeo Super Coppa Europea. Autore: Riccardo de Conciliis. Questo file è licenziato in base ai termini della licenza Creative Commons Attribuzione - Condividi allo stesso modo 2.5 (CC-BY-SA-2.5). https://it.wikipedia.org/wiki/File:Supercoppaeuropea.png Immagine 2. Lo skyline del nuovo quartiere Porta Nuova di Milano. Autore: GrantTheAnonymousEU. This file is licensed under the Creative Commons Attribution-Share Alike 4.0 International license (CC BY-SA 4.0). https://commons.wikimedia.org/wiki/File:PM-9728-FORMATO-2.jpg. Immagine 3. Wall street sign in front of american flag on wall street. Autore: Sjoerd van Oosten. Attribution- NonCommercial-NoDerivs 2.0 Generic (CC BY-NC-ND 2.0). https://www.flickr.com/photos/f-l-e- x/1449291608 Immagine 4. Euro scultura simbolo dell’euro. No attribution needed. https://pixabay.com/it/photos/euro- scultura-simbolo-dell-euro-2867925/ Immagine 5. Borsa Italiana. Autore: Stefano Petroni. Attribution-NonCommercial-NoDerivs 2.0 Generic (CC BY-NC-ND 2.0). https://www.flickr.com/photos/airforceone/2525092643/ Metodologia di valutazione I commenti sui dati macroeconomici vengono elaborati sulla base di notizie e dati macroeconomici e di mercato disponibili tramite strumenti informativi quali Bloomberg, Refinitiv-Datastream , Factset, Banca Centrale Europea, Federal Reserve, Banca d’Italia, ISTAT. Le analisi statistiche ed econometriche e le previsioni macro economiche presenti nel documento prendono come riferimento il database e il modello economico globale di Moody’s Analytics e sono elaborate sulla base anche dei dati di consenso, tenendo conto delle opportune correlazioni fra le stesse. Comunicazioni importanti Gli analisti che hanno redatto il presente documento dichiarano che le opinioni, previsioni o stime contenute nel documento stesso sono il risultato di un autonomo e soggettivo apprezzamento dei dati, degli elementi e delle informazioni acquisite e che nessuna parte del proprio compenso è stata, è o sarà, direttamente o indirettamente, collegata alle opinioni espresse. Le opinioni e stime contenute nel presente documento potranno essere oggetto di qualsiasi modifica senza alcun obbligo di comunicare tali modifiche. Le informazioni e le opinioni si basano su fonti ritenute affidabili, tuttavia nessuna dichiarazione o garanzia è fornita relativamente all’accuratezza o correttezza delle stesse. Lo scopo del presente documento è esclusivamente informativo. In particolare, il presente documento non deve modificare in alcun modo o sostituire il giudizio proprio di chi lo riceve. BancoPosta Fondi SGR non si assume alcun tipo di responsabilità derivante da danni diretti, conseguenti o indiretti determinati dall’utilizzo del materiale contenuto nel presente documento. 30| Banco Posta Fondi SGR| Economic Outlook 2021

Puoi anche leggere