Focus INFRASTRUTTURA ITALIA - Il gap logistico del Paese e la sfida del Piano di ripresa e resilienza - Centro Studi Divulga

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Focus INFRASTRUTTURA

ITALIA

Il gap logistico del Paese e la s da del

Piano di ripresa e resilienza

1

fiAutori

Felice Adinolfi

Giuseppe Peleggi

Yari Vecchio

Gregorio Pauselli

Responsabile della ricerca

Riccardo Fargione

Il lavoro è disponibile on line all’indirizzo https://www.divulgastudi.it

2Introduzione

Gli investimenti infrastrutturali sempre più integrati a livello ritardo che pesa sul sistema valutando anche il livello delle

creano sviluppo contribuendo globale e le cui infrastrutture produttivo nazionale. Anche il infrastrutture. Se guardiamo la

alla crescita economica e risultano spesso obsolete e da rapporto SACE sulla posizione dei nostri principali

aggiornare/adeguare. In competitività dei settori competitor europei, l’Italia

sociale degli agenti economici e particolare nel nostro Paese che, produttivi, evidenzia, sotto risulta molto indietro. Paesi

dei cittadini che ne fruiscono. nonostante la sua forte verve diversi punti di vista, il ritardo Bassi, Germania, Francia e

commerciale, risulta prima in dell’Italia rispetto ai principali Spagna - presi a riferimento

La spinta alla produttività, alla Europa in quanto a differenza tra competitor. Un gap che si come benchmark in questo

concorrenza, all’ampliamento domanda e offerta (investimenti) traduce in un extra-costo nella lavoro, occupano

dei mercati e alla cooperazione di interventi infrastrutturali. cosiddetta “bolletta logistica” rispettivamente la quarta, la

associata agli investimenti Questa speciale classi ca del delle imprese italiane, pari a settima, la quindicesima la

infrastrutturali è ampiamente “gap infrastrutturale” risulta circa 13 miliardi di euro l’anno , ventitreesima posizione.

riconosciuta, come è dalle stime del “Global con un aggravio per i nostri

documentato il fatto che a Infrastructure Outlook”, data-set operatori economici superiore Il ritardo infrastrutturale italiano

maggiori dotazioni che su iniziativa del G20 dell’11% rispetto alla media ostacola lo sviluppo del potenziale

infrastrutturali corrispondano raccoglie dati sugli investimenti europea. Il ri esso sulle e c o n o m i c o d e l Pa e s e , i n

livelli di benessere più elevati. in infrastrutture a livello globale. performance competitive è particolare per i settori per i quali

Allo stesso modo risulta Nel 2019 la differenza, su base inevitabile e l’Italia si è il sistema della la logistica risulta

evidente come le esigenze di annuale, tra le necessità di collocata, nel 2019, al 30° posto

infrastrutturazione siano a livello cruciale. Come nel caso del

infrastrutturazione del Paese e nella classi ca mondiale stilata

globale crescenti: da un lato le sistema agroalimentare nazionale,

gli investimenti effettuati è stata dal Global Competitiveness

esigenze dei paesi in via di che primeggia tra le manifatture

stimata come di poco inferiore Report (GCR), curato dal World

sviluppo di accompagnare la ai 10 miliardi di euro. Ma non è Economic Forum, che monitora nazionali per valori all’export, la

crescita e l’aumento della questo l’unico indicatore a il livello di competitività delle cui capillarità territoriale (tanto

popolazione, dall’altro i paesi raccontarci di una situazione di economie mondiali (Link), dell’agricoltura che della

più ricchi, i cui commerci sono

3

fi

fl

fitrasformazione), unita alla forte

vocazione all’export, rende la

questione logistica cruciale per La qualità delle Il distacco rispetto ai principali competitor

europei monitorati dal rapporto risulta

FILE sfruttare l’enorme potenziale

ancora inespresso dal settore.

dotazioni evidente, in particolare nel giudizio

COUNTRY PROFILE COUNTRY PROFILE infrastrutturali complessivo. Nel dettaglio risulta evidente

Spain Questo sintetico focus ha l’obiettivo

di inquadrare, attraverso alcuni

numeri chiave, le principali

France nazionali è al di sotto

del livello europeo.

come il gap sia più profondo per quanto

concerne il trasporto ferroviario, marittimo e

stradale. Se il trend dovesse confermarsi nei

distanze che separano la dotazione prossimi anni le stime dell’Outlook prevedono

KEY ASSUMPTIONS KEY ASSUMPTIONS Secondo i dati del Global Infrastructure

logistica del nostro paese da quelle che il gap di investimenti infrastrutturali

2040 Av. annual growthGermania 2015 Outlook, il livello

2040 di infrastrutturazione

2015 Av. annual growth

dell’Italia potrebbe raddoppiare nell’arco

2040 dei

Av. annual growth

2015 di Paesi Bassi, Francia, 2040 e Av. annual growth

ONS

3,942 GDP (Billion $US)*

1,821 Spagna, scelti come 0.6% riferimento

2,159 in GDP (Billion $US)*

1,193 dell’Italia

0.7%

soffre

1,607 in quasi tutte

2,420 le dimensioni 1.2% prossimi vent’anni, per superare nel 2040 i 20

3,155 1.1%

49,645 GDP per head ($US)*

29,910 0.8% 35,420 GDP per head ($US)*

25,722 infrastrutturali

0.7% 35,778monitorate.

36,333 1.3%

miliardi43,768

di euro. 0.7%

ragione del loro rilevo economico

79,397 Population

60,894(000s) -0.1% 60,964 2015

Population

46,396 (000s) 0.0% 44,920 66,608 2040 -0.1% 72,084 Av. annual0.3%

growth

sia generale, che speci co per il

76.2% Urban68.9%

population (% of total)** 0.1% Urban

79.6%population (% of total)**0.2% 82.4% 79.4% 0.1% 84.8% 0.3%

)*228 settore

Population density agroalimentare.

(persons per km2) -0.1%

71.6%

1,821

Population

93 density (persons per km2) 90 122 2,159 -0.1% 132 0.7%

0.3%

207 207 0.0%

US)*

ows average *2015

annualprices

changeand exchange

in urban rates;

share of population 29,910

** Av. annual growth shows average annual*2015 prices

change and exchange

in urban share of population 35,420

rates; ** Av. annual growth shows average annual change in urban share of population 0.7%

s) GERMANIA 60,894 ITALIA 60,964 SPAGNA 0.0%

FRANCIA

CTURE QUALITY

INFRASTRUCTURE INVESTMENT

2016-2040 INFRASTRUCTURE INVESTMENT

NEED, 2016-2040QUALITY

INFRASTRUCTURE NEED, 2016-2040

INFRASTRUCTURE QUALITY INFRASTRUCTURE QUALITY

n (% of total)** Overall 68.9% Overall 71.6% Overall 0.2%

Overall

Source:

Percent Oxford Economics

of GDP 7 1-7 (best) Percent of GDP

Source: Oxford Economics 6 1-7 (best)

Source: Oxford Economics

7 1-7 (best) 7

ty (persons

Road

per km ) 2 6

5

207

Road 5 207 6 6

5 0.0%

4 5 France

ny 4

Italy Spain 4 Road

Electricity supply Road Electricity supply

Rail 3 Road Electricity supply 4 Road Electricity supply

Rail

angeItaly

rates; ** Av. annual growth shows 3

2

average

Europe annual change in urban share

2 of population

Europe France 3 Europe 3

2

Airports 2

EuropeAirports 1 Spain 1 Europe 1

1

High income 0 0 High income 0

al Source: The Global Europe Ports 0 Source: The Global

Ports Source: The Global

Index High income

Competitiveness Index Competitiveness Index

Competitiveness Index

t Historical Dataset Telecoms Historical Dataset

Telecoms Historical Dataset

URE INVESTMENT

rld

Electricity

Ports

NEED, 2016-2040

Economic Forum

© 2005-2015Railroad

World Ports

Electricity © 2005-2015 World

Economic Forum

INFRASTRUCTURE

Railroad Ports

QUALITY © 2005-2015 World

Economic Forum

Railroad Ports Railroad

Water

Overall

Water

Air transport

Source: Oxford Economics

Air transport 1-7 (best) 6 Air transport

0.0% 0.2% 0.4% 0.6% 0.8% 1.0% Air transport

1.2%

.6% 0.8% 0.0%1.0% 1.2%

0.2% 0.4% 0.6% 0.8% 1.0% 1.2% 5

QUALITÀ DELLE INFRASTRUTTURE Italy

Paese selezionato 4

2016-2040 TOTAL INFRASTRUCTURE INVESTMENT 2016-2040 Electricity supply

Fonte:World 3

Economic Forum - The Global Competitiveness Index Road

TOTAL INFRASTRUCTURE INVESTMENT 2016-2040 (1-7) bestprices and exchange Europe

Source: Oxford Economics Billion US$, 2015 rates

Source: Oxford Economics

Europa 2 Source: Oxford Economics

Billion US$, 2015 prices and exchange ratesItaly Source: Oxford Economics 4

60 Investment need (IN) Europe Investment

90

need (IN)

1 (IN)

Investment need

80 Investment need (IN)

0 Current trends (CT)

50 High income 70

Source: The Global

Current trends (CT)

fiIl quadro

dei trasporti

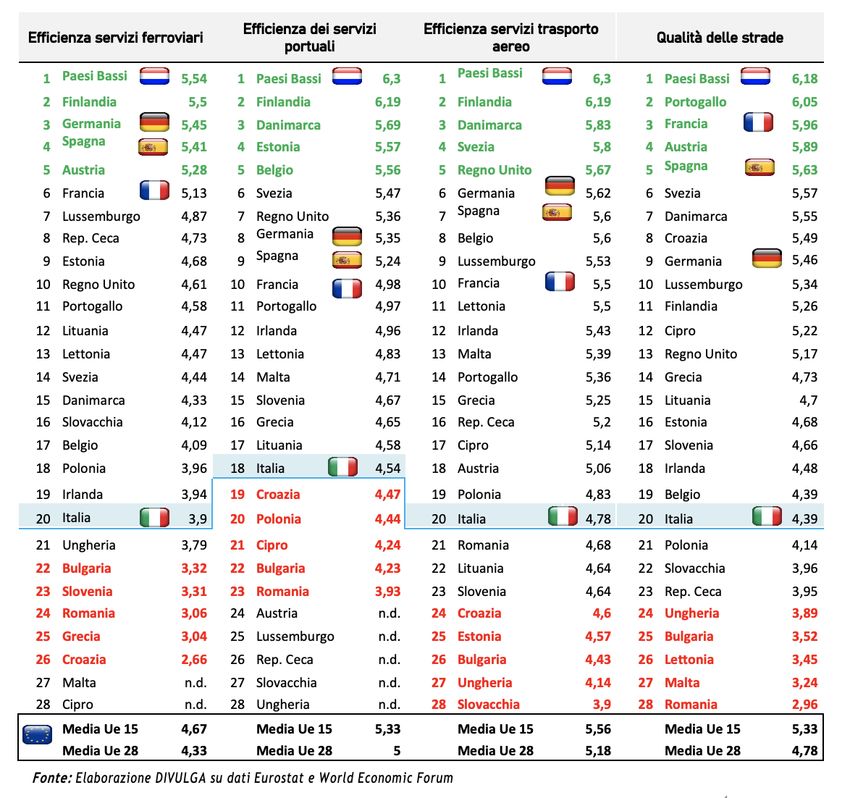

L’analisi degli indicatori relativi alle

quattro principali infrastrutture di

trasporto restituisce un quadro poco

incoraggiante per il nostro Paese.

L’Italia si colloca, infatti, al 20° posto

nella classi ca europea dell'ef cienza dei

servizi ferroviari, al 18° per i servizi

portuali ed al 20° per i servizi del

trasporto aereo.

E anche sul fronte della qualità dei servizi

di trasporto stradale la situazione non è

migliore, con l’Italia occupa la ventesima

posizione del ranking infrastrutturale del

sistema Europa, rispetto al quale l’Italia si

presenta in ritardo presentando per tutti

gli indici esaminati, valori inferiori

rispetto alla media europea del vecchio

continente.

5

fi

fiIl trasporto stradale

Germania e ai poco più di 4 miliardi della Spagna. Una quota

rilevante di questa spesa è, per l’Italia, assorbita dai costi di

In Italia il trasporto su strada rappresenta la principale modalità manutenzione della rete stradale (circa il 70%).

di spostamento delle merci. La rete stradale è scelta per

movimentare circa l’88% delle merci, contro una media europea Va, in ne, sottolineato che il nostro Paese continua a soffrire di un

costante aumento dei costi del trasporto su gomma. Il costo per

che supera di poco il 76%.

chilometro del trasporto pesante italiano è tra i più alti in Europa.

In Italia per ogni Km percorso per lo spostamento delle merci su

Questo nonostante nell’ultimo decennio il nostro Paese abbia

strada si sopporta un costo medio pari a 1,12 €/km con un valore

registrato una contrazione del 3% dei volumi trasportati su gomma

superiore rispetto alla Francia (1.08 €/km) e alla Germania (1.04 €/

mentre, al contrario, l’Europa nel suo complesso ne ha visto

km). La forbice si amplia se prendiamo a riferimento molti dei

l’incremento (+2%). Rispetto ai competitor selezionati per il

paesi dell’Europa dell’Est: in Lettonia il costo dell’autotrasporto è

confronto l’Italia si posiziona al secondo posto per intensità dei

pari a 0,60 €/km, in Romania 0.64 €/km; in Lituania 0,65 €/km, in

trasporti su strada, dopo la Spagna (95%) e prima di Francia

Polonia 0.70 €/km.

(87,9%), Germania (74%) e Paesi Bassi (51%). A questa primato

relativo all’intensità del ricorso al trasporto su gomma non

corrisponde però lo stesso primato in termini di qualità delle Incidenza e qualità della rete stradale. Confronto Italia,

infrastrutture viarie. Paesi Bassi, Spagna, Francia e Germania

Km autostrade/000 Km2 (Asse sx)

L’analisi dell’indice relativo la qualità delle strade colloca l’Italia 70 Qualità strade (Asse dx - 1;7 best) 7

66

nella parte bassa della classi ca europea (al 20° posto) con una

situazione peggiore solo per Polonia, Romania, Ungheria, Lettonia,

Bulgaria, Slovacchia, Malta e Repubblica Ceca. Questo risultato 53 5,25

non può essere (solo) riconducibile al volume della spesa destinata

37

dal nostro Paese agli investimenti infrastrutturali. Nell’ultimo 35 31 3,5

quinquennio disponibile (2013-2017) i dati Eurostat evidenziano 23

come la spesa dell’Italia sia stata superiore a quella dei suoi 18

competitor europei. In questo periodo l’Italia ha investito in media 18 1,75

poco meno 13 miliardi, rispetto ai 9,2 della Francia, ai 7,4 della

0 0

Paesi Bassi Germania Spagna Italia Francia

Fonte: Elaborazione DIVULGA su dati Eurostat e Word Economic Forum

6

fi

fiIl trasporto via mare

L’Italia occupa un posto di italiano presente nella top ten movimentazione di prodotti. Gli crescita economica e di

rilievo nella portualità europea, europea (8° nel ranking europeo investimenti complessivi in creazione di posti di lavoro

ma gli investimenti dedicati nel 2019). Questa classi ca infrastrutture dedicate al (entro il 2030 si potrebbero

considera tutte le diverse trasporto marittimo in Italia creare tra i 110 000 e i 165 000

risultano avare un peso relativo tipologie di merci movimentate. (secondo vettore delle nuovi posti di lavoro), ma anche

ancora troppo esiguo. esportazioni dopo quello su la possibilità di costruire un

L’innovazione in materia di terra) hanno bene ciato soltanto nuovo protagonismo

L’Italia occupa il secondo posto infrastrutture a servizio del del 2% degli investimenti commerciale nell’ambito del

in Europa per merci trasporto via mare è progredita complessivi in logistica nel bacino mediterraneo, tornato ad

movimentate nei principali porti molto velocemente negli ultimi quinquennio 2013/2017, a essere centrale nelle dinamiche

(508 milioni di tonnellate) anni e oggi le nuove generazioni fronte di una spesa media dei commerciali globali, come

subito dopo i Paesi Bassi che di navi porta container possono Paesi avanzati pari al 14 %. testimoniato dalle

hanno il primato con 607,5 trasportare, infatti, no a 18mila preoccupazioni che hanno

milioni di tonnellate. Sul podio container che se fossero caricati Questa condizione va invertita accompagnato l’interruzione del

della classi ca dei Porti europei su camion, formerebbero una canale di Suez avventa solo

per cogliere le opportunità

al primo posto Rotterdam (439 colonna ininterrotta da qualche settimana fa.

milioni di ton) seguito da economiche e commerciali

Rotterdam a Parigi (440 km

Anversa (214 milioni di ton) e circa). Ma in questo processo di associate allo sviluppo futuro

Amburgo (117 milioni di ton). rinnovamento il sistema italiano del trasporto marittimo.

Seguono in ordine: Amsterdam della portualità sembra tenere

(104 milioni di ton); Algeciras un passo decisamente più lento La Commissione Europea stima

(90 milioni di ton); Marsiglia (74 rispetto ai porti del Nord un aumento del 50% della

milioni di ton); Valencia (65 Europa. In questi e in particolare merce gestita nei porti dell’UE

milioni di ton) e Trieste (60,3 nel porto di Rotterdam si sta entro il 2030. Tale aumento

milioni di ton), unico porto concentrando gran parte della rappresenta un'opportunità di

7

fi

fi

fi

fiparte controbilanciato dalla capillarità degli

Il trasporto Per quanto concerne, invece, l’ef cienza dei

servizi associati alla rete ferroviaria l’Italia,

aeroporti commerciali (in tutto 46), che vede

l’Italia dietro la Francia (62), la Germania

ferroviario e

anche in questo caso, si colloca nella coda (40), la Spagna (39) e i Paesi Bassi (16).

del ranking europeo, occupando la

posizione n.20. I Paesi Bassi occupano la

Incidenza e qualità di ferrovie e aeroporti. Confronto

aereo

prima posizione, la Germania la 3°, la

Spagna la 4° e la Francia risulta in sesta

Italia, Paesi Bassi, Spagna, Francia e Germania

posizione. Peggio dell’Italia solo Ungheria, Km linee ferroviarie/ oookm2 (Asse sx)

Bulgaria, Slovenia, Romania, Grecia, E cienza servizi ferroviari (Asse dx - 1;7 best)

Croazia, Malta e Cipro.

Riguardo al sistema aeroportuale, in Europa 110 6

Per quanto concerne la rete ferroviaria, la

Germania può contare sul doppio delle l'aeroporto cargo più importante per volumi

movimentati è Francoforte, con 2,18 milioni 83 4,5

linee presenti in Italia (38,4 mila km contro i

16,7 mila dell’Italia). Un differenziale che di ton, seguito dall’aeroporto di Charles de

55 3

appare ancora più chiaro analizzando il Gaulle (2,12 milioni di ton.) e da quello di

rapporto tra lunghezza della rete ferroviaria Schiphol, nei Paesi Bassi , in terza posizione 28 1,5

su Km2 del Paese. In Italia si registrano (1,73 milioni di ton.). L’Italia con Malpensa

55km di linee ferroviarie ogni 1000km2 con si colloca nella 9° posizione della classi ca 0 0

Francia Italia Paesi Bassi Germania Spagna

un indice pari alla metà di quello tedesco con 0,58 milioni di ton. movimentate (di cui

(107km su 1000km2). Nei Paesi Bassi, l’87% extra-UE). Guardando ai sistemi

aeroportuali nazionali, l’Italia, anche in Numero aeropor commerciali (Asse sx)

invece, sono presenti 78km di linee 70 E cienza servizi trasporto aereo (Asse dx - 1;7 best) 7

ferroviarie ogni 1000km2, anche in questo questo caso, non brilla sui parametri

caso con un valore decisamente superiore a d’ef cienza. Ventesima posizione del

quello italiano. Francia e Spagna detengono ranking europeo con Paesi Bassi, Germania, 53 5,25

invece risultati inferiori con, rispettivamente, S p a g n a e Fra n c i a , ch e o c c u p a n o

44 km ogni 1000km2 e 33 km ogni rispettivamente la prima, la sesta, la settima

35 3,5

1000km2. e la decima posizione. Questo dato è solo in

18 1,75

0 8 0

Germania Spagna Francia Italia Paesi Bassi

ffi

ffi

fi

ti

fi

fiIl Piano di ripresa e resilienza

Il Piano Nazionale di Ripresa a Resilienza (PNRR) dedica B OX : I TEMPI DELLE OPERE progetti di oltre 100 milioni di euro.

un’attenzione particolare alla logistica, anche attraverso un PUBBLICHE Rispetto al 2014 i tempi di

realizzazione dei progetti più grandi

intervento mirato per il settore agroalimentare. Nell’ambito della

(oltre i 50 milioni di euro) sono

Missione 2 “Economia circolare e agricoltura sostenibile” aumentati, mentre, si riducono

l’Investimento 2.1 è orientato in modo speci co allo “Sviluppo della Le risorse per lo sviluppo e

lievemente i tempi per opere inferiori ai

l’ef cientamento delle infrastrutture di

logistica per i settori agroalimentare, pesca e acquacoltura, 100 mila euro. La segmentazione

trasporto da sole non bastano per

silvicoltura, oricoltura e vivaismo”. territoriale evidenzia, inoltre, differenze

garantirne la piena ef cacia ed

apprezzabili tra aree del Centro Nord e

ef cienza. Serve uno sforzo volto ad

Dall’analisi del Piano emerge l’intenzione di sfruttare tutte le nuove Mezzogiorno.

assicurare che tali risorse siano

opportunità che la transizione porta con sé in uno dei settori di trasformate in tempi quanto più Al Sud si osservano durate maggiori e

eccellenza dell’economia italiana. La dotazione nanziaria stanziata possibile ragionevoli in opere e un’incidenza più signi cativa dei tempi

per questo investimento speci co (Investimento 2.1) è pari a 800 infrastrutture al servizio del sistema dedicati alle attività accessorie.

economico. Un obiettivo necessario in Dall’analisi emerge inoltre in modo

milioni di euro, che insieme ad altri interventi tra cui: il Parco

particolar modo “oggi” con le risorse trasparente la problematica relativa i

agrosolare (Investimento 2.2) e Innovazione e meccanizzazione nel allocate dal PNRR da utilizzare entro il tempi intermedi tra le varie fasi di

settore agricolo ed alimentare (Investimento 2.3) completano il 2026. Secondo quanto emerge dai dati sviluppo che concorrono ad allungare i

ventaglio di interventi relativi la Misura 2 volta a sviluppare una Banca d’Itala e dell’Agenzia della tempi di realizzazione dell’opera. Si

liera agroalimentare sostenibile, che potrà contare su una dotazione Coesione Territoriale, il tempo medio di tratta dei cosiddetti tempi di

attuazione delle opere infrastrutturali in attraversamento (o interfase) che,

complessiva di 2,8 Miliari di euro.

Italia è pari a 4,5 anni, ma cresce secondo quanto riportato nel Rapporto

progressivamente all’aumentare delle dell’Agenzia della coesione territoriale,

dimensioni progettuali. La durata di rappresentano il 54,3% del totale e

realizzazione sale a quasi 11 anni per raddoppiano dunque il periodo

le opere il cui valore supera i 5 milioni necessario per l’ultimazione delle

no a raggiungere i 15,7 anni per opere.

9

fi

fi

fi

fi

fl

fi

fi

fi

fi

fiConclusioni: Infrastrutture e reti per

accompagnare la transizione

La debolezza delle politiche globalmente nora adottate per la verso la realizzazione di una piattaforma polifunzionale globale e

tutela ambientale e gli effetti derivati dai mutamenti climatici in integrata, ove stanno convergendo le tecniche di comunicazione, le fonti

atto richiedono di affrontare urgentemente anche le di energia rinnovabili (in specie solare ed eolico), i processi organizzativi

problematiche della sostenibilità e delle scienze della vita. della mobilità, dei trasporti e della logistica (veicoli elettrici, a guida

autonoma, a idrogeno, ecc.). A breve sulla piattaforma, alimentata da

In tale contesto, oggi più di ieri, l'innovazione tecnologica rappresenta energia verde, si assisterà allo sviluppo di algoritmi e applicazioni che

uno strumento indispensabile per intraprendere un percorso di sviluppo e analizzando enormi ussi di dati, raccolti da milioni di sensori,

di benessere più bilanciato sotto l'aspetto sociale e territoriale. Il troveranno soluzioni sempre più ef cienti e tese alla riduzione delle

problema è come coniugare in modo organico le azioni da intraprendere. emissioni di carbonio (obiettivo Zero Carbonio per contenere l’effetto

I quadri programmatici sembra però tendano a convergere verso serra). Economia digitale, verde, circolare e quindi sostenibile: sono

l’elaborazione di piani armonici con i criteri del Green New Deal. queste in sintesi le traiettorie programmate nei nuovi piani di sviluppo. Il

All’orizzonte pare preannunciarsi l’avvento di un nuovo paradigma nostro patrimonio infrastrutturale è adeguato, però, per accogliere i nuovi

economico indotto dalla nuova rivoluzione industriale. Un salto di questo indirizzi, i nuovi stimoli, le nuove s de?

tipo richiede forti balzi tecnologici nell’uso dell’energia, nelle reti di

comunicazione, nei trasporti e nella logistica, balzi volti ad acquisire una Lo studio proposto offre una comparazione statica, un fotogramma, coi

maggiore ef cienza “sostenibile”, ovvero un saldo positivo tra risorse nostri maggiori partner comunitari, relativamente alle infrastrutture siche

naturali consumate e rigenerate nei processi produttivi. La nuova funzionali ai principali servizi/vettori (nave, treno, aereo, gommati) di

economia digitale, con le sue mille accelerazioni, sta di fatto muovendo mobilità delle merci e persone. Ne deriva un quadro poco lusinghiero che

10

fi

fl

fi

fi

fi

fisolo in parte può godere delle attenuanti dettate dalle particolare decisa con visita a bordo), Genova adottava un fermo di 20 giorni

morfologia del territorio, in special modo se si prova a zoomare sui tempi (Marsiglia zero). Zone rosse, arancioni, gialle, ecc., un modo già

necessari alla realizzazione di un’opera o anche sull’ef cienza che si particolare di concorrenza commerciale.

rileva per le attività di manutenzione. Non solo, in molti casi è evidente

l’assenza di un’adeguata politica di programmazione, di coordinamento Uscendo dal porto, e tornando alla questione più generale affrontata nello

nalizzato a migliorare l’utilizzo delle risorse disponibili.Valga per tutti la studio appare evidente che uno sviluppo coordinato della piattaforma

gestione della nostra portualità. L’Italia gode della posizione centrale del polifunzionale necessita, in primis, della realizzazione di una potente e

Mar Mediterraneo, ovvero di quel bacino acqueo che pur essendo il 5% quanto più estesa capacità di connessione. D’altra parte, la possibilità di

circa dei mari globali è attraversato da circa il 25% del complessivo accesso e la diffusione delle innovazioni digitali sta diventando uno degli

traf co mercantile. La nostra conformazione è quella di una banchina: il elementi portanti della democrazia e della tenuta sociale. Per questo

pontile naturale d’Europa. I nostri porti sono storici, abbracciati da motivo è fondamentale garantire la connettività, ad esempio, a tutte le

meravigliose città ricche di arte, cultura e bellezza. Ottimi per la aree rurali rispetto a quelle urbane, alle periferie rispetto alle zone

crocieristica un po’ meno per le super navi porta-container (navi da 10/15 centrali.

mila TEU, che possono arrivare anche a 18 mila TEU). In molti casi i

fondali richiederebbero un’accorta gestione delle attività di dragaggio/

drenaggio (solo Trieste e Cagliari hanno fondali rocciosi superiori ai 18/20 Una lezione derivata dall'emergenza sanitaria è infatti che la

metri). Non sempre si è riusciti a trovare e organizzare adeguate aree di possibilità di accedere alla rete, di essere connessi, costituisce un

retroporto per lo stoccaggio dei container (Genova, ad esempio, il elemento cardine per tutelare il mantenimento dei diritti sociali,

maggior porto italiano per traf co in TEU è cresciuta attivando il

di fruire dei servizi essenziali, di diffondere la

retroporto di Rivalta Scrivia, una cittadina piemontese che si trova a 70

conoscenza. Aumentare il livello della connettività deve essere

Km dal mare). D’altra parte, però, i nostri porti non soffrono,

uno degli obiettivi strategici prioritari.

affacciandosi nel Mediterraneo, delle oscillazioni prodotte dalle maree

(che in alcuni porti nordeuropei possono raggiungere gli 8 metri), e L’ef cientamento delle reti infrastrutturali richiede difatti lo sviluppo della

vantare rispetto agli approdi nordici di viaggi/nave inferiori di 7 giorni per piattaforma polifunzionale che può essere realizzata solo attraverso

le merci destinate, ad esempio, in Baviera (sbarcando a Trieste piuttosto l’innesto dell’infrastruttura “madre”, quella in grado di consentire il

che ad Amburgo). La nostra politica del commercio marittimo non ha passaggio allo IOT (l’Internet delle cose). E’ lo sviluppo della connettività

però mai favorito il “gioco di squadra” ri ettendo anzi, spesso, i contrasti che renderà possibile il passaggio della globalizzazione ad una

già vissuti cinque secoli prima con le Repubbliche marinare: mentre evoluzione delle relazioni economiche sociali più sensibili alle realtà

Livorno inventava la quarantena contro la peste (di 40 giorni in rada, territoriali locali, una dinamica molto prossima, in sostanza, a quella che

11

fi

fi

fi

fi

fl

fiil sociologo Zygmunt Bauman indicava con il termine “glocalizzazione”. La continua digitalizzazione delle imprese, dei servizi, dello Stato che

Il suo sviluppo nelle aree rurali va piani cato e realizzato urgentemente, stiamo veri cando comporta di già una rivoluzione del vivere quotidiano.

per mantenerle vive, per renderle più attrattive per le giovani generazioni, Per alcuni settori produttivi, come per alcune branche lavorative e

per aiutare anche la piccola e media imprenditoria della terra a crescere professionali, l’impatto è già fortemente avvertito. In gioco c’è il prossimo

in un percorso di benessere e sostenibilità ambientale. Le aree rurali futuro delle nuove generazioni, delle imprese, delle forze lavoro e della

debbono essere aiutate nell'utilizzo delle tecnologie future (diffusione tenuta sociale. L’apparente stasi economica non deve trarci in inganno.

della banda larga per consentire la trasmissione in 5G e poi in 6G). Solo

così potremo recuperare e coinvolgere anche le zone in declino, le aree Viviamo il tempo della “forte competizione nascosta”, un

mai coinvolte nel circuito dello sviluppo del benessere. Dobbiamo momento decisivo il cui esito segnerà a lungo l’evoluzione dei

contrastare la tendenza alla concentrazione nelle megametropoli singoli Paesi.

rivitalizzando i territori rurali abbandonati o in via di abbandono.

E’ nell’ambito del combinato disposto dei ragionamenti svolti, delle luci

ed ombre mostrate dalle continue innovazioni tecnologiche che va

inquadrato lo sforzo di ammodernamento della nostra agricoltura.

12

fi

fiBibliogra a e Sitogra a

- The Global Competitiveness Report 2019.

- World Economic Forum Global Competitiveness Report.

- Piano di ripresa e resilienza (PNRR).

- Rapporto Sace “Keep calm & Made in Italy. Un mondo di possibilità per l’export italiano, nonostante le incertezze”.

- L’autotrasporto italiano tra crisi congiunturale, competizione internazionale e nuovi modelli di business (Contship italia Gorup)

- Banca d’Italia: https://www.bancaditalia.it/pubblicazioni/qef/2019- 0538/QEF_538_19.pdf

- Comité National Routier https://www.cnr.fr/publications? lter_dynamique_publication=&date_ lter_type=1&created

=2018&created_from=2021&created_to=2013

- Agenzia della Coesione Territoriale: https://www.agenziacoesione.gov.it/news_istituzionali/tempi-di-realizzazione-delle-opere-pubbliche-online-il-

rapporto-2018/

13

fi

fi

fi

fi14

www.divulgastudi.it

15Puoi anche leggere