EXPORT E SUPPLY CHAIN - RISCHI E OPPORTUNITÀ Monica Barcarollo Head of Distribution Euler Hermes Italia Arturo Barbato Marketing Content Manager ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

EXPORT E SUPPLY CHAIN

RISCHI E OPPORTUNITÀ

Monica Barcarollo

Head of Distribution

Euler Hermes Italia

Arturo Barbato

Marketing Content Manager

Euler Hermes Italia

Trieste, 12 ottobre 2018

Strictly Confidential

© Copyright Allianz

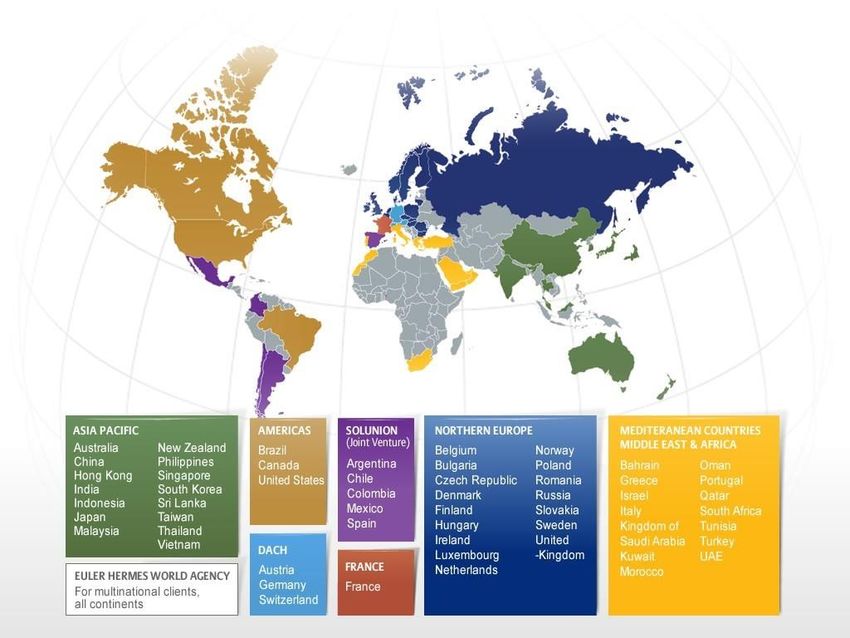

EULER HERMES: UN GRUPPO LEADER PRESENTE

IN 5 CONTINENTI E IN OLTRE 50 PAESI

• 2,6 miliardi € • 894 miliardi €

Fatturato mondiale Transazioni commerciali

protette in tutto il mondo 34%

• 21.700 • 81,7%

Limiti di credito Limiti di credito processati in

gestiti giornalmente meno di 48 ore

• 303.000 + • 40+ milioni 34%

Recuperi Compagnie monitorate nel World Market

gestiti in 160 Paesi «Risk data base» Share

© Copyright Allianz

2

IL MERCATO GLOBALE DELL’ASSICURAZIONE

CREDITO

2%

2%2%

3%

ALTRI

16% 34%

19%

22%

© Copyright Allianz FONTE: EH MMCD Dicembre 2016 3

SEI AREE GEOGRAFICHE PER UNA GESTIONE PIÙ

EFFICACE

Una presenza globale in oltre 50 Paesi

© Copyright Allianz 4

LEADER IN ITALIA NEL SETTORE

DELL’ASSICURAZIONE DEL CREDITO

• 265 milioni € • 88 miliardi €

Fatturato Transazioni commerciali

protette

• 3,500 • 92,5%

Limiti di credito Limiti di credito processati in

gestiti giornalmente meno di 48 ore

• 18.500 • 500,000+

Recuperi Compagnie italiane monitorate

gestiti in Italia nel ‘risk database’

© Copyright Allianz FONTE: EH MMCD Dicembre 2016

L’ASSICURAZIONE DEL CREDITO IN ITALIA:

12.000 LE IMPRESE ASSICURATE

ALTRI

4%

5%

15%

46%

30%

© Copyright Allianz FONTE:

EH MMCD (fonte dati ANIA, rielaborazione al netto della cessione del V e altre garanzie non imputabili al credito assicurativo) – 2017

L’ASSICURAZIONE CREDITI SOSTIENE IL TESSUTO

IMPRENDITORIALE

Protegge dal rischio mortale del

“grande Default”

Valore mercato dell’assicurazione

Massimizza il cash flow crediti in Italia nel 2017:

Riduce i costi di gestione

Orienta nello sviluppo €454 mln di premi per

internazionale l’intero mercato Italia

Migliora l’accesso al credito:

mitiga il rischio di credito

qualifica gli assets (Rwa/IFRS9)

© Copyright Allianz 7

MA QUANTO VALE IL MERCATO DEL CREDITO IN

ITALIA?

Il mercato del credito in Italia ha volumi molto importanti e concentrati verso le SME

637 Bilions Euro

B2B: 82% PA: 6%

Export:7% B2C: 5%

Large: 321

billions (50%)

SME: 241

billions (38%)

Micro: 75

billions (12%)

© Copyright Allianz FONTE: 8

Source: elaborazione dati AIDA, Eurostat, ISTAT, Intrum Justitia, Credifact, Bollettino Statistico Banca d’ItaliaLE NOSTRE SOLUZIONI PER LA COPERTURA DEL

CREDITO

Le nostre coperture assicurative sono personalizzabili sulla base delle strategie delle aziende e coerenti

con le loro dimensioni nonché col settore in cui operano. La polizza offre anche uno strumento di gestione e

controllo puntuale e continuativo di ciascun vostro acquirente

Simplicity Business Evolution Business Advantage Export

Simplicity è la soluzione Nuovo testo polizza credito La soluzione semplificata per le Una gamma di prodotti

standardizzata specifica trasparente, semplice e con piccole e medie imprese, sia per “multilevel” per coadiuvare le

per la micro e piccola impresa, sia importanti migliorie contrattuali il mercato Italiano che Estero, Imprese nella

per il mercato Italiano che Estero. per i Clienti. personalizzabile con pochi click. internazionalizzazione del

portafoglio ordini.

© Copyright AllianzLE NOSTRE SOLUZIONI PER LA COPERTURA DEL

CREDITO

MEDIO TERMINE PROTEZIONE

E’ la copertura assicurativa per le Identity One: E’ la copertura

Piccole, Medie e Grandi Imprese con assicurativa contro il rischio del furto di

fatturati assicurabili di almeno € 3Mio. identità.

Un prodotto su misura per contratti di Buyer Dispute: E’ la copertura contro i

fornitura di beni mobili strumentali, con rischi di contestazione merci.

dilazioni di pagamento fino a 60 mesi.

La copertura è valida sia sul mercato

domestico che estero, con due

soluzioni dedicate.

© Copyright AllianzPOLIZZA: FOCUS FILIERA PRODUTTIVA Advanced Payment (anticipi ai fornitori)* Spese produzione Girata dei diritti Ordini vincolanti di polizza Consignment stock Conto deposito Polizze dedicate a specifici settori © Copyright Allianz * Prossima uscita

ED ANCORA…

INTERNATIONAL DEBT BONDING

COLLECTION La polizza fideiussoria è il prodotto più

Esiste un solo modo per gestire al meglio efficace per prestare una garanzia a

un credito insoluto, cioè giocare favore di terzi.

d’anticipo. Euler Hermes gestisce questo Euler Hermes offre alle aziende un

servizio in maniera efficiente in Italia ed a supporto mirato a garantire gli impegni

livello internazionale, sia sui crediti coperti contrattuali a livello internazionale, utile ad

da polizza sia, su mandato del Cliente, su alleggerire l’utilizzo delle linee di credito

quelli esclusi dalla copertura bancarie.

L’elevato rating attribuito ad Euler Hermes

(AA) permette un’ampia accettazione da

parte di beneficiari pubblici e privati in

tutto il mondo.

© Copyright AllianzI PRINCIPALI ASSET DI EULER HERMES ITALIA

Qualità

dell’informazione

Elevati livelli

di servizio

© Copyright AllianzFORTI DELLA NOSTRA ESPERIENZA

… DOVE STIAMO ANDANDO

BoniCheck Smart Reserve

Euler Hermes ha predisposto un servizio a supporto IFRS 9 : Forward looking view

delle Aziende per attribuire un Credit Rating ed

effettuare un costante monitoraggio dei clienti e dei

Euler Hermes ha lanciato un prodotto per mettere a

fornitori integrabile nel sistema di controllo dei rischi

disposizione della sua clientela un flusso

delle aziende.

personalizzato e strutturato di informazioni a

Strumento utile per una corretta valutazione della supporto del calcolo dell’ Expected Credit Loss del

capacità di un debitore di onorare i suoi impegni portafoglio clienti. Il modello utilizzato si basa sulla

commerciali di pagamento (Probabilità di Default) valutazione dei crediti vs Clienti, presenza di

e per recepire eventuali segnali di deterioramento. assicurazione credito, classificazione del rischio e

rating, probabilità di default (PD), perdita attesa (LGD),

Disponibile a breve in Italia durata del credito, tasso di attualizzazione.

Euler Hermes segue i criteri stabiliti da ISAE 3402-

Type 1 International Standard for Assurance

Engagements (ISAE), IFRS Valuation of Receivables

Pilot in Germania, a seguire le altre BU

© Copyright AllianzECONOMIA MONDIALE: ANCORA SPAZIO PER LA

CRESCITA? Indice delle Insolvenze EH

Crescita PIL Globale (%) (variazione annuale in %)

Il PIL globale mostrerà resilienza nel 2018 e nel 2019 nonostante le Il nostro Global Insolvency Index rimane positivo per il secondo

preoccupazioni legate alle elezioni di mid-term e una politica anno consecutivo nel 2018 a +8% dal+6% in 2017, ed aumenterà

economica erratica degli USA. nel 2019 (+5%)

© Copyright Allianz

Forti pressioni sui Paesi Emergenti Differenti performance nelle varie areeCAFFÈ: RITMI BRASILIANI

Prezzo delle Commodity (2013 = 100) e tasso di cambio Produzione Totale

(in migliaia di sacchi da 60kg)

0.40 120

USD/BRL

Coffee 110 % change

cents$/lb

Sugar 17/18 -

0.35 cents$/lb 100 14/15 15/16 16/17 17/18

16/17

90 Guatemala 3.310 3.410 3.684 3.800 3.1%

0.30 80 Brazil 52.299 50388 55.000 51.000 -7.3%

70 Peru 2.883 3.304 4.223 4.300 1.8%

0.25 60 Colombia 13.339 14.009 14.634 14.000 -4.3%

50

Honduras 5.268 5.786 7.457 8.349 12.0%

Mexico 3.591 2.903 3.781 3.942 5.8%

0.20 40

15 16 17 18

Source: IHS, Bloomberg, Euler Hermes Sources: International Coffee Organization, Euler Hermes

Il Brasile è il primo produttore ed esportatore di caffè. L’incertezza politica sta portando giù il valore del real, che favorisce

l’esportazione di commodities che vengono commercializzate in USD

© Copyright AllianzLA CORPORATE BRASILE: LA VITA NON È FACILE

Mercati Emergenti: Inflazione dei prezzi al Variazione del numero dei default Crescita della Produzione Industriale e

consumo vs. inflazione dei costi di produzione aziendali (y/y, %) business confidence

Variazione % tra fine 17 e 2018 YTD

3.500 Produzione Industriale (y/y,%) Business confidence

25% PPI Argentina (100=2006)

23% 3.000 20%

+1% -0%

20% -6% 15% 125

Turkey

2.500

18%

10%

15% Brazil 2.000 110

5%

13%

1.500 0%

10%

95

Russia -5%

8%

1.000

5% -10%

Mexico Poland 80

Thailand

3% 500 -15%

Indonesia Philippines

India South Africa

0% Korea -20% 65

Hungary 0

Malaysia CPI 06 07 08 09 10 11 12 13 14 15 16 17 18

China 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19

-3%

-3% -2% 0% 2% 3% 5% 6%

Il costo dell’inflazione: Numero dei Default Aziendali Il recupero della business confidence si

Il calo del numero delle insolvenze in Brasile è interrotto a seguito dello sciopero dei

Ritorno dell’inflazione a seguito del deprezzamento

è stato posticipato al 2019 a causa del trasportatori e lo stress sui mercati

della valuta. L’impatto è più forte sull’inflazione PPI

ritardo della ripresa economica, dovuto al emergenti.

rispetto a quella CPI, con un impatto sui margini

delle aziende (principalmente in Argentina, Turchia, forte deprezzamento del real. Sebbene questa “interruzione” è stata

Brasile, Russia). Alla fine del 2019, il numero delle insolvenze temporanea, sarà destinata ad

sarà ancora 1.5x più alto del 2013 (prima impattare le performance delle aziende

della recessione) quest’anno.

© Copyright AllianzBRASILE: UNA QUESTIONE FISCALE

Debito e disavanzo pubblico Riforme: cosa è stato fatto…e cosa resta da fare Struttura del disavanzo di bilancio

Gross general government debt (right-

hand side) President Temer's

Fiscal balance (12m, lef-hand side) Tetto al budget “PEC 55” e consolidamento

mandate

Primary balance

6% Primary balance (12m, left-hand side) 80% fiscale

• Zero real growth in budget spending for the next 20 years Primary balance: social security only

Approvato

4% 75% • Cut on subsidized lending by the BNDES 150000

Primary balance: all other items

2% 100000

70% Riforma del Mercato del Lavoro

0%

65%

• Increase flexibility: collective bargaining agreements should 50000

prevail over the law and make it more difficult for employees Approvato

-2% to sue companies 0

60%

-4% -50000

Liberalizzazione di Settori Chiave dell’Economia

55%

-6% • Opening up oil and gas sectors to foreign investment -100000

50% • Allowing 100% foreign ownership of airlines, auctioning Approvato

-8% off highways and airports -150000

-10% 45% -200000

Riforma del sistema pensionistico -250000

-12% 40%

07 08 09 10 11 12 13 14 15 16 17 18 • Minimum retirement age at 65 for men and 62 for women ~ 14 15 16 17 18

(currently 54 on average) and reduce pension benefits Posticipato

• Harmonize public and private sector benefits sine die

Sources: IHS, Euler Hermes

Il debito pubblico brasiliano ha raggiunto il Sources: Datafolha, Euler Hermes

Riforma del diritto fallimentare

livello record dal 2006 del 77% del PIL, dal • Reduce bankruptcy protection to 2 years, against 8 years

73.2% di un anno fa. today ~ La spesa per le pensioni è la causa

• Help companies under creditor protection to maintain Pending

Le stime del FMI sono addirittura più alte ad operations and borrow funds principale del deterioramento del deficit di

oltre l’80%. bilancio e dell’aumento del rapporto

Riforma del codice delle imposte ~ debito-PIL.

In 3 anni il Paese ha bruciato 10 anni di • Simplify the tax system: proposals could include a unification Pending

miglioramenti consecutivi of the federal taxes (PIS and Cofins) ; a unification of the

inter-state tax known as ICMS

© Copyright AllianzMESSICO: RESILIENZA GRAZIE ALLA

MITIGAZIONE DEI RISCHI

Salari, disoccupazione e rimesse dall’estero Inflazione, politica dei tassi e tassi di cambio

7% Inflation rate (y/y)

Unemployment rate (%, SA) Monetary policy rate

Victory of AMLO at the

Exchange rate (MXN/USD) presidential election

Wages (daily, y/y, %)

Remittances inflows (% of GDP) 5.9% 9% 22

Bilateral

6%

Election of NAFTA

Donald agreed

8% Trump 21

5%

7% 20

4% 6% 19

3.4%

5% 18

3% 2.8%

4% 17

2%

3% Inflation target: 3% +/-1pp 16

1%

2% 15

07 08 09 10 11 12 13 14 15 16 17 18

16 17 18

La Resilienza dell’economia messicana è da attribuire Politica Monetaria e Tassi di Cambio: non sono attese ulteriori strette

all’accelerazione del ciclo economico degli Stati Uniti che guida la quest’anno (7.75% tasso di interesse) poiché i rischi sono contenuti.

produzione industriale e l’export, e al mercato del lavoro che vede la Probabile taglio dei tassi atteso il prossimo anno. Il nuovo NAFTA sta

disoccupazione al livello minimo (3.40%) e i salari in incremento. assorbendo la pressione sulla valuta ma in particolare dissipa le

© Copyright Allianz

incertezze per I futuri investimentiARGENTINA: IL PEGGIO DEVE ANCORA ARRIVARE

PER LE AZIENDE

Argentina: inflazione, tassi di interesse e di cambio Debito con scadenza fino al 2021 (importi mensili in Mrd USD)

70 40

10

USD1 = ARS38

60% 35

9

60 Inflation (left hand side)

foreign currency

Key policy rate (left hand side) 8

local currency

ARS/USD (right hand side) 30

50 7

25 6

40

5

34.3%

20

30

4

15

3

20

10

2

1

10

5

0

Jul-19

Jul-20

Jul-21

Jan-19

Nov-19

Jan-20

Jan-21

Sep-18

Nov-18

Sep-19

Sep-20

Nov-20

Sep-21

Nov-21

Mar-19

Mar-20

Mar-21

May-19

May-20

May-21

0 0

12 13 14 15 16 17 18

Sources: IHS, Euler Hermes Sources: Bloomberg, Euler Hermes

La cura shock sui tassi di interesse (+15 punti al 60%), una cattiva raccolta, Inflazione elevata (40% a fine 2018) e incertezza politica

potrebbero portare il Paese alla recessione quest’anno (-3% nel ‘18, -2% nel ‘19).

© Copyright AllianzCOLOMBIA: SEGNALI DI RIPRESA, MA ANCORA

VULNERABILE

Vendite al dettaglio (12m/12m, %) e consumer Variazione delle insolvenze aziendali (y/y, %)

confidence

Retail sales growth Consumer

(12m/12m) confidence 700

18% 120 +10%

Increase of the 600

16% VAT -10%

14% 90 500

12%

10% 400

60

8%

6% 300

30

4%

200

2%

0% 0

100

-2%

-4% -30

10 11 12 13 14 15 16 17 18 0

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018f

Sources: IHS Global Insight, Euler Hermes

Il prezzo del petrolio (1/3 dell’export) incide sull’economia nazionale.

Dopo l’aumento dell’IVA dal 16% al 19% nel 2017, I consumi privati L’andamento dell’economia USA è positivo (#1 partner commerciale).

stanno finalmente recuperando. Le vendite al dettaglio sono in Le elezioni di un Presidente pro-business è di buon auspicio per la confidenza

territorio positivo y/y nel 2018, i consumi privati sono cresciuti del sui mercati

2.3% nel H1 2018 vs +1.8% in 2017. Il numero delle insolvenze dovrebbe finalmente cominciare a diminuire nel

© Copyright Allianz

2019.PERU: CRESCITA ECONOMICA ROBUSTA

Crescita del credito al settore privato e variazione PIL Tasso di Inflazione (y/y CPI) e tasso di sconto (%)

(y/y, %)

45% 12% 12%

Credit to the private sector (bn PEN,

left-hand side) CPI

40% 10%

Core CPI

GDP index (2007=100) 10% Monetary policy rate

35% 8%

30% 8% 6%

25% 4%

6%

20% 2%

15% 4% 0%

10% -2%

2%

5% -4%

0% 0% -6%

06 07 08 09 10 11 12 13 14 15 16 17 18 07 08 09 10 11 12 13 14 15 16 17 18

La crescita del PIL nel Q2 2018 è stata +5.4% y/y – il tasso più alto Vulnerabilità limitata: l’inflazione cresce gradualmente e il deficit delle

degli ultimi 4 anni. partite correnti è limitato (poco meno del 2% del PIL). Il ciclo restrittivo

La ripresa del credito alle aziende spiega parte di essa, insieme alla potrebbe cominciare nel 2019; un prezzo del rame più basso potrebbe

crescita del prezzo del rame. essere la causa di una frenata de3ll’economia

Ci aspettiamo un incremento del +4.5% nel 2018, +3.5% nel 2019.

© Copyright AllianzGUATEMALA: GOOD VIBES DAGLI USA…

Variazione del PIL (y/y, %) Tasso di inflazione al consumo (variazione annuale) e

Guatemala Latin America

tasso di interesse (%)

13%

16%

Inflation (y/y)

11%

14% Central Bank key rate

9%

12%

7%

10%

5% 8%

2.9% 3.1%

3% 6%

1% 4%

-1% 2%

0%

-3%

-2%

-5% 07 08 09 10 11 12 13 14 15 16 17 18

07 08 09 10 11 12 13 14 15 16 17 18 19

Source: IHS, Euler Hermes

E’ attesa una buona crescita dell’economia grazie alle rimesse Vulnerabilità limitata: l’inflazione è sotto controllo e la stance accomodante

dall’estero, con un’inflazione sotto controllo. della Banca Centrale supporta la concessione di credito. Il deficit delle

La crescita negli Stati Uniti (primo partner commerciale, con 1/3 partite correnti è limitato.

dell’export, e principale fonte delle rimesse) aiuta La stretta creditizia sarà graduale a seguito dell’aumento dei tassi negli

. USA ma questo non determinerà una frenata del ciclo attuale.

© Copyright AllianzHONDURAS: GOOD VIBES DAGLI USA…(2)

Crescita del PIL (y/y, %) Bilancia dei Pagamenti (% GDP)

13% Honduras Latin America

Current Account

30% Balance of Goods and Services

11% Balance of Income

Balance of Transfers

20%

9%

7% 10%

5% 4.3% 0%

3.8%

3%

-10%

1%

-20%

-1%

-30%

-3%

-5%

-40%

07 08 09 10 11 12 13 14 15 16 17 18 19 05 06 07 08 09 10 11 12 13 14 15 16 17 18

Sources: IHS,, Euler Hermes Source: IHS, Euler Hermes

Le attività economiche sono sostenute dalla domanda estera e da Il deficit delle partite correnti resta gestibile; infatti, l’ampio deficit commerciale è

importanti rimesse. Il Central American Free Trade Agreement compensato/finanziato dalle rimesse dall’estero; di conseguenza, l’economia

(CAFTA) garantisce all’Honduras e al Guatemala migliore accesso al onduregna è altamente dipendente dalle performance dell’economia USA (per

mercato americano e agli investimenti dall’estero. L'inflazione l’export e per le rimesse), come avviene per il Guatemala

crescerà ma ampiamente rimarrà sotto I target.

© Copyright AllianzGRAZIE

Trieste, 12 ottobre 2018

Strictly Confidential

© Copyright AllianzPuoi anche leggere