Equo compenso BILANCIO SOCIALE AGGIORNAMENTO NORMATIVO, DI STANDARD E DI PRASSI PROFESSIONALE - ODCEC Torino

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

SLIDE 1

marzo

2021

BILANCIO SOCIALE

AGGIORNAMENTO NORMATIVO, DI STANDARD E DI PRASSI

PROFESSIONALE

Equo compenso

Davide Barberis – Commercialista in Torino

11 marzo 2021

SLIDE 2

marzo

2021

D.Lgs. 28 giugno 2005, n. 139. Attività

Costituzione dell'Ordine dei dottori commercialisti e

degli esperti contabili, a norma amministrativa

dell'articolo 2 della L. 24 febbraio 2005, n. 34.

Capo I competenza

Disposizioni generali specifica in

1. Oggetto della professione. economia

aziendale e diritto

2. In particolare, formano oggetto della professione le seguenti d'impresa e,

attività: comunque, nelle

o) la redazione e la asseverazione delle informative ambientali, materie

sociali e di sostenibilità delle imprese e economiche,

degli enti pubblici e privati; finanziarie,

p) la certificazione degli investimenti ambientali ai fini delle tributarie,

agevolazioni previste dalle normative societarie ed

vigenti; amministrative.

SLIDE 3

marzo

2021

ATTIVITÀ SPECIFICA

Attività Finalità Modalità Output Outcome

Art. 30 d.lgs 117/2017 Attestazione AA1000 AS: Giudizio di La credibilità è un

7. L'organo di controllo di conformità Standard per la asseverazione prerequisito per un

esercita inoltre compiti verifica esterna di Reasonable processo di reporting

di monitoraggio un Bilancio di Assurance efficace. La credibilità

dell'osservanza delle Sostenibilità e dei Limited può

finalità civiche, sottostanti essere notevolmente

Assurance

solidaristiche e di utilità processi e sistemi accresciuta attraverso

sociale, avuto di competenze una verifica esterna

particolare riguardo alle ISAE 3000: indipendente, usando

disposizioni di cui agli “InternationalStan adeguati standard

articoli 5, 6, 7 e 8, ed dard on Assurance professionali.

attesta che il bilancio Engagements

sociale sia stato 3000 –Assurance

redatto in conformità Engagements

alle linee guida di cui other than

all'articolo 14. Il Auditsor Reviews

bilancio sociale dà atto of

degli esiti del HistoricalFinancial

monitoraggio svolto Information”

dai sindaci.

SLIDE 4 marzo 2021

SLIDE 5 marzo 2021 PRINCIPIO INTERNAZIONALE SUGLI INCARICHI DI ASSURANCE (ISAE) n. 3000 (Revised) INCARICHI DI ASSURANCE DIVERSI DALLE REVISIONI CONTABILI COMPLETE O DALLE REVISIONI CONTABILI LIMITATE DELL’INFORMATIVA FINANZIARIA STORICA Incarico di assurance - Un incarico in cui un professionista ha lo scopo di acquisire evidenze sufficienti e appropriate per esprimere una conclusione volta ad accrescere il grado di fiducia dei potenziali utilizzatori, diversi dalla parte responsabile, nelle informazioni sull'oggetto (ossia nel risultato della misurazione o della valutazione di un oggetto sottostante rispetto a determinati criteri). AA1000 ASSURANCE STANDARD 2008 Un processo di Assurance della sostenibilità secondo l’AA1000AS (2008) valuta e fornisce conclusioni in merito a: • natura e grado di adesione ai Principi di Accountability AA1000 e, ove applicabile, • qualità delle informazioni rese pubbliche dalle organizzazioni sulle proprie performance di sostenibilità.

SLIDE 6

marzo

2021

Reasonable Assurance - ragionevole

• Livello specifico–alto ma non assoluto

• Livello di "assurance" simile a quello delle informazioni economico-finanziarie

• Sufficienti e appropriate evidenzea supportodi tale livellodi assurance

• Natura delle procedure (inquiry, inspection, re-performance etc.)

• Conclusione positiva: “… in tuttigliaspettimaterialiconforme.. …”

Limited Assurance - limitata

• Nessun livello specifico–livello accettabile

• Livello di assurance minore rispetto alla reasonable assurance

• Natura delle procedure descrittanellarelazioneal fine di descrivereilcontestoaipotenzialilettori

• Natura delle procedure simile a quelladellareasonable assurance, minore profondità delle

verifiche

• Numero minimo di procedure

• Non è richiestolo svolgimento di TOE (test operating effectiveness of controls)

• Conclusione negativa: “...non siamo venuti a conoscenza di aspetti che ci facciano ritenere che

il Bilancio di Sostenibilità non sia conforme ai principi di redazione adottati…”SLIDE 7 marzo 2021

SLIDE 8

marzo

2021

Controllo della qualità

a) appartenere ad un soggetto incaricato che applica l'ISQC1, ovvero altri

principi professionali o disposizioni di leggi o regolamenti, che siano

stringenti almeno quanto le regole contenute nell’ISQC 1; (Rif.: Parr. A60–

A66)

b) possedere le capacità e le tecniche di assurance sviluppate attraverso

un'approfondita formazione professionale e applicazione pratica; (Rif.: Par.

A60)

c) avere competenza sufficiente in merito all'oggetto sottostante e alla sua

misurazione o valutazione per accettare la responsabilità della conclusione

di assurance. (Rif.: Parr. A67–A68)

Scetticismo professionale, giudizio professionale, capacità e tecniche di

assurance

37. Il professionista deve pianificare e svolgere l'incarico con scetticismo

professionale, riconoscendo che possono esistere circostanze tali da rendere

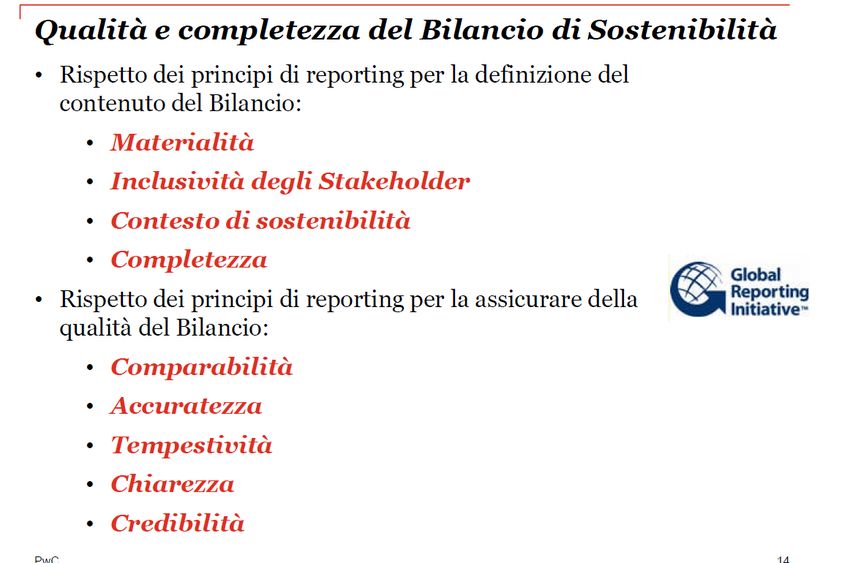

le informazioni sull'oggetto significativamente errate.SLIDE 9 marzo 2021 Condizioni indispensabili Le informazioni devono presentare le seguenti caratteristiche: (Rif.: Parr. A45–A50) a. pertinenza, b. completezza, c. attendibilità, d. neutralità, e. comprensibilità 25. Qualora non siano presenti le condizioni indispensabili per un incarico di assurance, il professionista deve discutere la questione con la parte conferente l'incarico. Qualora non sia possibile apportare le modifiche necessarie per soddisfare le condizioni indispensabili, il professionista non deve accettare l'incarico come incarico di assurance, a meno che ciò sia richiesto da leggi o regolamenti. Tuttavia, un incarico svolto in tali circostanze non è conforme ai principi ISAE. Di conseguenza, il professionista non deve includere nella relazione di assurance nessun riferimento al fatto che l'incarico è stato svolto in conformità al presente principio o a qualsiasi altro principio ISAE.

SLIDE 1

marzo

2021

0

10. Nello svolgimento di un incarico di assurance, gli obiettivi

del professionista sono i seguenti:

a) acquisire un’assurance ragionevole o un’assurance limitata, a

seconda dei casi, in merito al fatto se le informazioni sull'oggetto

non contengano errori significativi;

b) esprimere una conclusione sul risultato della misurazione o della

valutazione dell'oggetto sottostante mediante una relazione scritta

che comunichi una conclusione di assurance ragionevole o di

assurance limitata e descriva gli elementi alla base della

conclusione stessa;

c) fare ulteriori comunicazioni come richiesto dal presente

principio e da eventuali altri principi ISAE pertinenti.SLIDE 11 marzo 2021 DECRETO-LEGGE 24 gennaio 2012, n. 1 Art. 9 bis 1. Sono abrogate le tariffe delle professioni regolamentate nel sistema ordinistico. 4. Il compenso per le prestazioni professionali è pattuito, nelle forme previste dall'ordinamento, al momento del conferimento dell'incarico professionale. Il professionista deve rendere noto obbligatoriamente, in forma scritta o digitale, al cliente il grado di complessità dell'incarico, fornendo tutte le informazioni utili circa gli oneri ipotizzabili dal momento del conferimento fino alla conclusione dell'incarico e deve altresì indicare i dati della polizza assicurativa per i danni provocati nell'esercizio dell'attività professionale. In ogni caso la misura del compenso è previamente resa nota al cliente obbligatoriamente, in forma scritta o digitale, con un preventivo di massima, deve essere adeguata all'importanza dell'opera e va pattuita indicando per le singole prestazioni tutte le voci di costo, comprensive di spese, oneri e contributi .

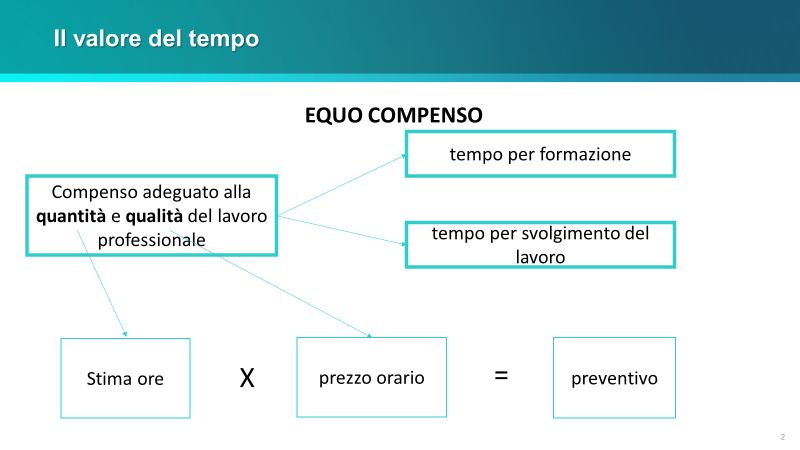

SLIDE 1

marzo

2021

2

Si può fare riferimento al dm 140/2012?

si no xUn silenzio assordante: come fare il preventivo

gestione della performance

20

11SLIDE 1

marzo

2021

4Puoi anche leggere