Digital Health & Pharma Report 2020 - Easter Consulting

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Digital Health & Pharma

Report 2020

Il nuovo atteggiamento degli italiani e la nuova domanda di servizi digitali nel

Health & Pharma. Lo scenario, il Customer Journey e i volumi di acquisti e-

commerce in Italia nell’H&P, nella nuova edizione dell’osservatorio Netcomm. Lo

stato dell’arte e le prospettive future delle farmacie on-line, l’andamento dei prezzi

on-line nell’H&P. Una pubblicazione realizzata con il contributo degli esperti del

gruppo di lavoro Netcomm Digital H&P per aiutare le imprese del settore ad

orientarsi in un momento di forte cambiamento.

Ottobre 2020

Ot

Introduzione

Il 2020 è un anno molto particolare: sono cambiati molti comportamenti e i canali digitali hanno

assunto un nuovo ruolo. Abbiamo stimato i volumi di acquisti on-line di prodotti farmaceutici e per

la salute in Italia in 1,22 miliardi €, in crescita dell’87% rispetto al 2019, ed è molto aumentata

l’attenzione ad aspetti di benessere e igiene. L’importanza dei canali digitali in ogni aspetto e filiera

dell’Health&Pharma è evidente non solo agli esperti ma anche a tutti i cittadini. Le opportunità sono

tantissime. La sanità, il sistema farmaceutico e i cittadini possono trarre molto valore dai nuovi

servizi, dai nuovi canali e dalle nuove tecnologie digitali.

Nel 2020 sono state molto intense anche le attività del gruppo di lavoro Netcomm Digital

Health&Pharma che raccoglie oltre quaranta aziende delle filiere della salute e del digitale.

Abbiamo organizzato diversi incontri tematici riservati ai Soci Netcomm per condividere esperienze

e progetti.

Nel settembre 2020 poi, abbiamo prodotto una nuova edizione della ricerca “Il Patient Journey nel

Digital Health & Pharma” che è stata condotta grazie al supporto di Aboca, Angelini, Nestlé, New

Line Ricerche di Mercato, QBerg e Rif Raf. La ricerca è un osservatorio unico nel suo genere perché

monitora i comportamenti di acquisto nell’e-pharma attraverso i diversi canali e nelle diverse fasi

del Customer Journey. Questa pubblicazione raccoglie una sintesi dei risultati delle ricerche condotte

nel 2020, integrate da alcuni contributi tematici redatti da esperti del gruppo di lavoro Netcomm.

Infine, tra le attività più rilevanti condotte in questi mesi vi la redazione del Manifesto “ON-LIFE

HEALTH MANIFESTO 2020 - Per costruire una visione comune e accelerare lo sviluppo del digital

health & pharma in Italia e la sua integrazione a livello europeo”, con il contributo attivo dei Soci

Istituto Clinico Humanitas, Medtronic Italia, MSD Italia. L’obiettivo che ci siamo posti nel redigere il

Manifesto è quello di sollecitare la digitalizzazione della filiera health & pharma in Italia, stimolare

progetti di sistema e contribuire ad adeguamenti normativi.

Un ringraziamento a tutte le aziende e le persone che hanno condiviso con Netcomm questo

percorso.

Roberto Liscia, Presidente Consorzio Netcomm

1

Digital Health & Pharma Report 2020, Netcomm

Sommario

1. Prefazione ................................................................................................................................................. 3

2. Il mercato e-commerce e il customer journey multi canale per i prodotti Health & Pharma ............... 5

a) Dimensioni e trend del fenomeno......................................................................................................... 5

b) Quote di mercato per canale ................................................................................................................. 9

c) Il percorso d’acquisto .......................................................................................................................... 12

d) I non acquirenti online di prodotti Health & Pharma .......................................................................... 17

e) L’interesse per alcuni trend nei servizi sanitari ................................................................................... 19

f) Nota metodologica .............................................................................................................................. 20

3. L’impatto dell’emergenza sanitaria Covid-19 sulle farmacie online ..................................................... 21

4. Pharma e-commerce: prezzi e assortimenti 2019-2020 a confronto .................................................... 26

5. Tempi di consegna e soddisfazione degli e-shopper durante il lockdown nel H&P e-commerce ....... 32

6. Netcomm, il Consorzio del Commercio Digitale Italiano ....................................................................... 36

2

Digital Health & Pharma Report 2020, Netcomm

1. Prefazione

A cura del Prof. Luca Buccoliero dell'Università Bocconi

Niente sarà più come prima. Gli eventi drammatici legati alla diffusione del nuovo coronavirus nel mondo

hanno generato impatti epocali sui comportamenti individuali e sulle dinamiche sociali.

Alcuni di questi cambiamenti non erano mai stati previsti o ipotizzati e, in quanto tali, ci appaiono oggi

totalmente nuovi e difficilmente comprensibili o riconducibili a teorie. Altri impatti del virus, al contrario,

hanno confermato modelli già teorizzati e presentati in passato. È il caso della teoria “Onlife”, formulata dal

filosofo Luciano Floridi nel 2014, che solo ora trova una piena e concreta declinazione e diviene facilmente

osservabile e condivisibile, in infiniti ambiti delle attività umane.

Una società “Onlife” per Floridi si caratterizza per quattro importanti cambiamenti rispetto alle situazioni

precedenti:

1. Il graduale affievolirsi della distinzione tra mondo “reale” (in cui l’interazione è eminentemente di tipo

fisico) e mondo “virtuale” (in cui l’interazione avviene prevalentemente su piattaforme digitali);

2. la progressiva e crescente integrazione tra uomini, macchine e natura;

3. la trasformazione degli oggetti “isolati” in oggetti “connessi” che interagiscono, supportano processi e

creano reti;

4. la rapida transizione da uno stato di scarsità di informazioni e capacità elaborativa ad uno stato di

sovrabbondanza delle stesse.

In una recente intervista, Floridi la definisce “come la società delle mangrovie”, spiegando che “le mangrovie

vivono in acqua salmastra, dove quella dei fiumi e quella del mare si incontrano. Un ambiente incomprensibile

se lo si guarda con l’ottica dell’acqua dolce o dell’acqua salata. Onlife è questo: la nuova esistenza nella quale

la barriera fra reale e virtuale è caduta, non c’è più differenza fra online e offline, ma c’è appunto una “onlife”:

la nostra esistenza, che è ibrida come l’habitat delle mangrovie”

Non solo la pandemia e le misure adottate per tentarne un contenimento hanno dato concretezza a questo

paradigma di integrazione, superando definitivamente la tradizionale distinzione tra “esperienze online” ed

“esperienze off-line”, ma, in alcuni momenti di reale “isolamento”, hanno confinato le nostre vite nella

dimensione esclusivamente digitale e virtuale, alla quale abbiamo affidato la totalità delle nostre interazioni

sociali, mettendo in luce anche i numerosi rischi derivanti dall’iperconnessione.

Le nostre preferenze sono ora più che mai significativamente influenzate dai “driver di valore” ispirati dalle

esperienze digitali. L’analisi del nostro comportamento online dimostra infatti che rapidamente siamo

diventati:

• più “curiosi”, quasi ossessionati dalla ricerca di informazioni online, anche su questioni di minore

entità. Ogni decisione, piccola o grande che sia, deve essere una decisione “informata”;

• più “impazienti”, abituati ad avere con facilità risposte immediate (e spesso apparentemente

gratuite) alle nostre domande ed alle nostre esigenze. Lunghe liste d’attesa o anche solo un tempo

tecnico difficilmente comprimibile nella nostra esperienza di consumo sono sempre più difficili da

accettare e determinano crescente insoddisfazione;

3

Digital Health & Pharma Report 2020, Netcomm

• più “esigenti”, ormai portati a considerare la “personalizzazione” dei beni e dei servizi una

dimensione fondamentale di qualsiasi esperienza di relazione o di consumo, la “semplicità” dei

processi di acquisto e fruizione un diritto inalienabile e la disponibilità di una tempestiva e comoda

consegna a domicilio un’opzione indispensabile.

Niente sarà più come prima. Non è possibile ritenere che l’accesso alle prestazioni sanitarie possa continuare

ad essere un’eccezione al paradigma “onlife”. Al contrario, il cittadino-paziente (ed elettore) esprime con

sempre maggiore vivacità e naturalezza istanze che oggi sono del tutto disattese dal sistema. Il patient

journey a cui aspiriamo è sempre più svincolato dagli orari canonici e dai luoghi fisici istituzionali

dell’erogazione di assistenza (ospedale, ambulatorio, studio) ed è sempre più orientato all’ambiente

domestico come nuovo “luogo di diagnosi e cura”, per quanto tecnicamente e ragionevolmente possibile. I

servizi che desideriamo ricevere sono altamente personalizzati e basati su un’interazione costante, diretta

ed informale con i professionisti della salute. La qualità “olistica” dell’esperienza (che include, tra l’altro, il

livello di informazione e di partecipazione alle scelte) diviene un elemento fondamentale per creare piena

soddisfazione e compliance alle prescrizioni. Soprattutto (e forse al di sopra di ogni altra istanza) la reale

universalità di accesso e l’assoluta e naturale “facilità” dei percorsi di diagnosi e cura si candidano a divenire

le variabili chiave della riprogettazione che il sistema dovrà affrontare.

Niente sarà più come prima, eppure molti progetti di innovazione tecnologica nel Servizio Sanitario Nazionale

sembrano ignorare le sfide derivanti dalle nuove aspirazioni dei cittadini in una società onlife, proponendo

soluzioni ipercomplesse e spesso deboli innanzitutto sotto il profilo dell’usabilità e dell’universalità di

accesso. Molto spesso le tecnologie digitali non sono selezionate ed implementate per offrire esperienze

all’insegna della “semplicità” e del “valore”. Mi siano consentiti, a tal proposito, un esempio di estrema

attualità ed un sorriso molto amaro: fino a quando, per scaricare in autonomia il referto di un tampone

COVID, sarà chiesto al cittadino di attivare ed utilizzare le credenziali SPID (la cui usabilità è piuttosto

discutibile), l’immagine delle mangrovie assumerà un significato completamente diverso dalla splendida

metafora del Professor Floridi. Forse sarà più avventurosa per qualcuno ma per moltissimi altri sarà senza

dubbio più inquietante e pericolosa.

4

Digital Health & Pharma Report 2020, Netcomm

2. Il mercato e-commerce e il customer journey multicanale per i prodotti

Health & Pharma

Il paragrafo presenta una sintesi dei principali elementi emersi dall’edizione 2020 della ricerca “Il Patient

Journey nel Digital Health & Pharma”, condotta grazie al supporto di Aboca, Angelini, Nestlé, New Line

Ricerche di Mercato, QBerg e Rif Raf.

a) Dimensioni e trend del fenomeno

L’e-commerce in Italia in sintesi. In Italia l’esperienza di acquisto online (riguardante tutti i beni e i servizi)

coinvolge 27,2 milioni di individui. Negli ultimi anni abbiamo assistito a un progressivo incremento della

frequenza di acquisto online. Gli acquirenti sporadici sono diminuiti a fronte di un notevole aumento degli

acquirenti abituali: 2,6 milioni in più durante la fase di lockdown.

I volumi delle transazioni online (riguardanti tutti i beni e i servizi) sono più che triplicati dal 2011 al 2020 e

nell’ultimo anno sono cresciuti del +15,4%. Nel primo trimestre del 2020 si è superata la cifra di 100 milioni

di transazioni: il 94% di queste è stata generata dagli acquirenti online abituali, con uno scontrino medio

superiore del 40% rispetto a quello degli acquirenti sporadici.

L’e-commerce dei soli prodotti in Italia è stimato nel 2020 in crescita del +31%, con punte del +95% in settori

come il food & grocery e proprio l’Health&Pharma. L’e-commerce dei servizi ha invece registrato un forte

rallentamento a causa del crollo del turismo e della mobilità. Il valore complessivo dell’e-commerce è stimato

pari a 30,6 miliardi di Euro nel 2020 in Italia, di cui 23,3 miliardi di Euro per i prodotti.

5

Digital Health & Pharma Report 2020, NetcommIl numero e il profilo degli e-shopper Health & Pharma.

Incidenza degli acquirenti online di prodotti farmaceutici e della salute tra gli e-shopper italiani

(Fonte: Netcomm 2020)

Considerando i 27,2 milioni di consumatori online in Italia, la quasi totalità (95,6%), corrispondente a 25

milioni di individui, è costituita da acquirenti online di prodotti fisici. Tra questi, sono 16,9 milioni i soggetti

che hanno effettuato online almeno un acquisto di prodotti di salute e benessere negli ultimi 12 mesi, in

crescita del +72,3% rispetto al 2019. Ponendo l’attenzione sulla frequenza d’acquisto si nota che 4,6 milioni

di individui hanno acquistato prodotti Health & Pharma almeno 4 volte nell’arco temporale di un anno: tale

segmento può essere identificato come rappresentativo degli acquirenti abituali di prodotti farmaceutici e

per la salute.

Il profilo anagrafico degli e-shopper è in linea con la media della popolazione italiana, seppur gli acquirenti

abituali sono sensibilmente più giovani. Per quanto riguarda gli acquirenti abituali di farmaci e prodotti per

la salute, questi si concentrano maggiormente nelle fasce d’età centrali, tra i 45 e i 54 anni, e il bacino di

acquirenti è più sbilanciato verso la popolazione femminile (55%).

Si osserva poi un’elevata concentrazione di acquirenti abituali di prodotti Health & Pharma tra le persone

con un titolo di studio elevato. La relazione tra dimensione del centro abitato e sviluppo dell’e-commerce

non è più una variabile significativa e l’e-commerce di Health & Pharma è diffuso in egual misura nei centri

di tutte le dimensioni. Rimane invece una disomogeneità a livello territoriale, con una maggiore

concentrazione geografica degli acquirenti online nelle regioni del nord est.

Categorie Health&Pharma ed e-shopper. Le categorie Health & Pharma maggiormente acquistate online

sono «Vitamine e integratori», «Creme e Pomate» e «Prodotti naturali» e al quarto posto compare la

categoria dei farmaci generici.

6

Digital Health & Pharma Report 2020, NetcommQuota di acquirenti online abituali e sporadici per categorie analizzate

(Fonte: Netcomm 2020)

Il valore del mercato on-line di H&P è stimato pari a 1,22 miliardi €, in crescita dell’87% rispetto al

2019.

Il valore del transato online di prodotti H&P è cresciuto più che proporzionalmente rispetto

all’incremento del numero di acquirenti poiché lo scontrino medio è in crescita. Gli acquirenti online

abituali di prodotti Health & Pharma sono il 27% del totale ma, grazie allo scontrino medio e alla

frequenza di acquisto superiori alla media, sviluppano una spesa pro-capite superiore agli acquirenti

sporadici, che ricopre il 40% del valore e-commerce dei prodotti H&P. Al contrario, il totale degli

acquirenti sporadici è più elevato: 12,3 milioni di acquirenti, con una spesa pro-capite annuale pari a 59€,

che rappresentano il 60% del valore e-commerce di prodotti Health & Pharma.

7

Digital Health & Pharma Report 2020, NetcommTrend Y/Y di acquirenti e acquisti online di prodotti H&P- Acquirenti e valore

(Fonte: Netcomm 2020)

Le tre categorie che sviluppano il maggior valore di acquisti online sono: vitamine, integratori e potenziatori

per lo sport; i prodotti di ottica (occhiali da vista e lenti a contatto); le creme e pomate per la pelle e i muscoli.

Su 100 euro spesi online in prodotti di Health & Pharma, 45€ sono relativi ai prodotti di queste tre categorie.

Importo (in migliaia di euro) degli acquisti online negli ultimi 12 mesi nelle categorie analizzate

(Fonte: Netcomm 2020)

8

Digital Health & Pharma Report 2020, Netcommb) Quote di mercato per canale

Quote di mercato per canale. Per fornire una visione ancor più ampia del fenomeno, è stata analizzata la

tipologia di merchant più utilizzati negli acquisti online di prodotti Health & Pharma.

L’eRetailer generalista (ad esempio i grandi marketplace) è il canale a cui i consumatori si affidano

maggiormente (45,6%) e rispetto al 2019 è cresciuto del +4,8%. Seguono le farmacie online (35,4%), che

rispetto all’anno procedente hanno perso il 6,3%; molto probabilmente anche per difficoltà nel gestire il

picco di ordini durante il periodo di lockdown, come ben rappresentato nell’ultimo paragrafo di questo

report.

Tipologia di merchant per acquisti online H&P. + / - p.p. vs 2019

(Fonte: Netcomm 2020)

Il ranking delle tipologie di merchant a cui i consumatori si affidano per comprare online prodotti Health &

Pharma subisce variazioni sulla base delle differenti categorie di prodotto, ma solo per alcune categorie.

9

Digital Health & Pharma Report 2020, NetcommTop 3 tipologie di merchant per l’acquisto online nelle nove categorie analizzate

(Fonte: Netcomm 2020)

Chi vende attraverso i marketplace? Indagando la composizione delle vendite realizzate sui marketplace, le

quote di mercato per tipologie di merchant subiscono delle significative variazioni. I marketplace, al netto

delle vendite realizzate da merchant terzi, passano da 44% a 16,8%, ovvero hanno una quota di mercato

diretta propria del 16,8%. Le farmacie invece guadagnano pochi punti (+3,1%) grazie al canale Marketplace,

mentre i rivenditori, diversi dalle farmacie, e i produttori incrementano notevolmente le proprie quote grazie

alle vendite indirette tramite marketplace (rispettivamente +10% e +15,1%).

Quota di mercato degli acquisti online per canali e quota di mercato per tipologia di venditore

(Fonte: Netcomm 2020)

10

Digital Health & Pharma Report 2020, NetcommLa riattribuzione del peso di questi due canali è stata possibile grazie all’analisi puntuale di 2.000 prodotti

H&P venduti su Amazon Italia, in quanto player più rappresentativo. Applicando questa nuova metodologia

di analisi è emerso come il valore del mercato H&P online in Italia sia pari a 1,22 miliardi di euro all’anno,

440 dei quali generati dal canale delle Farmacie online nel perimetro delle categorie considerate.

Valore per tipologia di merchant e canale di vendita (diretta con proprio sito o indiretta con marketplace)

(Fonte: Netcomm 2020)

11

Digital Health & Pharma Report 2020, Netcommc) Il percorso d’acquisto

Driver d’acquisto. L’acquisto è, in due casi su tre, una ripetizione di un atto già effettuato in precedenza

(“Avevo già comprato quel prodotto, della stessa marca”), anche se i comportamenti abitudinari negli

acquirenti H&P sono mediamente inferiori rispetto a quelli osservati negli acquisti generali di prodotti. Il

confronto con gli e-shopper di prodotto, evidenzia infatti che nell’H&P i motori di ricerca hanno un ruolo più

importante nel processo di conoscenza e acquisto, oltre ai consumatori stessi che si dimostrano più propensi

verso nuovi prodotti, segno di un mercato dinamico, non ancora maturo.

Canale di conoscenza del merchant dell’ultimo prodotto acquistato online

(Fonte: Netcomm 2020)

Per alcune categorie di prodotto vi è la tendenza a ricomprare sempre lo stesso prodotto e/o marca. Questo

è il caso di farmaci (46,2%), ottica (46,5%) e prodotti alimentari e dietetici a fini speciali (47,8%). Altre

categorie, invece, presentano una quota di clienti “fedeli” decisamente più bassa, come per esempio i

prodotti naturali per la salute e le creme e pomate per la pelle.

12

Digital Health & Pharma Report 2020, NetcommPrimo acquisto vs. acquisto reiterato- acquirenti online

(Fonte: Netcomm 2020)

L’atteggiamento generale degli acquirenti online di prodotti per la salute è guidato da considerazioni legate

alla convenienza economica (36,7%), alla comodità (18,1%) e alla disponibilità di offerte speciali (16%). Il

15,3% di coloro che hanno acquistato online prodotti Health & Pharma nell’ultimo anno ha scelto il canale

online poiché durante il periodo di lockdown preferiva non uscire di casa per recarsi in negozio o in farmacia.

Le ragioni d’acquisto online e non in negozio

(Fonte: Netcomm 2020)

13

Digital Health & Pharma Report 2020, NetcommEmergono anche motivazioni minoritarie, ma interessanti legate alla trustability e trasparenza dei canali e-

commerce. Il 7,4% ha acquistato online perché spinto dalla fiducia nei confronti del rivenditore in questione

ed il 7,1% ha espresso la necessità di avere spiegazioni chiare e trasparenti sul prodotto che desidera inserire

nel carrello virtuale. Il ranking delle motivazioni che hanno spinto ad acquistare il prodotto online anziché in

negozio è simile per tutte le categorie analizzate.

Touch point. Con l’obiettivo di definire il customer journey dei consumatori di prodotti farmaceutici e per la

salute, sono stati analizzati i touch point più rilevanti utilizzati durante il percorso di acquisto online. Il canale

più utilizzato è il motore di ricerca (15%), seguito dal sito di e-commerce (13,8%) che rispetto al 2019 ha

guadagnato un +3,3% in rilevanza. Il consiglio di un professionista sanitario (12,3%) e le recensioni e

valutazioni di altre persone (12,3%) restano un touch point importante per il consumatore.

In base alle categorie di prodotto, il ranking di rilevanza dei touch point subisce qualche variazione: il sito e-

commerce è il primo canale utilizzato per l’acquisto di farmaci, vitamine e integratori. Il motore di ricerca si

posiziona al primo posto per i prodotti naturali, le creme e pomate, i prodotti per la medicazione, l’ottica, gli

strumenti medici ed ortopedici. Infine, per alcune categorie di prodotti resta fondamentale il confronto con

una persona fisica. È il caso di prodotti alimentari per diete speciali che richiedono il consiglio di un

professionista sanitario, fornito di persona in studio o in farmacia, e i prodotti omeopatici per i quali gli e-

shopper si affidano al parere e all’esperienza di amici o parenti che hanno già utilizzato il prodotto in

questione.

Touch point rilevanti per le nove categorie analizzate

(Fonte: Netcomm 2020)

La rilevanza dei touch point non varia solo sulla base delle categorie, ma è determinata anche dalla frequenza

con cui si acquista online, soprattutto se lo si fa per la prima volta. Il customer journey di chi compie un

riacquisto online e di chi compra per la prima volta presenta lo stesso livello di complessità: entrambi i

segmenti attivano poco meno di 2 touch point prima di acquistare un prodotto Health & Pharma online.

14

Digital Health & Pharma Report 2020, NetcommVariano leggermente i touch point ritenuti rilevanti: chi acquista per la prima volta online ha chiesto prima

consiglio a un professionista sanitario (14,1%), si è affidato ai motori di ricerca (14,2%) o ai siti e-commerce

(13,5%); vi è tuttavia un 6,6% che si è fatto ispirare dalle vetrine di un negozio fisico. Coloro che compiono

un acquisto reiterato sono maggiormente influenzati dai motori di ricerca (16,5%), dai siti e-commerce

(14,8%) e dalle reviews online (13,3%).

Quota di rilevanza tra chi acquista per la prima volta online vs. riacquisto online

(Fonte: Netcomm 2020)

Indagando le modalità di conoscenza dei diversi rivenditori ai quali ci si è affidati per l’acquisto online di

qualsiasi tipologia di prodotto, emerge che 64 casi su 100 sono riacquisti, ovvero ripetizioni di acquisti online

già effettuati in passato. Nel caso dei prodotti per la salute si nota un valore decisamente inferiore, indicativo

di un gruppo di acquirenti che sta scoprendo la nuova modalità di acquisto e in quest’attività è guidata dalla

ricerca sul Web (30,6%) e dalla pubblicità (11,8%) in misura maggiore rispetto alla media dell’e-commerce.

Questi valori sono in linea con i dati del 2019, rispetto ai quali non si è verificata una variazione significativa.

Pagamenti. Gli acquisti online di prodotti per la salute vengono, in 8 casi su 10, pagati contestualmente

all’acquisto. Il metodo di pagamento più utilizzato è PayPal (32,4%), anche se nel corso dell’ultimo anno

questo strumento ha perso il 6,9% a favore della carta prepagata (26,5%), che rappresenta la seconda

modalità preferita di pagamento, con un incremento del 6,1% rispetto al 2019. Per quanto riguarda i prodotti

Health & Pharma si osserva un utilizzo più diffuso della carta prepagata come metodo di pagamenti per gli

acquisti online rispetto alla media dei prodotti. Non emerge invece nessuna differenza nel confronto tra le

sottocategorie di prodotti Health & Pharma.

15

Digital Health & Pharma Report 2020, NetcommModalità di pagamento prodotti H&P + / - p.p. vs 2019

(Fonte: Netcomm 2020)

Caratteristiche di un servizio d’acquisto online eccellente. I livelli di soddisfazione misurati per l’acquisto

online di prodotti Health & Pharma sono leggermente inferiori (8,5/10) rispetto a quelli relativi a tutti gli

acquisti online (8,7/10), ma comunque elevati.

Indagando le caratteristiche che il servizio di acquisto online dovrebbe avere per essere percepito come

eccellente, è emerso che l’elemento più importante per un sito che vende prodotti health & pharma è la

sicurezza e affidabilità (24%). Anche la chiarezza (descrizione accurata dei prodotti, della lista degli

ingredienti/ componenti, etc.) è una caratteristica importante che contribuisce a costruire un rapporto di

fiducia tra venditore e acquirente. Gli elementi di convenienza e velocità, che generalmente sono al primo

posto nelle richieste degli e-shopper, risultano essere importanti ma secondari per gli acquisti di prodotti

Health&Pharma (20%). Rispetto allo scorso anno è aumentata la domanda di qualità, integrità e corretta

conservazione dei prodotti di H&P.

16

Digital Health & Pharma Report 2020, Netcommd) I non acquirenti online di prodotti Health & Pharma

Il ranking dei canali di informazione utilizzati e ritenuti rilevanti nell’orientare la scelta di acquisto in negozio

di un prodotto per la salute vede al primo posto il consiglio di un professionista sanitario (23%), seguito

dall’opinione di amici e/o parenti (16%). Nel 23% dei casi, l’acquisto in negozio è orientato da un canale o

mezzo dell’online, in particolare da un motore di ricerca e dalle recensioni lasciate online da altri utenti.

Rispetto ai dati rilevati nel 2019 non c’è una differenza significativa.

Touch point rilevanti per gli acquisti offline di prodotti H&P + / - p.p. vs 2019

(Fonte: Netcomm 2020)

Il primo e più rilevante inibitore all’acquisto online è legato al fatto che i consumatori preferiscono

confrontarsi e farsi consigliare di persona da un professionista del settore. Vi è poi una difficoltà da parte di

alcuni utenti nell’identificare online il prodotto giusto per sé. Alcuni consumatori inoltre segnalano

l’abitudine di acquistare determinati prodotti per la salute quando si trovano già in farmacia o in negozio per

altre motivazioni. Il quarto inibitore è invece il primo a essere prettamente legato al contesto online e fa

riferimento alle spese di spedizione o di reso elevate. Nel complesso, il ranking degli inibitori agli acquisti

online si è rivelato in linea con quanto già emerso nella ricerca del 2019.

Se i consumatori offline dovessero effettuare il loro primo acquisto online di prodotti Health & Pharma, nella

maggioranza dei casi farebbero riferimento a un eRetailer generalista (55%). Al secondo posto, il 23%

penserebbe al sito di una farmacia e il 16% al negozio online un retailer specializzato nel settore H&P.

Le caratteristiche più importanti per un sito che vende prodotti H&P sono la sicurezza e l’affidabilità. Per i

consumatori che acquistano questa categoria solo in farmacia, il tema della chiarezza nella descrizione dei

prodotti è centrale: sembra esserci una sorta di «barriera all’ingresso» legata alla comprensione delle

caratteristiche del prodotto. La chiarezza nel descrivere i prodotti è quindi una caratteristica importante nel

contribuire a costruire un rapporto di fiducia tra venditore e acquirente.

17

Digital Health & Pharma Report 2020, NetcommCaratteristiche del servizio perfetto, online vs. offline

(Fonte: Netcomm 2020)

18

Digital Health & Pharma Report 2020, Netcomme) L’interesse per alcuni trend nei servizi sanitari

Gli acquirenti online di prodotti H&P sono pronti ad accogliere le novità in fatto di servizi sanitari al paziente/

consumatore che si stanno profilando.

La novità che verrebbe accolta con maggiore entusiasmo sarebbe la possibilità di poter acquistare online

anche farmaci con obbligo di prescrizione. Segue la possibilità di prenotare online una visita a domicilio

(particolarmente apprezzata anche dagli acquirenti che non acquistano H&P online) e la chat per un

confronto diretto con uno specialista.

Interesse verso alcuni trend nei servizi sanitari al paziente/ consumatore, Quota di «Molto interessante» (Fonte:

Netcomm 2020)

19

Digital Health & Pharma Report 2020, Netcommf) Nota metodologica

Il campione è formato da uomini e donne di almeno 18 anni di età, acquirenti online ed è rappresentativo

della popolazione italiana di e-buyer abituali e sporadici. Rispondenti in target 2.849. L’universo d’indagine

si compone di 27,2 milioni di individui. I rispondenti sono stati contattati via e-mail tra il 9 e il 13 settembre

2020. I dati della ricerca sono ricavati da interviste eseguite online sul panel di ricerca di Human Highway. Il

campione dei rispondenti è stato trattato per assicurare la qualità dei casi, escludendo le compilazioni

distratte, le risposte incoerenti, le dubbie identità del compilatore, le compilazioni troppo frettolose. Il

campione della ricerca rappresenta un segmento di popolazione composto da 27,2 milioni di individui

acquirenti online di prodotti e servizi. Il campione è stato ponderato per quote di sesso per età, zona

geografica di residenza, dimensione del centro di residenza, titolo di studio, device utilizzato per la

connessione e frequenza di acquisto online di qualsiasi prodotto/servizio (acquirente online abituale vs.

sporadico). Sono state analizzate nel dettaglio nove categorie Health &Pharma. I risultati della ricerca sono

disponibili solo per i Soci di Netcomm.

Nell’edizione 2020 rispetto a quella del 2019, è stato definito un nuovo perimetro delle categorie incluse

nella ricerca e una definizione diversa dei canali di vendita al fine di rendere i dati coerenti con le stime di

valore del mercato fornite dagli operatori del mercato. Le categorie considerate nel perimetro H&P sono

prodotti per l’automedicazione (Farmaci OTC, SOP, Integratori e Dispositivi medici), prodotti dermatologici,

prodotti per la medicazione, alimenti e dietetici, prodotti omeopatici, strumenti e accessori elettromedicali,

per la diagnostica e l’ortopedia e la categoria ottica (lenti a contatto, occhiali da vista e altri prodotti di ottica).

La definizione dei pesi dei canali distributivi dell’online è invece avvenuta attribuendo ai diversi canali sia la

componente di vendita diretta (soggetti che vendono con una propria presenza online) che quella di vendita

indiretta (soggetti che vendono sui marketplace). La riattribuzione del peso di questi due canali è stata

possibile grazie all’analisi puntuale di 2.000 prodotti Health & Pharma venduti su Amazon Italia e individuati

grazie al servizio informativo di Jungle Scout. I valori relativi al canale farmacie (vendite dirette e indirette)

stimati nella ricerca Netcomm sono stati uniformati a quelli di sell-out rilevati da New Line Ricerche di

Mercato, a cui la ricerca Netcomm aggiunge il valore generato dagli altri canali diversi dalle farmacie. La

modifica del metodo di stima del valore del mercato ha comportato un adeguamento del valore stimato nel

2019.

20

Digital Health & Pharma Report 2020, Netcomm3. L’impatto dell’emergenza sanitaria Covid-19 sulle farmacie online

A cura di New Line Ricerche di Mercato

Contesto. In un contesto sociale dove la Salute è stata una delle preoccupazioni principali degli italiani, la

Farmacia si è confermata essere un punto di riferimento fondamentale per i cittadini, con nuovi driver di

traffico che hanno affiancato la prescrizione medica. Lo scenario di mercato, per quanto veda una flessione

nei risultati complessivi, nel cambiamento delle sue dinamiche interne presenta anche delle opportunità per

gli attori del settore.

Il 2020 ha portato cambiamenti destinati in parte a diventare strutturali nella gestione dello spazio di vendita:

si pensi al contingentamento degli ingressi, alla necessità di ripensare l’allestimento o all’importanza

crescente della comunicazione anche esterna (come l’utilizzo dei social). Più in generale la domanda, la

modalità di consumo oltre che l’offerta, hanno subito una profonda trasformazione nelle diverse fasi

dell’emergenza sanitaria.

Ad una prima corsa all’approvvigionamento dei prodotti strettamente legati alla pandemia (mascherine,

guanti, immunostimolanti e termometri) e dei farmaci destinati alla cura delle patologie croniche, è seguita

una forte razionalizzazione degli acquisti.

I numeri ad oggi riportano uno scontrino medio ben più alto rispetto al 2019 (Figura 1) a fronte di una

diminuzione degli ingressi: nel 2020 sono entrate in farmacia circa 308 persone in meno ogni mese, a fronte

di un numero di pezzi per scontrino più elevato (+8,8%).

ANALISIscontrini

Figura 1: Analisi SCONTRINI| (VALORI MEDIper

Dati medi MENSILI PER FARMACIA NEGLI ULTIMI 3 ANNI)

farmacia

Media mensile YTD lug-20 2019 2018 2017

N° medio scontrini per mese 4.623 4.931 5.062 5.172

D% -8,5% -2,6% -2,1% -1,6%

€ medi per scontrino 27,34 25,29 24,74 24,97

D% +7,9% +2,2% -0,9% +1,6%

Pezzi medi per scontrino 2,75 2,52 2,52 2,52

D% +8,8% +0,1% +0,0% +0,3%

La limitazione delle attività sociali durante il lockdown ha penalizzato fortemente alcune categorie di

prodotto (trucco, profumi e più in generale cosmetici), mentre altre se ne sono “accese”, sfruttando una

maggiore accessibilità della Farmacia rispetto ad altri canali (puericultura, veterinaria, alimenti, tinture per

capelli). È in questo contesto così modificato e variabile che la Farmacia Online ha ricevuto una forte spinta.

Il canale Farmacia Online. Il canale Farmacia Online è relativamente nuovo e fluido, per questo è

importante definire specifiche metriche per interpretarne i risultati. L’universo di riferimento è

21

Digital Health & Pharma Report 2020, Netcommrappresentato dalle 1.046 Farmacie e Parafarmacie che ad oggi hanno chiesto l’autorizzazione al Ministero

della Salute per la vendita online dei farmaci di automedicazione, di cui 140 sono le nuove entrate del 2020.

Si tratta di un canale molto concentrato: meno di 100 siti sviluppano oltre il 90% del fatturato complessivo.

L’importante crescita osservata nel 2020 ha portato ad una minore concentrazione del mercato: sfruttando

le opportunità di una domanda letteralmente esplosa, gli e-retailer medio-grandi, già strutturati, sono

cresciuti a tripla cifra in termini di fatturato, mentre i top 10 hanno continuato a contribuire in modo

sostanziale, seppur con ritmi lievemente inferiori rispetto al 2019. Gli E-retailer medio-piccoli invece, per

quanto abbiano visto una significativa crescita di fatturato, non sono riusciti a sfruttare bene le opportunità

del momento, perché ancora non sufficientemente strutturati soprattutto dal punto di vista logistico.

Assortimento e prezzi. Interessante analizzare l’approccio con cui i singoli E-retailer espongono la propria

offerta Online, dal punto di vista dell’assortimento e del prezzo. La gestione dell’assortimento, a parte poche

eccezioni, appare in generale piuttosto aspecifica, senza grosse differenze rispetto all’offerta destinata al

negozio fisico. Formati o pack dedicati non sono ancora diffusi, anche se, rispetto all’esposizione fisica, la

“vetrina virtuale” consente di dare visibilità a confezioni più grandi, che portano ad una maggiore battuta di

cassa.

Ad oggi le referenze top seller sono molto sovrapponibili tra Online e Offline. Per fare un esempio, nel

mercato Integratori, nelle prime 10 categorie i prodotti comuni tra i due canali sono mediamente 7 su 10

(Figura 2).

Figura 2: N° di referenze comuni tra le TOP 10 Offline e Online | Integratori | YTD luglio 2020

Per quando riguarda il posizionamento di prezzo, si conferma come la convenienza sia ancora uno dei

principali driver di acquisto. Il listino rilevato Online è mediamente più competitivo rispetto a quello della

Farmacia territoriale, soprattutto per i prodotti diversi da SOP e OTC, per i quali la normativa prevede che il

prezzo praticato sia lo stesso indipendentemente dal canale di vendita.

22

Digital Health & Pharma Report 2020, NetcommLa figura 3 mostra il confronto tra i prezzi medi dei top 10 Integratori per categoria rilevati Online e Offline.

Occorre ricordare comunque come, a parte una maggiore economicità dell’offerta, quando parliamo di

canale Farmacia, le principali dinamiche hanno molti punti in comune, perché il bisogno che muove la

domanda è fortemente ancorato ad un concetto di salute e specificità dei prodotti, anche nell’Area

Commerciale.

Figura 3: Prezzi medi a confronto | YTD luglio 2020

L’impatto della pandemia. L’emergenza sanitaria e ancor più il lockdown diffuso a livello nazionale, hanno

sensibilmente contribuito a spingere la crescita del canale Online delle farmacie, che ha risposto in maniera

incoraggiante alla sollecitazione guidata dal contesto (figura 4).

Figura 4: Principali comparti, vendite canale farmacie

23

Digital Health & Pharma Report 2020, NetcommTra gennaio e luglio 2020, il canale aveva già sviluppato 366 Milioni di euro, pari al 96% del fatturato di tutto

il 2019, con un tasso di crescita del 67,6% e un peso che ha raggiunto il 5,2% rispetto al totale Commerciale

venduto da farmacie e parafarmacie, ben due punti in più rispetto alla chiusura 2019 (figura 5).

Figura 5: Differenza assoluta (Mio €) tra Online e Offline

Lo shock provocato dalla pandemia ha contribuito ad aumentare il peso dell’Online in tutti i comparti, primo

fra tutti la Cosmesi, seguita dall’Automedicazione, che include il mercato Integratori (Figura 6). Anche Online

come Offline, la domanda dei prodotti appartenenti al “paniere Covid” (mascherine, igienizzati e termometri)

è stata molto elevata (+91,5% rispetto al 2019).

Figura 6: Evoluzione delle quote a fatturato

Il traffico organico*. Una delle dimensioni più utili per realizzare una fotografia completa dell’evoluzione

della Farmacia Online, riguarda il traffico registrato sui siti specifici e sui motori di ricerca. A fronte di una

diminuzione del traffico fisico, durante il lockdown è stato misurato un forte aumento delle ricerche legate a

categorie specifiche di OTC e Dermocosmesi.

24

Digital Health & Pharma Report 2020, NetcommLe ricerche legate ad uno specifico bisogno o problema e non al nome del prodotto o agli annunci

sponsorizzati, vengono definite “traffico organico”. Queste costituiscono una leva importate ben intercettata

dalle farmacie Online, che assistono oggi ad un incremento esponenziale della propria copertura in termini

di audience. Nell’ambito della Dermocosmesi, ad esempio, ad un incremento delle ricerche del 43% rispetto

al 2019, si è registrato un aumento di audience medio del +93%. *Fonte: FORTOP SRL

Scenari futuri. Lo scenario in cui siamo stati catapultati nel 2020 ha dimostrato come il business digitale della

Farmacia abbia prospettive incoraggianti davanti a sé, ma anche di come i margini di miglioramento nello

sviluppo del canale siano ampi sia per gli E-Retailer che per l’Industria.

Ipotizzando che i prossimi mesi, dal punto di vista della mobilità delle persone, saranno simili a quanto già

visto nella prima parte dell’anno, stimiamo che il canale Farmacia Online supererà la soglia dei 600 Milioni di

€ a fine 2020.

La visione di una Farmacia Unica, dove idealmente l’integrazione fra i canali consenta un’evoluzione

dell’offerta verso il cliente/paziente, rappresenta un’opportunità per i player del settore. Si tratta di una

visione strategica dove la forza dell’Online dovrà superare la sola leva prezzo: un contributo alla

comunicazione verso i clienti che li fidelizzi e li riporti anche nella Farmacia territoriale e dove l’esperienza

nel punto vendita fisico sia coerente con l’esperienza digitale.

25

Digital Health & Pharma Report 2020, Netcomm4. Pharma e-commerce: prezzi e assortimenti 2019-2020 a confronto

A cura di QBerg

Il contesto della ricerca. Nel pharma Customer Journey una tappa importantissima è rappresentata dal

momento in cui l’acquirente si trova al cospetto di uno scaffale o di una vetrina. Nel caso specifico di questa

analisi, lo scaffale è quello virtuale, rappresentato dai principali undici siti web di Specialisti Pharma in Italia

e il perimetro di analisi è tutto ciò che non è farmaco con prescrizione. L’universo di analisi sono alcune tra

le principali categorie come quota espositiva e di interesse. In termini temporali, abbiamo confrontato il terzo

trimestre 2020 con il pari periodo del 2019.

In mezzo, tra i due periodi, abbiamo vissuto la pandemia da Covid-19, con il lockdown che ne è seguito e le

fasi successive di lenta ripresa, può essere vista in tutti gli ambiti di analisi come uno spartiacque per qualsiasi

mercato. Da questo punto di vista, il confronto tra i due trimestri rappresenta un “prima” e un “dopo”, in cui

nel “dopo” cerchiamo di mettere in evidenza come il Pharma e-commerce abbia reagito nella fase di tentativo

di ritorno alla normalità.

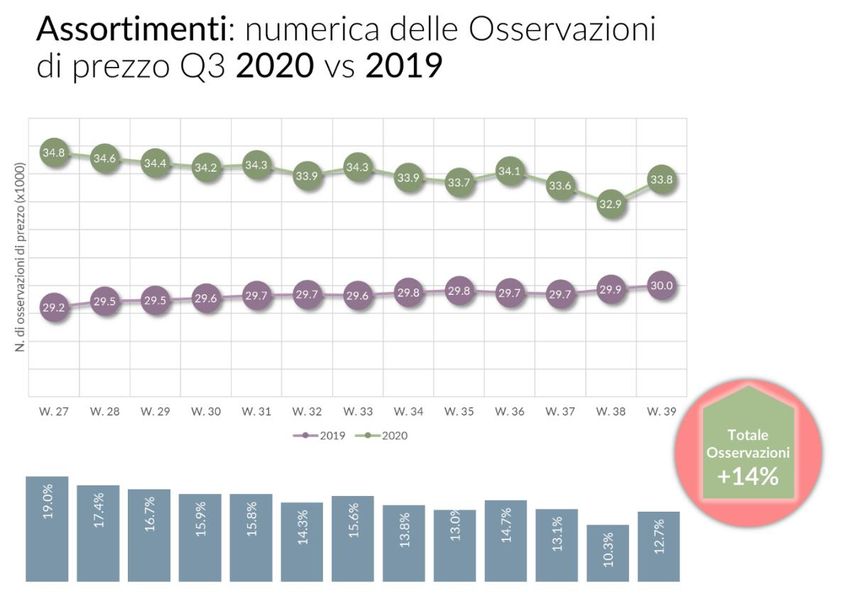

Gli assortimenti. Iniziamo dagli assortimenti, e in particolare dalla numerica assoluta di osservazioni di

prezzo del totale panel. Con il termine “Osservazione” intendiamo il prodotto offerto con il suo prezzo.

Quando parliamo quindi di “Numero di osservazioni” intendiamo la numerica di prodotti offerti da un sito

al momento della rilevazione.

Analizziamo quindi l’andamento del numero totale di osservazioni di prezzo rilevate nelle settimane dei due

trimestri a confronto.

26

Digital Health & Pharma Report 2020, NetcommUn dato spicca immediato, ed è la spinta che le numeriche hanno subito tra il 2019 e il 2020: già in crescita,

pur se lenta e progressiva, nelle settimane del Q3 2019, subiscono un balzo in avanti che vede, nel Q3 2020

un totale di osservazioni di prezzo (intese come prodotti esposti sui vari siti) che cresce del 14%.

Si passa quindi da un assortimento (totale degli undici siti analizzati) di poco meno di 30.000 osservazioni

del 2019, ad oltre 33.000 nel 2020.

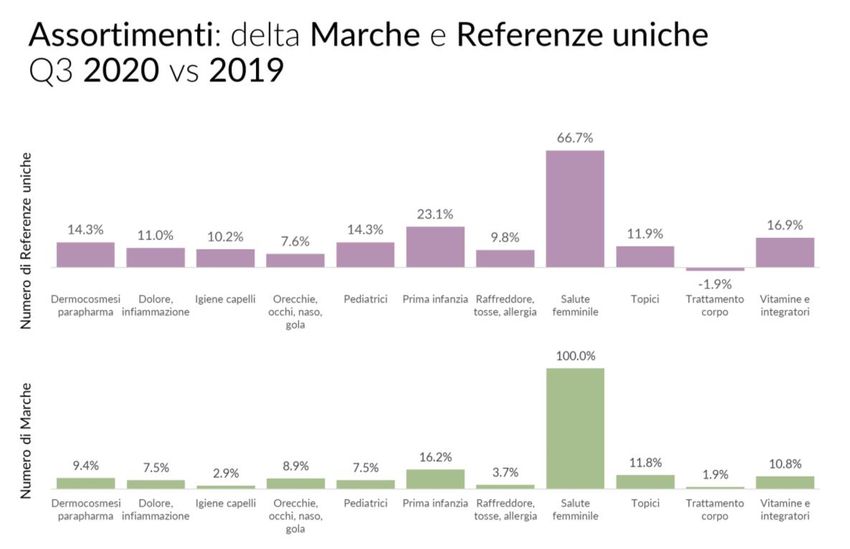

Numero di referenze uniche e numero di Marche. Andando ad analizzare questa crescita in termini di

referenze uniche e di marche (quindi di quanti diversi prodotti e quante diverse marche si trovano sui siti),

ed approfondendo l’analisi per categoria merceologica, vediamo come la crescita degli assortimenti riguardi

praticamente tutte le categorie, con una vera e propria esplosione di Salute Femminile (sottocategoria Dolori

premestruali e mestruali, in cui troviamo il 66.7 di referenze uniche in più e il 100% di marche in più), ed una

crescita decisa di Prima Infanzia (in particolare Igiene prima Infanzia) e Vitamine e Integratori.

Cosa ricaviamo da questa analisi?

Un consumatore che abbia visitato i siti di e-Commerce Pharma nel Q3 2019 e nel Q32020 avrebbe

trovato un forte aumento nella numerica di prodotti disponibili nei vari siti.

E questo “maggior numero assoluto di prodotti” si esprime non solo in termini di numerica assoluta, ma

anche in termini di nuovi prodotti e nuove marche disponibili sugli scaffali virtuali.

I prezzi. A prima vista, se ci limitassimo ad osservare la variazione percentuale di prezzo medio a totale

Categorie e a totale panel, potremmo quasi parlare di “calma piatta”: il -1.1% espresso dal totale lascia

pensare ad una coda di riposizionamento prezzi post-lockdown che si cristallizza in una leggera

diminuzione.

27

Digital Health & Pharma Report 2020, NetcommMa se invece andiamo ad analizzare le singole categorie, vediamo che il panorama cambia e anche di molto.

Sono infatti proprio le due categorie che vedono il maggior incremento di ampiezza assortimentale osservato

nel paragrafo precedente ad essere anche quelle con più variazione: la categoria Salute femminile vede un

rialzo notevole, +7.2% rispetto all’anno precedente, e la Prima Infanzia un calo praticamente inverso, -7.1%.

Spiccano come variazione anche i Pediatrici (-4-4%) ed il Trattamento Corpo (in particolare i Solari) che

scende di un più modesto -2.2%.

Cosa ricaviamo da questa analisi?

A totale categorie analizzate e totale panel, il prezzo medio, nel passaggio dal Q3 2019 al pari periodo

2020, ha visto una lieve diminuzione media del prezzo (-1.1%). Le variazioni più ampie si sono registrate

sul prezzo medio di Prima Infanzia, Salute femminile e Pediatrici.

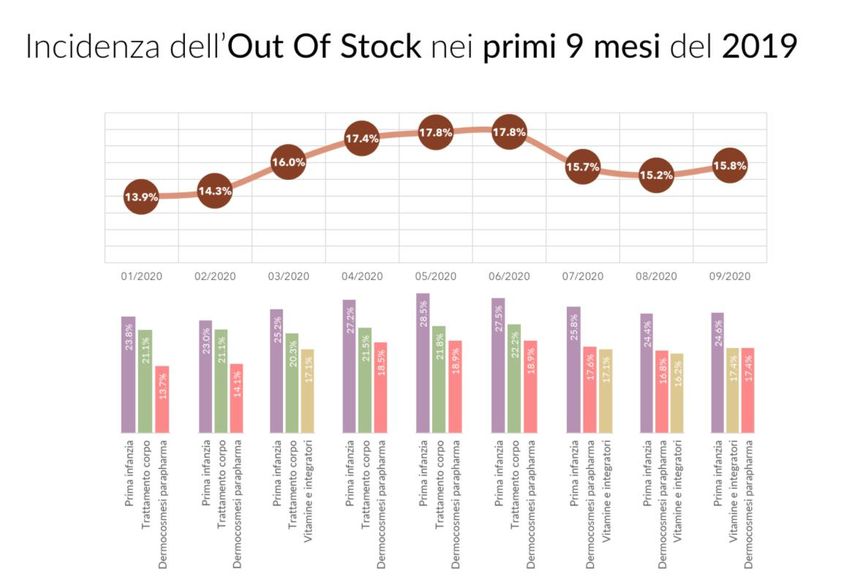

L’Out-of-Stock come cartina di tornasole del sell-out. I dati Netcomm di questi mesi ci dicono come il

fenomeno dell’e-commerce sia esploso: a ciò non ha fatto eccezione il mondo Pharma. In particolare, per

ovvie ragioni meglio analizzate da altre fonti, durante il periodo del lockdown.

28

Digital Health & Pharma Report 2020, NetcommIl grafico qui riportato analizza l’impatto dell’OOS (Out-of-stock) inteso come la percentuale dei prodotti

presenti sui siti web ma marcati come “non disponibile”: in altre parole c’è il prodotto, quasi sempre c’è

anche il prezzo, ma una dicitura di qualche tipo fa capire che il prodotto non può essere aggiunto al carrello,

come esemplificato nelle immagini che seguono

Si vede chiaramente come, a fronte di una cronica percentuale di OOS che viaggia tra il 13% e il 14%, si sia

vista un’impennata proprio nei mesi del lockdown: tale impennata peraltro, pur diminuendo nel post-

lockdown, lascia uno strascico evidente di sofferenza degli assortimenti.

Come già registrato in altri mercati, questa caratteristica di solito è un buon predittore del sell-out: gli

operatori non riescono a fare fronte all’aumento degli ordini. In questo particolare momento storico, altresì,

29

Digital Health & Pharma Report 2020, Netcommpotrebbe anche essere un indicatore di precise scelte di riassortimento che penalizzano categorie meno

indispensabili per favorire prodotti più “cercati”.

In particolare, le categorie più colpite dall’OOS sono la Prima Infanzia, il Trattamento Corpo, la Dermocosmesi

Parapharma e le Vitamine e integratori: queste ultime in particolare soprattutto nei mesi estivi.

Cosa ricaviamo da questa analisi?

La presenza di una percentuale crescente di prodotti marcati come “non disponibile” (Out-of-stock o

OOS) lascia pensare che, da un lato, l’aumentata richiesta crei qualche problema di approvvigionamento

e, dall’altro, che siano state al contempo fatte delle scelte tattiche per privilegiare prodotti a maggior

urgenza.

La percentuale “cronica” di OOS nelle categorie analizzate si aggira normalmente tra il 13% e il 14%

medio: nei mesi caldi è stato abbondantemente superato il 17%.

L’atteggiamento dei diversi operatori. Fin qui abbiamo parlato di assortimenti e prezzi, e delle loro

variazioni a totale categorie e panel oggetto dell’analisi. Se andiamo però ad analizzare più in profondità le

variazioni di prezzo e di profondità assortimentale dei vari operatori, nel confronto tra Q3 2020 e Q3 2019,

emergono scelte molto diversificate.

Nel diagramma che segue abbiamo messo in ascisse il delta di prezzo medio (totale categorie) e di numero

referenze uniche: in base a ciò abbiamo battezzato come “Aggressivi” gli operatori che aumentano gli

assortimenti diminuendone però il prezzo, come “Timidi” quegli operatori che riducono sia assortimenti che

prezzi, come “Vetrina” quegli operatori che spingono sugli assortimenti confidando di poterli sostenere con

un aumento di prezzo, e come “Razionalizzatori” quegli operatori che contemporaneamente razionalizzano

l’assortimento pur puntando su un aumento dei prezzi.

30

Digital Health & Pharma Report 2020, NetcommDegli undici siti analizzati ne vediamo 4 “Aggressivi” (in particolare Sito 1 sembra fare della leva del prezzo

un importante volontà di cambiamento), 4 “Vetrina” (con Sito 6 e Sito 11 molto sbilanciati sull’aumento di

prezzo, Sito 8 più verso l’aumento assortimentale), e 3 “Timidi”, con Sito 5 molto riduttivo sugli assortimenti.

Non registriamo invece, a sorpresa, alcun “Razionalizzatore”: diminuire gli assortimenti aumentando al

contempo i prezzi non è stata giudicata una scelta premiante da nessuno degli undici operatori analizzati.

Cosa ricaviamo da questa analisi?

I diversi operatori hanno adottato, per quanto riguarda le categorie analizzate, approcci diversi, alcuni

orientati al taglio prezzo, altri all’aumento, alcuni alla razionalizzazione dello scaffale (in termini di

numero di referenze uniche), altri all’allargamento dello scaffale. Ne derivano quindi mix e

posizionamenti diversi che meritano indagini di maggior dettaglio.

Conclusioni. Per quanto riguarda questo studio, possiamo affermare che:

• l’analisi degli assortimenti ha chiaramente rivelato il maggiore sforzo che gli operatori di questo

canale stanno compiendo per incrementare le proprie quote di mercato;

• il mix di accresciuta domanda e scelte assortimentali opportunistiche hanno, nell’aumento netto

della percentuale di Out-of-Stock, un’importante cartina di tornasole nel 2020;

• il mondo dei siti di e-Commerce di Pharma Specialist è tutt’altro che piatto, registriamo un forte

tentativo di distinguersi prendendo strade anche diametralmente opposte che sfruttano la maggior

agilità degli operatori nel modificare assortimenti e prezzi al consumatore.

31

Digital Health & Pharma Report 2020, Netcomm5. Tempi di consegna e soddisfazione degli e-shopper durante il lockdown nel

H&P e-commerce

A cura di Rif Raf

Il Post-Vendita rimane uno dei punti cardine per la soddisfazione del cliente nel mondo e-commerce. Nel

settore Health & Pharma, che è principalmente composto da e-retail altamente indifferenziati, la capacità di

offrire un servizio di qualità si trasforma in una delle poche leve capaci di differenziare uno store oltre il

pricing.

Il Post-Vendita, in termini di assistenza, è composto da numerose voci:

• Accessibilità all’assistenza telefonica

• Velocità di risposta alle sollecitazioni del cliente

• Capacità di risoluzione delle problematiche

• Tempistiche di consegna

Quest’ultima voce in particolare rappresenta una chiave di volta in quanto i ritardi alla consegna

rappresentano una delle voci più ricorrenti nell’elenco delle ragioni per cui un cliente contatta l’assistenza

clienti di un e-commerce.

Ma quanto impattano davvero le tempistiche di consegna nella soddisfazione del cliente?

Il Lockdown ci ha permesso di fare un’analisi che metta a confronto ritardi di evasione degli ordini e

soddisfazione del cliente.

Abbiamo basato la nostra analisi sui risultati di un gruppo di e-commerce farmaceutici con risultati consolidati

nel tempo e che, aggregati, raggiungono un fatturato di 40 milioni di euro all’anno.

a) Variazione deli ordini giornalieri non evasi durante il Lockdown

Durante il Lockdown (che, per la Fase 1, ricordiamo è iniziato il 10 marzo e terminato il 4 maggio per una

durata totale di 8 settimane) i problemi logistici dovuti alla gestione della pandemia (chiusura di filiali di

corrieri causa focolai e rallentamenti dei processi per l’adeguamento alle nuove procedure anti-contagio) si

sono accumulati al netto aumento degli ordini che hanno travolto inaspettatamente le aziende saturando

oltre il limite le loro capacità di evasione. Il risultato è stato un inevitabile aumento dei tempi di evasione

degli ordini.

Nelle 8 settimane di Lockdown il numero di ordini medio giornaliero non evasi è aumentata tra l’87% e il

209% rispetto alle 8 settimane precedenti. Subito dopo la Fase 1 questa media è calata tra il 57% e l’88%.

32

Digital Health & Pharma Report 2020, Netcommb) Velocità di adattamento ai nuovi ritmi

Ovviamente anche durante il Lockdown i tempi sono stati molto altalenanti, in base alle capacità di

adattamento al nuovo flusso di ordini in entrata. Le 8 settimane sono state caratterizzate da un primo

periodo di crescita degli ordini inevasi giornalieri, generandosi un effetto valanga che sommava gli inevasi

dei giorni prima con i nuovi ordini, e da un secondo periodo di decrescita, in cui i reparti logistici sono

riusciti a riorganizzarsi e fare fronte alla nuova mole di richieste evadendo più ordini di quelli nuovi ogni

giorno in ingresso.

Il picco, ossia il giorno che ha rappresentato lo spartiacque tra questi due momenti, ha visto toccare

quantità di ordini inevasi allarmanti più o meno per tutti.

Sulla media del dato analizzato negli ultimi due anni, il giorno di picco ha visto una crescita degli ordini

inevasi tra il +243% e il +339%.

La vera differenza tra i vari player è da ricercare in quando questo picco si è verificato, ossia in quanto

tempo i vari e-commerce hanno invertito la tendenza. Per il 70% degli e-commerce analizzati questo picco

si è verificato tra le prime tre settimane di Lockdown.

33

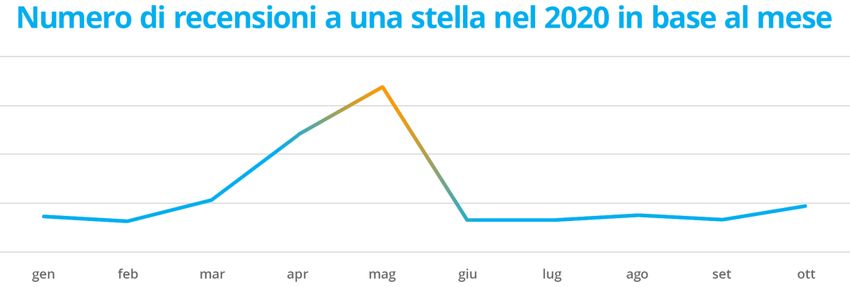

Digital Health & Pharma Report 2020, NetcommPuoi anche leggere