Decomissioning Nucleare: un'opportunità di domanda e sviluppo - Il mercato del decommissioning nucleare Raffaella Di Sipio, Direttivo AIN ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Decomissioning Nucleare: un’opportunità di domanda e sviluppo Il mercato del decommissioning nucleare Raffaella Di Sipio, Direttivo AIN Roma, 20 maggio 2015

IL DECOMMISSIONING NEL WORLD ENERGY OUTLOOK 2014

WORLD ENERGY OUTLOOK 2014-AGENZIA INTERNAZIONALE ENERGIA (AIE)

“Scenario energia nucleare”

crescita attività collegate a smantellamento reattori nucleari attualmente in uso

elemento chiave del cambiamento portato all’industria nucleare

Nuovo backbone dell’industria di settore e della domanda pubblica?

ITALIA

DECOMMISSIONIG - COSTI & OPPORTUNITA’

Nucleare (i) costo di smaltimento ma anche (ii) opportunità

economica di politica industriale

Opportunità per entrare in mercato globale decommissioning grazie

a capacità sviluppata a livello nazionale

Tra i primi Paesi a decidere uscita dal nucleare

(i) Operare su intera filiera -> centrali - impianti di ricerca - ciclo del

combustibile

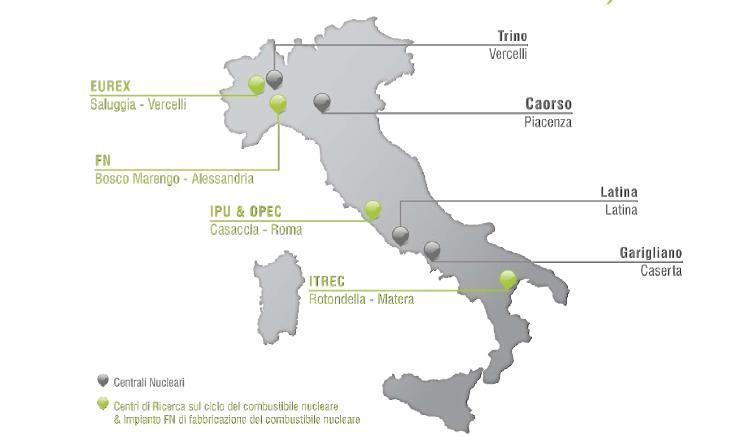

Sogin sta infatti smantellando tutte le principali tipologie di reattori:

PWR della centrale di Trino; BWR delle centrali di Caorso e

Garigliano; GCR-Magnox della centrale di Latina.

NECESSITA’ E OPPORTUNITA’ DI UNA SUPPLY CHAIN DEL DECOMMISSIONING

IL DECOMMISSIONING IN CIFRE (1/3)

INTERNATIONAL ATOMIC ENERGY AGENCY (IAEA)

122 centrali permanentemente chiuse (al 2009)

in 40-> iniziate attività di decommissioning

altre -> fase di safe storage/eventuale smantellamento parti convenzionali

Solo il 10% completamente smantellate

Solo 10 reattori sopra i 100MWe

a fronte di circa 250 reattori di ricerca “decommissioned”

LA GRAN PARTE DEL PARCO TERMOELETTRICO NUCLEARE E’ ANCORA ATTIVO

Vita media impianti

Prime generazioni: vita media 30 anni

Nuove centrali: 40-60 anni salvo estensioni/lavori sostituzione

parti più vecchie 15-20 anni

LA NUCLEAR ENERGY AGENCY (NEA) SI ASPETTA PICCO DECOMMISSIONING PER IL 2015

WARNING: COSTI-RISORSE-COMPETENZE

IL DECOMMISSIONING IN CIFRE - IAEA dati 2009 (2/3)

Paese Numero Mwe

Armenia 1 376

Belgio 1 10

Bulgaria 1 1632

Canada 3 178

Francia 11 3798

Germania 19 6879

Italia 4 1423

Giappone 5 16111

Kazakistan 1 52

Lituania 1 1185

Paesi Bassi 1 55

Federazione russa 5 786

Repubblica Ceca 3 900

Spagna 2 621

Svezia 3 1225

Ucraina 1 3515

Regno Unito 20 3324

USA 28 9784

TOTALE 122 51854

I TEMPI DEL DECOMMISSIONING

A fine 2013 esistevano nel mondo Quasi 200 dei 434 reattori

147 reattori nucleari in fase di attivi alla fine del 2013

fermata definitiva. andranno in disuso al 2040.

Le cifre

Il

Questo cambiamento investirà in prevalenza l’Unione Europea (soprattutto dal 2020

al 2029), gli Stati Uniti, la Russia e il Giappone, ma è destinato a influenzare anche

l’approccio industriale alle nuovi centrali.

Si stima, inoltre, che nei prossimi 40 anni verranno spenti ed entreranno in

fase di decommissioning circa altri 400 impianti,

Il rapporto di Nomisma Energia dell’Aprile 2013 prevede che le attività di

smantellamento produrranno nuovi occupati nell' indotto diretto, nella

misura di 7 nuovi posti di lavoro per ogni milione investito, con un picco

nel 2016 e nel 2017.

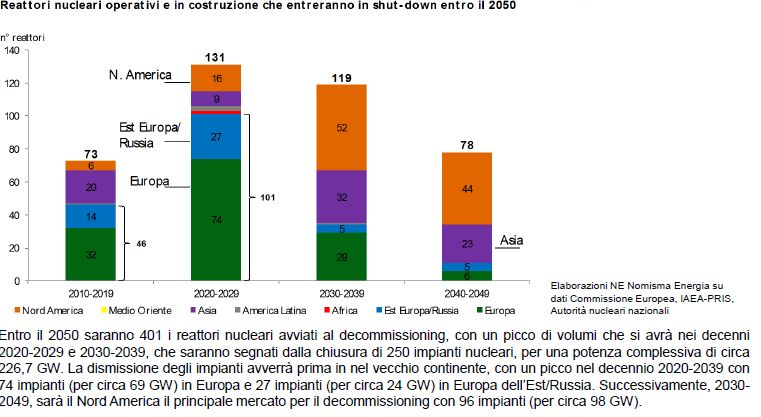

REATTORI CHE ENTRERANNO IN SHUT-DOWN ENTRO 2050

401 reattori entro il 2050

Europa 2020-2039 74 impianti/69 GW

Europa Est/Russia 2020-2039 27 impianti/24 GW

Nord America 2030-2049 96 impianti/98 GW

IL DECOMMISSIONING IN CIFRE (3/3)

WORLD NUCLEAR ASSOCIATION - APRILE 2015

È stata raggiunta una significativa esperienza nel decommissioning di varie tipologie

di impianti nucleari.

Circa 90 reattori commerciali

45 reattori sperimentali/prototipi

Più di 250 reattori nucleari di ricerca

Degli oltre 140 impianti commerciali -inclusi prototipi -

15 completamente smantellati, circa 50 in corso di smantellamento

circa 50 in Safestore, 3 intombati

Per gli altri la strategia di decommissioning non è stata definitaSONDAGGIO - IL PARERE DELL’INDUSTRIA DI SETTORE (1/2)

SONDAGGIO - IL PARERE DELL’INDUSTRIA DI SETTORE (2/2)

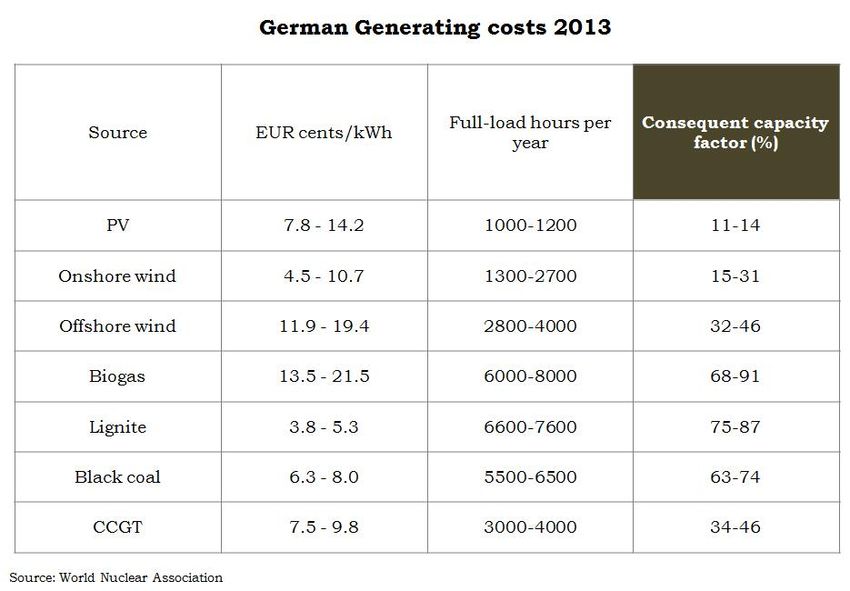

I COSTI DEL DECOMMISSIONING (1/2) Dati AIE - World Energy Outlook 2014 Il costo del decommissioning degli stabilimenti supererà i 100 miliardi di dollari. Si tratta di una stima che esclude il costo di smaltimento dei rifiuti: per il solo Regno Unito, infatti, il costo complessivo è invece stimato in circa 85 miliardi di sterline. Dati Nomisma Energia - Aprile 2013 Italia: 1,7 mliliardi di Euro per le attività di smantellamento + 12mila posti di lavoro (circa 7 nuovi posti di lavoro per ogni milione investito, con un picco nel 2016 e nel 2017.) A livello globale: investimenti pari a 165 miliardi di euro per lo smantellamento di 400 reattori entro il 2050; 606 miliardi di euro complessivi per raggiungere lo stadio di green field. Secondo alcuni centri di ricerca queste stime potrebbero essere addirittura conservative, in ogni caso il trend fino al 2050 sarà crescente con ricadute positive in termini economici – occupazionali molto importanti. DATI Commissione Bicamerale di inchiesta sulle attività illecite connesse al ciclo dei rifiuti nella Relazione sulla gestione dei rifiuti radioattivi in Italia e sulle attività connesse - Dicembre 2012 “si tratta di un mercato, per parlare solo di quello europeo, valutabile complessivamente in decine di miliardi di euro (si può pensare a una stima del costo medio dello smantellamento di un impianto di 500 milioni di euro) …”.

I COSTI DEL DECOMMISSIONING (2/2) I costi di decommissioning di centrali nucleari possono essere stimati per singoli impianti con una ragionevole accuratezza, basandosi sulle diverse esperienze internazionali negli Stati Uniti (per es., Shippingport), in Gran Bretagna (Berkeley) ecc. Specialisti indipendenti forniscono stime di costo aggiornate periodicamente, in modo tale da informare sia le utilities sia i gestori dei fondi. Le attività di decommissioning e di gestione del relativo fondo sono generalmente coordinate da enti che operano sotto la supervisione degli organi governativi competenti. Le società nucleari controllate devono mantenere dettagliati piani di smantellamento che vengono periodicamente aggiornati su base quinquennale. I piani di smentellamento tengono conto dei miglioramenti raggiunti a livello internazionale nelle pratiche di decommissioning, dei cambiamenti che avvengono nelle strutture degli impianti e delle norme legislative.

INVESTIMENTI (mld €): ATTIVITA’ DECOMMISSIONING NEL MONDO

35 32

30

25 21

20 17,2 15,9

13,7

15

9,4 9,8

10 8,1 6,8

5,8 4,6

1,8 2,6 3,1 2,4 3,7 3,1 0,9

5 0,8 1,8

0

Europa Europa Stati Uniti Asia Altri

Occidentale dell'Est e

Russia

2013-2020 2021-2030 2031-2040 2041-2050

Europa Occidentale -> Belgio, Finlandia, Francia , Germania, Olanda, Svezia, Spagna, Svizzera, UK

Europa dell’Est e Russia -> Armenia, Bulgaria, Lettonia, Repubblica Ceca, Romania, Russia,

Slovacchia, Slovenia, Ucraina, Ungheria

Altri -> Argentina, Brasile, Canada, SudAfrica, PakistanI COSTI DEL DECOMMISSIONING - MODELLI FINANZIARI Nella maggior parte dei paesi l'operatore o il proprietario è responsabile per i costi di disattivazione. Le forme di finanziamento principali per le operazioni di decommissioning sono le seguenti: Finanziamento pubblico: opzione valida in caso lo Stato è il proprietario delle centrali; lo Stato dedica parte del suo budget annuale o crea un fondo apposito (come nel Regno Unito); Fondi interni dedicati e non: in questo caso (adottato nella maggioranza dei paesi membri del OECD) è l’operatore che costituisce e reperisce le risorse per un apposito fondo dedicato al decommissioning; Fondi esterni dedicati: in questo caso i fondi necessari sono gestiti da un organismo indipendente, di nomina privata o pubblica; tale fondo può essere comune a tutte le centrali o decentralizzato a livello degli operatori. Prepayment External Sinking Fund Surety Fund / Letter of Credit / Insurance

MODELLI FINANZIARI: PRO & CONTRO

Fondi Finanziamento

Interni pubblico

Organismo Fondi

Indipendente Interni Paesi ad elevato debito pubblico

Situazioni di congiuntura economica

sfavorevole/limiti di budget

Potenziale minaccia alla libera

concorrenza nel mercato energia

Distrazione fondi verso altri scopi

Responsabilizzazione operatori

Impossibilità storno risorse

Commissione UE: preoccupazione/verifiche sui fondi necessari per finanziare lo smantellamento finale; in

molti paesi i fondi stanziati non sembrano sufficienti per pagare lo smantellamento finale; in altri paesi i

fondi (sostanziali) vengono spesso usati anche liberamente, per attività riguardanti la sicurezza nucleare,

che sono diverse dallo smantellamento, mettendo i fondi a rischio, e distorcendo la competizione con

concorrenti che non hanno a disposizione risorse per lo smantellamento nucleare.STIME COSTI PER TIPOLOGIA REATTORE In generale, rimandare il processo di smantellamento (opzione Safestore) comporta una riduzione dei costi in conseguenza del decadimento delle scorie; va però tenuto conto dei costi di sorveglianza e stoccaggio dei siti che possono essere superiori. I costi variano a seconda della grandezza dell’impianto e soprattutto del tipo di tecnologia impiegata. Uno studio dell’OECD (2003) riporta le seguenti stime (USD del 2001) per tipo di reattore: reattori PWR: $200-500 per kWe reattori VVER: $330 per kWe reattori BWR: $300-550 per kWe reattori CANDU: $270-430 per kWe per finire, i reattori gas-cooled (tra i quali), di tipo britannico, possono toccare punte di $2600 per kWe. Molto superiori erano i costi dello smantellamento dei reattori refrigerati a gas (come il Magnox della Centrale elettronucleare di Latina, nei pressi di Borgo Sabotino, attualmente in Safestore) a causa della maggior quantità di materiali radioattivi (e dell'infiammabile grafite), che raggiunsero i 2.600 dollari/kWe per alcuni reattori Magnox del Regno Unito.

UN CASE STUDY La centrale di Maine Yankees è stata realizzata dopo 4 anni di lavori, nel 1972, da un consorzio di 10 utilities locali. Una singola unità da 900Mw PWR ha funzionato ininterrottamente fino al 1997, anno in cui una serie di riparazioni hanno portato alla decisione di chiudere la centrale perché economicamente non conveniente. Le operazioni di decommissioning, durate fino al 2005, sono state svolte nel pieno rispetto dei tempi e dei costi ($508 milioni, dei quali $380 mln per le operazioni di decommissioning e $128 mln per il trattamento dei rifiuti). Alla fine delle operazioni, il team che ha curato il decommissioning ha redatto un rapporto contenente le lezioni tratte fra le quali, soprattutto, la creazione di un Community Advisory Panel (CAP), un organismo di confronto dei vari stakeholders, compresi i rappresentanti delle comunità locali, che ha favorito il coinvolgimento del pubblico nel processo; il CAP è ritenuto da molti il vero driver del successo di Maine Yankees.

ITALIA: DECOMMISSIONING E RISORSE SOGIN (1/5) In Italia dal 1999 tutte le attività e gli obblighi relativi al decommissioning e alla gestione dei rifiuti nucleari (incluse quelle relative alla passata attività nucleare italiana) fanno capo a Sogin SpA. Nel 2000 è avvenuto il trasferimento asset e la partecipazione di Enel in Sogin è stata interamente assegnata al Ministero del Finanze italiano, trasformandola in società statale al 100%. Prima della costituzione di Sogin, ENEL alimentava un apposito fondo, costituito attraverso l’accantonamento di una percentuale sul prezzo di vendita del kWh prodotto. In attuazione del DM Industria - Tesoro 26 gennaio 2000, i programmi di attività di Sogin sono sottoposti alla valutazione dell’Autorità per l’energia elettrica e il gas, che ne controlla l’efficienza al fine del riconoscimento da parte dello Stato dei relativi oneri economici. «Secondo quanto è previsto dal sistema regolatorio vigente, il piano quadriennale delle attività deve essere effettuato una volta l’anno ed inviato all’AEEGSI, dopo essere stato approvato dal Consiglio di Amministrazione, entro il 31 ottobre di ciascun anno. Il piano quadriennale include il budget per l’anno successivo. Il 28 ottobre 2014 il Consiglio di Amministrazione Sogin ha approvato all’unanimità il Piano Quadriennale 2015-2018 inclusivo del budget per l’anno 2015 e preso atto di: Ritardi nell’avanzamento dei task di progetto realizzati nel 2014 rispetto a quanto previsto nel piano quadriennale 2014-2017, compensati da attività anticipate che hanno consentito il sostanziale raggiungimento degli obiettivi economici del budget 2014; Necessità di riprogrammare i volumi di decommissioning in particolare per gli anni 2015 (-42%) e 2016 (-37%) rispetto al piano approvato in dicembre 2013»

ITALIA: DECOMMISSIONING E RISORSE SOGIN (2/5) «Per il 2015 nella pianificazione pluriennale 2014-2017 (inviata a dicembre 2013) erano state previste attività per 136 milioni di Euro ma si è resa necessaria una riprogrammazione delle attività che ha portato ad una riduzione di circa 56 mln di Euro rispetto al budget previsto nel piano 2014-2017. Quindi il budget per l’anno 2015 nella nuova programmazione è sceso a circa 80 mln Euro (-56 mln Euro).» «Direttamente collegato al tema del taglio del budget vi è un possibile maggior costo complessivo sostenuto in bolletta elettrica per via dei ritardi delle attività di esecuzione del decommissioning degli impianti. Nel periodo considerato 2015-2017 la riduzione complessivamente ammonta a circa 120 mln Euro.»

ANDAMENTO SMANTELLAMENTO CENTRALI-IMPIANTI 2014-2018

ITALIA: DECOMMISSIONING E RISORSE SOGIN (3/5) Le risorse finanziarie impiegate da Sogin per l’attuazione dei programmi di decommissioning degli impianti nucleari e di gestione e messa in sicurezza dei rifiuti radioattivi derivano: dai fondi “smantellamento impianti nucleari” e “trattamento e smaltimento del combustibile nucleare”, accumulati da Enel nel periodo 1962-1999 e trasferiti a Sogin all’atto del conferimento delle attività nucleari (ottobre 1999); da una parte della tariffa elettrica (componente A2) determinata periodicamente dall’Autorità AEEGSI; la A2 è destinata alla copertura dei costi per lo smantellamento delle centrali nucleari dismesse (Latina, Caorso, Trino Vercellese, Garigliano), alla chiusura del ciclo del combustibile nucleare e alle attività connesse e conseguenti, svolte dalla società Sogin. Secondo quanto previsto dalle leggi finanziarie 2005 e 2006, una parte del gettito della componente A2, pari a circa 100 milioni l'anno, viene destinato al bilancio dello Stato. Principali riferimenti normativi: dl 79/99; dm 26 gennaio 2000; legge n. 83/03; decreto 2 dicembre 2004; legge n. 311/04 (finanziaria 2005); legge n. 266/05 (finanziaria 2006); dm 3 aprile 2006; legge n. 99/09. L’Autorità definisce il modello di remunerazione di Sogin e ne controlla le attività sotto il profilo della congruenza e dell’efficienza economica. Garantisce, inoltre, attraverso la Cassa Conguaglio Settore Elettrico, la copertura del fabbisogno finanziario di Sogin.

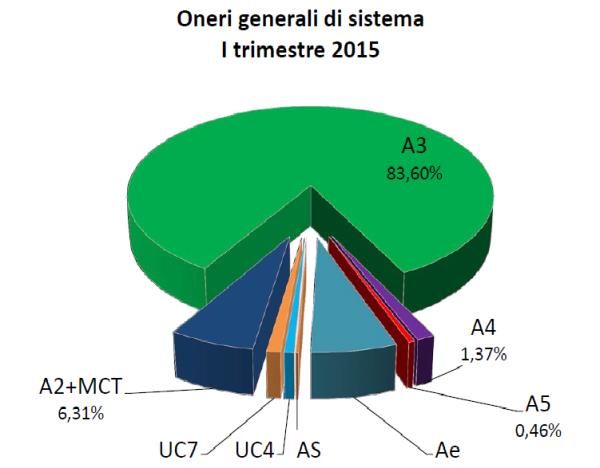

ITALIA: DECOMMISSIONING E RISORSE SOGIN (4/5) Con le bollette dell'energia elettrica, oltre ai servizi di vendita (materia prima, commercializzazione e vendita), ai servizi di rete (trasporto, distribuzione, gestione del contatore) e alle imposte, si pagano alcune componenti per la copertura di costi per attività di interesse generale per il sistema elettrico nazionale: si tratta dei cosiddetti oneri generali di sistema, introdotti nel tempo da specifici provvedimenti normativi. Negli ultimi anni, gli oneri generali di sistema hanno rappresentato una quota crescente e sempre più significativa della spesa totale annua di energia elettrica degli utenti finali. Gli oneri generali sono applicati come maggiorazione della tariffa di distribuzione, (quindi all'interno dei servizi di rete), in maniera differenziata per tipologia di utenza -domestica, illuminazione pubblica, altre utenze in bassa, media o alta tensione- secondo criteri che variano da componente a componente. Ad esempio, la componente A2 pesa di più sui clienti domestici e le piccole imprese servite in bassa tensione, la A4 sui clienti non domestici mentre la As è applicata uniformemente a tutti. Il gettito raccolto dall'applicazione degli oneri generali è trasferito su appositi Conti di gestione istituiti dalla Cassa Conguaglio per il settore elettrico per ciascuna componente; fanno eccezione la componente A3 che affluisce per circa il 98% direttamente al Gestore dei Servizi Energetici (GSE) e la componente As, per la quale i distributori versano alla Cassa solo la differenza tra il gettito raccolto e i costi sostenuti per il riconoscimento del bonus (se la differenza è negativa, viene riconosciuta al distributore). L'utilizzo e la gestione di questi fondi è disciplinata dall'Autorità che aggiorna trimestralmente le aliquote sulla base del fabbisogno.

ITALIA: DECOMMISSIONING E RISORSE SOGIN (5/5) Il 29 settembre 2014 l’Autorità per l’energia ha reso note le condizioni di riferimento per l’energia elettrica e il gas per famiglie e piccoli consumatori serviti in tutela nel trimestre 1° ottobre-31 dicembre 2014: Per l’energia elettrica si è registrato un incremento trimestrale dell’1,7%, principalmente a causa del recupero degli scostamenti rispetto alle stime del costo di approvvigionamento della materia prima e della necessità di finanziare alcuni oneri di sistema. Fra questi, in particolare, la componente la messa in sicurezza del nucleare A2 per fare fronte alle necessità di gettito relative ai versamenti al bilancio dello Stato -> Il gettito della A2 copre i costi per lo smantellamento delle centrali nucleari dismesse e alle attività connesse e conseguenti, svolte dalla Sogin. Le leggi Finanziarie del 2005 e del 2006 hanno stabilito che 100 milioni l’anno del gettito della A2 (gettito stimato 2013 circa 195 milioni €), vadano al bilancio dello Stato. Il Mef ha già richiesto con decreto il versamento di tale gettito per gli anni 2012, 2013 e successivi. Nel dettaglio, sull’incremento ha inciso la componente A2 per lo 0,6% per il pagamento di 200 milioni al bilancio dello Stato a valere appunto su questa componente. L’Autorità ha evidenziato la necessità che vengano attuati i provvedimenti governativi che ne permettano la riduzione -> Il dl 69/13 (cosiddetto Decreto del fare) ha previsto una riduzione della componente A2 per lo smantellamento delle centrali nucleari da attuarsi con un decreto del MEF, di concerto con il MiSE. Sul punto, AIN esprime posizione contraria alla riduzione prospettata.

GLI ONERI GENERALI DI SISTEMA NEL I TRIMESTRE 2015 DATI NOMISMA ENERGIA APRILE 2013: Componente A2 pari a 0,1 €cent/kWh, su un costo medio di 18,9 €cent/kWh (0,5% del totale). Per questa componente, la spesa media annua di una famiglia tipo è di circa 2 euro, un valore quasi 4 volte inferiore rispetto ad 8 anni prima della diffusione del dato.

AEEGSI: AGGIORNAMENTO 2015 (1/2) DELIBERAZIONE 26 MARZO 2015 129/2015/R/COM AGGIORNAMENTO, DAL 1 APRILE 2015, DELLE COMPONENTI TARIFFARIE DESTINATE ALLA COPERTURA DEGLI ONERI GENERALI E DI ULTERIORI COMPONENTI DEL SETTORE ELETTRICO E DEL SETTORE GAS sulla base delle informazioni comunicate da Sogin, nel corso del 2015 è previsto un esborso straordinario di circa 120 milioni di euro, in relazione all’accordo di sostituzione dei rifiuti a media e bassa attività, derivante dai contratti di riprocessamento nel Regno Unito del combustibile nucleare irraggiato, di cui alla direttiva 10 agosto 2009; e che, nel corso del medesimo anno, sono inoltre previsti interventi per il mantenimento in sicurezza delle centrali e degli impianti; il gettito della componente tariffaria A2 risulta inadeguato a coprire gli oneri di competenza del conto alimentato dalla medesima componente; l’articolo 5, comma 2, del decreto legge 69/13 prevede misure per la riduzione della componente A2 della tariffa elettrica a valere sulle maggiori entrate generate dalle disposizioni di cui all’articolo 5, comma 1, del medesimo decreto legge e sulla base delle modalità individuate con decreto adottato dal Ministro dell’Economia e delle Finanze, di concerto con il Ministro dello Sviluppo Economico; e che detto decreto non risulta essere ancora stato adottato; ai sensi dell’articolo 26, comma 1, del decreto legislativo 31/10, la Sogin è il soggetto responsabile della realizzazione e dell'esercizio del Deposito Nazionale dei rifiuti radioattivi e dell’annesso Parco Tecnologico;

AEEGSI: AGGIORNAMENTO 2015 (2/2) l'articolo 24, comma 5, del decreto legge 1/12 prevede che le disponibilità della componente tariffaria A2 “sono impiegate per il finanziamento della realizzazione e gestione del Parco Tecnologico comprendente il Deposito Nazionale e le strutture tecnologiche di supporto, limitatamente alle attività funzionali allo smantellamento delle centrali elettronucleari e degli impianti nucleari dismessi, alla chiusura del ciclo del combustibile nucleare ed alle attività connesse e conseguenti, mentre per le altre attività sono impiegate a titolo di acconto e recuperate attraverso le entrate derivanti dal corrispettivo per l'utilizzo delle strutture del Parco Tecnologico e del Deposito Nazionale, secondo modalità stabilite dal Ministro dello sviluppo economico, su proposta dell'Autorità per l'energia elettrica e il gas, a riduzione della tariffa elettrica a carico degli utenti”; con la segnalazione 416/2014/R/eel, nell’ambito del perseguimento del più generale obiettivo di riduzione degli oneri generali gravanti sulla bolletta elettrica, l’Autorità ha evidenziato, al Governo e al Parlamento, l’opportunità di intervenire legislativamente, al fine di coinvolgere, fin da subito, tutti i futuri utilizzatori del Deposito Nazionale (già oggi identificabili) nel finanziamento per la realizzazione del medesimo e di trovare da subito strumenti di finanziamento diversi dalla componente tariffaria A2, in relazione ai progetti di ricerca nell’ambito del Parco Tecnologico; in data 2 gennaio 2015, la Sogin ha trasmesso all’ISPRA la proposta di Carta nazionale delle aree potenzialmente idonee (Cnapi) alla localizzazione del Deposito Nazionale dei rifiuti radioattivi; e che, in data 13 marzo 2015, l’ISPRA ha consegnato al Ministero dell'Ambiente e al Ministero dello Sviluppo Economico la relazione sulla suddetta proposta; e che, pertanto, si stanno avviando le attività propedeutiche alla realizzazione del Deposito Nazionale e del Parco Tecnologico; fin dal 2010 la Sogin ha sostenuto costi per le attività relative alla realizzazione del Deposito Nazionale e del Parco Tecnologico; detti costi non hanno ancora trovato esplicita copertura dal gettito della componente A2; e che, in mancanza degli adeguamenti normativi sollecitati con la segnalazione 416/2014/R/eel, anche i costi non afferenti al perimetro degli oneri nucleari dovranno essere posti temporaneamente (a titolo di acconto) sul conto A2, fino all’entrata in funzione del medesimo Deposito Nazionale.

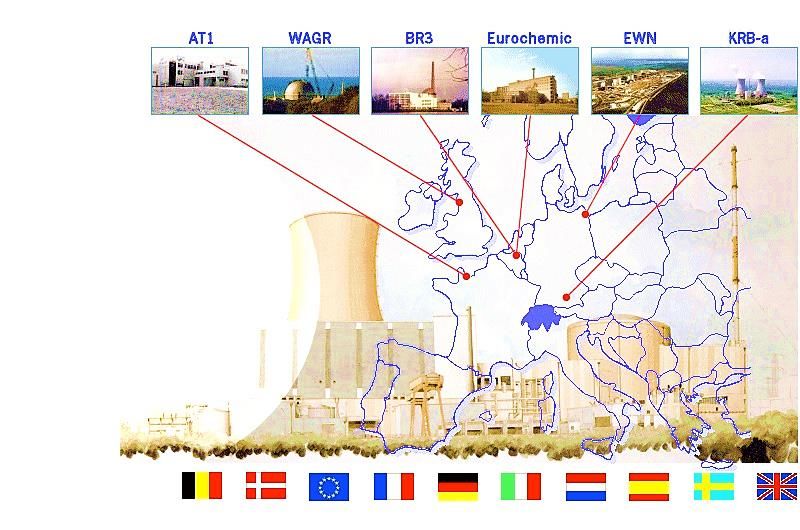

ESPERIENZE INTERNAZIONALI In Germania sono state fermate 19 centrali, 2 sono state portate a “prato verde”: quella di Neideraichbach, restituita a usi agricoli a metà del 1995 e di Grosswelzheim, nel 1998. Attualmente sono in fase di decommissioning 3 impianti, tra i quali la centrale Gundremmingen-A (250 Mwe). Sono stati smantellati 27 dei 36 reattori di ricerca e 7 dei 9 impianti del ciclo del combustibile chiusi. In Francia, sono state fermate finora 11 centrali. 8 sono impianti dotati di un reattore a gas-grafite e 1 è la centrale a neutroni veloci Superphenix, di Creys-Malville (250MWe). Le restanti 2 sono la centrale di Monts-d’Arree e quella di Chooz. In questi impianti e in due delle centrali a gas-grafite (Chinon-A2, Bugey-1) sono in corso le operazioni di decommissioning. In Spagna, la centrale a gas grafite di Vandellos, fermata nel 1990, è in fase di “custodia protettiva passiva” dal 2003, in attesa dell’inizio delle attività di decommissioning. Iniziato il decommissioning della centrale di Josè Cabrera (Zorita), fermata nel 2006. Per le restanti 8 centrali PWR ancora in esercizio è programmato l’inizio del decommissioning non appena cesseranno le attività di produzione di energia. Nel Regno Unito, il decommissioning è affidato alla Nuclear Decommissioning Authority (NDA). Le centrali nucleari oggi fermate sono 26. La strategia finora adottata è quella della custodia protettiva passiva. Negli Stati Uniti, le centrali nucleari finora fermate sono state 28, delle quali 14 sono in decommissioning. Le centrali di Connecticut Yankee, Maine Yankee e Yankee Rowe sono state smantellate. Quest’ultima, riportata a “prato verde”, è stata aperta al pubblico, mentre l’impianto di Fort St. Vrain, i cui lavori di smantellamento e decontaminazione sono terminati nel 1992, è stato riconvertito in un impianto a gas. In Giappone, le centrali fermate sono 5. Di queste, JPDR-II è stata smantellata. Nella centrale di Tokai1 sono invece in corso le operazioni di decommissioning. In particolare, si sono concluse le attività di smantellamento dell’impianto e si stanno realizzando le attività di condizionamento dei rifiuti. Le altre 4 centrali sono in custodia protettiva passiva.

ESPERIENZE INTERNAZIONALI: STATI UNITI (1/2) Negli Stati Uniti, le utilities raccolgono 0,1-0,2 centesimi / kWh per finanziare lo smantellamento. Esse devono poi riferire regolarmente alla NRC "Nuclear Regulatory Commission" sullo stato dei relativi fondi di disattivazione. Circa 2/3 del costo totale stimato di smantellamento di tutti i reattori nucleari è già stato raccolto. Nel 2001: raccolti 23.700 milioni di dollari per lo smantellamento e lasciata in sospeso una seconda parte di 11.600 milioni di dollari da coprire con la vita operativa dei 104 reattori statunitensi in funzione. Da notare che molte utilities hanno rivisto al ribasso i costi di decommissioning (WNA 2009) ipotizzando mediamente un costo di 320 milioni di dollari per unità.

ESPERIENZE INTERNAZIONALI: STATI UNITI (2/2) By Greg R. White, Commissioner, Michigan Public Service Commission - 05/14/15 09:50 AM EDT “As the 114th Congress prepares to convene its first hearing Friday on the federal government's management of spent nuclear fuel, there is reason for optimism that the stars could be aligning to fix this broken program. Consider: Pressure on the administration and Congress to act is growing, with taxpayers already having paid $4.5 billion in damages from the federal government's failure to move spent nuclear fuel from commercial nuclear power plant sites. Each year of inaction after 2020 increases liability to taxpayers by an estimated $500 million. Federal courts have forced the Department of Energy—in the absence of any viable nuclear waste program—to suspend collection of the monthly surcharge that has poured about $750 million annually from electricity consumers into the Nuclear Waste Fund. Federal courts also have ordered the Nuclear Regulatory Commission to proceed with the license review process for the nuclear waste repository proposed at Yucca Mountain, Nev. In just the past three months, two separate projects to establish consolidated interim storage facilities for spent nuclear fuel have been unveiled in west Texas and southeast New Mexico. Only weeks ago, Secretary of Energy Ernest Moniz announced that, to finally achieve some progress in this tattered program, the agency will undertake steps to decouple disposal efforts for commercial spent fuel and the Defense Department's high-level radioactive waste. While the Secretary's initiative lacks details and a budget, and therefore fails to inspire confidence, he did pledge to move in parallel on consolidated storage for the byproducts of both commercial and defense nuclear applications.”

ESPERIENZE INTERNAZIONALI: SLOVACCHIA (1/3) In Slovacchia, come in ogni altro paese nucleare (o che è stato nucleare in passato), le attività di decommissioning sono regolate da apposite leggi: una prima legge emessa nel 1994 e le successive modifiche, tra cui quella numero 238/2006. Esse stabiliscono le attività da considerare nel decommissioning e la metodologia di finanziamento e gestione del fondo dedicato. Il fondo nucleare è un’entità legale indipendente, amministrata dal Ministero dell’Economia slovacco e dotata di strutture organizzative proprie, tra cui il “Board of Trustees”, incaricato di fornire su base annuale una stima indipendente dell’ammontare del fondo. Il 21 maggio 2008 è stata inoltre approvata la strategia del Governo sulle modalità di copertura del fondo di decommissioning per le attività nucleari, sia per la copertura dei costi futuri sia per la copertura dello shortfall esistente. L’alimentazione del fondo è di responsabilità delle utilities che gestiscono gli impianti nucleari e quindi di Slovenske Elektrarne. Nel complesso il fondo è alimentato da contributi obbligatori dagli operatori degli impianti nucleari, sanzioni imposte dalla Autorità di Sicurezza Nucleare della Repubblica Slovacca sulla base di norme speciali, interessi dai depositi tenuti con il fondo nucleare e proventi da operazioni finanziarie, sussidi e contributi dall’Unione Europea (Fondo internazionale di supporto per il decommissioning di Bohunice, BIDFS). Le attività di decommissioning sono gestite dalla società Javys, al 100% di proprietà statale. Attualmente in Slovacchia le attività di decommissioning sono relative a due impianti: l’impianto A1 e l’impianto V1, entrambi sul sito di Bohunice. Il primo è un piccolo impianto di 143 MW che ha operato fino agli anni ‘70, mentre il secondo consiste nelle due unità Bohunice 1&2, ciascuna da 440 MW, spente definitivamente nel 2006 e nel 2008. Al momento sono allo studio tre diverse alternative del processo di decommissioning di Bohunice V1. Esse saranno valutate in base al costo, alla fattibilità tecnica, alla radioprotezione e salute dei lavoratori e della popolazione e alla salvaguardia dell’ambiente.

ESPERIENZE INTERNAZIONALI: SLOVACCHIA (2/3) A fine 2010 l’ammontare totale dell’accantonamento cumulato nel fondo nazionale slovacco è di 2.618 milioni di euro (2.728 milioni di euro al 31 dicembre 2009) relativi agli impianti V1 e V2 a Jasklovske Bohunice ed EMO 1 e 2 a Mochovce, nei quali sono inclusi il fondo per smaltimento scorie nucleari per 196 milioni di euro (261 milioni di euro al 31 dicembre 2009), il fondo per smaltimento combustibile nucleare esausto per 1.571 milioni di euro (1.604 milioni di euro al 31 dicembre 2009) e il fondo smantellamento impianti nucleari per 851 milioni di euro (863 milioni di euro al 31 dicembre 2009); i tempi stimati per l’esborso finanziario degli oneri tengono conto delle attuali conoscenze applicabili in tema di regolamentazione ambientale, dei tempi operativi utilizzati per la stima degli oneri, nonché della criticità connessa all’arco temporale molto lungo in cui tali costi si potrebbero manifestare. L’attualizzazione degli oneri inclusi nei fondi è stata effettuata utilizzando tassi compresi in un intervallo tra il 4,15% e il 4,55%. È stato inoltre istituito dalla Comunità Europea come compensazione per la chiusura della centrale V1 di Bohunice un ulteriore fondo, il fondo internazionale per il decommissioning di Bohunice (Bohunice International Decommissioning Support Fund - BIDSF), amministrato dalla European Bank for Reconstruction and Development (EBRD), gestito da Javys e da consulenti esterni e che, come dichiarato da Javys, ammonta a circa 180 milioni di euro.

ESPERIENZE INTERNAZIONALI: SLOVACCHIA (3/3) 16 maggio 2012 Nel corso del Forum europeo sul nucleare del 2012 a Bratislava, il Premier slovacco Robert Fico ha chiesto al Commissario Europeo per l’Energia Gunther Oettinger di rivalutare – aumentandolo – il contributo finanziario dell’UE per la disattivazione dei due blocchi della centrale nucleare V1 a Jaslovske Bohunice, operazione che era stata pattuita come parte degli accordi di ingresso della Slovacchia nell’Unione nel 2004. Fico aveva già perorato la causa con il Presidente della Commissione UE José Manuel Barroso a Bruxelles alla fine di aprile, spiegando che «l’Unione Europea prevede di fornire oltre 100 milioni di euro alla Slovacchia, ma i nostri esperti hanno dimostrato che saranno necessari oltre 400 milioni di euro» per la disattivazione della centrale. La somma stanziata dalla Commissione nella prospettiva finanziaria 2014-2020, ha sottolineato Fico, prevede un importo per la Slovacchia che è lungi dall’essere sufficiente a sostenere i costi di questo «processo molto complicato». Fico ha proposto una discussione pubblica sulla questione, chiedendo alla Commissione di vagliare di nuovo la somma che ha assegnato, altrimenti il Paese «non può fornire garanzie che questo processo avrà luogo». Secondo il Premier slovacco, la Slovacchia ha dovuto smantellare due blocchi nucleari «solidi e sicuri» dopo che erano stati da poco rammodernati, e che producevano energia elettrica molto a buon mercato. Certamente, ha rimarcato Fico, avrebbero superato gli stress test anche oggi.

ESPERIENZE INTERNAZIONALI: SPAGNA (1/2) In Spagna, l’autorità regolatoria CSN (Consejo de Seguridad Nuclear) definisce le leggi da applicare, il Ministero dell’Industria, del Turismo e del Commercio (MITYC, Ministerio de Industria, Turismo y Comercio) è chiamato in causa per fornire parere vincolante. Le leggi che regolamentano le attività di smantellamento di impianti nucleari sono i decreti regi 1836/1999, 1522/1984 e 1349/2003. La società alla quale viene temporaneamente trasferita la proprietà del sito e che si dovrà occupare della gestione diretta delle operazioni di smantellamento in forza del Regio Decreto n. 1349/03 e della Legge n. 24/05 è la società statale ENRESA (Empresa Nacional de Residuos Radiactivos, S.A.). ENRESA ogni quattro anni prepara e invia al Ministero dell’Industria, del Turismo e del Commercio una proposta di Piano Generale per i Rifiuti Radioattivi (PGRR - Plan General de Residuos Radioactivos), che viene poi emanata dal Ministero stesso. Il PGRR definisce strategie e azioni per la gestione dei rifiuti radioattivi, ma anche per il decommissioning e le attività correlate incluse le previsioni finanziarie. Il finanziamento del fondo avviene secondo diverse modalità: supplemento nella tariffa elettrica, il cui importo viene definito dal MITYC (Ministerio de Industria, Turismo y Comercio) su base annuale (a esempio nel 2009 il supplemento era dello 0.258% secondo il decreto regio 40/2009); supplemento sul costo di generazione, pagato dalle utilities in proporzione all’energia prodotta da impianti nucleari. Anche in questo caso l’importo è stabilito su base annuale dal MITYC (a esempio nel 2009 variava tra 0.316 e 0.373 c€/kWh secondo il decreto regio 40/2009); fatturazione ad altre installazioni nucleari che avranno necessità di effettuare il decommissioning a fine vita; addebito alle società che generano rifiuti radioattivi per altri scopi, a esempio nel campo della medicina e dell’industria.

ESPERIENZE INTERNAZIONALI: SPAGNA (2/2) Tali fondi sono amministrati da ENRESA sotto la supervisione degli organi governativi competenti. Per quanto riguarda il fondo di decommissioning spagnolo l’accantonamento cumulato a fine 2010 è pari a 402 milioni di euro (326 milioni di euro al 31 dicembre 2009) relativi agli oneri che verranno sostenuti al momento della dismissione degli impianti nucleari da parte di ENRESA. La quantificazione degli oneri si basa su quanto riportato nel Contratto tipo tra ENRESA e le società elettriche, approvato approvato dal Ministero dell’Economia spagnolo nel settembre del 2001, che regola l’iter di smantellamento e chiusura degli impianti di generazione nucleari. L’orizzonte temporale coperto corrisponde al periodo compreso (tre anni) tra l’interruzione della produzione e il passaggio a ENRESA della gestione dell’impianto (c.d. post-operational costs). Nel complesso la somma accantonata nel 2010 nei fondi di decommissioning relativi ai diversi progetti in attività è stata pari a 3.020 milioni di euro. Il totale accantonato nel corso del 2010 risulta pari a 136 milioni di euro.

ESPERIENZE INTERNAZIONALI: GERMANIA (1/5) “Germany chose immediate dismantling over safe enclosure for the closed Greifswald nuclear power station in the former East Germany, where five reactors had been operating. Similarly, the site of the 100 MWe Niederaichbach nuclear power plant in Bavaria was declared fit for unrestricted agricultural use in mid-1995. The 250 MWe Gundremmingen A unit was Germany's first commercial nuclear reactor, operating 1966-77. Decommissioning work started in 1983, and moved to the more contaminated parts in 1990, using underwater cutting techniques. This project demonstrated that decommissioning could be undertaken safely and economically without long delays, and recycling most of the metal. German taxpayers could end up spending billions of euros to help close the country's nuclear plants as current funding plans involving utilities risk falling short, a report commissioned by the government and seen by Reuters showed on Friday. At least part of the 36 billion euros ($42 billion) in provisions set aside by Germany's four nuclear operators should be taken under government control, the report by law firm Becker Buettner Held recommended. "A long-term financing need cannot be guaranteed by leaving the funds with the operators," it said, adding that paying provisions in installments or directly into a public fund would be a practical way to meet the long-term costs.”

ESPERIENZE INTERNAZIONALI: GERMANIA (2/5) “E.ON, RWE, EnBW and Vattenfall [VATN.UL], Germany's "big four", are scheduled to switch off their nuclear plants by an accelerated 2022 deadline set after the Fukushima disaster in Japan in 2011. A spokesman for EnBW said the company would examine the report and undertake an evaluation. An E.ON spokesman and a spokeswoman for RWE said the size of the provisions for the exit and the disposal of nuclear waste were appropriate. The E.ON spokesman said they had totalled 16.6 billion euros in 2014 for his company, up from 15.8 billion euros in the previous year. A spokeswoman for Vattenfall said the German system of provisions was reliable and under the control of accountants and financial administrations that were continuously seeking advice from external experts as to the size of funds needed. Court rulings at national and European Union level had found that the system conformed with competition guidelines and requirements for efficiency, she said. She put provisions in 2013 for the Brunsbuettel and Kruemmel reactors at a joint 3.5 billion euros, adding that 2014 provisions have not yet been published. Economy Minister Sigmar Gabriel has told lawmakers from his centre-left Social Democrat (SPD) party that he wants to look into creating a public body to oversee the multibillion-euro risks associated with the nuclear switch-off.”

ESPERIENZE INTERNAZIONALI: GERMANIA (3/5) “In a letter seen by Reuters, Gabriel said he wants the balance sheets of nuclear power plant operators to be stress-tested to ensure their provisions are adequate. The letter also says there needs to be a framework created for nuclear liabilities if companies are restructured. Germany's expansion of solar and wind energy through subsidies has already hit the profits of utilities as well as the pockets of consumers. The firms offer regular assurances that they can meet their nuclear responsibilities. But there are concerns about the funding, including what would happen in the event of a utility going bankrupt. Utilities have not spelled out how their provisions are backed up, saying only that some are held in cash and the rest in undisclosed assets. One of the options in the event of a bankruptcy would be to force the parent companies of nuclear power plants to assume liability, the report said. Another option would be to ask the companies to form an internal fund made up of the various provisions, which would ensure there was enough money to at least cover the demolition of nuclear reactors. But the authors of the 152-page report believe ring-fencing the money in an external fund would make it easier for the government to take control. "The government report clearly argues for a public fund, like we have called for," said Sylvia Kotting- Uhl, the nuclear spokeswoman for the Greens. "It's now no longer about the whether but only about the how."

ESPERIENZE INTERNAZIONALI: GERMANIA (4/5) “The bill for closing Germany's nuclear power plants and constructing a secure disposal location for nuclear waste might increase to 70 billion euros, the manager of a government commission declared to daily Frankfurter Rundschau in an interview. E.ON, RWE, EnBW and Vattenfall should shut down their nuclear plants by a 2022 deadline established by Chancellor Angela Merkel's government following the Fukushima disaster in Japan in 2011. The costs for the nuclear exit might expand to about 70 billion euros over the next decades, signifying that the 36 billion euros ($42 billion) in provisions reserved by the four nuclear operators were not enough. Representatives from E.ON and EnBW mentioned in distinct declarations that the firms' provisions were sufficient and that they were authorized on a regular basis by external auditors.”

GERMANIA (5/5)

IL DECOMMISSIONING IN ITALIA: LE QUESTIONI APERTE

Attivazione

domanda/offerta

qualificata nel mercato

italiano

Deposito Nazionale Timing

Decommissioning

Governo Gare Sogin

Procedure procurement

e commessa pubblicaLE DOMANDE E LA POSIZIONE DI AIN (1/2)

Deposito nazionale Decisioni passate, status quo, futuro

Implementazione e effettiva disponibilità è

tema parallelo ma distinto dal L'Italia ha scelto nel 2003 il decommissioning

decommissioning veloce ( scartando le soluzioni, altrettanto

legittime e con i loro lati positivi, del

Decommissioning questione indipendente decommissioning piu' lungo, safe storage o

entombment)

• Possibili modalità per accelerare Deposito A che punto siamo dopo 12 anni? Quali

certezze su tempi, procedure, modalità di

Nazionale viste le date di rientro dei vetri esecuzione o sui tempi lunghi del Deposito?

del riprocessamento combustibile Protezione passiva o decommissioning?

irraggiato? Secondo le informazioni fornite Decommissioning rallentato o accelerato?

dalla SOGIN, il rientro di detti rifiuti Obiettivo risparmio vs accelerazione capacità

di spesa: contraddizione?

dall’Inghilterra è previsto dagli accordi Costi fissi per mantenimento in sicurezza fino

commerciali per il 2019 (Fonte: Doc. XXIII ad effettivo raggiungimento del green field sui

N. 15, Commissione parlamentare diversi siti

d’inchiesta sulle attività illecite connesse al Ruolo tecnologie in fase di sviluppo per

partitioning e transumation che potrebbero

ciclo dei rifiuti, RELAZIONE SULLA offrire una gestione separata del combustibile

GESTIONE DEI RIFIUTI RADIOATTIVI IN irraggiato

ITALIA E SULLE ATTIVITÀ CONNESSE Creazione supply chain del decommissioning

Approvata dalla Commissione nella seduta Referenze per mercato internazionale

del 18 dicembre 2012)LE DOMANDE E LA POSIZIONE DI AIN (2/2)

Governo Procedure procurement , commessa pubblica, gare

Codice Contratti Pubblici: Sistemi di regolazione

amministrativa più flessibile? Disciplina ad hoc

per isola nucleare?

Qualifica Nucleare-Art.13, comma 8 legge

11/09/2014, n. 116 (GU n.192 del 20-8-2014)-con

Non limitare discussione alla governance decreto Ministro infrastrutture di concerto con

SOGIN Ministeri Ambiente, Sviluppo economico, Salute,

Definire di indirizzi strategico operativi da adottare entro 30gg, individuare apposita

Gli attuali ed ultimi indirizzi in vigore sono categoria di lavorazioni riferita alla realizzazione

costituiti da quelli emanati dal ministro delle di opere di smantellamento e messa in sicurezza

Attività produttive a dicembre 2004 e dalla di impianti nucleari + individuare modalità atte a

Direttiva del Ministero dello Sviluppo Economico comprovare il possesso dei requisiti di ordine

del 10 agosto 2009 sul rientro in Italia dei rifiuti speciale necessari ai fini dell'acquisizione della

radioattivi, trattati e condizionati, derivanti dal qualificazione nella predetta categoria-?

riprocessamento in Gran Bretagna (fonte: Separazione tra ingegneria e realizzazione?

Sogin, Bilancio d’esercizio e consolidato - Articolazioni aggregate->consorzi?

approvato dall’assemblea degli azionisti del 5 Presupposti per introduzione di meccanismi

agosto 2014) internazionali di reciprocità per le imprese di

settore (mercato globale, player globali)?

Adeguata considerazione delle

implicazioni/evoluzione tecnologiche progettuali

e industriali?APPENDICE

SITI NUCLEARI ITALIANI

SHUTDOWN REACTORS

Reactors closed following damage in an accident or serious incident (11)

Country Reactor Type MWe net Years operating Shut down reason

Germany Greifswald 5 VVER-440/V213 408 0.5 11/1989 Partial core melt

Gundremmingen A BWR 237 10 1/1977 Botched shutdown

Core melt from

Japan Fukushima Daiichi 1 BWR 439 40 3/2011

cooling loss

Core melt from

Fukushima Daiichi 2 BWR 760 37 3/2011

cooling loss

Core melt from

Fukushima Daiichi 3 BWR 760 35 3/2011

cooling loss

Damage from

Fukushima Daiichi 4 BWR 760 32 3/2011

hydrogen explosion

Slovakia Bohunice A1 Prot GCHWR 93 4 1977 Core damage from

fuelling error

Spain Vandellos 1 GCR 480 18 mid 1990 Turbine fire

Switzerland St Lucens Exp GCHWR 8 3 1966 Core Melt

Ukraine Chernobyl 4 RBMK LWGR 925 2 4/1986 Fire and meltdown

USA Three Mile Island 2 PWR 880 1 3/1979 Partial core meltSHUTDOWN REACTORS

Reactors closed prematurely by political decision or consideration (27)

Country Reactors Type MWe net each Years operating each Shut down

Armenia Metsamor 1 VVER-440/V270 376 13 1989

Bulgaria Kozloduy 1-2 VVER-440/V230 408 27, 28 12/2002

Kozloduy 3-4 VVER-440/V230 408 24, 26 12/2006

France Super Phenix FNR 1200 12 1999

Germany Greifswald 1-4 VVER-440/V230 408 10, 12, 15, 16 1990

Muelheim-Kaerlich PWR 1219 2 1988

Rheinsberg VVER-70/V210 62 24 1990

Italy Caorso BWR 860 12 1986

Latina GCR 153 24 1987

Trino PWR 260 25 1987

Japan Fukushima Daiichi 5 BWR 760 33 2011

Fukushima Daiichi 6 BWR 1067 32 2011

Lithuania Ignalina 1 RBMK LWGR 1185 21 2005

Ignalina 2 RBMK LWGR 1185 22 2009

Slovakia Bohunice 1 VVER-440/V230 408 28 12/2006

Bohunice 2 VVER-440/V230 408 28 12/2008

Sweden Barseback 1 BWR 600 24 11/1999

Barseback 2 BWR 600 28 5/2005

Ukraine Chernobyl 1 RBMK LWGR 740 19 12/1997

Chernobyl 2 RBMK LWGR 925 12 1991

Chernobyl 3 RBMK LWGR 925 19 12/2000

USA Shoreham BWR 820 3 1989SHUTDOWN REACTORS

Reactors closed having fulfilled their purpose or being no longer economic to run(109+1)

Country Reactor type MWe net each Start-up Years operating each Shut down

Belgium BR-3 Prot PWR 10 1962 24 1987

Canada Douglas Point Prot PHWR 206 1967 17 1984

Gentilly 1 Exp SGHWR 250 1971 6 1977

Gentilly 2 PHWR 638 1982 30 2012

Rolphton NPD Prot PHWR 22 1962 25 1987

France Bugey 1 GCR 540 1972 22 1994

Chinon A1 Prot GCR 70 1963 10 1973

Chinon A2 GCR 180 1965 20 1985

Chinon A3 * GCR 360 1965 25 1990

Chooz A Prot PWR 305 1967 24 1991

Brennilis EL-4 exp GCHWR 70 1967 18 1985

Marcoule G-1 Prot GCR 2 1956 12 1968

Marcoule G-2 Prot GCR 39 1959 20 1980

Marcoule G-3 Prot GCR 40 1960 24 1984

Phenix * FNR 233 1973 37 2010

St Laurent A1 GCR 390 1969 21 1990

St Laurent A2 GCR 465 1971 21 1992

Germany Juelich AVR Exp HTR 13 1968 21 1989

Uentrop THTR Prot HTR 296 1985 3 1988

Kalkar KNK 2 Prot FNR 17 1978 13 1991

Kahl VAK Exp BWR 15 1961 24 1985

MZFR Exp PHWR 52 1966 18 1984

Groswelzheim Prot BWR 25 1969 2 1971

Lingen Prot BWR 183 1968 10 1979

Niederaichbach Exp GCHWR 100 1973 1 1974

Obrigheim * PWR 340 1968 36 2005

Stade * PWR 640 1972 31 2003

Wuergassen BWR 640 1972 22 1994SHUTDOWN REACTORS

Italy Garigliano BWR 150 1964 18 1982

Japan Fugen Prot ATR 148 1978 24 2003

Genkai 1 PWR 529 1975 40 2015

Hamaoka 1 BWR 515 1974 26 2001

Hamaoka 2 BWR 806 1978 25 2004

JPDR Prot BWR 12 1963 13 1976

Mihama 1 PWR 320 1970 45 2015

Mihama 2 PWR 470 1972 43 2015

Shimane 1 BWR 439 1974 41 2015

Tokai 1 * GCR 137 1965 33 1998

Tsuruga 1 BWR 341 1970 45 2015

Kazakhstan Aktau BN-350 Prot FNR 52 1973 27 1999

Netherlands Dodewaard * BWR 55 1968 28 1997

Russia Obninsk AM-1 Exp LWGR 6 1954 48 2002

Beloyarsk 1 Prot LWGR 108 1964 19 1983

Beloyarsk 2 Prot LWGR 160 1968 22 1990

Melekess VK50 Prot BWR 50 1964 24 1988

Novovoronezh 1 Prot VVER-440/V210 210 1964 23 1988

Novovoronezh 2 Prot VVER-440/V365 336 1970 20 1990

Spain Garona BWR 446 1971 42 2012

Jose Cabrera * PWR 141 1968 38 2006

Sweden Agesta Prot HWR 10 1964 10 1974

UK Berkeley 1-2 * GCR 138 1962 26 1988-89

Bradwell 1-2 * GCR 123 1962 39 2002

Calder Hall 1-4 * GCR 50 1956-59 44-46 2003

Chapelcross 1-4 * GCR 49 1959-60 44-45 2004

Dungeness A 1-2 * GCR 225 1965 41 2006

Hinkley Pt 1-2 * GCR 235 1965 35 2000

Hunterston A 1-2* GCR 160 1964 25 1989-90

Oldbury 1-2* GCR 217 1967 44 2011-12

Sizewell A 1-2 * GCR 210 1966 41 2006

Trawsfynydd 1-2 * GCR 196 1965 26 1993

Wylfa 2* GCR 490 1971 41 2012

Windscale Prot AGR 28 1963 18 1981

Dounreay DFR Exp FNR 11 1962 18 1977

Dounreay PFR Prot FNR 234 1975 19 1994

Winfrith Prot SGHWR 92 1968 23 1990SHUTDOWN REACTORS

USA Big Rock Point* BWR 67 1962 35 1997

BONUS Exp BWR 17 1964 4 1968

CVTR Exp PHWR 17 1963 4 1967

Crystal River PWR 860 1977 35 2013

Dresden 1 BWR 197 1960 18 1978

Elk River BWR 22 1963 5 1968

Enrico Fermi 1 Prot FNR 61 1966 6 1972

Fort St. Vrain Prot HTR 330 1976 13 1989

Haddam Neck* PWR 560 1967 29 1996

Hallam Exp sodium cooled GR 75 1963 1 1964

Humboldt Bay BWR 63 1963 13 1976

Indian Point 1 PWR 257 1962 12 1974

Kewaunee* PWR 566 1974 39 2013

Lacrosse BWR 48 1968 19 1987

Maine Yankee* PWR 860 1972 25 1997

Millstone 1 BWR 641 1970 28 1998

Pathfinder Prot BWR 59 1966 1 1967

Peach Bottom 1 Exp HTR 40 1967 7 1974

Piqua Exp Organic MR 12 1963 3 1966

Rancho Seco 1 PWR 873 1974 15 1989

San Onofre 1* PWR 436 1967 25 1992

San Onofre 2* PWR 1070 1982 31 2013

San Onofre 3* PWR 1070 1983 30 2013

Saxton Exp PWR 3 1967 5 1972

Shippingport Prot PWR 60 1957 25 1982

Trojan PWR 1095 1975 17 1992

Vallecitos Prot BWR 24 1957 6 1963

Yankee NPS* PWR 167 1960 31 1991

Zion 1-2 * PWR 1040 1973 25 1998

Sturgis FNPP PWR 10 1967 9 1976COLLABORAZIONE INTERNAZIONALE A livello europeo, recentemente è stato attivato un “Co-ordination Network on Decommissioning of Nuclear Installations” (http://ec-cnd.net/), che ha l’obiettivo di favorire l’interscambio di informazioni scientifiche e tecniche nell’area del decommissioning. Iniziative per una sempre maggiore collaborazione internazionale sono promosse anche dalla IAEA: http://goto.iaea.org/decommissioning/.

Puoi anche leggere