DALLA CERTIFICAZIONE UNICA AL MODELLO 730 - Casi pratici di compilazione Ebook gratuito - Fisco7

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Ebook gratuito DALLA CERTIFICAZIONE UNICA AL MODELLO 730 Casi pratici di compilazione A cura di: Rita Martin

Sommario

Premessa ........................................................................................................................................................... 3

IN GENERALE ..................................................................................................................................................... 3

Redditi attestati ............................................................................................................................................. 3

Termini di consegna................................................................................................................................... 4

Sanzioni...................................................................................................................................................... 5

Soggetti obbligati ........................................................................................................................................... 5

Soggetti esonerati.......................................................................................................................................... 5

Tipologia di CU ............................................................................................................................................... 5

Il quadro CT.................................................................................................................................................... 6

PARTE 1 – REDDITI DI LAVORO E DI PENSIONE ................................................................................................. 7

Dati anagrafici................................................................................................................................................ 7

Dati fiscali ...................................................................................................................................................... 7

Quadro C del 730 - Dati fiscali e ritenute della CU ..................................................................................... 8

Redditi di lavoro dipendente e di pensione .............................................................................................. 8

Redditi di lavoro prodotti all’estero .......................................................................................................... 9

Bonus Irpef .............................................................................................................................................. 11

I conguagli.................................................................................................................................................... 12

Conguaglio di redditi derivanti da lavoro a tempo determinato e indeterminato ................................. 12

Conguaglio di redditi derivanti da lavoro e di pensione.......................................................................... 13

Indicazione dei giorni per i quali spettano le detrazioni ......................................................................... 13

Esempi di compilazione ............................................................................................................................... 13

Esempio 1 – Reddito di lavoro dipendente ............................................................................................. 13

Esempio 2 – Reddito di lavoro dipendente frontaliere ........................................................................... 14

Esempio 3 – Bonus spettante, non erogato dal sostituto ....................................................................... 15

Quadri C e F 730 – dati fiscali: ritenute e assistenza fiscale CU .................................................................. 16

Oneri detraibili............................................................................................................................................. 17

Oneri deducibili ........................................................................................................................................... 18

Dalla CU al quadro F del 730 ....................................................................................................................... 19

Dalla CU al quadro G del 730 ....................................................................................................................... 20

Dati previdenziali e assistenziali Inps .......................................................................................................... 20

Dati Assicurativi Inail ................................................................................................................................... 22

PARTE 2 – REDDITI DI LAVORO AUTONOMO .................................................................................................. 23

Tipologia reddituale..................................................................................................................................... 23

Dati fiscali .................................................................................................................................................... 24

Dati previdenziali ......................................................................................................................................... 25

Esempi di compilazione ............................................................................................................................... 25

Esempio 1 – Compenso a sportivi dilettanti ............................................................................................ 25

Esempio 2 – Prestazione di lavoro autonomo occasionale ..................................................................... 27

Premessa

La Certificazione Unica fa il suo debutto nel 2015, per la certificazione dei redditi percepiti nell’anno

d’imposta 2014.

Con l’introduzione del comma 6-quinquies all’art.4 del DPR 322/98, previsto dal D.Lgs. 175/2014, è

stato stabilito che la nuova certificazione deve essere anche trasmessa telematicamente all’Agenzia

delle entrate per la ricezione dei dati da indicare nel 730 precompilato.

Pertanto, la CU va consegnata ai percipienti del reddito certificato:

entro il 28 febbraio dell’anno successivo a quello in cui le somme sono state corrisposte;

entro 12 giorni dalla richiesta del soggetto percipiente, in caso di interruzione del rapporto

di lavoro.

Va quindi trasmessa telematicamente all’Agenzia delle entrate entro il successivo 7 marzo.

Con la Legge 208/2015 (Legge di stabilità 2016) la CU ha subito modifiche sostanziali; è stato infatti

stabilito che la trasmissione della certificazione, ampliamente modificata, provveda alla sostituzione

dei dati di natura fiscale, previdenziale e assicurativa che solitamente sono trasmessi con il 770

semplificato. Ne consegue che da quest’anno il 770 semplificato è trasmesso con il solo scopo di

inviare all’Agenzia i dati non previsti nella CU, vale a dire le ritenute effettivamente operate e i dati

dei versamenti. La data di invio del modello 770 semplificato rimane stabilita al 31 luglio p.v.

Da quest’anno la CU è suddivisa in due parti:

la CU sintetica, da consegnare al percipiente entro il 28 febbraio (29 per il 2015);

la CU ordinaria, da trasmettere telematicamente all’Agenzia delle entrate - implementata

con parte dei dati precedentemente trasmessi con il modello 770 semplificato - entro il 7

marzo.

Obblighi del sostituto

Modello CU sintetico Modello CU ordinario Modello 770

Da consegnare al percipiente Da presentare all’Agenzia delle Da presentare all’Agenzia delle

entro il 28 febbraio, in duplice entrate telematicamente entro entrate telematicamente entro

copia – certifica redditi e il 7 marzo – certifica redditi e il 31 luglio – certifica versamenti

ritenute ritenute e compensazioni

IN GENERALE

Redditi attestati

Con la CU2016 sono attestati i compensi percepiti nel corso dell’anno d’imposta 2015 e relativi a:

redditi di lavoro dipendente, equiparati e assimilati, assoggettati a tassazione ordinaria,

separata, a ritenuta a titolo d’imposta o sostitutiva (artt. 49 e 50 del Tuir);

redditi di lavoro autonomo, assoggettati a ritenuta (art. 53 del Tuir);

redditi diversi, assoggettati a ritenuta (art. 67 c.1 del Tuir);

provvigioni, anche occasionali, erogate a rappresentanti o agenti di commercio,

procacciatori d’affari;

corrispettivi erogati dal condominio per le prestazioni che prevedono l’obbligo del

versamento della ritenuta a titolo di acconto del 4%;

provvigioni derivanti dalla vendita porta a porta;

indennità per la cessazione dei rapporti di agenzia, di funzioni notarili, dell’attività sportiva;

somme liquidate a seguito del pignoramento presso terzi;

somme corrisposte a titolo di indennità di esproprio.

Vanno altresì indicate le ritenute operate e le detrazioni effettuate.

Da quest’anno vanno indicati anche i dati previdenziali e assistenziali relativi alla contribuzione

versata agli enti previdenziali (Inps e altri enti).

Riassumendo:

CU2016

Lavoro dipendente e assimilati Lavoro autonomo, provvigioni, altri redditi

DATI DISCALI: DATI FISCALI:

- lavoro dipendente - lavoro autonomo

- assimilati ed equiparati a lavoro - redditi diversi

dipendente - provvigioni

- indennità di fine rapporto, acconti e - corrispettivi erogati dal condominio

anticipazioni - detrazioni fiscali applicate

- compensi arretrati - indennità per cessazione di rapporti di

- detrazioni fiscali applicate agenzia, funzioni notarili e attività

- ritenute a titolo d’acconto o d’imposta sportiva

operate - somme erogate da procedura di

- oneri deducibili esproprio

DATI PREVIDENZIALI E ASSISTENZIALI: - prestazioni relative a contratti di

- riepilogo dei contributi versati e /o appalto

dovuti all’Inps e agli altri Enti - pignoramento presso terzi

DATI ASSICURATIVI INAIL - ritenute a titolo d’acconto o d’imposta

operate

DATI PREVIDENZIALI:

- contributi versati all’Inps o agli altri Enti

Proprio per la presenza dell’indicazione dei dati previdenziali, nella compilazione della CU devono

essere adottati due diversi criteri:

il criterio di cassa, per le somme da certificare e cioè quelle effettivamente erogate nel

periodo d’imposta;

il criterio di competenza, per gli importi relativi ai contributi; vanno infatti indicati i contributi

dovuti in riferimento agli importi corrisposti, anche se non effettivamente versati.

Termini di consegna

La CU va consegnata al sostituito, compilata nella parte relativa alle tipologie di redditi erogati, in

duplice copia, munita delle istruzioni per il contribuente e completa della scheda per la scelta della

detrazione dell’8, 5 e 2 per mille.

Il sostituto d’imposta deve predisporre:

la CU sintetica da consegnare (o inviare via mail) al sostituito in duplice copia e comprensiva

dei dati per la scheda dell’8/5/2 per mille entro il 29 febbraio p.v. In caso di cessazione del

rapporto di lavoro, la CU va consegnata entro i 12 giorni successivi la richiesta dell’ex lavo-

ratore;

la CU ordinaria da inviare telematicamente all’Agenzia delle Entrate entro il 7 marzo p.v. La

CU ordinaria contiene tutti i dati che erano ricompresi nel 770 semplificato, redditi e ritenute

quindi (con esclusione di compensazioni e versamenti);

il modello 770 semplificato da inviare telematicamente all’Agenzia delle Entrate entro il 31

luglio p.v. contenente i dati dei versamenti effettuati e delle eventuali compensazioni.

Sanzioni

Anche le sanzioni per violazioni in materia di CU sono state modificate dal D.Lgs. 158/2015 e

pertanto:

in caso di omessa, errata o tardiva CU oltre i 60 gg., è dovuta una sanzione di euro 100,00

per ogni certificazione omessa, tardiva, errata, con un massimo di euro 50.000,00; non è

ammesso il cumulo giuridico. La sanzione non è prevista se l’invio avviene entro i 5 gg. dal

termine;

in caso di trasmissione tardiva della CU entro i successivi 60 gg. (entro il 6 maggio p.v.) è

dovuta una sanzione ridotta a 1/3 per ogni CU (euro 33,33) con un massimo di euro

20.000,00.

Soggetti obbligati

Risultano obbligati alla consegna e all’invio telematico della CU i seguenti soggetti:

persone fisiche esercenti arti e professioni;

persone fisiche esercenti attività di impresa commerciale e/o agricola;

aziende coniugali esercenti attività in società;

condomini;

Trust;

società di capitali;

società di persone;

enti commerciali e non commerciali;

amministrazioni dello Stato;

associazioni non riconosciute;

società di fatto;

associazioni tra persone fisiche per l’esercizio di arti o professioni;

curatori fallimentari;

commissari liquidatori;

eredi che proseguono l’attività del de cuius.

Soggetti esonerati

Non devono rilasciare la CU:

datori di lavoro privati per i compensi che erogano ai collaboratori familiari, agli autisti e ai

giardinieri;

i soggetti che erogano esclusivamente rimborsi e indennità i quali non determinano redditi

per il percipiente.

Tipologia di CU

L’invio della Certificazione Unica può essere:

sintetico e ordinario;

di annullamento, da utilizzare nel caso siano state inviate con il flusso ordinario certificazioni

che non dovevano essere trasmesse; va presentato quindi un nuovo flusso contenente solo

le certificazioni da annullare e barrando la casella “Annullamento” nel frontespizio;

sostitutivo, da utilizzare nel caso siano state inviate certificazioni errate; va presentato quindi

un nuovo flusso contenente solo le certificazioni da sostituire e barrando la casella

“Sostituzione” nel frontespizio.

Il quadro CT

Fino al 2014, i sostituti d’imposta hanno effettuato la comunicazione per la ricezione in via

telematica del 730/4 utilizzando il modello reso disponibile direttamente dall’Agenzia delle entrate

(modello CSO). Dal 2015 tale comunicazione viene effettuata direttamente nella CU mediante la

compilazione del quadro CT.

Il quadro va compilato esclusivamente dai sostituti che NON hanno presentato il modello CSO dal

2011 (o il CT nella CU2015) e che trasmettono almeno una certificazione di redditi di lavoro

dipendente e assimilato.

Sono esclusi dalla presentazione del quadro i sostituti che devono variare i dati già comunicati; in

questo caso va presentato il vecchio modello CSO.

QUADRO CT

Va compilato/presentato Non va compilato/presentato

Sostituti che non hanno presentato il modello Sostituti che debbono variare dati

CSO dal 2011 o il quadro CT della CU2015 e che precedentemente comunicati

trasmettono almeno una certificazione di

redditi di lavoro dipendente/assimilato

Se sono trasmessi più flussi ordinari contenenti In caso di invio di un flusso di annullamento o di

almeno una certificazione di lavoro dipendente, sostituzione

il quadro va compilato ogni volta

In caso di trasmissione di sole certificazioni di

lavoro autonomo

Se il sostituto è INPS o MEF

PARTE 1 – REDDITI DI LAVORO E DI PENSIONE

Dati anagrafici

Nella parte “DATI ANAGRAFICI” vanno indicati i dati completi del sostituto d’imposta che rilascia la

certificazione e quelli del percettore delle somme, siano esse di lavoro dipendente, assimilato,

autonomo, solo dati previdenziali.

Il campo 10 – “Casi di esclusione dalla precompilata” presenta novità rispetto alla CU2015.

La casella va compilata:

con il codice “1” nel caso in cui siano corrisposti solo redditi di cui all’art.50 c.1 lett. b) e), f),

g) in riferimento alle indennità percepite dai membri del Parlamento europeo, h) e h-bis);

con il nuovo codice “2”, nel caso in cui siano certificati solo dati previdenziali e/o assistenziali,

ovvero dati relativi al TFR, indennità equipollenti, altre indennità e prestazioni in forma di

capitale soggette a tassazione separata, ovvero il quadro relativo alle “Annotazioni”, ovvero

nel caso in cui siano certificati dati fiscali per i quali è stata barrata la casella 572 della nuova

sezione “Casi particolari – Operazioni straordinarie”.

Nella sezione relativa ai percipienti esteri è stato inserito, inoltre, il campo 43 “Non residenti

Shumacher” che va barrato in presenza dei requisiti previsti di cui all’art.24 c.3-bis del Tuir) dalle

persone fisiche residenti in altro Paese UE o SEE che abbiano prodotto almeno il 75% del loro reddito

in Italia, al fine di poter beneficiare delle detrazioni e delle deduzioni previste per i contribuenti

italiani.

Dati fiscali

Nella parte “DATI FISCALI” della CU sono esposti i dati relativi agli importi corrisposti nell’anno

d’imposta di riferimento e assoggettati:

a tassazione ordinaria (redditi di lavoro dipendente e assimilati, redditi di pensione);

a ritenuta a titolo d’imposta;

a imposta sostitutiva;

a tassazione separata (arretrati di anni precedenti, indennità di fine rapporto di lavoro

dipendente).

Si ricorda che l’art.51 del Tuir elenca le somme che rientrano nel reddito di lavoro dipendente e

quelle che ne sono tassativamente escluse.

Vediamo nel dettaglio alcuni punti della CU sintetica rilevanti ai fini della compilazione del quadro C

del modello 730, associando i rispettivi righi del modello di dichiarazione nei quali va inserito

l'importo certificato.

Quadro C del 730 - Dati fiscali e ritenute della CU

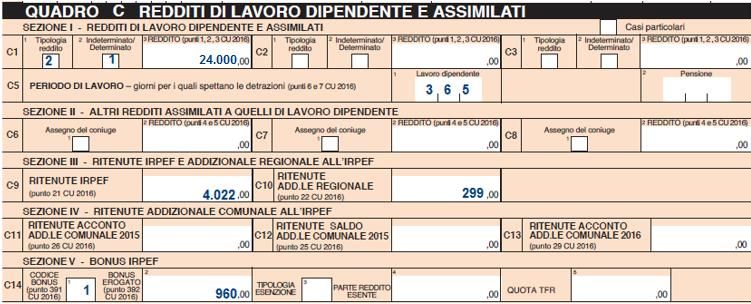

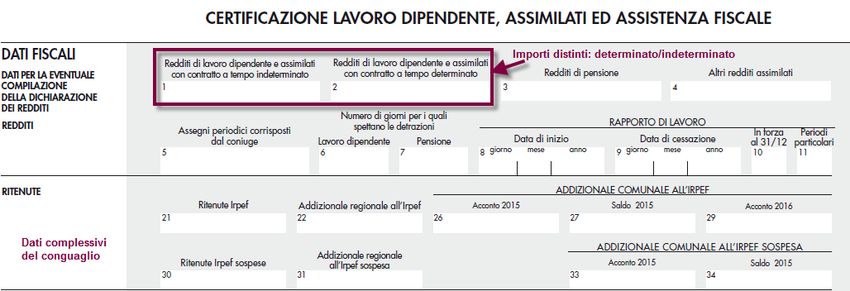

Redditi di lavoro dipendente e di pensione

Nella CU2016 sono state modificate le modalità di esposizione dei redditi di lavoro dipendente:

a colonna 1 sono indicati i redditi di lavoro dipendente a tempo indeterminato che vanno

riportati nel rigo C1 del 730 indicando il codice “2” (tipologia reddito) e il codice “1”

(indeterminato);

a colonna 2 sono indicati i redditi di lavoro dipendente a tempo indeterminato che vanno

riportati nel rigo C1 del 730 indicando il codice “2” (tipologia reddito) e il codice “2”

(determinato);

a colonna 3 sono indicati i redditi da pensione che vanno riportati nel rigo C1 del 730

indicando il codice “1” (tipologia reddito);

i giorni sono esposti in colonna 6 (lavoro dipendente) e in colonna 7 (pensione) e vanno

riportati nel rigo C5 del 730 rispettivamente alla colonna 1 e alla colonna 2.

Si precisa che:

i redditi derivanti da collaborazioni coordinate e continuative e a progetto rientrano tra i

redditi assimilati a quelli di lavoro dipendente e vanno indicati, nella generalità dei casi, tra i

redditi a tempo determinato (colonna 2 della CU2016);

i redditi derivanti da pensioni integrative costituiscono anch’essi redditi da lavoro

dipendente a tempo determinato (colonna 2 della CU2016);

la nuova colonna 10 va compilata nel caso in cui il lavoratore sia in forza alla data del

31.12.2015; in caso contrario, va compilata la colonna 9 indicando la data di cessazione;

la nuova colonna 11 va compilata indicando:

o il codice “1” nel caso in cui il rapporto di lavoro intercorso con il medesimo sostituto

si sia interrotto e poi sia stato ripreso;

o il codice “2” nel caso in cui siano presenti periodi di lavoro per i quali non sono

previste detrazioni.

Redditi di lavoro prodotti all’estero

In base all’art.51, comma 8-bis del Tuir è stabilito che il reddito da lavoro dipendente prestato

all’estero in via continuativa con un rapporto di lavoro instaurato con il dipendente che nell’arco dei

dodici mesi soggiorna nello Stato estero per un periodo superiore ai 183 giorni, ma che risulta

residente in Italia, debba essere determinato sulla base delle retribuzioni convenzionali definite

annualmente dal Ministero del Lavoro.

Tale reddito va certificato ai punti 1 e 2 della CU2016 in base alle retribuzioni convenzionali sulle

quali sono state calcolate le detrazioni. Se il reddito è prodotto in più Stati deve essere distintamente

indicato nelle “Annotazioni” con il codice “AD”.

Sezione “Altri dati” - Frontalieri

I redditi prestati dal lavoratore dipendente residente in Italia in via continuativa in zone di frontiera

vanno indicati al lordo della quota esente prevista per il 2015 pari a euro 7.500.

nel campo 455 sono indicati i redditi di lavoro dipendente a tempo indeterminato che vanno

riportati nel rigo C1 col.3 del 730 indicando il codice “4” (tipologia reddito);

nel campo 456 sono indicati i redditi di lavoro dipendente a tempo indeterminato che vanno

riportati nel rigo C1 col.3 del 730 indicando il codice “4” (tipologia reddito).

Se il percipiente risiede in uno Stato estero in cui è in vigore una Convenzione contro le doppie

imposizioni, e percepisce redditi totalmente o parzialmente esenti da Irpef, è necessario procedere

alla compilazione dei campi 468 e 469 della CU2016 indicando:

nel campo 468 il codice “3”;

nel campo 469 l’importo esente da tassazione.

Sezione “Altri dati” – Campione d’Italia

I redditi delle persone fisiche residenti nel comune di Campione d’Italia prodotti in franchi svizzeri

entro il limite massimo di franchi 200.000 devono essere convertiti in euro, in base al cambio del

giorno in cui sono stati percepiti o sostenuti o del giorno antecedente più prossimo o, in mancanza,

secondo il cambio del mese e ridotti quindi del 30% (art.9 c.2 del Tuir).

La tassazione dei redditi da lavoro dipendente è in capo al sostituto che effettua una ritenuta a titolo

di acconto al momento del pagamento dei compensi.

Tali redditi usufruiscono di un’ulteriore agevolazione ai fini Irpef, introdotta dalla Legge 190/2014,

che consiste in un abbattimento del reddito imponibile di euro 6.700,00 per i redditi di lavoro

dipendente e di pensione.

I redditi prestati dal lavoratore dipendente residente in Campione d’Italia vanno indicati al lordo

della quota esente prevista per il 2015 pari a euro 6.700.

nel campo 457 sono indicati i redditi di lavoro dipendente a tempo indeterminato che vanno

riportati nel rigo C1 col.3 del 730 indicando il codice “5” (tipologia reddito);

nel campo 458 sono indicati i redditi di lavoro dipendente a tempo indeterminato che vanno

riportati nel rigo C1 col.3 del 730 indicando il codice “5” (tipologia reddito);

nel campo 459 sono indicati i redditi di pensione che vanno riportati nel rigo C1 col.3 del 730

indicando il codice “5” (tipologia reddito).Bonus Irpef

Il c.d. bonus Renzi è istituito nel 2014 ed è disciplinato dall’art.13 c.1-bis del Tuir; è stato reso

strutturale dalla Legge 208/2015.

Consiste in un riconoscimento di un credito d’imposta pari a euro 960,00 annui a condizione che il

reddito complessivo non sia superiore a euro 26.000,00 conseguiti nel periodo d’imposta.

Il reddito complessivo non deve tener conto:

dei redditi assoggettati a tassazione separata;

del reddito riferito all’abitazione principale e relative pertinenze;

del reddito assoggettato a imposta sostitutiva per incremento della produttività (10%);

dello stesso bonus;

dei redditi di pensione;

degli altri redditi assimilati;

dei redditi professionali e di impresa.

Concorrono quindi esclusivamente:

i redditi di lavoro dipendente di cui all’art.49 c.1 del Tuir;

i redditi assimilati di cui all’art.50 del Tuir:

lett. a) compensi di soci lavoratori di cooperative;

lett. b) compensi percepiti a carico di terzi prestatori di lavoro dipendente;

lett. c) borse di studio, di premio, di sussidio;

lett. c-bis) co.co.co. e co.co.pro;

lett. d) remunerazioni dei sacerdoti;

lett. h-bis) prestazioni pensionistiche complementari;

lett. l) i compensi per lavori socialmente utili.

Viene specificato che i redditi dei ricercatori e lavoratori rientrati in Italia va considerato al lordo

dell’abbattimento previsto ai fini Irpef.

Tali redditi, nella CU2016 sono indicati:

ai punti 1 e 2 della CU – Dati fiscali, con l’indicazione del 20, del 30 o del 10 per cento del

reddito percepito;

al campo 466 della CU – “Altri dati”, va indicato il codice “1” o “2”;

al campo 467 della CU – “Altri dati”, va indicato il rimanente importo esente (80, 70 o 90 per

cento).Ai fini della fruibilità del bonus, è necessario vi sia presente imposta Irpef determinata dalla tipologia

di lavoro ammessa e al netto delle sole detrazioni di lavoro.

Il bonus spetta quindi in riferimento al reddito annuo complessivo e alla durata del rapporto di

lavoro.

Reddito complessivo annuo Bonus spettante

minore/uguale a euro 24.000 euro 960

maggiore di euro 24.000 e fino a 26.000 euro 960 x [(26.000-reddito complessivo) / 2.000]

Nella CU2016 il sostituto dovrà riportare il bonus riconosciuto e la sua erogazione, sia essa totale,

parziale o mancata, e il mancato riconoscimento.

Al rigo C14 del modello 730 va riportato il bonus indicato nella CU:

nel campo 391 è indicato il codice bonus:

o codice 1 se riconosciuto ed erogato, anche in parte;

o codice 2 se riconosciuto e non erogato, ovvero se non riconosciuto.

Tale codice va riportato nel rigo C14 col.1 del 730;

nel campo 392 è indicato il bonus erogato che va riportato nel rigo C14 col. 2 del 730.

Attenzione: in caso di recupero integrale del bonus erogato in sede di conguaglio, al campo

391 va indicato il codice “2” e il campo 392 non va compilato;

nel campo 393 va indicato il bonus non erogato dal sostituto, nel caso in cui il lavoratore

abbia i requisiti per beneficiarne, ma che non lo abbia percepito.

I conguagli

Conguaglio di redditi derivanti da lavoro a tempo determinato e indeterminato

Se il medesimo contribuente ha percepito, nel corso dell’anno d’imposta, redditi sia di lavoro

dipendente a tempo determinato, sia a tempo indeterminato, l’importo di tali redditi andrà indicato

distintamente negli appositi campi istituiti nella sezione “Dati fiscali”; le ritenute andranno invece

indicate per l’importo totale nell’apposita sezione.

Medesimo trattamento se nel corso del periodo d’imposta vi è stata una trasformazione della

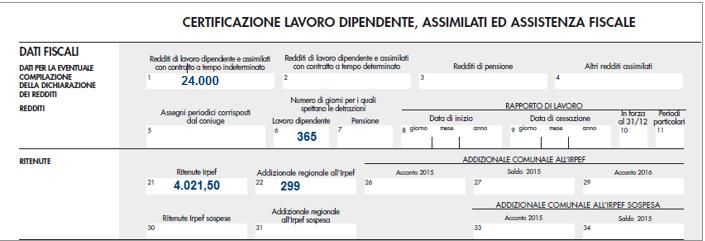

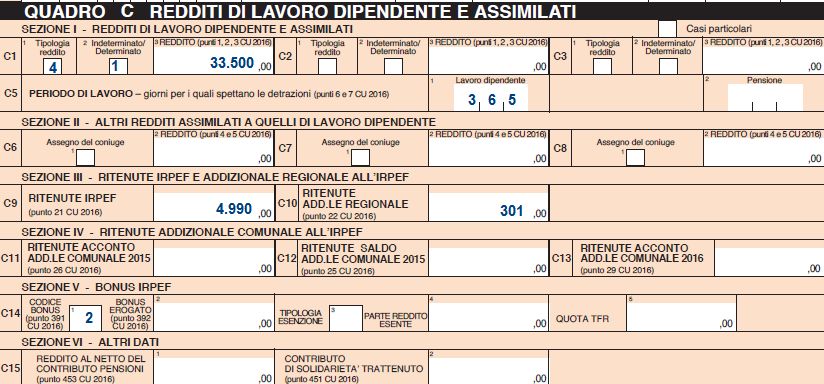

tipologia di lavoro, da “a tempo determinato” in “a tempo indeterminato” o viceversa.Conguaglio di redditi derivanti da lavoro e di pensione Nel caso in cui siano stati conguagliati redditi di lavoro dipendente con redditi di pensione, tale importi sono indicati nei campi 1 o 2 della sezione “Dati fiscali” (lavoro dipendente a tempo indeterminato o determinato) e nel campo 3, redditi da pensione. È inoltre evidenziato il numero dei giorni, ai fini dell’applicazione della detrazione. Nel campo “Annotazioni” è utilizzato il codice “AI” per indicare il periodo (data inizio/fine) per ciascuna tipologia di reddito. Indicazione dei giorni per i quali spettano le detrazioni I giorni per i quali spettano le detrazioni sono da indicare nei rispettivi campi 6 e 7; la somma dei due dati non può essere superiore a 365 giorni. Nella sezione “Annotazioni” con il codice “AI” va segnalato il periodo di lavoro inferiore all’anno (data inizio e data fine) per ogni tipologia di reddito (lavoro dipendente/pensione) e per ogni rapporto intercorso nell’anno. Esempi di compilazione Esempio 1 – Reddito di lavoro dipendente Mario Rossi presenta una CU2016 con i seguenti dati fiscali:

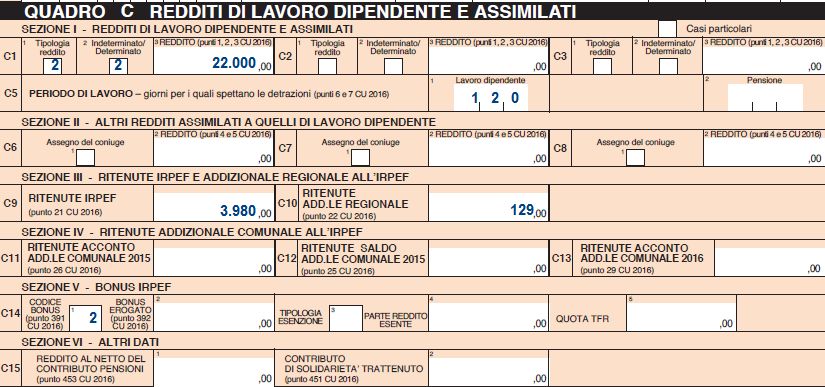

Il modello 730 – quadro C sarà così compilato: Esempio 2 – Reddito di lavoro dipendente frontaliere Paolo Verdi risiede a Trieste e si reca quotidianamente in Slovenia (zona di frontiera), dove svolge un lavoro dipendente a tempo indeterminato per la filiale della sua ditta italiana. Egli gode pertanto dell’abbattimento dal reddito di euro 7.500,00 annui. Il suo reddito da lavoro dipendente ammonta a euro 33.500. La CU sarà così compilata:

Il modello 730 – quadro C sarà così compilato: Esempio 3 – Bonus spettante, non erogato dal sostituto Bianchi Maria percepisce un reddito da lavoro dipendente a tempo determinato; il sostituto non eroga il bonus Irpef. La CU di Bianchi Maria è così predisposta:

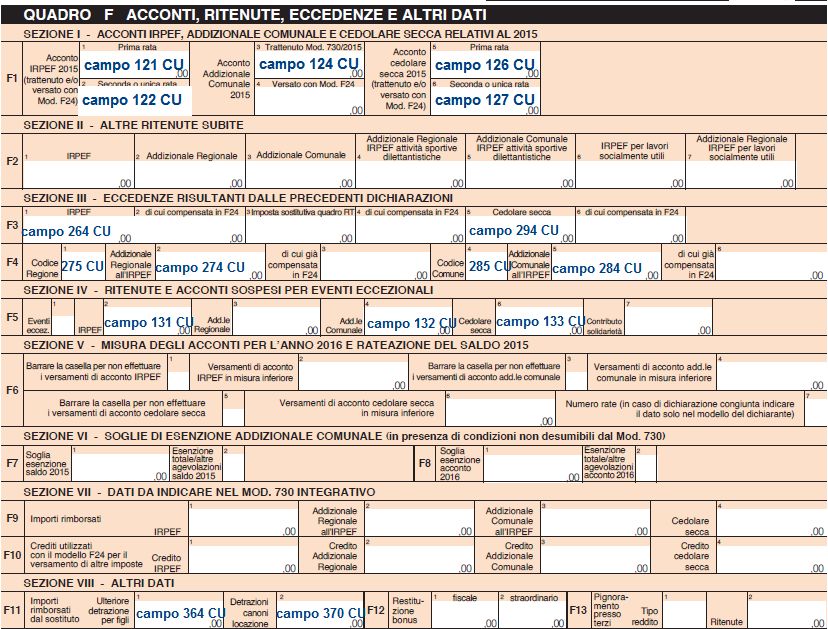

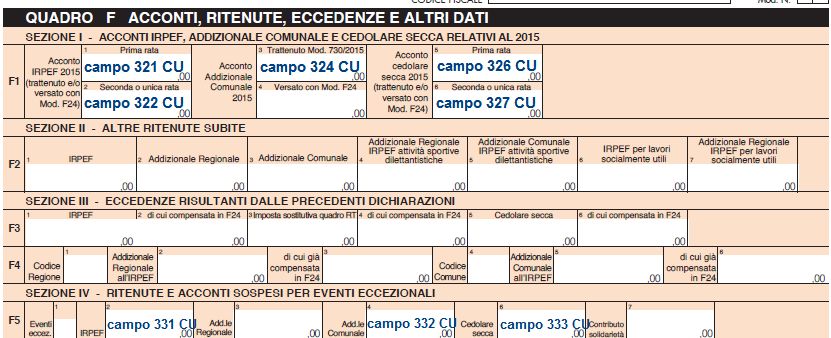

Nel modello 730 i dati sono così riportati: Il bonus spettante è riconosciuto in fase di liquidazione e riportato direttamente al punto 66/67 del 730-3: Quadri C e F 730 – dati fiscali: ritenute e assistenza fiscale CU Nel campo 21 va indicato l’importo delle ritenute rimaste effettivamente a carico del contribuente che vanno poi indicate nell’apposito campo del modello 730. L’importo è così determinato: ritenute totali – (punti 362+363+367+368+369+374) + punto 30

In caso di incapienza della retribuzione a subire il prelievo Irpef di fine anno, il contribuente può:

versare quanto dovuto direttamente al sostituto;

consentire la trattenuta dalle retribuzioni successive dell’importo dovuto.

Tale importo è ricompreso nel campo 21 e va indicato anche nei campi 472 e 474, indicando nel

campo “Annotazioni” il codice “AW”.

In caso di riconoscimento del credito d’imposta per le imposte versate all’estero, la CU sarà così

compilata:

Oneri detraibili

La sezione è compilata nel caso in cui il contribuente abbia chiesto al proprio datore di lavoro di

considerare, nel calcolo dell’imposta risultante dalle operazioni di conguaglio di fine anno, alcune

particolari tipologie di oneri detraibili e/o deducibili.

Se nella seguente sezione sono indicati oneri detraibili, è obbligatorio riportare tali dati nel quadro

E del modello 730 per poter liquidare correttamente l’imposta in sede di dichiarazione.

Ai punti 341-343-345-347-349 è riportato un codice che si riferisce alla tipologia di detrazione

applicata, secondo quanto indicato nella seguente tabella:

Detrazione al 19%

Codice Descrizione Rigo del modello 730/2016

1 Spese sanitarie E1

2 Spese sanitarie per familiari non a carico E23 Spese sanitarie per persone con disabilità E3

4 Spese per veicoli per persona con disabilità E4

5 Spese per l’acquisto di cani guida E5

6 Totale delle spese rateizzate nella precedente dichiarazione E6

7 Interessi per mutui ipotecari acquisto abitazione principale E7

8 Interessi per mutui ipotecari acquisto altri immobili E8-E12 codice 8

9 Interessi per mutui contratti nel 1977 per recupero edilizio E8-E12 codice 9

10 Interessi per mutui ipotecari costruzione abitazione principale E8-E12 codice 10

11 Interessi per prestiti o mutui agrari E8-E12 codice 11

12 Spese per l’istruzione sostenute per la scuola dell’infanzia, del primo E8-E12 codice 12

ciclo di istruzione e della scuola secondaria di secondo grado

13 Spese di istruzione sostenute per la frequenza di corsi di istruzione E8-E12 codice 13

universitaria presso università statali e non statali

14 Spese funebri E8-E12 codice 14

15 Spese per addetti all’assistenza personale E8-E12 codice 15

16 Spese per attività sportiva ragazzi E8-E12 codice 16

17 Spese per intermediazione mobiliare E8-E12 codice 17

18 Spese per canoni di locazione sostenute da studenti universitari E8-E12 codice 18

fuori sede

20 Erogazioni liberali in favore delle popolazioni colpite da calamità E8-E12 codice 20

pubbliche o eventi straordinari

21 Erogazioni liberali a società e associazioni sportive dilettantistiche E8-E12 codice 21

22 Erogazioni liberali alle società di mutuo soccorso E8-E12 codice 22

23 Erogazioni liberali alle associazioni di promozione sociale E8-E12 codice 23

24 Erogazioni liberali in favore della Biennale di Venezia E8-E12 codice 24

25 Spese relative a beni soggetti a regime vincolistico E8-E12 codice 25

26 Erogazioni liberali per attività culturali e artistiche E8-E12 codice 26

27 Erogazioni liberali in favore di enti operanti nello spettacolo E8-E12 codice 27

28 Erogazioni liberali in favore si fondazioni operanti nel settore E8-E12 codice 28

musicale

29 Spese veterinarie E8-E12 codice 29

30 Spese per servizi di interpretariato dai soggetti sordomuti E8-E12 codice 30

31 Erogazioni liberali in favore degli istituti scolastici E8-E12 codice 31

32 Spese per contributi riscatto anni di laurea familiari a carico E8-E12 codice 32

33 Spese per asili nido E8-E12 codice 33

35 Erogazioni liberali al fondo ammortamento titolo di Stato E8-E12 codice 35

36 Assicurazioni sulla vita e contro gli infortuni E8-E12 codice 36

37 Assicurazioni per rischio di non autosufficienza E8-E12 codice 37

99 Altri oneri detraibili E8-E12 codice 99

Detrazione al 26%

41 Erogazioni liberali in favore delle Onlus E8-E12 codice 41

42 Erogazioni liberali in favore dei partiti politici E8-E12 codice 42

Oneri deducibili

La sezione espone gli oneri deducibili di cui all’art.10 del Tuir, nonché gli oneri che, pur se deducibili,

non hanno diminuito l’imponibile fiscale nel periodo d’imposta e le contribuzioni versate ad Enti e

Casse ai fini assistenziali.

Se risultano compilati i campi 433-435-437 e i relativi 432-434-436, nelle annotazioni della CU va

indicato, con il codice “AR”, che tali importi non devono essere riportati in dichiarazione:CODICE DESCRIZIONE

1 Contributi previdenziali e assistenziali obbligatori e contributi volontari versati alla gestione pensionistica di

appartenenza

2 Assegni periodici corrisposti al coniuge

4 Erogazioni liberali a favore delle istituzioni religiose

4 Spese mediche di assistenza specifica per disabili

6 Contributi versati ai fondi integrativi al servizio sanitario nazionale

7 Contributi, donazioni e oblazione a favore delle ONG

9 Erogazioni liberali in denaro a favore di enti universitari, di ricerca pubblica, di quelli vigilati e degli enti parco

regionali e nazionali

10 Spese assoggettate a tassazione, anche separata, nei precedenti periodi d’imposta e restituite nel 2015 al

soggetto erogatore

11 Assegni periodici corrisposti in forza di testamento/donazione modale e nella misura in cui risultano da

provvedimenti giudiziari e assegni corrisposti ai familiari di cui all’art. 433 C.c.

11 Canoni, livelli, censi

11 Indennità per la perdita dell’avviamento corrisposte al conduttore

11 Erogazioni liberali per oneri difensivi dei soggetti che fruiscono del patrocinio a spese dello Stato

11 Somme corrisposte ai dipendenti chiamati ad adempiere funzioni presso uffici elettorali

11 Il 50% delle spese sostenute dai genitori adottivi per l’espletamento delle pratiche di adozione di minori

stranieri

Dalla CU al quadro F del 730I dati indicati nella CU nella parte dell’assistenza fiscale dedicata al coniuge andranno riportati nel quadro F del 730 del coniuge: Dalla CU al quadro G del 730 I dati indicati nella sezione “Detrazioni e crediti” della CU ai campi 375-376-377-378 sono da riportare nella sezione III del quadro G del modello 730: Dati previdenziali e assistenziali Inps In questa sezione sono esposti i dati previdenziali e assistenziali in riferimento alle contribuzioni versate o dovute all’Inps, sia a carico del sostituto (datore di lavoro) che del sostituito (lavoratore dipendente), versate all’Ente nell’anno d’imposta. Da quest’anno è inserita una nuova sezione dedicata all’indicazione dei dati relativi alla contribuzione versata/dovuta ad altri enti previdenziali, diversi dall’Inps. Tali importi NON vanno riportati in alcun rigo del modello 730. La sezione non va compilata in caso di operai agricoli a tempo determinato/indeterminato, in caso di lavoratori impiegati in funzioni pubbliche elettive o cariche sindacali, in caso di lavoratori domestici e in caso di lavoratori che non hanno percepito retribuzione nell’anno solare di riferimento. SEZIONE 1 – Lavoratori subordinati

Casi particolari:

1. se la contribuzione è dovuta sulla base di retribuzioni convenzionali, riportare al campo “4”

il valore convenzionale;

2. in caso di operai edili ai quali l’azienda corrisponde una percentuale a copertura di ferie,

riposi annui e gratifica natalizia, tali valori sono da riportare al campo “4”;

3. medesimo trattamento per i lavoratori domestici;

4. esclusivamente per i lavoratori iscritti alla Gestione ex Ipost va compilato il campo 5,

indicando l’importo comprensivo della maggiorazione del 18%.

SEZIONE 2 – Collaborazioni coordinate e continuative, comprese le collaborazioni a progetto. Viene

indicato il totale dei compensi erogati nel 2015 entro il massimale contributivo annuo (euro

100.324,00)

SEZIONE 3 – Inps gestione dipendenti pubblici (ex Inpdap)

Vanno indicati nella presente sezione i dati che interessano le gestioni ex Inpdap:

Codice 1 - Gestione Cassa Pensioni Statali;

Codice 2 - Gestione Cassa Pensioni Dipendenti Enti Locali;

Codice 3 - Gestione Cassa Pensioni Insegnanti;

Codice 4 - Gestione Cassa Pensioni Ufficiali Sanitari;

Codice 5 - Gestione Cassa Pensioni Sanitari;

Codice 6 - Gestione Inadel;

Codice 7 - Gestione Enpas;

Codice 8 - Gestione Enpdep;

Codice 9 - Gestione Unitaria delle prestazioni creditizie e sociali;

Codice 10 - Gestione Enam.SEZIONE 4 – Altri Enti

Dati Assicurativi Inail

In questa sezione sono riportati i dati riferiti ai soggetti per i quali vi è obbligo di assicurazione Inail:

CODICE DESCRIZIONE

B TIROCINANTI

C RICOVERATI

D DETENUTI

E SOCI DI COOPERATIVE E DI SOCIETÀ, NON ARTIGIANE

F ASSOCIATI IN PARTECIPAZIONE

G COLLABORATORI FAMILIARI E COADIUVANTI DI IMPRESE ARTIGIANE

H PARTECIPANTI ALL’IMPRESA FAMILIARE NON ARTIGIANA

L PARTECIPANTI A STAGE

M ISCRITTE ALLE COMPAGNIE PORTUALI

N COMPONENTI LE CAROVANE DI FACCHINI, VETTURINI E BARROCCIAI

P PESCATORI AUTONOME E SOCI DI COOPERATIVE DELLA PICCOLA PESCA MARITTIMA E DELLE ACQUE INTERNE

Q MEDICI IN FORMAZIONE SPECIALISTICA E MEDICI IN FORMAZIONE SPECIFICA IN MEDICINA GENERALE

Z ALTRIDisponibile in Piattaforma CGN dal 20/04/2016 Scopri tutti i vantaggi su: www.cgn.it/quokky

PARTE 2 – REDDITI DI LAVORO AUTONOMO

Sono da indicare nel presente prospetto i compensi corrisposti nell’anno d’imposta relativi a:

redditi di lavoro autonomo soggetti a ritenuta, di cui all’art.53 del Tuir;

redditi diversi, di cui all’art.67 del Tuir;

provvigioni, anche occasionali, corrisposte per rapporti di commissione, agenzia,

mediazione, rappresentanza o procacciamento d’affari;

corrispettivi erogati dal condominio appaltatore per prestazioni assoggettate alla ritenuta

del 4%;

provvigioni derivanti dalla vendita porta a porta;

indennità per la cessazione di rapporti di agenzia, da funzioni notarili e dell’attività sportiva

con contratto di lavoro di natura autonoma;

redditi di cui al D.L. 98/2011 e Legge 190/2014 (regime forfetario).

Tipologia reddituale

CODICE DESCRIZIONE 730 SI/NO RIGO 730

A PRESTAZIONI DI LAVORO AUTONOMO RIENTRANTI NELL’ESERCIZIO DI ARTE O PROFESSIONE NO

B UTILIZZAZIONE ECONOMICA, DA PARTE DELL’AUTORE O DELL’INVENTORE, DI OPERE D’INGEGNO DI SI D3 COD.1

BREVETTI INDUSTRIALI

C UTILI DERIVANTI DA CONTRATTI DI ASSOCIAZIONE IN PARTECIPAZIONE E D CONTRATTI DI SI D3 COD.3

COINTERESSENZA CON APPORTO DI SOLO LAVORO

D UTILI SPETTANTI AI SOCI PROMOTORI E FONDATORI DELLE SOCIETÀ DI CAPITALI SI D3 COD.3

E LEVATA DI PROTESTI CAMBIARI DA PARTE DEI SEGRETARI COMUNALI SI D3 COD.2

G INDENNITÀ CORRISPOSTE PER LA CESSAZIONE DI ATTIVITÀ SPORTIVA PROFESSIONALE NO

H INDENNITÀ CORRISPOSTE PER LA CESSAZIONE DEI RAPPORTI DI AGENZIA DELLE PERSONE FISICHE E

DELLE SOCIETÀ DI PERSONE NO

I INDENNITÀ CORRISPOSTE PER LA CESSAZIONE DA FUNZIONI NOTARILI NO

L REDDITI DERIVANTI DALL’UTILIZZAZIONE ECONOMICA DI OPERE D’INGEGNO … PERCEPITI DA SOGGETTI SI D4 COD.6

CHE HANNO ACQUISTATO A TITOLO GRATUITO

L1 REDDITI DERIVANTI DALL’UTILIZZAZIONE ECONOMICA DI OPERE D’INGEGNO … PERCEPITI A TITOLO SI D4 COD.6

ONEROSO

M PRESTAZIONI DI LAVORO AUTONOMO NON ESERCITATE ABITUALMENTE SI D5 COD.2

M1 REDDITI DERIVANTI DALL’ASSUNZIONE DI OBBLIGHI DI FARE, NON FARE, PERMETTERE SI D5 COD.3

M2 PRESTAZIONI DI LAVORO AUTONOMO NON ESERCITATE ABITUALMENTE CON OBBLIGO DI ISCRIZIONE SI D5 COD.2

ALL’ENPAPI

N COMPENSI EROGATI NELL’ESERCIZIO DIRETTO DI ATTIVITÀ SPORTIVA DILETTANTISTICA, COMPRESI SI D4 COD.7

RIMBORSI SPESE, INDENNITÀ DI TRASFERTA E PREMI

O PRESTAZIONI DI LAVORO AUTONOMO OCCASIONALE SENZA ISCRIZIONE GESTIONE SEPARATA INPS SI D5 COD.2

COSÌ COME INDICATO NELLA CIRCOLARE INPS 104/2001

O1 REDDITI DERIVANTI DALL’ASSUNZIONE DI OBBLIGHI DI FARE, NON FARE, PERMETTERE SENZA SI D5 COD.3

ISCRIZIONE GESTIONE SEPARATA INPS COSÌ COME INDICATO NELLA CIRCOLARE INPS 104/2001

P COMPENSI A SOGGETTI NON RESIDENTI PRIVI DI STABILE ORGANIZZAZIONE … NOQ PROVVIGIONI CORRISPOSTE AD AGENTE O RAPPRESENTANTI DI COMMERCIO MONOMANDATARIO NO

R PROVVIGIONI CORRISPOSTE AD AGENTE O RAPPRESENTANTI DI COMMERCIO PLURIMANDATARIO NO

S PROVVIGIONI CORRISPOSTE A COMMISSIONARIO NO

T PROVVIGIONI CORRISPOSTE A MEDIATORE NO

U PROVVIGIONI CORRISPOSTE A PROCACCIATORE D’AFFARI NO

V PROVVIGIONI CORRISPOSTE A INCARICATO ALLE VENDITE A DOMICILIO NO

V1 REDDITI DERIVANTI DA ATTIVITÀ COMMERCIALI NON SVOLTE ABITUALMENTE SI D5 COD.1

V2 REDDITI DERIVANTI DA ATTIVITÀ COMMERCIALI NON SVOLTE ABITUALMENTE RESE DAGLI INCARICATI NO

ALLA VENDITA DIRETTA A DOMICILIO

W CORRISPETTIVI EROGATI DAL CONDOMINIO PER PRESTAZIONI RELATIVE A CONTRATTI DI APPALTO NO

X CANONI CORRISPOSTI NEL 2004 DA SOCIETÀ ED ENTI NON RESIDENTI … NO

Y CANONI CORRISPOSTI DAL 1/1/2005 DA SOCIETÀ ED ENTI NON RESIDENTI … NO

Z TITOLO DIVERSO DAI PRECEDENTI NO

Dati fiscali

CODICE DESCRIZIONE

1 SOMME CHE NON HANNO CONCORSO ALLA FORMAZIONE DEL REDDITO IMPONIBILE

SU COMPENSI PERCEPITI DA DOCENTI E RICERCATORI

2 SOMME CHE NON HANNO CONCORSO ALLA FORMAZIONE DEL REDDITO IMPONIBILE

SU COMPENSI PERCEPITI DAI LAVORATORI DI CUI AL DECRETO MEF 3/6/2011

3 ALTRI REDDITI ESENTI (ES. PER SPORTIVI DILETTANTI)

SOMME NON SOGGETTE A RITENUTA, DIVERSE DA QUELLE DI COLONNA 5 AD ESEMPIO

80% O 70% DEL REDDITO IMPONIBILE DEI LAVORATORI RIENTRATI IN ITALIA

25% O 60% DEL REDDITO DERIVANTE DA UTILIZZAZIONE ECONOMICA

DA PARTE DELL’AUTORE

COMPENSI NON IMPONIBILI INF A EURO 25,82 DI CUI ALL’ART. 25 C. 3 DPR 600/73

L’IMPORTO FINO A 7.500 DEI COMPENSI A SPORTIVI DILETTANTI (QUOTA ESENTE)

RIMBORSI OTTENUTI PER LE SPESE ANTICIPATE

LE QUOTE DI PROVVIGIONI NON SOGGETTE A RITENUTA (50% O 80%)Dati previdenziali

Tale nuova sezione interessa principalmente i percipienti iscritti all’Enpam, all’Enpapi o ad altro ente

previdenziale non accreditato prima dell’approvazione della CU 15 gennaio 2016; in quest’ultimo

caso al campo 31 riportare la lettera “A”.

CODICE DESCRIZIONE

CODICE DESCRIZIONE

2 ENPAM (MEDICI / ODONTOIATRI) O MEDICO DI ASSISTENZA PRIMARIA

P PEDIATRA DI LIBERA SCELTA

4 ENPAPI (INFERMIERI)

Q MEDICO SPECIALISTA ESTERNO

A ALTRI ENTI

R MEDICO DELLA MEDICINA DEI SERVIZI

S MEDICO DELL’EMERGENZA TERRITORIALE

T MEDICO DELLA CONTINUITÀ ASSISTENZIALE

U INFERMIERI OCCASIONALI

Esempi di compilazione

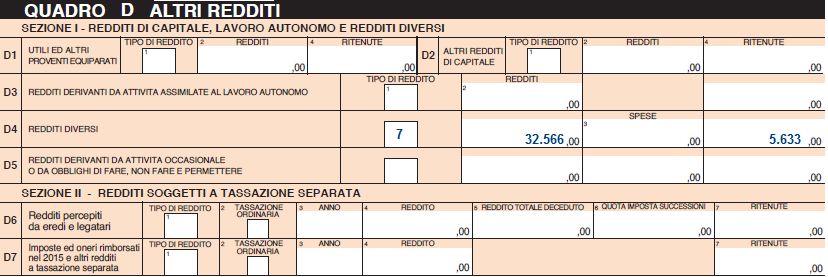

Esempio 1 – Compenso a sportivi dilettanti

Paolo Rossi ha percepito nel 2015 compensi per attività sportiva dilettantistica per euro 32.566,00.

Tali redditi vanno così ripartiti:

7.500,00 esenti;

20.658,28 con ritenuta a titolo d’imposta;

4.407,72 con ritenuta a titolo di acconto.

La CU sarà così compilata:

dati anagrafici; dovendo certificare compensi per attività sportiva, va compilata anche la

sezione del domicilio fiscale. certificazione di lavoro autonomo successiva compilazione del modello 730

nel prospetto di liquidazione i conteggi saranno così effettuati Esempio 2 – Prestazione di lavoro autonomo occasionale La società Berta srl eroga nel 2015 al sig. Giulio, suo collaboratore, il seguente compenso occasionale.

La CU sarà così compilata: con conseguente riporto in 730

Puoi anche leggere