CREDIT CRUNCH E MISURE DI CONTRASTO - SITUAZIONE E PROPOSTE PER IL SISTEMA INDUSTRIALE PUGLIESE

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

CREDIT CRUNCH E MISURE DI CONTRASTO SITUAZIONE E PROPOSTE PER IL SISTEMA INDUSTRIALE PUGLIESE

ANDAMENTO DELL’ECONOMIA PUGLIESE NEL PRIMO SEMESTRE DEL 2008

Nei primi nove mesi del 2008 l'attività produttiva in Puglia ha mostrato segnali di ulteriore

rallentamento. La produzione industriale ha risentito del calo della domanda interna.

Le vendite all'estero hanno evidenziato una dinamica nel complesso sostenuta per effetto

dell'andamento particolarmente favorevole di alcuni comparti: chimico, mezzi di trasporto,

macchine e apparecchi meccanici. Continuano tuttavia le difficoltà dei settori della moda e del

mobile. L'attività del settore delle costruzioni si è mantenuta sui livelli dell'anno precedente. Le

vendite al dettaglio della grande distribuzione hanno registrato un rallentamento mentre quelle di

autovetture una sensibile flessione.

Il comparto turistico ha mostrato invece un andamento positivo, evidenziando un'accelerazione

degli arrivi e delle presenze. L'occupazione ha proseguito la fase di crescita avviata nel secondo

semestre del 2005, sebbene a un ritmo inferiore rispetto al 2007. Per la prima volta dal 2004, il tasso

di disoccupazione è aumentato.

Nei primi otto mesi dell'anno i prestiti bancari alle imprese e alle famiglie, includendo quelli ceduti

attraverso operazioni di cartolarizzazione, hanno continuato a crescere a ritmi sostenuti. Nel primo

semestre dell'anno la rischiosità dei prestiti si è mantenuta su livelli contenuti.

Il peggioramento delle aspettative si è riflesso in una riduzione della spesa per investimenti

nell’anno in corso rispetto a quella programmata. Per il 2009 le imprese prevedono una

riduzione degli investimenti rispetto al 2008.

Fonte: L’economia della Puglia nel primo semestre del 2008, novembre 2008, Banca d’Italia.

CLIMA ECONOMICO

In Puglia, il Clima Economico cala fortemente nel terzo trimestre 2008: l’indice scende da 87,7 a

77,8 in linea con gli andamenti osservati per l’intero Mezzogiorno. La diminuzione dell’indicatore

riflette un maggior pessimismo sia delle imprese, sia dei consumatori.

Industria manifatturiera

Il clima di fiducia delle imprese manifatturiere operanti nella regione Puglia scende da 90,7 a 87,4

sui minimi dal secondo trimestre del 2005. Il dato risulta in linea con gli andamenti medi del

Mezzogiorno.

Costruzioni

In base alle valutazioni degli imprenditori edili pugliesi, il settore costruzioni è attraversato da un

clima di forte pessimismo. L’indicatore di fiducia scende infatti a 97,6 da 111,8 a fronte di un forte

calo sia dei giudizi sui piani di costruzione sia delle attese sui livelli occupazionali.

Consumatori

Il clima di fiducia rilevato presso i consumatori della Puglia evidenzia una flessione, passando da

102,2 a 99,3. Il calo è leggermente inferiore rispetto a quello registrato nella media delle regioni del

Mezzogiorno.

2

Fonte: Congiuntura Mezzogiorno. Rapporto sulle regioni meridionali: Puglia. III trimestre 2008,

ISAE, OBI, SRM..

3

IL CREDITO ALLE IMPRESE PUGLIESI

A giugno di quest’anno i finanziamenti bancari alle imprese sono aumentati del 12,2 per cento,

in lieve rallentamento rispetto al 2007 (15,1 per cento). È proseguita a ritmi elevati la crescita dei

prestiti ai settori dei servizi e delle costruzioni (rispettivamente 13,9 e 12,6 per cento), sebbene in

rallentamento rispetto al 2007 (15,7 e 19,8 per cento). Come lo scorso anno, i finanziamenti al

settore manifatturiero sono aumentati in misura inferiore (8,2 per cento).

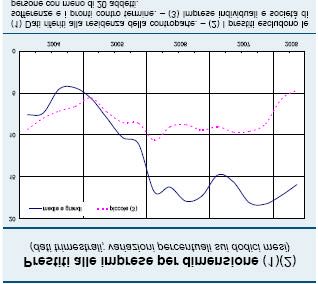

La crescita dei prestiti alle imprese ha riguardato in misura più intensa la componente a

breve termine (15,5 per cento), aumentata ad un ritmo analogo a quello del 2007, mentre i

finanziamenti a medio e lungo termine hanno registrato un incremento del 9,9 per cento, in

rallentamento rispetto al 2007 (14,2 per cento).

A fronte della forte crescita del credito alle imprese medie e grandi, si evidenziano segnali di

rallentamento per le piccole imprese.

_______ medie e grandi

---------- piccole

Dal sondaggio condotto dalla Banca d’Italia sul campione di imprese dell’industria in senso stretto

con almeno 20 addetti, emergono segnali di un inasprimento delle condizioni di accesso al

credito. Tale inasprimento avrebbe comportato un aumento del costo del credito per i prestiti

preesistenti per la gran parte delle imprese intervistate, mentre per una quota esigua si sarebbe

manifestato tramite la richiesta di rientro delle posizioni debitorie in essere.

Le condizioni di accesso al credito per nuovi finanziamenti sono peggiorate per circa la metà del

campione, in prevalenza a causa di un aumento dei costi e delle garanzie richieste.

Tassi di interesse bancari

Nel primo semestre del 2008 il tasso di interesse sulle operazioni autoliquidanti e a revoca è

aumentato in media di 0,2 punti percentuali rispetto al 2007, attestandosi all’8,3 per cento. Anche il

tasso di interesse annuo effettivo globale sulle nuove operazioni a medio e lungo termine alle

4

imprese nel primo semestre del 2008 è cresciuto in media di 0,2 punti percentuali rispetto alla

media del 2007, attestandosi al 6,1 per cento.

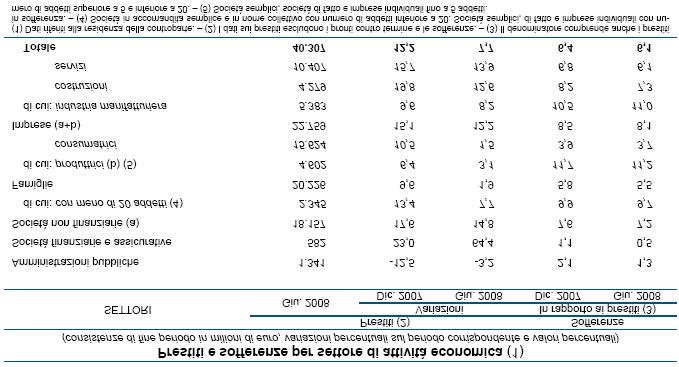

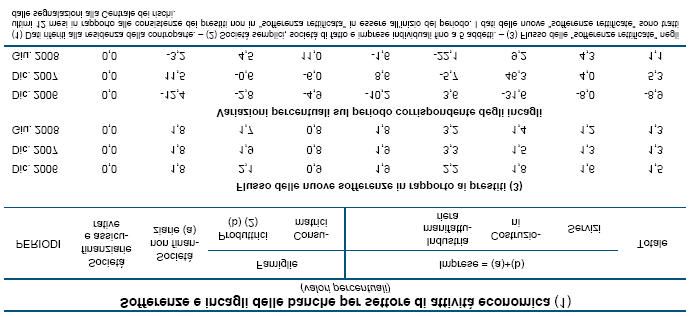

I prestiti in sofferenza

La rischiosità dei prestiti bancari nel primo semestre del 2008 è rimasta stabile e su livelli

contenuti. Il flusso annuale delle nuove sofferenze in rapporto ai prestiti in essere alla fine dei

dodici mesi precedenti è risultato a giugno pari all’1,3 per cento, il medesimo valore di dicembre.

L’indicatore non ha registrato variazioni rispetto a dicembre sia con riferimento ai prestiti alle

famiglie (0,8 per cento) che con riferimento alle imprese (1,8 per cento).

L’ammontare dei finanziamenti diretti a clienti in temporanea difficoltà (incagli) a fine giugno è

aumentato dell’1,1 per cento rispetto a dodici mesi prima (5,3 per cento nel 2007). In presenza di

una flessione dell’1,6 per cento di quelli riferiti alle imprese, gli incagli verso il settore delle

famiglie sono aumentati dell’11,0 per cento.

5

Fonte: L’economia della Puglia nel primo semestre del 2008, novembre 2008, Banca d’Italia.

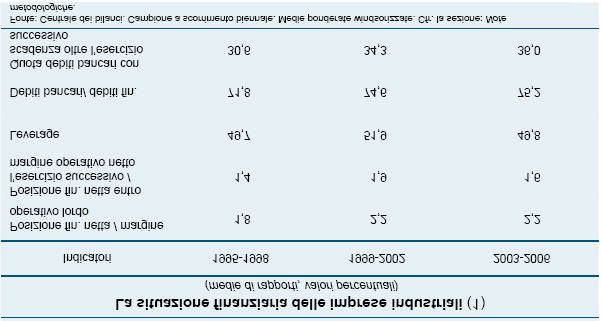

LA SITUAZIONE FINANZIARIA DELLE IMPRESE INDUSTRIALI ANNO 2007

6

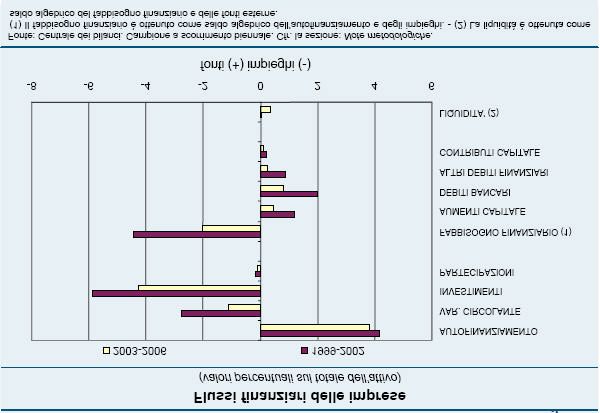

Il rapporto fra la posizione finanziaria netta delle imprese, misurata dal saldo tra l’ammontare dei

debiti e dei crediti finanziari alla fine di ciascun periodo, e il margine operativo lordo, dopo essere

passato dall’1,8 per cento in media nel quadriennio 1995-98 al 2,2 per cento nel quadriennio

successivo, si è infatti mantenuto stabile nell’ultimo periodo.

Alla riduzione delle risorse generate mediante l’autofinanziamento si è infatti associata una

più marcata riduzione del fabbisogno finanziario (dal 4,5 al 2,0 per cento), per effetto del calo

degli investimenti e del capitale circolante netto. Ne è risultata una riduzione del fabbisogno di

capitale esterno che ha indotto un rallentamento nel flusso dei debiti bancari e delle altre fonti

esterne di capitale.

Il grado di indebitamento complessivo delle imprese pugliesi, misurato dalla leva finanziaria (o

leverage, calcolata come rapporto tra i debiti finanziari e la somma degli stessi con il patrimonio

valutato ai prezzi di mercato), dopo l’aumento registrato tra il 1999 e il 2002, è ritornato su livelli

7analoghi a quelli di inizio periodo, pari a circa il 50 per cento, contro una media nazionale del

41 per cento (Fonte: Relazione annuale sul 2007, maggio 2008, Banca d’Italia).

La maggiore crescita nell’ultimo periodo dell’indebitamento bancario a medio e a lungo termine

rispetto a quello a breve ha determinato un allungamento della scadenza media dei prestiti bancari

che si è riflessa nella riduzione della quota di debiti bancari con scadenza entro l’esercizio

successivo dal 69 al 64 per cento del totale. L’allungamento delle scadenze ha permesso di

migliorare il grado di equilibrio finanziario a breve termine delle imprese.

Il rapporto fra la posizione finanziaria netta entro l’esercizio successivo e il margine operativo

netto, si è infatti ridotto dall’1,9 all’1,6 per cento.

Fonte: L’economia della Puglia nell’anno 2007 , Banca d’Italia.

NOTA

I dati utilizzati, gli unici disponibili, nonché i più aggiornati, sono finalizzati a definire la

consistenza dell’indebitamento delle imprese e il relativo fabbisogno finanziario cui è necessario far

fronte con le proposte di seguito riportate.

Resta inteso che i dati raccolti fotografano la situazione economico finanziaria delle imprese prima

che quest’ultima si deteriorasse ulteriormente in seguito all’aggravarsi della crisi finanziaria nel

corso delle ultime settimane.

LE CRITICITÀ DELLE IMPRESE PUGLIESI

8Ciò che emerge dalle analisi svolte nei paragrafi precedenti è sostanzialmente una crescente

sofferenza per le imprese industriali della nostra regione dovuta all’inasprimento, nel corso degli

ultimi mesi, della crisi finanziaria internazionale.

Sofferenza che si traduce in:

§ razionamento delle linee di credito ordinarie o peggioramento delle condizioni a cui vengono

concesse (maggiori tassi di interesse);

§ estrema difficoltà nel reperire nuove risorse dal sistema bancario per finanziare gli

investimenti;

§ eccessiva esposizione debitoria a breve termine delle imprese.

In particolare le imprese avvertono con sempre maggiore urgenza la necessità di un consolidamento

delle loro passività a breve termine per poter liberare risorse da destinare alla gestione corrente e in

parte anche a nuovi programmi di investimento.

Giova ricordare, inoltre, che un importante fattore di indebolimento dell’equilibrio finanziario delle

imprese italiane e della loro capacità di investimento è costituito dai ritardi di pagamento della

pubblica amministrazione.

Per porre rimedio a tale situazione ed evitare che la crisi finanziaria contagi gravemente l’economia

reale occorre dare pronta risposta alle criticità evidenziate tramite l’azione congiunta dello Stato,

della Regione e dei Consorzi di Garanzia Fidi.

Nell’ambito degli strumenti per favorire gli investimenti e lo sviluppo delle piccole imprese assume

importanza centrale il ruolo dei Confidi, che negli ultimi cinquanta anni sono stati partner delle

piccole e medie imprese italiane, contribuendo al miglioramento delle loro possibilità e condizioni

di accesso al credito.

IL RUOLO DEI CONFIDI

Negli ultimi anni, lo scenario normativo e operativo dei confidi è profondamente mutato.

Le nuove disposizioni di vigilanza della Banca d’Italia, che attuano i principi sanciti dall’accordo di

Basilea 2, prevedono soluzioni innovative attraverso cui le banche, a seconda dell’approccio per la

misurazione del rischio di credito utilizzato (Standardizzato, IRB di base o IRB avanzato) e della

natura giuridica del Confidi, possono far valere a fini patrimoniali la copertura del rischio di credito

fornita dal Confidi.

La legge di riforma del settore (decreto legge 269 del 30 settembre 2003 convertito nella legge 236

del 24 novembre 2003) e i suoi recenti provvedimenti attuativi hanno previsto la possibilità per i

Confidi di trasformarsi in banche di credito cooperativo ovvero, qua lora superino i 75 milioni di

euro di volume di attività finanziaria, di trasformarsi in intermediari finanziari vigilati iscritti

nell’Elenco Speciale di cui all’art. 107 del TUB (oggi i confidi sono iscritti nell’apposita sezione

dell’Elenco Generale di cui all’art. 106 del TUB prevista dall’art. 155, comma 4 del TUB).

A seguito di tale riforma, i maggiori Confidi italiani stanno affrontando una profonda fase di

evoluzione che li condurrà, entro il 2009, a trasformarsi in intermediari vigilati.

Tale trasformazione determinerà, nell’interesse delle PMI, evidenti vantaggi in termini di

riconoscimento delle garanzie come strumento di mitigazione del rischio di credito ai sensi di

Basilea 2 a fronte però di rilevanti sforzi per adeguare la struttura organizza tiva e patrimoniale.

Nella nostra Regione sono attivi, per il settore industriale, due Consorzi Fidi di emanazione

confindustriale, il primo con sede a Lecce denominato Eurofidi Puglia, il secondo con sede a Bari

denominato Fidindustria.

9Il primo conta 280 consorziati, gli istituti bancari convenzionati sono 6, i Fondi di Garanzia

ammontano a circa 1/mln di euro, gli affidamenti in essere sono 5,5/mln di euro; il secondo ha 600

consorziati, 12 convenzioni bancarie, Fondi di Garanzia pari a 1,8/mln di euro e affidamenti pari a

circa 15/mln di euro.

Ciò che penalizza maggiormente gli organismi pugliesi, è la richiesta pressante di maggiori garanzie

consortili per supportare i maggiori rischi delle imprese consorziate. Come è storicamente noto, le

imprese della nostra Regione sono quelle di minori dimensioni, meno redditizie, meno

patrimonializzate e conseguentemente più rischiose rispetto al quelle del centro nord e sono gravate,

altresì, di un maggiore indebitamento sul fatturato per lo più concentrato nelle esposizione a breve

termine.

Alla luce di tali situazioni emerge come le realtà consortili indicate in premessa, abbiano avuto

storicamente una insufficiente capacità contrattuale ed operativa rispetto al reale fabbisogno delle

imprese industriali pugliesi in quanto:

§ gli stanziamenti regionali hanno riguardato in misura assolutamente prevalente il settore

artigiano a discapito dell’industria, settore di prevalente competenza normativa dello Stato;

§ i parametri utilizzati nell’allocazione delle risorse per i confidi, basati principalmente sul

fondo rischi esistente, sul numero degli associati, sul numero delle operazioni garantite e sul

frazionamento del credito hanno fortemente limitato la capacità di utilizzo delle risorse

pubbliche stanziate.

Entrambe le condizioni hanno bloccato la dotazione patrimoniale dei confidi industriali, i quali

risultano attualmente non in grado di far fronte al reale fabbisogno finanziario delle imprese

pugliesi del settore.

PROPOSTA

Alla luce di quanto sopra esposto e soprattutto della necessità di far fronte al processo di

consolidamento delle passività a breve delle imprese (vedi tab. 4), in un contesto di grave rischio di

credit crunch, risulta quindi di prioritaria importanza che la Regione si adoperi per consentire un

rafforzamento dei confidi industriali pugliesi, muovendosi in tre direzioni:

1. creare un Fondo di Garanzia pari ad almeno 200 milioni di euro da destinare ai confidi

industriali non più secondo i parametri sin qui adottati, ma tenendo conto dell’effettivo

fabbisogno delle imprese del settore di appartenenza;

2. istituire un apposito Fondo di Garanzia pari a 200 milioni, da affidare ad un pool di banche,

destinato a contro garantire o co-garantire tutte le operazioni creditizie che saranno assistite

dalla garanzia dei confidi;

3. affidare il Fondo di Garanzia di cui al punto 1 ai confidi che perseguiranno un progetto di

trasformazione in intermediari finanziari di cui all’art. 107 del TUB oppure in banche di

garanzia.

La quantificazione dei Fondi di cui ai punti 1 e 2, è funzionale alla dimensione dell’indebitamento

a breve delle imprese del settore industriale, quantificato in 8,2 miliardi di euro, e, per un verso, al

fabbisogno di garanzie per la trasformazione dell’indebitamento da breve a medio/lungo termine e

per l’altro, al fabbisogno di controgaranzie necessarie per accrescere presso il sistema bancario la

consistenza della garanzie consortile a beneficio delle imprese.

10La trasformazione dell’indebitamento da breve a m/l periodo consentirà alle imprese di avviare un

indispensabile processo di riorganizzazione, anche patrimoniale, in vista di nuovi investimenti,

liberando nel contempo le indispensabili risorse per la gestione ordinaria.

TABELLA 1

Finanziamenti bancari ai settori produttivi: ripartizione per branca produttiva

Situazione al 31.12.2007

Dati in miliardi di euro

ITALIA Peso su tot SUD Peso su tot

Agricoltura, Silvicoltura e Pesca 36 5% 7,7 7%

Artigianato 58 7% 8,5 8%

Commercio ed alberghiero 170 21% 30,7 28%

Edilizia 122 15% 21,7 20%

Industria e servizi industriali 340 43% 38 36%

Finanziamenti totali 800 107

Fonte: nostra stima su dati Osservatorio Bankimprese (Rapporto annuale, Luglio 2008)

TABELLA 2

Finanziamenti bancari ai settori produttivi: ripartizione per branca produttiva. Regione Puglia

Situazione al 30.06.2008

Dati in miliardi di euro

SUD Peso su tot PUGLIA Peso su tot

Agricoltura, Silvicoltura e Pesca 7,7 7% 1,7 7%

Artigianato 8,5 8% 1,8 8%

Commercio ed alberghiero 30,7 29% 6,6 29%

Edilizia 21,7 20% 4,7 20%

Industria e servizi industriali 38 36% 8,2 36%

Finanziamenti totali 107 23

Fonte: nostra stima su dati Osservatorio Bankimprese e Banca d’Italia

Nota: in assenza di dati sulla Puglia si è proceduto a ribaltare le percentuali calcolate per il Sud alla

realtà pugliese.

Sull’artigianato esiste un dato puntuale calcolato da Artingiancassa (Rapporto Artigiancassa sul

credito e sulla ricchezza finanziaria delle imprese artigiane. 2007.) che quantifica in 2 miliardi di

11euro l’indebitamento complessivo delle imprese artigiane pugliesi, comunque non distante dalla

nostra stima riportata in tabella.

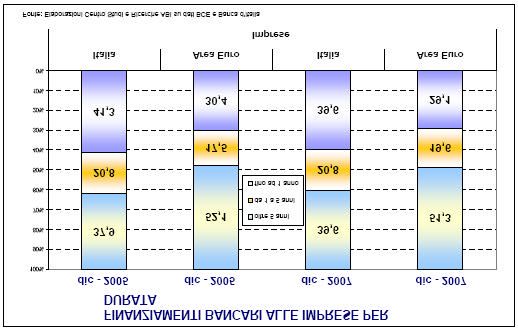

TABELLA 3

Finanziamenti bancari alle imprese per durata.

TABELLA 4

Finanziamenti bancari a breve. Regione Puglia.

Situazione al 31.12.2007

Dati in miliardi di euro

quota a breve

PUGLIA

termine

Agricoltura, Silvicoltura e Pesca 1,7 1,1

Artigianato 1,8 1,2

Commercio ed alberghiero 6,6 4,2

Edilizia 4,7 3,0

Industria e servizi industriali 8,2 5,2

Totale 23 14,7

Fonte: nostra stima su dati Banca d’Italia

Nota: i dati relativi alle imprese della Regione Puglia non differiscono rispetto alla tendenza

nazionale che evidenzia una netta prevalenza dei debiti a breve scadenza sul totale della massa

debitoria delle imprese.

12In particolare i debiti con scadenza entro l’esercizio successivo rappresentano il 64% del totale.

Tale percentuale è stata assunta per la stima dei finanziamenti bancari a breve termine per le

imprese pugliesi.

13Puoi anche leggere