Costi del ciclo di vita - Versione riassuntiva - SPP Regions

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

RAPPORTO SULLO STATO

DELL'ARTE

Costi del ciclo di vita

Versione riassuntiva

Costi del ciclo di vita - Rapporto sullo

stato dell'arte

Versione riassuntiva, aprile 2017

Pubblicato da: ICLEI – Local Governments for Sustainability (Governi locali per la sostenibilità), Segreteria

Europea

Autore: Helena Estevan e Bettina Schaefer (Ecoinstitut SCCL)

Contributi e riconoscimenti: I partner di SPP Regions. Ringraziamenti speciali vanno anche a Lidia Capparelli

(CONSIP), Benoit Taris (Sindaco di Niort), Karin Sonne (Comune di Syddjurs) e Ildikó Czeglédi (European Water

Association) e a tutti i partecipanti al LCC Workshop.

Foto: Tutte le foto provengono da pixabay.com in Creative Commons CC0

Copyright: © SPP Regions (Sustainable Public Procurement Regions) Consorzio progettuale, 2017

Esclusione di responsabilità Questo progetto ha ricevuto fondi dal Programma Horizon 2020 per la ricerca e

l'innovazione dell'Unione Europea, in base all'accordo nr. 649718. La responsabilità

esclusiva per eventuali errori ed omissioni risiede nell'editore. Il contenuto non

corrisponde necessariamente all'opinione della Commissione Europea. La

Commissione Europea inoltre non risponde dell’uso che potrebbe essere fatto

delle informazioni qui contenute.

www.sppregions.eu

Tabella dei contenuti

TOC

www.sppregions.eu

Cosa è il "Costi del ciclo di vita" ?

Esistono diverse definizioni sul concetto del “Costi del ciclo di vita” (LCC) e cosa esso include. In

termini generali, LCC può essere descritto come un metodo per calcolare tutti i costi associati ad un

prodotto, un servizio, un’opera, un investimento, ecc. (‘prodotto’) lungo un ciclo di vita definito1.

LCC permette di svelare i costi ‘nascosti’ (esemplificati nello schema sottostante) e di renderli parte

del processo decisionale.

Fonte: Costi del ciclo di vita. The Technology Management Handbook, Fabrycky e Blanchard 1

In base a chi dirige il LCC ed i suoi obiettivi, il calcolo include costi generati in ognuno dei livelli del

ciclo di vita del ‘prodotto’, come2:

Ricerca, sviluppo e design

Produzione primaria

Fabbricazione

Uso

Smaltimento

1 Basato su Fabrycky J. e Blanchard BS. Costi del ciclo di vita. The Technology Management Handbook. CRC

Press (1998).

2

Huppes G. et al. Life Cycle Costing and the Environment. CML (2004).

4 www.sppregions.eu

COSTI DEL CICLO DI VITA (LCC) E COSTO COMPLESSIVO DI PROPRIETÀ (TCO)

TCO è un concetto simile al LCC e a volte sono usati in modo intercambiabile, considerando i costi

generati da un prodotto o da una soluzione durante la sua durata di vita.

Dalla prospettiva dell'utente, rappresenta “i costi diretti ed indiretti determinati dalla decisione di

acquisto, che sono generati lungo tutto il ciclo di vita di un investimento, compresa l'acquisizione e

l'acquisto, l'esercizio e la manutenzione, nonché l'utilizzo finale” .

I due tipi di costi che possono essere inclusi nell'analisi LCC sono:

costi diretti, ossia i costi coperti da ognuno degli attori partecipanti al ciclo di vita del

prodotto - che si tratti del fabbricante, del fornitore, del proprietario, del destinatario,

ecc.- (il focus di LCC ‘tradizionale’); e

costi indiretti o esterni, che in termini economici (monetizzazione) sono l'espressione

degli effetti degli impatti sociali ed ambientali (esternalità) generati dal ‘prodotto’ lungo

tutto il suo ciclo di vita. Al fine di internalizzare le esternalità, dobbiamo valutare quali

siano gli impatti, il loro effetto sulla società e trasformarli poi in costi.

COSTI DEL CICLO DI VITA (LCC) E ANALISI DEL CICLO DI VITA (LCA)

LCA è un metodo per quantificare le risorse usate per produrre un ‘prodotto’ e i relativi impatti

ambientali e sulla salute (emissioni, inquinamento, esaurimento delle materie prime…).

Contrariamente ad un LCC, la LCA valuta gli aspetti e gli impatti ambientali durante un ciclo di vita del

‘prodotto’, invece degli aspetti economici (che sono in primo piano nel LCC). Tuttavia, i dati del LCA

possono essere necessari se vogliamo includere nell'analisi LCC le esternalità, come menzionato

sopra.

3 Geissdörfer K., Gleich R. and Wald A. Standardisierungspotentiale lebenszyklusbasierter Modelle des

strategischen Kostenmanagements - I potenziali di standardizzazione nei modelli del ciclo di vita di gestione dei

costi strategici. Zeitschrift für Betriebswirtschaft - Rivista di economia aziendale, pag. 79. The Munich University

(2009).

5 www.sppregions.euQuando dovrebbe essere applicato il LCC?

La nuova direttiva UE sugli appalti pubblici 2014/24/CE autorizza chiaramente l'uso di LCC nel

processo di appalto pubblico, in modo particolare nella fase di aggiudicazione, come strumento per

selezionare l'offerta economicamente più vantaggiosa da una prospettiva di effettività dei costi4.

Tuttavia, questo non è l'unico momento in un processo di appalto, nel quale può essere applicato.

Infatti, l'analisi con LCC può essere utile in fasi diverse5:

NELLA FASE PRIMA DURANTE DOPO

PREPARATORIA DELL'AGGIUDICAZIONE L'AGGIUDICAZIONE L'AGGIUDICAZIONE

Per valutare il LCC Per valutare in modo Per confrontare le Per valutare il

della situazione generico soluzioni offerte durante la fase rendimento della

attuale. differenti per di valutazione ed soluzione selezionata

supportare attività di aggiudicazione (come in rapporto alla

dialogo con il mercato, contemplato nella situazione

oppure per restringere Direttiva). precedente, ad altre

le differenti soluzioni offerte e di

tecnologiche da comunicarne i

considerare. risultati.

4

Direttiva 2014/24/UE del Parlamento e del Consiglio del 26 febbraio 2014 sugli appalti pubblici, articoli 67 e

68.

5

Adell A., Seebach D. and Möller M. LCC-CO2 tool user guide.- Guida agli strumenti per l'utente LCC-CO2.

SMART SPP consortium, c/o ICLEI – Local Governments for Sustainability (2011) - Governi locali per la

sostenibilità.

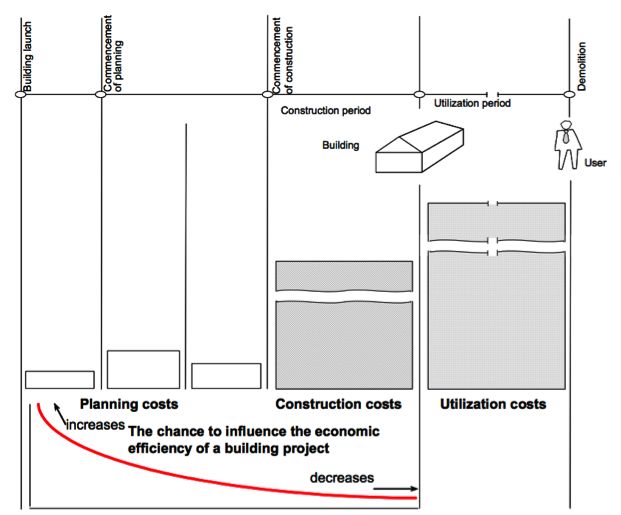

6 www.sppregions.euUna delle raccomandazioni del gruppo di lavoro della Commissione Europea sui costi del ciclo di vita è di effettuare il LCC in una fase primordiale, quando sono maggiori le opportunità di modificare i costi di un progetto: Fonte: RELAZIONE FINALE. Commissione Europea - Compito 4: Life Cycle Costs in Construction (2003) - I costi del ciclo di vita nell'edilizia. Cosa dovrebbe essere considerato? Dal 2009, diversi studi sulla diffusione di appalti pubblici ecologici e sostenibili nell'UE a livello internazionale hanno tentato di valutare con quale frequenza gli appaltatori usino il LCC nei loro processi di appalto. I risultati di tutti questi studi hanno dimostrato che i metodi di LCC sono raramente una pratica normale nella procedura di appalto. Diversi studi, linee-guida e pubblicazioni generali sottolineano i principi chiave per considerare quando adottare il LCC nel processo di appalto. Qui di seguito riassumiamo i principi, le conclusioni e le raccomandazioni chiave generate dal “Costi del ciclo di vita (LCC): Rapporto sullo stato dell'arte” prodotto in questo progetto e su cui si basa il presente riassunto. 7 www.sppregions.eu

Abbiamo una conoscenza sufficiente per eseguire il LCC?

Una delle barriere principali per la diffusione dell'uso del LCC è la mancanza di

conoscenza e di consenso tra gli appaltatori ed altri soggetti interessati del LCC.

Di conseguenza, la competenza tecnica deve essere fornita a tutti i soggetti interessati

rilevanti (dal settore finanziario agli appaltatori e ai gestori finali) per superare le

difficoltà e le complessità iniziali del LCC e per garantirne la sicura applicazione.

Tale formazione deve essere periodica al fine di consentire di essere al corrente delle

modifiche riguardanti gli strumenti disponibili, la standardizzazione dei dati, le

informazioni tecniche, ecc.

La formazione di una rete di collegamenti sia all'interno dell'ente, sia con altri enti

pubblici deve essere promossa per apprendere da soggetti simili e per scambiarsi idee su

limiti, soluzioni, informazioni pratiche, ecc.

In alcune aree complesse (come l'edilizia), risulta necessario il supporto di esperti

indipendenti per assicurare risultati significativi.

Nelle sue ultime linee-guida, il gruppo di lavoro austriaco sul LCC nell'edilizia (IG Lebenszyklus Bau)

raccomanda di far effettuare le valutazioni di LCC per i servizi di progettazione edilizi da esperti

indipendenti nominati dal cliente, presupponendo che un tale calcolo svolto dagli offerenti stessi

possa portare a risultati facilmente falsificati di importanza ridotta per il cliente.

Fonte: IG Lebenszyklus Bau. Lebenszykluskostenrechnung in der vergabe. (Calcolo dei costi del ciclo di vita

nell'aggiudicazione) Leitfaden fur die Paketvergabe von Planungsleistungen (2016) - Principi per l'assegnazione del

pacchetto di servizi di progettazione.

Il LCC è rilevante per tutti i miei acquisti e contratti?

Il LCC, quale strumento gestionale, permette di svelare e prendere coscienza di tutte le

spese associate ai ‘prodotti’ e di adottare provvedimenti di pianificazione per una

gestione mirata al contenimento dei costi. Ecco perché la sua valutazione dovrebbe

divenire una pratica standard da un punto di vista di pianificazione e di gestione.

Tuttavia, durante un processo di appalto, il LCC potrebbe non essere consigliabile o

rilevante né in termini economici, né in termini ambientali. Quindi è preferibile applicarlo

per certe categorie di acquisti, che generano costi ingenti nell'utilizzo, nella

manutenzione e nello smaltimento a fine vita, a causa dell'elevato consumo di risorse e

materiale e della gestione dei rifiuti prodotti. Ciò comprende ‘prodotti’, servizi, edifici e

infrastrutture che consumano energia.

Vi sono dati sufficienti a disposizione per svolgere un LCC?

Per effettuare un'analisi del LCC sono necessari due tipi di dati:

– i dati determinanti i parametri quadro del calcolo (orizzonte di pianificazione, tasso di

sconto, ecc.)

8 www.sppregions.eu– i dati per descrivere le diverse soluzioni proposte dal punto di vista del LCC (costi di

acquisizione, costi di installazione, consumi in diverse modalità d'uso, durata del

prodotto e delle sue parti, costi dei ricambi, costi della forza-lavoro, ecc.).

Ottenere dati affidabili e confrontabili è spesso difficile. Da una parte, alcuni di questi

dati sono in possesso dei fornitori e da altri soggetti, dall'altra parte, anche se disponibili

all'interno dell'ente, potrebbero essere distribuiti tra diversi settori o dipartimenti.

Inoltre, al fine di assicurarne la comparabilità, i dati dovrebbero essere più possibile

basati su degli standard, aspetto che spesso non si verifica, con mancanza di standard

condivisi per alcuni parametri del LCC. Questo si verifica ancora di più

nell'internalizzazione delle esternalità.

Ecco perché deve essere condotta un'attività preparatoria per definire la riduzione dei

costi del ‘prodotto’, per comprendere la situazione attuale e quella finale, per

identificare le fonti di dati accettabili e definire i parametri e le ipotesi da usare per il

calcolo del LCC, al fine di garantire proporzionalità, qualità e comparabilità dei risultati

del LCC.

“… sarebbe più ragionevole accettare alcune imprecisioni nel calcolo dei costi del ciclo di vita, rispetto

al non provare a valutare per niente il costo del ciclo di vita.“

Fonte: Lindholm A., e Suomala P. "Present and future of life cycle costing: reflections from Finnish companies" - Presente e

futuro dei costi del ciclo di vita: riflessioni di aziende finlandesi". The Finnish Journal of Business Economics 2: 282-291

(2005).

Il LCC è sufficiente per garantire un appalto sostenibile?

Le esperienze hanno dimostrato che le soluzioni efficienti del LCC – come le soluzioni con

bassi costi di ciclo di vita – non sono sempre le più sostenibili dal punto di vista

ambientale e/o sociale6.

I calcoli del LCC dipendono maggiormente dalle condizioni quadro e di contesto a livello

regionale e nazionale (inflazione nazionale e tassi di sconto; prezzi dell'energia e

dell'acqua; tasse esistenti, sussidi ed incentivi; norme sullo smaltimento di rifiuti; ecc.).

Questi influenzano il risultato del LCC in misura maggiore rispetto alle caratteristiche di

sostenibilità delle diverse soluzioni. In base a queste pre-condizioni, il LCC contribuirà a

selezionare un'alternativa più sostenibile o no e quindi potrebbero essere necessari altri

requisiti, se vogliamo acquistare ‘prodotti’ più sostenibili.

L'inclusione di esternalità nel calcolo del LCC non assicura sempre la selezione dell'offerta

più vantaggiosa da punto di vista economico, nemmeno in termini di migliore rapporto

qualità/prezzo.

La Direttiva UE 2014/24/CE permette agli enti pubblici di includere nel loro calcolo del

LCC sia i costi generati dalla amministrazione appaltante o altri utenti (come i costi di

acquisizioni e il costo di utilizzo, manutenzione e gestione del fine vita), come pure i costi

6

Perera O., Morton B. e Perfrement T. "Costoi del ciclo di vita negli appalti pubblici sostenibili: una questione di

valore. Un libro bianco da IISD. International Institute for Sustainable Development (IISD) (2009).

9 www.sppregions.eustimati degli effetti ambientali causati dai prodotti, dai servizi o dagli impatti del lavoro

durante il loro ciclo di vita (esternalità).

Tuttavia, la conversione di fattori ambientali e sociali in termini monetari è molto

complessa e problematica, a causa di aspetti quali: l'estremamente ridotta disponibilità

ed affidabilità dei dati, l'incertezza degli effetti di impatto ambientale, l'eccessiva

semplificazione dei problemi di sostenibilità, ecc.

Inoltre, nell'internaliizzare esternalità nell'appalto molte condizioni devono essere

rispettate per assicurare la non-discriminazione, l'accessibilità e la proporzionalità, come

sopra menzionato.

Per la revisione della Direttiva sui veicoli ecologici (Direttiva 2009/33/CE), la Commissione sta

considerando di abbandonare il metodo della monetizzazione, poiché rivelatosi come uno degli

elementi più complessi ed incoerenti della normativa e sta invece introducendo una definizione

assoluta di veicoli ecologici per fissare gli obiettivi di appalto previsti dalla normativa.

Fonte: Brannigan, et al. Valutazione ex-post della Direttiva 2009/33/CE sulla promozione di veicoli di trasporto su strada

ad efficienza energetica ed energia pulita. Relazione finale. Commissione Europea – Direzione Generale per la mobilità ed

il trasporto (2015).

La Commissione Europea ha pubblicato uno strumento del LCC per diversi gruppi di prodotti a

consumo di energia. Inizialmente, lo strumento mirava a valutare quattro categorie di impatto

ambientale: salute umana, ecosistema, disponibilità delle risorse e cambiamenti climatici. Nonostante

ciò, la versione finale include solamente la monetizzazione della categoria ‘cambiamenti climatici’, a

causa del ridotto consenso riscontrato dalle altre categorie e considera solo gli impatti durante la fase

di utilizzo e non la fase di fabbricazione dei gruppi di prodotti interessati.

Fonte: Studio Fieschi & soci S.r.l. e Scuola Superiore di Sant’Anna. Strumento di calcolo del LCC. Specificazioni tecniche

(2016).

Quindi, i professionisti dovrebbero riflettere su quali aspetti includere nei loro calcoli del

LCC e se il solo LCC (anche internalizzando le esternalità) sia il metodo migliore per

valutare la sostenibilità o se sia meglio considerare altri approcci, fra quelli economici.

La metodologia “costi del ciclo di vita” è soprattutto uno strumento economico e ciò, mentre può

avere implicazioni positive per un appalto sostenibile, non è una panacea. Come tale, l'adozione di

una metodologia di costi sull'intera vita è necessaria, ma non sufficiente a garantire un appalto

sostenibile.”

Fonte: Valutare il costo del futuro: garantire il valore del denaro attraverso appalti sostenibili. Westminster Sustainable

10 www.sppregions.euBusiness Forum (2008).

Un approccio misto, di clausole di sostenibilità unite alla valutazione del LCC, può

risultare più adatto per ottenere la quota di ‘effettività dei costi’ o di ‘qualità dei prezzi’

promossa nella Direttiva UE sugli appalti.

7

Fonte: Ecoinstitut SCCL adattato dall'Università militare di Monaco di Baviera

infine, se il LCC è usato in un processo di appalto, le amministrazioni aggiudicatrici

dovrebbero assicurarsi la stipulazione di clausole contrattuali di svolgimento legate ai

costi stimati e al periodico monitoraggio dello svolgimento reale (prevedendo penalità

e/o premi), al fine di ridurre i rischi associati e per comprendere meglio i costi e le

influenze per la redazione di analisi future.

Fonti e altri testi di riferimento

Il presente testo è un riassunto atto ad evidenziare i principi chiave del documento “Costi del ciclo di

vita: Rapporto sullo stato dell'arte”. Si prega di consultare il “Costi del ciclo di vita (LCC): Rapporto

sullo stato dell'arte” per:

maggiori informazioni dettagliate su tutti i punti qui suggeriti;

esempi e casistica da diversi organi pubblici europei;

un elenco degli strumenti LCC esistenti (per l'applicazione in generale e per gruppi di

prodotto specifici);

altri riferimenti, testi e risorse sul tema (articoli, linee-guida, ecc.).

.

7

Universität der Bundeswehr München - Università militare di Monaco di Baviera Presentazione per il

workshop 4: - ? (Come portare i modelli di

finaziamento come la mobilità on-line sulla strada?) (2016).

11 www.sppregions.euRiguardo a SPP Regions

SPP Regions promuove la creazione e l'espansione di 7 reti regionali europee di municipalità per

lavorare insieme sugli appalti pubblici sostenibili (SPP) e sugli appalti pubblici di innovazione (PPI).

Le reti regionali collaborano direttamente su appalti per soluzioni eco-innovative, formando allo

stesso tempo le capacità e trasferendo le abilità e le conoscenze attraverso le loro attività SPP e PPI. I

42 bandi presenti nel progetto porteranno ad un risparmio energetico primario pari a 54,3 Gwh/anno

e svilupperanno un volume di energia rinnovabile di 45 Gwh/anno.

Per maggiori informazioni: www.sppregions.eu e-mail: info@sppregions.eu

I PARTNER DI SPP REGIONS

Questo progetto ha ricevuto fondi dal Programma Horizon 2020 per la ricerca e l'innovazione promosso dall'Unione

Europea, in base all'accordo garantito nr. 649718. La responsabilità esclusiva per eventuali errori ed omissioni risiede

nell'editore. Il contenuto non corrisponde necessariamente all'opinione della Commissione Europea. La Commissione

Europea inoltre non risponde di eventuali usi adottati con le informazioni qui contenute.

12 www.sppregions.euPuoi anche leggere