CIRCOLARE SPECIALE NUOVO REGIME DEI MINIMI 2015

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

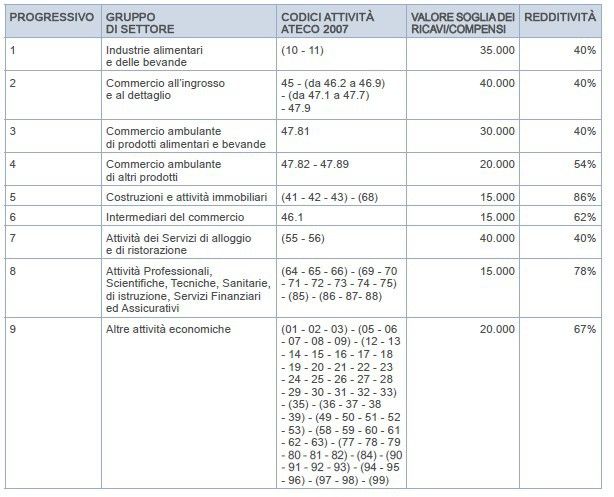

CIRCOLARE SPECIALE NUOVO REGIME DEI MINIMI 2015 Il nuovo regime avrà decorrenza dal periodo di imposta successivo a quello in corso al 31 dicembre 2014. Il comma 85 prevede l’abrogazione dei seguenti regimi agevolati: a) regime delle nuove iniziative produttive (noto come “forfettino” ex art. 13, L. 23/12/2000, n. 388); b) regime dei minimi (ex art. 27, D.L. 06/07/2011, n. 98, convertito, con modificazioni, dalla L. 15/07/2011, n. 111 e art.1, commi da 96 a 115 e 117, L. 24/12/2007, n. 244). Come già era stato per il precedente regime dei minimi, il nuovo regime forfetario prevede sia alcuni requisiti soggettivi per l’accesso all’agevolazione, sia il rispetto di alcuni limiti per mantenimento della stessa. I contribuenti persone fisiche esercenti attività d’impresa, arti o professioni possono applicare il nuovo regime forfetario se, nell’anno è precedente, hanno contemporaneamente realizzato le seguenti condizioni: a) conseguimento di ricavi ovvero percepimento di compensi, ragguagliati ad anno, non superiori ai limiti indicati nell’allegato n. 4 alla Legge di Stabilità 2015, diversi a seconda del codice ATECO che contraddistingue l’attività esercitata ed in particolare: - euro 35.000 per Industrie alimentari e delle bevande; - euro 40.000 per Commercio all’ingrosso e al dettaglio; - euro 30.000 per Commercio ambulante di prodotti alimentari e bevande; - euro 20.000 per Commercio ambulante di altri prodotti; - euro 15.000 per Costruzioni e attività immobiliari; - euro 15.000 per Intermediari del commercio; - euro 40.000 per Attività dei Servizi di alloggio e di ristorazione; - euro 15.000 per Attività Professionali, Scientifiche, Tecniche, Sanitarie, di istruzione, Servizi Finanziari ed Assicurativi; - euro 20.000 per Altre attività economiche; b) sostenimento spese per un ammontare complessivamente non superiore ad euro 5.000 lordi per: - lavoro accessorio di cui all’art. 70, D.Lgs. 10/09/2003, n. 276; - lavoratori dipendenti e collaboratori di cui all’art. 50, co. 1, lett. c) e c-bis), TUIR; - lavoratori assunti secondo la modalità riconducibile a un progetto ai sensi degli artt. 61 e ss. del citato D.Lgs. 276/2003; - associati in partecipazione di cui all’art. 53, co. 2, lett. c), e le spese per prestazioni di lavoro di cui all’art. 60, TUIR. c) il costo complessivo, al lordo degli ammortamenti, dei beni strumentali alla chiusura dell’esercizio non superi i 20.000 euro; d) i redditi conseguiti nell’attività d’impresa, dell’arte o della professione devono essere in misura prevalente rispetto a quelli eventualmente percepiti come redditi di lavoro dipendente e redditi assimilati a quelli di lavoro dipendente ex artt. 49 e 50, TUIR; tale prevalenza non è rilevante se il rapporto di lavoro sia cessato o la somma dei redditi d’impresa, dell’arte o professione e di lavoro

dipendente o assimilato non ecceda l’importo di 20.000 euro. Inoltre la norma prevede che ai fini dell’individuazione del limite dei ricavi e dei compensi di cui sopra, per l’accesso al regime: a) non rilevino i ricavi e i compensi derivanti dall’adeguamento agli studi di settore; b) nel caso di esercizio contemporaneo di attività contraddistinte da differenti codici ATECO, si assuma il limite più elevato dei ricavi e dei compensi relativi alle diverse attività esercitate. Le persone fisiche che intraprendono l’esercizio di imprese, arti o professioni possono avvalersi del regime forfetario comunicando, nella dichiarazione di inizio di attività di cui all’art. 35, D.P.R. 26/10/1972, n. 633 (Testo unico IVA), di presumere la sussistenza dei requisiti di cui al comma 54 dell’art. 1, L. 190/2014 (Legge di Stabilità per il 2015). Pur abrogando i regimi agevolati precedenti, la Legge di Stabilità 2015 garantisce la possibilità di fruizione dei suddetti regimi, da parte dei contribuenti che vi abbiamo aderito in precedenza (sino alla data del 31 dicembre 2014), fino alla naturale scadenza degli stessi. Si ricorda che con riferimento ai contribuenti minimi tale termine era alternativamente (a seconda dell’età del soggetto aderente) quinquennale o sino al compimento del 35° anno di età. Per le piccole imprese individuali ed i lavoratori autonomi che avviano l’attività nel 2015, il nuovo regime forfetario costituirà l’unico regime agevolato disponibile in alternativa al regime ordinario. Una differenza importante del nuovo regime forfetario introdotto, rispetto al regime dei minimi previgente attiene al limite annuo di ricavi o compensi che consentono la permanenza nell’agevolazione. Come noto i “vecchi” minimi potevano incassare sino ad un massimo di 30.000 euro su base annua, a prescindere dal tipo di attività. Nel nuovo regime forfetario, le soglie limite di ricavi e compensi sono “differenziate” e quindi variabili, (come già si è avuto modo di accennare) a seconda del tipo di attività esercitata e quindi del relativo codice ATECO 2007 utilizzato. Come si è visto i limiti variano dai 15.000 euro per le attività professionali, ai 40.000 per il commercio. Un ulteriore e fondamentale elemento di differenza sostanziale tra il vecchio ed il nuovo regime riguarda però le modalità di determinazione del reddito. Il regime dei minimi prevedeva infatti la determinazione della base imponibile quale differenza fra gli elementi positivi e negativi di reddito, e quindi con deduzione analitica dei costi sostenuti. Nel nuovo regime forfetario, invece, il reddito imponibile viene determinato applicando ai ricavi o compensi conseguiti nel periodo d’imposta un coefficiente di redditività, variabile anch’esso in funzione della tipologia di attività esercitata. Il contribuente che aderirà al nuovo regime dovrà dedurre i costi sostenuti in modo forfetario, variabilmente in funzione dell’ammontare dei ricavi/compensi e del coefficiente applicabile. Le percentuali di redditività da applicare sono individuate nella tabella n. 4 allegata alla Legge di Stabilità 2015 che si riporta qui di seguito:

A titolo esemplificativo un fatturato di 10.000 euro genera un reddito per un professionista pari a 7.600 euro (coefficiente76%) mentre lo stesso fatturato genera un reddito per un intermediario di commercio pari a 6.200 euro (coefficiente 62%). Sul reddito imponibile, individuato secondo i criteri e le percentuali di cui sopra, si applica un’imposta sostitutiva dell’imposta sui redditi, delle addizionali regionali e comunali e dell’IRAP, pari al 15% (in luogo del 5% precedentemente previsto per i contribuenti minimi). Si allenta il vincolo inerente il limite massimo di investimenti effettuabili in beni strumentali. Nel nuovo regime forfetario, infatti, il precedente vincolo di 15.000 euro di acquisti effettuati nel triennio precedente, presente nel regime dei minimi, viene innalzato al tetto fissato a 20.000 euro, al lordo degli ammortamenti, con verifica del requisito alla fine dell’esercizio precedente. Il comma 65 dell’art.1 della Legge di Stabilità, prevede un’agevolazione per i contribuenti che avviino una nuova attività, consistente nella riduzione di 1/3 del reddito imponibile per i primi tre anni di attività.

Al fine di beneficiare di tale agevolazione è necessario che: a) il contribuente non abbia esercitato, nei tre anni precedenti l’inizio dell’attività di cui al comma 54, attività artistica, professionale ovvero d’impresa, anche in forma associata o familiare; b) l’attività da esercitare non costituisca, in nessun modo, mera prosecuzione di altra attività precedentemente svolta sotto forma di lavoro dipendente o autonomo, escluso il caso in cui l’attività precedentemente svolta consista nel periodo di pratica obbligatoria ai fini dell’esercizio di arti o professioni; c) qualora venga proseguita un’attività svolta in precedenza da altro soggetto, l’ammontare dei relativi ricavi e compensi, realizzati nel periodo d’imposta precedente quello di riconoscimento del predetto beneficio, non sia superiore ai limiti di compensi di cui al comma 54, precedentemente elencati. La nuova norma introduce, inoltre, un’agevolazione limitata ai soli soggetti che realizzino reddito d’impresa (quindi non sono inclusi i professionisti), per la determinazione dei contributi previdenziali. Tale agevolazione è subordinata alla presentazione di una comunicazione telematica all’INPS. Nello specifico la norma consente di determinare i contributi dovuti alle gestioni di artigiani e commercianti dell’INPS, sul reddito effettivamente prodotto, senza tener conto dell’obbligo di versamento sul reddito minimale annuo. Inoltre i versamenti a saldo e in acconto dei contributi dovuti agli enti previdenziali da parte dei soggetti aderenti all’agevolazione contributiva di cui al comma 76, devono essere effettuati entro gli stessi termini previsti per il versamento delle somme dovute in base alla dichiarazione dei redditi. Il regime contributivo agevolato cessa di avere applicazione a partire dall’anno successivo a quello in cui viene meno taluna delle condizioni di cui al comma 54 e cioè: a) conseguimento di ricavi ovvero percepimento di compensi, ragguagliati ad anno, non superiori ai limiti indicati nell’allegato n. 4 alla Legge di Stabilità 2015, diversi a seconda del codice ATECO che contraddistingue l’attività esercitata; b) sostenimento spese per un ammontare complessivamente non superiore ad euro 5.000 lordi per: - lavoro accessorio di cui all’art. 70, D.Lgs.10/09/2003, n. 276; - lavoratori dipendenti e collaboratori di cui all’art. 50, co. 1, lett. c) e c-bis), TUIR; - lavoratori assunti secondo la modalità riconducibile a un progetto ai sensi degli artt. 61 e ss. del citato D.Lgs. 276/2003; - associati in partecipazione di cui all’art. 53, co. 2, lett. c), e le spese per prestazioni di lavoro di cui all’art. 60,TUIR; c) il costo complessivo, al lordo degli ammortamenti, dei beni strumentali alla chiusura dell’esercizio non superi i 20.000 euro; d) i redditi conseguiti nell’attività d’impresa, dell’arte o della professione non siano in misura prevalente rispetto a quelli eventualmente percepiti come redditi di lavoro dipendente e redditi assimilati a quelli di lavoro dipendente ex artt. 49 e 50, TUIR; tale prevalenza non è rilevante se il rapporto di lavoro sia cessato o la somma dei redditi d’impresa, dell’arte o professione e di lavoro dipendente o assimilato non ecceda l’importo di 20.000 euro.

La cessazione determina, ai fini previdenziali, l’applicazione del regime ordinario di determinazione e di versamento del contributo dovuto. Il passaggio al regime previdenziale ordinario, in ogni caso, determina l’impossibilità di fruire nuovamente del regime contributivo agevolato, anche laddove sussistano le condizioni soggettive ed il rispetto dei limiti quantitativi sopra elencati. Al fine di fruire del regime contributivo agevolato, i soggetti aderenti al regime forfetario di cui alla Legge di Stabilità 2015, che intraprendono l’esercizio di un’attività d’impresa presentano, mediante comunicazione telematica, apposita dichiarazione messa a disposizione dall’INPS. L’agevolazione può essere richiesta anche dai soggetti già esercenti attività d’impresa presentando, entro il termine di decadenza del 28 febbraio di ciascun anno, la medesima dichiarazione. Come accadeva per il regime dei contribuenti minimi, è previsto anche per i forfetari l’esonero dalla tenuta delle scritture contabili, oltre all’esclusione dall’applicazione di studi di settore e parametri, e al non assoggettamento a IVA e IRAP. Al comma 59 la norma specifica che i contribuenti che applichino il regime forfetario siano esonerati dal versamento dell’imposta sul valore aggiunto e da tutti gli altri obblighi previsti dal D.P.R. 26/10/1972, n. 633, ad eccezione degli obblighi di numerazione e di conservazione delle fatture di acquisto e delle bollette doganali, di certificazione dei corrispettivi e di conservazione dei relativi documenti. I ricavi e i compensi relativi al reddito oggetto del regime forfetario non sono assoggettati a ritenuta d’acconto da parte del sostituto d’imposta. Come già era previsto per i minimi, i contribuenti devono rilasciare un’apposita dichiarazione dalla quale risulti che il reddito cui le somme afferiscono è soggetto ad imposta sostitutiva. I contribuenti che applichino il regime forfetario sono esclusi dall’applicazione degli studi di settore di cui all’art. 62-bis, D.L. 30/08/1993, n. 331, convertito, con modificazioni, dalla L. 29/10/1993, n. 427, e successive modificazioni, e dei parametri di cui all’art. 3, co. 184, L. 28/12/1995, n. 549. La nuova norma, al comma 70 dell’art. 1, prevede che contribuenti forfetari possano optare per l’applicazione dell’imposta sul valore aggiunto e delle imposte sul reddito nei modi ordinari. L’opzione rimane valida per almeno un triennio ed è comunicata con la prima dichiarazione annuale da presentare successivamente alla scelta operata. Trascorso il periodo minimo di permanenza nel regime ordinario, l’opzione resterà valida per ciascun anno successivo, fino a quando permanga la concreta applicazione della scelta operata.

Puoi anche leggere