Bulgaria: scenario macro-economico e prospettive nei settori delle attivitá manifatturiere e agricole - Giacomo Austin, Commercial Strategy ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Bulgaria: scenario macro-economico e prospettive nei settori delle attivitá manifatturiere e agricole Giacomo Austin, Commercial Strategy Sofia, 2 Novembre 2015

AGENDA

Perché la Bulgaria

Settore Attivitá Manifatturiere

Settore Attivitá Agricole

UniCredit in CEE e Bulgaria

2

Le prospettive di crescita e inflazione sono migliorate in seguito alla

congiuntura favorevole ed a una politica piú concreta da parte del

Governo

Macroeconomic scenario of UniCredit Bulbank

Il modello di crescita della Bulgaria é stato sostanzialmente riequilibrato dopo l'inizio della crisi globale

2011 2012 2013 2014 2015f 2016f

del 2008. Finora la ripresa economica é stata guidata dalle esportazioni che sono arrivate ad un

GDP (EUR bn) 41.0 41.7 41.9 42.8 43.6 44.9

Population (mn) 7.3 7.3 7.2 7.2 7.2 7.1 livello superiore a quello precedente la crisi di oltre il 40%. Questo in particolare grazie alle nuove

GDP per capita (EUR) 5 589 5 723 5 784 5 936 6 096 6 311 capacitá produttive nelle attivitá manifatturiere, come la produzione di farmaci e cosmetici, mobili,

GDP per capita, real yoy (%) 4.0 0.8 1.8 2.2 2.8 3.2 elettrodomestici, e sempre di piú nella produzione di componenti e ricambistica auto. Un altro fattore

Real economy, yoy change (%) che ha contribuito alla crescita delle esportazioni é l'aumento degli investimenti nel trasporto e

GDP 1.6 0.2 1.3 1.5 2.3 2.6 nell'outsourcing di servizi.

Private Consumption 1.3 2.7 -1.1 2.5 1.1 2.4

Nei prossimi 3 anni ci si aspetta una accelerazione nella crescita del PIL ed un allargamento dei

Public Consumption 0.7 1.0 3.1 -0.8 0.9 0.6

Fixed Investment -4.4 1.8 0.3 3.4 3.6 4.6 settori che andranno a formarlo. La domanda interna sará rilanciata da un migliorato mercato del

Exports 11.5 0.8 9.2 -0.1 7.7 3.5 lavoro, da una cresciuta capacita’ di di assorbimento dei fondi UE, da liquiditá abbondante e da

Imports 8.5 4.5 4.9 1.5 6.6 3.6 prezzi energetici ancora molto bassi.

Labour market La capacita’ decisionale del Governo ha mostrato un notevole miglioramento. Il governo ha

Average monthly wage, nominal (EUR) 351 374 396 423 452 478 finalmente deciso di implementare alcune misure dolorose ma necessarie per stabilizzare il settore

Unemployment rate, avg (%) 11.3 12.3 12.9 11.4 9.5 8.3

energetico, cosi’ come sembra deciso a ridurre la dipendenza del Paese dalla Russia come unico

Fiscal accounts (% of GDP) fornitore di gas naturale ed altre risorse di energia entro la fine del decennio. L'amministrazione dei

Budget balance -2.0 -0.4 -1.8 -3.7 -2.2 -2.5

fondi UE ha fatto passi da gigante. La riduzione dell'evasione fiscale ha inoltre permesso al settore

Public debt 15.3 17.6 17.9 26.9 26.1 28.3

pubblico di aumentare gli investimenti fino ai livelli piú alti degli ultimi 10 anni. Tutto ció ha portato la

External accounts fiducia dei cittadini ad un livello non piu’ visto fin dalla crisi del 2008.

Current account balance / GDP (%) 0.9 -0.3 1.8 1.2 4.2 2.4

Basic balance¹ / GDP (%) 3.8 2.3 4.8 3.1 7.2 5.6 L'assenza quasi totale di squilibri macroeconomici mette il Paese in condizioni di resistere

Net FDI (EUR bn) 1.2 1.1 1.2 0.8 1.3 1.4 all’incombente normalizzazione dei tassi d'interesse negli USA e permette di considerare ulteriori

Net FDI / GDP (%) 2.9 2.6 3.0 2.0 3.0 3.2 iniziative per stimolare la crescita, dato che i mercati sembrano pronti ad accettare livelli piú alti di

FX reserves / GDP (%) 32.6 37.3 34.4 38.7 47.4 52.8 deficit se parte di una strategia a lungo termine mirata a far crescere l’economia dal lato della

Debt sustainability indicators (%) produzione di maggiori beni e servizi.

Gross foreign debt / GDP 88.5 90.5 88.1 93.0 91.5 89.6

Debt-service payments-to export ratio 8.5 6.5 8.4 6.5 6.7 7.0 Tuttavia, le prospettive di medio-lungo periodo continuano ad essere rallentate dal difficile progresso

Debt / Export ratio 142 142 132 143 127 123 delle riforme strutturali ed istituzionali. Fra queste la riforma chiave é quella del sistema giudiziario,

Inflation (%) necessaria per ridurre la corruzione e la burocrazia. Nello stesso tempo, anche i settori

CPI yoy, avg 4.2 3.0 0.9 -1.4 -0.2 0.4 dell’educazione e della sanitá vanno ristrutturati e maggiormente finanziati.

CPI yoy, eop 2.8 4.2 -1.6 -0.9 -0.5 1.0

Fonti: BNB, NSI, MF, UniCredit Bulbank

¹Basic balance – saldo delle partite correnti e investimenti esteri diretti netti

3

Lo scenario macroeconomico é stabile…

PIL 42 miliardi di Euro ca.

Crescita PIL 2014: 1,7%

Tasso inflazione - 1.0% nel 2014

Debito pubblico in % sul PIL(2014)

Debito pubblico, espresso in % sul PIL (26,9%) 2014

CEE(11) avg 49.8

Esportazione di beni e servizi in % del PIL: 68% (2014)

EU(28) avg 86.8

Fondi dall'UE : oltre 15 miliardi di Euro fino al 2020

Croatia 85

Stato membro dell’ UE dal 2007 e della NATO dal 2004 Slovenia 80.9

Credit rating (a lungo termine, in valuta): Hungary 76.9

• Baa2 stabile (Moody’s)

Slovakia 53.6

Poland 50.1

• BB+ stabile (Standard&Poor’s)

Czech Republic 42.6

• BBB- stabile (Fitch) Lithuania 40.9

Indice competitività globale nel 2014 (posizione/144) – 54 Latvia 40

39.8

Facilità nel fare impresa 2014 (posizione/189) – 38 Romania

Bulgaria 27.6

Indice dei paesi più attraenti per gli investitorii esteri, 2014 - 1°tra i

Estonia 10.6

paesi della Penisola Balcanica, 28° a livello mondiale

Business Process Outsourcing and Shared Service Location Index

2015 and Manufacturing Index 2015* - #3 worldwide

Basso costo per le utenze

• Elettricitá ad uso industriale (per 100kWh) – 10.1€

• Gas naturale per privati (per Gigajoule) – 11.37€

Fonti: Eurostat, NSI, UniCredit Research

*”Where in the world? Business Process Outsourcing and Shared Service Location Index 2015” by Cushman&Wakefield - assesses factors likely to affect the successful operation of BPO

4 functions around the world. Costs, risks and operating conditions are analysed by the report to provide insight into which markets are attractive in the global environment.

*“Where in the world? Manufacturing index 2015” by Cushman&Wakefield - This report provides a barometer for manufacturers to assess their real estate strategies against an index,

ranking the top 30 global manufacturing locations defined by output and the top 15 locations witnessing the most prominent growth.… e presenta notevoli vantaggi competitivi sugli altri paesi CEE

Posizione strategica: attraversata da 5 corridoi,

Costo del lavoro orario in euro

paneuropei (IV, VII, VIII, IX, X)

(2014)

Confine con la Turchia

EU(28) avg 25.5

Assenza di rischio di cambio 24.6

8.2

• Regime di Currency board dal 1997

CEE(11) avg 8.3

15.8

Slovenia 15.6

• Valuta domestica legata all’Euro con

Estonia 9.8 Aliquota fiscale nei Paesi CEE

9.8

cambio fisso (1€ = 1.9558 BGN) 10.1 (2014)

Slovakia 9.7

Tassazione tra le piu’ vantaggiose tra i Paesi CEE: Czech Rep. 9.6

9.4

• 10% corporate tax; Croatia 8.5

9.4

Slovakia 19%

22%

8.4 40%

• 10% per persone fisiche

Poland 8.4 Croatia

20%

Hungary 7.7

7.3 Industry 35%

Turkey

Esenzione IVA per 2 anni per l’importazione di 6.2

20%

Latvia 6.6 Total 20%

macchinari per investimenti superiori ai 5 mln di Euro o Estonia

6.3 economy 20%

Lithuania 6.5

con 50 nuovi posti di lavoro* Poland 32%

Romania 4.7 19%

4.6

22%

IVA al 20% su tutti i beni e sevizi, ad esclusione del Bulgaria 3.6 Czech Rep.

19%

3.8

turismo al 9% Hungary 16%

19%

Costo del lavoro per manodopera qualificata molto Slovenia 50%

17%

competitivo 16%

Romania

16%

• Salario medio : 430 EUR Latvia 23% Individual tax rate

15%

• Soglia massima per contributi sociali: 1300 Lithuania 15%

15%

Corporate tax rate

EUR 10%

Bulgaria

10%

Fonti: Eurostat, NSI, UniCredit Research

*As of the time of preparing of this presentation the government has put up new proposals for public hearing which aim to further increase the scope of state support for investors – by

5 exempting social security payments for two years in municipalities with above average unemployment; by lowering the threshold for state aid for training of new employees to 30 (from 50);

by reducing administrative burden related to the investment process.Punti di attenzione

Indubbiamente negli ultimi anni il

business enviroment e’

migliorato, ma rimangono ancora

aree di criticita’ che devono

essere risolte per consentire il

riavvio di un adeguato e

necessario flusso di investimenti

esteri, al fine di accelerare

ulteriormente lo sviluppo del

Paese

Fonti: Rielaborazione UniCredit su dati World Economic Forum, The Global Competitiveness Report 2014-2015. *Classifica stilata in base alle risposte ricevute dagli imprenditori

operanti in loco intervistati.

6AGENDA

Perché la Bulgaria

Settore Attivitá Manifatturiere

Settore Attivitá Agricole

UniCredit in CEE e Bulgaria

7Attivitá manifatturiera – nel mezzo di una trasformazione pluriennale…

L'attivitá manifatturiera é stata tradizionalmente la base portante dell'Industria in Bulgaria e sembra destinato a confermarsi in questo

ruolo chiave per l'economia nel lungo termine. Oltre 30 mila imprese producono oltre il 15% del Valore Aggiunto lordo del paese,

fornendo il 22% dell'occupazione nazionale. La quota di mercato del lavoro sta diminuendo lentamente in linea con altri settori ad alta

intensitá di manodopera, mentre nuovi investimenti sono stati focalizzati su settori ad alta intensitá di capitale e su miglioramenti

dell'efficienza energetica.

Questo settore ha seguito un andamento positivo molto graduale, nascondendo dei cambiamenti notevoli nella struttura interna come

l'incremento dell'importanza dei beni di investimento (in parte dovuto ad un riorientarsi dei flussi di investimento).

Valore Aggiunto lordo dell'attivitá Quota di mercato del lavoro dell'attivitá manifatturiera

manifatturiera diviso per settore, quota relativa diviso per settore, relativo all'impiego totale (2000-

dell'economia totale (2000-2014) 2014)

35% Other sectors

35%

Other sectors Investment goods production cluster

Investment goods production cluster * Chemical industries

29.6% 29.6% 29.8% Basic metals and Fabricated metal products

30%

Chemical industries 30% 28.7%

Basic metals and Fabricated metal products 28.2% Traditional labour intensive sectors

27.5% 27.1%

Traditional labour intensive sectors ** 26.4%

25% 24.7%

25%

22.5% 22.2% 22.4% 22.1% 22.0% 22.2%

20% 20%

16.8%

15.7% 16.1% 16.1% 16.3%16.3%

15.0%15.3% 14.9%15.2%

14.4% 15.0% 14.8%

13.8% 15%

15%

13.5%

10% 10%

5% 5%

0% 0%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Fonti: National Statistical Institute, UniCredit Bulbank Economic Research

* Investment goods production cluster: settore dei beni di investimento come i macchinari, componenti elettrici, componenti di automobili

8 ** Traditional labour intensive sectors: settori che tradizionalmente sono ad alta intensitá di lavoro come il settore tessile, il settore alimentare, il settore del mobile, e il settore

dell'abbigliamento… guidato da investimenti nei settori basati sulla domanda estera

Il ciclo di investimento durante il processo di recupero é stato potenziato dal capitale destinato ai settori basati sulla domanda estera

nell'attivitá manifatturiera.

Spese per l'acquisto di immobilizzazioni materiali Crescita annua delle spese per l'acquisto di

(EATFA) nell'economia (2009-2014) immobilizzazioni material (EATFA) nei settori

maggiori dell'attivitá manifatturera (2009-2013)

25 000 100%

EATFA for the peiod 2009-2011 Traditional labour intensive sectors

80% Basic metals and Fabricated metal products

EATFA for the peiod 2012-2014

Chemical industries

20 000

Investment goods production cluster

60%

Other sectors*

Total Manufacturing

40%

(in BGN m illion)

15 000

20%

10 000 0%

-20%

5 000

-40%

-60%

0

Industry Trade, Tourism Business and Construction & Agriculture Information & Finance &

and Transport Personal Real Estate Communication Insurance and -80%

services Other 2009 2010 2011 2012 2013

Fonti: National Statistical Institute, UniCredit Bulbank Economic Research

*Other sectors – altri settori come i prodotti petroliferi raffinati e la Coca Cola (calculato come residuo dato che l'istituto statistico nazionale non pubblica dati specifici sul settore per via del

9 fatto che la raffineria di Lukoil a Burgas ha una posizione monopolistica sul mercato)Miglioramenti della competitivitá hanno portato ad un'espansione

della quota di mercato degli esportatori bulgari…

La posizione competitiva forte e la struttura diversificata dell'attivitá manifatturiera hanno spinto molti dei suoi settori ad

incrementare la loro quota del mercato globale, con un aumento medio del 14,5% negli ultimi 5 anni. I settori che hanno contribuito

di piú all'incremento della quota bulgara del mercato globale sono i macchinari, i mezzi di trasporto, ed i prodotti per l'agricoltura.

Nonostante la crescita rapida nelle esportazioni pro capite di questi settori, i risultati ottenuti in Bulgaria sono ancora distanti dalla

media dell'Europea centro-orientale (CEE), con conseguenti margini di miglioramento.

Crescita della quota bulgara del commercio globale Crescita delle esportazioni pro capite dell'attivitá

di prodotti dell'attivitá manifatturiera (2000-2014) manifatturiera in CEE (2000-2014, USD)

0.5% 16000

5.9x 2000 2014 3.6x

2000 2014 7.7x

14000

1.1x

0.4%

12000

4.0x

2.7x

0.3% 10000

4.8x

1.5x 8000

11.1x

0.2%

2.1x 0.6x 2.1x 6000

1.6x 9.8x 6.6x

5.2x 4000

0.1% 6.4x 2.8x 7.6x

2000

0.0%

TOTAL Agricultural Fuels and Iron and Chemicals Machinery Textiles Clothing 0

products mining steel & transport Bulgaria Croatia Czech Estonia Hungary Latvia Lithuania Poland Romania Slovakia Slovenia

Rep.

products equipment

Fonti: World Trade Organization, UniCredit Bulbank Economic Research

10… ma ci sono ancora ampi margini di crescita per il futuro

Nonostante la crescita recente in molti settori, permane l'ottimismo per le prospettive dell'attivitá manifatturiera:

Settori tradizionali come l'alimentare, il tabacco, il tessile, l'abbigliamento, i mobili – la Bulgaria ha tradizioni forti in ognuno di

questi settori, ma puó utilizzare a pieno questo potenziale e raggiungere l'andamento del mercato globale solo se si specializza

in prodotti e nicchie a piú alto valore aggiunto e se sviluppa i propri marchi commerciali.

Metalli di base e prodotti metallici – le prospettive sono miste dato il crollo dei mercati di commodities globali che vincolerá

il potenziale di crescita in questi settori. Il contributo di questi settori alla crescita delle esportazioni continuerá a diminuire nel

futuro e l'espansione delle attivitá sará minima. Ció nonostante, la posizione del settore rimarrá solida nel lungo termine a causa

dei grandi depositi di rame e investimenti rilevanti nella capacitá di elaborazione.

Settore chimico – questo settore offre ampie opportunitá di sviluppo di alcuni segmenti come la gomma, la plastica, ed i

farmaci semplici, mentre le prospettive per i prodotti chimici semplici rimane neutro. La buona competenza nella ricerca e

sviluppo di farmaci semplici e la rete di esportazione giá stabilita sono di ottimo supporto per il settore, mentre la produzione di

gomma e plastica é stata stimolata dall'attivitá crescente nel settore verticalmente integrato dell'automobile, portando ad

incrementi di capacitá produttiva. Nel chimico invece, dove il concime rimane il settore piú rilevante, non si vedono simili tassi di

crescita e ci si aspetta poco o nulla in termini di crescita a causa della mancanza di input a prezzi competitivi.

Beni di investimento – un graduale spostamento delle attivitá manifatturiere verso questo settore ha portato ad una crescita

costante negli investimenti, nei posti lavoro, e nella produzione complessiva di un settore che copre una vasta gamma di prodotti

come quelli elettrici, attrezzature elettroniche e ottiche, macchinari, e attrezzature per il trasporto. Il fattore chiave per la crescita

é il settore dell'automobile, dove la Bulgaria sembra guadagnare rapidamente terreno nelle gerarchie globali. Partendo

praticamente da zero qualche anno fa, il settore di produzione dei pezzi di ricambio per le automobili ora genera ricavi di oltre un

miliardo di euro, con oltre 30 mila persone occupate nel settore. Molte attivitá manifatturiere sono focalizzate sui componenti ad

alta intensitá di lavoro come i cavi e il vetro, ma ci sono anche aziende specializzate nella produzione di componenti piú

sofisticati come i sensori, i sistemi di aria condizionata, ed altri componenti. Alcune imprese hanno anche sviluppato strutture

locali di ricerca e sviluppo per dare ulteriore supporto alle attivitá manifatturiere. La posizione georgrafica del paese, il regime

fiscale molto favorevole, la manodopera qualificata e a basso prezzo, insieme a notevoli incentivi all'investimento da parte del

governo forniscono una serie di eccellenti opportunitá di investimento per il futuro.

11Attivitá Manifatturiera – ingranare la marcia (di valore aggiunto)

PUNTI DI FORZA PUNTI DI DEBOLEZZA

Forti tradizioni in settori ad alta intensitá di lavoro Indici finanziari scarsi (redditivitá, debito verso gli istituti

Grande crescita nella capacitá di esportazioni finanziari, capacitá di servizio del debito) in alcuni

nonostante un calo nel 2014 settori (prodotti petroliferi raffinati, Coca Cola, altri

La produttivitá del lavoro é in crescita costante nei prodotti minerali non-metallici, metalli semplici)

settori dei beni tradizionali e dei beni d'investimento Elevata intensitá energetica in molti settori

Ottima posizione di debito e redditivitá nei settori del Grande quota di importazioni di input in molti settori

chimico e dei beni d'investimento Domanda fortemente ciclica in molti settori, ad

Il debito verso gli istituti finanziari varia da settore a eccezione dell'alimentare

settore, data la prevalenza dei crediti interni dalle

societá capogruppo

OPPORTUNITÁ RISCHI

Le esportazioni pro capite sono ancora sotto la media I mercati globali di commodities hanno un andamento

CEE, con importante potenziale di crescita decrescente e ci si aspetta una ripresa molto graduale;

I segmenti verticalmente integrati come il minerario, questo ha un impatto negativo sui metalli e su alcuni

l'agricoltura, la silvicoltura e la pesca, creano prodotti a settori del chimico

buon mercato Le carriere in questi settori rimangono poco attraenti per

Il recupero del settore di costruzione dovrebbe le nuove generazioni

stimolare la ripresa di produzione di alcuni materiali e

accrescere la competitivitá tramite collegamenti

commerciali

12AGENDA

Perché la Bulgaria

Settore Attivitá Manifatturiere

Settore Attivitá Agricole

UniCredit in CEE e Bulgaria

13Le condizioni naturali e climatiche forniscono una base fertile

Le condizioni naturali molto favorevoli in Bulgaria (zone climatiche, sole, precipitazioni, molteplicitá di fiumi, diversitá dei suoli, rilievi

montuosi) hanno portato a destinare una parte considerevole del territorio alle attivitá agricola (inclusa l'agricoltura biologica): il 47%

del territorio bulgaro viene usato per scopi agricoli.

D'altro canto, le condizioni favorevoli per lo sviluppo di prodotti agricoli diversi non sono state utilizzate a pieno, dato che un'elevata

concentrazione di sussidi nazionali e dall'UE su alcuni segmenti (grano, coltivazioni industriali, foraggio) sembrano aver distorto il

prodotto del settore.

La Bulgaria é uno dei pochi paesi europei con una …ma l'economia non ha utilizzato a pieno questo

varietá cosí ampia di zone climatiche… vantaggio, dato che il prodotto é altamente

dipendente dai fondi europei (Prodotto Lordo 2013)

Grains

Technical crops

6% Fodder

1% 6%

3% Vegetables

Potatoes

30% Fruit

Other Plants

Cattle

11%

Swine

Horses

0% Sheep and goats

4% Birds

Other Animals

2%

4% Milk

0% 18% Eggs

4% Other produce

Moderate Continental Mountainous 2% 3% 4%

0% Services

Intermediate Maritime 2% Secondary activities

Continental-Mediterranean

Fonti: Ministry of Agriculture and Food, UniCredit Bulbank Economic Research

14L'importanza del settore agricolo e alimentare sembra essere

sottovalutata…

Il settore agricolo si sta riprendendo piano dopo un periodo di perdita di importanza per l'economia, avendo raggiunto il fondo (come

quota relativa del Valore Aggiunto lordo) nel 2009. Negli anni recenti la crescita del settore ha superato la crescita dell'economia e ha

raggiunto una quota del 5,3% che dovrebbe aumentare gradualmente nei prossimi anni.

L'utilizzo di tecnologie moderne dovute a un recente ciclo di investimenti ha contenuto la domanda di lavoro in questo settore a

causa della loro maggiore intensitá di capitale (la media dal 2010 al 2014 é fissa al 3,1% dell'occupazione totale paragonato al 2,8%

nei 5 anni precedenti).

I nuovi investimenti, insieme ad un processo di consolidazione dei terreni (il numero di aziende agricole si é ridotto del 32% dal 2010

al 2013 fino a 256 mila) hanno portato ad una graduale crescita della domanda domestica – la crescita reale del Valore Aggiunto

lordo nel settore alimentare é stata del 3,7% in media negli ultimi 5 anni.

L'importanza del settore agricolo/alimentare é …mentre nuove tecnologie hanno portato aumenti di

diminuita, mentre l'equilibrio tra i due settori si é produttivitá e hanno contenuto la domanda di lavoro

spostato (% del Valore Aggiunto lordo, 2000-2014)… (% dell'occupazione totale, 2000-2014)

20% 20%

Agriculture, Forestry and Fishing Food products, beverges, tobacco

18% 18%

15.2% Agriculture, Forestry and Fishing

16% 14.8%

16%

13.8%13.7% Food products, beverges, tobacco

14% 14%

12.7%

11.8%

12% 10.5% 12%

10.2% 9.7% 9.1%

9.0% 9.0% 8.9% 9.1%

10% 10%

8.7% 8.4% 8.0% 8.7% 8.6%

8.2% 8.0% 7.6% 7.4% 7.3% 7.2% 7.2%

8% 8% 7.1% 7.1% 7.1%

6.9%

6% 6%

4% 4%

2% 2%

0% 0%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014* 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014*

Fonti: National Statistical Institute, UniCredit Bulbank Economic Research

* I dati per il 2014 sono dati preliminari

15… e lascia un ampio potenziale di crescita

Alcuni fattori danno supporto al settore agricolo in Bulgaria: l'integrazione nei mercati globali ed i forti legami con le economie

emergenti (dove popolazione e reddito si espandono nel lungo termine), una solida posizione di competitivitá internazionale, e fattori

di domanda fondamentali per cui ci si aspetta un incremento graduale nei prezzi globali per i beni agricoli nel medio-lung termine.

Tutto ció ha portato ad un'espansione dei volumi di esportazione del 15,1% in media negli ultimi 5 anni, posizionando la Bulgaria tra i

pochi paesi del CEE che sono riusciti ad aumentare la propria quota di mercato negli ultimi 15 anni. Inoltre, le esportazioni pro capite

dimostrano che ci siano ancora ampi margini di miglioramento rispetto agli altri paesi del CEE (726 dollari pro capite contro una

media di 869 dollar pro capite).

Il settore agricolo in Bulgaria ha avuto una crescita Questa crescita, enorme in termini pro capite, non ha

rapida, ma la quota di esportazioni CEE é aumentata ancora esaurito le potenzialitá del settore (USD

di poco (% di esportazioni CEE, 2000-2014) esportazioni pro capite, 2000-2014)

40% 2500

2000 8.0x 14.2x 2000 2014

1.4x 2014

35% 5.5x

2000

30%

25% 1500 5.8x

0.6x

20% 4.6x

0.8x 5.5x

15% 1000 10.0x

9.8x 6.8x

1.5x 4.4x

10% 1.6x 12.0x

1.2x 500

0.6x 0.9x 0.9x 0.8x

5% 0.7x

0% 0

Bulgaria Croatia Czech Estonia Hungary Latvia Lithuania Poland Romania Slovakia Slovenia Bulgaria Croatia Czech Estonia Hungary Latvia Lithuania Poland Romania Slovakia Slovenia

Rep. Rep.

Fonti: World Trade Organization, Eurostat, UniCredit Bulbank Economic Research

16La domanda di investimenti nel settore ha un andamento positivo

Gli investimenti in immobilizzazioni sono aumentate rapidamente a seguito dell'accesso all'UE e dunque a schemi di finanziamento

come il programma per lo sviluppo rurale. I volumi di investimento (1,5 miliardi nel 2013) sono oltre 3 volte maggiori rispetto al 2006

ed é probabile che aumentino ulteriormente quando i sussidi per il territorio vengono portati in linea con la media UE nel 2016.

L'interesse degli investitori in questo settore continua ad aumentare per le sue caratteristiche fondamentali.

Questo andamento positivo puó guadagnare ancora terreno se il settore riesce a spostarsi da un modello polarizzato in cui le

tecnologie e pratiche moderne vengono impiegate in pochi segmenti, mentre molti altri segmenti continuano ad utilizzare metodi di

produzione antiquati. Questo significherebbe uno spostamento dalle posizioni dominanti del grano e delle coltivazioni industriali

verso una quota maggiore per i segmenti a maggior valore aggiunto come l'ortofrutta e l'allevamento.

I fondi e sussidi UE svolgono un ruolo determinante nel fornire accesso alle apparecchiature, tecnologie, e pratiche modern alle

aziende agricole locali, e al contempo possono espandere il loro campo di azione per includere una gamma piú ampia di segmenti,

imprenditori piú giovani, e pratiche agricole piú sostenibili. Per esempio, un programma quadriennale di sussidio dell'uva ha gíá

portato investimenti interni ed esteri per questo segmento, dato che solo il 75% delle quote bulgare per vigneti é stato utilizzato

finora. Ció nonostante, la Bulgaria ha giá una capacitá notevole di produzione di vino con 200 mila tonnellate annue.

Il tasso di crescita degli investimenti ha rallentato …ma la crescita continua é anche dovuta a fondi UE

dopo un aumento iniziale tremendo (investimenti che portano ad un ulteriore interesse del settore

in immobilizzazioni, 2000-2015)… privato

unit 2000-2006 2007-2015 2016-2022*

2000-2006 2007-2015

unit

avg avg Investments in fixed assets BGN bn 2.0 9.8 11.0

Investments in fixed assets BGN bn 0.3 0.9 o/w EU funds:

yoy growth % 27.7% 12.5% Program Rural Development BGN bn n.a. 5.1 4.6

Relative share of total % 2.8% 5.6% Program Maritime and Fisheries BGN bn n.a. 0.2 0.2

Private sector involvement BGN bn 2.0 4.5 6.2

Fonti: National Statistical Institute, Ministry of Agriculture and Food, UniCredit Bulbank Economic Research

*Gli investimenti in immobilizzazioni per il 2016-2022 sono stati stimati estrapolando la crescita media annua del 2007-2015 sul periodo presente (utilizzando anche la regola n+2),

17 ma a partire dal 2016 dato che il programma non é ancora stato messo in moto. L'apporto del settore privato per questo periodo é stato calcolato come valore residuo.Agricoltura - la chiave per lo sviluppo é la diversificazione

PUNTI DI FORZA PUNTI DI DEBOLEZZA

Forte tradizione in tutti i segmenti Grande prevalenza dell'economia sommersa stimata al

Uno dei piú grandi settori anti-ciclici 42% dalla confederazione di sindacati indipendenti in

Capacitá profonda di ricerca e sviluppo in molti Bulgaria

segmenti Lo sviluppo intensivo del settore agricolo rimane

Incremento costante della capacitá di esportazioni limitato: per esempio, la copertura dei sistemi di

nonostante un calo nel 2014 irrigazione é ancora insufficiente

Forte redditivitá e capacitá di servizio del debito

Pratiche moderne in molti segmenti ad alta intensitá di

capitale e bassa intensitá di lavoro

OPPORTUNITÁ RISCHI

Condizioni naturali molto favorevoli per lo sviluppo del Elevata concentrazione di sussidi nazionali e UE in

settore e la diversificazione delle attivitá alcuni segmenti, con la possibile distorsione delle

I sussidi nazionali e UE sono stimati intorno ai 19 dinamiche di mercato

miliardi di BGN nel periodo 2014-2020 L'andamento globale dei mercati agricoli ora é in

Le prospettive di lungo termine rimangono positive dato discesa per via dei raccolti eccezionali degli ultimi anni

l'aumento della domanda globale

Le esportazioni pro capite sono ancora sotto la media

CEE, quindi c'é un potenziale di crescita rilevante

18AGENDA

Perché la Bulgaria

Settore Attivitá Manifatturiere

Settore Attivitá Agricolo

UniCredit in CEE e Bulgaria

19UniCredit: una rete bancaria che si estende in 15 paesi CEE

Rep. Ceca Polonia Paesi Baltici

quota di mercato 9% quota di mercato 10.9%

#4 1,036 filiali

#2 Leasing

105 filiali

Slovacchia

Russia

quota di mercato 7.3%

78 filiali

#5 quota di mercato 1.7 #9

110 filiali

Ungheria

quota di mercato 7.6% #3 Ucraina

85 filiali quota di mercato 3.7% #6

291 filiali

Slovenia

quota di mercato 6.5% #6 Romania

33 branches quota di mercato 7.9% #5

184 filiali

Croazia

Bulgaria

quota di mercato 26.0% #1

quota di mercato 17.4%#1

137 branches

203 filiali

Bosnia-E. Turchia

quota di mercato 21.5% #1 quota di mercato 9.6%

120 branches

#5

1,003 filiali

Rep. Office in

FYR Macedonia

Serbia and

Azerbaijan

Montenegro

quota di mercato 9.0% #3 quota di mercato 2% #12

72 branches 16 filiali

Ranking e quota di mercato: 2Q 2014: Bosnia & Herzegovina; 4Q 2014: Bulgaria, Russia, Turkey, Ukraine, Hungary; 3Q 2014: Czech Republic, Serbia), local accounting standard,

consolidated figures 4Q 2014 (Croatia), IFRS (4Q 2014: Poland, Slovakia, Romania; 3Q 2014: Slovenia). Croatia/Hungary include mortgage bank.

20 Branches: data as of 31 December, 2014. Bosnia & Herzegovina includes UniCredit Bank Banja Luka. Azerbaijan includes Yapi Kredi branches.

Source: UniCredit CEE Strategic AnalysisUniCredit Bulbank: primato in Bulgaria

Numeri importanti Mappa

Mappa

Dipendenti ~4 100 Vidin Russe

Agenzie ~200 V.Tarnovo

Varna

Clienti aziende ~ 90 000 Sofia

Clienti retail ~ 985 000 Bourgas

Blagoevgrad

Clienti private banking ~ 1 600 Plovdiv

Contacts

Quota di mercato Proposta

21

Numero uno in depositi Leader di mercato in Corporate banking e

Investment banking

Numero uno in prestiti

Leader di mercato in Factoring e Leasing

Numero uno in prestiti alle aziende

Leader nei servizi di Cash management

Numero uno in solidita’ patrimoniale e finanziaria

Online/mobile banking ad accesso globale

Numero uno in innovazione (branch of the future,

International Center) Leader nel supporto sui fondi europei

*Dati per l'esercizio 06.2015 (consolidated)

21Unicredit Bulbank: Corporate and Investment banking

Una forte presenza territoriale – la Banca più grande e diversificata in Bulgaria –

Focus Leader nel corporate banking per l'intera gamma di soluzioni finanziarie

La migliore banca per il servizio alle imprese :

Network 152 Relationship Managers

~ 6.5 miliardi di Euro di prestiti alla clientela

~ 4.7 miliardi di Euro di depositi

Modello Un modello di servizio che unisce professionisti specializzati, vicinanza geografica e

esperienza internazionale

Di Servizio

Linee di prodotti deidicate alle esigenze specifiche (finanziamento e intermediazione,

Mercati finanziari, Global Transaction Banking, Factoring, Leasing)

Cross

~590 clienti italiani

border

Cross ~2 000 clienti internazionali

border

22

Fonti: UniCredit Bulbank, July 2015

22UniCredit Bulbank sostiene le imprese interessate ad investire in

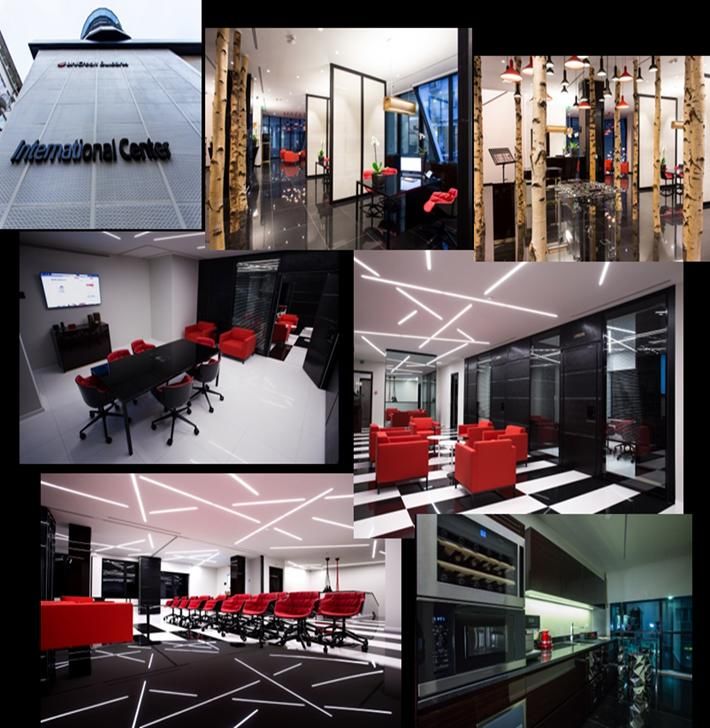

Bulgaria: International Center

“ONE STOP SERVICE" PER I NOSTRI CLIENTI INTERNAZIONALI

Building dedicato in centro a Sofia

Servizi ai Clienti Internazionali

Servizi ai Clienti Private banking

Servizi di cassa e sportello esclusivi per i

clienti internazionali

Uffici ad uso temporaneo per i clienti e servizi

lounge

Possibilita’ di organizzare eventi

Iniziative di co-marketing

B2B Networking

Consulenza globale per le imprese

Introduzione presso le autorità locali

Consulenza sui fondi europei

23UniCredit Bulbank è riconosciuta come partner affidabile non solo dai

propri clienti ma anche da enti locali ed internazionali specializzati

Migliore banca in Bulgaria, 2014, 2015 (rivista Global Finance)

Best Custodian Bank in Bulgaria, 2013 (rivista Global Finance)

Migliore banca per finanziamenti commerciali in Bulgaria (rivista Global Finance)

Numero 1 in finanziamenti commerciali in Bulgaria, 2012

Migliore banca in Bulgaria – EMEA Finance’ Europe Banking Awards

Strongest bank brand in Bulgaria - Superbrands

Bank of the Year, 2013 - Bank of the year Association

Migliore banca in Bulgaria 2012 (Fondazione "Banche, Investimenti, Soldi")

24DISCLAIMER

Questo documento si basa su fonti di informazioni pubbliche e considerate affidabili, ma non ci assumiamo alcuna responsabilitá in merito

alla completezza o precisione di queste informazioni. Tutte le stime e le opinioni presenti nel documento rappresentano il giudizio

indipendente dell'analista alla data di emissione. Manteniamo il diritto di modificare le opinioni espresse in qualunque momento e senza

preavviso, ed anche il diritto di non aggiornare queste informazioni oppure di interrompere totalmente la fornitura di queste informazioni senza

preavviso.

Questo documento é solo a scopo informativo e non é destinato a (i) costituire o formare parte di qualsiasi offerta di vendita o sottoscrizione o

sollecitazione a offerte di acquisto o sottoscrizione di strumenti finanziari (ii) costituire consulenza per sollecitare alcuna offerta di aquisto o

sottoscrizione di strumenti finanziari, oppure consulenza in rapporto a qualsiasi scelta di investimento.

Queste informazioni sono fornite senza alcuna garanzia presente e non dovrebbe essere percepito come alternativa all'ottenere consulenza

d'investimento individuale. Gli investitori devono determinare per sé stessi l'adeguatezza degli investimenti a cui ci si riferisce in questo

documento, basandosi sui meriti e sui rischi, sulla propria strategia di investimento e sulle proprie situazioni legali, fiscali, e finanziarie.

Dato che questo documento non vale come raccomandazione d'investimento diretta o indiretta, il documento (né alcuna parte di esso) non

puó essere usato come base - né puó essere invocata in connessione con, oppure fungere da incentivo - per entrare in alcun contratto o

impegno di qualsiasi tipo.

Né UniCredit Bulbank né i suoi direttori, funzionari, o dipendenti si assumono alcuna responsibilitá verso qualsiasi destinatario di questo

documento o verso qualsiasi terzo per le loro perdite derivante da qualsiasi uso di questo documento o dei suoi contenuti.

Questo documento non é destinato ad uso di clienti privati e le informazioni contenute non possono essere divulgate, ridistribuite, riprodotte, o

pubblicate per qualsiasi scopo senza il preventivo consenso di UniCredit Bulbank.

25Puoi anche leggere